原文作者: MIDAS CAPITAL

原文編譯:深潮 TechFlow

導讀

元遊戲(meta-game)的概念是加密領域中較為深奧的概念之一,它既沒有一個具體的定義,也沒有固定的結構。它是那種「懂的人就懂」的事物。然而,一旦你見識到它,就很難視而不見。在今天的文章中,我將嘗試解開我對它的看法,希望讀者能對元遊戲有一個更清晰的認識,以及如何思考它。

在我們開始之前,需要指出的是,元遊戲的概念是由 Cobie 在他的文章Trading the Metagame中普及的。像 Light Crypto 和 CMS Holdings 的 Dan 這樣的知名交易者也在各種播客中提到過這個概念。這個想法並不是什麼新鮮事,但我希望能提供一些新的見解,並圍繞它建立一個結構。

透過博弈論這個行為經濟學的分支來理解元遊戲是最佳的方式。它涉及到理解遊戲規則、你的對手的最佳反應函數,以及在掌握所有其他資訊的情況下你的最優反應函數。我們將使用直覺並查看數據,以分析這些遊戲並理解如何以最優策略進行每一場遊戲。

重要的是要明白,每個元遊戲都是不同的。它們之間有相似之處,但沒有完全相同的。因此,重要的是要有一個總體框架,並在此基礎上製定戰略。這是我們今天要探討的內容。

什麼是元遊戲?

我不會去定義元遊戲。解釋其機制的運作方式以及我們理解它的框架更有用。元遊戲有幾個組成部分,可以概括如下:

基礎機制

行為變化

最佳響應函數

反射循環

基礎機制可以被視為元遊戲的基礎,它可以分解如下:

催化劑,通常(但不限於)是價格變動——這激發了一個敘事,價格隨敘事變動。價格變動的原因通常可以追溯到協議升級、KPI 或其他事件/指標。

催化劑的本質是基礎機制,這機制支撐了一個反射循環。

行為變化是市場參與者對催化劑表達觀點的方式

最佳反應函數是你作為交易者應該如何回應催化劑,其他市場參與者如何看待催化劑,以及他們將如何回應催化劑。最佳反應函數涉及到考慮部位大小、進場和出場。

反射循環可以歸類如下:

市場參與者辨識基礎機制→ 進行遊戲→ 價格以符合遊戲規則的方式表現→ 規則變得越來越明顯→ 更多參與者識別基礎機制→ 更多玩家進入遊戲→ 如此循環往復。

以上四個組成部分提供了元遊戲如何發展、演變和消散的高層概覽。

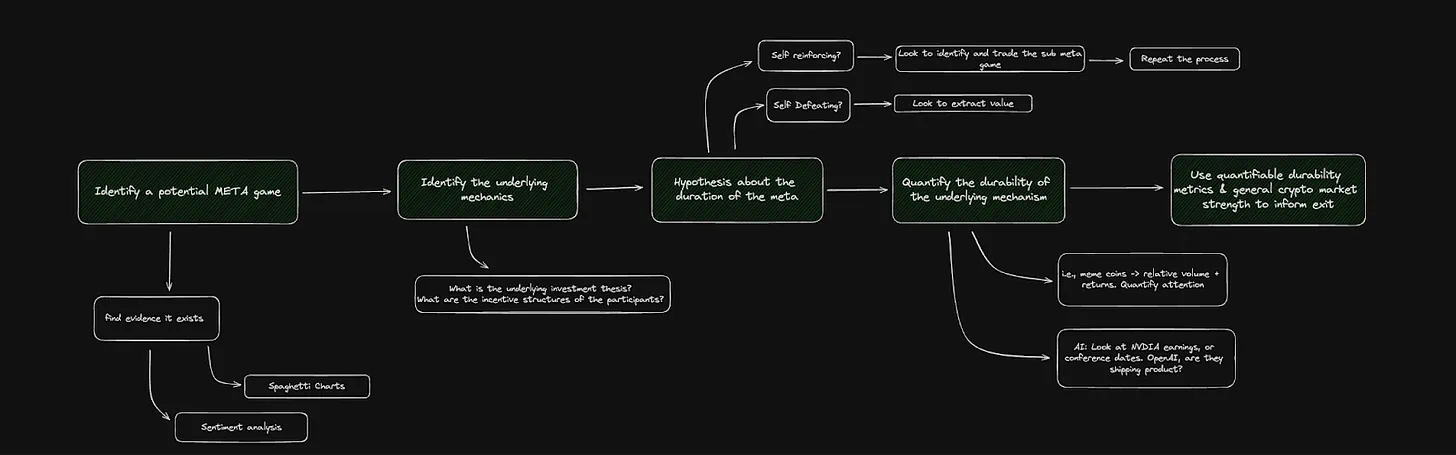

理論架構

下面是一個流程圖,詳細描述如何從識別元遊戲開始,到理解它,然後希望從中提取價值。讓我們更詳細地工作一下。先是一些理論,然後我們將看一些例子和數據。

第 1 步:識別潛在的元遊戲,觀察/尋找以下內容:

發展中的敘述,情緒分析,異常價格行為。

將自己定位為解決已知問題的協議或部門。

廣泛已知並理解的二元事件。

第 2 步:識別基礎機制

鑑於催化劑及其感知方式,它是如何驅動市場參與者行為的改變?

有兩種類型的基礎機制,自我增強和自我挫敗

自我增強:一個持續的基礎機制,催化劑是持續的,因此元遊戲將存在一段時間。例如 BTC ETF 資金流入/流出——鑑於數據每天都在發布,這可以被視為重複互動遊戲。

自我挫敗:一個推動一種行為的基礎機制,導致元遊戲迅速消散。例如 Facebook 更名為 META——這是一次性事件,可以被視為單次互動遊戲。

第 3 步:關於元遊戲持續時間的假設

基礎機制的細微差別決定了遊戲的持續時間,以及進入和退出策略。

一般來說,自我增強的元遊戲會導致子元遊戲的創建,而自我挫敗的元遊戲會像它們出現的那樣快速消失。

第 4 步:量化基礎機制的持久性

需要對遊戲是自我增強還是自我挫敗做出假設,然後找到將這些假設具體化或無效化的數據

例如,如果我們在玩一個 Meme 元遊戲,看相對交易量(作為關注度的代理)是很好的

例如,如果我們在玩 BTC ETF 元遊戲,看 ETF 資金流入/流出、來源以及價格如何回應這些數據點是有幫助的。

這很大程度是由數據問題決定的直覺。

步驟 5: 使用可量化的度量標準和一般市場強度來引導退出。

沒有具體的或可重複的退出策略。

退出的時間對每個元遊戲都是不同的,一般來說,直覺是關鍵。

查看數據、市值、相對交易量等是有幫助的——但歸根結底,這是一個自由裁量的選擇。

元遊戲範例

讓我們來看一些當前和過去的元遊戲範例,以及相關的邏輯和數據。在本節中,我們將看一個自我增強的元遊戲(ETH 殺手交易),一個自我挫敗的元遊戲(Facebook 更名為 META),以及一個目前進行中的元遊戲(BTC ETF 流動)。

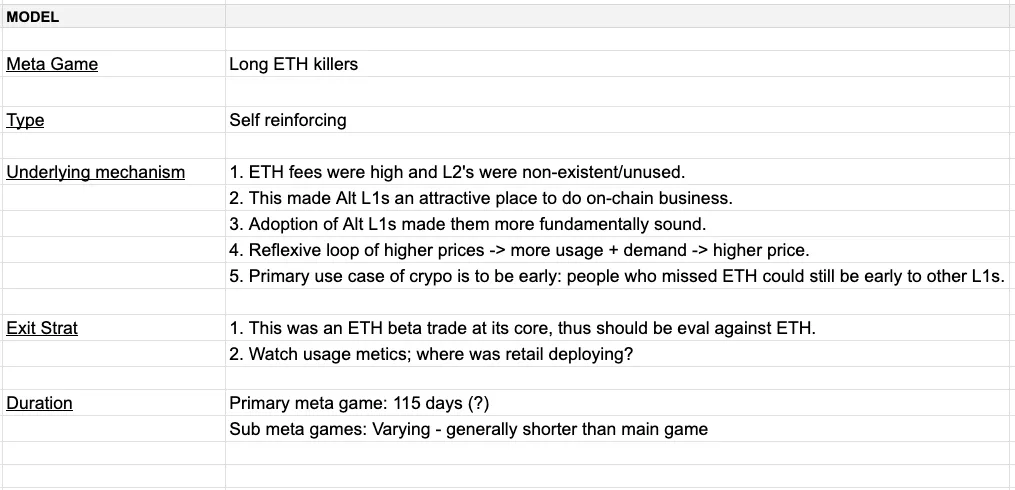

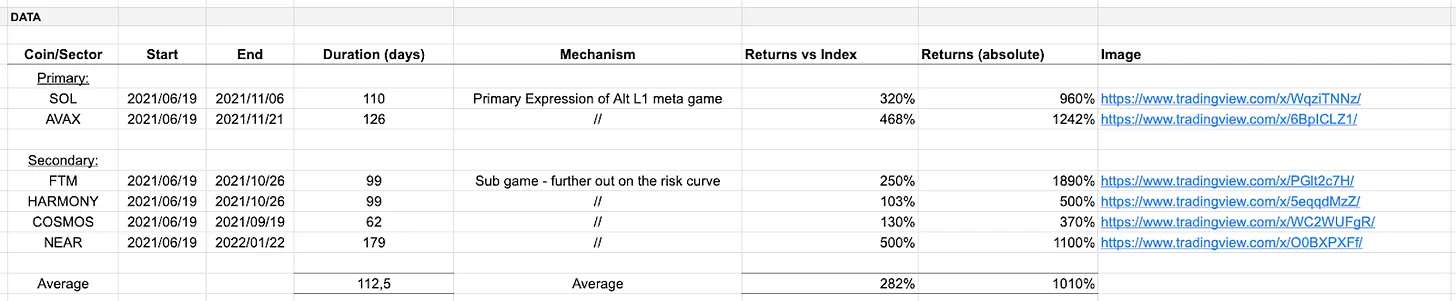

範例 1 :ETH Killer 元遊戲

我假設這是大多數讀者都非常熟悉的一個元遊戲,它是 2021 年牛市的交易之一。下面是一張表格,概述了元遊戲的基本參數。

如果表格不清楚,我將花一點時間來詳細解釋這個元遊戲。讓我們回想一下 2021 年的多頭市場。散戶來這裡進行賭博,ETH 費用昂貴,擴展解決方案不足,而 Solana 和 Avalanche 將自己定位為問題的解決方案(即,交易更快且更便宜),這就是基礎機制。

基礎機制是自我強化的(反射性) ,只要我們處於牛市,ETH 的費用就會保持高昂,因此做多 ETH 的理由將貫穿整個牛市。隨著 SOL 和 AVAX 的表現超過 ETH,交易變得更加清晰,更多參與者進行了交易。基礎機制的性質支撐了一個向上的反射循環。

鑑於元遊戲的持久性,它催生了子元遊戲,這些遊戲是主遊戲的衍生遊戲。具體來說是 SOL 和 AVAX DeFi 的繁榮以及 FOAN 交易的出現。市場參與者將 Phantom、Harmony、Cosmos 和 Near 定位為新的 Alt L1交易。從機制上講,那些覺得錯過主遊戲的人找到了與主遊戲相切的子遊戲來參與。

一般來說,子元遊戲的回報較小,持續時間不如主遊戲長。

主要→ 主元遊戲;次要→ 子元遊戲

開始,結束,持續時間→ 時間參數

機制→ 基礎機制的描述

報酬與指數→ 相對於一個主要或基礎機制主題的表現量測

絕對回報→ 絕對條款中的表現度量

遊戲的參數在很大程度上是主觀的,從客觀上能清楚知道 X 的表現優於 Y,但何時開始和結束的表現是主觀的。同樣的主觀邏輯可以應用在指數的選擇,我們又如何定義超額表現?表格的功能只是為了接近某種客觀真理。

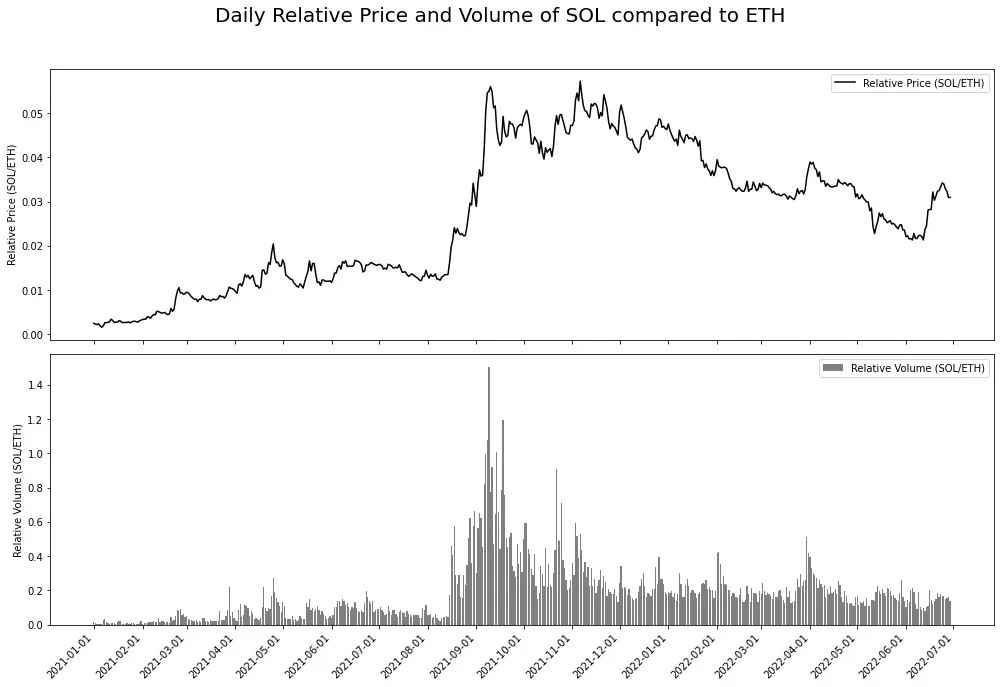

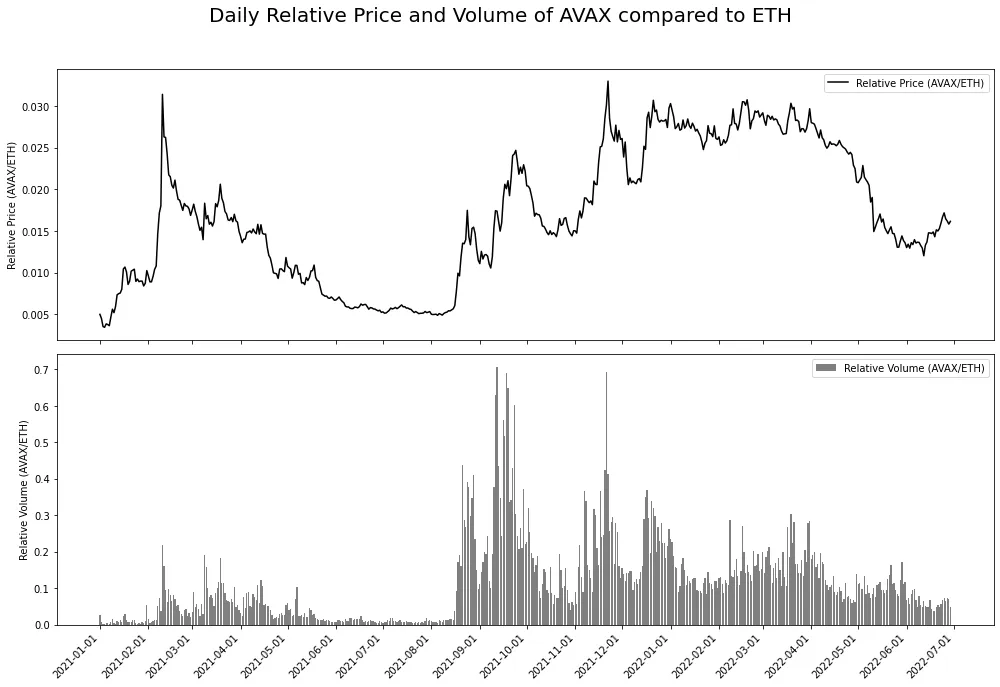

下面有兩張圖- SOL 對 ETH 和 AVAX 對 ETH。它們顯示了 SOL 和 AVAX 與 ETH 的相對交易量和相對價格表現,數據來自幣安期貨 API。這個想法很簡單,使用相對交易量作為相對興趣的代理,看看這與相對價格表現如何匹配。

值得注意的是,在 2021 年下半年找到長期這一元遊戲的超額回報。我假設這是因為 2021 年夏天價格下跌,這讓所有遊戲暫停,而敘事吸引了更多的參與者。當市場反彈時,資本的配置方向變得明確。這可能是出於動機的推理,但我認為這在某種程度上是準確的。

為了思考退出策略,我們需要重新檢視基礎機制的假設。這個元遊戲是對持續問題(高 ETH 費用)的解決方案,一個基於牛市的問題。因此,最基本的退出策略是在認為我們接近牛市結束時賣出。

範例 2 :Facebook 更名為 Meta

2021 年 10 月 28 日,Facebook 更名為 META,引發了與元宇宙相關的加密項目的投機狂熱,這就是相當明顯的基礎機制。這個基礎機制與前一個的差別在於持續時間。範例 1 是自我增強的,而範例 2 是自我挫敗的,我的意思是範例 2 中的催化劑是一次性事件。這稍微改變了遊戲規則,讓我解釋一下。

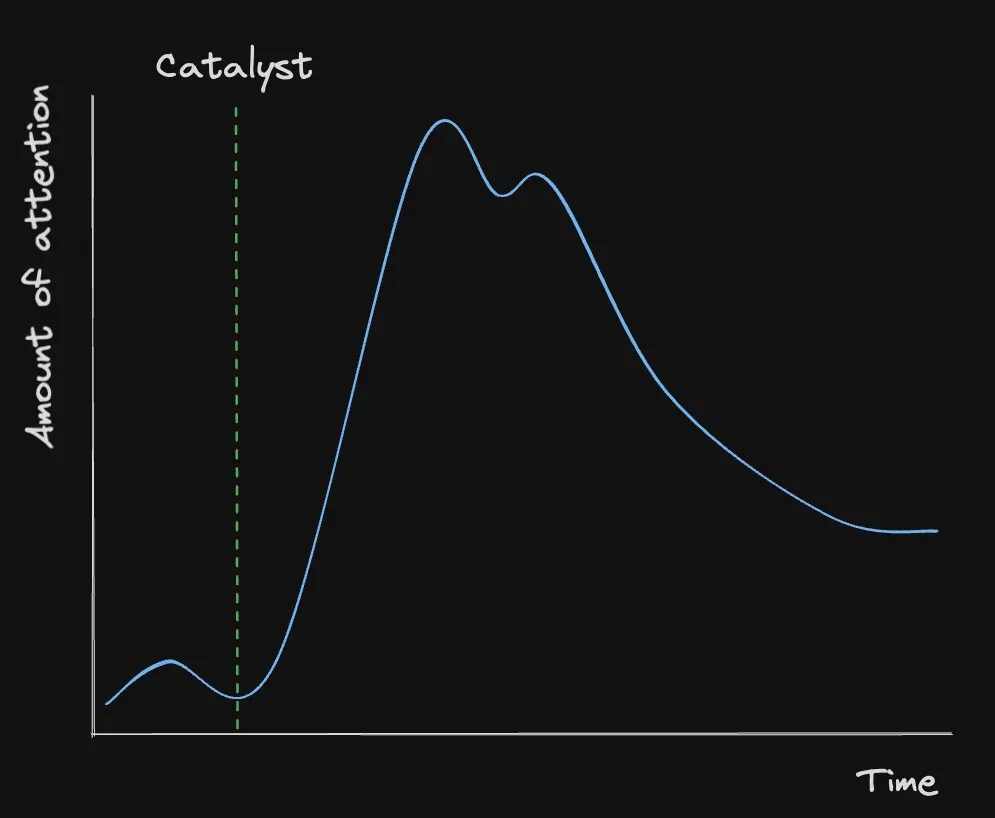

看看下面的圖表——它顯示了注意力隨時間的變化。如果我們假設每個項目都有一些注意力經濟的均衡份額,我們就有了基準。在一次性催化劑之後,我們在元宇宙代幣的注意力經濟份額中有一個巨大的重新評級。這推動了價格的異常波動,從而吸引了更多的關注。然而,隨著催化劑逐漸消失,元遊戲開始迅速瓦解。這也可以從脆弱性的角度來理解;隨著時間的推移,協調點在外部力量(即主要貨幣的價格走勢)面前變得更加脆弱--在很大程度上,比特幣在11 月26 日-9% 的跌幅為這一狂歡畫上了句號。隨著時間的推移,一次性催化劑充當協調點的能力正在減弱--這反映在以下關注度的減弱上。

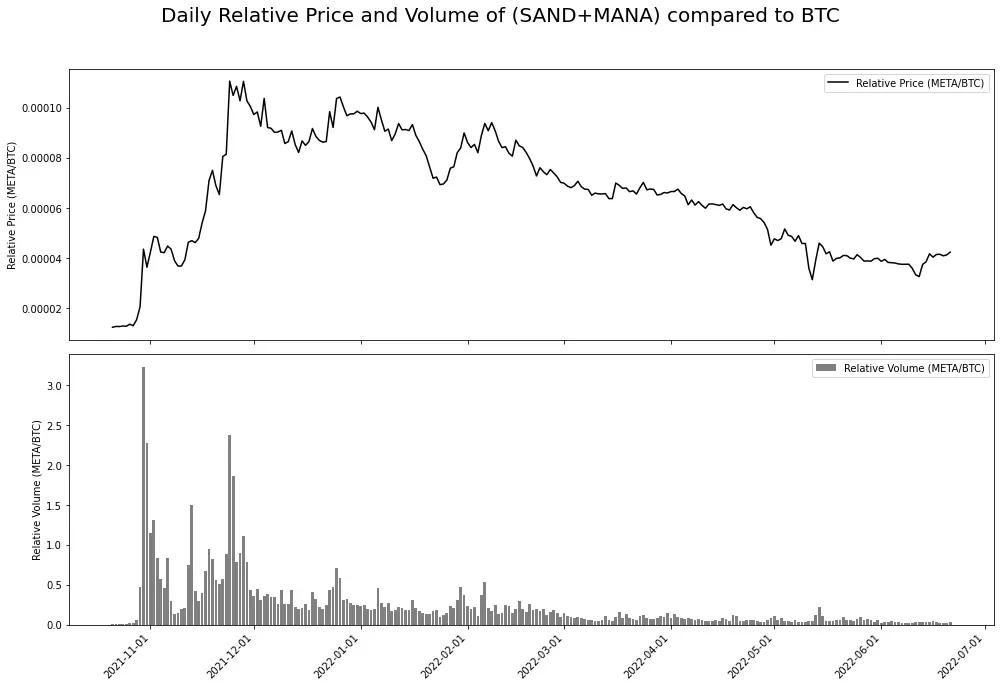

在品牌重塑之前,Axie Infinity 已經有了一個半封閉式的發展,元宇宙的概念在矽谷也越來越受到重視。所有的元素都已具備,META 品牌重塑只是點燃這把火的星星之火。元遊戲的主要受益者是Decentraland ($MANA) 和Sandbox ($SAND) - 它們立即重新定價。

再一次,為了考慮退出策略,我們需要重新檢視基礎機制的假設。即,一次性催化劑的基礎機制是自我挫敗的。因此,人們應該積極尋找退出交易的方式。如果我們看看下面的圖表,我們可以看到它反映了上述程式化的範例,相對交易量可以用作注意力經濟份額的代理。此外,了解市場結構也很重要,$SAND 和$MANA 的交易量不可能持續是$BTC 的三倍,這違反了邏輯法則。

範例 3 :BTC ETF 元遊戲

請注意,這一節最初是在三月末寫的,這一部分中關於這個元遊戲的更新思考可以在本節後面找到。

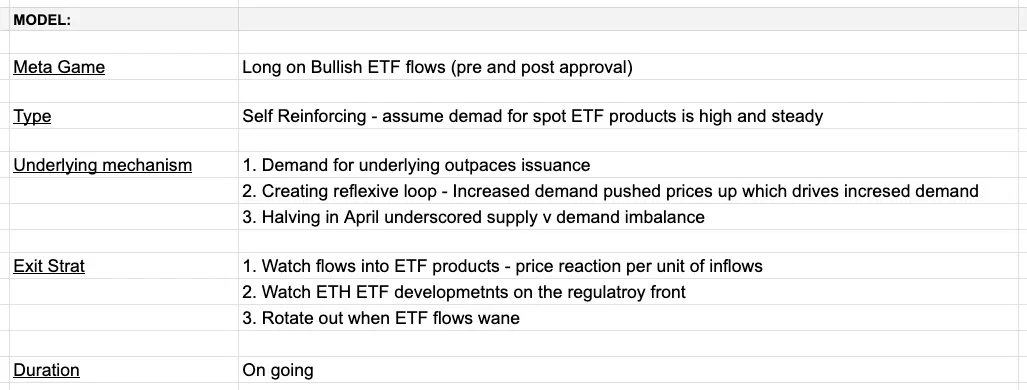

這是目前正在進行的元遊戲的一個例子;大多數加密貨幣市場參與者都在進行這種交易。其基本機制是ETF 資金流入看漲,原因有以下幾點:

我們正接近減半,流入 ETF 產品的硬幣數量是新供應量的數倍。這使得有限供應+代幣的敘事更具吸引力。

ETF 產品的批准賦予了加密資產作為一個資產類別的合法性,並為全新的投資者基礎提供了購買 BTC 的管道。

類似於 ETH Killer 元遊戲(範例 1),這個元遊戲是自我增強的。 ETF 產品每週七天交易,因此 BTC 的價格(鬆散地)作為這些 ETF 流量的β值交易。鑑於基礎機制,我們可以對 ETF 流量和價格做出一些假設:

ETF 資金流入對 BTC 價格有利

ETF 資金流出對 BTC 價格不利

以上作為一個基本模型,這是一個相當直截了當的遊戲。然而,正如生活中的所有事情一樣,魔鬼就在細節中。鑑於GBTC 原本是一個封閉式基金,因此絕大部分資金流出都來自GBTC - 預計進入下半年後,這些資金的流動將放緩。 。 =在其他條件相同的情況下,GBTC 的流出將減少,因此淨流入應該會被推動—看漲。

關於這個元遊戲的當下思考:

我想這將作為我原始的 BTC ETF 元遊戲論文的一個反思。自我最初寫下這一部分以來,已經發生了很多事情,特別是減半已經發生,ETF 流量已經減少並偶爾為負。我認為這個元遊戲仍然在進行中,但反射性正在相反的方向運作,即,ETF 資金流入已經轉變為資金流出,價格作出了響應。 ETF 流量和 BTC 價格表現之間的關係在兩個方向上都似乎相當清晰。

值得注意的是,ETF 流量和價格並非機械性關聯,就像所有元遊戲一樣,這在某種程度上是一種共同的錯覺。隨著 ETF 流量找到平衡,很可能是每日流量為0 ,我預計這個元遊戲將消散。值得注意的是,對ETF 流量的關注程度與其規模有關,流量大增和大減的日子都會成為頭條新聞,而一般的日子則基本上不會受到關注。隨著這種元遊戲在後視鏡中越走越遠,我預計只有離群的日子才會引起關注。

在不久的將來,我們可能會得到一個類似於 BTC ETF 元遊戲的 ETH ETF 元遊戲。其他條件不變,我預期:

隨著 ETF 核准的可能性變得更明顯,ETH 的交易將會提高,我們可以使用 Bloomberg ETF 兄弟們的批准幾率和言論作為這一點的代表。

ETF 批准後的風險降低,因為市場分析了 ETF 流入和 ETHE(灰階產品)流出的情況。

如果流入量與 BTC 相當(我對此表示懷疑),這是看漲的。流入量不足是看跌的,可能對 Solana 是看漲的。

假設 ETH ETF 產品的費用將類似於 BTC ETF 的費用,我不完全確定更高費用的結果會是什麼,奧卡姆剃刀原則(Occams Razor)表明這將是看跌的。 BTC 價格行動和BTC ETF 資金流入為ETH ETF 的良好表現奠定了基礎,這在某種程度上是一種順理成章的現實,當我們開始交易ETF ETF 元遊戲時,我認為市場會根據BTC ETF 的表現對其進行定價。如果在 ETH ETF 批准之間和之後,BTC ETFs 出現大規模流出,我認為 ETH ETF 將會夭折。其他值得關注的有趣事項包括ETF 中的ETH 是否會被質押,以及ETF 持有人是否會得到該收益,這似乎不太可能,因為“嗯,證券法,Howie 測試等”,但如果是這樣會是一個驚喜。

一些總體思考

市場行為有一定的規律或邏輯,違反這些規律的資產行為會快速回歸平均值。邏輯/法則在很大程度上是動態的,但 Overton 視窗(即政策視窗)的變化速度比大多數人想像的要慢。此外,還有一些像重力一樣不可違反的法則。

元遊戲不僅僅是一個投資框架,它更像是一個心智模型,很難圍繞這些遊戲的發展、演變和行為建立一個堅實的結構,因為它們都是不同的。識別這些遊戲並理論化它們將如何發展需要一定程度的直覺,這種直覺是透過市場時間和基本原則思考磨練出來的。

我已經詳細描述了一個自我挫敗的、自我增強的以及當前進行中的元遊戲,其他示例包括:

Meme, 2021 年(自我挫敗)

ETH 合併, 2022 年(自我挫敗)

加密x AI, 2024 年(自我增強)

SOL killers, 2024 年(不清楚)

Meme, 2024 年(自我挫敗)

RWA, 2024 年(自我增強)

新幣種, 2024 年(變化多端)

BTC ETF beta, 2024 年(自我增強)

元遊戲有很多種,每一種都不盡相同。然而,基本的規程是相同的:確定元遊戲,了解其基本機制,推斷元遊戲的持續時間,然後計劃如何以最佳方式獲取價值。