原文作者:Lisa,LD Capital

一、大選概況

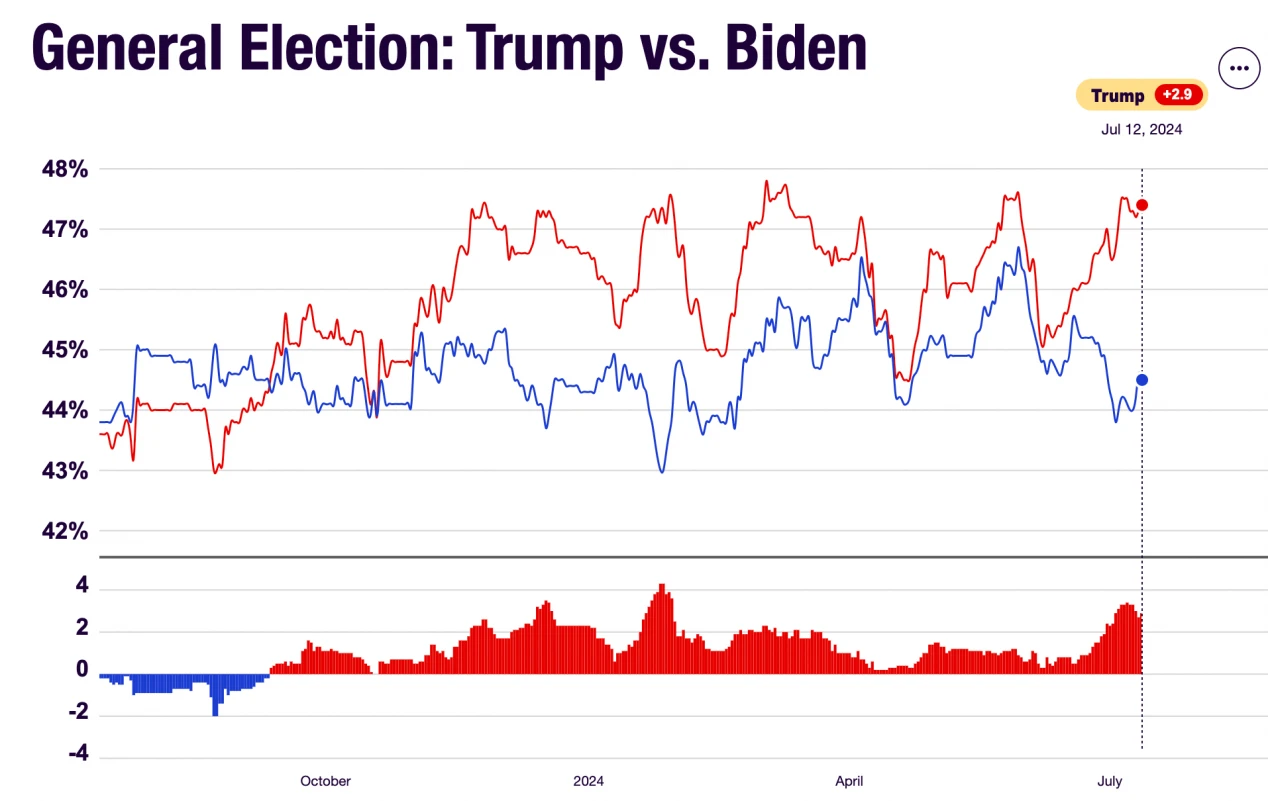

北京時間 6 月 28 日拜登和川普進行了 2024 年大選首場辯論,川普表現顯著佔上風,拜登則表現不佳引發了民眾對其高齡精神狀態能否勝任的普遍擔憂。辯論後川普支持率大幅走高。同時川普在搖擺州也具有壓倒性的優勢,在主要 7 個搖擺州(北卡羅來納州、亞利桑那州、喬治亞州、內華達州、威斯康辛州、密西根州以及賓州)均處於領先地位。

資料來源: https://www.realclearpolling.com/polls/president/general/2024/trump-vs-biden

未來競選有三個較為關鍵的時點:

1) 兩黨全國代表大會: 2024 年 7 月 15 – 18 日共和黨全國代表大會, 8 月 19 – 22 日民主黨全國代表大會將分別選出該黨的總統和副總統候選人。

2) 第二輪候選人辯論: 2024 年 9 月 10 日。

3) 總統大選日: 2024 年 11 月 5 日。

二、主要政策差異

川普和拜登在基建、貿易、外交、擴大投資支出和鼓勵製造業回流等方面主張相對一致,二者在財稅、移民和新能源產業上政策分歧較大。

1)財稅

川普主張繼續將企業所得稅從21% 減至15% ,並不主張直接加大財政支出力度;而拜登推行的「平衡法案(Balancing Act)」主張對企業和富人階級提高稅率,將企業稅率提高到28% ,同時繼續減免學生貸款。上一執政週期中川普的減稅政策提振美股獲利促進海外資金回流,本輪競選中提出的減稅幅度弱於當年(上一輪稅改將稅率從35% 調整至21% ),提振效果也相對弱於當年。中金測算 2025 年標普 500 指數淨利增速可從市場一致預期的 13.7% 提升 3.4 ppt 至 17% 。

2)移民

2021 年拜登宣誓就職以來美國非法移民的大幅增加。相較於拜登溫和的移民政策,川普主張繼續收緊移民政策,但相對放寬對「高水準」人才的要求。移民政策的收緊可能會削弱美國經濟成長的動能並推動工資成長的再加速。

3)產業政策

兩者在能源等領域兩者有較大分歧。川普主張回歸傳統能源,加速發放石油、天然氣勘探許可,增加傳統化石能源開發等以確保美國在能源和電力上的成本領先優勢,同時或將取消新能源車和電池的綠色補貼;拜登則主張繼續推動清潔能源領域的發展。

4)貿易政策

拜登和川普都推行高關稅政策,可能推升美國進口原物料成本和商品價格上漲進而對 CPI 下行形成阻力。兩者相比較川普的政策更為激進。拜登已於 5 月宣布加徵對中國進口商品的關稅,拜登的加徵範圍僅包含 180 億美元的商品且部分加徵在 2026 年才執行。而川普表示將對進入美國的商品徵收 10% 的基準關稅,同時對中國徵收 60% 或更高的額外關稅,針對某些地區或行業還會徵收「特定稅」。

可以發現上圖川普的綠色箭頭明顯較多,其關稅政策、對內減稅和移民政策都不利於通膨的回落。

三、大選年資產價格的一般特點

首先從全年的角度來看,大選全年市場的整體表現和聯邦基金利率變動幅度與其他年份並無顯著差異。

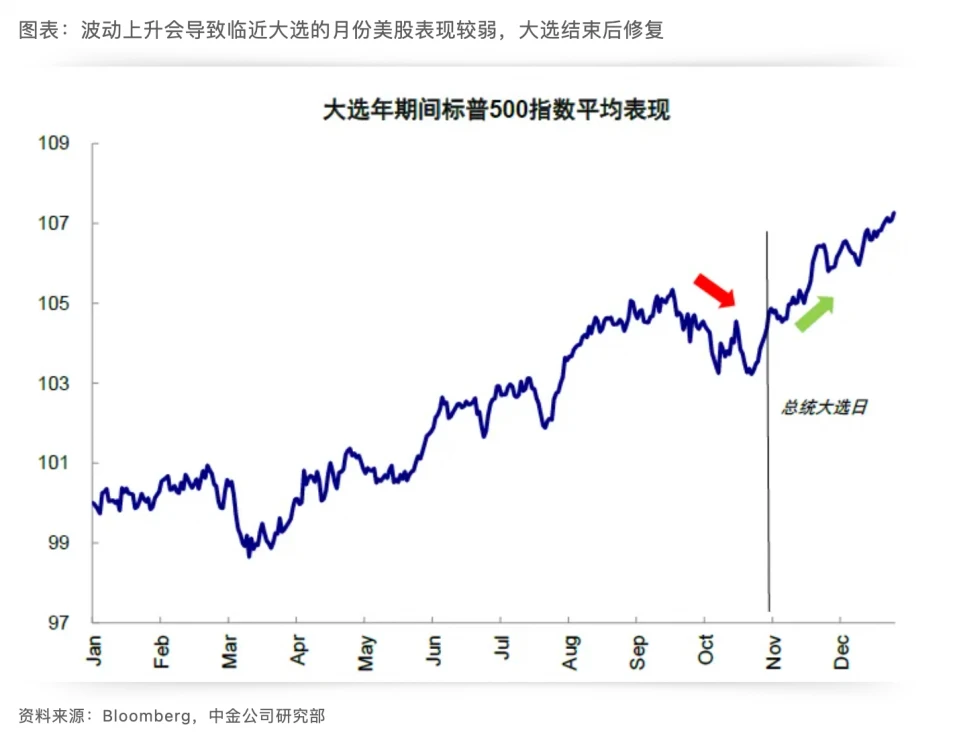

以季度和月份來看,在大選前期(主要指大選年 3 季),聯邦基金利率的變化幅度要明顯小於其他季度,而資產價格則在此期間表現出更高的波動率。背後的原因可能是貨幣政策在大選臨近為了避嫌傾向於按兵不動,而資產價格由於大選結果的不確定性產生波動。與非大選年 10 ~ 12 月往往較強的季節性規律相反,大選前的 10 月股價表現明顯弱於非大選年份。

四、川普上輪當選後市場狀況回顧

2016 年 11 月 9 日,美國總統選舉初步結果揭曉,共和黨總統候選人唐納德·川普贏得總統選舉,成為美國第 45 任總統。當時川普勝選超出市場預期引發資產價格波動,市場押注“Trump Trade”, 2016 年 11 – 12 月呈現高美債利率、強美元和強美股,預期消化後交易衰減。以下是各類資產當時的價格變動(皆為週線圖)。

美債殖利率走高後回落

對應美債殖利率的波動性黃金先跌再漲

標普上漲

納指上漲

BTC 上漲

本輪「Trump Trade」開啟時間大大提前,第一次候選人辯論後市場對川普勝選預期明顯增強,市場開始提前佈局「Trump Trade」。 10 年期美債殖利率在辯論第二天最高上漲至 4.5% 附近。

疊加7 月14 日川普遭遇槍擊事件可能為其帶來的額外選票,最有可能的結果是川普當選總統並且共和黨掌控參眾兩院,可以預見週末川普遭遇槍擊事件將為即將到來的周一美股帶來上漲行情。

五、總結

美國大選對市場的影響:

1)大選本身不能作為交易看漲的理由,民主黨為了贏得大選所以需要美股維持上漲的樸素邏輯並不成立;

2)常規大選年 10 月前後市場因波動性增加而有下行風險;

3)交易大選結果(Trump Trade)主要的方向為多CPI、多美債利率(這裡「多」是相對於市場向下的預期而言,其意義為對CPI 和美債利率下行產生阻力而非絕對上漲)、空黃金、多美股但力度沒有上次川普當選時大;多BTC(認為BTC 更多地是跟著美股走,與美股的背離情況在長期不具備持續性特朗普crypto 友好)。