原文作者: 0x LouisT

原文編譯:深潮 TechFlow

在希臘神話中,伊卡洛斯和他的父親代達羅斯用羽毛和蠟打造了翅膀,以逃離米諾斯國王的陷阱。代達羅斯對兒子說:“飛得太低,海洋會淋濕你的翅膀;飛得太高,熾熱的陽光會融化它們。”

但伊卡洛斯沉醉於飛行的刺激,飛得越來越高,忘了父親的警告。陽光的熱量融化了黏合他翅膀的蠟,伊卡洛斯墜入海中。這個故事的寓意是,過度的自負往往會導致自我毀滅。

在當前的周期中,我看到與伊卡洛斯的故事有著驚人的相似性。正如伊卡洛斯被飛行的狂喜所吸引,許多加密項目也被高估值的誘惑吸引。在這兩種情況下,它們都因不可持續的承諾和誇大的估值而導致了自己的毀滅。

為什麼會出現這種FDV 熱潮?

這種低流通量和高FDV 的熱潮背後有哪些原因?幾個因素在起作用:

錨定效應:這種認知偏誤會影響決策,依賴初始參考點。如果創辦人認為他們的專案的價值為10 億美元,他們可能會以100 億美元的FDV 啟動,在市場心中設定一個基準。即使代幣下跌90% ,它仍會回到創辦人認為的合理價值。

創投估值: 2021/2022 年創投估值的過剩導致了私募估值的膨脹。創投在每輪融資中支付過高的價格,而公共市場對這些高估值並不感興趣。由於沒有專案願意以低於最後一輪私募融資的估值進行代幣生成事件(Token Generation Event, TGE),他們被迫尋找以更高估值啟動的方法。

激勵與財政:紙面上的100 億美元FDV 提升了專案的財政,使其能夠吸引頂尖人才,提供持有代幣的激勵,提供生態系統補助,並建立合作夥伴關係——以顯著的紙面價值推動成長。

供應分配:在ICO 後和美國證券交易委員會(SEC)監管行動之後,將代幣分發給社區變得更加困難。空投和社群激勵往往無法在啟動時分配出有意義的代幣比例,這仍然是該行業面臨的一大挑戰。

場外交易銷售與對沖:高啟動價格透過折扣場外交易銷售或利用永久合約(perps)對沖頭寸來實現現金流出,儘管進行大規模交易很難做到。

成功的認知:這反映了我們的思考方式。更高的估值創造了成功的錯覺,人們被看似成功的專案吸引,大家都想參與其中。

這一切最初是如何發生的?

如果你創建一個供應量為10 億的代幣A,並將其與1 USDC 配對在Uniswap 池中,代幣A 的名義價值為1 美元,因此其FDV 為10 億美元。這個估值完全是人為的;代幣的實際價值非常有限。

對於高FDV 代幣也是如此,實際流通供應量僅為總供應量的一小部分。在初始空投的拋售壓力消退後,大部分供應量由做市商和鯨魚持有,他們能夠影響市場價格。因此, 10 億美元的FDV 只需幾千萬美元的資金就能實現。

高FDV 相關問題

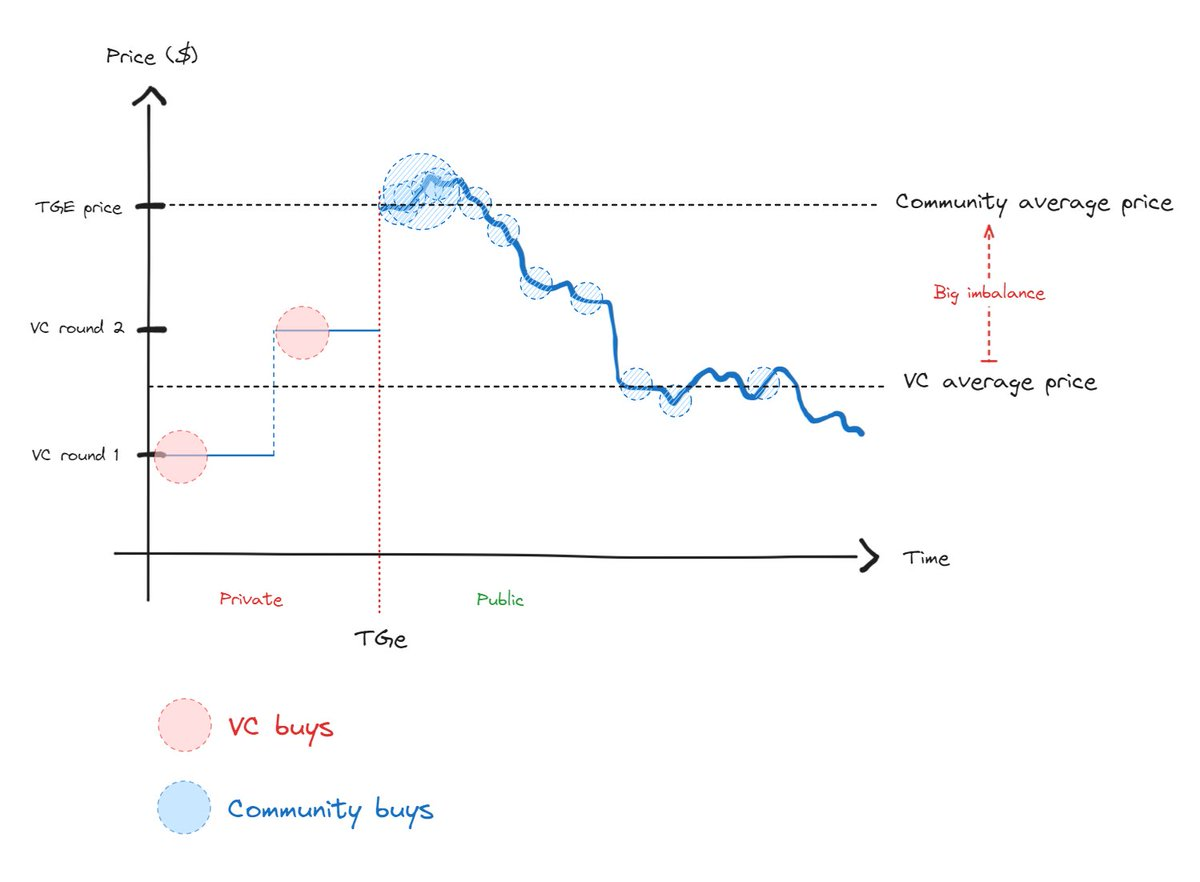

這種高FDV 元導致TGE 流動買家與私募投資者之間的成本結構和供應分配出現顯著不平衡(見圖)。這種過度的不平衡加劇了這兩組之間持續緊張的關係,直到市場價格回歸到合理水平。

TGE 買家在購買後立即虧損,而創投在其持倉解鎖後被激勵去出售。當社區買家意識到這一趨勢時,他們停止購買,這解釋了為什麼最近對新代幣的興趣停止。

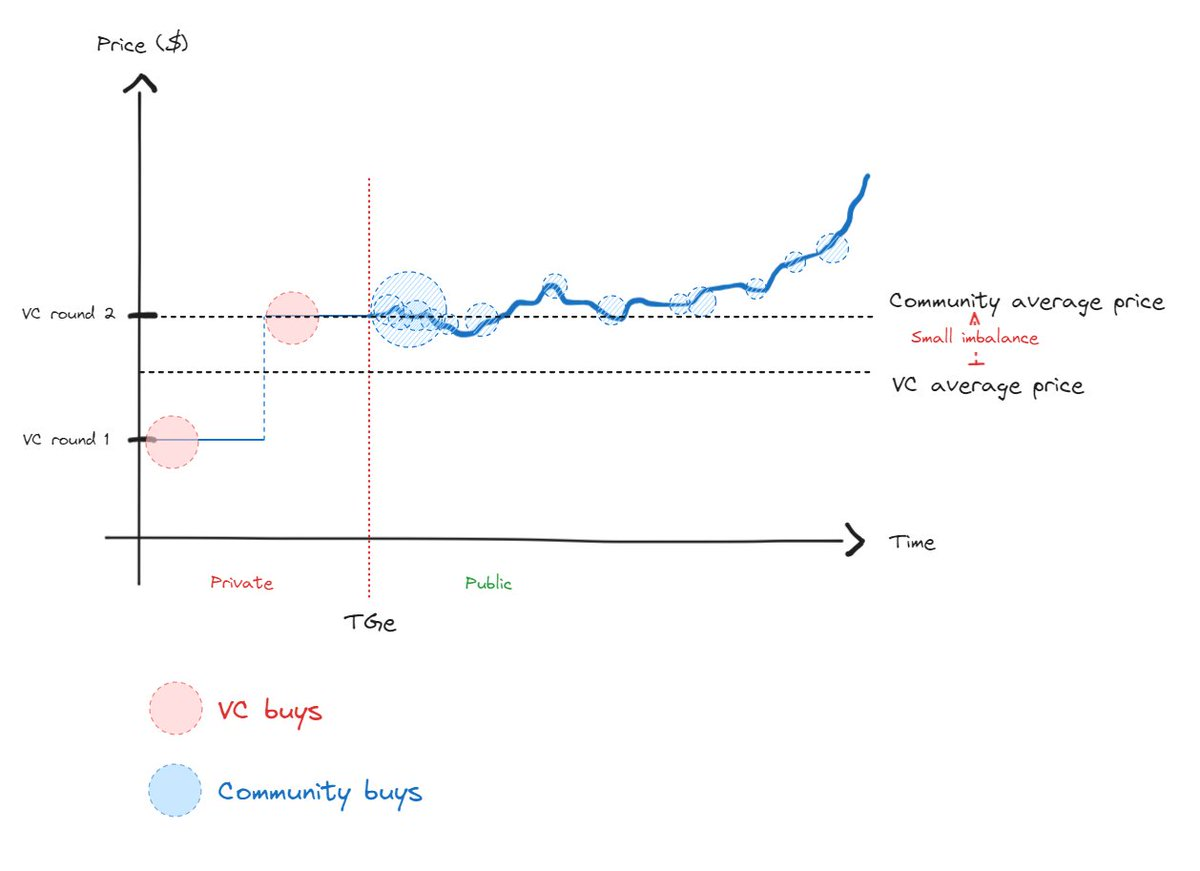

一個更健康的情況應該在社區和創投價格之間顯示出較少的不平衡,從而促進真實的價格發現(見下文)。

在一個高效率的市場中,價格發現是必然的。雖然你可以在短期內人為地影響價格發現,但這只是推遲價格向真實價值的回歸。然而,市場的發展路徑是相互關聯的,因此持續的下跌趨勢比直接達到平衡要痛苦得多。

結論

伊卡洛斯神話中一個重要的細微之處是提醒人們不要飛得太低。正如伊卡洛斯被警告飛得太低可能會削弱他的翅膀,過低估值發行代幣可能會抑製成長潛力。這可能會阻礙合作夥伴的合作,使留住人才變得困難,並影響整體成功。在專案足夠成熟之前再發行代幣與避免高FDV 情況同樣重要。

重點

FDV 不是Meme:避免在高FDV 下發行代幣。就像伊卡洛斯一樣,試圖透過虛高的估值來操控市場在長期內很可能會適得其反。對於流動投資者來說,高FDV 代幣是一個警訊——他們通常會避免或甚至做空具有通貨膨脹風險的資產。

明智地籌集風險投資:僅在必要時並與成長策略一致時籌集資金。選擇您想要合作的創投公司,而不僅僅是選擇估值最高的。避免接受不可持續的估價壓力。

避免過早發行代幣:不要僅僅因為在私募市場上實現高FDV 而發行代幣。在進行代幣發行之前,請確保您有市場吸引力和產品契合的明顯跡象。

代幣分配:這是一個值得單獨討論的話題,但為了有效的價格發現,在發行代幣時應最大化流通供應量。目標應該是總供應量的至少20% 至50% ,而不是只有5% 。然而,目前的監管環境可能使此流通供應目標難以實現。

與流動資金管理者互動:流動資金管理者是那些在TGE 後會承擔專案風險的成熟投資者,因此,他們在價格發現中扮演著至關重要的角色,而不是創投。