原文作者: Three Sigma , 區塊鏈工程與審計公司

原文編譯:Felix, PANews

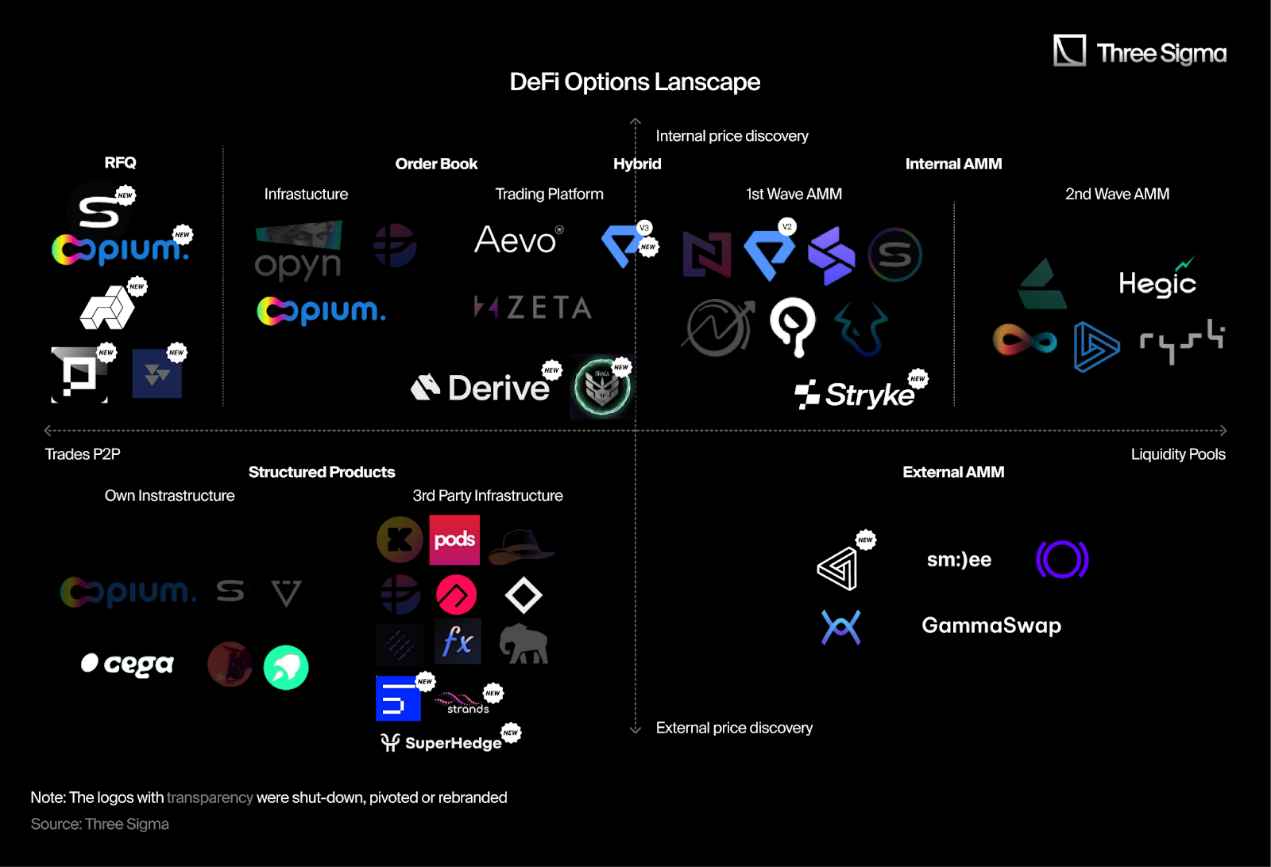

DeFi 領域不斷發展,期權市場也取得了顯著的進步。新的協議、產品和策略不斷湧現,重塑了去中心化的選擇權交易。重新審視這一不斷變化的格局並評估塑造 DeFi 選擇權未來的趨勢非常重要。一年前曾將協議分為 4 個主要類別:

訂單簿

AMM(內部)

AMM(外部)

結構化產品

從那時起,每個類別中的協議都經歷了重大變化。一些協議積極擴張,而另一些則轉向新模式,或不幸關閉。前景既充滿挑戰又充滿希望,在這個快節奏的環境中生存是沒有保證的。

正如@DanDeFiEd(rysk finance 創始人)在去年米蘭聯邦理工學院的衍生品演講中提到的,「你們中的一些人是NGMI。」(PANews 註:NGMI 是Not gonna make it 縮寫,意為無法成功)。他的話被證明是有預見性的。在原始報告中提到的 50% 的協議要么已經放棄期權業務,要么已經停止運營。 DeFi 生態可能是無情的,只有適應力最強的才能生存下來。

但為什麼如此高的淘汰率?

過去一年,積分系統和 MEME(迷因)幣佔據了主導地位,引發了人們對永續性和價值創造的質疑。對於許多努力尋找產品市場契合度(PMF)的選擇權協議來說,永續合約獲得槓桿的偏好一直是關鍵挑戰。

此外,積分交易的興起轉移了人們對選擇權等更複雜的結構性產品的注意力和流動性。

去年陷入困境的協議是否已經成功適應了,還是越來越多的關注永續和短期獎勵決定了它們的命運?答案與專案本身一樣多種多樣,但有一點是肯定的:未來的道路只會變得更加艱難。

整體趨勢

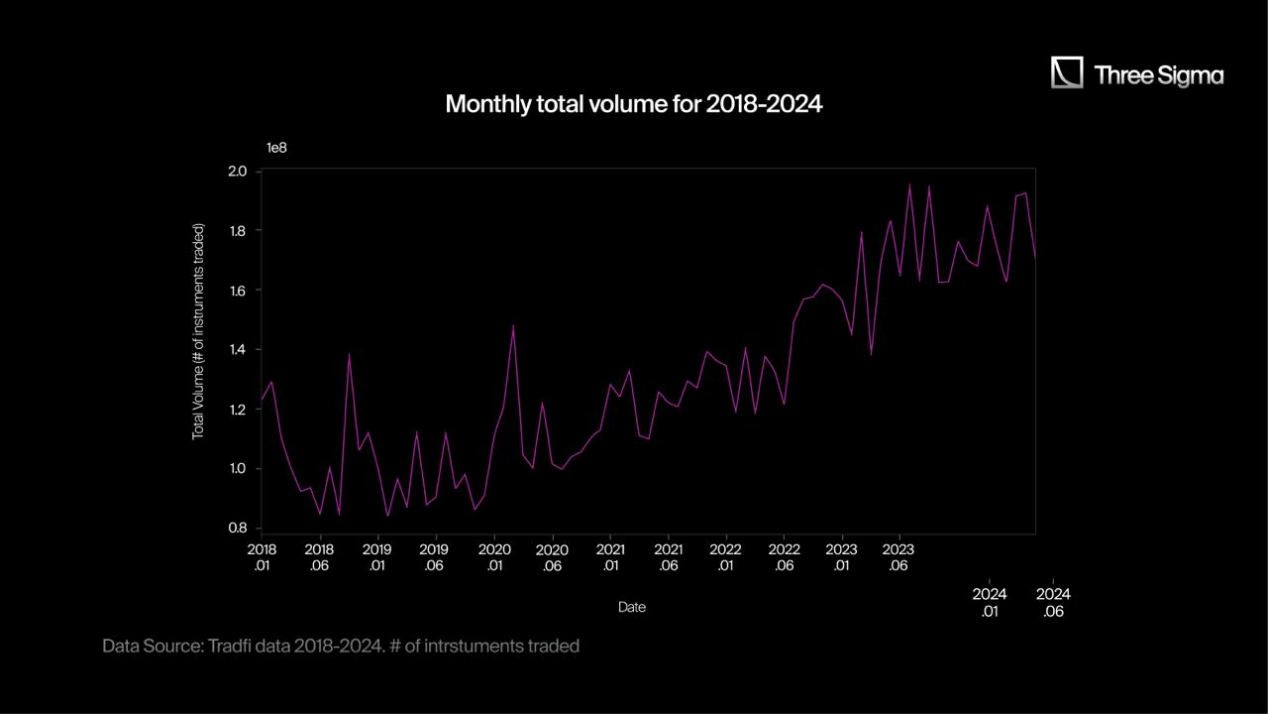

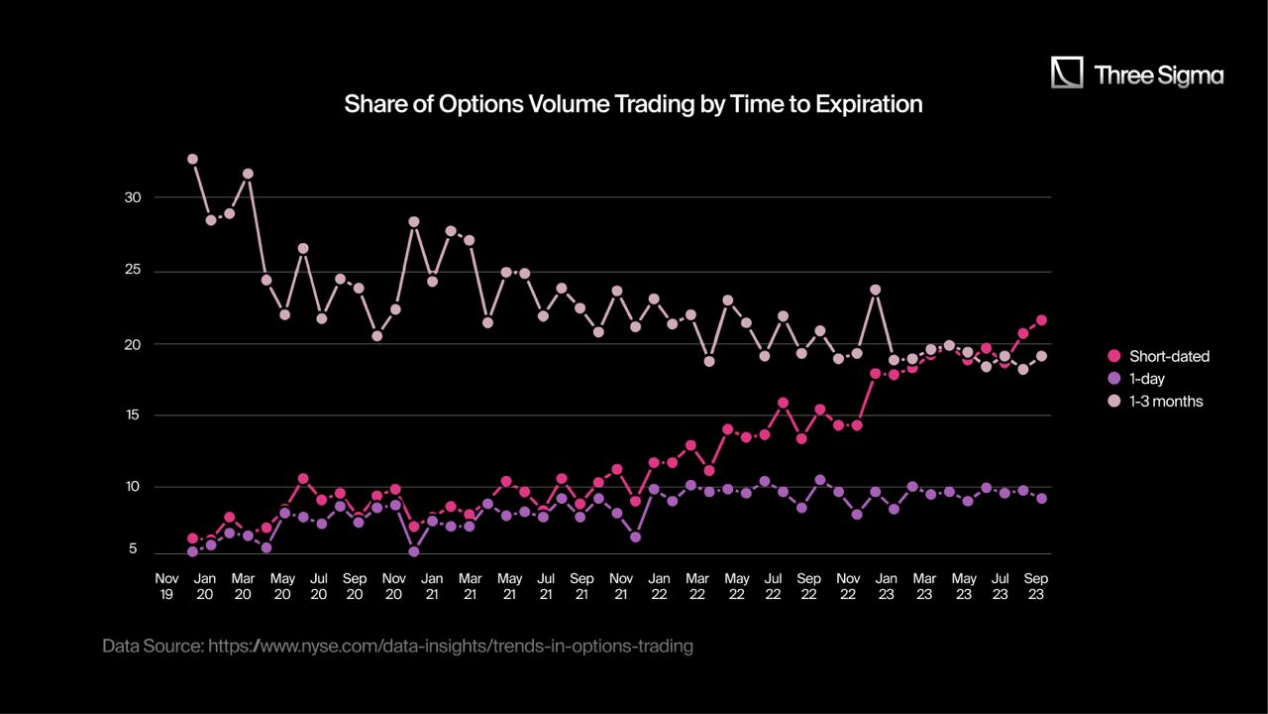

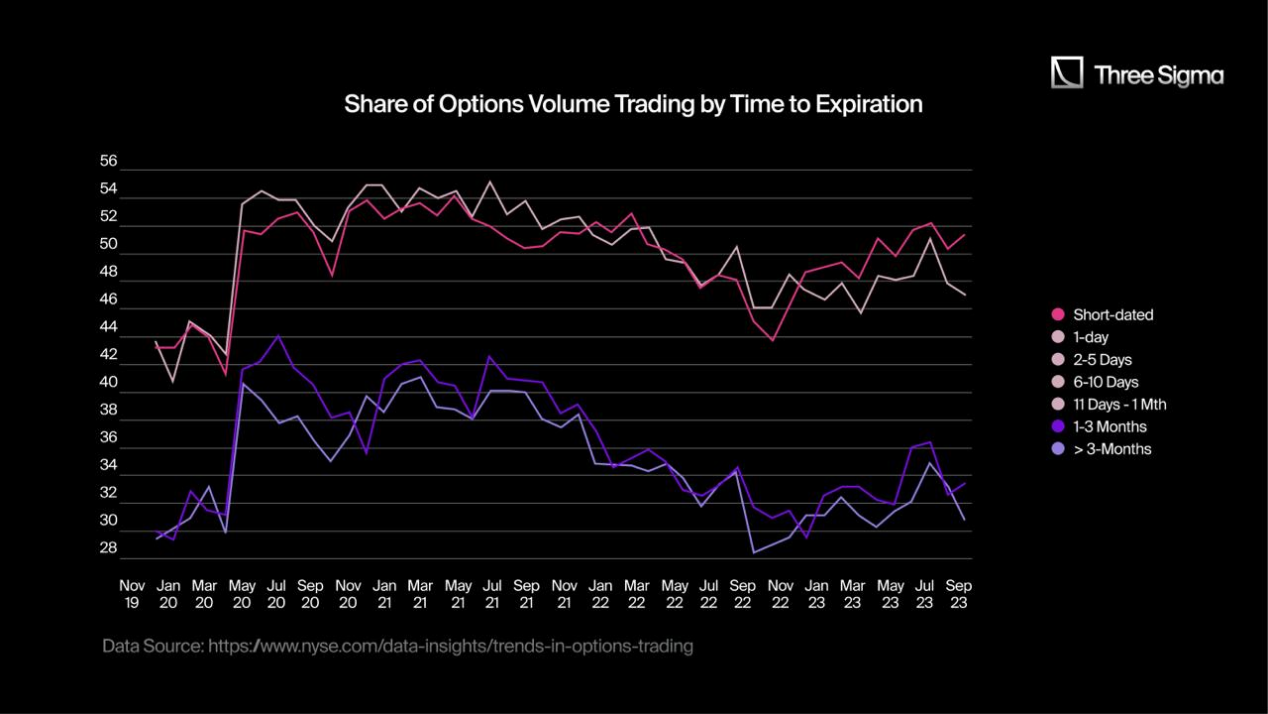

「[…] 根據我們的估計,美國股票市場期權交易量的零售份額為[…] 45% ,[…]。零售期權份額的增長最初是由2020 年的疫情推動,隨著零售期權交易者抓住短期期權押注市場走向,這一份額持續增長。

紐約證券交易所-選擇權交易趨勢, 2023 年 12 月

在傳統金融(TradFi) 中,散戶交易者對高風險、短期選擇權的興趣日益濃厚。這種轉變在數據中顯而易見:每週選擇權交易量翻了一番,從 2018 年的每週約 1 億份合約攀升至 2024 年的 2 億份合約。這意味著每週開倉和平倉的數量顯著增加。

隨著加密領域以外的散戶交易員嚴重傾向短期、高槓桿的機會,問題出現了:DeFi 選擇權能否利用同樣的勢頭?還是永續期權將繼續主導加密槓桿敘事?

DeFi 選擇權發展

「我們找到了 PMF」——創辦人對一位毫無戒心的 VC 說

「Huuugeee TAM(註:Total addressable market,可用市場總量)」—同一位創辦人對同一位毫無戒心的VC 說

在整個 2022 年,像 Ribbon 這樣的選擇權庫備受歡迎,引起了 DeFi 社群的興趣。然而,隨著最初的興奮消退,從 2022 年底到 2023 年,名目交易量開始穩定下降。這種低迷反映了 DeFi 選擇權協議在保持勢頭方面面臨的更廣泛挑戰。

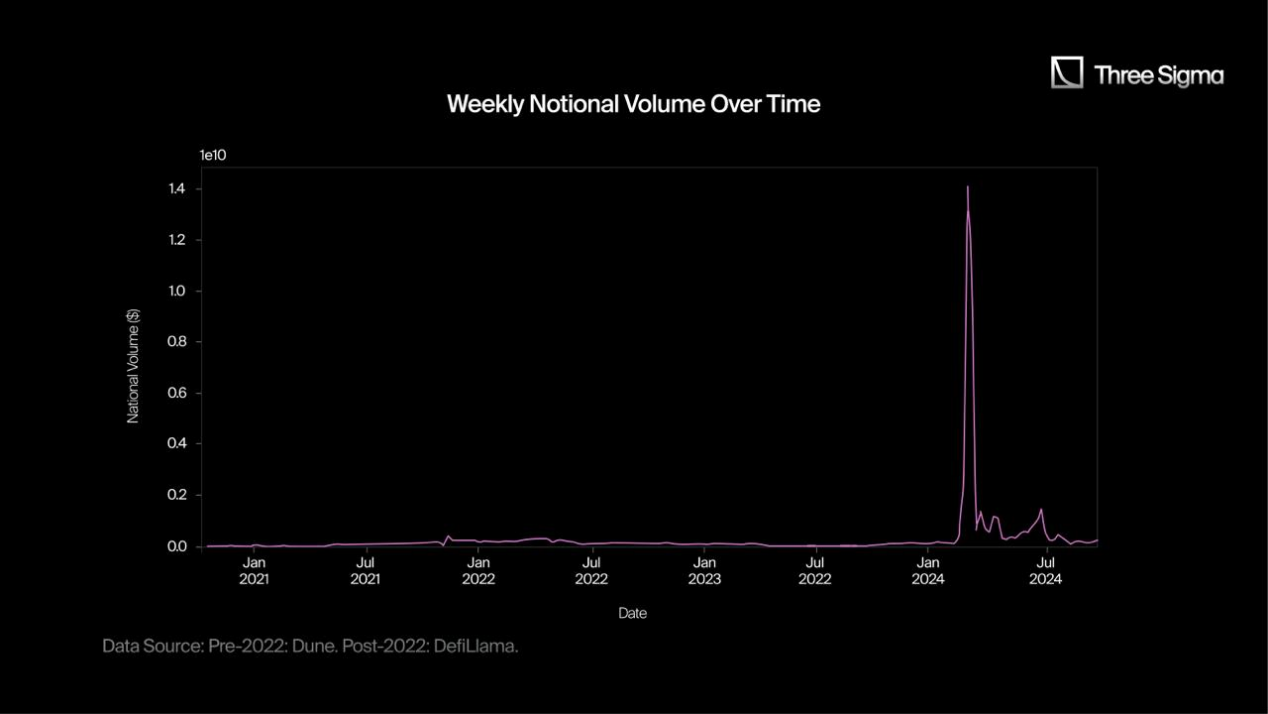

然而,到 2024 年,情況開始改變。新的交易所和產品的引入,如 AEVO、Derive(Lyra 的應用鏈)和 Stryke 等,幫助重新激起了人們對該領域的興趣,並逐漸奪回了市場份額。以下為名目交易量資料:

2021 年 9 月: 3.92 億美元

2022 年 9 月: 4.11 億美元(年成長 1.05 倍)

2023 年 9 月: 7,800 萬美元(年減 0.19 倍,成交量下降 81% )

2024 年 9 月: 8.66 億美元(年成長 10.99% )

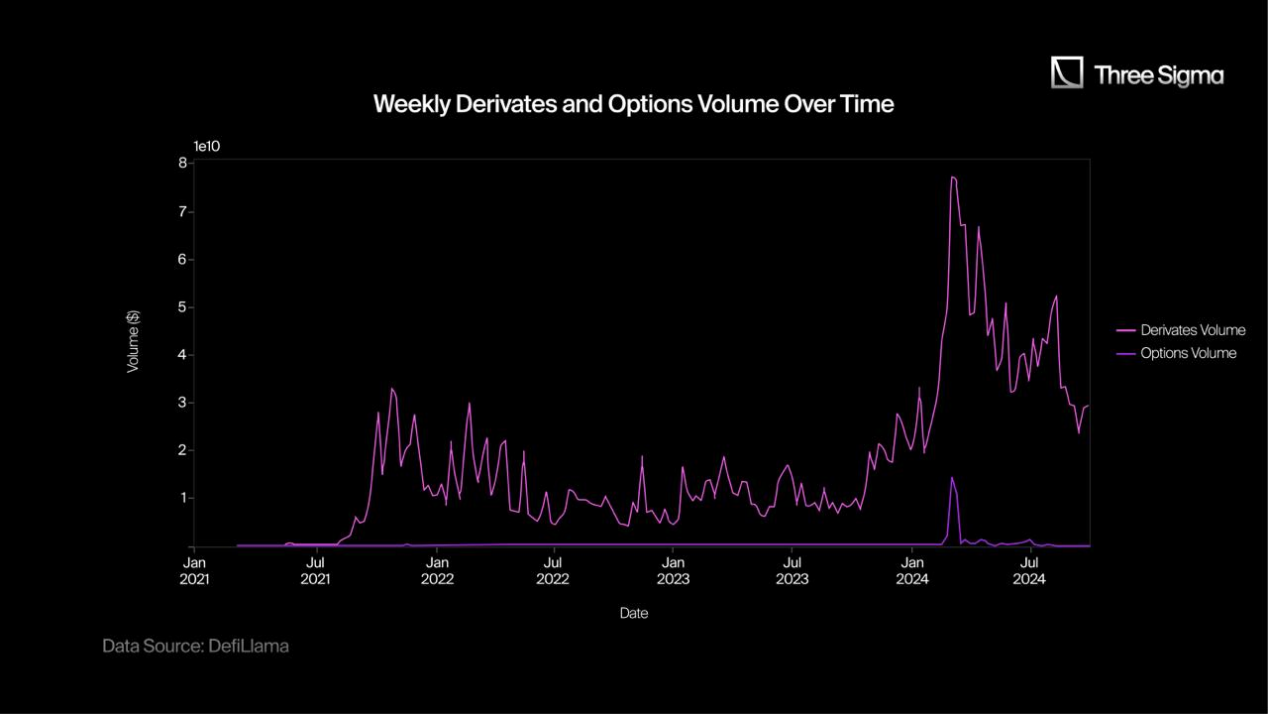

除了名目交易量激增之外,市場健康狀況的另一個關鍵指標是溢價交易量——買家為選擇權支付給賣家的金額。 2022 年至 2024 年強勁復甦的數據證據:

2022 年9 月: 380 萬美元

2023 年9 月: 330 萬美元(年變化: 0.87 倍)

2024 年9 月: 1,030 萬美元(年變化: 3.11 倍)

溢價交易量的成長凸顯了對 DeFi 選擇權的新需求,因為買家願意在 2024 年支付比前幾年高得多的溢價。這反映了市場的一種轉變,新產品和更複雜的策略正在推動選擇權領域的參與度和信心上升。

雖然名目交易量在 2023 年至 2024 年間飆升了 18 倍,但流動性提供者(LP)的溢價僅增加了 3.7 倍。這種差異表明,雖然交易活動激增,但其中很大一部分是由廉價選擇權推動的,很可能是價外選擇權(OTM)。高交易量可能令人印象深刻,但較低的溢價成長表明,市場仍由低成本、高風險的選擇權主導。

選擇權與永續合約:爭取主導地位的戰鬥

儘管 DeFi 選擇權成長迅速,但永續合約仍佔據主導地位。

儘管兩者之間的差距仍然很大,但正在逐漸縮小。在 2022 年和 2023 年,永續合約每週在鏈上的交易額在 100 億至 120 億美元之間,到 2024 年,這一數字增長到 410 億美元。同時,選擇權交易量仍約為永續合約的 1/100 。

2022 年 9 月:永續合約的交易量是選擇權的 85 倍

2023 年 9 月:這一差距擴大到 400 倍

2024 年 9 月:已縮小至 160 倍

儘管 DeFi 選擇權領域一直難以與永續合約的規模相匹配,但並非沒有發展希望。當回顧一年前的研究時,儘管發展不均衡,但很明顯這個產業正在成長。大多數用戶仍然傾向於永續合約,因為簡單易用、流動性強,使得選擇權協議處於更具挑戰性的境地。

選擇權領域被嚴重掩蓋,許多項目繼續在一個仍由永續合約主導的市場上與 PMF 較勁。

關鍵問題仍然是:未來對 DeFi 選擇權的需求來自哪裡?當交易員尋求更複雜的策略時,DeFi 選擇權能否開拓出自己的利基市場,或者永續合約是否會繼續主導鏈上衍生性商品領域?

新面孔

隨著 DeFi 選擇權的不斷發展,出現了一些新的協議。以下是這些新參與者的簡要分析:

訂單簿/報價請求(RFQ)

Arrow Markets — 使用 RFQ 系統並在 Avalanche 上推出

Ithaca — 具有鏈下訂單簿和鏈上結算功能

Predy V 6 — 預計很快就會推出基於意圖的選擇權

Valorem — 正在使用鏈下流式 RFQ 系統。可惜它已經過時了。

外部 AMM

Limitless — 一個無預言機和無清算的平台,在這個平台上,Uniswap LP 即使在流動性頭寸超出範圍時,也可以通過將其借給交易者/借款人來產生收益。

結構性產品

3 Jane — Ribbon 分叉,早期存款者可以獲得更多收益。

Strands — 基於 Lyra 和 CME 的結構化產品,允許交易者將他們的備兌買權進行代幣化。

SuperHedge — 允許用戶在 AAVE 或 Ethena 等平台上部署資產,在 Pendle 上質押收益代幣,並使用部分收益購買選擇權。

其他協議

ClearDAO — 提供選擇權 SDK。

Jasper Vault — 提供 0 DTE 和 2 小時選擇權,具有許可流動性和內部定價預言機。

Sharwa (Dedelend) — 最初是 Ryks、Hegic、Premia 等的聚合器,即將發布的版本將引入 10 倍的槓桿,使用 WBTC、WETH 和 USDC 作為抵押品,由 Hegic 提供支援。

tealfinance — 是一個可比較不同平台(如 bitbit)價格的聚合器。

Umoja — 透過根據市場走勢調整代幣和永續合約投資組合中的部位來創建合成選擇權。

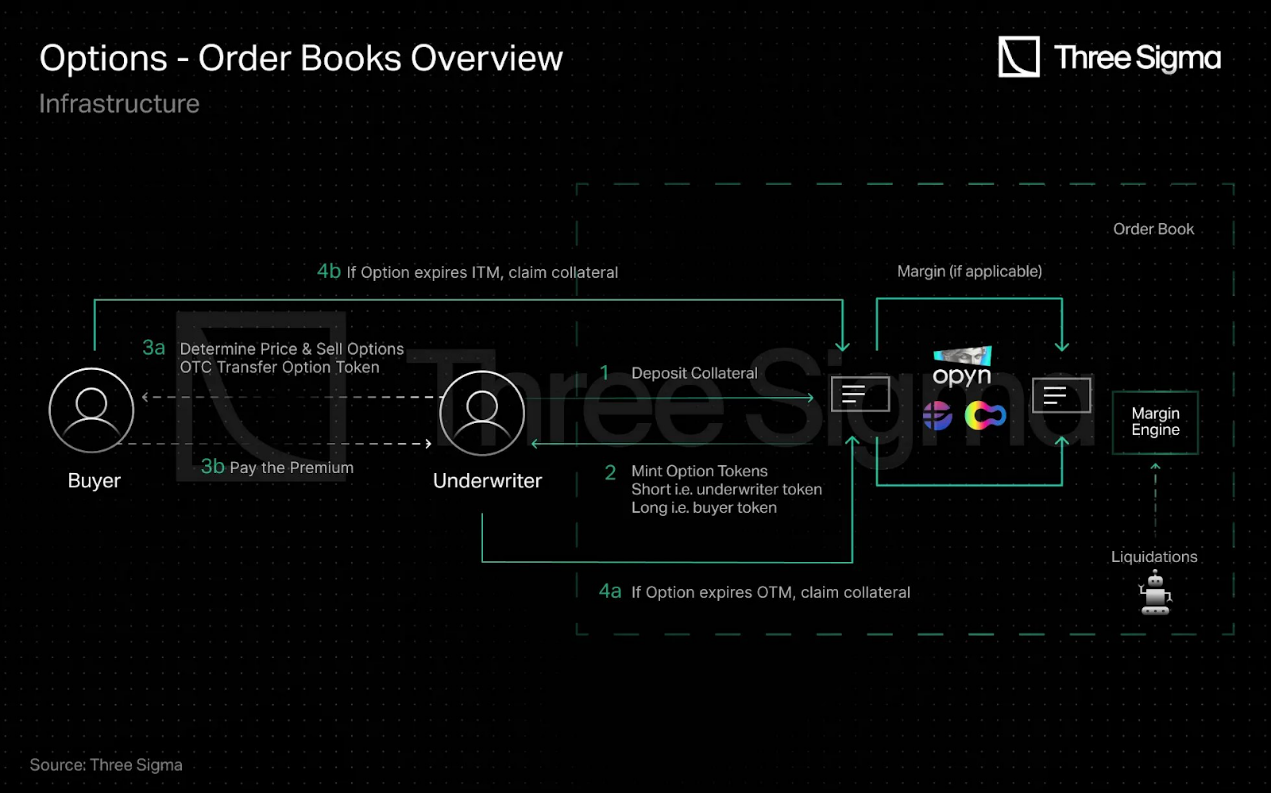

訂單簿

DeFi 選擇權領域內的訂單簿格局可分為兩大類:提供訂單簿作為其他人建構基礎設施的協議,以及作為交易平台的協議。事實是殘酷的, 6 家中有 3 家出局了。下面深入了解發生了什麼事:

仍在發展中:

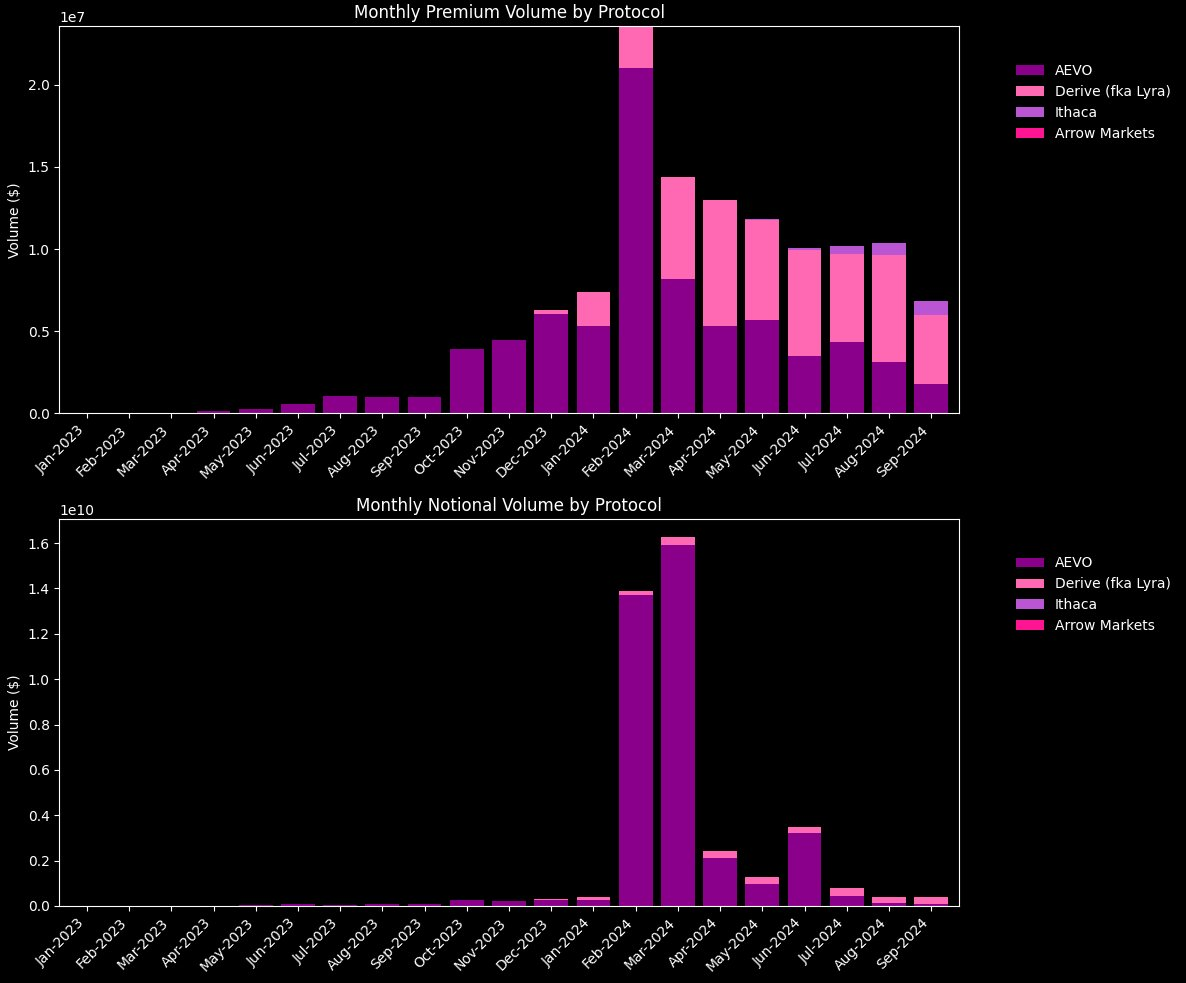

AEVO — 作為鏈上選擇市場的頂級競爭者,其崛起很簡單:積分挖礦。 AEVO 為交易者提供了在適當的抵押品下 10 倍做多單一比特幣的能力,或購買超低價虛值(OTM) 選擇權的能力。例如,名義價值 4 萬美元的選擇權,如果賣家願意承銷,只需要幾分錢就能買到。

(PANews 註:虛值選擇權是指選擇權的行使價格使其不具有內在價值。對於買權,行使價格高於當前市場價格;對於看跌選擇權,行使價格低於市場價格)

這使得 AEVO 的月交易量達到了數十億美元,創下了協議和整個鏈上選擇市場的歷史新高。

雖然名目交易量激增,但由於遠期 OTM 選擇權數量龐大,溢價仍然很低。考慮到 3 月的交易量為 160 億美元,而 4 月為 20 億美元——儘管交易量增加了 8 倍,但溢價僅高出 50% (820 萬美元vs 530 萬美元)。即使不再實施積分挖礦計劃,AEVO 仍然是名義交易量最高的協議之一。

Derive (fka Lyra) — 從 Synthetix 生態系統過渡後,Derive 現在在 Optimism (OP) Stack 上運行其應用鏈 Derive Chain。透過轉向訂單簿模型,Derive 提供了更有效率的交易體驗,每月結算量在 2 -3 億美元之間。

Opium — 曾經是一家基礎層基礎設施提供商,現已轉向專注於零日到期(0 DTE)期權,反映了散戶市場對 TradFi 中短期工具日益增長的興趣。

遠離期權業務或失敗

Opyn — 儘管其期權套件早期取得了成功,但 Opyn 從未透過它創造任何收入。此後,該團隊已轉向永續合約。

Psyoptions — 已停止運營,沒有明確的發展方向。

Zeta — 已放棄選擇權,現在完全致力於永續合約,事實證明這對他們來說更具可持續性。

AMM(內部)

使用內部 AMM 為期權定價的協議。一些協議採用了複雜的流動性提供策略,而另一些則更簡單,更依賴其 LP 的風險。如今, 10 個協議中有 3 個已經轉型或關閉。

仍在發展中:

Deri — 隨著V4協議的推出,Deri 在 Linea 上吸引了大量資金,現在提供永續合約和永續衍生品,其流動資金池充當所有交易的對手方。

Hegic — 在 2024 年夏天推出了 0 DTE 選擇權,但其核心產品一鍵策略多年來一直保持不變。

IVX — 在 Berachain 上提供 0 DTE。

Premia — V3採用混合模式,結合了 Arbitrum One 上的 CLAMM 和 Arbitrum Nova 上的鏈上訂單簿。月交易量在 600 萬美元到 1500 萬美元之間,該團隊計劃推出 premium V4,改善抵押並引入永續合約。

Rysk — 在V1成功之後,Rysk 現在專注於建立 Rysk V2,將為去中心化訂單簿 DEX 創建保險庫,允許做市商從這些金庫中簽署訂單。

Stryke (fka DoPeX) — 透過引入 CLAMM 成功地改造了他們的 AMM,並設法扭轉了局面。在過去的一年裡,每月的交易量達到 2,000 萬至 5,000 萬美元。在品牌重塑過程中,Stryke 也從他們的雙代幣模型(DPX / rDPX)遷移到 SYK,棄用 rDPX 代幣。現在,xSYK 表示 SYK 代幣的質押版本。

Thales — 為在以太坊網路上交易二元期權和鏈上衍生品提供支援。儘管該協議屬於小眾市場,但每月交易量始終保持在 500 萬美元左右。然而截至 2024 年下半年,交易量已降至每月 100 萬美元,低於今年稍早的較高水準。

遠離期權業務或失敗:

Ntropika — 他們似乎從未成功推出。儘管在 2020 年 8 月從一級創投公司籌集了 320 萬美元,並在 2022 年從 NFT 銷售中又籌集了 1,200 萬美元,但此後幾乎沒有任何動靜。 Rug pull?開發問題?社區一無所知。

Oddz — 最初是一個選擇權-AMM 協議,後來 Oddz 轉向成為永續選擇權聚合器。

Siren — 曾經基於 AMM,現已轉向預言機/RFQ 系統,鏈下定價由一組精選的白名單提供者(稱為 Siren 守護者)管理。

AMM(外部)

外部 AMM 是什麼意思?這些協議利用第三方現貨 AMM(如 Uniswap 或 Balancer)作為基礎層,使其他人能夠無縫交易選擇權。如今 3 家均在營運。

GammaSwap — 在 Arbitrum 上推出,GammaSwap 提供超 20 種資產。一個關鍵的發展是,他們現在使用內部現貨 AMM(Delta Swap)為平台提供支持,而不是 Balancer 或 Uniswap。自 2024 年 1 月啟動以來,該協議已促進了約 1.3 億美元的名義交易量,平均每月 1,300 萬美元。

Panoptic — 在L2s和 alt-L1s上進行了幾次 alpha 測試後,正在為其主網發布做準備,預計在 2024 年底之前上線。

Smilee — 在 Arbitrum 上推出,Smilee 提供 wETH, wBTC, GMX 和 ARB 選擇權。自 2024 年 3 月啟動以來,該協議的名義交易量約為 7,100 萬美元,平均每月 1,000 萬美元。

結構性產品

這一領域曾一度佔據 DeFi 選擇權 TVL 的最大份額,但其光彩已明顯黯淡—— 13 個協議中有 9 個已調整或停產其產品。

仍在發展中:

Cega — 繼續提供 knock-in and knock-out vaults,擴展到 Solana 以外,並整合 Pendle YT 代幣以獲得額外收益。

PODS — 仍然活躍,使用收益資產(stETH、aUSDC) 購買選擇權,與其他結構化產品相比,提供了一種獨特的方法。

Ribbon — 儘管 TVL 已經下降,團隊的重點已轉移到 AEVO,但 Ribbon 仍在運作。

Thetanuts — 繼續運營,最近的金庫專注於 Pendle 的 PT 代幣。

遠離期權業務或失敗:

Cally 和 Putty Finance——隨著 NFT 市場降溫,這兩個協議都在努力尋找適合市場的產品。

JonesDAO-棄用了其選擇權金庫,標誌著他們不再參與選擇權領域。

Katana—於 2023 年 4 月 4 日透過併購交易被 PsyFi 收購。

Knox Vaults-作為更廣泛的策略轉變的一部分,整合到 Premia 的V3生態系統中。

Polynomial—— 轉向成為衍生性商品L2,現在專注於永續合約。

Polysynth(現為 Olive)-關閉選擇權金庫,轉向成為跨L1和L2的通用聚合流動性層。

Primitive-沒有獲得顯著的吸引力。該團隊目前專注於建立 Pluto(Pluto Labs)

PsyOptions — 儘管收購了 Katana,但 PsyOptions 於 2024 年 6 月關閉其金庫和其他產品。

StakeDAO — 不再提供選擇權金庫。

歷史會重演嗎?

以 AEVO 和 Derive 等訂單簿為首的鏈上選擇權交易量的復甦,預示著積極的趨勢,但它提出了關於去中心化的重要問題。就像永續市場一樣,完全的鏈上和去中心化可能不再像以前那樣具有吸引力。相反,協議正在轉向中心化的L2或應用鏈,以便更好地控制建立高效訂單簿所需的關鍵參數。

像 GammaSwap 和 Smilee 這樣的新協議為吸引新用戶進行選擇交易提供了希望,但市場仍然殘酷無情。俗話說,歷史不會重演,但往往是押韻的。很有可能在一年內,這裡列出的幾個協議將不再運行,這證明了 DeFi 市場的無情和快速發展的本質。

然而,儘管面臨挑戰,選擇權交易活動的增加是不可否認的。由於永續合約市場規模仍比選擇權市場規模高出約百倍,選擇權協議面臨的挑戰是讓經驗不足的使用者也能使用其產品。

相關閱讀:萬事俱備,只欠東風:探索去中心化選擇權