過去幾天,美股和加密市場都被MSTR 亮瞎了眼,在比特幣最新一波行情中,MSTR 不僅率先領漲,還在之後的一段時間裡對比特幣不斷保持溢價增長,其價格也從一兩週前的120 美元飆升至目前的247 美元。

對於MSTR 的暴漲,市場上大多數人對它的解讀仍停留在「槓桿比特幣」上。然而,這似乎並不能解釋為何MSTR 在「發債買幣」基本面不變的情況下,溢價突然飆升的問題。畢竟,微策略買幣這麼多年了,從來沒見過溢價這麼漲。

實際上,近期MSTR 溢價的飆升,除了「發債買幣」外,還要歸功於微策略的另一秘密武器,它不僅對MSTR 的基本面產生了巨大影響,甚至被許多分析者稱為了微策略的「無限印鈔機」,讓MSTR「越賣越值錢」。

槓桿比特幣?老生常談了

微策略(Microstrategy)作為一家專注於商業智慧軟體的企業,從2020 年起採取了一項激進的策略:透過發債籌集資金來購買比特幣。這項策略的實施始於2020 年8 月,當時公司宣布將2.5 億美元的國庫儲備資產轉換為比特幣。這種策略的背後動機主要是應對現金報酬率下降、美元貶值等全球宏觀經濟因素的挑戰。

為了進一步擴大比特幣持倉規模,微策略早年透過在資本市場上透過一些長期債券來融資。這些債券的期限通常較長,多數在2027-2028 年到期,有些甚至為零息債券。這使公司能夠在未來幾年內保持較低的融資成本,並在獲得的債券融資後,迅速將其用於購買比特幣,直接添加到公司資產負債表中。

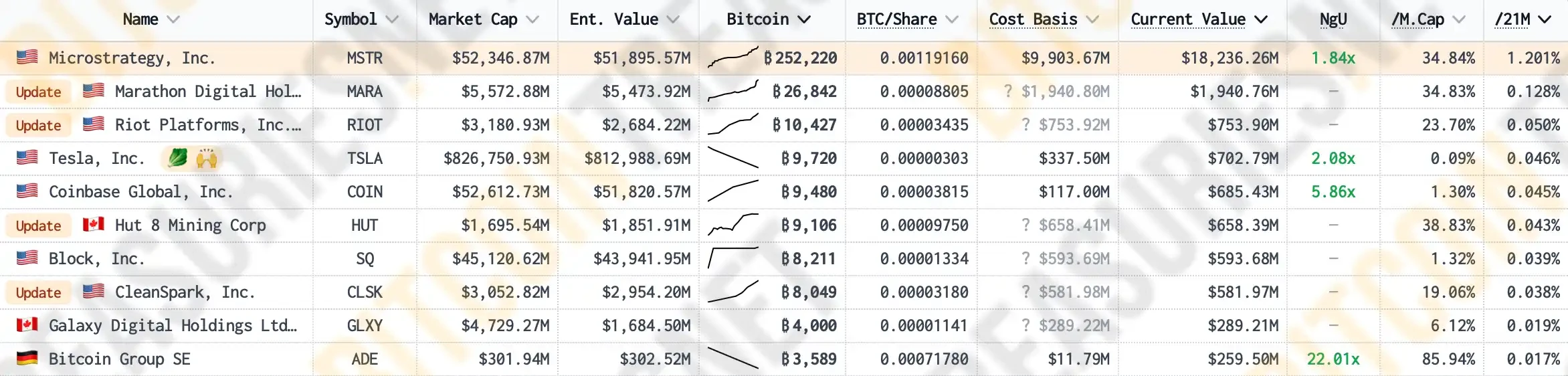

而根據Bitcoin Treasuries 的數據統計,截至目前,微策略帳上已經擁有佔總流通供應量1.2% 的比特幣,是全球持有最多比特幣的公開上市公司,遠超比特幣礦企Marathon、Riot 以及頭部加密交易平台Coinbase 等在業務層面更「加密原生」的企業。

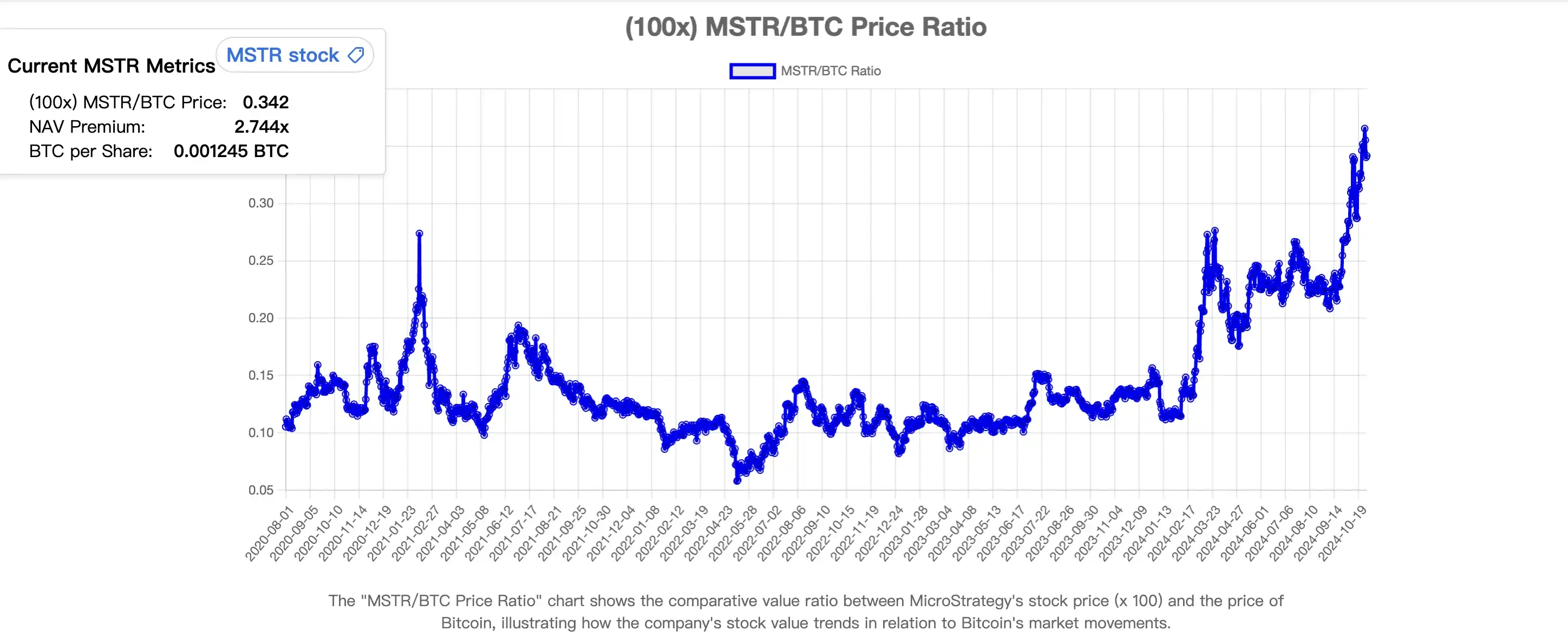

透過發債融資,MSTR 持續不斷地增持比特幣,這一行為不僅增加了其資產負債表中的比特幣數量,也對比特幣市場價格形成了明顯的推動力。隨著比特幣在MSTR 資產組合中的比例不斷提高,公司股票的市值與比特幣價格的正相關性進一步增強。根據MSTR Tracker,MSTR 股票價格與比特幣價格的相關性係數在近期激增至0.365 ,創造歷史新高。

這種關聯性使得投資人在看好比特幣的同時,也願意買進MSTR 的股票,這進一步推動了公司市值的提升。當然了,經過4 年的市場和時間檢驗,MSTR 的「槓桿比特幣效應」早已是老生常談的話題,每當MSTR 價格上漲時,人們也總是用「發債買幣」的邏輯來給予解釋。

然而在最近的比特幣行情中,MSTR 的市場價格不僅先於比特幣上漲,甚至在之後的一段時間裡對比特幣一直保持著愈發高漲的溢價。這讓不少投資人摸不著頭緒:明明基本面沒有變化,為什麼溢價突然一下就上去了呢?

溢價增發:「越賣越值錢」,MSTR 的作弊代碼

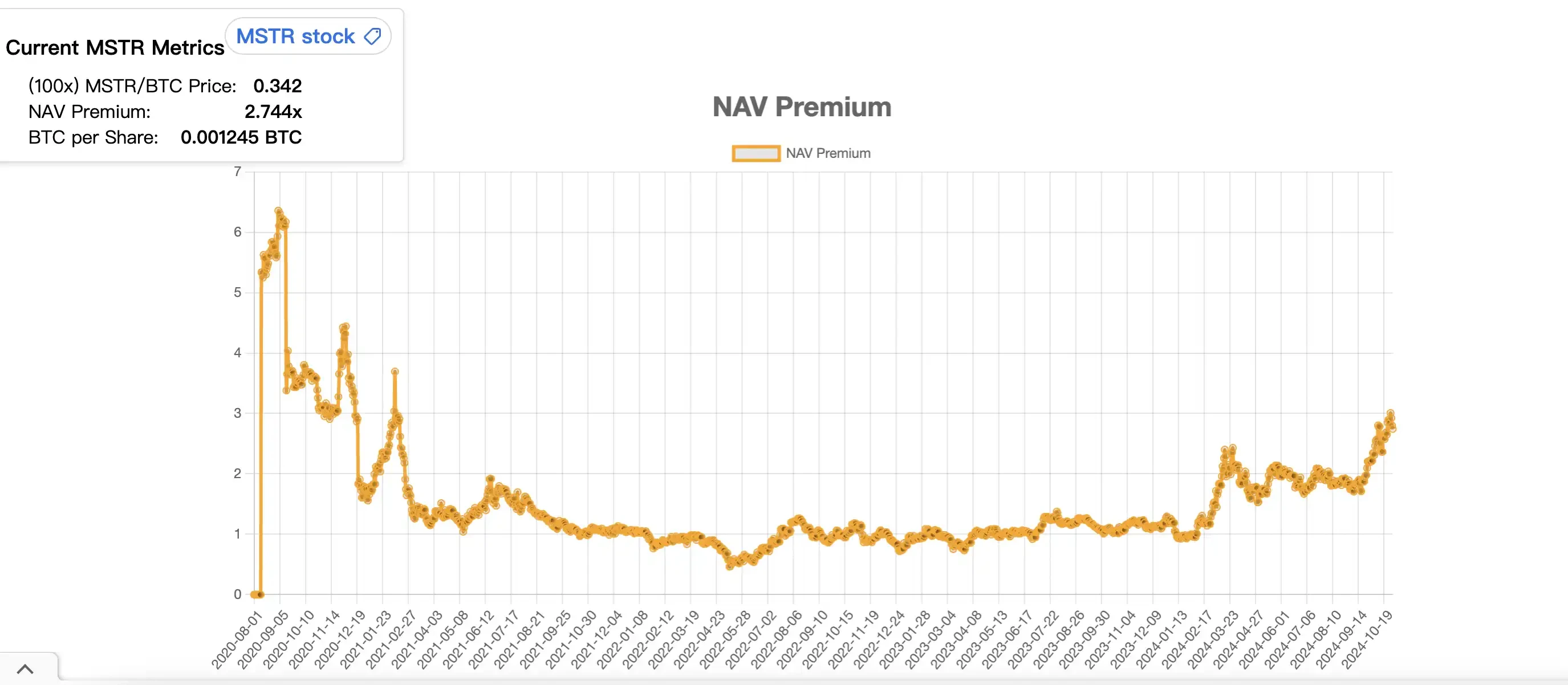

首先,我們來看看MSTR 近期的溢價究竟有多誇張。根據MSTR Tracker,MSTR 對比特幣的溢價分別在今年初2 月至3 月間有過一次激增,約從0.95 迅速增長至2.43 後回落至1.65 附近。第二次快速成長則開始於近期比特幣價格上漲前夕,約從1.84 成長至3.04 的高點,目前維持在2.8 左右。

可以看到的是,儘管微策略在過去4 年裡一直在累積比特幣,但其NAV(Net Asset Value)溢價卻並沒有明顯的成長,而是較長時間維持在1: 1 的狀態。

那究竟是什麼原因,讓MSTR 的溢價迅速飆升?難道微策略「發債買幣」的基本面發生了變化?

答:是的。這個基本面的變化叫做「溢價增發」。自去年中下旬開始,微策略採取了一種新的買幣方式,即透過增發並拋售自己MSTR 股票來購買更多比特幣。這種「賣股買幣」的策略乍聽聞似乎非常愚蠢,不僅可能會傷害股價,甚至可能威脅MSTR「槓桿比特幣」的市場定位。

然而當你仔細分析其邏輯鏈後,便會發現,這套「賣股買幣」的新模式簡直就是MSTR 的超級飛輪,以及微策略的無限印鈔機。

首先要解釋的是「資產淨值溢價」(NAV)這個概念。由於MSTR 透過發債持有大量比特幣,且市場對比特幣未來上漲的預期較強,MSTR 股票的價值往往會超過於其持有的比特幣本身的價值,這種溢價就被稱為「資產淨值溢價」,這種「淨值溢價」反映了市場對公司未來比特幣持股擴大的預期,並成為MSTR 持續增發股票進而購買比特幣的支撐點。

另一方面,當比特幣的價格上漲時,微策略的市值也會相應增長,這就倒逼各類指數基金基於權重考慮增加對MSTR 的購買,進一步推動其價格和市值的上漲。

這時,因為「資產淨值溢價」的存在,MSTR 便可以開始自己的「溢價增發」作業。透過不斷增發股票的方式,獲得更多資金購買比特幣,推動比特幣上漲,而比特幣的上漲則進一步提升了公司市值和融資能力,從而使得這一循環可以持續下去,這種策略創造了一種「反身性飛輪效應」(Reflexive Flywheel Effect)。

在微策略的這個「反身性飛輪效應」中,最精妙的點在於:增發不但不會對MSTR 價格造成負面影響,反而會讓MSTR 變得更有價值。

微策略在增發股票購買比特幣時,新發行的股票通常會以高於其資產淨值的價格進行交易。藉由這種溢價,微策略在賣出每股MSTR 時,將能夠買到比個股背後所真實代表的比特幣更多的比特幣。

打個比方,我們以MSTR 與比特幣相關性係數計算,在每股MSTR 中, 36% 的價值象徵著公司背書的比特幣,在沒有溢價的情況下,當微策略賣出MSTR 時,只能從市場上換來36% 的比特幣。然而目前,MSTR 對比特幣的溢價是2.74 左右,這意味著每當微策略賣出一股MSTR,將能夠換來約98% 的比特幣。

這意味著,公司可以用高於比特幣淨資產的資金來增加比特幣,從而擴大其在資產負債表上的比特幣持股。這種策略的核心在於,MSTR 透過高溢價融資,從而提升了比特幣持倉的速度和規模,而這一速度遠遠超過了先前「發債買幣」的速度。

飛輪出現後,市值越來越高的MSTR 也被納入了美股指數的投資範圍內,這引來了更多的增量資金產生更多的資產淨值溢價。第三季MSTR 與BTC 脫鉤的部分原因也是在於,市場在提前計價MSTR 會被納入納斯達克100 指數,帶來大量的被動資金流入。

美股指數投資者將會「被迫」向MSTR 公司進行投資,再回到反身性飛輪,出現更大的資產淨值溢價,能夠使得MSTR 籌集更多的資金來增持比特幣,推動比特幣的價格升值,提高市場對MSTR 的樂觀預期,公司在指數中的權重可能會增加,這將引發指數基金的進一步買入需求,形成一個自我強化的正反饋循環,總體上形成了一種指數買入壓力飛輪。

在大層次的時間維度來看,每股MSTR 的持有者等價持有的BTC 的數量不斷增加,而這不僅提升了市場對於MSTR 作為「比特幣替代投資工具」地位的認可度,還提高了對於MSTR 的定價預期。

「美股會有更多的MSTR」

過去幾週,微策略CEO Michael Saylor 變得愈發高調,在各大播客和新聞節目上高呼「美股會有更多的MSTR」、「MSTR 的機制簡直就是『無限金融銀鈔故障』」。

Saylor 認為,MSTR 的「反身性飛輪」模型具有強大的資本運作潛力,該模型不僅能夠不斷累積比特幣,還能透過融資和股價上升來維持自身的成長,展現了上市公司如何利用資產溢價和資本市場融資能力來實現長期擴張。這種模式不僅是傳統的「買入持有」策略,而是一種主動利用資本市場優勢來擴大資產負債表的方式。這種機制有可能成為其他公司效仿的對象,特別是在資源密集或資本密集產業。而實際上,確實出現了許多模仿MSTR 來進行部分資產運作的公司。

目前看來,這樣的聽起來是「左腳踩右腳」的模式似乎可行性還不錯,根據目前的數據統計,MSTR 每多發行2.713 美元的股票,才會用1 美元來進行比特幣的購買。不少人都認為他在以高槓桿的形式做多比特幣才能做到很大程度上地「outperform」比特幣,但其實MSTR 的健康度很高,據推算,只有比特幣的價格跌破700美元1 枚,MSTR 才有被清算的風險。

目前來看,這套機制似乎還在完善地運作著,MSTR 持續地增持BTC,但當這套機制運用地越來越廣泛,無疑會使得美股指數受到更多的加密資產及其相關衍生品的影響,這套機制像一條繩子,將加密貨幣市場和美股市場綁在一起,會帶來市場的深層的改變。對於加密貨幣市場來說,無疑地引入了大量的美股資金溢出的流動性(主要由BTC 承接),而對於美股市場來說,似乎加劇了波動風險。

按照Sailor(MSTR 創辦人)的願景,在未來2050 年,比特幣的價格將會達到五十萬美金一枚,希望在那時,MSTR 將會成為一家萬億級的公司,在推動加密貨幣的更深層深入人們生活的地方更好地應用,聽起來很像“完善版的龐氏騙局”的這套模式能否運行到彼時,可能需要後續的市場來檢驗了。