原文| Odaily星球日報( @OdailyChina )

作者|南枳( @Assassin_Malvo )

在前一篇《回顧過去 4 年市場數據,我們正處於多頭市場的哪個階段? 》中,我們基於從 2020 年開始的四年市場與行情數據,得到費率、主動買成交額、總成交額是行情有效的先行指標,但是這三個指標卻給出了兩個截然相反的結論,費率表明當前市場剛從冷靜期進入略微 FOMO 階段,但主動買成交額和總成交額已經創下歷史新高,預示著階段頂部。

作者認為指標結論背離主要由比特幣現貨ETF 與「微策略式」囤幣開始盛行所導致,這些遊離於「傳統幣圈」外的資金淨流入推動比特幣價格與成交量持續上漲,另一方面其交易隔絕於幣安等CEX 且槓桿形式完全不同,導致費率與價格脫軌。

因此作者旨在透過其他更通用、直覺、歷史更久遠的指標,探究我們究極處於牛市的哪個階段。

MVRV-Z 分數

MVRV(市值與已實現價值比率)是一種用於評估市場是否處於高估、低估狀態的演算法,它透過比較比特幣的當前市值和已實現價值來實現。

其中市值指的是流通市值,而已實現價值指的是每個比特幣的最後移動價格的合計數,例如三年前有10 萬枚比特幣發生了最後一次轉移,當時價格為65000 美元,則記為10 萬× 65000 ,依此類推算出總值,用市值÷已實現價值可以得到MVRV。

MVRV-Z 分數的演算法為(流通市值-已實現價值)÷流通市值標準差,該方法排除了短期價格噪音,更適合捕捉極端市場情緒。

根據coinglass ,MVRV-Z 目前值為 3.2 ,接近 21 年 11 月峰值,但距離 21 年上半年和 17 年年末還有較遠距離。

ahr 999 指數

比特幣 ahr 999 指數是ahr 999 於 2018 年提出的用於指導囤幣的一個參數,根據 ahr 999 當年的統計,有 8.5% 的時間指數小於 0.45 ,定義為抄底區間;46.3% 的時間在0.45 到0.45到0.45 到0.45 到0.45 到0.45 到0.45 到0.45 1.2 之間,定義為定投區間;有 29.3% 的時間,在1.2之上,這是止投等待區間。

根據 coinglass ,目前該指標值為 1.49 ,與今年三月高點的 1.75 相對較為接近,但距離 21 年兩個峰值 6 和 3.4 距離仍相對較遠。

PlanB:比特幣將在 12 月上漲至 15 萬美元

PlanB 和他的 Stock-to-Flow 模型( S2F )在2019 年-2021 年上半年的牛市期間封神,因其成功預測了比特幣在21 年年初達到55000 美元,但在21 年下半年走偏,並在22 年完全失效。

隨著比特幣再次領漲全市場,PlanB 開始回歸市場。昨日PlanB 於 X 平台發文表示,根據其於9 月底發布的關於比特幣未來幾年行情走勢的猜想,目前BTC 已基本達成前兩項目標,即在10 月漲至7 萬美元,以及在11 月漲至10 萬美元(實際上是9.98 萬美元但足夠接近), BTC 下一個目標是在12 月漲至15 萬美元。

降息週期

在《總結 35 年美國利率週期規律, 36 天後的降息能開啟比特幣第二輪多頭市場嗎? 》一文中,作者總結了過去35 年美國的5 次降息中美股和黃金的表現,得到降息與否不是市場漲跌的根本原因,降息對後市的影響取決於彼時的整體經濟情況,是為了促進經濟發展主動降息,還是出現黑天鵝事件被迫降息,從美股角度來看是經濟韌性和流動性寬鬆定價的角力。

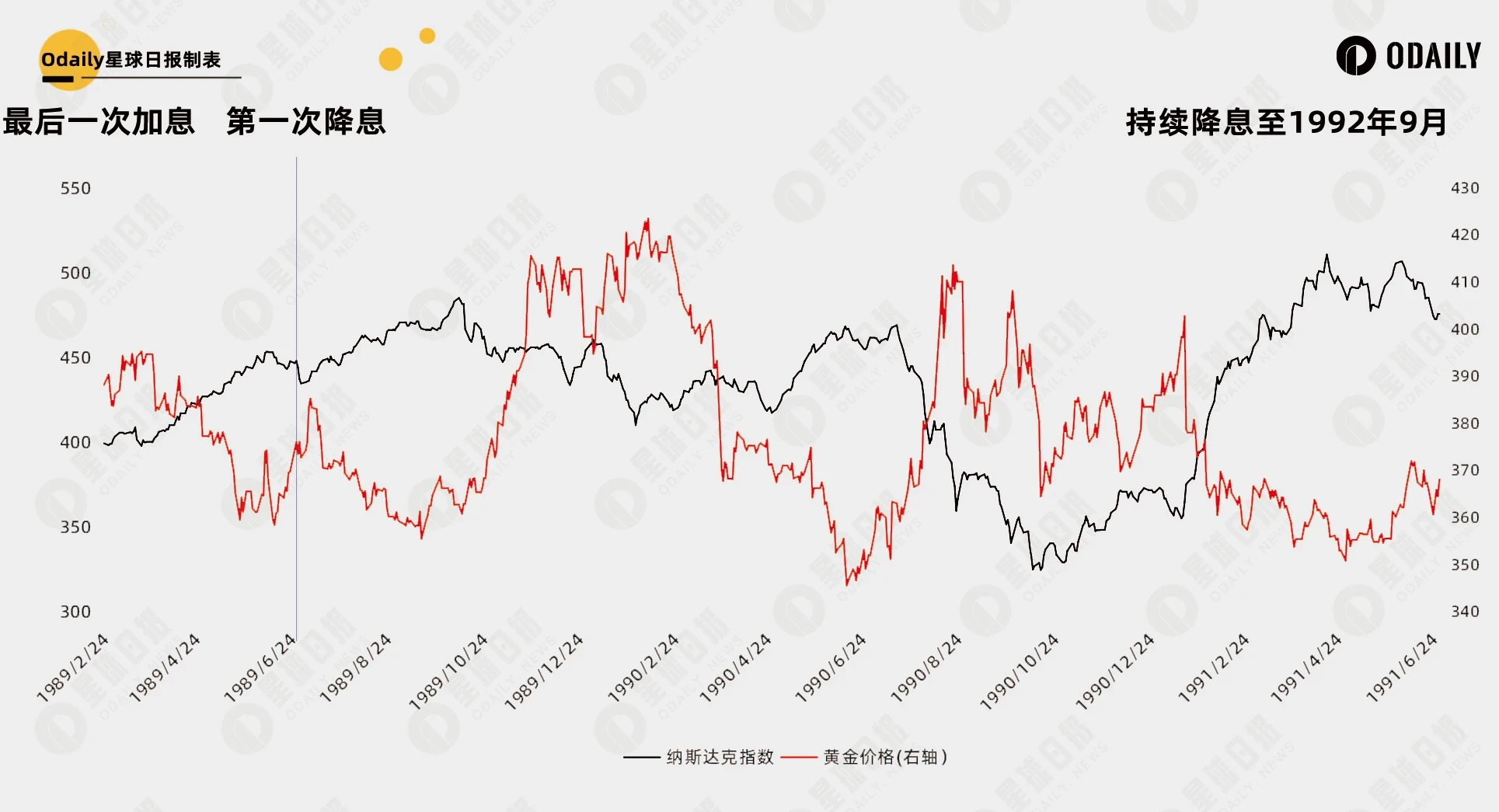

若要進行刻舟求劍的對比,當前最接近於1989 年的降息週期,彼時美國經歷了七年的擴張期,並在88-89 年面臨高通膨壓力,透過超高加息來應對通膨,最高利率接近10% 。而後三年美國開始持續降息,從 1989 年 2 月 24 日的 9.75% 降息到 1992 年 9 月 4 日的 3.00% 。

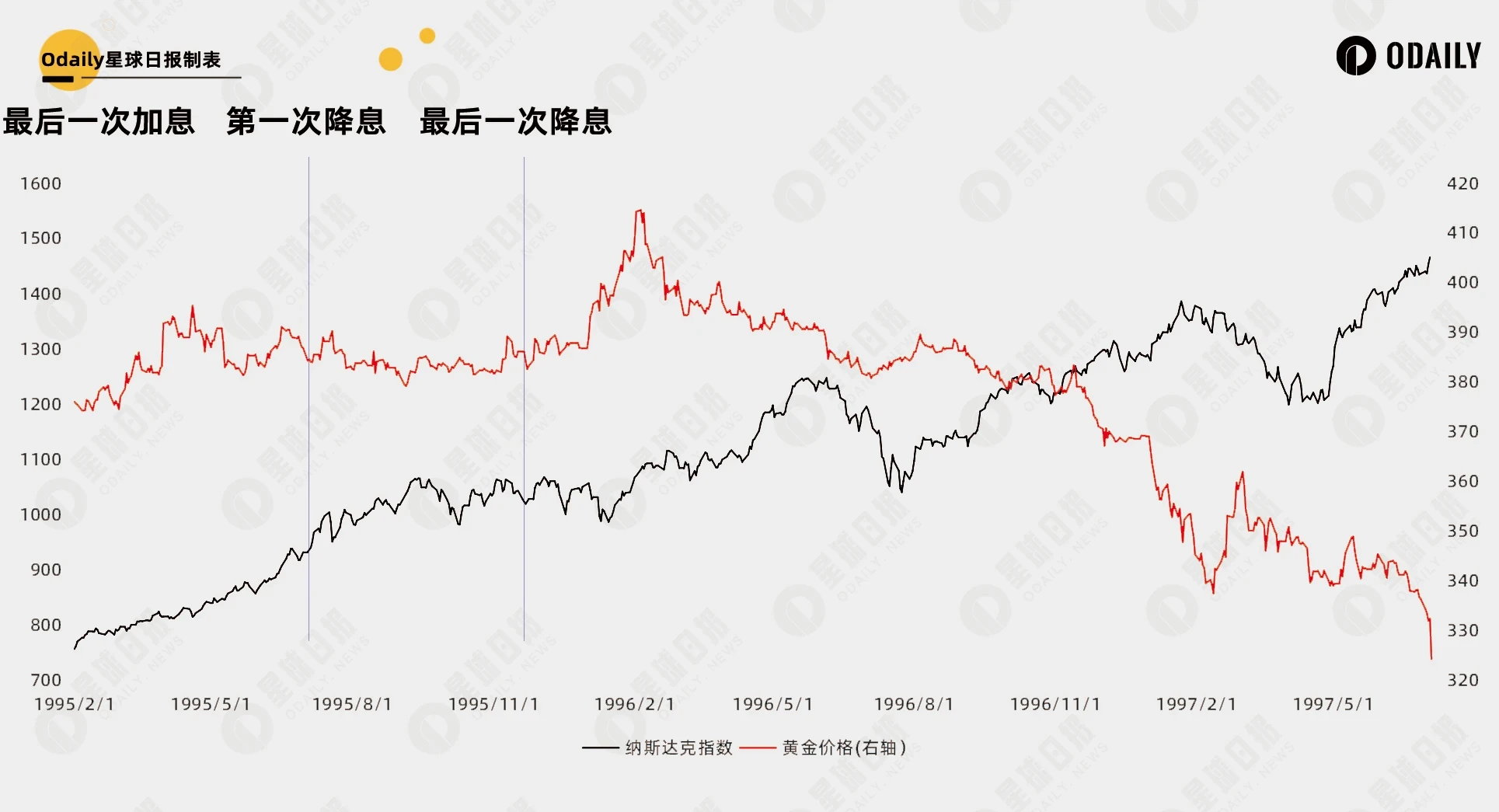

根據九月公佈的點陣圖,聯準會利率預計將從目前的4.75%在兩年內下降 2% 左右。歷史上降息後走勢如何?又可分為 1989 年和 1995 年兩個階段。前三年的降息週期美股持續震盪, 1992 年停止降息並維持了兩年,在 94 年短暫預防性加息後不再進行大幅的利率調整,而後開啟了美股的連續牛市。因此從宏觀基本面來看,我們仍處於早期中期。

其他經典指標

恐懼與貪婪指數

今日貪婪指數為 76 ,較最高點有所下滑,近期最高點為 11 月 22 日的 94 ,當時比特幣價格為 95829 美元。此貪婪值超過了 21 年 11 月和 24 年 3 月,與 21 年 2 月的頂峰值 95 為同一水平。

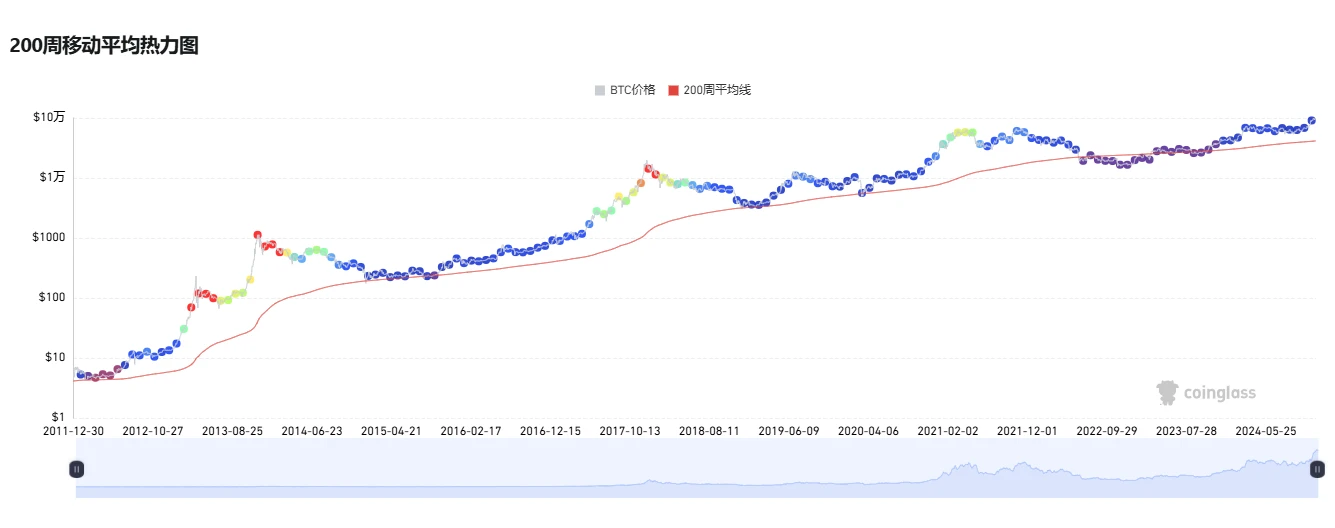

200 週移動平均線

歷史上看,比特幣的價格通常在 200 週移動平均線附近觸底,而大幅偏離該平均線則預示著見頂。 21 年頂點時,比特幣價格約為 200 週平均線的 4 倍,而目前約為兩倍(96500 : 41500),仍處於相對低點。