原文作者| Arthur Hayes (BitMEX 共同創辦人)

編譯|Odaily星球日報( @OdailyChina )

譯者|Ethan( @jingchun333 )

編按:昨夜行情急轉直下,詳見《 「川皇喊單」藥效一日,加密市場一夜熊回》。 Arthur Hayes 最新發布文章《KISS of Death》,深入剖析了川普團隊可能透過債務貨幣化推動「美國優先」策略的路徑,並對聯準會與財政部之間可能的政策博弈進行了詳細探討。他認為,川普可能會透過「創造性破壞」主動製造經濟衰退,迫使聯準會放鬆貨幣政策,為市場提供新的流動性,也為加密貨幣市場帶來了新的機會。

Arthur 預測,比特幣將在即將到來的金融風暴中表現突出,成為全球流動性波動中的“避險資產”,可能迎來新的上漲週期。具體到價格點位,Arthur 認為BTC 近期或跌至 7 萬美元附近,但此後將大概率快速反彈、暴力拉升。因此,建議投資人採取非槓桿定投+暴跌加倍策略,並密切關注兩大數據指標-美國財政部帳戶(TGA)餘額變動,中國央行外匯操作。

以下為Arthur 原文內容,由Odaily 星球日報編譯。由於Arthur 行文風格太過灑脫,文中會存在較大篇幅與主幹內容無關的自由發揮,為了方便讀者理解,Odaily 在編譯時會對原文進行一定刪減。

KISS 原則:大道至簡

許多讀者在面對川普政府海量的政策訊息時,往往忽略了一個基本準則──KISS(Keep It Simple, Stupid)極簡原則。川普的媒體策略本質是透過每日製造戲劇性事件,讓你在清晨睜眼時就忍不住驚呼:天啊!特朗普/馬斯克/小羅伯特·肯尼迪昨晚又搞了什麼大新聞?無論你對其行為是熱血沸騰還是深惡痛絕,這種帝國真人秀的敘事手法確實具有極強的情緒煽動動力。

這種持續的情緒震盪對加密貨幣投資者尤其危險。你可能因一則利好消息匆忙建倉,轉眼又被後續報道動搖立場選擇拋售。市場在劇烈波動中反覆收割,你的資產就在這種情緒化操作中悄悄蒸發。

請隨時記得:大道至簡。

川普究竟是誰?本質上,他是深諳房地產資本遊戲的表演型商人。在這個領域,核心能力在於以最低融資成本撬動巨額槓桿,進而透過誇張行銷將鋼筋水泥包裝成時代地標。比起他如何挑動民眾情緒,我更關注他如何運用金融工程實現政治抱負。

我認為川普正試圖透過債務貨幣化來推行美國優先戰略。若非如此,他本應放任市場出清系統性信貸泡沫,但這將引發遠超 1930 年代的大蕭條。歷史給了兩個參照系:被詬病印鈔遲緩的胡佛,與被神化為救市先驅的羅斯福。顯然,渴望青史留名的川普絕不會選擇透過財政緊縮來摧毀帝國根基。

胡佛時代的財政部長安德魯梅隆曾對經濟危機開出休克療法藥方:

讓勞動市場出清,讓股市崩盤,讓農業破產,讓房市崩盤-這能淨化系統腐敗。當生活成本與過度消費回歸理性,人們將重拾勤勉美德。價值體系重構後,真正的創業者將從廢墟中崛起。

這種論調在現任財長貝森特(Scott Bessent)口中絕對不會出現。

若我的判決成立-川普將透過債務擴張來推進國家戰略,這對加密貨幣等風險資產意味著什麼?要解答這個問題,需要預判兩大核心變數的走向:貨幣/信用的供給量(印鈔規模)與價格(利率水準)。這本質上取決於美國財政部(斯科特·貝森特)與美聯儲(傑羅姆·鮑威爾,Jerome Powell)之間將形成何種政策協同。

權力博弈:誰在操控美元閘門?

貝森特與鮑威爾究竟效忠何方?他們是否服務於同一政治陣營?

作為川普 2.0 時代的財長人選,貝森特的公開言論與決策邏輯都深度契合帝王心術。反觀鮑威爾——這位川普 1.0 時期提拔的聯準會主席,卻早已轉向歐巴馬-柯林頓政治遺產的守護者陣營。其 2024 年 9 月強行降息 50 基點的操作堪稱政治投名狀:當時美國經濟成長超預期,通膨餘溫猶存,本無寬鬆必要。但為挽救傀儡總統哈里斯的支持率,鮑威爾選擇透支央行信用進行政治獻金。雖然最終未能扭轉選情,但在川普勝選後,這位通膨鬥士突然宣布將堅守崗位繼續升息。

債務重組:溫水煮青蛙的違約藝術

當債務規模突破臨界點,經濟將陷入雙重困境:利息支出吞噬財政空間,市場風險溢價飆升阻斷融資管道。此時唯有透過債務期限延長(債務長期化)與利率壓降進行軟性違約-這兩項操作本質上都是透過折現率調整降低債務現值。在我的深度分析《魔法瓶》中曾詳細拆解這套財政煉金術,其核心在於:透過時間換空間重塑資產負債表,為新一輪借貸週期創造條件。理論上,財政部與聯準會本應協同完成這場金融手術,但現實是兩位掌門人分屬不同陣營,政策協調已成奢望。

信用處理:聯準會的魔法工具箱

掌握美元水龍頭的鮑威爾擁有四大政策槓桿:逆回購工具(RRP)、準備利率(IORB)、聯邦基金利率上下限。這些複雜機制的本質,是賦予聯準會無限印鈔權與利率定價權。若兩大機構真能同心協力,我們本可輕易預判美元流動性潮汐與中國、日本、歐盟的政策響應。但現實是,川普需要破解一個不可能三角:既要迫使鮑威爾放水降息刺激經濟,又要維持央行對抗通膨的公信力。

經濟衰退:聯準會的致命開關

這裡存在著一個鐵律:當美國經濟陷入(或面臨)衰退時,聯準會必定啟動印鈔機或降息按鈕。此刻擺在川普面前的戰略選擇是──主動製造經濟收縮來迫使聯準會轉向?這種創造性破壞雖然痛苦,卻可能成為打破政策僵局的終極武器。

歷史驗證:聯準會的衰退應對機制

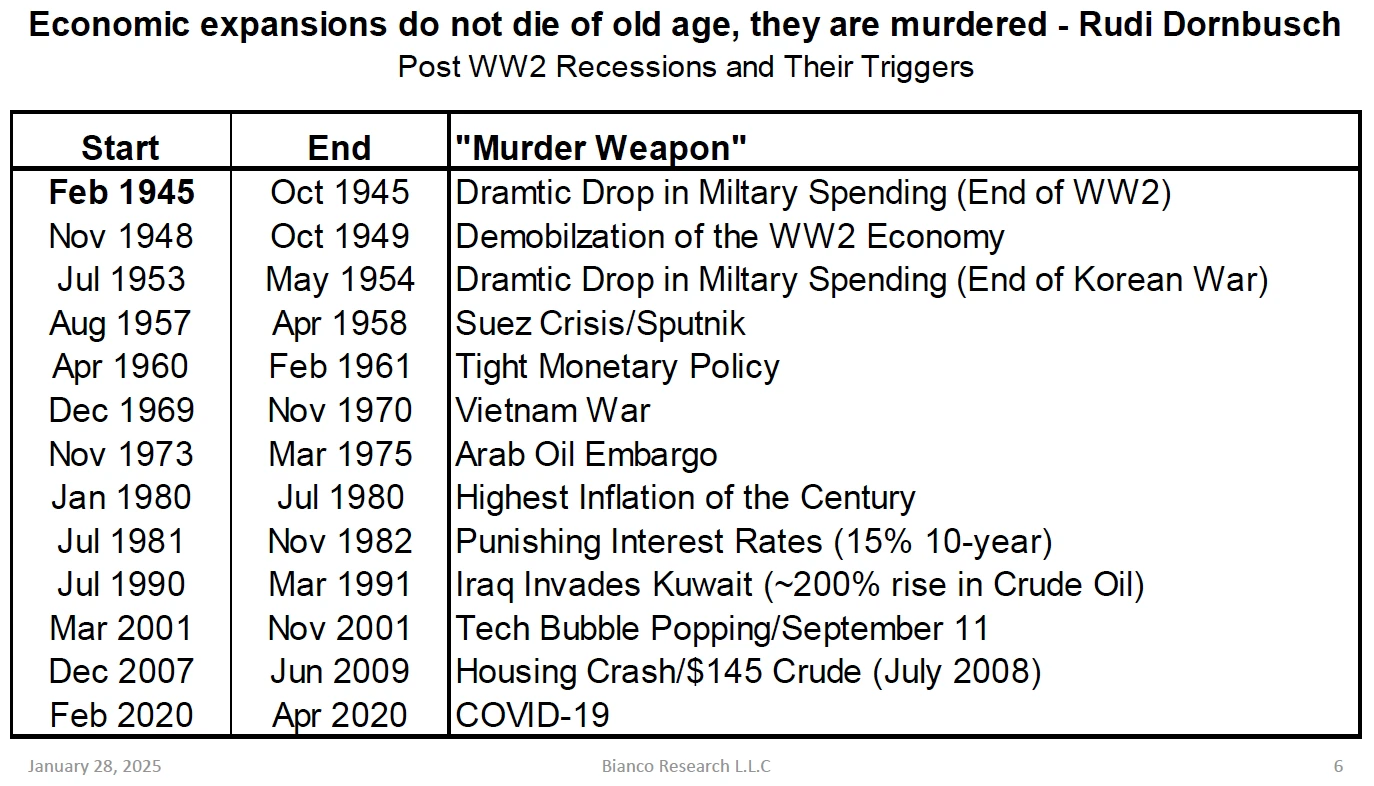

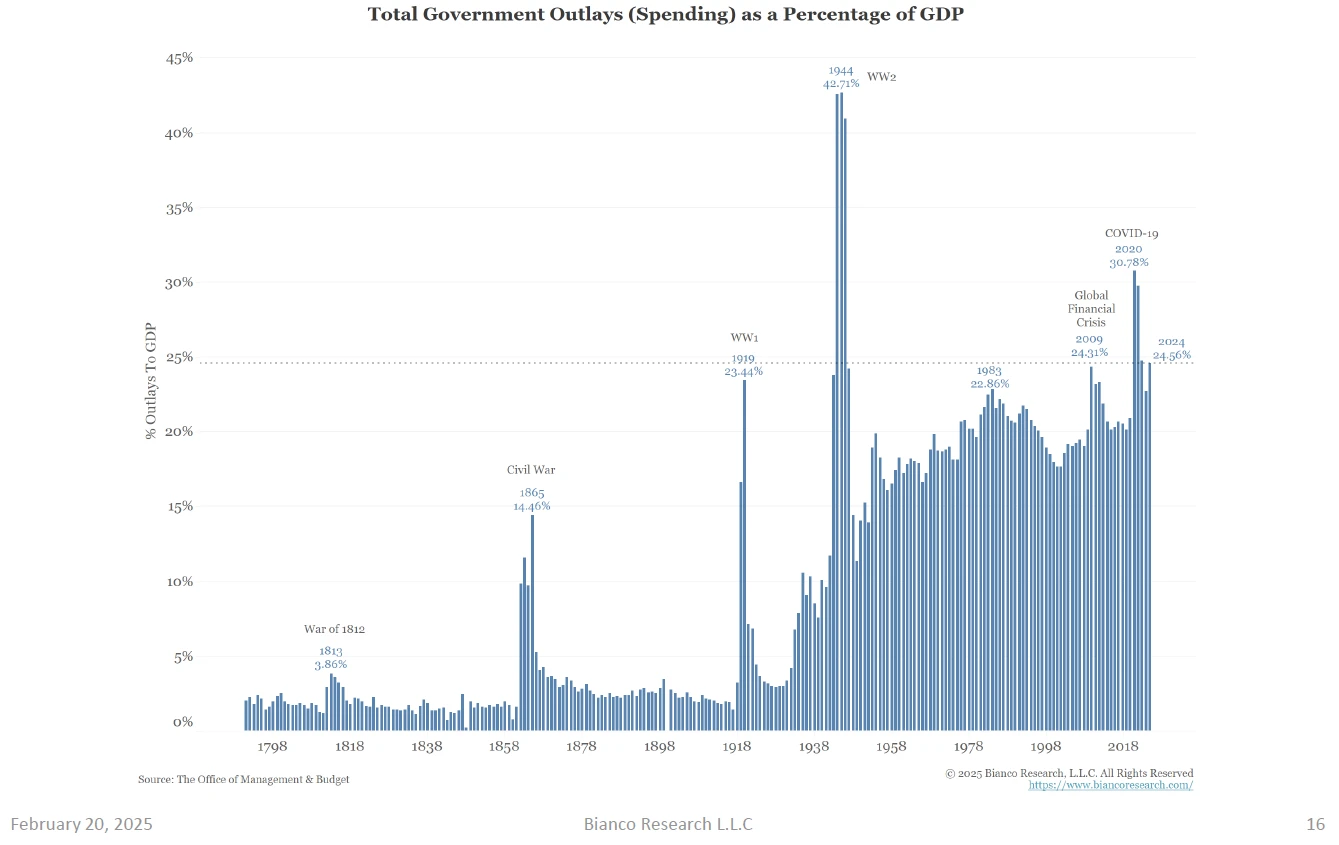

這是現代二戰後美國經濟衰退的直接原因清單。衰退被定義為季度環比 GDP 負成長。作者特別關注 1980 年代至今的情況。

這是聯準會基金利率下限的圖表。每個紅色箭頭代表一個降息週期的開始,這些週期與衰退同時發生。很明顯,聯準會至少會在衰退期間降息。

透過Bianco Research的歷史數據回溯(見圖表),我們可以清楚看到二戰後聯準會的衰退應對模式-每當季度 GDP 環比轉負(即技術性衰退),聯邦基金利率下限必定開啟下降通道(圖中紅色箭頭標註)。這種政策慣性在 1980 年後的五輪經濟週期中尤為顯著,形成牢不可破的衰退-寬鬆條件反射。

債務經濟的致命軟肋

現代美國經濟本質是建立在三層債務火藥桶之上的:

1.企業端:標普 500 公司透過發債融資維持營運與擴張,其債務憑證構成銀行體系核心資產。當營收成長率失速,債務違約風險將直接動搖金融體系根基。

2.家庭端:美國家庭負債比率高達 76% ,消費行為高度依賴抵押貸款、車貸等槓桿工具。收入波動將引發連鎖違約,衝擊銀行資產負債表。

3.金融端:商業銀行透過存款負債與風險資產(企業債/MBS 等)的期限錯配賺取利差,任何資產端貶值都將觸發流動性危機。

央行的囚徒困境

面對這種結構性脆弱,聯準會實際上喪失了政策自主權。當經濟出現衰退跡象(或市場形成衰退預期),必須立即啟動以下至少一項救市工具包:

● 降息(降低債務展期成本)

● 停止量化緊縮(停止抽離流動性)

● 重啟量化寬鬆(直接購買風險資產)

● 放寬銀行監理指標(如暫停 SLR 對國債持有的限制)

川普的危機博弈術

此刻,川普團隊深諳這套機制的死穴。其政策工具箱暗藏兩種引爆方式:

1.實質衰退製造:透過貿易戰、監管收緊等政策主動刺破經濟泡沫

2.預期管理操縱:利用總統bully pulpit(輿論特權)強化衰退敘事

無論採取哪種路徑,最終都將迫使鮑威爾打開貨幣閘門。這種創造性毀滅雖然短期衝擊市場,但能為債務重組贏得戰略空間——恰如美聯儲前主席伯南克所言:有時你需要讓房子失火,才能重建更堅固的防火系統。

DOGE 衝擊波:川普的衰退製造術

政府支出:美國經濟的雙面刃

美國經濟成長的引擎正從私部門轉向政府支出——無論這些支出是必要基建還是殭屍項目,都在製造 GDP 數據繁榮。華盛頓特區以 122, 246 美元的家庭收入中位數(全美前 4% ),成為這種財政驅動的活標本。這裡的政策食利階層透過複雜的財政轉移機制,建構起美國特色的旋轉門經濟。

DOGE 利刃:精準財政手術

由馬斯克領銜的政府效能部(DOGE)正在實施史無前例的財政清算:

●欺詐性支出狙擊:社會安全局(SSA)每年近萬億美元的幽靈支付成為首要打擊目標,透過 AI 審計系統追溯已故受益人帳戶

●官僚體系瘦身:預計 2025 年裁減 40 萬名聯邦僱員,光是初期裁員已導致華盛頓特區房價暴跌 11% (Parcl Labs 數據)

●預期管理威懾:建立數位紅牆監控系統,使灰色收入從業人員主動終止違規行為

這種創造性破壞已顯現經濟傳導效應:

●華盛頓特區失業救濟申請量激增(福斯商業)

● 可選消費市場萎縮(低於分析師預期 23% )

●經濟學家預警Q3可能陷入技術性衰退(經濟時報)

聯準會的救贖時刻

面對即將到期的 2.08 兆美元企業債與 10 兆美元國債再融資壓力,鮑威爾被迫啟動「三重流動性引擎」:

1.利率武器庫:每降息 25 基點≈ 1,000 億美元 QE,若降至零利率可釋放 1.7 兆美元流動性

2. QT 煞車機制:提前終止量化緊縮可釋放 5,400 億美元存量資金

3.監管松綁:重啟 QE+SLR 豁免組合拳,允許銀行無限槓桿購買國債

流動性海嘯推演

保守計算 2025 年將注入 2.74-3.24 兆美元流動性,相當於新冠放水規模的 70-80% 。參考歷史規律:

● 2020 年 4 兆刺激推動比特幣上漲 24 倍

● 目前 3.2 兆注入可能催化 10 倍漲幅(對應比特幣百萬美元關卡)

關鍵假設檢驗

1. 債務貨幣化成為美國優先核心燃料✔️

2. DOGE 政策成功製造可控制衰退✔️(華盛頓特區已成試驗場)

3. 聯準會被迫啟動危機應變程序✔️(歷史法則+政治壓力)

戰略儲備:政治宣言vs 市場現實

週一清晨,川普在 Truth Social 發布的加密貨幣戰略儲備計劃引發市場異動。儘管這只是對既有政策的重新 PR(其競選綱領早有類似表述),但比特幣仍應聲暴漲 12% ,以太坊及若干 meme 幣更出現 30% +的暴力拉升。這揭示了一個深層市場心理:在傳統法幣體系動盪之際,任何主權級加密貨幣背書訊號都會被倍放大。

但我們需清醒認識政策落地門檻:

1.財政約束:要建立實質儲備,美國需透過債務上限提升或黃金儲備重估(目前帳面價值vs 市價存在數萬億差異)來融資

2.法律障礙:需國會批准數位資產納入官方儲備資產類別

3.執行時滯:從立法到建倉至少需要 18-24 個月週期

這波由槓桿資金驅動的反彈可能很快就會消退,但長期來看,此舉標誌著加密貨幣正式進入大國博弈棋盤。

比特幣:全球流動性的先知

目前加密貨幣市場已成為最敏銳的流動性監視器:

● 比特幣在 1 月川普就職前觸及 11 萬美元峰值

● 隨後回調至 7.8 萬美元(-30% ),提前預警流動性收縮

● 同期美股卻創歷史新高,形成危險背離

這種分化暗示:聰明錢正在加密貨幣市場對沖法幣體系的尾部風險。

危機推演與戰術佈局

情境一:軟著陸

● 聯準會及時放水 3 兆美元級流動性

● 比特幣回踩 7 萬美元前高支撐後開啟主升浪

● 未來目標(快速反彈): 100 萬美元甚至更高

情境二:硬著陸

●標普 500 暴跌 30% 觸發全面流動性危機

●比特幣 短期下探 6-7 萬美元

● 央行開啟史詩級救市後暴力反轉

無論哪種路徑,建議採取非槓桿定投+暴跌加倍策略。重點關注兩大訊號:

1. 美國財政部帳戶(TGA)餘額變動(即時流動性指標)

2. 中國央行外匯操作(防止人民幣競爭性貶值)

地緣博弈暗流

需警惕中國的反向操作:若聯準會開啟印鈔,中國可能同步放水維持匯率穩定,將形成全球流動性共振。屆時比特幣不僅是抗通膨工具,更成為法幣信用坍塌的終極對沖品。

終極法則

穿越政策噪音,掌握核心邏輯:

1. 主權債務貨幣化不可逆轉;

2. 加密貨幣是唯一非主權高流動性資產;

3. 每次深度回檔都是上車機會。