1. 研究介紹

1.1 研究背景

今年以來,市場對高完全稀釋估值(FDV)但低流通市值(MC)的 VC 代幣引發了廣泛討論。隨著 2024 年新發行的代幣,MC/FDV 比率降至過去三年的最低水平,這表明未來將有大量代幣解鎖進入市場。儘管初期流通量較低,市場在短期內可能會因為需求增加而推動價格上漲,但這種上漲缺乏持續性。一旦大量代幣解鎖並進入市場,供應過剩的風險加劇,投資者開始擔憂這種市場結構可能無法為價格上漲提供持久的支持。

因此,許多投資者的興趣開始從這些 VC 代幣轉向 Meme 幣。 Meme 幣的特點是大部分代幣在 TGE 時就已完全解鎖,流通率較高,沒有未來解鎖帶來的拋售壓力。這種結構減少了市場的供應壓力,給予投資者更多的信心。許多 Meme 幣在發行時的 MC/FDV 比率接近 1 ,這意味著持有者不會因代幣進一步發行而面臨稀釋,提供了一個相對穩定的市場環境。隨著對大規模代幣解鎖風險的認識加深,投資者的興趣逐漸轉向了這些流通性較高、通貨膨脹率較低的 Meme 幣,儘管這些代幣可能缺乏實際的應用情境。

在當前的市場格局中,要求投資者必須更加謹慎地選擇代幣。然而,投資者在挑選代幣時,往往難以獨立評估每個項目的價值和潛力,而這時,交易所的篩選機製成為了關鍵。作為直接將代幣資產推向用戶的“守門員”,中心化交易所不僅幫助驗證代幣的合規性和市場潛力,還起到了篩選優質項目的作用。儘管市場中擁有另一種聲音,即鏈上的交易將會超過 CEX 的交易。但 Klein Labs 認為,中心化交易所的市佔率比例不會被鏈上交易奪取。 CEX 的交易絲滑程度、中心化的有責資產託管、使用者習慣與心智的建立、流動性的障礙、全球監管的合規趨勢等因素,使得 CEX 中的交易份額將長期而持續地超過鏈上的交易份額。

那麼,隨之而來的問題是,中心化交易所如何在眾多專案中篩選並決定上線?在過去的一年中已經上線的幣種整體表現怎麼樣?這些上線的代幣表現和選擇的交易所已是否有關?

為了回答市場關心的這些問題,本研究旨在探討各大交易所的上幣情況,並分析其對代幣市場表現的實際影響,重點關注上幣後的交易量變化及價格波動特徵,以識別不同交易所對幣種上線後市場表現的影響。

1.2 研究方法

1.2.1 研究對象

我們將交易所結合地域與面向市場,主要分為這三類:

華人創建,面向全球:Binance、Bybit、OKX、Bitget、KuCoin、Gate 等。主要由華人創辦投資的知名交易所,面向全球市場。華人交易所數量較多,為便於研究,選取的交易所有不同的發展特色,未被選取的交易所同樣也有各自的優勢。

韓國創建,面向本土:Bithumb、UPbit 等。主要面向韓國本土市場。

美國創建,面向歐美:Coinbase、Kraken 等。美國交易所,主要針對歐美市場,通常受 SEC、CFTC 等嚴格監管。

拉丁美洲、印度、非洲等其他地區交易所,由於交易量、流動性整體小於 5% ,因而在本研究中不進行深入分析。

我們選取了以上共10 家交易所代表性的交易所,分析其上幣表現,包括上幣事件數量及其後續市場影響。

1.2.2 時間範圍

主要關注代幣 TGE 之後第 1 天、前 7 天及前 30 天的價格變化,分析其趨勢、波動模式及市場反應,原因如下:

在 TGE 的首日,新資產發行,交易量高度活躍,反映市場的即時接受度。受搶籌和 FOMO 情緒影響較大,是市場初始定價的關鍵階段。

TGE 之後前 7 天的價格變化可以捕捉市場對新代幣的短期情緒,以及對專案基本面的初步認可,衡量市場熱度的持續性,並回歸到專案的合理初始定價。

TGE 之後前 30 天則觀察代幣的長期支撐力,短期炒作降溫,投機者逐漸退出,代幣價格與交易量是否維持,成為市場認可度的重要參考。

1.2.3 數據處理

本研究採用系統性的資料處理方法,以確保分析的科學性。相對於市面上常見的研究方法,本研究更具直覺性,簡潔性和高效性。

本研究期刊中,數據主要來自TradingView,涵蓋 2024 年各大交易所新上線代幣的價格數據,包括上幣初始價格、不同時間點的市場價格及交易量等數據。由於樣本點較多,這種大規模資料分析有助於降低單一異常資料對整體趨勢的影響,進而提高統計結果的可靠性。

( I )多變量概述上幣活動

本研究採用多變量分析法,綜合考慮市場行情、交易深度、流動性等因素,確保結果的全面性和科學性。我們比較了不同交易所新幣的平均漲跌幅,並結合交易所的市場定位(如用戶基數、流動性、上幣策略)進行深入分析。

( II )平均值判斷整體表現

為衡量代幣的市場表現,我們計算了其相對於上幣初始價格的百分比變化(Percentage Change),計算公式如下:

考慮到市場中的極端情況可能會影響整體數據趨勢,我們剔除了前10% 和後10% 的極端異常值,以減少偶發性市場事件(如突發利好、市場操縱、流動性異常)對統計結果的干擾。這種處理方式使得計算結果更具代表性,能夠更精確地反映新幣在不同交易所的真實市場表現。隨後,我們計算各交易所新幣漲跌幅的平均值,以衡量不同平台新幣市場的整體表現。

(III)變異係數判斷穩定性

變異係數(Coefficient of Variation, CV)是衡量數據相對波動性的指標,其計算公式為:

其中,σ為標準差,μ為平均值。變異係數是無量綱指標,不受資料單位影響,適用於不同資料集的波動性比較。在市場分析中,CV 主要用於衡量價格或收益的相對波動性。在交易所或代幣價格分析中,CV 能夠反映不同市場的相對穩定性,為投資者提供風險評估基礎。此處使用變異係數而非標準差。因為變異係數相較於標準差有較高的適用性。

2. 上幣活動概述

2.1 交易所間對比

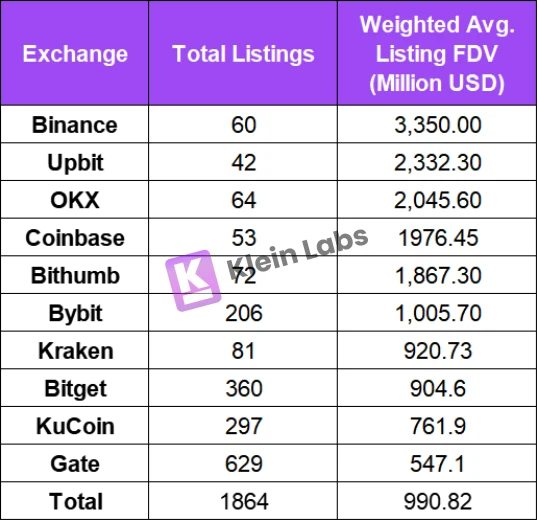

2 .1.1 上幣數量與 FDV 偏好

2024 年上幣事件概述

我們發現:從整體數據來看頂級交易所(如 Binance、UPbit、Coinbase)上幣數量普遍少於其他交易所。這反映交易所所處地位的不同影響上幣風格。

從上幣數量來看,如Binance、OKX、UPbit、Coinbase,上幣規則較為嚴格,上幣數量較少但規模較大;而Gate 等交易所則較頻繁地上幣新資產,提供較多交易機會。數據顯示,上幣數量與FDV 大致呈負相關,即上更多高FDV 項目的交易所通常上幣數量較少。

CEX 所採用不同的策略來決定上幣優先級,並著重於不同的完全稀釋估價(FDV)層級。這裡我們根據項目的 FDV 不同進行分類,以便於更好地理解交易所上幣的標準。代幣估值時,我們常常考慮MC 和FDV,它們共同反映代幣的估值、市場規模和流動性。

MC 僅計算當前流通代幣的總價值,未考慮未來解鎖的代幣,因此可能低估項目的真實估值,尤其是在大部分代幣尚未解鎖時,容易造成誤導。

FDV 則基於所有代幣總量計算,能更全面反映專案的潛在估值,有助於投資人評估未來的拋壓風險及長期價值。對於低 MC/FDV 的專案來說,FDV 的短期參考意義有限,且更多是長期參考。

因此,在分析新上線代幣時,FDV 比Market Cap 更具參考性。這裡我們選擇 FDV 作為標準。

此外,從對於首發項目的態度來看,通常大多數交易所採用了均衡策略,即兼顧首發、非首發項目,但是通常對非首發項目的要求更高,因為首發項目會帶來的新用戶更多。此外,兩家韓國交易所UPbit 和Bithumb 主要專注於非首發上幣。因為相較於首發,非首發上幣可以降低篩選風險,還能規避首發階段的市場波動和初期流動性不足的問題。同時,對於專案方,相較於首發,專案方不需要承擔過多市場推廣和流動性管理壓力,非首發上幣能藉助已有市場認可度推動成長。

2.1.2 賽道偏好

Binance

2024 年,Meme 幣數量仍佔最多。 Infra 與 DeFi 專案佔比較大。 RWA 和DePIN 賽道在Binance 上幣數量相對較少,但整體表現較好。其中 USUAL 現貨最高漲幅達7081% 。儘管Binance 在這些領域的上幣選擇較為謹慎,但一旦上線,市場反應通常較為正面。在下半年,Binance 在 AI 賽道的上幣偏好明顯向 AI Agent 代幣傾斜,其佔比在 AI 類項目中最高。

2024 年,Binance 比較偏好BNB 生態。例如,BANANA 和CGPT 等計畫的上線,顯示Binance 在加強對自身鏈上生態的支持。

OKX

OKX 上幣數量上看同樣 Meme 數量最多,佔比約 25% 。而相較於其他交易所,在公鏈和基礎設施賽道上幣更多,合計佔比高達 34% ,這說明相比之下,OKX 在 2024 年更關注底層技術創新、擴展性優化和區塊鏈生態可持續發展。

在新興賽道上,OKX 只上線了 4 種 AI 代幣,包括 DMAIL 與 GPT,在 RWA 賽道上線了 3 種新代幣,在 DePIN 賽道只有 3 種。這反應 OKX 在相對新興賽道的佈局較為謹慎。

UPbit

UPbit 2024 年上幣最大特色是賽道覆蓋廣泛,代幣表現普遍較好。在 2024 年,在 DEX 賽道上線了 UNI 和 BNT。這說明UPbit 在熱門資產的上架上仍有較大潛力和發展空間,許多主流或高市值代幣尚未上線,未來可能進一步擴展支持。同時,這也反映出UPbit 對上幣審核較為嚴格,更傾向於慎重篩選具備長期潛力的資產。

在 UPbit 上,各賽道的代幣漲幅都比較突出。 PEPE(Meme)、AGLD(Game)、DRIFT (DeFi )、SAFE (Infra)等賽道的代幣在短期內漲幅顯著,最高達100% 甚至超過150% 。 UNI 在上線第 30 天後和第 1 天相比漲幅高達 93.5% 。這反應出韓國用戶對 UPbit 上線專案有極高的認可度。

此外,從公鏈生態的角度,Solana、TON 等公鏈生態較為受寵。我們也發現,交易所正逐步加深對自身區塊鏈生態的支持。例如 Binance 關聯的BSC 和opBNB 鏈,其對自身鏈上生態的扶持力度持續增強。同樣,Coinbase 推出的Base 也成為其重點支援對象,在 2024 所有新上線幣種中 Base 項目佔比接近 40% 。而OKX 則在X Layer 生態佈局上持續發力。此外,Kraken 計劃推出的L2 網路Ink 進一步表明,頭部交易所正積極推進鏈上基礎設施建設。

這種趨勢的背後,是交易所從「鏈下」轉型為「鏈上」的探索,不僅拓展了業務範圍,也強化了其在DeFi 領域的競爭力。交易所透過支持自身鏈上的項目,不僅能推動生態發展,還能提升用戶黏性,並在新資產的發行和交易過程中獲取更高的收益。這也意味著,在未來,交易所的上幣策略將更加偏向自身生態體系內的項目,以增強其區塊鏈網路的活躍度和市場影響力。

2.2 時間維度分析

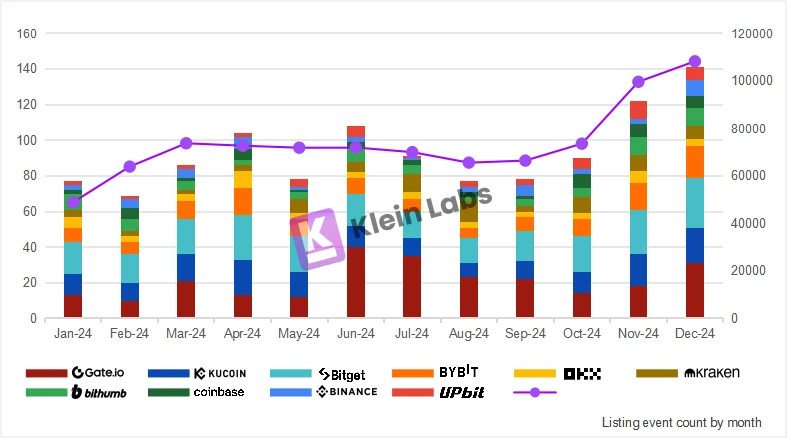

不同交易所每月的上幣數量狀況

上幣事件數量的增減趨勢與 BTC 價格漲跌高度一致。 BTC 上漲期間(2 月至 3 月和 8 月至 12 月)上幣事件較多,而 BTC 橫盤或下跌期間(4 月至 7 月)上幣事件數量明顯減少。

頂級交易所(Binance、UPbit)的上幣活動在熊市期間受影響較小,其上幣份額在此期間反而有所擴大,顯示出更強的市場主導力和抗週期能力。

Bitget 上幣數量較穩定,市場波動對其影響較小,而其他交易所的上幣節奏波動較大。可能與其更均衡的上幣策略有關。

Gate 和KuCoin 具有更高的上幣頻率,但上幣數量隨市場行情波動較大,顯示這些交易所可能更依賴牛市時新項目較高的流動性來吸引用戶。

3. 交易量分析

3.1 不同交易所交易量整體狀況

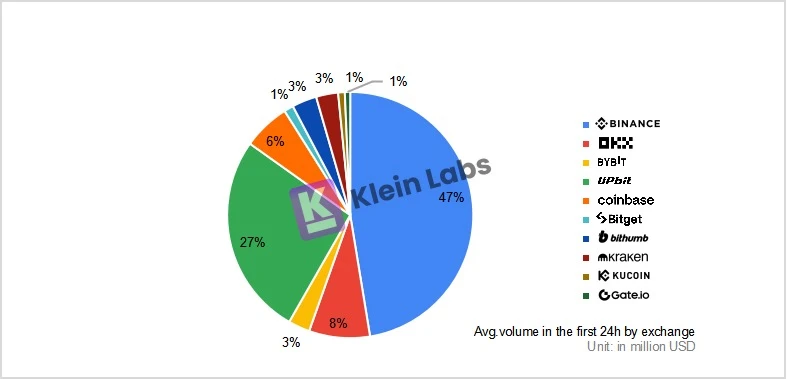

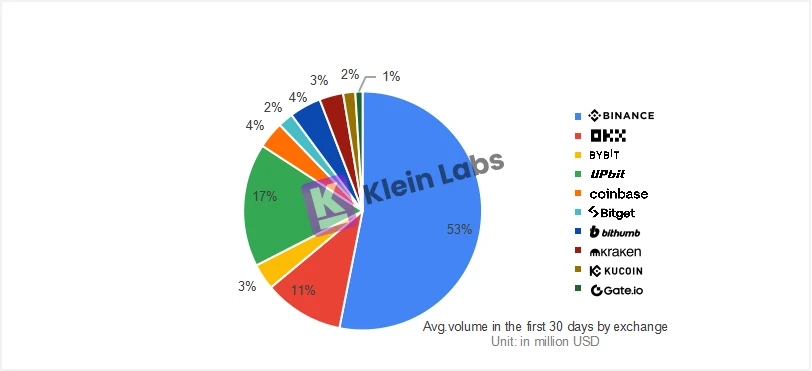

2024 年各交易所項目 TGE 後 24 小時的平均交易量

2024 年各交易所項目 TGE 後 30 天的平均交易量

UPbit 在幣種上市24 小時內交易量佔比極高,甚至超過Binance 的一半,顯示出其在短期市場的強大吸引力,流動性湧入明顯。雖然30 天後佔比略有下降,但仍保持較高市場份額,佔比甚至接近OKX、Coinbase、Bybit 三個頂級交易所的份額總和,表明UPbit 在上幣市場中佔據極為重要的地位。

Binance 和OKX 交易量穩健成長, 30 天市佔率仍領先,顯示出強大的市場認可度和流動性深度。 Binance 在24 小時內佔47% , 30 天後更是成長至53% ,顯示其長期市場主導地位,而OKX 也在30 天後維持較高份額。

Bybit 在短期和長期交易量均表現良好,較為穩定。而Bithumb 市佔率在30 天後略有上升,顯示不僅能留住早期交易量,還能吸引更多流動性。這說明Bithumb 在上幣市場的競爭力有所增強。

儘管韓國交易所以偏好非首發項目而聞名,但正如以上數據顯示,這些項目依然能夠帶來十分強勁的交易量。韓國交易所的非首發項目能夠產生如此龐大的交易量,核心原因在於其獨特的市場環境:

韓國交易市場的封閉性與流動性集中

市場封閉:由於韓國本土 KYC 政策較為嚴格,海外用戶基本上無法直接使用韓國的交易所,這種區域隔離導致韓國市場形成相對封閉的交易生態;大量本土用戶習慣在韓國交易所進行買賣。因此韓國市場內部流動性較為集中。

交易所壟斷:韓國加密市場呈現高度壟斷格局,UPbit 目前佔據70% -80% 的韓國加密市場份額,穩居產業龍頭。 2021 年UPbit 確立領先地位後,Bithumb 原來第一的地位被取代,市佔率下降至15% -20% 。韓國交易量與流動性向頭部平台聚攏,展現強大的資金聚集效應。

因此,儘管一個代幣在全球市場上已非首次上市,但在韓國市場上的交易情況仍會呈現出類似「首發」的效應,帶動大量的市場關注和資金流入。

韓國加密市場的高持有率與資本優勢

加密資產的高滲透率:韓國投資者對加密貨幣的持有比例極高,遠高於其他主要市場,截止到 2024 年 11 月統計,在韓國交易所持有加密貨幣的人數超過 1559 萬人,相當於韓國總人口的 30% 以上。許多韓國人本身就持有大量加密資產,並且在投資選擇上更傾向於數位資產。韓國以全球 0.6% 的人口,貢獻了全球 30% 的加密貨幣交易量。

社會資本充足:再加上韓國是 GDP 較高的已開發國家,整體社會資本較為充裕,可投資資金龐大,使得加密市場具備足夠的流動性。

傳統產業年輕人的生存空間較小:韓國為財閥壟斷的資本主義國家,年輕人面臨較大的就業和生活壓力,階級固化加劇了對財富增值管道的渴望。約有 308 萬名 20-39 歲的年輕人參與虛擬貨幣交易,佔該年齡層總人口的 23% 。

截止到 2024 年 11 月,韓國民眾對加密貨幣的總持有量已增至 102.6 兆韓元(約合 697.68 億美元),日均交易額也攀升至 14.9 兆韓元(約 101.32 億美元)。 UPbit 在 2024 年第四季成為交易量成長最快的 CEX,從 1,355 億美元增加至 5,619 億美元,季增了 314.8% 。這一成長反映了韓國市場對加密資產的強勁需求,也進一步佐證了韓國交易所在非首發項目上的高交易量趨勢。

4. 價格表現分析

4.1 按交易所比較的價格表現

4.1.1 各交易所上幣價格整體表現

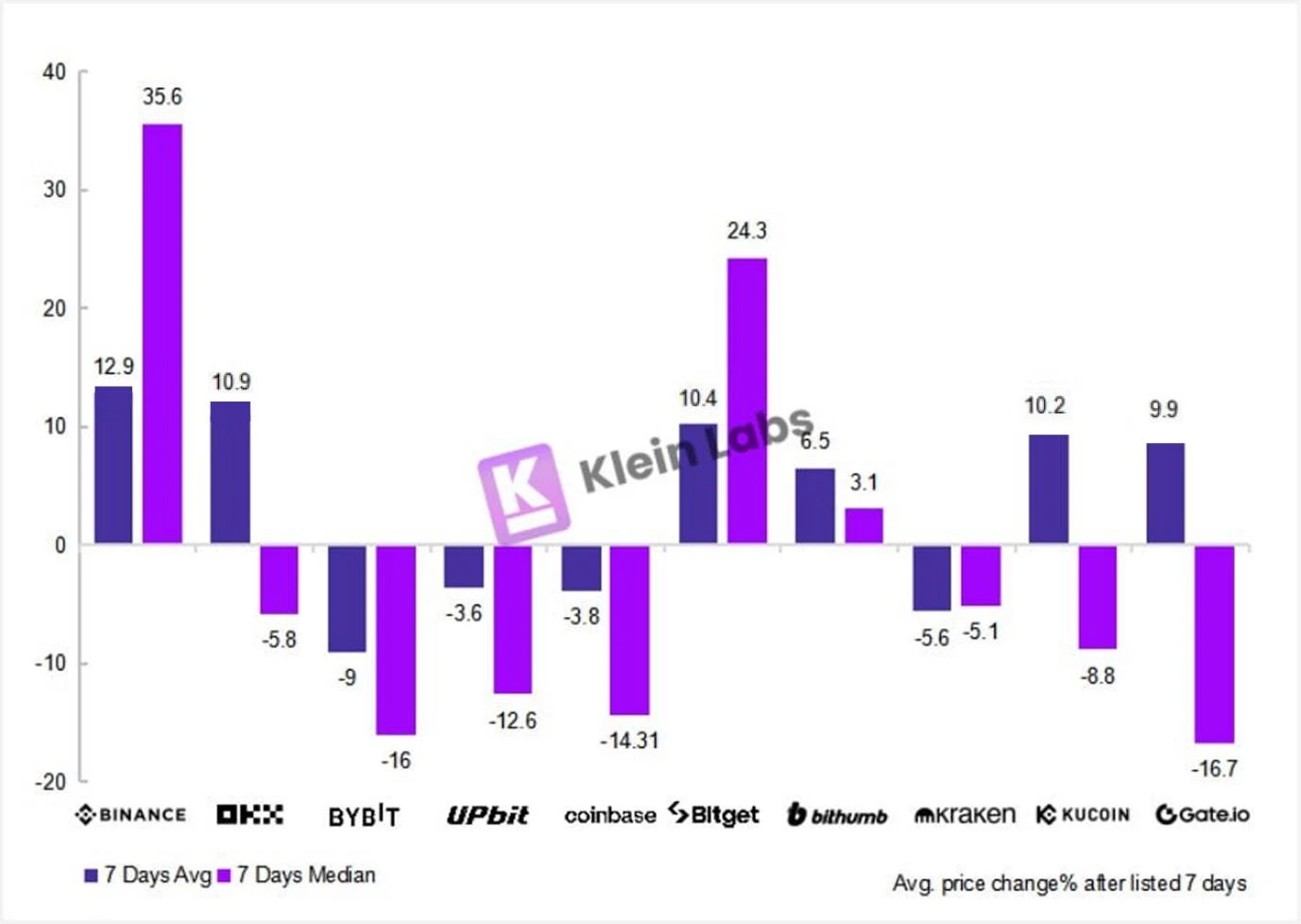

各交易所 TGE 後 7 天的交易量價格平均數與中位數比較

Binance 表現最好,平均值和中位數都比較突出。平均值排名前三依序是 Binance,OKX,Bitget,其中 OKX 雖然平均值正,但中位數為負,表示上漲代幣的價格波動大,在短期內的價格波動很劇烈,異常值較明顯。 Bitget 表現較為突出,在其他交易所中最接近兩大頭部交易所。同時,其中位數漲幅位列所有交易所第二,僅次於Binance,且呈現較高的正數值,這表明Bitget 上的代幣價格整體呈現有力的、正向的上漲趨勢。

中型交易所中,Bithumb,Gate,KuCoin 三者表現較好。其中,Bithumb 是價格表現較為均衡的一個,絕對值和中位數差值最小,表示價格波動較小,表現穩定。但其中 KuCoin,Gate 的中位數為負數,且絕對值較高,這說明代幣勝率較低,且可能出現了較多上漲異常值進行幹擾。

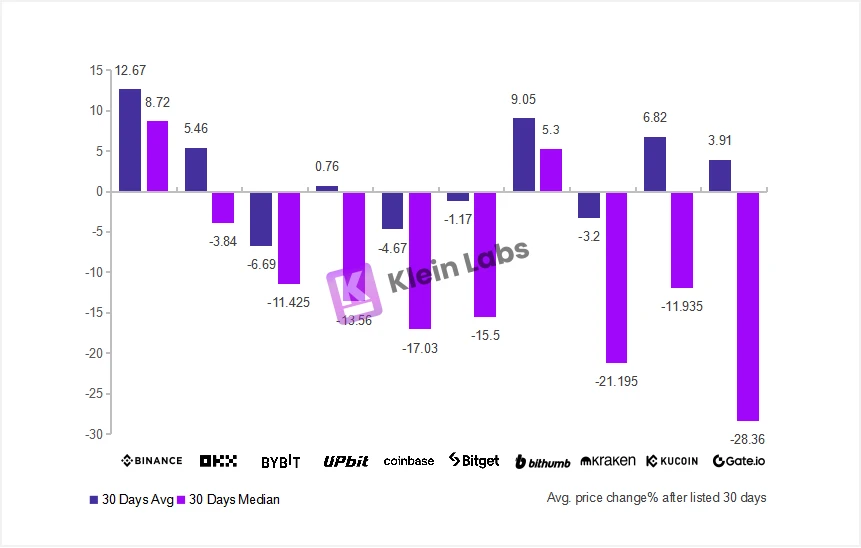

各交易所 TGE 後 30 天的交易量價格平均數與中位數比較

到第 30 天,整體上中位數都下跌,這說明 30 天后,尤其是對於流動性較差的代幣來說,市場上部分投機資金撤出較多,賣盤的壓力加大,買盤支撐不足,價格下跌。 Gate 可能因為上幣數量過多,導致新幣市場波動較大,流動性不足。這表明平台未能吸引足夠的穩定資金流入,過多的代幣選擇分散了流動性,買賣雙方的平衡被打破,造成價格大幅下跌。

Binance 受到影響較小,平均值略微下降,說明其上線代幣在 30 天后,仍保持較強的市場支援和穩定的交易量,部分代幣仍有上漲空間。 Binance 作為頂級交易所,憑藉其龐大的市場流動性和廣泛的用戶基礎,即便 30 天後新幣市場整體下行,其平台上的代幣價格仍能維持較高水準。

中型交易所中,Bithumb 是唯一在 30 天後上漲的交易所,且 7 天漲幅和中位數均為正。這表明 Bithumb 憑藉較好的市場流動性和穩定性,成功吸引資金,表現出較強的抗跌性和市場吸引力。可能是因為 Bithumb 較少的上幣量讓它能夠集中流動性,保持較強的市場活躍度,使得新上市代幣能夠在價格上表現更好。

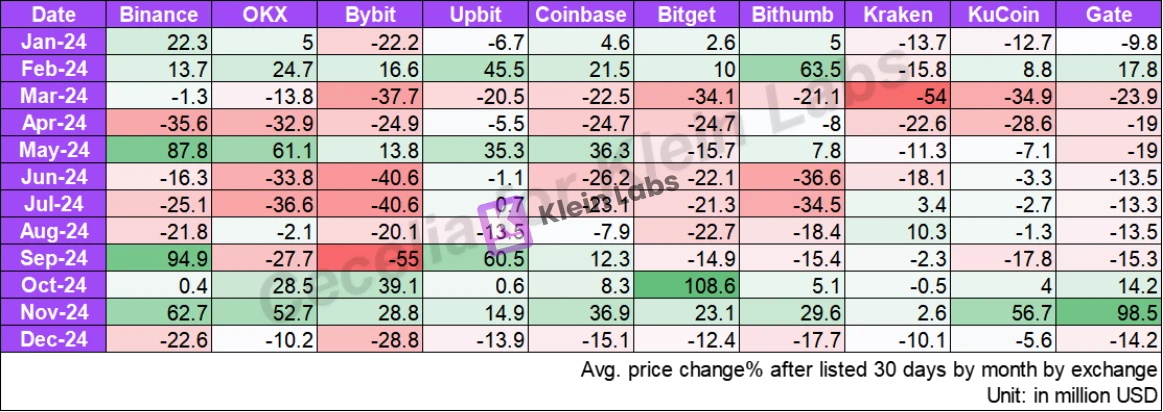

4.1.2 各交易所每月上幣價格表現

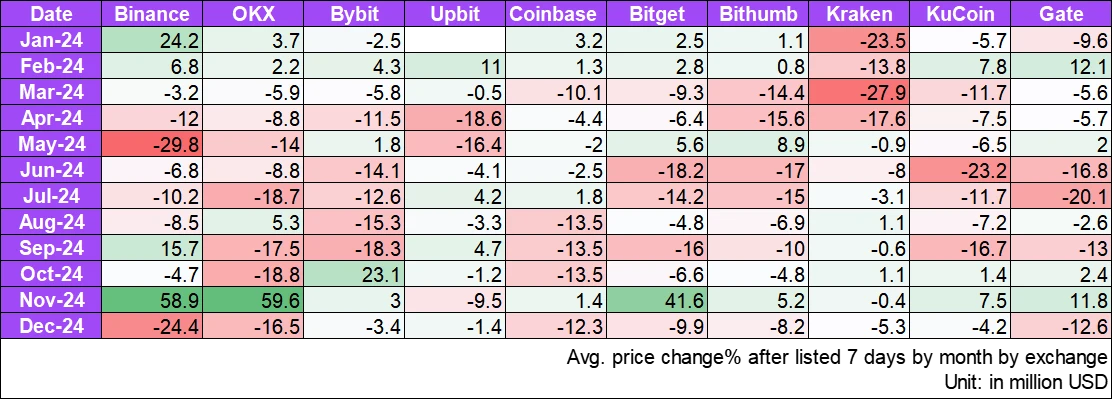

各交易所 TGE 7 天后,每個月每個交易所的價格變動狀況

各交易所 TGE 30 天后,每個月每個交易所的價格變動狀況

Binance 與UPbit 價格優勢明顯,受市場情緒影響大。 Binance 和UPbit 的上幣在市場行情向好時表現突出,例如5 月和9 月Binance 30 天漲幅分別達到87.8% 和94.9% ,UPbit 9 月也有60.5% 的漲幅,顯示出較強的價格優勢,但波動性較大,在4 月和7 月出現明顯跌幅,市場情緒對其影響顯著。

市場整體行情對代幣走勢影響明顯,頂級交易所的上幣在牛市時漲幅更大,而中型交易所則更易在市場低迷時出現大跌。例如Bybit 和OKX 在7 月30 天跌幅分別達到-40.6% 和-36.6% ,Kraken 和KuCoin 在 7 天後的整體表現也較弱,特別是Kraken 在1 月和3 月跌幅分別達到-23.5% 和-27.9% 。

4.2 漲跌幅波動狀況

我們在上一部分用平均值反映了整體的漲跌幅高低。那麼接下來就用變異係數來反應樣本數據圍繞著上面平均漲跌幅的波動。若變異係數較小,表示資料分佈較為集中,多數代幣的漲跌幅接近平均水平,市場表現較為穩定,交易所上幣後的價格波動可預測性較強;反之,則交易所上幣後的價格走勢較為不確定性;

接下來將 1 天, 30 天的價格分別分析:

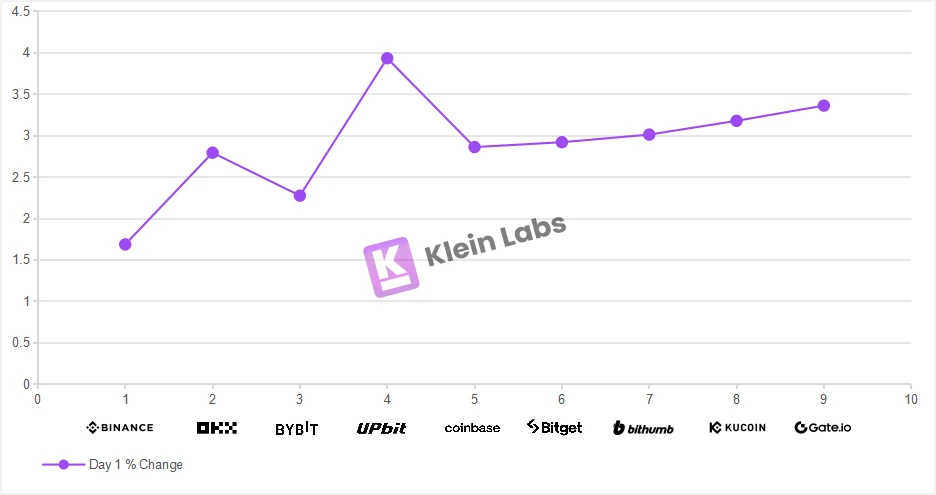

變異係數在 TGE 後第 1 天的變化狀況

Binance 變異係數最低,顯示其上線代幣的首日漲跌幅波動相對較小,市場表現最穩定。 UPbit 變異係數最高,首日波動較大,但結合先前的平均值分析,估計其市場總體大機率呈現普遍上漲趨勢。

中型交易所(沿座標軸從左到右)變異係數呈現線性成長趨勢。從變異係數最低的 Bitget,到變異係數最高的 Gate。顯示這些交易所的上幣市場表現從較為穩定逐步趨向於更高的不確定性,從短期投資風險相對較低到逐漸提升。

Bybit 變異係數較低,與Binance 最接近,顯示其市場波動性也相對可控。然而,考慮到Bybit 的上幣數量較多,仍能維持較低的變異係數,說明其上線項目的整體品質較高,未出現大規模的高波動幣種。此外,這也反映出Bybit 在上幣篩選策略上可能更傾向於穩定性較強的代幣,進而降低市場短期內的劇烈波動。

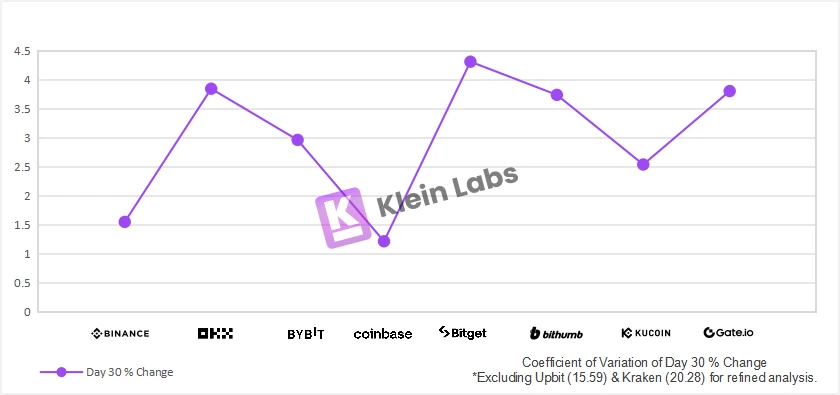

變異係數在 TGE 後第 30 天的變化狀況

從Day 30 變異係數來看,UPbit 在7 天和30 天後仍維持較高的變異係數,顯示其交易對價格波動顯著,市場流動性較高。結合平均值觀察,UPbit 交易對的平均值為正,且價格下降較為緩慢,顯示市場買賣盤較為活躍,流動性深度足夠強大,整體市場健康。從變異係數的角度來看,UPbit 在這一點上相較於其他交易所有較大的優勢。

Binance 和Coinbase 仍然是較為穩定的交易所,Binance 在整個週期內漲幅較為穩定,而Coinbase 在7 天到30 天之間波動趨於穩定,顯示其代幣市場更傾向於長週期穩健發展,而非短期劇烈波動。

中型交易所(如Bitget、Bithumb、Gate、KuCoin)在第30 天的變異係數大幅上升,說明短期套利資金撤離後,流動性下降,導致價格波動加劇。市場仍以短線資金為主,長期資金佔比較低,整體穩定性較弱。尤其是Bitget,活躍度高但波動風險較大。

5. 亮點總結

5.1 數據結論

經過以上研究和數據,我們得出以下結論:

1. 交易所上幣選擇對上幣表現影響顯著

一般來看,上幣較少,較為嚴格的交易所,在去除極端異常值之後價格表現通常會更好。然而,整體比特幣走勢、地區市場環境和用戶特徵也會影響上幣表現。

上幣數量較多的交易所,確實在短期平均值表現中會相對突出,但從長期來看,上幣較多造成流動性更加分散,在 30 天後可能會迎來更大的回落,價格穩定性較低。

2. 頂級交易所在市場行情好時,往往和中型交易所相比有更大的漲幅優勢

但從另一個指標,從漲幅平均值看來,各大頂級交易所在 7 天, 30 天上的漲幅表現各異,但總體為正。 Binance 在各項價格指標中回饋最好。 OKX 中長期來看波動較大。在頂級交易所中,UPbit 的表現最為平緩,這可能由於流動性深度較大。同時 UPbit 實際上在代幣上線首日內可達到極高的漲跌幅。但由於本研究統計第一天最終收盤價,因此可能未記錄這些突出表現。中型交易所中 Bitget 和 Bithumb 表現較為突出。其中 Bitget 表現穩定,Bithumb 在部分價格指標表現優異。

3. 韓國市場的優勢與上幣效應

韓國市場擁有獨特的市場環境,交易量高,流動性好,代幣上幣後能快速吸引資金。儘管初期價格波動較大,但整體呈現上漲趨勢。且在 7 天, 30 天後價格波動仍然劇烈。說明在韓國市場上,代幣上線會獲得更長的發展週期和更高的關注。

4. 交易所篩選流程對代幣表現和市場穩定性的影響

在資料處理過程中,我們發現某些交易所的異常值明顯較多,顯示代幣篩選和審查流程對上市後的表現至關重要。異常值通常反映代幣價格偏離預期,可能受到市場操控或專案風險等因素的影響。頻繁出現異常值的交易所可能在篩選過程中較為寬鬆,導致不穩定代幣進入市場,增加價格波動風險。因此,交易所的代幣篩選流程直接影響代幣的市場表現和整體市場穩定性。

5.2 交易所表現

Binance OKX

在各項指標上都表現出色,但從長期來看,Binance 在穩定性方面更具優勢。 Binance 的市場表現較為穩定,能夠維持持續的成長,且波動性較小。相較之下,OKX 雖然在市場波動性上較 Binance 更大,但在多個指標上幾乎與 Binance 相當。

UPbit Bithumb

UPbit 和Bithumb 是韓國兩大領先的加密貨幣交易所,表現整體比較突出。 UPbit 在全球交易所中一直保持較高排名。 Bithumb 作為韓國成立最早的交易所之一,在部分代幣上表現十分優秀。韓國市場極高的炒幣熱情使大量資本湧入本土交易所,帶來了較高的流動性與交易量。由於流動性深度較高,且韓國散戶眾多資金分散,使得價格變動在中長期尺度上不會太明顯。然而,聚焦較短期的小時內交易,韓國所的交易量和價格波動均超出其他同層次交易所。由於本研究主要研究於代幣上市後 1 天、 7 天和 30 天的價格變化情況,因此可能未能充分反映韓國交易所的突出表現。

值得注意的是,UPbit 和Bithumb 有明顯的「泡菜溢價」地區優勢。某些代幣在韓國交易所上市後,短期內價格通常會比全球其他交易所高出一定比例,這為 UPbit 和 Bithumb 帶來了全球其他交易所無法比擬的優勢。

Bybit

作為頂級交易所之一,擁有強大的流動性深度和豐富的上幣經驗,能夠提供穩定的交易環境。儘管Bybit 在2025 年初經歷了較大規模的盜幣事件,但憑藉其及時有效的公關處理和安全措施,展現了作為大交易所的應對能力。相較之下,許多小型交易所往往缺乏應對此類挑戰的能力。 Bybit 在風險管控和公關處理方面的應對策略也十分得當,尤其在財務資金方面保持充足,迅速恢復了用戶的信任,並繼續保持其在市場中的競爭力。

Bitget

在中型交易所中表現尤為突出,發展速度較快。 Bitget 正處於向第一線交易所進發的轉型階段,傾向於實施更嚴格的上幣機制。平台上線了較多新幣,為投資者提供了更廣泛的選擇。同時,根據數據平均來看,已上線代幣整體表現較好,且幣種的正向價格波動表現遠超同層次平台。優質專案對 Bitget 的偏好逐步顯現,平台在專案篩選上保持審慎,透過雙向激勵機制實現了更精準的優中選優。整體而言,Bitget 的市場表現介於頂級交易所和中型交易所的平均水平之間。展現了良好的價格表現和市場認可。與同級交易所相比,Bitget 上的代幣價格波動較為平穩,在市場波動時表現出高度的韌性,從而維持了較強的市場競爭力和用戶信任。

Gate

正在迅速崛起。憑藉其上幣數量的較高佔比與不斷創新的上幣策略,Gate 在 2024 年的數據表現比較出色,不僅交易量逐步攀升,代幣漲幅也較為明顯。 Gate 成功吸引了大量新興項目,顯著提升了市場競爭力,並不斷擴大其在加密市場中的影響力。 Gate 在Meme 賽道上表現突出,同時設立了創新區,為新上線代幣提供專屬板塊。憑藉著敏銳的市場洞察力,成功推出多個熱門代幣,吸引了大量投資者。其創新的上幣策略和精準的專案篩選幫助平台快速擴展生態,提升了用戶黏性,促進了交易量和流動性的成長。

KuCoin

在本報告重點研究的上幣之外,KuCoin 在合規性方面取得顯著進展,KuCoin 已與美國司法部(DOJ)達成和解,此結果為 KuCoin 及其新領導團隊的未來發展鋪平了道路。 KuCoin 也積極取得相關牌照,尤其是在澳洲、印度,而在歐洲、土耳其等地,也在積極佈局。 KuCoin 透過 KuCoin EU Exchange GmbH 在奧地利申請符合《加密資產市場法規》(MiCAR)的執照。同時,KuCoin 也是印度第一個符合金融情報機構(FIU)規定的全球加密貨幣交易平台。透過推動合規性和區域擴展,KuCoin 預計將吸引更多潛在用戶,促進交易量和價格成長,為其未來的持續成長創造了有利條件。

Coinbase Kraken

作為美國最大的交易所,具備強大的流動性和深度市場。 Coinbase 的謹慎上幣策略疊加美國較嚴格的加密貨幣監管政策,導致平台上幣數量相對較少,但也具有較高的安全性與穩定性。說明 Coinbase 對待新項目,尤其是 Meme 幣等高風險資產,採取了保守的上線策略。但從價格表現來看,在選擇追求穩定,長遠的發展同時,也錯過了較多的上漲機會。 Kraken 以其安全性而聞名,並受嚴格監管導致產品服務相對其他交易所較少。

6. 參考資料

1. Animoca Brands Research on 2024 Listing Report

https://research.animocabrands.com/post/cm71o17u2t6f1 07 mlc 6 v 09 ujq

2.Low Float High FDV: How Did We Get Here?

https://www.binance.com/en/research/analysis/low-float-and-high-FDV-how-did-we-get-here

3. CoinGecko 2024 Annual Crypto Industry Report

https://www.coingecko.com/research/publications/2024-annual-crypto-report

4.국내코인거래소총투자자1 천 500 만명첫돌파… 11 월60 만명↑