原文作者:Lord William(X: @LordWillia mUK )

在川普極端貿易政策下,羅素和納指相繼進入了熊市;

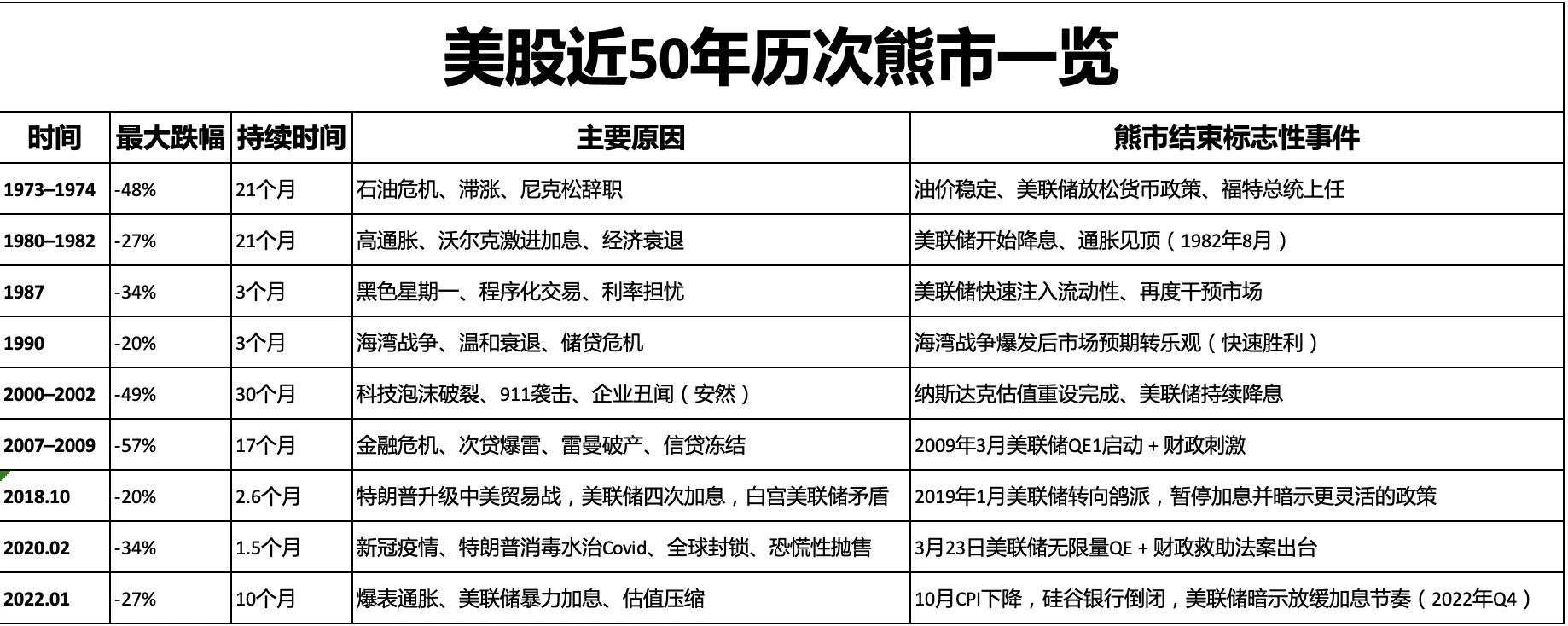

我整理了美股自近50 年經歷了歷次熊市( 從高點下跌超過20% )的原因、跌幅和熊牛轉折點。

1973-1974 熊市

時間: 1973 年1 月– 1974 年 10 月

跌幅:約-48% (標普500)

原因:

石油危機(第一次石油危機,OPEC 禁運 1973 年)

高通膨+ 滯漲(Stagflation)

聯準會緊縮貨幣政策

尼克森政府醜聞(「水門事件」)

熊牛轉折點:

油價穩定、聯準會放鬆貨幣政策、福特總統上任

1980-1982 熊市

時間: 1980 年11 月– 1982 年 8 月

跌幅:約-27%

原因:

保羅沃爾克主席激進升息以遏制通膨,聯邦基金利率升至20%

經濟陷入深度衰退

高失業率和企業獲利下降

熊牛轉折點:

聯準會開始降息、通膨見頂( 1982 年8 月)

1987 年“黑色星期一”

時間: 1987 年8 月– 1987 年 12 月

跌幅:約-34% (標普500)

原因:

自動化程序化交易(portfolio insurance)引發的技術性拋售

利率上升和貿易赤字擔憂

美元波動與全球市場連動

熊牛轉折點:

聯準會快速注入流動性、再度幹預市場

1990 年衰退熊市

時間: 1990 年7 月– 1990 年 10 月

跌幅:約-20%

原因:

第一次波灣戰爭引發油價暴漲

美國進入溫和衰退

商業不動產危機+ 銀行信貸緊縮

熊牛轉折點:

海灣戰爭爆發後市場預期轉樂觀(快速勝利)

2000-2002 科技泡沫破裂

時間: 2000 年3 月– 2002 年 10 月

跌幅:約-49% (標普500),納指超-78%

原因:

網路科技股估值泡沫破裂

2001 年911 恐襲帶來不確定性

企業獲利下滑、信心危機

熊牛轉折點:

納斯達克估值重設完成、聯準會持續降息

2007-2009 全球金融危機

時間: 2007 年10 月– 2009 年 3 月

跌幅:約-57% (標普500)

原因:

房地產泡沫破裂

次貸危機→ 雷曼兄弟破產

全球信貸凍結、銀行危機、聯準會被迫救市

熊牛轉折點:

2009 年3 月聯準會QE 1 啟動+ 財政刺激

2018 年熊市

時間: 2018 年10 月– 2018 年 12 月(川普第一任期)

跌幅:約-34%

原因:

川普升級中美貿易戰,聯準會當年四度升息,白宮聯準會矛盾

熊牛轉折點:

2019 年1 月聯準會轉向鴿派,暫停升息並暗示更靈活的政策

2020 年疫情熊市

時間: 2020 年2 月– 2020 年 3 月(史上最快熊市)

跌幅:約-34%

原因:

COVID-19 疫情引發全球經濟封鎖

供應鏈中斷+ 企業停擺

恐慌性拋售+ 初期政策落後

熊牛轉折點:

2020 年3 月23 日聯準會無限量QE + 財政救助法案出台

2022 年加息熊市

時間: 2022 年1 月– 2022 年 10 月

跌幅:標普約-27%

原因:

高通膨(CPI 高達9.1% )

聯準會大幅升息(基準利率從0 升至4.5% 以上)

科技股估值壓縮、債券殖利率飆漲

熊牛轉折點:

10 月CPI 下降,聯準會暗示放緩升息節奏( 2022 年Q4),矽谷銀行倒閉

總結

1.本次熊市和川普任期內的兩次熊市,有相似度,都是快熊,上兩次熊市結束後,都是V 反;

2.熊市見底需要轉勢的「事件」。

因應

1、左側下跌中不要有槓桿;

2.確保自己即使標普跌57% (現在點位再跌40% )不會爆倉;

3.左側不要上頭,分批買,只能買指數型基金;

4.準備好可以調用的資金,準備右側加倉;

5.右側買入需要耐心等待轉勢「事件」和技術形態。

重要“事件”或“信號”

1、川普推遲執行額外對等關稅的可能性——下週內, 30% 機率;

2、歐盟在對等關稅上的正式回應-下週內, 50% 機率會跟隨英國和東南亞的妥協;

3.中美關稅的進一步升級或緩和—— 4 月 7 日到 15 日之間,川普對 Tiktok 垂涎欲滴,應該有的談;

4、巴菲特的入市時機- 5 月 3 日,奧馬哈股東大會應該有訊號;

5.聯準會的救市態度-短期不可能,若繼續惡化, 5 月到 6 月有可能;

若出現利空“事件”,繼續等待;出現利多“事件”,可以加倉!

最後,

美國科技、軍事、美元霸權的底蘊,川普4 年糟蹋不完,

大熊市孕育大機會,先活下來,耐心等待全力一擊!