原文來自The Defi Report

編譯|Odaily星球日報Golem( @web3_golem )

編者按: 3 月末,The Defi Report 的研究人員預測 4 月份比特幣將跌破 85000 美元的關鍵支撐位(相關閱讀:熊市定調,比特幣或將在 4 月跌破關鍵支撐區域),事實果真如此,隨著 4 月初特朗普關稅政策出台,加密市場被重創,比特幣下探至 74501 美元。 The Defi Report 長期持有市場已進入熊市的觀點,早在今年 3 月初就已經下了定論(相關閱讀:證據確鑿,我們正邁入熊市),並告訴投資人不要輕易抄底。

但在川普關稅政策引發市場動盪後,The Defi Report 果斷在 77,000 美元處抄底了比特幣,並認為市場的流動性狀況正在改善,我們正在經歷百年不遇的世界貿易和全球市場結構性變革,中美雙方關稅和貿易的緊張局勢將為比特幣帶來買盤。

在以下報告中,The Defi Report 從宏觀層面分析了當前世界正處於“第四次變革時期”,美國的關稅政策針對者始終是中國,並闡述了為何在中美大國貿易博弈下,有利於比特幣等風險資產的上漲。 Odaily星球日報對全文進行編譯如下,enjoy~

不斷變化的世界秩序

現在大家都在關注關稅問題。但請不要忽略全局,從宏觀來講,我們正處於「第四次轉折」時期(大約每 80 年才會發生一次)。

如果你不熟悉“第四次轉折(Fourth Turning)”,這本書作者尼爾·豪和威廉·施特勞斯將其定義為大約每 80-90 年會發生一次的動盪和重建時期。在第四次轉折時期,社會將進入一場生存危機,通常由戰爭、革命和其他動盪因素催化,在此期間,舊制度將被摧毀或為應對感知到的威脅而進行根本性重塑。

第四次轉折往往與長期債務週期(我們也正在經歷這個週期)的結束相吻合。這是歷史週期的“寒冬”,我們生活的方方面面都將發生巨大的變化,如社會與政治動盪、全球貨幣體系重塑、經濟和技術顛覆、文化和道德重置以及地緣政治動盪。

某種程度上,「第四次轉折」代表著社會的重置——一個毀滅與重生的時代。歷史上的例子包括美國獨立戰爭(1775 年)、南北戰爭(1861 年)以及大蕭條/第二次世界大戰(1939 年)。同時「第四次轉折」的結束也將催生了良性變化,新的社會秩序得以鞏固。

看看現今的世界,美國是多麼分裂,不平等(階級鬥爭、社會戰爭),美國乃至全球機構的崩潰、民粹主義蔓延、地緣政治衝突、比特幣和人工智慧的崛起等等。這些都是我們正在經歷「第四次轉折」的證據。

川普正是這一切的副產品,他恰好適合“第四次轉折”,因為在這個時期,選民傾向於選舉“強人”領導人來應對當今面臨的挑戰。

只有擁有正確的視角,才能清晰地觀察當今正在發生的事情。如果我們不研究歷史,就沒有參考點來理解我們正在經歷的一切。那麼,在這樣的背景下,川普的關稅政策行得通嗎?

關稅真的有效嗎?

這些關稅從表面上看來並沒有任何意義。當然,川普政府會在媒體上為它們辯護,例如讓製造業回歸美國、對美國人更加公平和壯大中產階級等。

但其中一些觀點確實是正確的。在過去幾十年裡,隨著製造業轉移到中國,美國中產階級遭受了重創。但這仍然無法解釋「解放日」的意義,因為「解放日」本身就沒有任何意義。因為每個人都明白,自由市場比被政府乾預扭曲的市場運作得更好。 (Odaily 註:川普在 2025 年 4 月 2 日於白宮玫瑰園舉行演說時宣布了一系列新的、以「對等關稅」為主要手段的貿易政策,並將這一天命名為「解放日」。)

美國妄想挾關稅以令各國針對中國

我們分析了川普在第一任期內對中國加徵的關稅,希望能找到一些線索來解釋這一切。結果,我們發現了一個關鍵線索,並由此得出結論:在「解放日」對其他國家加徵的關稅,其目的是給中國施加壓力。

當美國在 2018-2019 年提高對中國商品的關稅時,中國積極將出口轉向其他市場和第三世界國家。中國企業不僅沒有損失銷售額,反而找到了替代買家。例如,中國對歐盟和東協國家(柬埔寨、馬來西亞、新加坡、泰國、越南)的出口量增加,彌補了美國出口的損失。到 2020 年初,中國對歐盟的出口額(5,800 億美元)超過了對美國的出口額(4,400 億美元),這一趨勢在 2018-2019 年美國對中國加徵初始關稅後開始加速。

許多中國製造商也透過鄰國轉運產品,以規避美國關稅。哈佛商學院的一項研究發現,在 2017 年至 2022 年間,越南佔了中國在美國進口市場中近一半的份額(從 420 億美元增長到 1090 億美元),與此同時,越南從中國的進口額也在攀升——這表明中國產品正在通過越南轉運到美國,中國和墨西哥也有類似的趨勢。

簡而言之,中國的商品能夠間接到達美國。事實上根據中方統計的數據,中國對美國的出口幾乎沒有下降,而美方的數據則顯示已大幅下降,雙方各執一詞。

但這也說明,超過 1500 億美元的「進口缺口」意味著大量中國出口產品被改道或貼錯標籤。誰是最大的受益者呢?明顯是越南、馬來西亞、柬埔寨、泰國、墨西哥和歐洲等國家。

同時有趣的是, 4 月 2 日加徵關稅後,也是這些國家受創最嚴重:柬埔寨(49% )、越南(46% )、泰國(36% )和歐盟(20% )。

現在一切都說得通了。我們認為,川普並非真的想透過對這些國家徵收關稅來獲取收入,而是想利用關稅作為籌碼,把他們逼到牆角。川普此舉的目的是想透過談判,激勵他們將中國產品拒於門外。作為回報,我們推測他可能會提出降低對他們的關稅、增加對美貿易以及提供安全保障。

墨西哥和加拿大可能已經同意將中國產品排除在其市場之外,因為這兩個國家都不在「解放日」的名單上。

但需要明確的是,這只是我們在研究美國過去對華關稅,並質疑其對其他所有國家徵收對等關稅的動機後得出的結論。我們的目標是在所有的言論中找到交易訊號,我們認為這仍然是一場美國與中國的對決。

正如查理·芒格曾經說過的:「告訴我激勵機制,我就能預測結果。」美國有動機對越南(以及其他國家)徵收關稅,以便迫使它們將中國排除在自己的市場之外,並轉移供應鏈使其脫離中國。

關稅的下一步是什麼?

美國財政部長斯科特貝森特可能是該計劃的主要設計者(也是說服川普暫停徵收90 天關稅以拯救市場的人),這位曾經幫助推翻英格蘭銀行的人現在正試圖讓中國屈服。

貝森特或許已經看到了徹底改變美國對中國貿易逆差的機會,而且已經深刻了解這一切背後的槓桿。例如,中國人民銀行從出口中吸收美元,並利用這些美元來穩定人民幣匯率(以降低出口價格)。這背後或許還有一場更大的博弈,關乎不斷變化的世界秩序。

那麼,美國政府的下一步一定是談判,川普團隊將尋求與中國以外的所有國家進行談判。

市場行情方面,在宣布 90 天的關稅暫停令後,加密市場雖有反彈,但幅度弱於股票,我們目前仍將此視為熊市的反彈。在大幅拋售後,出現約 50% 的回檔是很常見的。如果標準普爾指數維持在 5, 550 點,那斯達克指數維持在 17, 600 點,我們將重新評估。

我們知道,在這場博弈裡中國依舊是最大的影響因素。但川普不想與中國談判,他想爭取「解放日」名單上其他國家的支持,然後努力將供應鏈從中國轉移,這更像是一場權力鬥爭,與關稅和「公平」無關。

如果美國與越南等國家達成協議將中國拒之門外,那麼中國也可能採取對應的宏觀政策進行反擊。後續市場可能會將美國與各國達成的協定視為利好,但中國的反制政策將讓市場清醒,因為市場會逐漸意識到貿易戰將引發資本戰,甚至可能引發熱戰。

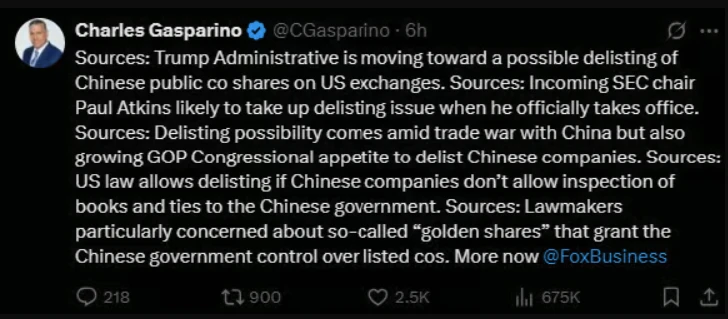

雖然現在有 90 天的冷靜期,但目前還沒有解決方案能讓投資者和企業更有信心地規劃未來,隨著川普再次將中國的關稅提高到 145% ,情況正在變得更糟。如福布斯資深記者所透露,川普政府可能會將中國上市公司從美國交易所摘牌。

比特幣在關稅戰背景下或將會上漲

但展望未來,比特幣的基本面正在改善。我們最近已將約15% 的資金投入比特幣(平均成本價為7.7 萬美元),並持有少量 TI(平均成本價為 2.34 美元),作為長期持有。

儘管仍有許多不確定性因素,我們為何選擇在此時抄底?鑑於以下訊號,我們認為流動性狀況正在改善:

通膨率為1.4% (根據Truflation 數據);

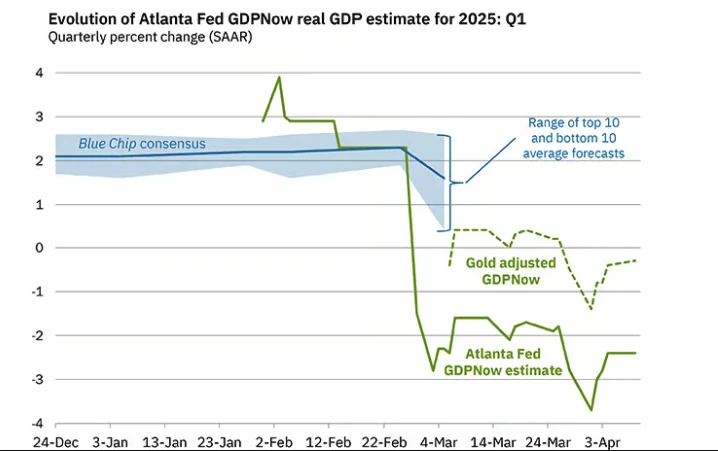

經濟成長正在放緩。我們認為關稅將加速這一進程,同時,亞特蘭大聯邦儲備銀行預計第一季美國GDP 將萎縮2.4% 。

數據:亞特蘭大聯邦儲備銀行

經濟衰退的機率增加高(可能超過 50% )。

美國財政部需要在年底前為 2.5 兆美元的債務再融資,並再發行 2 兆美元(用於彌補赤字), 2026 年還需要發行更多。

美元指數已大幅下跌(跌破100 美元)。

此外,中國已開始刺激經濟,我們認為未來還會有更多刺激措施。隨著人民幣承壓,我們認為比特幣將獲得一些買盤(就像 2015 年中國人民幣貶值時以及 2019 年貿易戰升級期間)。

但即便如此,鑑於比特幣的波動性和與股市的緊密關聯性、關稅和中國政策缺乏確定性,我們仍然傾向謹慎。

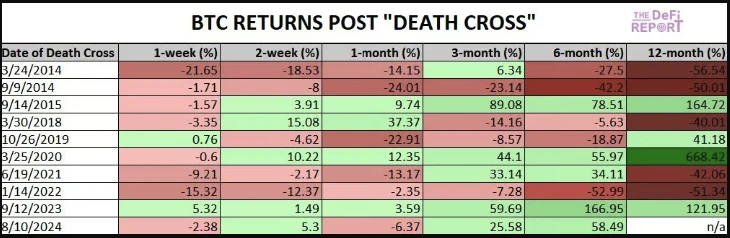

就動量指標而言,比特幣的 50 日移動平均線在上週跌破 200 日移動平均線(「死亡交叉」),目前交易價格低於至關重要的 200 日移動平均線(85,000 美元)。如果比特幣跌破前高(7 萬美元),那麼熊市將持續更長時間,因此需要謹慎。

不過隨著這種情況的發展,我們也開始看到賣家「疲憊」的跡象,下圖可以觀察比特幣在「死亡交叉」之後的表現。

同樣重要的是,雖然如果聯準會開始放鬆政策,債券殖利率再次上升,在這種更滯脹的環境下,比特幣應該會表現良好。但挑戰在於,股票可能不會(以及山寨幣)不會如此,鑑於比特幣與納斯達克指數和其他風險資產的相關性,這可能在短期內對比特幣上漲構成阻力。

結語

我們認為,謹慎起見,應該著眼於全局。我們正處於「百年一遇之大變局時刻」的初期階段,因此我們需要做好充分準備。我們接下來需要應對的可能性如下:

中國參與談判;

川普退縮;

美國高等法院介入阻止或降低關稅,局勢可能迅速改變。

美國真正的意圖是想將中國商品排除在全球市場之外,目前尚不清楚該策略是否會奏效,但緊張局勢可能會進一步升級。川普咄咄逼人的作風在許多情況下都行之有效,然而這場可能將失靈,原因在於他無法脅迫債券市場。他對中國施壓越大,來自債券市場的阻力就越大。

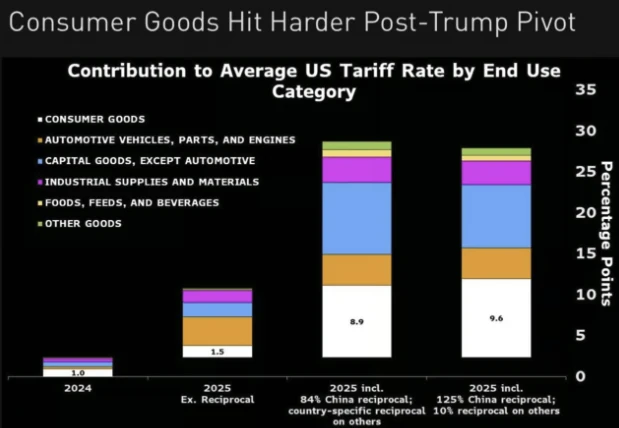

儘管關稅暫停實施了 90 天,但市場仍然沒有找到長期解決方案。此外,鑑於美國對中國徵收 145% 的關稅,修改後的關稅組合(對其他產品徵收 10% )實際上比 4 月 2 日實施的關稅組合對消費者的損害更大(原因是從中國進口的商品數量增加)。

來源:彭博經濟研究院,Anna Wong

如果大國緊張關係升級,經濟狀況持續惡化,我們預期市場價格將進一步下跌,聯準會將採取量化寬鬆政策(或發出量化寬鬆訊號)。這將成為投資者積極配置比特幣等風險資產的關鍵催化劑。

當然,一如既往,我們將根據情況發展更新觀點。