致處於區塊鏈變革時期迷惘的人們

有人說Crypto 是龐氏,是泡沫,是注定歸零的投機遊戲。

也有人說Web3 是革命,是典範躍遷,是科技延續之上的文明新階段。

兩個聲音,一個敘事的撕裂現場。

不急著站隊,先講一個更樸素的結論:

商業的底層邏輯,沒變過。

不管是從門戶到App 的Web2,還是從發幣講故事到拼基礎設施的Web3,繁榮背後,走的其實是同一條老路——只是這次,敘事套著協議,資本藏在代碼裡。

回頭看過去十年,中國網路的路數很清楚:概念驅動、融資跑在用戶成長;補貼拉流量、資本驅動成長;然後裁員、提效、搞獲利;再接著是平台轉型、技術重構。而現今的Web3,也正踩在類似的發展節奏上。

過去一年,專案方之間的比拼演化成了一場用 TGE 和 Airdrop 作為獲取用戶的競爭擂台賽,沒人想落後,但也沒人知道,這場「換用戶」的比賽,究竟還會持續多久。

所以,我寫文試圖把那些看似雜亂的敘事,拆解成幾個更有跡可循的階段。

不妨沿著歷史的腳印,來看看Web3 是怎麼走到今天,又可能會走向哪裡。

一、網路產業發展階段複盤:從撒幣擴張到產業協同

相信大多數人對這段歷史都不陌生:

曾經的網路是一場全民狂歡,每天十幾個App 搶著讓你「白嫖」 ,一個手機號能吃飯、打車、剪頭髮、做按摩,像在過年。

而現今的互聯網,則是一套已經跑完大半程的系統工程:你知道在哪個平台買最便宜的東西,在哪個場景點哪個App 最高效,生態格局早已定型,創新藏在效率裡。

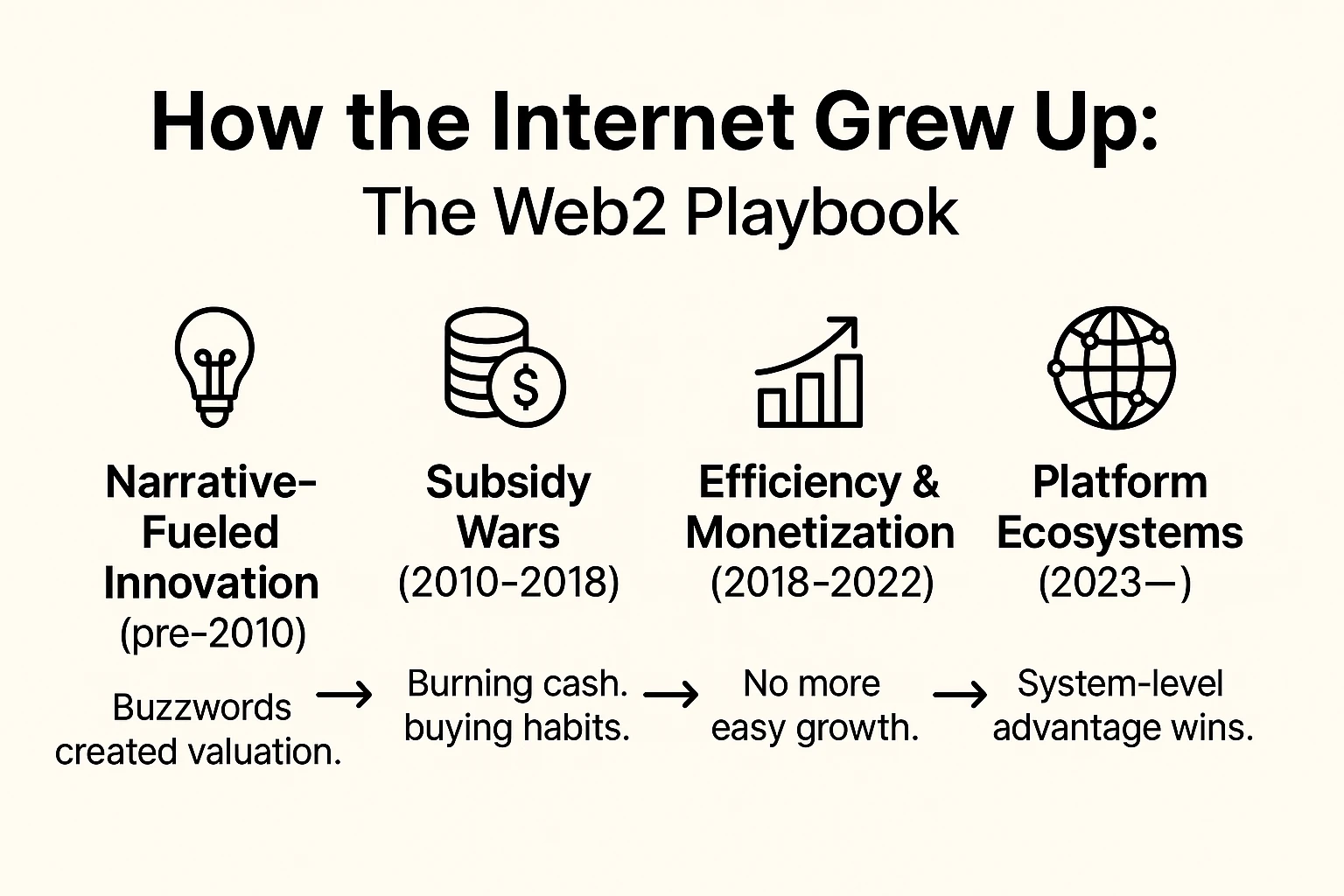

所以不多贅述,只簡單拆解四個階段──複盤這些邏輯,或許能更好地理解Web3 眼下正在複製的路徑。

1. 敘事驅動,萬眾創新階段(2010 年前)

那是一個由「名詞」定義趨勢的年代。

「網路+」成了萬能鑰匙,不管你做的是醫療、教育、出行,還是本地生活,只要套上這三個字,就能撬動熱錢和關注。那時的創業者,不急著做產品,而是先找賽道、造概念、寫BP。投資人追的也不是收入曲線,而是能不能說出一個「夠新、夠大、好想」的故事。

O 2 O、社群電商、共享經濟,一輪輪名詞輪動之下,專案估值飛漲,融資節奏被敘事節奏主導。核心資產不是使用者、不是產品、也不是數據,而是講得順、配得上趨勢的融資PPT。

這也是一個「誰先站位,誰就有機會」的時代。驗證產品、跑通模式是第二步,先把故事講上風口,才有資格進入賽場。

2. 燒錢擴張,流量爭奪階段(2010 – 2018)

如果說上一階段是靠故事爭取注意力,這一階段則是靠補貼硬搶市場。

從滴滴與快的叫車大戰,到摩拜與ofo 的單車混戰,整個產業陷入一種高度一致的打法:用資本換規模、用價格換習慣、用虧損換入口。誰能多燒一輪融資,誰就有資格繼續擴張;誰能拿到下一輪投資,誰就能在戰場上留下位置。

這是一個把「搶佔用戶」放在一切之上的時期。體驗、效率、產品壁壘都靠後排,關鍵在於──誰能率先成為使用者預設的選擇。

於是補助大戰愈演愈烈,低價幾乎成了標配:搭計程車不到5 塊,掃碼騎車一分錢,線下車店貼著App 二維碼,等著你免費吃飯、剪髮、做按摩。看似是服務普及,其實是一場由資本控制的流量爭奪戰。

這不是誰產品比較好,而是誰更能燒錢;不是誰能解決問題,而是誰更快「圈地」。

長期來看,這也為之後的精細化轉型埋下了基礎——當用戶是被買來的,就必須花更多力氣去留住;當成長靠外力驅動,就注定難以自我閉環。

3. 落地,精細營運階段(2018 – 2022)

當故事講太久,產業終將回到一個現實問題: 「成長之後,如何落地」。

從 2018 年開始,隨著行動網路用戶成長放緩,流量紅利逐漸消退,獲客成本持續上升。

根據 QuestMobile 數據顯示,截至 2022 年 9 月底,中國行動互聯網月活用戶接近 12 億,較 2018 年僅成長約 1 億,耗時近四年半,成長率顯著放緩。同時,網路購物用戶規模在 2022 年達到 8.5 億,佔網民總數的近 80% ,用戶成長空間趨於飽和。

同時,大量靠融資驅動的「故事型」計畫逐漸退場。 O 2 O 和共享經濟是這一階段清算最集中的區域:街電、小型藍單車、悟空出行等項目相繼倒下,背後是一整套無法自洽、缺乏用戶忠誠度的增長模型被市場淘汰。

但也正是在這場退潮中,一批真正跑出來的項目顯現了。它們有一個共同特徵:不是靠補貼刺激出來的短期熱度,而是透過真實剛需場景與系統能力,完成了商業模式的閉環搭建。

例如,美團在本地生活賽道中逐步建構起從下單到履約、從流量到供給的完整服務鏈條,成為平台型基礎設施;拼多多以極致的供應鏈整合和運營效率,在下沉電商市場快速穿透用戶心智;社交由騰訊牢牢把控,電商被阿里全面佔據,遊戲集中在騰訊與網易手中。

它們的共同點並不是“想得更遠”,而是跑得更穩,算得更清——從結構上完成了從流量到價值的閉環,真正活成了可持續的產品系統。

這一階段,成長不再是唯一的目標,能否把成長轉化為結構性的留存與價值沉澱,才是決定計畫生死的真正分水嶺。粗放式擴張在這個階段被淘汰,真正留下來的,是那些能在效率、產品、營運之間建立正回饋機制的系統型專案。

這也意味著,敘事驅動的時代已經過去,商業邏輯必須具備「自我閉環」的能力:留得住使用者、撐得住模型、跑得通結構。

4. 生態基本定型,技術變遷求機會階段(2023 至今)

龍頭的項目跑出來之後,生存問題已被大部分項目解決,而真正的分化,才剛開始。

平台之間的競爭,不再是用戶爭奪戰,而是生態能力的比拼。隨著頭部平台逐步封閉成長路徑,產業進入結構趨穩、資源集中、協同能力主導的周期。真正的護城河,不一定是某一項功能領先,而是系統內循環是否有效率、穩定、自洽。

這是一個屬於系統型選手的階段。格局基本定型,新變數若想突圍,只能尋找結構邊緣的縫隙與技術斷點。

這一階段,幾乎所有高頻剛需賽道都已被巨頭劃定邊界,過去還能靠「上線早、燒錢快」爭位置,而現在,成長必須嵌入在系統能力之中。平台邏輯也隨之升級:從多產品堆疊轉向生態飛輪,從單點用戶擴張轉向組織級協同。

騰訊打通微信、小程式、廣告體系,建構內部流轉閉環;阿里重組淘天、菜鳥、釘釘,橫向打通商業鏈路,試圖找回效率槓桿。成長不再靠新增用戶,而是靠系統自運轉帶來的結構性複利。

隨著使用者路徑、流量入口、供應鏈節點逐步被幾個頭部平台掌控,產業結構開始趨於封閉,留給新進入者的空間愈發有限。

但也正是在這種結構性收攏的環境中,位元組跳動成為一個異類。

它並沒有試圖在既有生態中爭奪資源位置,而是彎道超車,從底層技術出發,用推薦演算法重建了內容分發邏輯。在主流平台仍依賴社群關係鏈進行流量調度的背景下,位元組建構了一套以使用者行為為基礎的分發系統,從而建立起自己的使用者係統與商業閉環。

這不是對既有格局的改良,而是一種繞過既有路徑、重建成長結構的技術突破。

位元組的出現提醒我們:即便產業格局趨於固化,只要還有結構斷層或技術空白,仍可能出現新玩家。只是這一次,路徑更窄、節奏更快、要求更高。

Web3 的今天,正處於類似的臨界區間。

二、Web3當前階段:網路演化邏輯的“平行鏡像”

如果說Web2 的崛起,是在行動互聯網和平台模式的推動下完成的產業重組,那麼Web3 的起點,則是建立在去中心化金融、智慧合約與鏈上基礎設施上的一次系統重構。

不同的是,Web2 建構的是平台與使用者之間的強連結;而Web3,則試圖將「所有權」打碎、分發,並在鏈上重組新的組織結構與激勵機制。

但底層的動力並沒有改變:從故事拉動,到資本驅動;從使用者爭奪,到生態飛輪,Web3 所經歷的路徑,幾乎與Web2 如出一轍。

這不是簡單的對比,而是一種路徑結構的平行重現。

只不過這次,燒的是代幣激勵;搭的是模組化協議;卷的是TVL、活躍地址和空投積分錶。

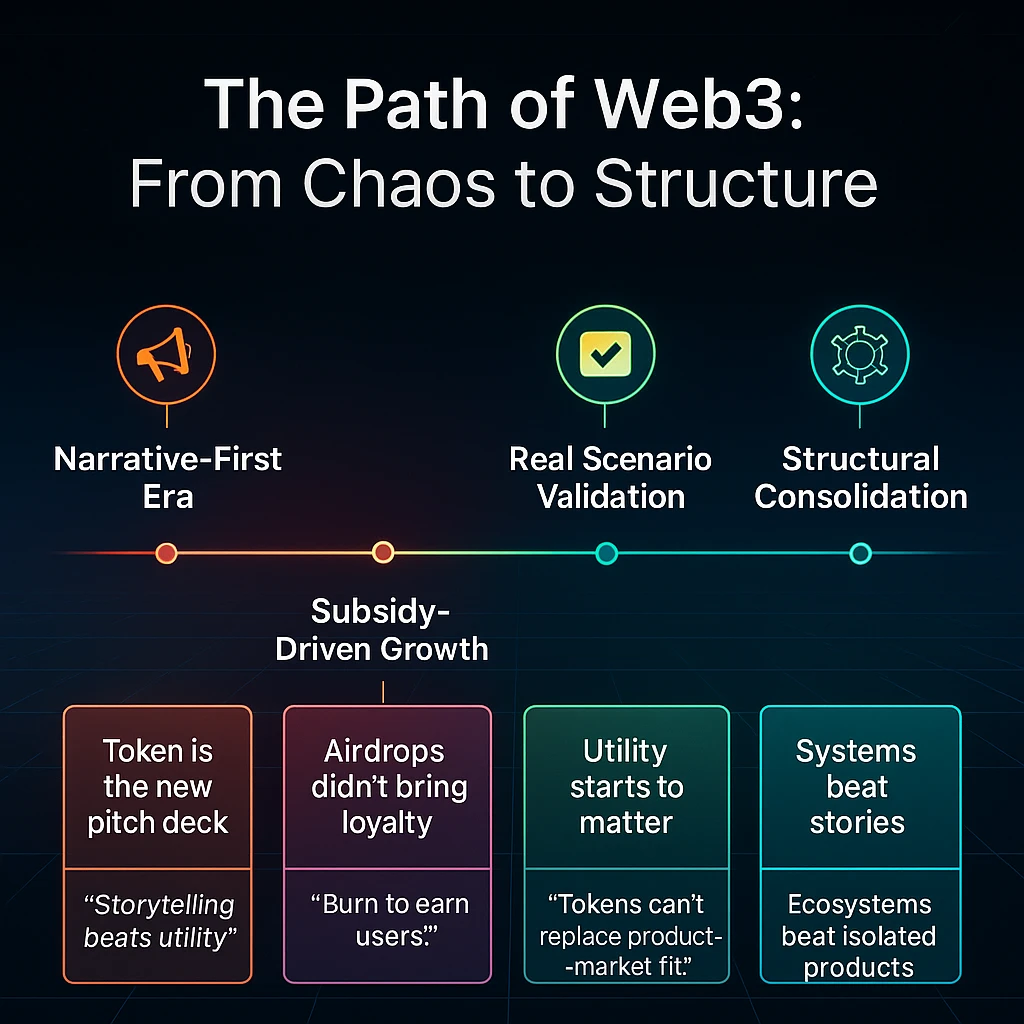

我們可以將Web3 至今的發展,粗略地分為四個階段:

1. 概念驅動階段-發幣驅動:故事先行,資本湧入

如果說Web2 的早期靠的是「網路+」的故事模板,那麼Web3 的開場白則寫在以太坊的智能合約裡。

2015 年,以太坊上線,ERC-20 標準為資產發行提供了統一接口,也讓「發幣」成為一項所有開發者都能調用的基礎能力。它沒有改變融資的本質邏輯,但極大降低了發行、流通和激勵的技術門檻,從而讓「技術敘事+ 合約部署+ 代幣激勵」成為Web3 創業早期的標準模版。

這一階段的爆發,更多來自技術層的驅動——區塊鏈第一次以標準化形式賦能創業者,使資產發行從許可製走向開源化。

不需要完整的產品,不需要成熟的用戶,只要有一個能講清由區塊鏈技術驅動區塊鏈 1.0 時代邏輯的白皮書,一份誘人的代幣模型,一段可運行的智能合約,項目就能迅速完成從“想法”到“融資”的閉環。

Web3 的早期創新,不是因為專案多聰明,而是因為區塊鏈技術的普及帶來了區塊鏈 1.0 時代想像力。

而資本也迅速形成「下注機制」:誰先卡位新賽道,誰先起盤,誰先把敘事打出去,就有可能獲得指數級回報。

這催生了一種「前所未有的資本效率」:在 2017 年至 2018 年間,ICO 市場經歷了前所未有的爆發性成長,成為區塊鏈歷史上最具爭議、最具代表性的融資階段之一。

根據 CoinDesk 的數據, 2018 年第一季度,ICO 融資總額達到 63 億美元,超過了 2017 年全年融資總額的 118% 。其中,Telegram 的 ICO 募集了 17 億美元,EOS 更是在一年內募集了 41 億美元,創下了歷史紀錄。

在「萬物皆可區塊鏈」的窗口期——只要貼上標籤、搭出敘事,就算落地路徑還未清晰,也能預支未來的估值想像。 DeFi、NFT、Layer 1、GameFi……每一個熱詞,都是一個「窗口」。專案估值在代幣還未流通前就飆到數億美金,甚至數十億。

這是一種低門檻進入資本市場的機會,也逐漸形成了一套相對清晰的退出路徑:一級市場提前卡位,二級市場透過敘事與流動性激發情緒,然後在窗口期完成退出。

在這機制下,定價的核心,不是專案做了多少,而是誰更早卡位、誰更善於製造情緒、誰掌握了釋放流動性的窗口。

它本質上是區塊鏈早期新範式典型特徵——基礎設施剛落地,認知空間尚未填滿,價格往往先於產品本身形成。

Web3 的「概念紅利期」由此而來:價值由敘事定義,而退出靠情緒驅動。專案與資本在一個流動性驅動的結構中,互相尋找確定性。

2. 燒錢擴張階段-專案紮堆,用戶爭奪戰全面打響

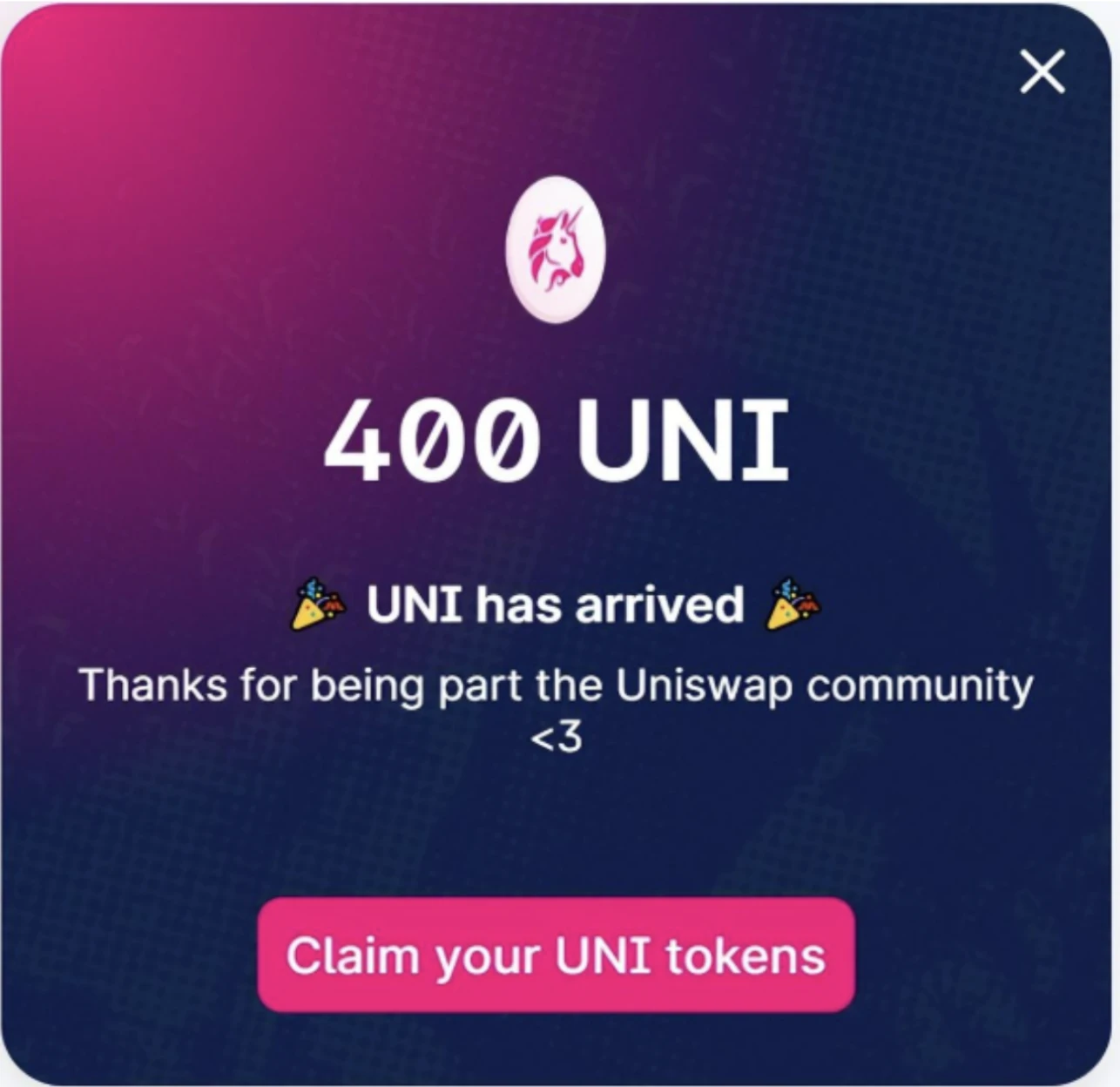

一切變化,始於一次「史上最貴的感謝信」 。

2020 年,Uniswap 向早期用戶空投了400 枚UNI 代幣,每份空投當時價值約1, 200 美元。專案方稱之為“回饋”,但業界看懂的是另一個詞:冷啟動的最優解。

起初只是「回饋社群」的姿態,卻無意間打開了產業的潘朵拉盒子:專案方發現,原來發幣可以換忠誠,換流量,甚至換出一個社群幻覺。

空投,從選項變成了標配。

從那以後,專案方茅塞頓開,幾乎所有新專案都把「空投預期」作為冷啟動的預設模組,為了向市場展示自己的繁榮生態,用代幣購買用戶行為,積分系統、互動任務、snapshot 三件套成為了必選。 大量項目陷入了一種「激勵驅動而非價值驅動」的成長幻覺裡。

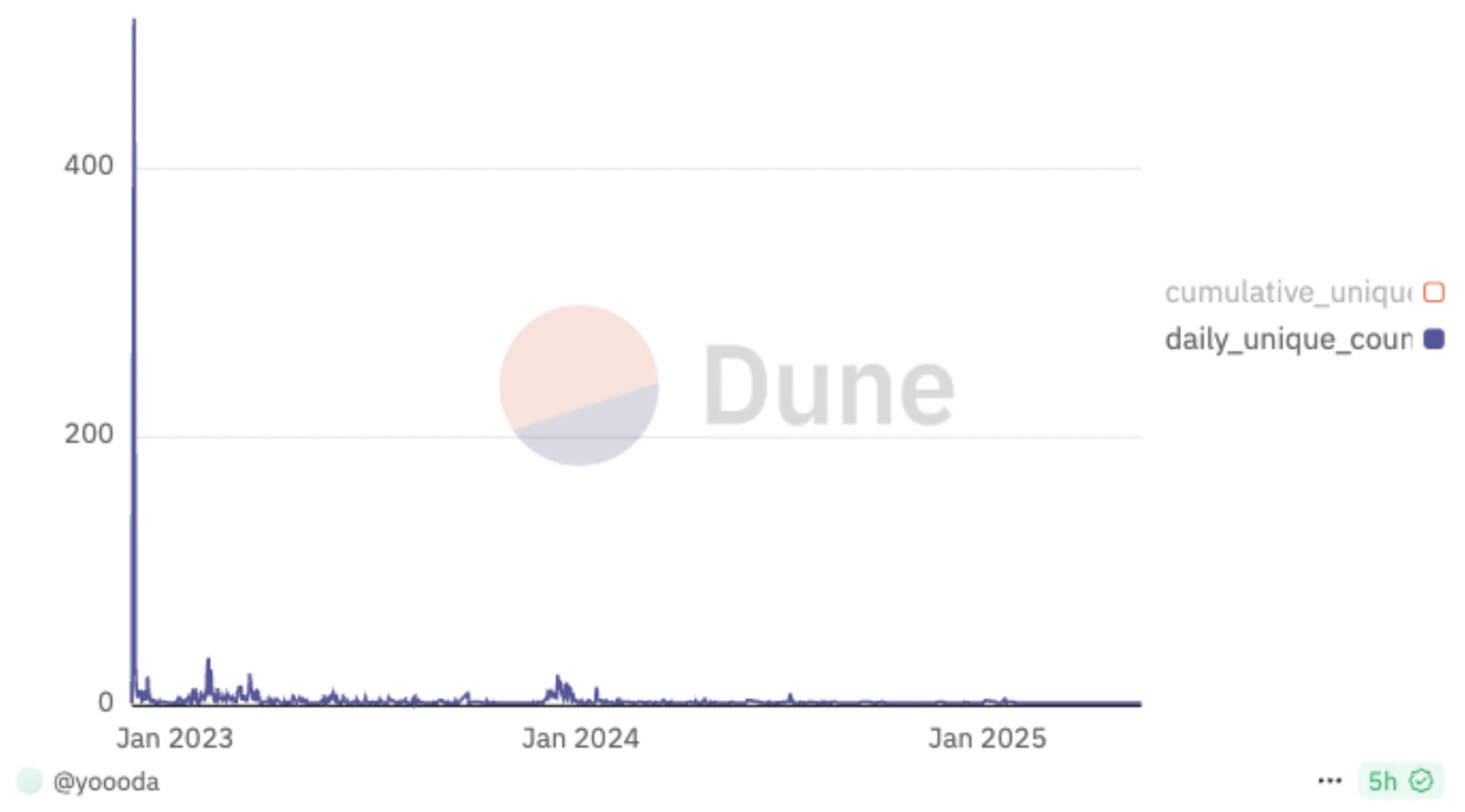

鏈上資料一路飆升,創辦人沉浸在「成功」幻覺中:TGE 前隨便就是幾百萬用戶、幾十萬日活;TGE 一過,場面瞬間冷卻。

我還記得2024 年,Fusionist 鏈上DAU 一度突破4 萬,但就在幣安上幣公告發布後,鏈上活躍幾乎直線歸零。

我不是否認空投這個事情。空投的本質是購買用戶行為,是冷啟動不消耗融資款前提下有效的拉新手段。但它的邊際效應正在快速衰減。大量專案陷入了空投拉新公式化循環,而拉新後,你的商業場景和產品能力是否可以具備留存能力。才是真正的價值回歸,和專案方活下去的唯一正解。 (註:靠資金操縱二級而活下去的項目不在本次探討範圍)

說到底,賄賂用戶購買行為並不是成長的核心,沒有建立在連場景的商業基礎上,空投最終消耗的還是專案方或用戶的利益。當商業模式沒有閉環時,token 成了使用者行動唯一的理由。而一旦TGE 完成、獎勵終止,用戶自然也轉身離開。

3.商業驗證階段-真實場景,敘事驗證

我常勸項目方撒幣前想清楚一件事:

你到底是在為哪個場景解決什麼問題?誰是最關鍵的貢獻者? TGE 之後,這個場景是否依然成立,是否還有人會真正留下來使用? 很多專案方回答我,他們可以透過token 激勵快速完成使用者成長。我都會問一嘴:“然後呢?”

通常這時候,專案方會沉默一下,笑笑: “誒…”

然後,就沒有然後了。 如果你只是希望靠「發激勵」換來一波交互,那你不如直接發Meme。至少大家知道這是一場情緒遊戲,不需要承擔留下來的預期。

終於,大家開始回頭看:這些流量、互動、撒出去的幣,究竟導向了什麼樣的結構?撒幣的最後,我竟然是小丑🤡 。

所以這個階段的關鍵字變成了:使用場景、使用者需求、產品結構。靠著真實場景和明確結構,才能走出屬於自己的成長路徑。 說實話,我個人並不喜歡Kaito 的商業邏輯——它更像是一種」賄賂文化「的極致形式,背後隱含的是對激勵機制的高度利用,甚至可以說,是對平台與內容關係的重新包裝。

但不可否認的是,Kaito 成功了。它就是一個實際商業場景,TGE 前的預期成為了專案佔領市場的加速器,TGE 後接著奏樂接著舞。因為 Kaito 就是提供了一個讓 KOL 給專案曝光,羊毛出在豬身上並且關鍵人物還留存在 Kaito 平臺本身的商業邏輯。

儘管許多KOL 可能清楚這套邏輯最終會反噬自身,但在結構性機會主義的市場中,「策略性順從」成了最理性的選擇。

儘管許多KOL 可能清楚這套邏輯最終會反噬自身,但在結構性機會主義的市場中,「策略性順從」成了最理性的選擇。

同時我也很欣慰地看到,越來越多的項目開始圍繞著真實場景進行構建,無論是交易、DeFi,還是身份系統等基礎能力。

那些在適當時點選對方向、打磨出真實產品的團隊,正透過垂直場景的正向循環能力——從使用到留存,從留存到變現——逐步生根發芽,建構出自己的產業化路徑。

最典型的例子,就是交易所類產品:它們將高頻需求轉化為結構性流量,再透過資產、錢包、生態連動完成閉環,走出了Web3 專案中的「結構進化線」。

4. 結構沉澱期-平台定型,變數收縮

真正的可以正向循環的商業場景是專案拿到產業發言權的入場券。

例如 Binance 從交易起步,逐步打通流動性、資產發行、鏈上擴展和流量入口,形成鏈下到鏈上的全流程調度系統;Solana 則藉由輕資產引爆與底層性能承接,沉澱出社區、開發者與工具體系的反饋結構。

這是一個產業從專案試驗轉向結構沉澱的週期——不再爭快,而是開始拼系統的完整度。

但這並不意味著新專案失去了突圍機會。真正能夠跑出來的項目,不是聲量最大或敘事鋪得最廣的,而是能在結構上「補位」或在模型上「重構」。

還記得行動網路時代的位元組跳動嗎?

我相信,在後區塊鏈時代,一個由AI 驅動的新周期正在到來。一定會有像位元組跳動那樣的項目,憑藉AI ,在正確的切口下迅速跑通結構,完成產業上的突破與自我閉環。

Web2 的平台化階段留下了巨頭與飛輪,也留下了字節跳動這樣的縫隙破局者;Web3 的結構期,同樣可能孕育出用正確結構「從邊緣殺出」的下一個變數項目。

稍微暢想一下,如果是基礎建設,它應該是為原生 AI 時代打造的基礎建設,推動這個時代的技術產品發展,就如同上文提到的區塊鏈 1.0 時代以太的使命;

如果是 DAPP,那麼一定是利用 AI 打破原有用戶使用門檻(web3用戶門檻太高了),打破原有的商業秩序的應用。

如果有人問我,web3的未來到底會如何發展?

我會說:「就像萬物可加網路一樣,它的真正潛力,是在後區塊鏈時代,重構使用路徑、降低協作門檻,並催生出一批真正能跑得移動的產品與系統。