原文標題:《IOSG Weekly Brief|以太坊RWA 爆發:監理變局與全新成長引擎#278 》

原文作者:Sam,IOSG Ventures

TL;DR:

把穩定幣法案當作引子,引入最近公眾對RWA 的關注和討論,再開始講以太坊上面的RWA 數據分析(zksync 可以作為一個亮點)Etherealize 的出現對以太坊會有什麼影響以太坊的穩定幣發行量和DeFi 一直有很強的護城河,結合美國的新政策,不能通過RWA 把金融和DeFi有機連結起來,作為最可信、最去中心化的區塊鏈,我們持續看好以太坊的點在哪裡

法案催化與市場關注

在傳統金融與監管環境快速演變的背景下,近期《GENIUS 法案》的通過,重新點燃了市場對RWA 的興趣。除穩定幣與重大立法進展外,RWA 領域已悄悄達成多項重要里程碑:持續強勁的增長態勢與一系列引人注目的突破——例如Kraken 推出代幣化股票與ETF、Robinhood 向美國證券交易委員會(SEC)提議賦予代幣資產與傳統資產同等地位、Centrifuge 在Solana 上發行規模達4 億美元的去幣資產化。

值此市場關注度空前高漲、傳統金融更廣泛採用指日可待之際,深入審視當前RWA 格局——尤其是以太坊等領先平台的地位——至關重要。基於以太坊的RWA 已展現出驚人的環比增速,常保持兩位數高位;2025 年增速相較2024 年個位數月份更顯加快。推動此動能的另一個關鍵因素是「以太坊化」(Etherealize)作為監管發展的催化劑,以及以太坊基金會將RWA 列為策略重點。在此關鍵節點,本文將深入探討以太坊及其Layer-2 網路上的RWA 發展動態。

RWA Ecosystem Map, IOSG

數據分析:以太坊RWA 成長全景

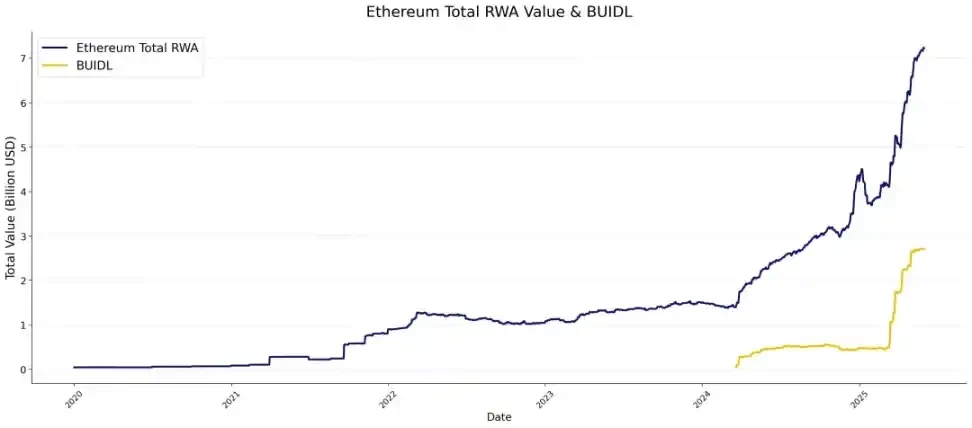

數據清晰顯示:以太坊的RWA 價值已步入明確的成長週期。縱觀以太坊非穩定幣RWA 總價值走勢,其長期軌跡引人注目——多年來始終維持在10-20 億美元區間,直至2024 年4 月進入快速增長階段。這一成長勢頭在2025 年持續加速。核心驅動力來自貝萊德的BUIDL 基金,目前規模已達27 億美元。如橘色趨勢線所示,BUIDL 自2025 年3 月以來本身便呈現拋物線成長,強力推動以太坊RWA 生態的整體擴張。

RWA.xyz, IOSG

按資產類別劃分(穩定幣除外),以太坊上的真實世界資產(RWA)市值高度集中於兩個主要品類:國債類項目(75.9% )和大宗商品類(以黃金為主, 20.3% ),其他類別佔小。相較之下,在整個加密市場的RWA 市值組成中,私募信貸佔比最高(57.4% ),國債類項目次之(30.9% )。

RWA.xyz, IOSG

RWA.xyz, IOSG

進一步聚焦以太坊RWA 頭部資產,餅狀圖清楚揭示BUIDL 的統治地位。回溯一年前對比可見:彼時BUIDL 規模尚與PAXG、XAUT 等產品相當,如今已形成顯著超越。儘管十大頭部項目構成基本穩定,但國債類產品增速顯著領先黃金類產品,市佔率持續擴大。

RWA.xyz, IOSG

RWA.xyz, IOSG

從協議維度觀察,目前主導者主要為穩定幣發行者-前四大協議依序為Tether、Circle、MakerDAO(Dai 穩定幣體系)和Ethena。值得關注的是,證券化協議Securitize 的總價值已顯著超越FDUSD、USDC 等部分穩定幣項目,躍居前列。其他躋身十強的證券類協議還包括Ondo 與Superstate。

RWA.xyz, IOSG

聚焦2024 年初至今的月度數據,成長浪潮始於2024 年4 月,當月實現26.6% 的驚人漲幅——單月貢獻以太坊RWA 總增量的四分之一。此動能延續至後續三個月,雖在2024 年8 至12 月期間略有放緩,但網路仍保持約2 億美元/ 月的增量(環比增速約5% ,年化超60% )。

2025 年1 月增速再度爆發,季增33.2% 。經歷2 月短暫回檔後,以太坊連續四個月維持兩位數成長,其中4 月與5 月季增幅均突破20% 大關。

RWA.xyz, IOSG

BUIDL

隨著BUIDL 迅速崛起為以太坊RWA 生態中市值最大的項目,其成長路徑的精細研判至關重要。環比增速圖表揭示:截至2025 年3 月,該指標保持相對平穩,隨後於2025 年3 月呈現爆發式躍升。然而最新的5 月數據顯示,超高速成長態勢稍稍放緩,但仍有2.1 億美元的增漲,月比增幅8.38% 。未來數月的發展是關鍵觀測窗口-需追蹤其增速是否延續趨緩態勢,亦然或繼續爆發式的增漲。

RWA.xyz, IOSG

BUIDL 的爆發性成長源自於多重因素。成長主要來自於機構需求,而產品的競爭力是成功的關鍵驅動力:包括24/7 全天候運作、相比傳統金融更快的結算速度,以及合規框架下的高收益。值得關注的是,DeFi 整合正實現協同效應並開啟更多效用,例如Ethena Labs 的USDtb 產品——其90% 的儲備由BUIDL 支援。同時,BUIDL 作為優質抵押品的認知度持續提升,Securitize 推出的sBUIDL 進一步解鎖了DeFi 整合場景。

BUIDL 的資產分佈呈現高度集中:約93% 集中於以太坊主網,其他生態鏈規模難以企及。同時,伴隨資產管理規模持續擴張,BUIDL 每月分紅連續創造新高, 2025 年3 月分紅達417 萬美元,至5 月已飆升至790 萬美元。

BUIDL 分佈,截圖來自RWA.xyz

穩定幣

鑑於《GENIUS 法案》將對穩定幣監管框架產生結構性影響,系統性檢視以太坊穩定幣市場發展軌跡具有重要前瞻性意義。自2024 年以來,該板塊總市值持續呈現穩健上行趨勢,儘管增速相較於其他RWA 細分領域略顯平穩,但仍保持具有韌性的月度成長節奏。

RWA.xyz, IOSG

在小型專案(< 5 億美元)中, 2024 年初的大部分專案經歷持續收縮。但接近2024 年末,大部分專案市值持續上升,GHO,M,USDO 市值持續成長。同時並湧現了一批新的穩定幣項目跨過50 M 市值,以太坊穩定幣生態項目更多樣化,小市值項目自2025 年持續繁榮。

中型專案(5-50 億美元)在2024 年僅有FDUSD 和FRAX;BUSD 因終止發行,從2024 年1 月的10 億美元驟降至3 月不足5 億美元。但在2025 年,USD 0 與PYUSD 雙雙突破5 億美元門檻,中型穩定幣更多元。

頭部穩定幣(> 50 億美元)繼續由USDT 與USDC 主導:USDT 於2024 年多數時間穩定在400 億美元市值, 12 月初躍升至700 億美元,隨後逐漸穩定,直到近期市值有所衰減;USDC 則從2024 年1 月的220 億美元穩步增長至2025 月的3832380 億美元。 2025 年初USDS 與USDe 雙雙突破50 億美元,但USDT 與USDC 在佔有率上仍遙遙領先。

RWA.xyz, IOSG

USDT 與USDC 佔據絕對主導地位,直接影響整個穩定幣生態。

2024 年11 月的成長尤其值得關注:USDT 當月環比激增30.16% ,USDC 實現16.31% 成長。此次飆升後仍有持續數月的成長,USDC 在後續月份成長更穩健,每月成長皆在5% 以上。根據發行方揭露:Tether 將此歸因於「交易所與機構交易台為應對預期交易量激增而湧入的抵押資產潮」;Circle 則強調「USDC 流通量同比增長78% ... 除用戶需求外,也源於新興穩定幣監管規則催生的市場信心重建與標準體系完善」。

然而市場動能近期明顯轉變-過去四個月以太坊鏈上USDT 陷入成長停滯, 2025 年5 月USDC 在個多月成長後第一次出現了下降。這一現像或標誌著市場正轉向新周期階段。

RWA.xyz, IOSG

L2 生態

在更廣闊的RWA 生態格局中,以太幣以59.23% 的市場佔有率(不含穩定幣)保持絕對統治地位,但仍面臨關鍵挑戰。

截圖來自RWA.xyz

值得關注的是,zkSync 憑藉Tradable 專案的單一驅動躍居次席,而Stellar 則完全依賴富蘭克林鄧普頓BENJI 基金(規模4.559 億美元)佔據第三。儘管兩條公鏈RWA 帳面資料亮眼,其結構性缺陷不容忽視:資產多樣性匱乏與單一專案的依賴。

BENJIs Composition,截圖來自RWA.xyz

正如zkSync 與Stellar 所展現的生態特徵,多數L2 網路目前同樣面臨生態多樣性不足的挑戰——其RWA 市值高度依賴1-2 個核心項目支撐。如Arbitrum: 2.56 億美元總市值中,BENJI 貢獻1.119 億美元(佔 2.56 億美元總市值中,BENJI 貢獻1.119 億美元(佔43.7% ),Spiko 佔據9,350 萬美元(佔36.5% ),二者合計壟斷超八成市值;Polygon 也呈現相似分佈,核心市值來源則集中於 Bitkoin 與組合作品。

Spikos Composition,截圖來自RWA.xyz

將視野擴展至整個L2 生態體系,各網絡RWA 價值與市佔率呈現顯著分化(見下表)。除zkSync 外,僅Polygon 與Arbitrum 形成實質規模效應,其餘L2 仍處早期發展階段。 Polygon 與Arbitrum 的成功高度依賴單一驅動力Spiko——該專案在兩個網路中均貢獻約三分之一的RWA 總價值。

RWA.xyz, IOSG

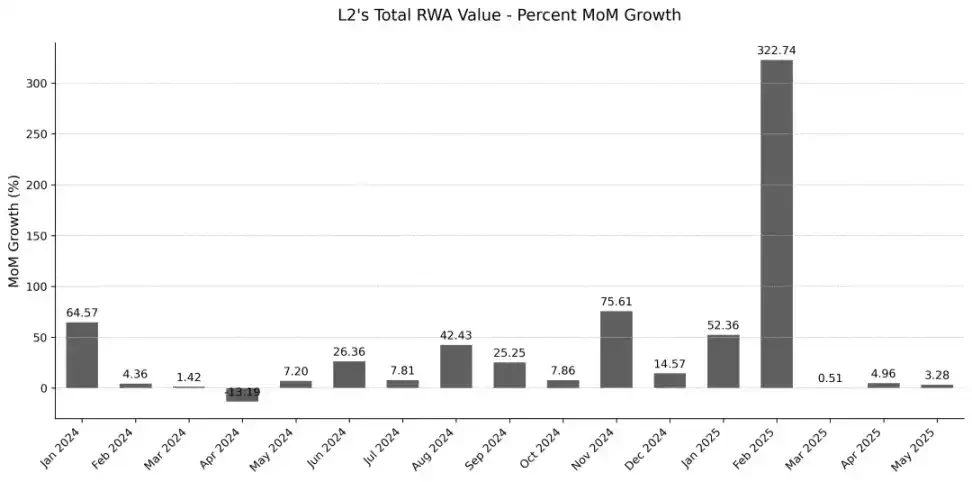

綜觀Layer-2 網路整體RWA 市值演進,其成長週期與Layer-1 並不完全同步: 2024 年中旬並未同步啟動成長。 zkSync 接入Tradable 專案帶來20 億美元級市值成長。但即使剔除此影響,L2 成長趨勢依然確立——自2024 年9 月以來,L2 網路持續保持兩位數季增幅。反觀先前階段,RWA 擴張始終呈現零星且微弱的特徵。綜上, 2024 年末標誌著L2 生態RWA 發展的轉向:進入了強勁的成長週期。

RWA.xyz, IOSG

Etherealize:以太坊RWA 新引擎

作為推動以太坊RWA 採用的關鍵力量,Etherealize 的誕生源於對產業瓶頸的深刻洞察:當協議層突破未能有效轉化為實體應用時,機構參與度往往陷入停滯。為此,Etherealize 透過開發客製化工具、建構策略合作網絡及深度參與政策制定,系統性地彌合了技術突破與實際落地之間的鴻溝。

目前,Etherealize 主要透過市場教育與內容傳播,以及資料面板工具的方式,推動以太坊RWA 的普及與應用。一方面,團隊撰寫並發布了多篇關於Etherealize 自身及以太坊生態的深度文章,同時參與了多檔知名播客和傳統金融、加密媒體的訪談,透過與行業意見領袖的對話大影響力;另一方面,Etherealize 積極與監管機構溝通交流,已有多場針對數位資產合規性與議題的建設和監管機構合作化,研究如何進行規範化。

近期,Etherealize 創辦人Vivek Raman 受邀出席國會眾議院金融服務委員會,關於「美國創新與數位資產未來」的聽證會,繼續擴大Ethrealize 與監管交流的重要角色。

目前,Etherealize 在產品端暫只推出了一款數據看板,用於市場教育和宣傳推廣,但團隊在路線圖中解釋將開發面向機構的SDK 等,並正在招募創始工程師,值得持續關注Etherealize 在推動RWA 產品上的進展。

在接下來的路線圖裡, 2025 第二季度的重點是發布面向機構級別的SDK,該工具包將託管介面、合規流程和燃氣優化模組集於一身,幫助銀行和資產管理機構搭建安全且可審計的發行流程,大幅降低傳統金融機構參與以太坊RWA 的門檻。

在此基礎之上,第三季將推出基於Noir 的企業級錢包試點項目,確保隱私保護達到企業級水平,透過「預設隱私」機制滿足RWA 交易對保密性的需求。

第四季則將把視野投向國際市場:團隊計畫與新加坡數位港口(Digital Port)和瑞士Crypto Valley 協會建立合作,針對亞太與歐洲地區的法規環境和市場需求,進行在地化產品功能與合規對接。

同時,為降低不同Layer‐ 2 網路之間的摩擦,團隊將牽頭推動Rollup 標準化,並建構統一的跨連結口,實現資產自由流動,進而整合以太坊生態下RWA,增強互通性。

最後,為縮小傳統金融機構與區塊鏈技術之間的鴻溝,團隊將繼續堅持24 × 7 的支援模式,從法律文件準備到智慧合約部署,全程提供端到端的專業服務。

以太坊RWA 戰略護城河

先發優勢

傳統金融機構決策流程不同於DeFi:監理審查、試點驗證及概念證明(PoC)會大幅延長部署週期。計畫初期,機構多持審慎策略,待試辦成果驗證後始啟動擴張。以太坊頭部計畫BUIDL 雖佔據主導地位,仍經歷近一年累積後才迎來爆發性成長。以太坊的核心優勢在於其生態先發地位——早在RWA 浪潮興起前,已與多家頂級金融機構完成實驗性的合作。

生態積澱

除機構合作外,RWA 生態成熟需長期沉澱。以太坊以維持領導地位:

廣度:涵蓋多元化資產發行方與協議架構深度:多個專案市值突破十億美元量級,形成規模效應

傳統金融與DeFi 的融合進程持續深化。多數RWA 專案優先部署以太坊主網,直接使用以太坊生態成熟的去中心化借貸、做市及衍生性商品協議,提升資本效率。最近的案例包括Ethena 採用BUIDL 作為USDtb 穩定幣90% 的儲備資產。 《GENIUS 法案》強制穩定幣儲備向美國國債傾斜的政策,正推動美國國債、鏈上國債產品與穩定幣協議的融合。同時主流DeFi 協議將BUIDL 納入核心抵押品體系。

以太坊在RWA 流動性上保持優勢:活躍地址數、代幣種類及流動性深度均領先。 Layer 2 生態雖存協作機制不確定性,但仍是擴容核心路徑。

安全

安全是RWA 生態的基石,智慧合約技術成熟度是關鍵。隨著RWA 專案邏輯更複雜,對智能合約的要求也更高。 2025 年5 月Sui 鏈上Cetus 協定遭駭客攻擊(損失2.23 億美元),揭露預言機操縱與合約漏洞的致命風險。儘管鏈上凍結挽回1.62 億美元,此類被動應急機制凸顯風控限制。相較之下,以太坊的核心優勢在更去中心化的架構,可靠地運行記錄和繁榮的開發者生態。

技術演進

以太坊技術路線圖將加速RWA 發展。首先,提升L1 效能,彌補與高效能公鏈的核心差距。其次,推動L2 互通性並聚焦應用層,打通傳統金融與鏈上RWA 的對接通道。

同時,以太坊的隱私路線圖,強化安全標準與隱私保護機制(如將隱私工具整合至主流錢包、簡化抗審查交易流程等),為RWA 交易提供保障,建構符合機構級要求的資產保密體系。

《Genius Act》:監管雙面刃

新的穩定幣監管體系在強化中心化管控的同時,也為市場注入了監管的確定性。目前,法案第4( 6) 條未明確允許穩定幣發行方向持幣者支付利息,儘管市場可能催生替代方案,但此問題仍存不確定性。同時,《Genius Act》要求穩定幣儲備必須為1: 1 的美元或美國國債等高流動性安全資產。

USDC 穩定幣的儲備已幾乎全部配置於美國國債,符合新規。然而,其他主流發行方則須徹底重建其儲備結構,否則可能被迫退出美國市場。此舉將直接影響演算法穩定幣及Delta Neutral 穩定幣等特定設計。

透過將抵押品錨定於美國主權信用,監管機構獲得了更強的干預能力(並同步驅動了國債需求),但立法中存在的漏洞可能引致新的系統性風險——正如2000 年《商品期貨現代化法案》(CFMA)的歷史教訓。

正面的一面在於,法案明確的合規邊界可能加速機構入場:銀行與資產管理機構長期尋求的監管確定性得以滿足。更多大型公司和機構將獲得發行穩定幣的許可。例如,美國幾大銀行正在討論中的聯合加密穩定幣(joint crypto stablecoin),或是Meta 重新考慮啟動新穩定幣專案的可能性。

以太坊的韌性:多元生態

以太坊穩定幣生態的韌性源自於其多樣性。自2025 年初以來,多個穩定幣發行方市值大幅提升,並湧現出眾多新穩定幣項目,包含豐富的設計維度:多元的抵押結構、收益策略及治理模型等。 《GENIUS 法案》強制推行國債1: 1 儲備要求,對多數項目構成合規壓力,迫使它們選擇:要麼調整儲備結構,要麼暫時退出美國市場。

以太坊生態的韌性,使其區別於由少數穩定幣/RWA 項目主導的公鏈——這降低了在項目普遍接受監管後出現同質化的風險。多元的結構形成了天然的風險隔離機制:即便部分穩定幣因合規要求調整策略,仍會有專案持續推進創新並維護去中心化內核,不完全成為美債體系的一部分。然而,後續發展也將取決於以太坊基金會和Etheralize 的策略定位。

結語

以太坊的RWA 生態在過去幾個月迎來了爆發性成長。其中,BUIDL 是近期推動該RWA 發展的最強動力,同時大量國債類計畫也展現出強勁的成長動能。在規模擴張的背後,國債類項目已日益顯現出與以太坊現有DeFi 和RWA 生態融合的趨勢,例如BUIDL 作為借貸或穩定幣項目的抵押物。

以太坊在RWA 領域仍佔顯著優勢。無論是先發的時間優勢、安全性、深厚的生態沉澱、宏大的技術路線圖更新,還是BUIDL 的強勢領跑、Layer 2 的多樣化以及Etherealize 深度賦能,這些因素共同構築了,以太坊在傳統金融上鏈浪潮中的核心壁壘。

隨著《Genius Act》的推動,美元信用正加速融入鏈上世界。這不僅帶來了更大體量的資金湧入,創造了更多收益與成長機遇,也構成了一項挑戰:它使得以太坊金融體系的底層支撐更偏向法幣(美元),從而引入了法幣信用風險,並使鏈上結算體係可能成為美元霸權的延伸;鏈上世界不再是一個獨立的平行金融體係。在此爆發性成長的背景下,也潛藏著隱憂,其核心在於以太坊對自身定位的探索──即是否支持與美元體系深度綁定。