今天(當地時間6 月17 日)美國歷史迎來了重要進展——美國參議院通過了GENIUS 法案。該法案將為美元支持的加密貨幣(即「穩定幣」)建立一個清晰的聯邦監管框架。接下來,該法案將提交給眾議院和川普總統批准,若順利通過,將正式生效。

GENIUS 法案的關鍵條款

該法案的核心內容是建立一個針對美元支持型穩定幣發行的聯邦框架,其主要條款包括:

1 : 1 資產支持:每一個穩定幣必須由高品質、有流動性的儲備資產全額支持,例如:美元現金、受保銀行存款、短期美國國債或其他安全資產。發行人需為每一個穩定幣持有至少一美元的合規儲備。對於流通量超過 500 億美元的發行人,需進行每月的儲備揭露和審計。

大小發行人分級監理: GENIUS 法案依據發行人規模採取分級監理策略。對於發行超過 100 億美元穩定幣的大型發行人,實施聯邦監管;小型發行人則可選擇接受州級監管機構監管。

禁止演算法穩定幣:該法案明令禁止所謂的「演算法穩定幣」——即那些依賴程序或內部加密資產維持價值、而非實物抵押的代幣。

不得提供收益:支付型穩定幣不得向持有者支付利息、紅利或任何形式的收益。若提供收益,可能會模糊穩定幣與儲蓄類金融產品之間的界限,從而引發監管與金融穩定方面的擔憂。

非證券或商品:法案對現有證券法進行修訂,明確合規的支付型穩定幣不屬於證券或商品範疇。這項規定解決了監管界對穩定幣分類的不確定性。穩定幣發行人將接受貨幣監理署(OCC)、聯準會、FDIC、NCUA 以及州監管機構的監管。

破產保護:在破產事件中,穩定幣持有者的債權優先於其他債權人。

為什麼這很重要?

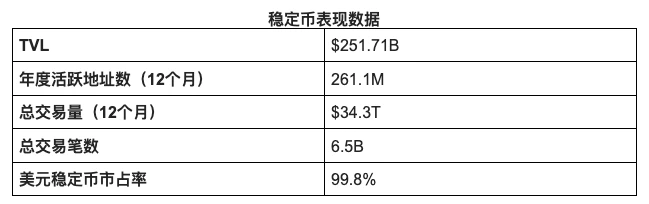

穩定幣不再是單純的加密原生資產,而是全球金融活動中日益關鍵的基礎設施。目前穩定幣的總市值已超過2,500 億美元,主要由Tether 和Circle 主導。 Circle 近期在紐約證券交易所上市,市值達370 億美元,自上市以來股價已上漲超過400% ,顯示市場對穩定幣主流化的高度預期,也突顯出監管明朗對發行人(如 Circle)的正面作用。

穩定幣已經深度嵌入全球支付生態系統。年交易量超過 30 兆美元,活躍地址數達 2.61 億。

資料來源:rwa.xyz、DeFi Llama、Visa On-Chain Analytics

Coinbase 最近的一項調查顯示, 81% 的了解加密貨幣的中小企業(SMBs)有興趣使用穩定幣。而計畫採用或探索穩定幣的《財星》 500 強公司數量,相較於2024 年成長了三倍以上。

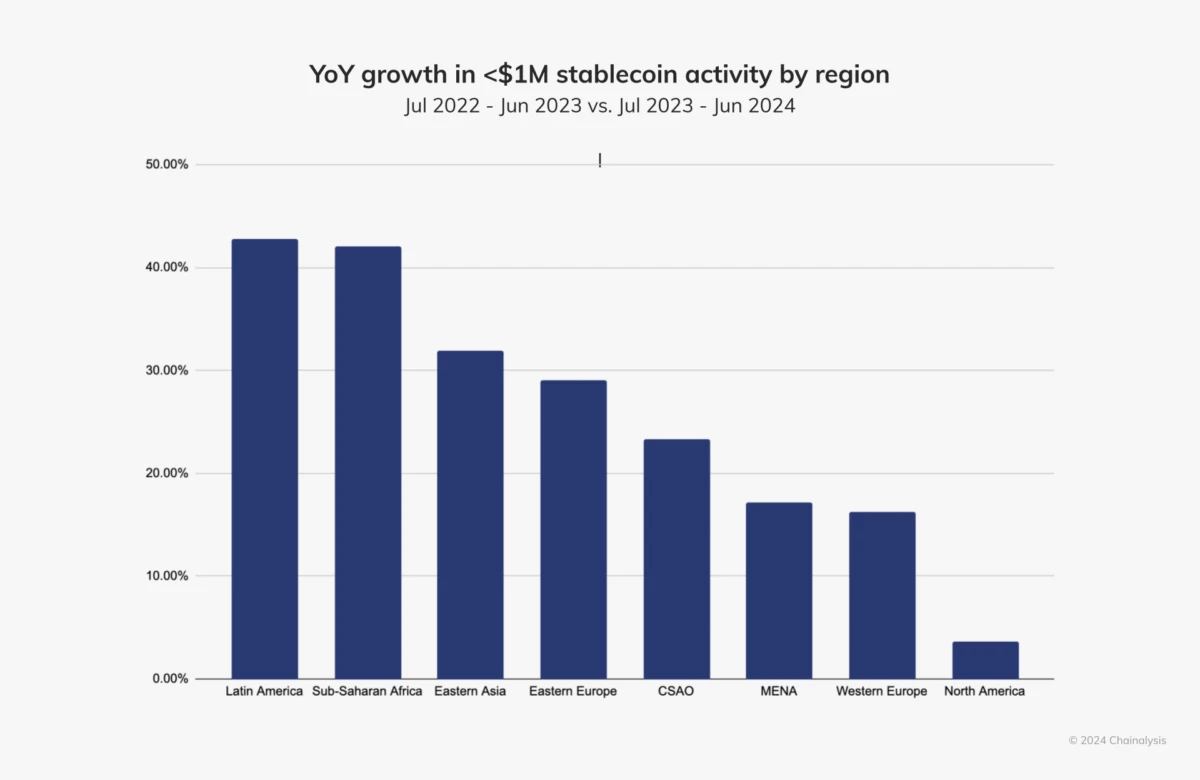

在新興市場,穩定幣採用也正在加速。在貨幣波動劇烈的地區,穩定幣提供了替代手段。根據Chainalysis 2024 年穩定幣報告,拉丁美洲和撒哈拉以南非洲在零售和專業級穩定幣轉帳方面居全球前列,年增長率超過40% ;東亞和東歐緊隨其後,分別增長32% 和29% 。

來源:Chainalysis

歐盟(透過MiCA)、新加坡(《支付服務法案》)和香港(《穩定幣法案》)都已在穩定幣監管上取得明確進展。而美國先前受制於政治分歧,遲遲未出台清晰政策。

但此次 GENIUS 法案在參議院的通過,可能將打破僵局。

對投資者、新創公司及產業生態的影響

受監管的穩定幣:像Circle、Paxos 這樣的美國穩定幣發行人,將從監管合法性中受益,為機構資金合規流入鏈上支付領域打開大門。法案要求穩定幣必須由現金或美債支持,也將鞏固這些主流合規發行人的地位,而未受監管、提供非法幣支持或承諾收益的穩定幣發行人或將退出美國市場。但「不得提供收益」的要求也可能迫使Circle 更改其市場推廣策略。目前Circle 會分收入給Coinbase 將其作為USDC 的一個重要分發管道。

離岸穩定幣:過去離岸穩定幣監管套利的時代即將結束。 GENIUS 法案對未受監管的境外發行人施加重罰。作為市值最大的穩定幣,Tether(USDT)若不在美國貨幣監理署註冊,未來或將面臨重大挑戰,類似其在歐洲遭遇的局面。不過USDT 的護城河仍然牢固,短期內難以被取代。而Tether 或許會透過發行新的合規美元穩定幣等方式重現美國市場。

金融科技公司:這項法案也標誌著美國加密立法正逐步擺脫「僅依靠執法」的階段,轉向結構化政策制定。穩定幣正在走向成為合法金融載體,這不僅將推動零售用戶採用,也將帶動更多資本湧入。以Stripe 為例,透過併購加速佈局穩定幣領域: 2 月以11 億美元收購支付基礎設施平台Bridge,近期又收購錢包服務商Privy 。雖然像Meta 這樣的科技巨頭並不被禁止發行穩定幣,但它們將面臨嚴格的合規要求和特別關注,這一不確定性可能反而利好新創企業的發展空間。

下一步是什麼?

眾議院審議與潛在修訂:儘管參議院的通過至關重要,但它只是其立法過程中的一步。現在的焦點轉移到了美國眾議院。目前,穩定幣的勢頭強勁,但我們應該關注眾議院可能提出的修正案。任何變化都可能影響未來穩定幣的格局。

監管細則與實施: GENIUS 法案雖然為穩定幣發行設立了總體框架,但具體的資本充足、流動性、風險管理等規則仍需由監管機構進一步製定。我們需要觀察聯準會、貨幣監理署(OCC)、聯邦存款保險公司(FDIC)、金融犯罪執法局(FinCEN) 等監管機構如何將該框架轉化為具體的規則。而各州在該法規下將有何動作,也是值得關注的另一件事。

參考資料: