原文作者| Charlie.hl( @0x Broze )/supermeow.hl( @supermeower )

編譯| Odaily星球日報( @OdailyChina )

譯者| 叮噹( @XiaMiPP )

編按:近期,美股上市公司 Lion Group Holding 和Eyenovia 相繼宣布將 Hyperliquid 的原生代幣 HYPE 納入資產負債表,這是繼 BTC、ETH、BNB、SOL、TRX、XRP 之後,首次有傳統資本市場將新興的DeFi 項目的原生代幣戰略資產。這一舉動標誌著機構對HYPE 的安全性、穩定性及其背後經濟模型的認可,也意味著Hyperliquid 不再只是一個鏈上交易協議,而正逐步成為「數位資產金融基礎設施」的主流候選者。

本文融合了 Charlie.hl 與 supermeow.hl 的研究成果,從兩個構面剖析:一、 Builder Code 如何驅動協議收入與生態擴張;二、協議回購機制如何為HYPE 建構出估值模型。

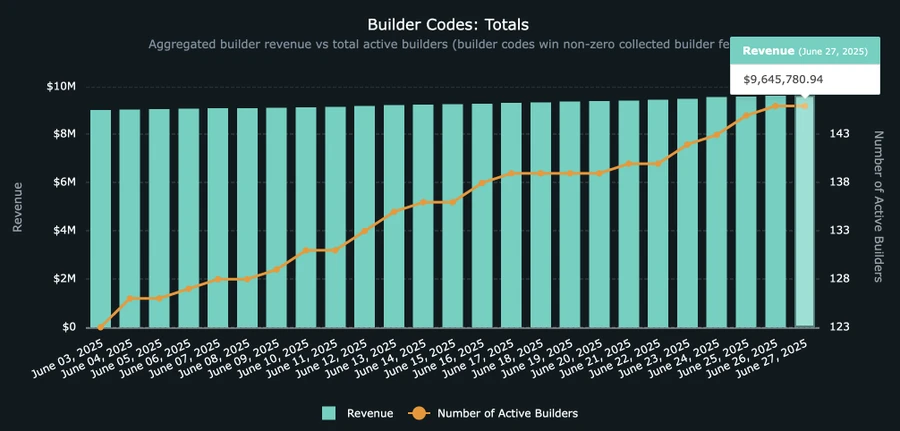

隨著Hyp erliquid 建設者代碼(Builder Code)收入接近1000 萬美元,我們有必要對這一新興生態系統及其背後的應用進行一次深入解析,並探討其對Hyperliquid 在基礎設施層面未來走向的深遠意義。一個協定能夠同時在應用層和基礎設施層佔據主導地位並不常見,而Hyperliquid 正在朝著這一方向穩步前行,其Builder Code 背後的理念也日益清晰。

Builder Code :開放交易生態的收入引擎

對於還不熟悉Hyperliquid 生態的讀者來說,Builder Code 究竟是什麼?它是如何運作的?

正如官方文件所述:「Builder Code 允許開發者對代表使用者發出的成交訂單收取一定費用。每筆訂單可單獨設定Builder Code,以實現最大靈活性。使用者需為每位開發者設定一個可接受的最高費用,並可隨時撤銷授權。Builder Code 完全在鏈上處理,作為手續費邏輯的一部分。」費邏輯的一部分。

通俗來說,Builder Code 讓建構在Hyperliquid 之上的應用程式能夠按導入的交易量收取費用。任何平台都可以整合Builder Code,使用者在交易前需簽署授權交易以接受該費用機制(目前在新推出的Felix Trade 上可以看到該流程,該平台已支援透過@felixprotocol調用Hyperliquid 的現貨買賣功能)。

Builder Code 總收入:HypeBurn 數據

Builder Code 能為開發者帶來多大效益?協議目前允許的最高收費標準為:永續合約0.1% ,現貨交易1% 。

雖然1% 的現貨手續費聽起來較高,目前尚未廣泛採用,但隨著更多長尾資產在Hyperliquid 上線,這一費率可能會成為常態。例如,在Solana 上專注於Meme 幣交易的Axiom,每日因收取1% 介面費用而創造超過100 萬美元。儘管這些收入大多來自Solana,但隨著Hyperliquid 上的現貨部署者逐步增加,這類收入可望轉移到Hyperliquid 上。

誰在引領Builder Code?又將走向何方?

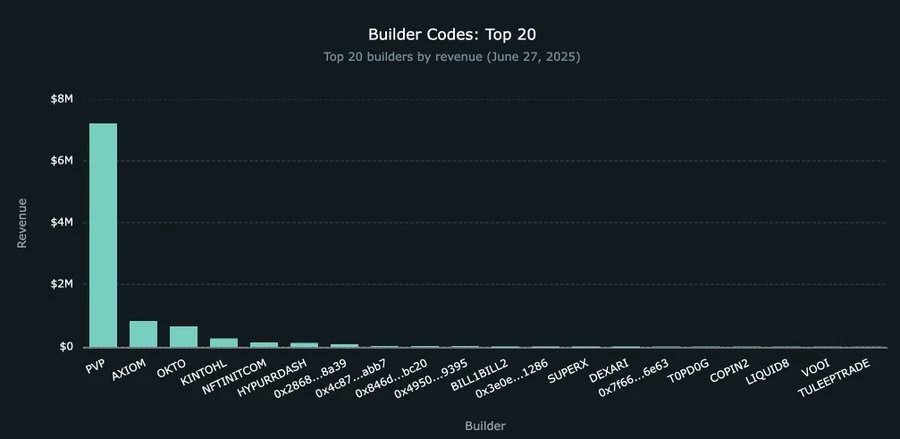

雖然成長迅速,Builder Code 的整體收入仍處於早期階段,目前累計約950 萬美元。其中, @pvp_dot_trade以約720 萬美元遙遙領先,是目前收入最高的Builder。但這只是個開始。

目前已有22 個以上的新開發者開始參與Builder Code 的生態建設,推動更多交易流量導入Hyperliquid。其中,最接近真正消費級產品形態的是@okto_web3 ,儘管目前其透過Builder Code 獲得的收入僅為66.2 萬美元,但由於其業務覆蓋不止Hyperliquid,這一數字未來可能發生顯著變化。

需要指出的是,Okto 仍是一個典型的加密原生應用,而像Liquid 與Lootbase 則面向更廣泛的普通用戶市場,提供類似Robinhood 的交易體驗,可能更具吸引力。起初人們可能會預期Builder Code 只會被現有加密介面(如Axiom)採用,用於呼叫HL 的底層基礎設施。但從Liquid 和Lootbase 的趨勢來看,這個假設或許需要修正。

前20 Builder Code App

然而,Hyperliquid 不僅是永續合約DEX,更是一套交易基礎設施。這一點將隨著更多大型交易平台選擇接入Hyperliquid 的Builder Code 而非與其正面競爭而愈發清晰。

在這種模式下,平台無需再自建市場或拉動流動性啟動新幣種,而是透過Hyperliquid 的現貨部署和即將到來的HIP-3 提案實現無許可上幣,然後集成Builder Code,構建最優界面與用戶體驗,即可像Axiom 與PvP Trade 一樣創造可觀收益。

Builder Code 的未來將取決於那些擁有強大分銷能力、卻希望規避自建市場成本與風險的大型介面型平台是否選擇加入。

Robinhood 與Hyperliquid Builder Code:一種可能性

以Robinhood 為例,這是一家更傳統、並非加密原生的金融科技公司,若其希望加速在應用程式內推動加密資產的普及,並實現大規模的手續費收入獲取,Hyperliquid 提供了一條可行路徑。光是在2025 年1 月,Robinhood 就報告了高達1,447 億美元的股票交易量、 1.666 億份選擇權合約,以及204 億美元的加密資產交易量。

這部分或許值得單獨寫一篇文章深入分析,但可以預見的是,Robinhood 只需投入約100 萬枚HYPE(對於其資金體量來說微不足道),便可開始基於Hyperliquid 為永續合約優化且經實戰驗證的基礎設施部署自己的市場,並通過界面集成Builder Code 捕獲接口層的手續費收入。

對Robinhood 而言,這項架構決策不僅可能為其節省數月甚至數年的開發週期,還可減少數百萬美元的技術投入成本。由 Hyperliquid 社群完成底層工作,Robinhood 坐享其成。

HYPE 代幣估值分析

Builder Code 展示了Hyperliquid 在基礎設施層的變現能力,而如果說Builder Code 是推動交易生態繁榮的前端“分銷層”,那麼HYPE 代幣則是這個系統中的核心價值載體。透過將Hyperliquid 協議資金支持的回購行為與傳統上市公司的股票回購進行對比,此分析嘗試對HYPE 代幣進行估值。

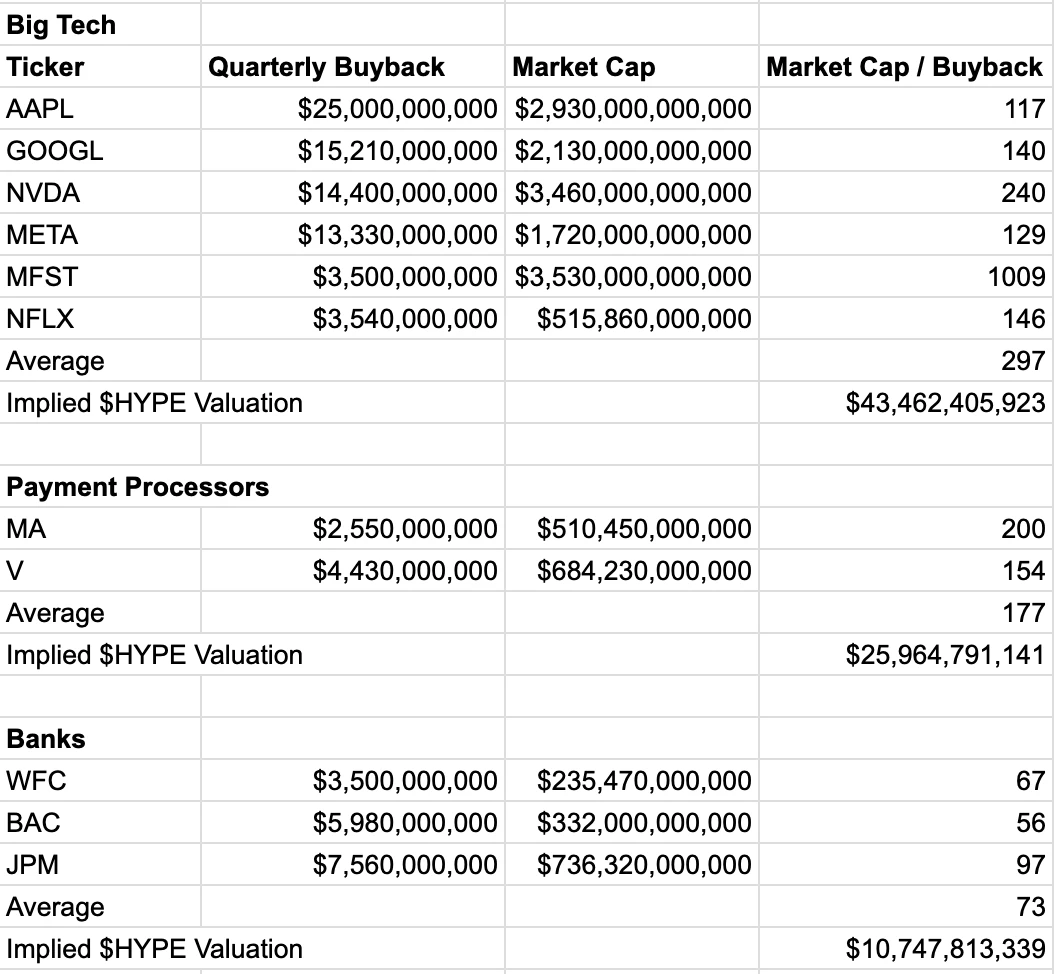

使用Visa 和Mastercard 等支付處理企業作為保守的參照組,該方法得出HYPE 的隱含估值為259 億美元(即約76 美元/枚HYPE ,較當前價格44 美元上漲72% )。值得注意的是,該估值尚未包含HYPE 作為Layer-1 原生資產的廣泛用途。

下文對此估值方式進行了詳細闡述。

量化資本回報

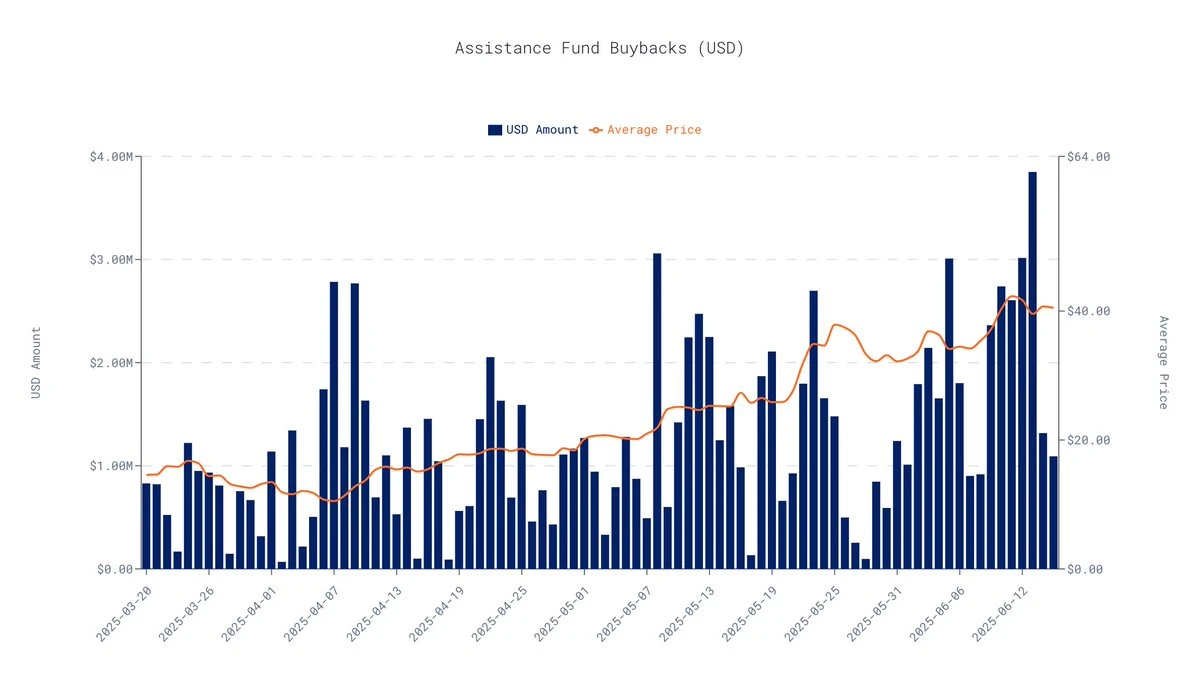

根據截至2025 年6 月16 日的過去30 天鏈上數據,Hyperliquid 協議的每日平均回購額為163 萬美元。按此推算,其季度回購總額約為1.464 億美元。

數據來自data.asxn.xyz

為了評估市場對類似現金流的估值,我們參考了上市公司「市值/ 季度回購額」這一倍指標。這個倍數反映出市場願意為每一美元的回購行為賦予多少市值,在不同產業間差異顯著,反映市場對其成長性與穩定性的信心。

各產業倍數比較:

科技巨頭(平均倍數: 296 x) :如NVIDIA 和Google 等企業,因其高速成長性、技術創新與市場主導地位而被賦予極高估值。

支付產業(平均倍數: 177 x) :如Visa、Mastercard,作為高利潤、強網路效應的金融基礎設施,倍數穩定且偏高。

銀行業(平均倍數: 73.3 x) :如JPMorgan 和美國銀行,屬於成熟機構,成長放緩,監管壓力大,因此估值倍數較低。

在上述比較中,最契合Hyperliquid 商業模式的是支付產業。像Visa 或Mastercard 一樣,Hyperliquid 是金融系統中的關鍵基礎設施:擁有高利潤率,其商業模型與交易量直接掛鉤,並且網路效應持續增強,用戶和流動性越多,平台價值越大。

儘管HYPE 在某些方面也可類比科技公司,但使用科技業的估值倍數會導致誇大,缺乏實際參考意義。相較之下,支付產業的估值倍數更為保守,也更具可比性。

應用支付產業倍數後,HYPE 的隱含估值為:

季度回購額估算: $ 146.4 M

支付產業估值倍數: 177 x

隱含估值: $ 146.4 M × 177 = $ 25.9 B

HYPE 單價:約$ 76 (較目前$ 44 上漲約72% )

註:$ 44 為該文發佈時HYPE 的價值

這項估值不僅規模可觀,且具有高度保守性。它基於一個核心指標,並刻意忽略了HYPE 所具備的其他多重價值來源。為什麼說這個估值很保守?

聚焦單一維度: 本模型完全不考慮HYPE 作為高性能Layer-1 原生代幣的價值溢價、其在治理機制中的作用,或未來質押獎勵等效用。

基於歷史資料: 所採用的資料僅為過去30 天的表現,並未計入Hyperliquid 後續營收成長或市佔率提升對回購金額的潛在拉動。

模型選用了支付產業的平均估值倍數,避免了使用科技業常見的高倍數,進一步確保估值的保守性。

小結:回購框架為HYPE 提供了清晰的估值“底線”

儘管任何單一方法都難以覆蓋加密資產的全部價值,但以強勁的協議回購為錨點、結合真實現金流來估值,確實為HYPE 提供了一個有數據支撐的價值基準。隨著Hyperliquid 生態不斷發展,這項估值「地板」也有望持續抬升。