原文作者:Tyler

你在鏈上交易過美股麼?

一覺醒來,Kraken 推出xStocks,首批支援60 支美股代幣交易;Bybit 緊接著上線AAPL、TSLA、NVDA 等熱門股票代幣對;Robinhood 也宣布將在區塊鏈上支援美股交易,並計畫上線自研公鏈。

無論代幣化浪潮是不是新瓶裝舊酒,美股,確實在一夜之間成了鍊上的「新寵」。

只不過細細想來,這場由美元穩定幣、美股代幣化和鏈上基礎設施織起的新敘事,似乎正在讓Crypto 深陷金融敘事與地緣博弈,並無可避免地滑向新的角色定位。

美股代幣化,不是新鮮事

美股代幣化,其實不是什麼新概念。

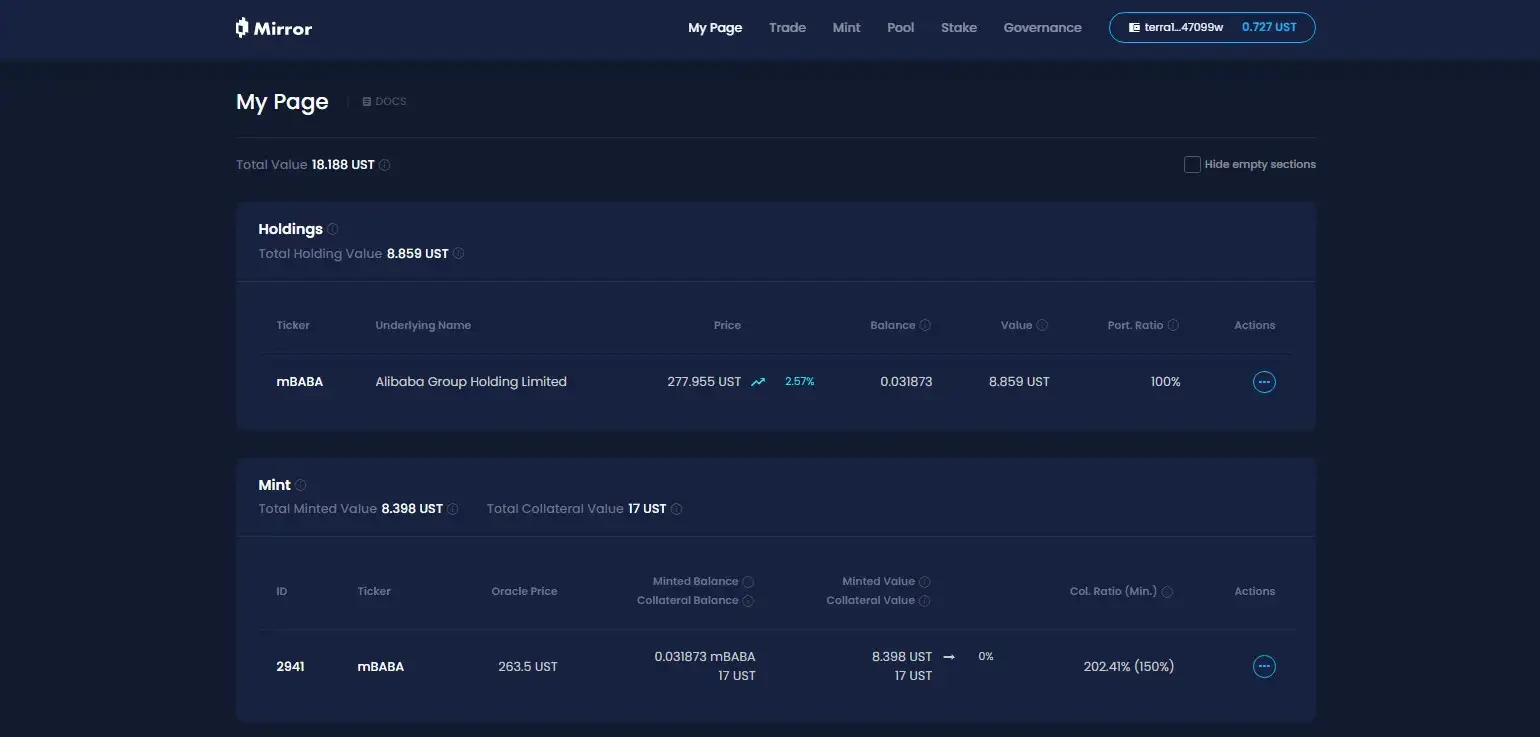

在上一輪週期中,Synthetix、Mirror 等代表性項目已經探索出一整套鏈上合成資產機制,這種模式不僅允許用戶透過超額抵押(如SNX、UST)鑄造、交易TSLA、AAPL 等「美股代幣」,甚至還能覆蓋法幣、指數、黃金、原油,幾乎括囊一切可交易資產。

原因便在於合成資產模式是透過追蹤基礎資產,超額抵押以鑄造合成資產代幣:譬如抵押率為500 %,那就意味著用戶可將500 美元的加密資產(如SNX、UST)質押進系統,進而鑄造出錨定資產價格的合成資產(如mTSLA、sAAPL)並進行交易。

由於整個運作機制則採用預言機報價+ 鏈上合約撮合,所有交易由協議內部邏輯完成,不存在真實交易對手,也使其理論上具備一個核心優勢,就是可實現無限深度、無滑點的流動性體驗。

那為什麼這種合成資產模式走向大規模adoption?

說到底,價格錨定≠資產所有權,合成資產模式下鑄造以及交易的美股,並不代表在現實中真實擁有該股票的所有權,只是在“賭”價格,一旦預言機失效或抵押資產暴雷(Mirror 即倒在了UST 的崩盤上),整個系統都會面臨清算信心崩潰的風險。

同時一個容易被忽略的長線因素是,合成資產模式下的美股代幣在Crypto 注定是小眾市場——資金僅在鏈上閉環內流轉,沒有機構或券商參與,這意味著它永遠停留在“影子資產”層面,既無法融入傳統金融體系,建立起真正的資產接入和資金,也很少有人願意基於此通路衍生化資金的增量

所以,雖然它們曾經火過,但終究沒能火起來。

新架構下的美股資金引流結構

而這一次,美股代幣化換了一套玩法。

以Kraken、Bybit、Robinhood 紛紛推出的美股代幣交易產品為例,從揭露的資訊看,不是價格錨定,也不是鏈上模擬,而是實股託管,資金經由券商流入美股。

客觀上講,該模式下的美股代幣化,任何用戶只需下載好加密錢包,持有穩定幣,便能隨時隨地在DEX 繞過開戶門檻、身份審查,輕鬆買入美股資產,整個流程中沒有美股賬戶、沒有時差、沒有身份限制,直接在鏈上把資金導進美股。

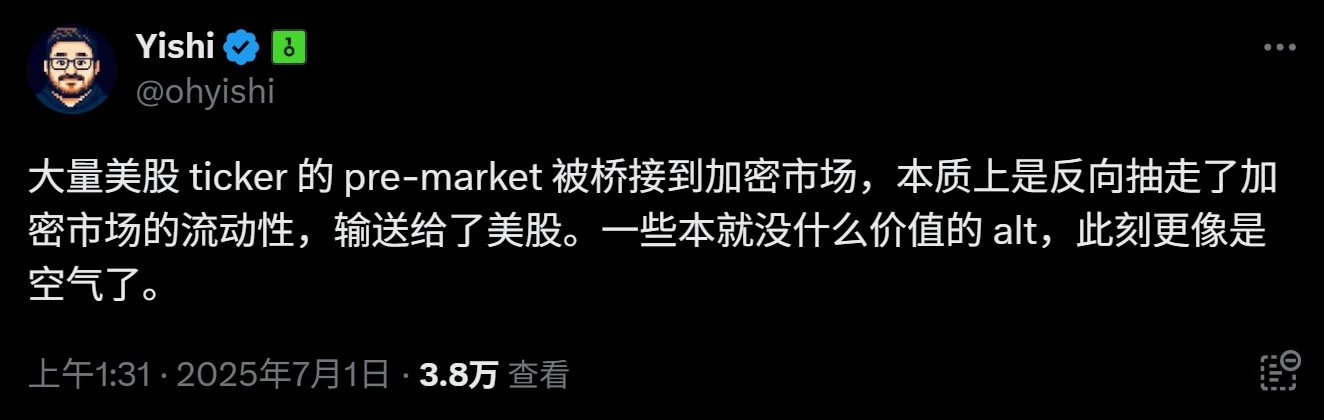

微觀上看,這是全球用戶能夠更自由地買賣美股,但從宏觀視角看,這其實是美元和美國資本市場,在藉助Crypto 這條低成本、高彈性、 7 × 24 的管道,吸引全球增量資金——畢竟該結構下用戶只能做多,無法做空,也沒有槓桿和非線性收益結構(至少截至目前)。

試想這樣一個場景:巴西或阿根廷的一個非Crypto 用戶,突然發現可以在鏈上或CEX 買美股代幣,只需下載好錢包/交易所,把本地資產換成USDC,再點一點,就能買入AAPL 或NVDA。

說得好聽是簡化使用者體驗,其實是為全球資金打造的「低風險、高確定性」美股資金引流結構,全世界Crypto 用戶的熱錢,都能藉助Crypto 史無前例地低摩擦、跨國流入美國資產池,讓全世界人民都能一起隨時隨地買美股。

尤其是當越來越多的L2、交易所、錢包等原生基礎設施對接這些「美股交易模組」時,Crypto 和美元、納斯達克的關係,會變得更加隱密、更加穩固。

從這個角度看,圍繞Crypto 的一連串「新/老」敘事,正在被設計成一套分散式金融基礎設施,且專為美國金融服務:

美債穩定幣→ 世界貨幣流動池

美股代幣化→ 納斯達克的流量入口

鏈上交易基礎設施→ 美資券商的全球中繼站

這或許是一種柔性的全球資金虹吸方式,且不說陰謀論味道濃不濃,至少川普或之後的美國新話事人,都可能愛上這輪「美股代幣化」的新敘事。

該怎麼看待「美股代幣化」的利弊?

如果單純從Crypto 圈的視角來看,美股代幣化,究竟有沒有吸引力,或者說可能會對鏈上週期產生哪些影響?

我認為需要辯證地看。

對缺乏美股投資通道的用戶,尤其是Crypto 原住民與第三世界國家的散戶投資者,美股代幣化等於打通了一條前所未有的低門檻通路,稱得上是跨越壁壘的「資產平權」。

畢竟作為陸續湧現出微軟、蘋果、特斯拉、英偉達等明星股票的超級市場,美股的「歷史性長牛」一直為投資界所津津樂道,是全球最有吸引力的資產類別之一,但對絕大部分普通投資者而言,參與交易、分享紅利的門檻一直相對較高:開戶、勸出價值、KYC、監管時間差了無數人門檻。

而現在,只要有一個錢包、幾枚穩定幣,哪怕是在拉美、東南亞、非洲,你也能隨時隨地買到蘋果、英偉達、特斯拉,實現美元資產在全球用戶層的普惠化,簡言之,對那些本地資產跑不贏美股甚至跑不贏通脹的欠發達地區,美股代幣化無疑提供了代幣化無疑的可近性。

反觀Crypto 圈內部,尤其是以華語區為代表的交易型用戶,其實和美股投資圈的重合度相當高,大部分人早已有美股帳戶,可以透過銀行+盈透等海外券商一鍵接入全球金融體系(我個人日常就是用SafePal/Fiat 24+盈透的組合)。

對這些用戶來說,美股代幣化顯得有點半吊子──只能做多,沒有衍生性商品配套,連基本的選擇權、融券都沒有,實在稱不上交易友善。

至於美股代幣化是否會進一步吸血加密市場,也別急著否定,我覺得說不定這是DeFi 生態出清劣質資產後新一輪「資產樂高」的機會窗口。

畢竟目前鏈上DeFi 最大的問題之一是優質資產嚴重缺位,除了 BTC、ETH、穩定幣之外,真正有價值共識的資產並不多,大量山寨幣品質堪憂,波動劇烈。

那如果未來這些實股託管、鏈上發行的美股代幣能逐步滲透進DEX、借貸協議、鏈上期權與衍生品系統中,它們完全可以成為新的基礎資產,補充鏈上資產組合,為DeFi 提供更具確定性的價值原料和敘事空間。

而且目前的美股代幣化產品本質上是現貨託管+價格映射,沒有槓桿和非線性收益結構,天然缺乏深度金融工具配套,就看誰能先做出可組合性強、流動性好的產品,誰能提供“現貨+ 做空+ 槓桿+ 對沖”一體化鏈上體驗。

例如在藉貸協議中作為高信用質押品、在期權協議中構建新的對沖標的、在穩定幣協議中構成可組合資產籃子,從這一視角看,誰能率先做出現貨+ 做空+ 槓桿+ 對沖一體化的鏈上交易體驗,誰就有望藉此打造出下一個鏈上Robinhood 或上盈透。

而對DeFi 來說,這或許才是真正的轉折。

就看誰就能從這波新敘事中吃到鏈上產品紅利。

寫在最後

從2024 年開始,「Crypto 還能不能革TradFi 命」就已經不再是一個值得討論的問題了。

尤其是今年以來,透過穩定幣穿透傳統金融管道的地理限制,繞過主權壁壘、稅務障礙、身份審查,最終用Crypto 建立一個新型美元管道,已經成為近期以合規美元穩定幣牽頭開始的諸多敘事的一條核心主線。

Crypto bless America,也許不只一句玩笑。