近期隨著 CRCL,HOOD 等加密幣股的良好表現,有不少投資朋友拋出幾個有價值的問題“穩定幣法案真通過的話,市場的增量會出現在哪裡”“為什麼諸如 SBET,BMNR 蹭上以太坊的熱點就會暴漲”“RWA 的機會和以太坊有關係麼坊”“以太坊短期價格無論下跌,你們都堅定看好ETH」針對不同的問題,我們給出過碎片化的答案,本篇將系統整理,從底層邏輯和更為長期的視角給出總結,同時作為先前報告的補充內容。

“ETH 的上漲不是由一兩家機構的買入或宣傳推動的,是在變革佈局時,主流機構共同的選擇,而趨勢變化的臨界點即將到來”

一、從數據出發

穩定幣實現了超越市場預期的發展速度,總市值來到歷史新高的 2583 億美元,美國的《Genius》法案通過參議院投票,來到共和黨主導的眾議院階段,川普要求美國的穩定幣法案在 8 月國會休會前完成立法程序。香港《穩定幣條例》已通過, 8 月 1 日將生效。美國財政部長貝森特預測,若美國的穩定幣法案通過,穩定幣市值將在未來幾年快速成長至 2 兆以上規模(目前的 10 倍+)。而資產代幣化是除穩定幣外發展速度最快的市場之一,RWA 從2023 年的 52 億,成長至目前 243 億美元,成長 460%

目前,傳統金融總市值超 400 萬億,加密市場總市值 3.3 萬億,穩定幣總市值 0.25 萬億,RWA 總市值 0.024 萬億,根據渣打銀行、Redstone、RWA.xyz 等行業預測,到 2030 – 2034 年,全球 10% -30% 4000 億的總市值可望擴大至目前的 1000 倍+。

推動穩定幣與加密貨幣 ETF 最積極的「貝萊德們」還在佈局哪些業務?

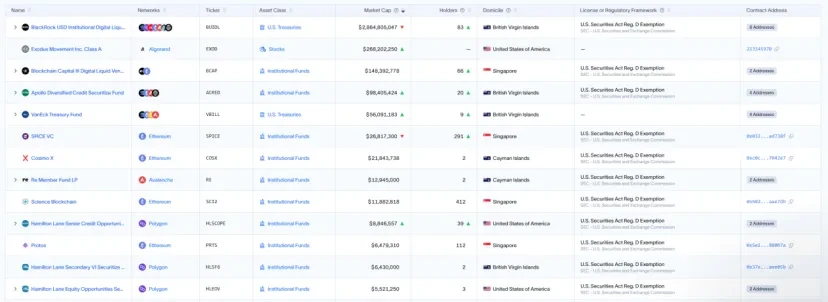

(1)貝萊德推出的基於區塊鏈的代幣化美元掛鉤基金,使用代幣化形式代表底層資產(主要是美國國債),目前 AUM 來到 28.6 億美元(RWA 市場 11.7%

(2)Securitize:由貝萊德、Jump 領投,Coinbase 等機構參投的資產代幣化公司。除與貝萊德發行 BUIDL 外,還與多家傳統金融機構合作發行了多種代幣化產品:與 Hamilton Lane 合作代幣化其私募股權基金;與 VanEck 合作,探索代幣化投資產品的發行;與 Apollo 合作,將其部分私募信貸和另類投資產品代幣化;協助 KKR 進行基金代幣化。透過 Securitize 發行的代幣化產品市值達 37 億美元(RWA 市場 15% ), 80% 部署在以太坊。

(3)富蘭克林鄧普頓 BENJI 基金:BENJI(BENJI Tokenized Fund)是富蘭克林推出的代幣化基金,將傳統資產(貨幣市場基金或債券)轉化為數位代幣,實現資產的數位化和分拆,允許小額投資者參與,同時支持智慧合約功能,用於收益分配或再投資。目前 AUM 7.43 億美元(RWA 市場 3% ), 59% 的資金部署在 Stellar 上, 10% 部署在以太坊上。

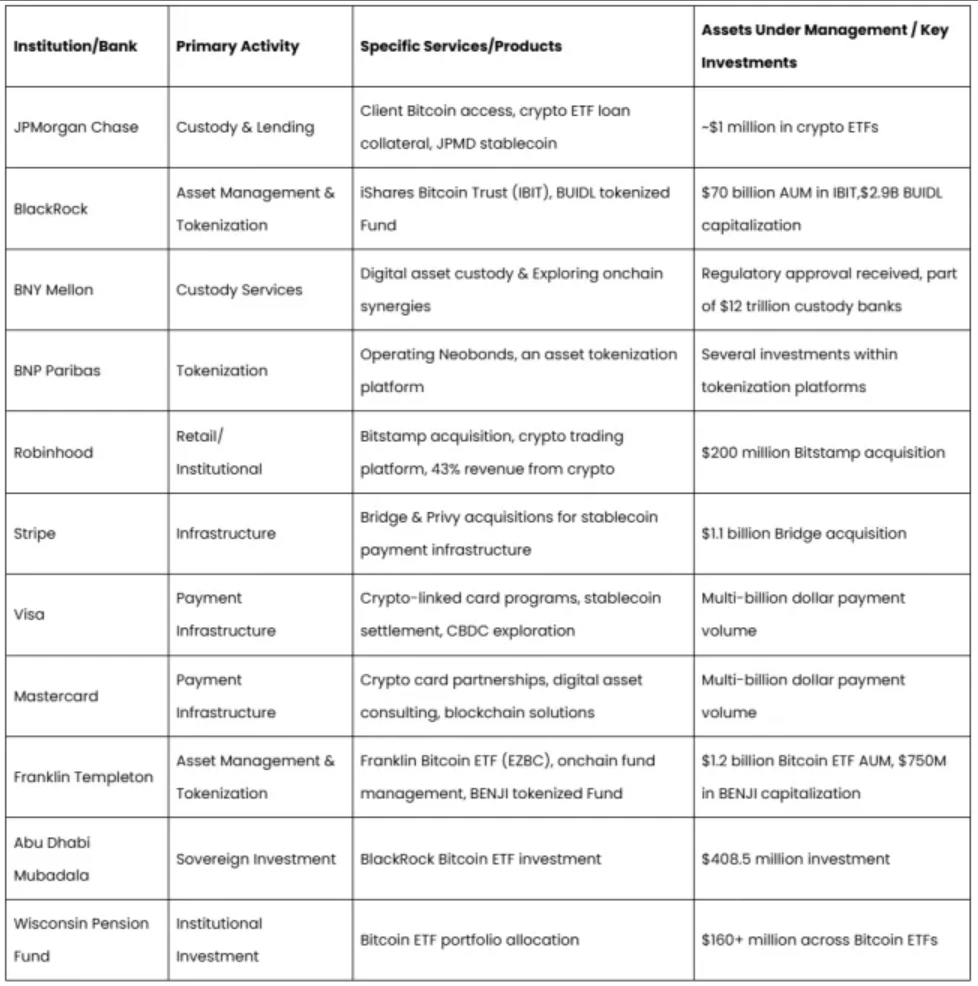

還有更多的傳統金融在推進資產上鍊和資產代幣化業務,當前的機構採用浪潮代表著多年的基礎設施建設最終走向了生產規模部署。

二、重新檢視 RWA

RWA(Real-World Assets)指透過區塊鏈技術或代幣化手段,將現實世界中的有形或無形資產(如房地產、藝術品、債券、股票、商品等)數位化並映射為區塊鏈上的數位代幣或資產。廣義上我認為,業界 RWA 主要是對應區塊鏈原生資產之外的,任何資產的鏈上化、代幣化,使其底層資產的權利歸屬,流轉與結算全部透過區塊鏈完成。

代幣化具有以下結構性優勢:

1.可程式性-智慧合約驅動的資產管理革新: 可程式性是指透過區塊鏈上的智慧合約,將資產的規則、條件和執行邏輯編碼為自動化、可驗證的程式碼。代幣化資產可嵌入分紅、贖回、質押等功能,消除人工幹預。使資產從靜態持有轉向動態管理,從人工傳輸資料演化為鏈上自動化更新。

2.結算革命-效率提升與風險控制:代幣化透過區塊鏈實現點對點的即時結算,取代傳統金融體系中困擾多年的冗長 T+ 2 清算週期。交易雙方可透過代幣直接轉移所有權,無需中心化中介,降低了交易對手風險和資本要求。

3.流動性革命-傳統金融擁抱加密的核心:代幣化透過將傳統上低流動性資產(如房地產、私募股權等)分割為標準化的小額代幣,在二級市場交易並結合逐漸成熟的 DeFi 系統,將顯著提升資產流動性。區塊鏈特有的 7* 24 交易環境進一步放大此效應。

每當一種資產上鏈,結算效率提高,閒置資產被 DeFi 使用。 「價值清算的速度越快,資金重新投入的頻率就越高,從而讓整體經濟規模進一步擴大。商業模式將不再依賴於對[流動]過程的收費,而是透過[動量]效應創造新的收益來源」(-Sumanth Neppalli)。這便是傳統金融融合加密的核心。

4.全球可及性-打破資本分散化的地理障礙:代幣化依托區塊鏈的分散特性,允許全球投資者透過網路存取代幣化資產,無需複雜的跨國中介或本地帳戶,這顯著擴大了投資者群體,同時降低了分銷成本。穩定幣的全球化應用是最好的證詞,而這趨勢正在股票市場等更多市場衍生出來。

哪些標的正在代幣化?

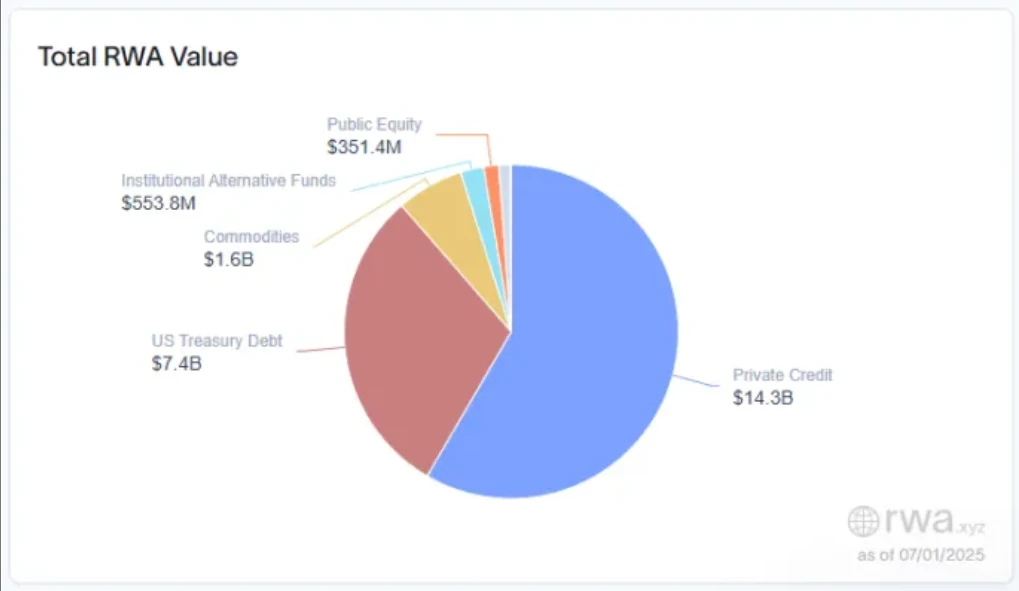

1.私人信貸-最大的 RWA 代幣化領域:和大多數的認知不同,目前私人信貸是資產代幣化規模最大的市場,總規模達 143 億美元,佔 RWA 總規模的 58.8% 。 Figure、Tradable、Maple 分別正在提供了 106 億, 20 億, 8 億的活躍貸款.

2.國債-傳統機構的代幣化起點:代幣化國債市場規模達到 74 億美元,佔 RWA 總規模的 30% ,其中具有代表性的是貝萊德的 BUIDL;富蘭克林鄧普頓的 BENJI;Superstate 的 USTB;Ondo Finance 的 USDY。傳統金融機構以代幣化國債產品為基礎,開始探索鏈上的衍生性金融產品開發和 DeFi 融合。

3.代幣化股票市場正在加速實現: 6 月 30 日,加密交易所 Kraken,Bybit 宣布透過 xStocks 推出了美國股票和 ETF 的代幣化,實現 5* 24 小時交易,雖然不是交易區塊鏈原生的股票,但是可以透過股票代幣化參與價差交易,打破了美股市場的地理邊界。而Robinhood 宣布正在 Arbitrum 區塊鏈上建立“Robinhood Chain”,旨在支持未來資產所有權的去中心化管理。這標誌著其從傳統經紀商向區塊鏈原生平台的轉型,它將股票代幣化分為三個階段,以整合區塊鏈獲得可組合性優勢。同時,Coinbase 將代幣化股票定位為“重中之重”,其首席法務官Paul Grewal 正積極爭取美國證券交易委員會(SEC) 批准其提供基於區塊鏈的股票交易服務,將利用其Base Layer 2 網路作為未來代幣化股票結算的潛在基礎設施。今年或許我們能見證這些領先者推出原生於區塊鏈的熱門股票。

4.商品代幣化以黃金為主:黃金幾乎佔代幣化商品的 100% 。 Paxos Gold (PAXG) 以約 8.5 億美元的市值領先

5.私募股權代幣化積極探索:私募股權是代幣化的終極目標,這項技術可以解決數十年來的結構性問題,改變傳統私募股權極差的流動性極差。

三、穩定幣-RWA-DeFi

穩定幣是傳統金融融入鏈上最重要的底層基礎,它使得貨幣變得可編程,去中心化,是所有鏈上金融資產流轉和結算的基礎。 Hashkey Group 董事長肖風博士與孟岩老師的訪談也曾分享「美國總統團隊和國會在穩定幣立法動機的問題上是比較坦率和透明的,第一是為了讓美國支付和金融系統現代化,第二是鞏固和增強美元的地位,在幾年內為美國國債創造數萬億美元的需求」「比特幣國家儲備對於美國來說是第二位的,美元穩定的是第一位利益的核心」。

RWA 本輪快速發展得益於機構合規在不斷探索新的融合方式,並推動數位資產市場結構法案立法,當穩定幣和市場結構法案立法完成後,大量資產將會被快速推動上鏈,交易、收益、結算等環節在原生區塊鏈上運行,以穩定幣作為基礎的貨幣單元和價值載體。

在大量的資產上鍊後,DeFi 將開始發揮作用,將新上鍊資產與越發成熟的 DeFi 協議融合,實現效率化,自動化,合規化。推動衍生性商品的創造和高流動性的收益產生與分發。本週期或許是繼 DeFi Summer 以來,整個 DeFi 生態新一輪的蓬勃發展機會。

RWA 與 DeFi 融合的案例

1、Securitize 透過 sTokens 連接 DeFi 系統:

全球最大的代幣化資產發行商 Securitize,其發行的原生代幣化證券因為合規等考慮不支持直接DeFi 協議中使用,代幣必須先存入 sVault ,鑄造出與 DeFi 兼容的版本 sTokens,便可接入現有的 DeFi 生態。

BlackRock BUIDL 與 Euler 協議: Securitize 的 sBUIDL(BUIDL 的衍生代幣)已接入 Avalanche 上的 Euler 借貸協議。持有者將 sBUIDL 存入 sToken Vault 後,可藉入其他資產,同時繼續獲得 BUIDL 的每日收益。

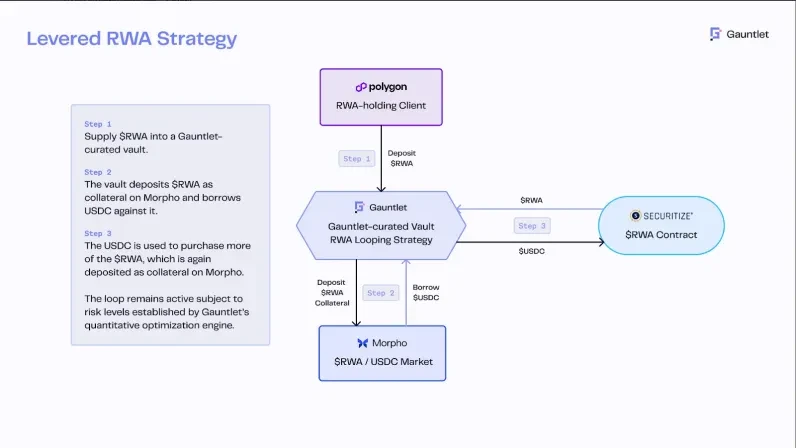

Apollo ACRED 與 Morpho 協議: ACRED 的 sToken 版本(sACRED)透過 Morpho 在 Polygon PoS 上運行,持有者可將 sACRED 作為抵押品借入 USDC,自動循環再投資以放大收益。

2、Ethena 的USDtb 融合BUIDL 獲得穩定的收益下限

Ethena 風險委員會批准在Delta 中性融資策略達到局部最小值時,將USDtb 作為主要支持資產。 USDtb 90% 的儲備持有於貝萊德的BUIDL 基金中,具有雙重功能:為中心化交易所的保證金交易提供低風險抵押品,並在不利的融資環境下提供合規的國庫敞口。

「USDe 加入USDtb 支持,間接催化了複雜的DeFi 收益策略的爆炸式增長,尤其促成了Pendle 的分割本金(PT) 和收益代幣(YT) 的穩健貨幣市場— — 傳統金融將這些工具視為利率市場。在加密衍生品融資利率變為負值或大幅壓縮的時期,USDtb 支援代幣估值和AAVE 的預言機系統至關重要,它能夠為零息債券機制提供更準確的定價模型和更安全的清算機制。

目前傳統金融機構從穩定幣出發,以代幣化國債產品為基礎,開始探索鏈上的衍生性金融產品開發和 DeFi 的合規化融合。

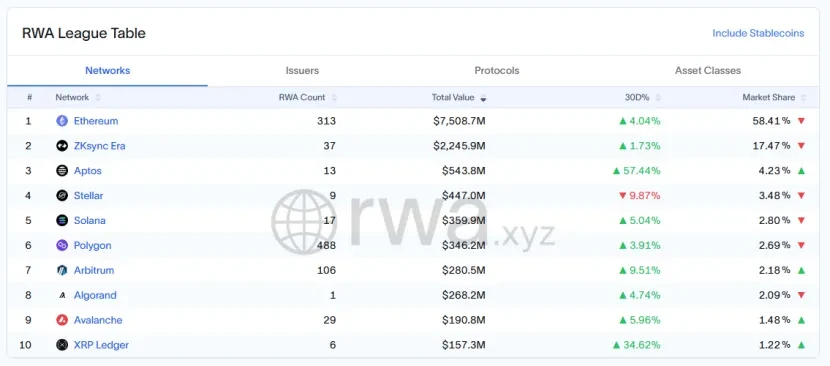

四、ETH 是目前機構的主流選擇

目前從數據來看,ETH 仍然是機構進行資產代幣化的主要公鏈,ETH 上代幣化市值 75 億美元,佔比總規模 58.41% ,ETH 的L2 ZKsync Era 上代幣化市值 22.45 億,佔比 17.47% ,其他公鏈中代幣化市值 22.45 億,佔 17.47% ,其他公鏈代幣化市值為第一. 。

從底層邏輯思考,機構首選 ETH 為資產鏈上化的主要陣地有三點原因:

1.以太坊擁有目前各公鏈中最高的安全性。累積十年的安全記錄,沒有出現過宕機等嚴重問題。當以太坊從 Pow 向 PoS 進行升級時,以太坊在不停機的情況下完成核心架構升級的能力,被形容為」在飛機飛行中更換引擎」。優秀的技術基礎與組織整合能力所展現的穩定性,符合機構進行新業務佈局的審慎原則。

2、擁有最成熟的 DeFi 生態和最好的流動性,最成熟的 DeFi 協議。最具創新的產品機制大多存在於以太坊,機構上鍊 ETH 後能夠快速連接成熟的 DeFi 系統,並享受到最好的流動性。

3.極高的去中心化和全球性業務觸達,也是大機構和全球投資的利益平衡中心。穩定幣對美國的戰略意義如此重要的原因之一是,穩定幣透過鏈上實現去中心化的全球觸達,打破了過去以政治劃分的國家貨幣壁壘,將美元等價物透過網路推向全球。資產代幣化亦是如此,例如近期的美股代幣化,使得過去無法投資交易美股的人可以繞過國家准入,透過鏈上參與美股。 ETH 得益於最好的流動性和影響力,是全球業務觸達的首選公鏈,同時得益於其去中心化的特點,是大型機構和全球投資者的利益平衡中心,主權國的大型機構都不會願意選擇一條被另一個國家完全主導控制的公鏈上去發行產品和參與大型金融活動。

看看 Etherealize 怎麼說

EF 經歷了明顯的職能分化與專業化,內部重組為三大事業群,同時將特定功能分離至外部組織,Etherealize 由此誕生。其定位為以太坊生態系統的“機構行銷和產品支柱”,專注於處理與傳統金融和華爾街的對接,以加速以太坊在機構中的採用。

Etherealize 認為 ETH 不應被評估為一隻科技股,而是一種全新類別的資產:ETH 是數位石油— — 為互聯網的新金融系統提供動力、擔保和儲備的資產

「傳統金融體係正處於從模擬基礎設施向數位原生架構結構性轉型的開端。以太坊有望成為基礎軟體層— — 類似於一個作業系統,例如微軟 Windows — — 全球新的金融系統將在此之上構建。

當這一切實現時,ETH 將成為一個綜合性全球平台的基礎資產,該平台將涵蓋金融、代幣化、身分、運算、人工智慧等領域的未來。這種固有的複雜性使得 ETH 更難界定,特別是相對於像比特幣這樣簡單的價值儲存資產而言— — 但這也使得 ETH 在戰略上更具價值,並意味著 ETH 擁有更大的長期潛力”

同時,ETH 不僅僅是一種加密貨幣,它是一種多功能資產,其作用包括:計算燃料;附帶收益的價值儲存資產;原始結算抵押品;通貨緊縮資產;代幣化經濟增長的體現:儲備交易對:戰略儲備資產。

因此,ETH 無法透過折現現金流法進行準確估價。相反,ETH 必須從策略價值儲存和效用驅動稀缺性的角度來看待。 ETH 為數位經濟提供動力、保障數位經濟的安全、從數位經濟的成長中獲取價值、由於其供應動態和發行上限、具有內在的稀缺性。隨著全球經濟向代幣化基礎設施轉型,ETH 將變得不可或缺,不僅作為燃料,更是未來金融體系貨幣和結算層的原生資產。

為什麼 ETH 會落後於 BTC?

答案很簡單:比特幣的敘事已被機構接受,而以太坊的敘事還沒有。相較之下,以太坊的價值主張更難界定— — 並非因為它較弱,而是因為它更廣泛。比特幣是一種單一用途的價值儲存資產,而以太坊則是支撐整個代幣化經濟的可程式基礎。

加速 ETH 重新定價的進程正在發生:

1. 需求激增:機構層級已開始大規模快速採用和部署以太坊上的代幣化資產和金融基礎設施,本文的數據已是證明。

2. 原生加密收益需求加速:當機構大規模以 ETH 為基礎進行建設的趨勢下,以太坊的 ETF 質押便只是時間問題,機構實物申購/贖回模式的出現,也將大幅提升機構對 ETH 質押收益的興趣。

3. 策略性囤積 ETH:以太坊生態系統內正在掀起一場將 ETH 作為貨幣溢價價值儲存資產進行囤積的競爭。近日美股上市公司 Bitmine Immersion Technologies 募資了 2.5 億美元啟動 ETH 財務策略,推動其股價兩日由 4 美金漲至最高 74 美金,漲幅高達 180% +。

4. ETH 作為機構資金資產:ETH 的獨特特性— — 原始抵押品、中立性、收益和全球效用— — 使其成為機構和全球範圍內首選的資金儲備資產。

簡單總結,ETH 並不是機構進入區塊鏈長期的唯一選擇,但當下大規模資產上鏈最適解。結合資料、實例,底層邏輯和近期 Big News 來看,ETH 被重新重視的趨勢山雨欲來。

參考文獻

1、《Beyond Stablecoins》

2、《Real-World Assets in Onchain Finance Report》

3、《The Bull Case for ETH》

4.《對話蕭風博士:美元穩定幣與 RWA》