一、Pump 估值 40 億發幣

7 月 9 日 Pump.fun 正式宣布推出平台代幣 PUMP。 PUMP 最大供應量為 1 兆枚,根據官方揭露消息 33% 的代幣將會用於首次代幣發行募資。其中私募輪與公募輪代幣統一定價為$ 0.004/枚,整體估值達到 40 億美元並將在首次代幣發行中全部釋放。這意味著 PUMP 開盤後至少有高達 13.2 億美元的潛在拋壓。截至 7 月 11 日,其在 Hyperliquid 和幣安盤前交易價格約為$ 0.0051 ,較募資價格溢價約 22% 。

Pump.fun 宣布發幣的那一刻,給本已緊繃的鏈上情緒再添壓力。當前市場面臨流動性緊縮和情緒低迷,Pump.fun 作為 MEME 發射平台的龍頭,其日收入與用戶活躍度對比巔峰時期顯著下滑,市場份額亦被新的競品逐漸蠶食。在此背景下,其高估值公募普遍被認為有結構性問題:代幣沒有實際價值、前期拋壓較大、團隊解鎖方案缺乏透明度且於山寨幣下行週期中明顯透支估值。此外由於 Pump.fun 團隊先前持續將獲取的手續費收益拋售套現而並非回補社區的行為導致許多人擔憂,這輪高估值募資更像是一次退出流動性操作而非項目的長期發展計劃,團隊缺乏繼續支撐市場的動機和能力。

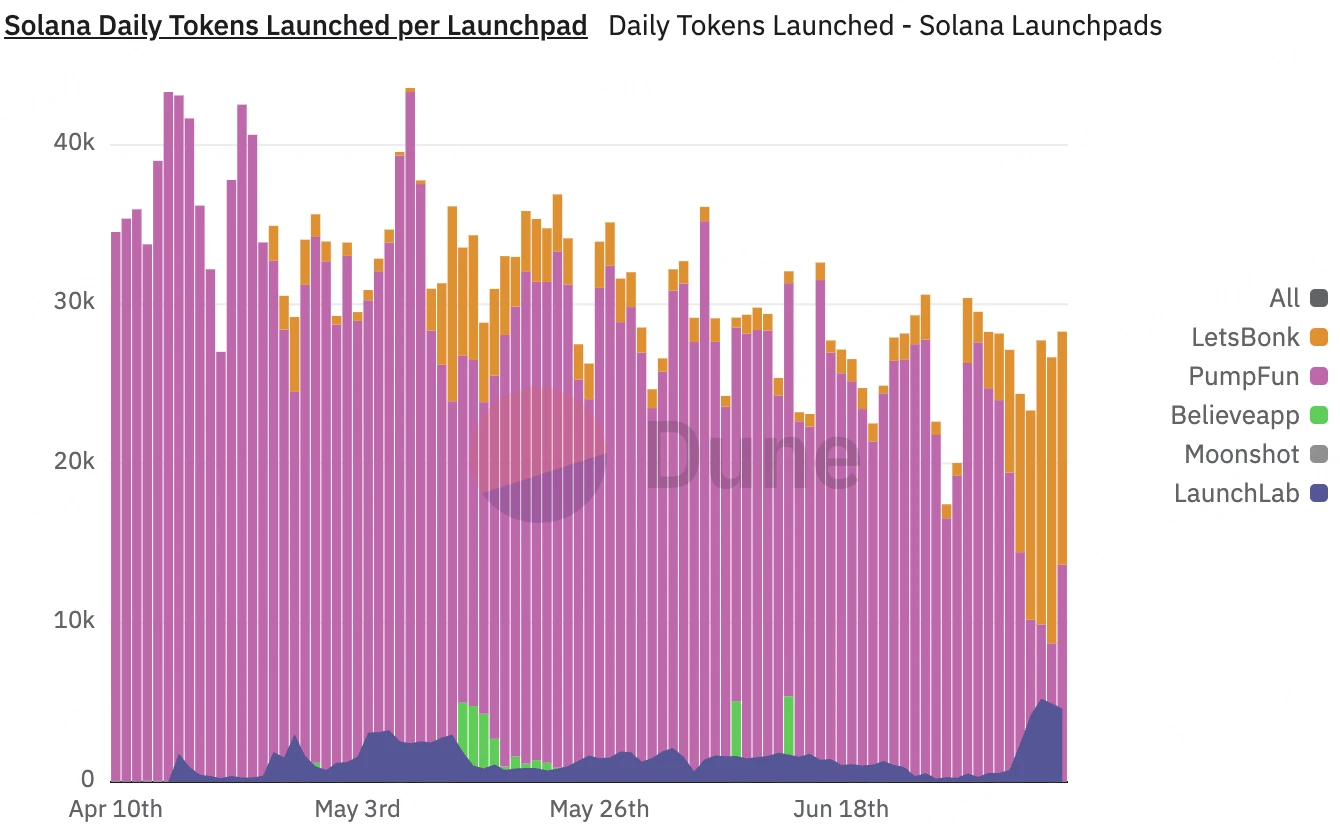

自 2024 年 1 月上線以來,Pump.fun 已累積收入近 6.7 億美元,其中單日手續費高峰則接近700 萬美元。這曾讓一度壟斷 Solana 生態 MEME 代幣發射平台的霸主地位。然而,就在 PUMP 即將發行之際,競爭對手 letsbonk.fun 強勢崛起。 letsbonk.fun 以 15, 600 次代幣發行超過 Pump.fun 的 11, 500 次,以 49.8% 的市場份額顛覆前者 40.9% 的壟斷地位,這是自 2024 年 1 月以來,Pump. MEfun 市場上被超越在 SolanaME 市場份額。儘管隨後 Pump.fun 重新回到市場第一的位置,但這次被超越的經歷引發了市場對其壟斷地位的質疑,也顯示出其在短期內存在被其他平台替代的可能性。

資料來源: Dune

二、PUMP 代幣經濟介紹

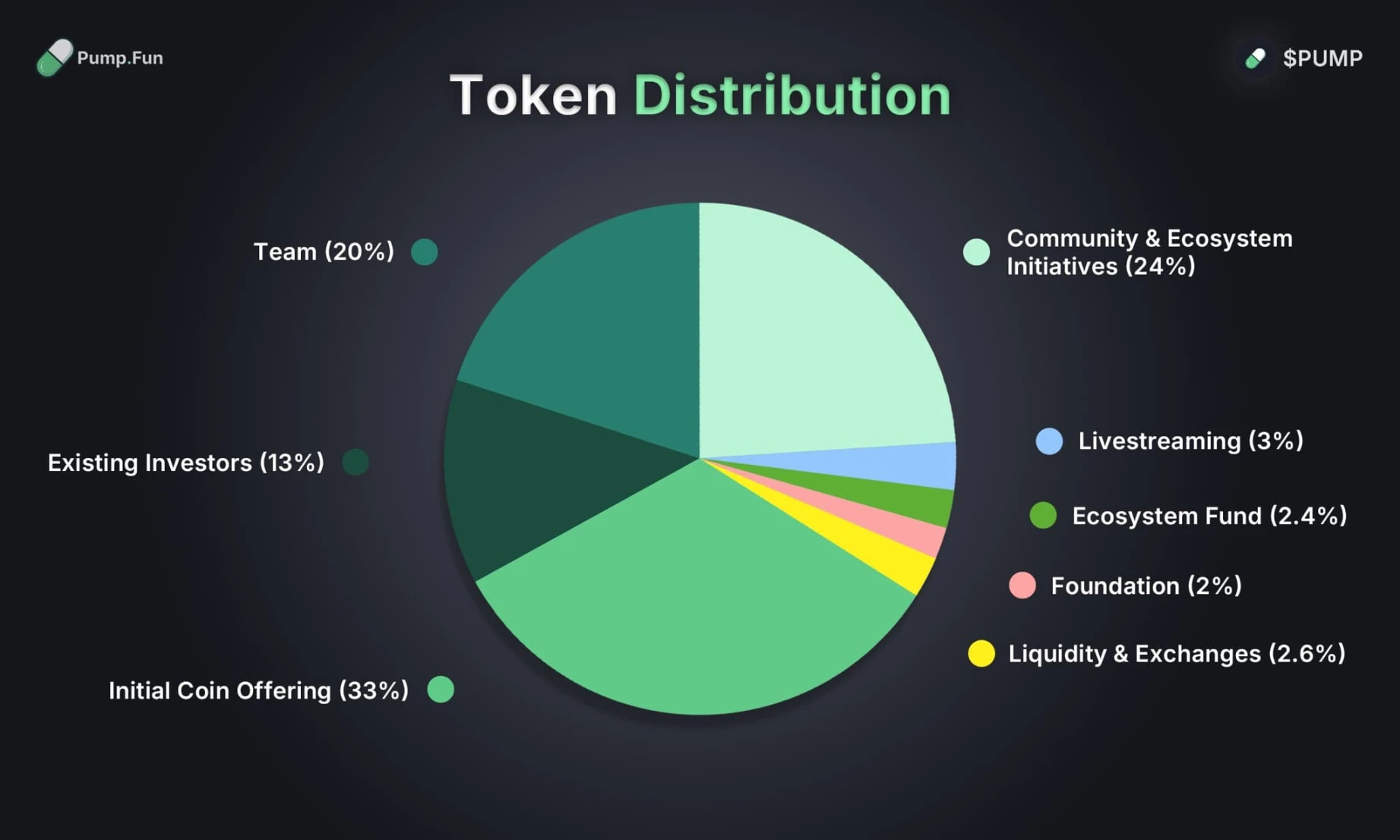

33% 將在首次代幣發行中出售

24% 分配給社區和生態系統計劃

20% 分配給團隊

2.4% 用於生態系基金

2% 用於基金會

13% 給現有投資者

3% 分配給直播

2.6% 用於流動性+ 交易所

PUMP 代幣相關訊息

PUMP 代幣銷售:

代幣發行募集總供應量的 33% 。私募輪佔 18% (面向機構進行私募),公募輪佔 15% (6 個中心化交易所公開募資)。兩輪募資價格均為 0.004 美元/枚,總估值 40 億美,所有代幣在上線首日全額解鎖。

時間安排:

開始時間:2025 年 7 月 12 日(週六)UTC 14: 00

結束時間: 2025 年 7 月 15 日(週二)UTC 14: 00 或代幣售罄,以先到者為準

代幣發放:銷售結束後48 – 72 小時內發放,並在發放後48 – 72 小時內可自由轉賬

參與要求:

必須完成KYC 實名認證

美國、英國及其他受限司法轄區居民禁止參與

PUMP 代幣的用途:

$PUMP 是pump.fun 平台代幣,其唯一用途是推廣 pump.fun 平台,並不具備股權、收益權、投票權、平台費用等分割權利。

代幣銷售收益用途:用於平台的營運儲備或用於支付服務提供者費用。

資料來源: Pump.fun

三、競品分析

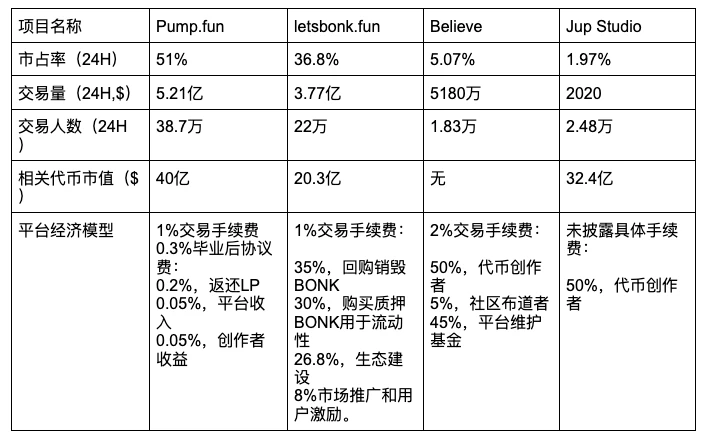

註: 7 月 10 日,近 24 小時資料來源: Jupiter

從市場份額與交易活躍度看 Pump.fun 目前仍保持領先地位,但是由於 letsbonk.fun 等競品的迅速崛起,Pump.fun 的市場主導地位正在被蠶食。此外在代幣經濟模型這一核心競爭力層面,Pump.fun 的平台代幣 PUMP 有明顯缺陷。官方明確表示,PUMP 的唯一用途是用於平台的推廣與傳播,該代幣不具備任何經濟權益——包括但不限於平台所有權、利潤分成、治理權或手續費返還等,這使得其內在價值基礎接近於零,基本上屬於「純敘事型」代幣。缺乏價值支撐的代幣難以激勵長期持有,也削弱了用戶與平台之間的利益綁定關係。

相較之下,競爭對手letsbonk.fun 在代幣機制設計上更具結構性優勢。雖然其BONK 代幣同樣未賦予持有者平台股權,但透過引入經濟循環與通縮模型建構了較強的價值支撐邏輯:平台將每筆交易 1% 手續費中的35% 用於市場回購並銷毀BONK,同時將30% 注入 BONK 的流動性池,形成自動做市機制,提升流動性深度。此類通貨緊縮與流動性雙機制有效增強了BONK 代幣的持有吸引力與價格支撐能力。此外,在治理與社群參與機制上,其他平台也正在建構更完善的代幣價值閉環。例如,Jupiter Studio 的官方代幣 JUP,除了具備社群治理功能,還支援質押獲得平台激勵,形成一定程度的「治理-利益」連結。與 PUMP 的「空殼屬性」相比,JUP 與 BONK 的機制在賦能用戶、建構平台共識方面更具長遠競爭力。

四、總結

在山寨市場環境低迷以及 Pump.fun 本身近期表現不佳的背景下,其平台代幣發行計劃注定會飽受市場關注與爭議。目前看來 PUMP 代幣存在的主要風險如下:

第一,儘管其長期佔據賽道龍頭地位,但近期市場份額多次被競品如 letsbonk.fun 超越。在市場競爭加劇的背景下,Pump.fun 仍選擇以高達 40 億美元的估值發行平台代幣,估值水準顯著高於競品BONK(20 億美元),令市場對其定價合理性產生質疑;

第二,PUMP 的代幣模型有明顯缺陷:不具備任何治理權、收益分成或費用返還機制等基本經濟權益,僅依靠品牌敘事來支撐其價值,這導致中長期缺乏持幣誘因。因此,PUMP 更像是一種「純敘事型」代幣,市場普遍認為其發幣意圖更偏向團隊套現退出,而非推動平台長期建設;

第三,在宏觀市場層面,儘管比特幣近期再創新高,帶動整體風險偏好回升,但山寨幣市場仍處於流動性偏緊狀態,截止 7 月 11 日根據 CMC 數據顯示,山寨幣市值回到今年 5 月的 1.3 萬億,當前市場並沒有出現結構性變化(數據來源: CMC )。因此用戶對高估值、高拋壓的代幣依然保持著謹慎的態度。在缺乏足夠敘事空間與資金接力的條件下,PUMP 面臨較高的破發風險;

第四,Pump.fun 此次公募輪額度高達 6 億美元,遠超行業常規,絕大多數潛在買家預計將透過一級市場直接認購,導致二級市場買盤嚴重不足。同時,代幣開盤即解鎖 33% 給一級融資者(約 13.2 億美元),在市場缺乏持續接力資金的情況下,開盤後早期投資者的拋售將會進一步加劇短期內的價格壓力與流動性風險。

整體而言,Pump.fun 此輪發幣雖然延續了其品牌影響力,但在市場競爭日益激烈、代幣機制缺乏支撐、資金情緒趨於保守的多重壓力下,其高估值與高拋壓的結構極易放大市場的不確定性。未來 PUMP 的表現,很大程度上將取決於專案方是否能在二級市場壓力釋放之後,及時建立更永續的代幣價值體系,並透過產品創新或生態整合,重新強化其市場主導地位與用戶信心。

風險提示:

所提供的資訊僅供參考,不應被視為購買、出售或持有任何金融資產的建議。所有資訊均真誠提供。然而,我們不對此類資訊的準確性、充分性、有效性、可靠性、可用性或完整性作出任何明示或暗示的陳述或保證。

所有加密貨幣投資(包括收益)本質上都具有高度投機性,並涉及重大損失風險。過去、假設或模擬的表現不一定代表未來的結果。數位貨幣的價值可能上漲或下跌,購買、出售、持有或交易數位貨幣可能存在重大風險。您應該根據個人投資目標、財務狀況和風險承受能力,仔細考慮交易或持有數位貨幣是否適合您。 BitMart 不提供任何投資、法律或稅務建議。