1. บทนำ: จากเครื่องมือการชำระเงินสู่ศูนย์กลางการทำงานร่วมกันอัจฉริยะ

ณ จุดบรรจบระหว่าง Web3 และปัญญาประดิษฐ์ (AI) การชำระเงินผ่านคริปโตกำลังถูกนิยามใหม่ ในอดีต คริปโตมีหน้าที่หลักในการถ่ายโอนมูลค่า แต่ปัจจุบันกำลังพัฒนาไปสู่ศูนย์กลางการดำเนินงานของ เศรษฐกิจ AI ที่เชื่อมโยงข้อมูล พลังการประมวลผล ผู้ใช้ และสินทรัพย์เข้าด้วยกันในเครือข่ายความร่วมมืออัจฉริยะ

หลักการสำคัญเบื้องหลังแนวโน้มนี้คือ AI มอบความสามารถในการตัดสินใจแบบไดนามิกให้กับระบบการชำระเงิน ขณะที่บล็อกเชนมอบสภาพแวดล้อมการดำเนินการที่เชื่อถือได้ ทั้งสองผสานรวมกันเป็นวงจรปิดของ “ข้อมูลบนเชน - การประมวลผลอัจฉริยะ - การชำระเงินอัตโนมัติ” ซึ่งไม่เพียงแต่จะปรับเปลี่ยนประสิทธิภาพและโครงสร้างของระบบการชำระเงินเท่านั้น แต่ยังเปิดพื้นที่จินตนาการใหม่ๆ สำหรับนวัตกรรมโมเดลธุรกิจ การสร้างกลไกจูงใจผู้ใช้ใหม่ และการเปลี่ยนผ่านสู่ดิจิทัลแบบออฟเชน

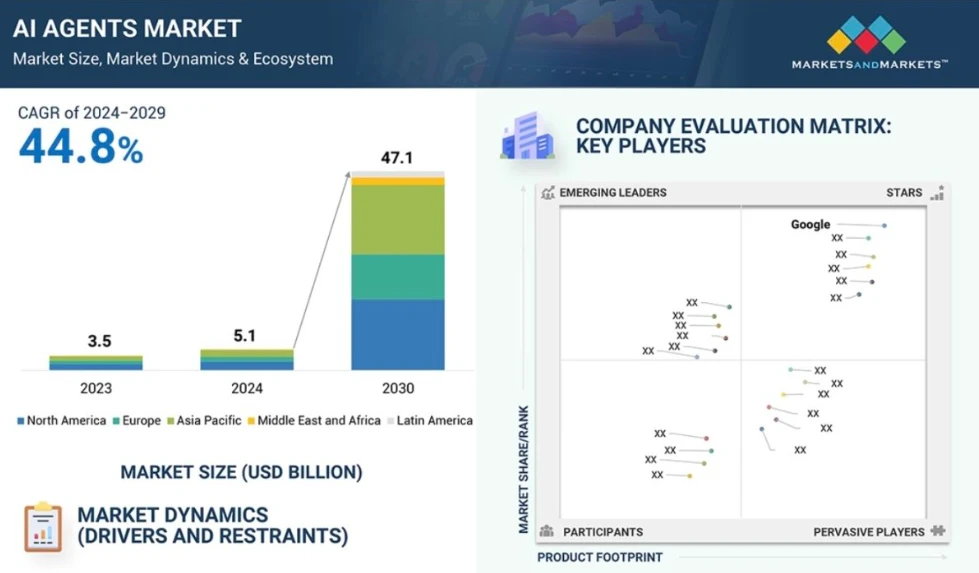

ตามข้อมูลของ MarketsandMarkets ตลาด AI Agent จะมีมูลค่าถึง 47,100 ล้านดอลลาร์สหรัฐในปี 2030 และการชำระเงินแบบเข้ารหัสจะกลายเป็นโครงสร้างพื้นฐานและเส้นเลือดใหญ่ทางเศรษฐกิจของระบบนิเวศใหม่นี้

2. กลไกการบูรณาการ: เหตุใดจึงมีการจัดตั้งระบบชำระเงิน AI+Crypto ขึ้นมา?

เหตุผลที่การผสานรวม AI และการชำระเงินแบบเข้ารหัสอย่างลึกซึ้งกลายเป็นกระแสนิยมที่ได้รับการยอมรับอย่างกว้างขวางในกระบวนทัศน์ใหม่นี้ ไม่เพียงแต่เป็นเพราะทั้งสองเทคโนโลยีนี้เป็นผู้นำในวงจรเทคโนโลยีเท่านั้น แต่ยังเป็นเพราะการประสานงานระดับสูงในตรรกะการดำเนินงาน โหมดการดำเนินการ และโครงสร้างมูลค่า ในระบบการเงินแบบดั้งเดิม การชำระเงินคือจุดสิ้นสุดของระบบหักบัญชีแบบรวมศูนย์ แก่นแท้ของมันคือพฤติกรรมกึ่งการบริหารที่เน้นที่ สิทธิ์ในการควบคุมบัญชี และไม่มีพื้นที่สำหรับตัวแทนอัจฉริยะในระบบ ในบริบทของ AI โดยเฉพาะอย่างยิ่งระบบตัวแทนที่ขับเคลื่อนด้วยโมเดลขนาดใหญ่ โหมดการทำงานของมันจำเป็นต้องมีอินเทอร์เฟซการชำระเงินที่เปิดกว้าง เป็นระบบอัตโนมัติ และมีการพึ่งพาน้อยที่สุด ซึ่งการชำระเงินแบบเข้ารหัสได้กลายเป็นโซลูชันที่เหมาะสมที่สุดสำหรับความต้องการนี้

จากมุมมองพื้นฐาน ความสามารถหลักของ AI คือการประมวลผลเชิงตรรกะ การคาดการณ์พฤติกรรม และการดำเนินกลยุทธ์โดยอิงจากข้อมูลนำเข้า การชำระเงินเป็นช่องทางตรงสำหรับการดำเนินกลยุทธ์ หากตัวแทนไม่สามารถเรียกใช้ช่องทางการชำระเงินได้ ความเป็นอิสระของช่องทางการชำระเงินจะสิ้นสุดลงในขั้นตอนการให้เหตุผล หากระบบการชำระเงินไม่สามารถตอบสนองต่อข้อมูลป้อนกลับของตัวแทนได้ ก็จะไม่สามารถปรับเส้นทางการดำเนินการให้เหมาะสมแบบไดนามิกได้ เมื่อเทียบกับการอนุญาตสิทธิ์หลายรายการ การประมวลผลที่ล่าช้า และข้อจำกัดด้านบัญชีของระบบการชำระเงินแบบดั้งเดิม การชำระเงินแบบเข้ารหัสมีคุณสมบัติการเขียนโปรแกรมในตัวและไม่ต้องขออนุญาต ซึ่งช่วยให้ AI สามารถสร้างและใช้งานกระเป๋าเงิน ลงนามธุรกรรม เรียกใช้สัญญา กำหนดวงเงิน และแม้แต่การชำระเงินข้ามเครือข่ายได้โดยตรง กระบวนการทั้งหมดสามารถเกิดขึ้นได้อย่างโปร่งใสบนเครือข่ายโดยไม่ต้องอาศัยการแทรกแซงของมนุษย์ การประสานงานของชั้นกลไกนี้เป็นครั้งแรกที่ “เครื่องจักรคือผู้ใช้” ถูกสร้างขึ้นอย่างแท้จริงในชั้นการดำเนินการชำระเงิน

ยิ่งไปกว่านั้น การชำระเงินแบบออนเชนไม่ได้เป็นเพียงการเติมเต็มพฤติกรรมเท่านั้น แต่ยังเป็นผลลัพธ์ของข้อมูลอีกด้วย แต่ละธุรกรรมจะถูกเขียนลงในฐานข้อมูลสถานะที่ตรวจสอบได้ ซึ่งกลายเป็นข้อมูลสำคัญสำหรับการปรับปรุงพฤติกรรมของโมเดล AI ในภายหลัง AI สามารถทำซ้ำภาพผู้ใช้อย่างต่อเนื่องโดยพิจารณาจากความถี่ของธุรกรรม เวลา จำนวนเงิน ประเภทสินทรัพย์ และมิติอื่นๆ เพื่อสร้างแรงจูงใจส่วนบุคคล การประเมินความเสี่ยง หรือกลยุทธ์การโต้ตอบ ยกตัวอย่างเช่น ในกรณีของ Boba Guys ระบบ Crossmint ที่ขับเคลื่อนด้วย AI สามารถสร้างกระบวนการต่างๆ ขึ้นมาใหม่โดยอัตโนมัติ เช่น คะแนนสะสม การแจกส่วนลด และคำแนะนำการชำระเงิน โดยการระบุเส้นทางพฤติกรรมผู้ใช้ ทำให้ การชำระเงิน ไม่ใช่ผลลัพธ์แบบปิดอีกต่อไป แต่เป็นจุดส่งต่อสำหรับวงจรเปิด ในโมเดลนี้ การชำระเงินคือข้อมูล การชำระเงินคือผลป้อนกลับ และการชำระเงินคือแรงจูงใจอัจฉริยะ

สิ่งที่น่าสังเกตยิ่งกว่าคือ ระบบจูงใจได้ผ่านการเปลี่ยนแปลงเชิงคุณภาพหลังจากการผสานรวม AI และการชำระเงินแบบเข้ารหัส ระบบจูงใจแบบดั้งเดิมมักยึดตามกฎเกณฑ์ตายตัว พารามิเตอร์แบบรวมศูนย์ และการตัดสินแบบคงที่ และยากต่อการปรับให้เข้ากับรูปแบบพฤติกรรมผู้ใช้ที่ซับซ้อน การนำ AI มาใช้ทำให้กลไกจูงใจมีความสามารถในการปรับเปลี่ยนแบบไดนามิก เช่น การเปลี่ยนแปลงอัตราการแลกคะแนนตามกิจกรรมของผู้ใช้ การประเมินอัตรายกเลิกบริการโดยอัตโนมัติตามระยะเวลาการเข้าพัก และการให้รางวัลสำหรับการรักษาลูกค้า และแม้แต่การกำหนดราคาบริการที่แตกต่างกันตามการมีส่วนร่วมของผู้ใช้ พฤติกรรมจูงใจทั้งหมดนี้สามารถดำเนินการได้โดยอัตโนมัติผ่านสัญญาอัจฉริยะ ผสานกับความสามารถในการกระจายและการสร้างสกุลเงินดิจิทัลแบบดั้งเดิม ซึ่งช่วยลดต้นทุนการดำเนินงานและเพิ่มประสิทธิภาพการโต้ตอบได้อย่างมาก

จากมุมมองของสถาปัตยกรรมระบบ การผสานรวม AI และการชำระเงินแบบเข้ารหัสนำมาซึ่ง ความสามารถในการผสมผสาน และ ความสามารถในการตีความ ที่ไม่เคยมีมาก่อน ระบบการชำระเงินแบบดั้งเดิมเป็นโครงสร้างแบบกล่องดำปิดที่ระบบอัจฉริยะภายนอกเข้าถึงได้ยากและไม่สามารถตรวจสอบพฤติกรรมของระบบได้ ความสามารถในการตรวจสอบและอินเทอร์เฟซแบบโมดูลาร์ของการชำระเงินแบบออนเชนทำให้ระบบนี้เป็นกลไกพฤติกรรมที่สามารถฝังตัว เรียกใช้งาน และตรวจสอบย้อนกลับได้สำหรับระบบ AI Agent โปรโตคอลการชำระเงินแบบใหม่ที่ AEON นำเสนอยังช่วยให้ AI Agent สามารถเปลี่ยนเส้นทางการชำระเงินโดยอัตโนมัติตามเนื้อหางาน สถานะเครือข่าย และกลยุทธ์อัตราค่าบริการ และดำเนินการเรียกสินทรัพย์ข้ามเชนและยืนยันธุรกรรมได้โดยอัตโนมัติ ภายใต้กลไกนี้ การชำระเงินไม่ได้เป็นผลมาจากเส้นทางเดียวอีกต่อไป แต่เป็นโหนดกระบวนการสำหรับเกมกลยุทธ์การทำงานร่วมกันและการดำเนินการอย่างชาญฉลาด ซึ่งเป็นส่วนสำคัญในการสร้าง เศรษฐกิจของเครื่องจักร ในระดับที่สูงขึ้น

โดยทั่วไปแล้ว การผสานรวมระบบชำระเงิน AI+Crypto ไม่ใช่การต่อยอดทางเทคนิค แต่เป็นการผสานรวมตรรกะการดำเนินงานภายในเข้าด้วยกัน AI ต้องการระบบการชำระเงินแบบเปิดแบบเรียลไทม์ที่สามารถรับข้อมูลป้อนกลับได้ เพื่อให้เกิดการตัดสินใจที่เป็นอิสระ ในขณะที่ระบบการชำระเงินแบบเข้ารหัสต้องการความสามารถในการเรียกและเรียนรู้อย่างต่อเนื่องของหน่วยงานอัจฉริยะ เพื่อก้าวไปสู่เส้นทางการพัฒนาจาก ธุรกรรมสู่การเติบโต การทำงานร่วมกันระหว่างทั้งสองกำลังก่อให้เกิด เศรษฐกิจการดำเนินการอัจฉริยะ รูปแบบใหม่ การชำระเงินไม่ใช่พฤติกรรมแบบจุดเดียวอีกต่อไป แต่เป็นวงจรปิดของระบบที่มีการตอบสนองแบบไดนามิก การพัฒนาอย่างต่อเนื่อง และแรงจูงใจจากการทำงานร่วมกัน ในอนาคต แอปพลิเคชัน Web3 แพลตฟอร์ม AI สถานการณ์ค้าปลีก หรือแม้แต่เครือข่ายสังคมออนไลน์ใดๆ ก็สามารถรวมศูนย์กลางการชำระเงินอัจฉริยะนี้ไว้ด้วยกัน เพื่อให้พฤติกรรมอัตโนมัติมีตรรกะทางการเงิน และการหมุนเวียนมูลค่ามีมิติทางปัญญา นี่คือรากฐานอันลึกซึ้งสำหรับการสร้าง การชำระเงินแบบเข้ารหัส AI+ และเสาหลักสำหรับการก้าวสู่กระบวนทัศน์ใหม่

3. การวิเคราะห์กรณีโครงการหลัก: เส้นทางการนำไปใช้จริงของการชำระเงินแบบเข้ารหัสด้วย AI

1. Crossmint + Boba Guys: การเปลี่ยนแปลงกระบวนทัศน์การค้าปลีกจากเครื่องมือการชำระเงินไปสู่วงจรปิดที่สร้างแรงจูงใจให้กับผู้ใช้

ท่ามกลางกระแส Web3 และการผสานรวมระบบค้าปลีกแบบดั้งเดิม โครงสร้างพื้นฐานการชำระเงินของ Crossmint ได้สร้างพอร์ทัลการชำระเงินแบบออนเชนที่ใช้งานได้จริงและนำไปปฏิบัติจริงสำหรับบริษัทที่ไม่ใช่คริปโตเนทีฟหลายแห่ง ความร่วมมือกับ Boba Guys แบรนด์ชานมสัญชาติอเมริกันถือเป็นเรื่องปกติ ปัญหาหลักที่ Boba Guys เผชิญคือข้อมูลการชำระเงินแบบดั้งเดิมไม่สามารถเปิดใช้งานโปรแกรมสะสมคะแนนได้อย่างมีประสิทธิภาพ ขาดคำแนะนำเฉพาะบุคคลและแรงจูงใจแบบไดนามิก ส่งผลให้ผู้ใช้ยกเลิกบริการจำนวนมากและมีอัตราการซื้อซ้ำต่ำ Crossmint ได้สร้างระบบสมาชิกการชำระเงินออนเชนที่ขับเคลื่อนด้วย Solana และระบบสมาชิก AI ขึ้นมา เมื่อผู้ใช้สั่งซื้อ พวกเขาจะสร้างกระเป๋าเงินแบบไม่มีผู้ดูแล กระบวนการธุรกรรมจะถูกบันทึกอย่างโปร่งใสบนเชน และผู้ใช้ไม่จำเป็นต้องเข้าใจกระเป๋าเงิน Gas หรือคริปโตอีกต่อไป ข้อมูลการใช้งานทั้งหมดจะถูกอัปโหลดแบบเรียลไทม์ จากนั้นระบบ AI จะวิเคราะห์โปรไฟล์ของผู้ใช้และผลักดันกลยุทธ์ส่วนลดและแลกคะแนนที่ปรับแต่งตามความต้องการ

ในกระบวนการนี้ AI ไม่ได้เป็นเพียงเครื่องมือแนะนำเท่านั้น แต่ยังเป็นตัวกลางระหว่างการตลาดและการชำระเงินอีกด้วย ไม่ว่าจะเป็นใครควรได้รับสิ่งจูงใจ รูปแบบใดของสิ่งจูงใจ และเมื่อใดที่ควรได้รับ ทั้งหมดนี้จะถูก AI ตัดสินใจโดยอัตโนมัติหลังจากวิเคราะห์ความชอบและพฤติกรรมของผู้บริโภคในอดีต โปรแกรมสะสมคะแนนไม่ได้เป็นเพียงกลไกการให้คะแนนแบบคงที่อีกต่อไป แต่ได้กลายเป็นระบบอัจฉริยะที่พัฒนาตัวเองได้อย่างมีพลวัต สามเดือนหลังจากการเปิดตัว โปรแกรมนี้มียอดสมาชิกลงทะเบียนมากกว่า 15,000 ราย จำนวนสมาชิกที่ภักดีในร้านค้าเพิ่มขึ้น 244% และการบริโภคต่อหัวเพิ่มขึ้นมากกว่าผู้ที่ไม่ใช่สมาชิกถึง 3.5 เท่า โมเดลนี้พิสูจน์ให้เห็นถึงความสามารถในการแปลงสกุลเงินจริงของ AI + Crypto Payment ในสถานการณ์การบริโภคประจำวันเป็นครั้งแรก และยังสร้างแบบจำลองที่สามารถนำไปประยุกต์ใช้กับธุรกิจที่มีการบริโภคบ่อยครั้ง เช่น ร้านสะดวกซื้อ ฟิตเนส และร้านกาแฟ โดยการชำระเงินคือปฏิสัมพันธ์ พฤติกรรมคือแรงจูงใจ และแบบ on-chain คือความไว้วางใจ

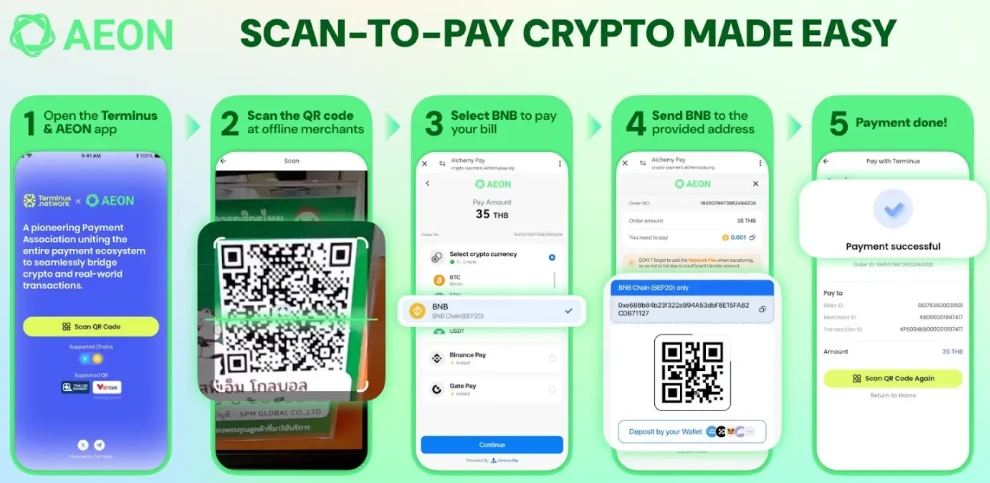

2. AEON: การสร้างโปรโตคอลการดำเนินการชำระเงินแบบเข้ารหัสดั้งเดิมสำหรับตัวแทน AI

AEON เป็นโปรโตคอลการชำระเงินแบบเข้ารหัสขั้นพื้นฐานสำหรับนักพัฒนาและแพลตฟอร์มเทคโนโลยี จุดเด่นอยู่ที่การออกแบบเฉพาะสำหรับตัวแทน AI โดยมีเป้าหมายเพื่อให้ตัวแทนอัจฉริยะมีความสามารถในการดำเนินการตามมูลค่าที่แท้จริงและน่าเชื่อถือ ซึ่งแตกต่างจากระบบการชำระเงินของ Web2 ซึ่งอาศัยบัญชีกลาง เกตเวย์การชำระเงิน และการตรวจสอบสิทธิ์ แนวคิดการออกแบบของ AEON คือการอนุญาตให้ตัวแทนแต่ละรายสามารถจัดการสิทธิ์การชำระเงินของตนเองได้อย่างอิสระ เรียกสินทรัพย์บนเครือข่ายได้อย่างชาญฉลาด และสลับเส้นทางการชำระเงินที่เหมาะสมระหว่างเครือข่ายต่างๆ ได้อย่างอิสระ ผู้ใช้สามารถออกคำสั่งต่างๆ เช่น จองตั๋ว และ ขึ้นแท็กซี่ ไปยัง AI ผ่านคำสั่งภาษาธรรมชาติ ตัวแทนจะแปลงความหมายของงานเป็นความตั้งใจในการชำระเงิน และดำเนินการสร้างการชำระเงิน ตัดสินสินทรัพย์ กำหนดเส้นทางระหว่างเครือข่าย และกระจายธุรกรรมผ่าน AEON โดยอัตโนมัติ กระบวนการทั้งหมดไม่จำเป็นต้องมีการแทรกแซงจากผู้ใช้

อิออนได้สร้างชุดเส้นทางอัจฉริยะของ การจดจำเจตนาการชำระเงิน + การดำเนินการชำระเงินแบบหลายเครือข่าย ซึ่งช่วยให้ AI สามารถตัดสินใจนโยบายได้อย่างอิสระโดยอิงจากข้อมูลแบบเรียลไทม์ และระบุตัวตนของผู้รับชำระเงิน นอกจากนี้ กรอบการทำงานร่วมกันแบบ ตัวแทนถึงตัวแทน ที่อิออนสร้างขึ้นยังช่วยให้ตัวแทน AI หนึ่งรายทำหน้าที่เป็นผู้ผลิตข้อมูล และอีกตัวแทนหนึ่งทำหน้าที่เป็นผู้ดำเนินการชำระเงิน ทำให้เกิดเครือข่ายงานอัตโนมัติแบบกระจายอำนาจอย่างแท้จริง ตัวอย่างเช่น ตัวแทนแนะนำโรงแรมจะค้นหาโรงแรม และตัวแทนชำระเงินอีกรายจะดำเนินการชำระเงินให้เสร็จสิ้น อิออนเชื่อมโยงทั้งสองช่องทางเข้าด้วยกันเป็นช่องทางการชำระเงิน เพื่อสร้างต้นแบบแรกของระบบเศรษฐกิจแบบร่วมมือทางเครื่องจักรให้เสร็จสมบูรณ์ ปัจจุบัน อิออนได้นำระบบการชำระเงินด้วยคิวอาร์โค้ดไปใช้ในหลายพื้นที่ของเวียดนาม ครอบคลุมถึงอีคอมเมิร์ซ บริการด้านประกันชีวิต ธุรกรรมออฟไลน์ และอื่นๆ ซึ่งถือเป็นความก้าวหน้าครั้งสำคัญในการเข้าถึงระบบการชำระเงินแบบเข้ารหัสในเอเชียตะวันออกเฉียงใต้ โปรโตคอลนี้ยังรองรับเครือข่ายหลักๆ เช่น BNB Chain, Solana, TON, TRON, Stellar และอื่นๆ ซึ่งแสดงให้เห็นถึงความสามารถในการขยายธุรกิจข้ามระบบนิเวศที่แข็งแกร่ง

ความสำคัญของ AEON ไม่ได้อยู่แค่เพียงการดำเนินการชำระเงินเท่านั้น แต่ยังรวมถึงการที่ AEON นำเสนอข้อกำหนดการชำระเงินของตัวแทนอัจฉริยะที่สามารถประกอบ ตรวจสอบ และฝังได้ ซึ่งเปลี่ยนการชำระเงินจากพฤติกรรมที่มนุษย์เป็นผู้สั่งการ ไปเป็นตรรกะการดำเนินการที่เสร็จสมบูรณ์โดยอัตโนมัติโดยตัวแทนอัจฉริยะ สถาปัตยกรรมนี้อาจกลายเป็นมาตรฐานมิดเดิลแวร์สากลสำหรับเศรษฐกิจตัวแทน AI ในอนาคต ซึ่งจะผลักดันแอปพลิเคชัน Web3 ไปสู่การดำเนินการอัตโนมัติอย่างแท้จริง

3. Gaia Network + MoonPay: ส่งเสริมการบูรณาการที่ราบรื่นระหว่างรายการสกุลเงิน fiat และเครือข่ายตัวแทน AI

Gaia Network เป็นแพลตฟอร์มแบบกระจายศูนย์ที่ออกแบบมาเพื่อการใช้งานเอเจนต์ AI เป้าหมายของแพลตฟอร์มคือการช่วยให้นักพัฒนาสามารถสร้างเอเจนต์ AI ที่ยั่งยืนและสามารถซื้อขายได้ ขณะที่ MoonPay เป็นเกตเวย์การชำระเงินแบบเข้ารหัสชั้นนำของโลกที่ให้บริการแลกเปลี่ยนสกุลเงิน fiat และคริปโทเคอร์เรนซีแบบทันที ความสำคัญของความร่วมมือระหว่างทั้งสองฝ่ายอยู่ที่การเชื่อมโยง สกุลเงิน fiat Web2 → การโทร AI → สินทรัพย์ Web3 อย่างสมบูรณ์เป็นครั้งแรก ใน Gaia ผู้ใช้เพียงแค่ส่งคำขอไปยังเอเจนต์ผ่านเสียงหรือข้อความ (เช่น ซื้อ ETH มูลค่า 100 ดอลลาร์) จากนั้น AI จะสามารถเรียกใช้ MoonPay API เพื่อดำเนินการทั้งหมด ตั้งแต่การกำหนดราคา การชำระเงิน การผูกมัด และการโอนเงิน ผู้ใช้ไม่จำเป็นต้องเข้าใจเกี่ยวกับกระเป๋าเงิน แก๊ส หรือการดำเนินการแบบ on-chain กระบวนการทั้งหมดจะดำเนินการโดยอัตโนมัติโดย AI และบันทึกธุรกรรมจะเปิดเผยและโปร่งใส

บทบาทของ MoonPay คือการลดเกณฑ์การเข้าใช้งานสำหรับการชำระเงินด้วยคริปโทเคอร์เรนซี ผ่านช่องทางการชำระเงินแบบฝังตัวและโมดูลแบบ low-code ที่มีให้ นักพัฒนาของ Gaia สามารถฝังฟังก์ชันการชำระเงินแบบ on-chain ลงใน Agent ของตนเองได้ภายในไม่กี่นาที ขณะเดียวกัน MoonPay ยังรองรับการแลกเปลี่ยนสินทรัพย์แบบหลายเชน ช่วยให้ Agent ของ Gaia สามารถดำเนินธุรกรรมความถี่สูงระหว่างเชนต่างๆ เช่น Polygon และ Solana และรองรับสถานการณ์ที่ซับซ้อน เช่น การให้สิ่งจูงใจเล็กๆ น้อยๆ และการสมัครใช้บริการ AI ในขณะที่ Gaia เปิดให้บริการออนไลน์ในหลายประเทศทั่วโลก ข้อได้เปรียบด้านการปฏิบัติตามกฎระเบียบของ MoonPay ยังทำให้เป็นช่องทางที่มีมูลค่าที่เชื่อถือได้ โดยแพลตฟอร์มนี้กลายเป็นบริษัทชำระเงินด้วยคริปโทเคอร์เรนซีรายแรกที่ได้รับใบอนุญาตการปฏิบัติตามกฎระเบียบ MiCA ของสหภาพยุโรปในปี 2024 และมีผู้ใช้งานรายเดือนมากกว่า 50,000 ราย ซึ่งบ่งชี้ว่าการนำ AI+payment มาใช้กำลังเร่งตัวขึ้นสู่ความเป็นสากลและการปฏิบัติตามกฎระเบียบ

ความสำคัญเชิงกลยุทธ์ของการผสมผสานนี้คือ ในด้านหนึ่ง ช่วยเสริมสร้างความสะดวกให้กับผู้ใช้และแก้ปัญหา ขีดจำกัดของกระเป๋าเงิน ในอีกแง่หนึ่ง ยังเป็นแพลตฟอร์มการชำระเงินและกลไกการชำระเงินสำหรับการนำเอเจนต์ AI ไปใช้ในเชิงพาณิชย์ ช่วยให้เอเจนต์ Web3 สามารถก้าวข้ามจาก เครื่องมือข้อมูล ไปสู่ ผู้ดำเนินการธุรกรรม ได้ ไม่เพียงแต่ทำลายขีดจำกัดระหว่าง Web2 และ Web3 สกุลเงินและการเข้ารหัสตามกฎหมาย AI และการชำระเงินเท่านั้น แต่ยังเป็นแม่แบบและเส้นทางที่สมจริงสำหรับการเผยแพร่เศรษฐกิจเอเจนต์อัจฉริยะไปทั่วโลกอีกด้วย

IV. ความท้าทายและแนวโน้ม: แผนงานสู่ “เศรษฐกิจการชำระเงินอัจฉริยะ”

แม้ว่า AI + การชำระเงินแบบเข้ารหัส จะมีศักยภาพในการผสานรวมระบบที่แข็งแกร่งและเป็นเส้นทางสู่การค้า แต่ก็ยังคงเผชิญกับความท้าทายสำคัญหลายประการในกระบวนการส่งเสริมการตลาดจริง ซึ่งรวมถึงความซับซ้อนทางเทคนิคและปัญหาด้านการทำงานร่วมกัน รวมถึงการปฏิบัติตามข้อกำหนด ความปลอดภัย การรับรู้ของผู้ใช้ และอุปสรรคอื่นๆ อีกมากมาย การระบุและเผชิญหน้ากับข้อจำกัดเชิงโครงสร้างเหล่านี้เท่านั้นที่จะสามารถสร้างรากฐานที่แข็งแกร่งสำหรับการเข้าสู่ เศรษฐกิจการชำระเงินอัจฉริยะ อย่างแท้จริงในอนาคต

ประการแรก ความซับซ้อนทางเทคนิคคืออุปสรรคสำคัญที่สุด AI และบล็อกเชนเป็นระบบทางเทคนิคที่ซับซ้อนที่สุดสองระบบในปัจจุบัน การผสมผสานของทั้งสองระบบนี้ไม่ใช่แค่ การซ้อนทับ แต่เป็นการผสานรวมอย่างลึกซึ้ง จำเป็นต้องมีโปรโตคอลการชำระเงินที่ปรับให้เข้ากับข้อกำหนดด้านความถี่สูงและความหน่วงต่ำของ AI ในแง่ของประสิทธิภาพ ขณะเดียวกันก็ต้องสามารถรองรับความโปร่งใสและความปลอดภัยของการเรียกใช้สินทรัพย์แบบออนเชนได้ ในอีกแง่หนึ่ง ความต้องการความเข้ากันได้ของหลายเชนกำลังกลายเป็นมาตรฐาน และระบบการชำระเงินจำเป็นต้องมีการกำหนดเส้นทางแบบไดนามิกตามมิติต่างๆ เช่น ความเร็วในการทำธุรกรรม ต้นทุนก๊าซ และความเสถียรของสัญญา แต่ความปลอดภัยและประสิทธิภาพแบบเรียลไทม์ของบริดจ์ระหว่างเชนยังไม่สมบูรณ์แบบ ในทางกลับกัน ตัวแทน AI จำเป็นต้องมีระบบอัตโนมัติและอินเทอร์เฟซควบคุมที่เพียงพอเพื่อเริ่มต้นการดำเนินการชำระเงินอย่างปลอดภัยและตรวจสอบได้ และวิธีการสร้าง แบบจำลองการอนุญาต AI ที่เชื่อถือได้ นี้ยังอยู่ในขั้นเริ่มต้นของการทดลอง

ประการที่สอง แรงกดดันด้านการปฏิบัติตามกฎระเบียบถือเป็นข้อจำกัดหลักของโครงสร้างระดับโลก ท่ามกลางการขยายตัวของพฤติกรรมการชำระเงินอัตโนมัติของตัวแทน AI ที่ค่อยๆ ขยายตัว หน่วยงานกำกับดูแลจึงให้ความสำคัญกับองค์ประกอบด้านการปฏิบัติตามกฎระเบียบอย่างต่อเนื่อง เช่น สิทธิ์ในการเริ่มต้นการชำระเงิน การควบคุมเงินทุนของผู้ใช้ และ การตรวจสอบการฟอกเงิน หน่วยงานกำกับดูแล MiCA ของยุโรป ก.ล.ต. และ FinCEN ของสหรัฐอเมริกา รวมถึงกรอบการกำกับดูแลแบบหลายชั้นของจีนสำหรับการไหลเวียนข้อมูลข้ามพรมแดนและการฟอกเงิน อาจกลายเป็นอุปสรรคต่อการขยายตัวของแพลตฟอร์ม โดยเฉพาะอย่างยิ่งเมื่อ AI ได้รับอำนาจในการจัดสรรและจ่ายเงิน การกำหนดขอบเขตความรับผิดชอบทางกฎหมาย ไม่ว่าจะเป็น ธนาคารเงา หรือ หน่วยงานชำระเงินที่ผิดกฎหมาย ปัญหาเหล่านี้จำเป็นต้องได้รับการติดตามทางกฎหมายอย่างเร่งด่วน แม้ว่าแพลตฟอร์มอย่าง MoonPay จะได้รับใบอนุญาตให้ปฏิบัติตามกฎระเบียบในบางภูมิภาคแล้ว แต่ความก้าวหน้าทางธุรกิจของพวกเขายังคงอยู่ภายใต้ข้อจำกัดที่ชัดเจนในระดับภูมิภาค นักพัฒนาหลายรายพบว่าเป็นการยากที่จะปรับใช้สถาปัตยกรรมทางเทคนิคแบบครบวงจรเมื่อต้องเผชิญกับตลาดที่แตกต่างกัน

ยิ่งไปกว่านั้น ต้นทุนที่สูงในการสร้างความตระหนักรู้และให้ความรู้แก่ผู้ใช้ได้กลายเป็นปัญหาสำคัญที่ขัดขวางการใช้งานในวงกว้าง แม้ว่าตัวแทน AI + การชำระเงินที่เข้ารหัสจะสามารถทำงานร่วมกันได้อย่างราบรื่นในทางเทคนิค แต่เกณฑ์ต่างๆ เช่น กระเป๋าเงินแบบออนเชน แนวคิดค่าธรรมเนียมแก๊ส และกลไกการอนุญาตต่างๆ ยังคงมีอยู่ โดยเฉพาะอย่างยิ่งในกลุ่มผู้ใช้ที่ไม่ใช่คริปโตเนทีฟ มักขาดความเข้าใจพื้นฐานเกี่ยวกับกลไกต่างๆ เช่น กระเป๋าเงินเสมือนบัญชี และ การใช้จ่ายอัตโนมัติผ่านสัญญาอัจฉริยะ เมื่อเกิดข้อผิดพลาด (เช่น การชำระเงินที่ผิดพลาดของ AI การสูญเสียทรัพย์สิน) กลไกต่างๆ เช่น การระบุความรับผิดชอบ การกู้คืนทรัพย์สิน และการชดเชยผู้ใช้ยังไม่สมบูรณ์ ซึ่งอาจบั่นทอนความไว้วางใจของผู้ใช้ได้อย่างง่ายดาย ปัญหานี้พบได้บ่อยอย่างยิ่งในธุรกิจค้าปลีก อีคอมเมิร์ซ และการเงิน หากแพลตฟอร์มต้องการเข้าถึงตลาดหลักอย่างแท้จริง แพลตฟอร์มจะต้องบรรลุการแปลประสบการณ์ที่ ผู้ใช้ไม่สามารถรับรู้ได้ ในการออกแบบพื้นฐาน

แม้จะมีความท้าทายมากมาย แต่ เศรษฐกิจการชำระเงินอัจฉริยะ ที่แสดงโดยการชำระเงินด้วย AI + Crypto ก็ค่อยๆ แสดงให้เห็นวิถีการพัฒนาและแนวโน้มการเปลี่ยนแปลงที่ชัดเจน

ประการแรก แนวโน้มนี้จะเร่งตัวขึ้นไปสู่รูปแบบการชำระเงินแบบเบาและอิงสถานการณ์ สนามรบหลักของ AI+Crypto ในอนาคตอาจไม่ใช่การชำระบัญชีสินทรัพย์ขนาดใหญ่ แต่มุ่งเน้นไปที่สถานการณ์ที่แบ่งกลุ่มเป็นรายบุคคลและความถี่สูงในปริมาณน้อย เช่น การซื้อพร็อพในเกม ส่วนลดสมาชิกร้านค้าปลีก รางวัลคอนเทนต์ การสมัครสมาชิกบริการ AI และเศรษฐกิจไมโครทรานส์แอคชันอื่นๆ ในสถานการณ์เหล่านี้ AI สามารถปรับตัวเชิงกลยุทธ์และความสามารถในการทำความเข้าใจผู้ใช้ได้อย่างแข็งแกร่งยิ่งขึ้น และลักษณะไร้พรมแดนของการชำระเงินแบบเข้ารหัสยังสามารถทลายข้อจำกัดของการแยกส่วนระบบการชำระเงินดั้งเดิมได้อีกด้วย การยืนยันอย่างรวดเร็วของโมเดล Boba Guys หมายความว่าพื้นที่ต่างๆ เช่น ร้านสะดวกซื้อ โรงยิม และเศรษฐกิจแบ่งปัน อาจกลายเป็นสนามทดสอบเทคโนโลยี ผลักดันการชำระเงินแบบเข้ารหัสจาก บนเครือข่าย ไปสู่ มุมถนน

ประการที่สอง โครงสร้างพื้นฐานพื้นฐานมีแนวโน้มที่จะเป็นแบบโมดูลาร์และได้มาตรฐาน ปัจจุบัน โครงการชำระเงินด้วย AI ต่างๆ ส่วนใหญ่ยังคงเป็นระบบอิสระและสถาปัตยกรรม API ที่กำหนดเอง ซึ่งมีอุปสรรคในการพัฒนาสูงและประสิทธิภาพการใช้งานซ้ำต่ำ ซึ่งเป็นอุปสรรคต่อการขยายตัวของระบบนิเวศ ในอีกไม่กี่ปีข้างหน้า โครงการต่างๆ เช่น MoonPay, Crossmint และ AEON คาดว่าจะส่งเสริมการพัฒนา SDK แบบรวม อินเทอร์เฟซมาตรฐานการชำระเงิน และโปรโตคอลนามธรรมสำหรับการระบุตัวตน/กระเป๋าเงิน ช่วยให้นักพัฒนาสามารถเข้าถึงความสามารถด้านการชำระเงินอัจฉริยะ เช่น การเรียกใช้ Stripe หรือ Firebase แนวโน้มนี้จะช่วยเพิ่มความสามารถในการทำงานร่วมกันข้ามแพลตฟอร์มอย่างมาก และส่งเสริมการสร้างชุดเทคโนโลยีร่วมกันที่ประกอบด้วย ตัวแทนการชำระเงิน-ข้อมูล-ตัวตน ในระบบนิเวศ

ประการที่สาม AI จะถูกยกระดับจากผู้ดำเนินการชำระเงินไปเป็นผู้สร้างมาตรการป้องกันการปฏิบัติตามกฎระเบียบอย่างแข็งขัน ภายใต้แรงกดดันด้านกฎระเบียบและความสามารถทางเทคนิคที่พัฒนาขึ้นพร้อมกัน AI เองก็จะได้รับบทบาทเป็น ระบบอัจฉริยะด้านการปฏิบัติตามกฎระเบียบ เช่น การระบุคำสั่งที่ผิดกฎหมายโดยอัตโนมัติ การตรวจจับเส้นทางการฟอกเงิน การระบุบัญชีดำ การสร้างภาษีอัจฉริยะ เป็นต้น ซึ่งหมายความว่ากระบวนการชำระเงินในอนาคตจะไม่เพียงแต่เป็นการถ่ายโอนมูลค่าเท่านั้น แต่ยังจะมีการปฏิบัติตามกฎระเบียบ การควบคุมความเสี่ยง การยืนยันตัวตน และฟังก์ชันอื่นๆ อีกด้วย ซึ่งจะกลายเป็นส่วนหนึ่งของ โครงสร้างพื้นฐานการชำระเงินที่เชื่อถือได้ หลายระดับ คาดว่าสิ่งนี้จะช่วยลดความกังวลของหน่วยงานกำกับดูแลเกี่ยวกับความเสี่ยงที่ ตัวแทน AI หลุดจากการควบคุม และส่งเสริมการนำระบบชำระเงินอัจฉริยะเข้ามาเป็นส่วนหนึ่งของกรอบการปฏิบัติตามกฎระเบียบอย่างค่อยเป็นค่อยไป

ท้ายที่สุดแล้ว แผนงานสู่ เศรษฐกิจการชำระเงินอัจฉริยะ ไม่ใช่เส้นทางเชิงเส้นตรง แต่เป็นเหมือน เครือข่ายหลายมิติที่แผ่ขยายออกไปทีละชั้น โดยเริ่มต้นจากสถานการณ์เล็กๆ รวบรวมเป็นมาตรฐานเชิงนิเวศ แล้วค่อยๆ ผนวกเข้ากับระบบการกำกับดูแล ขับเคลื่อนด้วยประสบการณ์ผู้ใช้ สนับสนุนด้วยเครื่องมือของนักพัฒนา และมุ่งเน้นความร่วมมือทางเทคนิค ด้วยวิธีนี้เท่านั้นที่การผสานรวม AI และการชำระเงินแบบเข้ารหัสจะไม่ใช่แค่เพียงจินตนาการในห้องทดลองอีกต่อไป แต่จะเป็นกลไกสำคัญในการส่งเสริมการนำ อินเทอร์เน็ตคุณค่า ไปใช้ในโลกแห่งความเป็นจริง

V. บทสรุป: การสร้างอำนาจอธิปไตยในการชำระเงินขึ้นใหม่ในยุคของตัวแทนอัจฉริยะ

AI กำลังกลายเป็นส่วนเชื่อมต่อความร่วมมือที่ทรงพลังที่สุดระหว่างผู้คนและระบบอย่างรวดเร็ว และการชำระเงินด้วยคริปโทเคอร์เรนซีมีบทบาทในการถ่ายโอนมูลค่าและการดำเนินการตามความรับผิดชอบในความสัมพันธ์เชิงความร่วมมือนี้ เมื่อทั้งสองเชื่อมโยงกัน กระบวนทัศน์เศรษฐกิจดิจิทัลที่ไม่เคยมีมาก่อนก็กำลังก่อตัวขึ้น การชำระเงินไม่ใช่การกระทำแบบคงที่อีกต่อไป แต่เป็น พฤติกรรมอัจฉริยะแบบไดนามิก ที่ไม่ได้เริ่มต้นโดยผู้คนโดยตรงอีกต่อไป แต่จะดำเนินการโดยอัตโนมัติโดยตัวแทนที่เชื่อถือได้หลังจากเข้าใจบริบทและเจตนา ตั้งแต่ AI ที่สร้างเจตนาการชำระเงิน การเรียกใช้สินทรัพย์บนเครือข่าย การเลือกเส้นทางการดำเนินการที่เหมาะสมที่สุด การบรรลุข้อตกลงข้ามเครือข่าย และการตอบกลับเกี่ยวกับผลลัพธ์ทางพฤติกรรม การเสร็จสิ้นของวงจรปิดนี้ถือเป็นการโยกย้ายกระบวนทัศน์การชำระเงินขั้นพื้นฐาน: จากการดำเนินการด้วยตนเองของผู้ใช้ไปสู่ตัวแทนที่เชื่อถือได้ของเครื่องจักร จากการผูกขาดสิทธิ์การดำเนินการบนแพลตฟอร์มไปสู่ระบบตัวแทนอิสระของผู้ใช้

ในแนวโน้มนี้ ระบบการชำระเงินแบบดั้งเดิมจึงถูกสร้างขึ้นบนระบบการระบุตัวตน ระบบบัญชี และเครือข่ายการชำระเงินแบบรวมศูนย์ สิทธิ์ในการชำระเงินของผู้ใช้โดยพื้นฐานแล้วคือ สิทธิ์ในการใช้งาน ที่แพลตฟอร์มมอบให้ ไม่ใช่ อำนาจอธิปไตย คุณสามารถใช้บัญชีได้ แต่ไม่สามารถกำหนดกฎเกณฑ์ของบัญชีได้ คุณสามารถเริ่มต้นธุรกรรมได้ แต่การกำหนดเส้นทางการชำระเงิน ลำดับความสำคัญ และโครงสร้างค่าธรรมเนียม ล้วนถูกควบคุมโดยธนาคารหรือแพลตฟอร์ม การเติบโตของระบบการชำระเงิน AI+Crypto กำลังทำลายข้อจำกัดนี้: ผู้ใช้สามารถโฮสต์ตัวแทน อนุญาตให้ตัวแทนจัดการสินทรัพย์ และเริ่มต้นธุรกรรมในนามของตนเอง และทำให้แต่ละการโทรสามารถตรวจสอบ ติดตาม และเพิกถอนได้ผ่านบล็อกเชน ซึ่งเป็นการคืนอำนาจอธิปไตยในการชำระเงินจากแพลตฟอร์มไปยังผู้ใช้อย่างแท้จริง

การฟื้นฟูอธิปไตยด้านการชำระเงินนี้ไม่ได้สำเร็จได้ในชั่วข้ามคืน แต่ต้องอาศัยการสนับสนุนจากโครงสร้างพื้นฐานและระบบองค์ความรู้หลายชุด เช่น การแยกส่วนบัญชี ความสามารถในการตั้งโปรแกรมการปฏิบัติตามข้อกำหนด ระบบอนุญาต AI กระเป๋าเงินอัตโนมัติ เครือข่ายการชำระเงินแบบไมโครเพย์เมนต์ และโปรโตคอลการชำระเงินข้ามเครือข่าย ตั้งแต่ Crossmint ไปจนถึง AEON จาก Gaia ไปจนถึง MoonPay จาก AI ความภักดีของ Boba Guys ไปจนถึงตัวแทนภาษาที่ดำเนินการชำระเงินค่าตั๋วโดยอัตโนมัติ แนวปฏิบัติเหล่านี้ไม่ใช่กรณีนวัตกรรมที่แยกตัวออกมา แต่เป็นโหนดอินทรีย์ที่ก่อตัวเป็นตัวอ่อนของระบบการเงินใหม่ เมื่อนำมารวมกันแล้ว สิ่งเหล่านี้ชี้ให้เห็นถึงความเป็นไปได้ในระยะยาว นั่นคือ ในอนาคตอันใกล้ การชำระเงินจะไม่ใช่การกระทำอีกต่อไป แต่เป็นสิทธิ ไม่ใช่ฟังก์ชันของแพลตฟอร์มอีกต่อไป แต่เป็นฉันทามติของโปรโตคอล

เช่นเดียวกับที่อธิปไตยด้านข้อมูลเคยเป็นสัญญาณแห่งการตื่นรู้สำหรับผู้ใช้ Web2 อธิปไตยด้านการชำระเงิน อาจกลายเป็นจุดเริ่มต้นสำหรับ Web3 ที่จะเข้าสู่โครงสร้างทางสังคมและชีวิตประจำวันทางเศรษฐกิจอย่างแท้จริง ในระเบียบใหม่นี้ ผู้ใช้มีตัวแทน ตัวแทนมีตรรกะ ตรรกะเป็นไปตามโค้ด โค้ดถูกเขียนลงบนเชน และเชนก็ส่งคืนคุณค่า การชำระเงินไม่ได้เป็นเพียงแค่ การชำระบิล อีกต่อไป แต่เป็นอินเทอร์เฟซหลักที่เชื่อมโยงเจตนาของผู้ใช้ ปฏิกิริยาที่ชาญฉลาด และแรงจูงใจทางเศรษฐกิจ

นี่คือการเปลี่ยนแปลงกระบวนทัศน์เชิงโครงสร้างครั้งใหญ่ ไม่เพียงแต่จะปลดปล่อยสิทธิ์การใช้งานของผู้ใช้เท่านั้น แต่ยังกำหนดขอบเขตของแพลตฟอร์ม ตรรกะการไหลของสินทรัพย์ และการกระจายความไว้วางใจในความสัมพันธ์ทางธุรกิจอีกด้วย AI ทำให้การชำระเงิน คิด และ Crypto ทำให้การชำระเงิน ฟรี การผสมผสานทั้งสองสิ่งนี้เข้าด้วยกันคือการปฏิรูปเทคโนโลยีทางการเงินร่วมสมัย และการกลับมาของอำนาจอธิปไตยในการชำระเงิน

ในยุคแห่งตัวแทนอัจฉริยะนี้ ใครก็ตามที่มีสิทธิ์ในการกำหนดการชำระเงินคือผู้ที่ถือครองกุญแจสู่เศรษฐกิจดิจิทัลรุ่นต่อไป