บทความต้นฉบับโดย: Sumanth Neppalli, Joel John

แปลต้นฉบับ: ลูฟี่, ฟอร์ไซท์ นิวส์

จำแซม แบงก์แมน-ฟรีดได้ไหม? เขาเคยทำงานที่เจน สตรีท และต่อมาก็โด่งดังจากการทดลอง การเสียสละอย่างมีประสิทธิภาพ และการยักยอกทรัพย์ เดือนที่ผ่านมา เจน สตรีทตกเป็นข่าวสองเรื่อง:

มีผู้ต้องสงสัยว่าคนหนึ่งให้ความช่วยเหลือในการก่อรัฐประหาร (ถูกกล่าวหา); อีกคนกำลังทำการทดลองการซื้อขายแบบเก็งกำไรในตลาดออปชั่นของอินเดีย (ซึ่งยังถูกกล่าวหาอีกว่า ฉันไม่สามารถจ้างทนายความที่สามารถเอาชนะพวกเขาในศาลได้)

การซื้อขายบางส่วนมีขนาดใหญ่มากจนรัฐบาลอินเดียตัดสินใจสั่งห้ามเจน สตรีท ทำธุรกิจในประเทศและยึดเงินทุนของพวกเขา แมตต์ เลวีน เขียนสรุปเรื่องนี้ไว้อย่างยอดเยี่ยมในคอลัมน์ของบลูมเบิร์ก แต่โดยสรุปแล้ว “การเก็งกำไร” นี้มีรูปแบบการทำงานดังนี้:

ขายออปชั่นขายในตลาดที่มีสภาพคล่อง (เช่น 100 ล้านดอลลาร์)

ดำเนินการซื้อสินทรัพย์อ้างอิงอย่างสม่ำเสมอในตลาดที่มีสภาพคล่องบาง (เช่น ปริมาณการซื้อขาย 10 ล้านดอลลาร์ต่อวัน)

ในตลาดอย่างอินเดีย ปริมาณการซื้อขายออปชันมักจะสูงกว่าหุ้นอ้างอิงหลายเท่า นี่เป็นลักษณะเฉพาะของตลาด ไม่ใช่ข้อบกพร่อง แม้ว่าสินทรัพย์อ้างอิงจะไม่เพียงพอ ตลาดก็ยังสามารถหาสภาพคล่องได้เสมอ ตัวอย่างเช่น ปริมาณรวมของ ETF ทองคำสูงกว่าปริมาณสำรองทองคำจริงมาก อีกตัวอย่างหนึ่ง ราคาหุ้นของ GameStop ที่พุ่งสูงขึ้นในปี 2022 ส่วนหนึ่งเป็นผลมาจากขนาดของสถานะการขายชอร์ต (short position) สูงกว่าจำนวนหุ้นที่ยังไม่ได้ขาย กลับมาที่หัวข้อเดิมและกลับไปที่กรณีของ Jane Street กัน

เมื่อคุณ ซื้อ พุตออปชัน คุณกำลังเดิมพันว่าราคาจะลดลง หรือพูดอีกอย่างก็คือ คุณซื้อสิทธิ์ในการขายสินทรัพย์ในราคาที่กำหนดไว้ล่วงหน้า (เช่น ราคาใช้สิทธิ์) การซื้อคอลออปชันนั้นตรงกันข้าม: คุณซื้อสิทธิ์ในการซื้อสินทรัพย์ในราคาที่กำหนดไว้ล่วงหน้า ผมจะอธิบายเรื่องนี้โดยใช้ตัวอย่างของโทเค็น PUMP ที่กำลังจะออกมา

สมมติว่าผมเดิมพันว่ามูลค่าที่เจือจางเต็มที่ (FDV) ของโทเค็น PUMP จะต่ำกว่า 4 พันล้านดอลลาร์เมื่อเปิดตัว (อาจจะเพราะไม่ชอบนักลงทุนร่วมทุนและตลาดมีม) ผมจะซื้อออปชันพุต คนที่ขายออปชันให้ผมอาจเป็นนักลงทุนร่วมทุนที่มีโควตาโทเค็น PUMP และเชื่อว่าราคาจะสูงขึ้นเมื่อเปิดตัว

บริษัทเงินร่วมลงทุนที่ขายออปชันพุตจะได้รับค่าพรีเมียม สมมติว่าผมจ่ายค่าพรีเมียม 0.10 ดอลลาร์ หากโทเค็นมีราคาอยู่ที่ 3.10 ดอลลาร์ และราคาใช้สิทธิของผมอยู่ที่ 4 ดอลลาร์ ผมสามารถทำกำไรได้ 0.90 ดอลลาร์จากการใช้สิทธิ์พุตออปชัน และกำไรจริงหลังจากหักค่าพรีเมียมแล้วคือ 0.80 ดอลลาร์ บริษัทเงินร่วมลงทุนถูกบังคับให้ขายโทเค็นในราคาที่ต่ำกว่าที่คาดการณ์ไว้ (3.10 ดอลลาร์) ซึ่งเทียบเท่ากับผลต่างราคาที่ขาดทุน 0.90 ดอลลาร์

ทำไมฉันถึงทำแบบนี้? เพราะเลเวอเรจสูงมาก: ฉันสามารถขายชอร์ตสินทรัพย์มูลค่า $4 ได้ด้วยการลงทุน $0.1 ทำไมเลเวอเรจถึงสูงขนาดนี้? เพราะผู้ขายออปชั่น (VC) เชื่อว่าราคาจะไม่ลดลงต่ำกว่า $4 ที่แย่กว่านั้น VC (และเครือข่ายของเขา) อาจซื้อ PUMP ที่ $4 เพื่อให้แน่ใจว่าราคาจะยังคงอยู่ $4.5 เมื่อใช้ออปชั่น นี่คือสิ่งที่รัฐบาลอินเดียกล่าวหาว่า Jane Street ทำ

ที่มา: Bloomberg

อย่างไรก็ตาม ในกรณีของ Jane Street พวกเขาไม่ได้ซื้อขายโทเค็น PUMP แต่ซื้อขายหุ้นอินเดีย โดยเฉพาะดัชนีธนาคาร NIFTY นักลงทุนรายย่อยมักซื้อขายออปชันเนื่องจากเลเวอเรจสูงในตลาดนั้น สิ่งที่พวกเขาต้องทำคือซื้อหุ้นอ้างอิงบางตัวที่ประกอบเป็นดัชนีซึ่งมีสภาพคล่องต่ำ

จากนั้น เมื่อการซื้อขายแบบ Spot ดันให้ราคาดัชนีสูงขึ้น ให้ขายออปชันคอล (Call Options) ของดัชนีในราคาพรีเมียมที่สูงขึ้น จากนั้นซื้อออปชันพุต (Put Options) ของดัชนีไปพร้อมๆ กัน และสุดท้ายขายหุ้นเพื่อดึงดัชนีให้ลดลง กำไรมาจากค่าพรีเมียมของออปชันคอลและกำไรจากออปชันพุต การซื้อขายแบบ Spot อาจขาดทุนเล็กน้อย แต่กำไรจากออปชันพุตมักจะเพียงพอที่จะชดเชยการขาดทุนนี้

แผนภูมิด้านบนอธิบายวิธีการเทรดนี้: เส้นสีแดงคือราคาซื้อขายดัชนี และเส้นสีน้ำเงินคือราคาซื้อขายออปชัน ในทางปฏิบัติแล้ว พวกเขาขายออปชัน (กดราคาลงและรับเบี้ยประกันภัย) และซื้อสินทรัพย์อ้างอิง (ดันราคาขึ้นโดยไม่ต้องจ่ายค่าออปชัน) ซึ่งทั้งหมดนี้คือการเก็งกำไร

เรื่องนี้เกี่ยวข้องกับหัวข้อของวันนี้ยังไง?

ไม่เป็นไรครับ ผมแค่อยากอธิบายแนวคิดเรื่องพุต คอล และราคาใช้สิทธิ ให้กับคนที่ยังไม่คุ้นเคยกับคำศัพท์เหล่านี้

ในตอนนี้ สุมานธ์และผมได้พูดคุยกันถึงคำถามง่ายๆ ว่า ทำไมตลาดออปชันคริปโตถึงยังไม่เติบโตอย่างก้าวกระโดด? ด้วยกระแสของ Hyperliquid ตลาดออปชันแบบ Perpetual Swaps บนเชนจึงกลับมาคึกคักอีกครั้ง และตลาดออปชันแบบ Perpetual Swaps ในหุ้นก็กำลังจะเปิดตัวแล้ว แต่สำหรับออปชันล่ะ? เช่นเดียวกับเรื่องอื่นๆ เราเริ่มต้นด้วยบริบททางประวัติศาสตร์ จากนั้นวิเคราะห์รายละเอียดการทำงานของตลาดเหล่านี้ และสุดท้ายมองไปยังอนาคต สมมติฐานของเราคือ หากตลาดออปชันแบบ Perpetual Swaps ได้รับความนิยม ตลาดออปชันก็จะตามมา

คำถามก็คือ: ทีมใดบ้างที่กำลังพัฒนาผลิตภัณฑ์ตัวเลือก และพวกเขาจะใช้กลไกใดเพื่อหลีกเลี่ยงการทำผิดพลาดซ้ำเหมือนในงาน DeFi Summer 2021

เรายังไม่มีคำตอบที่ชัดเจน แต่เราสามารถให้เบาะแสบางอย่างได้

ปริศนาแห่งสัญญาถาวร

จำช่วงการระบาดใหญ่ได้ไหม? ยุคสมัยอันแสนสุขที่เรานั่งอยู่บ้านและคาดเดากันว่าการทดลองแยกตัวทางสังคมครั้งใหญ่ครั้งนี้จะคงอยู่ไปอีกนานแค่ไหน นั่นคือช่วงเวลาที่เราได้เห็นข้อจำกัดของตลาดสัญญาซื้อขายล่วงหน้า เช่นเดียวกับสินค้าโภคภัณฑ์หลายชนิด น้ำมันก็มีตลาดซื้อขายล่วงหน้าที่ผู้ค้าสามารถวางเดิมพันราคาได้ แต่เช่นเดียวกับสินค้าโภคภัณฑ์อื่นๆ น้ำมันจะมีค่าก็ต่อเมื่อมีความต้องการใช้เท่านั้น ข้อจำกัดที่เกิดจากการระบาดใหญ่ทำให้ความต้องการน้ำมันและผลิตภัณฑ์ที่เกี่ยวข้องลดลงอย่างมาก

เมื่อคุณซื้อสัญญาซื้อขายล่วงหน้าแบบส่งมอบจริง (แบบไม่ชำระด้วยเงินสด) คุณจะได้รับสิทธิ์ในการรับสินทรัพย์อ้างอิงในราคาที่ตกลงกันไว้ในอนาคต ดังนั้น หากผมถือครองน้ำมันดิบ ผมจะ รับ น้ำมันดิบเมื่อสัญญาหมดอายุ เทรดเดอร์ส่วนใหญ่ไม่ได้ถือครองสินค้าโภคภัณฑ์ไว้จริง แต่จะขายให้กับโรงงานหรือคู่สัญญาที่มีความสามารถในการขนส่ง (เช่น รถบรรทุกน้ำมัน)

แต่ในปี 2020 สถานการณ์กลับควบคุมไม่ได้ ไม่มีใครต้องการน้ำมันมากขนาดนั้น และเทรดเดอร์ที่ซื้อสัญญาซื้อขายล่วงหน้าก็ต้องรับผิดชอบดูแลทรัพย์สิน ลองนึกภาพดูสิ ผมเป็นนักวิเคราะห์วัย 27 ปีในธนาคารเพื่อการลงทุน และต้องรับมอบน้ำมัน 1 ล้านแกลลอน ผู้อำนวยการฝ่ายกำกับดูแลกิจการของผมวัย 40 กว่าๆ จะบังคับให้ผมขายมันทั้งหมดก่อนแน่นอน และนั่นคือสิ่งที่เกิดขึ้นจริงๆ

ในปี 2020 ราคาน้ำมันร่วงลงจนติดลบ ซึ่งสะท้อนให้เห็นข้อจำกัดของสัญญาซื้อขายล่วงหน้าแบบกายภาพได้อย่างชัดเจน นั่นคือ คุณต้องรับสินค้าเอง และการรับสินค้าต้องใช้เงิน ถ้าฉันเป็นเพียงเทรดเดอร์ที่เดิมพันราคาน้ำมัน ไก่ หรือเมล็ดกาแฟ แล้วทำไมฉันถึงต้องรับสินค้าเองด้วยล่ะ? ฉันจะขนส่งสินค้าจากแหล่งผลิตไปยังท่าเรือดูไบได้อย่างไร? นี่คือความแตกต่างเชิงโครงสร้างระหว่างสัญญาซื้อขายล่วงหน้าสกุลเงินดิจิทัลและสัญญาซื้อขายล่วงหน้าแบบดั้งเดิม

ในพื้นที่สกุลเงินดิจิทัล การรับสินทรัพย์อ้างอิงนั้นแทบจะไม่มีค่าใช้จ่ายใดๆ เลย เพียงแค่ต้องโอนไปยังกระเป๋าเงินเท่านั้น

อย่างไรก็ตาม ตลาดออปชันสกุลเงินดิจิทัลไม่เคยเติบโตอย่างก้าวกระโดด ในปี 2020 ตลาดออปชันของสหรัฐฯ มีการซื้อขายสัญญาประมาณ 7 พันล้านสัญญา ปัจจุบันตัวเลขดังกล่าวเพิ่มขึ้นเกือบ 12 พันล้านสัญญา คิดเป็นมูลค่าโดยประมาณประมาณ 45 ล้านล้านดอลลาร์สหรัฐ ตลาดออปชันของสหรัฐฯ มีขนาดใหญ่กว่าตลาดฟิวเจอร์สประมาณเจ็ดเท่า โดยเกือบครึ่งหนึ่งของการซื้อขายมาจากนักลงทุนรายย่อยที่สนใจออปชันระยะสั้นที่หมดอายุในวันหรือสุดสัปดาห์นั้น โมเดลธุรกิจของ Robinhood ตั้งอยู่บนพื้นฐานนี้: การให้บริการช่องทางการซื้อขายออปชันที่รวดเร็ว สะดวก และฟรี รวมถึงการทำกำไรผ่านรูปแบบ จ่ายตามคำสั่งซื้อขาย (จ่ายโดยผู้ดูแลสภาพคล่อง เช่น Citadel)

แต่สถานการณ์ของอนุพันธ์สกุลเงินดิจิทัลนั้นแตกต่างออกไปอย่างสิ้นเชิง ปริมาณการซื้อขายสัญญาแบบถาวรต่อเดือนอยู่ที่ประมาณ 2 ล้านล้านดอลลาร์สหรัฐ ซึ่งมากกว่าปริมาณการซื้อขายออปชันถึง 20 เท่า (ประมาณ 1 แสนล้านดอลลาร์สหรัฐต่อเดือน) ตลาดสกุลเงินดิจิทัลไม่ได้สืบทอดรูปแบบการเงินแบบดั้งเดิมที่มีอยู่เดิม แต่ได้สร้างระบบนิเวศของตัวเองขึ้นมาตั้งแต่ต้น

สภาพแวดล้อมทางกฎระเบียบได้กำหนดความแตกต่างนี้ ตลาดแบบดั้งเดิมอยู่ภายใต้ข้อจำกัดของคณะกรรมการกำกับการซื้อขายสินค้าโภคภัณฑ์ล่วงหน้า (CFTC) ของสหรัฐอเมริกา ซึ่งกำหนดให้สัญญาซื้อขายล่วงหน้าต้องถูกโรลโอเวอร์ (rolled over) ซึ่งก่อให้เกิดความขัดแย้งในการดำเนินงาน กฎระเบียบของสหรัฐอเมริกากำหนดขีดจำกัดสูงสุดของเลเวอเรจมาร์จิ้นหุ้นไว้ที่ประมาณ 2 เท่า และห้าม สัญญาซื้อขายแบบถาวร 20 เท่า ดังนั้น ออปชันจึงกลายเป็นวิธีเดียวที่ผู้ใช้ Robinhood (เช่น นักลงทุนรายย่อยที่มีเงินเพียง 500 ดอลลาร์) จะสามารถแปลงความผันผวนของราคาหุ้น Apple เพียง 1% ให้เป็นผลตอบแทนมากกว่า 10% ได้

สภาพแวดล้อมที่ไร้การควบคุมของคริปโทเคอร์เรนซีได้สร้างพื้นที่สำหรับนวัตกรรม ทุกอย่างเริ่มต้นจากสัญญาซื้อขายล่วงหน้าแบบถาวรของ BitMEX: ดังชื่อที่บ่งบอก สัญญาซื้อขายล่วงหน้าเหล่านี้ไม่มี วันส่งมอบ และเป็นแบบถาวร คุณไม่จำเป็นต้องถือสินทรัพย์อ้างอิง คุณเพียงแค่ซื้อขายซ้ำแล้วซ้ำเล่า ทำไมเทรดเดอร์จึงใช้สัญญาแบบถาวร? มีสองเหตุผล:

เมื่อเทียบกับการซื้อขายแบบจุด สัญญาถาวรจะมีค่าธรรมเนียมต่ำกว่า

สัญญาถาวรจะมีอำนาจต่อรองที่สูงกว่า

เทรดเดอร์ส่วนใหญ่ชอบความเรียบง่ายของสัญญาแบบ Perpetual ในทางตรงกันข้าม การซื้อขายออปชันจำเป็นต้องเข้าใจตัวแปรหลายตัวในเวลาเดียวกัน ได้แก่ การเลือกราคาใช้สิทธิ ราคาสินทรัพย์อ้างอิง การสลายตัวของเวลา ความผันผวนโดยนัย และการป้องกันความเสี่ยงแบบ Delta เทรดเดอร์คริปโทเคอร์เรนซีส่วนใหญ่เปลี่ยนจากการซื้อขายแบบ Spot มาเป็นสัญญาแบบ Perpetual โดยตรง ทำให้ไม่ต้องเรียนรู้เรื่องออปชันอีกต่อไป

ในปี 2016 BitMEX ได้เปิดตัวสัญญาแบบถาวร ซึ่งกลายเป็นเครื่องมือเลเวอเรจยอดนิยมสำหรับเทรดเดอร์คริปโทเคอร์เรนซีในทันที ในปีเดียวกันนั้น ทีมงานขนาดเล็กชาวดัตช์ได้เปิดตัว Deribit แพลตฟอร์มซื้อขายออปชันคริปโทเคอร์เรนซีแห่งแรก ในขณะนั้นราคาของ Bitcoin ต่ำกว่า 1,000 ดอลลาร์ และเทรดเดอร์ส่วนใหญ่คิดว่าออปชันมีความซับซ้อนและไม่จำเป็น 12 เดือนต่อมา สถานการณ์ก็เปลี่ยนไปอย่างกะทันหัน: Bitcoin พุ่งสูงถึง 20,000 ดอลลาร์ และนักขุดที่มีสินค้าคงคลังจำนวนมากก็เริ่มซื้อออปชันพุตเพื่อล็อกกำไร ในปี 2019 ออปชัน Ethereum ได้เปิดให้บริการออนไลน์ และภายในเดือนมกราคม 2020 อัตราดอกเบี้ยแบบเปิดของออปชันได้ทะลุ 1 พันล้านดอลลาร์เป็นครั้งแรก

ปัจจุบัน Deribit รับผิดชอบปริมาณการซื้อขายออปชันคริปโทเคอร์เรนซีมากกว่า 85% ซึ่งแสดงให้เห็นว่าตลาดยังคงมีการกระจุกตัวอยู่มาก เมื่อสถาบันต้องการซื้อขายในปริมาณมาก พวกเขาจะไม่เลือกสมุดคำสั่งซื้อขาย แต่จะติดต่อฝ่ายสอบถามหรือสื่อสารผ่าน Telegram แล้วจึงชำระเงินผ่านอินเทอร์เฟซของ Deribit ปริมาณการซื้อขายของ Deribit หนึ่งในสี่มาจากช่องทางส่วนตัวนี้ ซึ่งแสดงให้เห็นถึงความโดดเด่นของสถาบันในตลาดที่ดูเหมือนจะถูกครอบงำโดยกลุ่มลูกค้ารายย่อยนี้

Deribit มีความโดดเด่นตรงที่อนุญาตให้มีการวางหลักประกันข้ามตลาดได้ ยกตัวอย่างเช่น คุณซื้อสัญญาฟิวเจอร์สแบบ Long (มูลค่า 100,000 ดอลลาร์ใน Bitcoin) และซื้อ Put Option มูลค่า 95,000 ดอลลาร์ในเวลาเดียวกัน หากราคา Bitcoin ลดลง สัญญาฟิวเจอร์สแบบ Long จะขาดทุน แต่มูลค่าของ Put Option จะช่วยหลีกเลี่ยงการถูกขายกิจการ แน่นอนว่ามีตัวแปรหลายอย่าง เช่น เวลาหมดอายุของออปชั่น หรือเลเวอเรจของสัญญาฟิวเจอร์ส แต่คุณสมบัติการวางหลักประกันข้ามตลาดของ Deribit เป็นเหตุผลสำคัญที่ทำให้ Deribit ครองตลาด

ในทางทฤษฎี ออปชันแบบออนเชนสามารถทำสิ่งนี้ได้อย่างง่ายดาย: สัญญาอัจฉริยะสามารถติดตามราคาใช้สิทธิและวันหมดอายุ หลักประกันในการเก็บรักษา และชำระหนี้ได้โดยไม่ต้องผ่านคนกลาง อย่างไรก็ตาม หลังจากการทดลองห้าปี ปริมาณการซื้อขายทั้งหมดของตลาดออปชันแบบกระจายศูนย์ยังคงน้อยกว่า 1% ของตลาดออปชัน ในขณะที่ตลาดออปชันแบบกระจายศูนย์ที่มีสัญญาแบบถาวรคิดเป็นประมาณ 10% ของปริมาณการซื้อขายฟิวเจอร์ส

เพื่อทำความเข้าใจว่าเหตุใดเรา จึงต้องทบทวนสามขั้นตอนของการพัฒนาตัวเลือกแบบออนเชน

ยุคหินแห่งตัวเลือก

ในเดือนมีนาคม 2020 Opyn ได้เริ่มทำให้การออกออปชันเป็นประชาธิปไตยมากขึ้น: ล็อค ETH เป็นหลักประกัน เลือกราคาใช้สิทธิ์และวันหมดอายุ จากนั้นสัญญาอัจฉริยะจะสร้างโทเค็น ERC 20 ที่แสดงถึงสิทธิ์ โทเค็นเหล่านี้สามารถซื้อขายได้บนแพลตฟอร์มใดก็ได้ที่รองรับ ERC 20: Uniswap, SushiSwap หรือแม้แต่การโอนผ่านกระเป๋าเงินโดยตรง

แต่ละออปชันเป็นโทเค็นที่ซื้อขายแยกกัน: ออปชันคอลมูลค่า 1,000 ดอลลาร์สหรัฐฯ ในเดือนกรกฎาคมเป็นโทเค็นหนึ่ง และออปชันคอลมูลค่า 1,200 ดอลลาร์สหรัฐฯ เป็นอีกโทเค็นหนึ่ง ซึ่งนำไปสู่ประสบการณ์การใช้งานที่กระจัดกระจาย แต่ตลาดยังคงดำเนินไปตามปกติ เมื่อหมดอายุ ผู้ถือออปชัน in-the-money สามารถใช้สิทธิ์ออปชันและรับผลกำไร และสัญญาจะคืนหลักประกันที่เหลือให้กับผู้ขาย ยิ่งไปกว่านั้น ผู้ขายต้องล็อกมูลค่าตามสัญญาไว้เต็มจำนวน: การขายออปชันคอลมูลค่า 10 ETH จำเป็นต้องตรึงมูลค่า 10 ETH ไว้จนกว่าจะหมดอายุเพื่อรับค่าพรีเมียม 0.5 ETH

ระบบนี้ทำงานได้ดีจนกระทั่งถึงช่วง DeFi Summer เมื่อค่าธรรมเนียมแก๊สพุ่งสูงถึง 50-200 ดอลลาร์ต่อธุรกรรม ค่าใช้จ่ายในการออกออปชันมักจะสูงกว่าค่าพรีเมียมเสียอีก และโมเดลทั้งหมดก็ล่มสลายแทบจะในชั่วข้ามคืน

นักพัฒนากำลังหันมาใช้โมเดล Liquidity Pool แบบ Uniswap Hegic เป็นผู้นำการเปลี่ยนแปลงนี้ โดยอนุญาตให้ทุกคนตั้งแต่นักลงทุนรายย่อยไปจนถึงนักลงทุนรายใหญ่ (Whale) สามารถฝาก ETH เข้าในคลังข้อมูลสาธารณะได้ ผู้ให้บริการ Liquidity (LP) จะรวมสินทรัพย์ค้ำประกันเข้าไว้ในคลังข้อมูล และสัญญาอัจฉริยะจะเสนอราคาซื้อและขายออปชั่น อินเทอร์เฟซของ Hegic ช่วยให้ผู้ใช้สามารถเลือกราคาใช้สิทธิและวันหมดอายุได้

หากเทรดเดอร์ต้องการซื้อออปชันคอลออปชันมูลค่า 1 ETH สำหรับสัปดาห์หน้า ผู้ดูแลสภาพคล่องอัตโนมัติ (AMM) จะใช้แบบจำลอง Black-Scholes เพื่อกำหนดราคาและดึงข้อมูลความผันผวนของ ETH จาก Oracle ภายนอก หลังจากที่เทรดเดอร์คลิก ซื้อ สัญญาจะหัก 1 ETH จากพูลเป็นหลักประกัน สร้าง NFT ที่บันทึกราคาใช้สิทธิ์และวันหมดอายุ และส่งไปยังกระเป๋าเงินของผู้ซื้อโดยตรง ผู้ซื้อสามารถขาย NFT ต่อบน OpenSea ได้ทุกเมื่อ หรือรอจนหมดอายุ

สำหรับผู้ใช้ มันแทบจะเหมือนมีเวทมนตร์: การซื้อขายเสร็จสิ้น ไม่จำเป็นต้องมีคู่สัญญา และค่าพรีเมียมจะไหลไปยัง LP (หักค่าธรรมเนียมโปรโตคอลแล้ว) เทรดเดอร์ชอบประสบการณ์แบบคลิกเดียว และ LP ชอบผลตอบแทน Vault สามารถออกราคาใช้สิทธิ์/วันหมดอายุได้หลายรายการพร้อมกันโดยไม่ต้องบริหารจัดการ

เวทมนตร์นี้คงอยู่จนถึงเดือนกันยายน 2020 Ethereum ประสบกับภาวะตกต่ำอย่างรุนแรง และกฎการกำหนดราคาที่เรียบง่ายของ Hegic ทำให้มีการขาย Put Option ในราคาถูกเกินไป ผู้ถือ Put Option ได้ใช้สิทธิ์ในการขาย Option ของตน ทำให้ Vault ต้องจ่าย ETH มากกว่าที่คาดไว้มาก ในเวลาเพียงหนึ่งสัปดาห์ รายได้จากเบี้ยประกันภัยตลอดปีก็หายไป และ LPs ได้เรียนรู้บทเรียนอันเจ็บปวด นั่นคือ การออก Option ในตลาดที่สงบดูเหมือนจะเป็นเรื่องง่าย แต่หากปราศจากการจัดการความเสี่ยงที่เหมาะสม พายุก็อาจพัดทุกอย่างให้สูญสิ้น

AMM จะต้องล็อคหลักประกันเพื่อรับประกันตัวเลือก

Lyra (ปัจจุบันเปลี่ยนชื่อเป็น Derive) พยายามแก้ไขปัญหานี้โดยการรวมกลุ่มสภาพคล่องและการจัดการความเสี่ยงอัตโนมัติเข้าด้วยกัน: หลังการซื้อขายแต่ละครั้ง Lyra จะคำนวณ Net Delta Exposure ของกลุ่ม (ผลรวม Net Delta Exposure ของออปชั่นสำหรับราคาใช้สิทธิและวันหมดอายุทั้งหมด) หาก Vault มี Net Short Exposure เท่ากับ 40 ETH หมายความว่าทุกๆ การเพิ่มขึ้นของราคา ETH 1 ดอลลาร์ Vault จะขาดทุน 40 ดอลลาร์ Lyra จะตั้งสถานะ Long ไว้ที่ 40 ETH ในสัญญาซื้อขายแบบ Perpetual ของ Synthetix เพื่อป้องกันความเสี่ยงตามทิศทาง

AMM ใช้การกำหนดราคาแบบ Black-Scholes ซึ่งช่วยลดภาระการคำนวณแบบ on-chain ที่มีราคาแพงให้กับ oracle นอกเครือข่ายเพื่อควบคุมค่าธรรมเนียมแก๊ส การป้องกันความเสี่ยงแบบเดลต้านี้ช่วยลดการขาดทุนของคลังลงครึ่งหนึ่งเมื่อเทียบกับกลยุทธ์ที่ไม่มีการป้องกันความเสี่ยง แม้จะมีการออกแบบที่ชาญฉลาด แต่ระบบก็ยังคงอาศัยสภาพคล่องของ Synthetix

เมื่อการล่มสลายของ Terra Luna ก่อให้เกิดความตื่นตระหนก เทรดเดอร์จึงถอนตัวออกจากกลุ่ม Staking ของ Synthetix และสภาพคล่องก็เหือดแห้ง ส่งผลให้ต้นทุนการป้องกันความเสี่ยงของ Lyra พุ่งสูงขึ้นและสเปรดขยายกว้างขึ้นอย่างมาก การป้องกันความเสี่ยงที่ซับซ้อนจำเป็นต้องมีแหล่งสภาพคล่องที่มาก ซึ่ง DeFi ยังคงประสบปัญหาในการรองรับได้อย่างน่าเชื่อถือ

การค้นหาไฟ

การขายคำสั่งซื้อผ่านการประมูลผ่าน Decentralized Option Vaults (DOVs) ที่มา: Treehouse Research

ต้นปี 2564 ได้มีการเปิดตัวระบบวอลต์ออปชันแบบกระจายศูนย์ (DOV) ขึ้น Ribbon Finance เป็นผู้บุกเบิกโมเดลนี้ และกลยุทธ์ก็เรียบง่าย: ผู้ใช้ฝาก ETH เข้าวอลต์และขายออปชันคอลแบบมีเงื่อนไข (covered call) ผ่านการประมูลนอกเครือข่ายทุกวันศุกร์ ผู้ดูแลสภาพคล่องจะเสนอราคาตามกระแสคำสั่งซื้อขาย และผลตอบแทนพรีเมียมจะถูกส่งคืนให้กับผู้ฝากเงินเป็นรายได้ กระบวนการทั้งหมดจะถูกรีเซ็ตทุกวันพฤหัสบดีหลังจากออปชันได้รับการชำระราคาและหลักประกันถูกปลดล็อกแล้ว

ในช่วงที่ราคาพุ่งสูงขึ้นในปี 2021 ความผันผวนโดยนัย (IV) ยังคงสูงกว่า 90% และค่าพรีเมียมรายสัปดาห์ถูกแปลงเป็นผลตอบแทนรายปี (APY) ที่น่าทึ่ง การประมูลรายสัปดาห์ยังคงสร้างผลตอบแทนที่น่าประทับใจ และผู้ฝากเงินก็ได้รับผลตอบแทน ETH ที่ดูเหมือนจะปราศจากความเสี่ยง แต่เมื่อตลาดถึงจุดสูงสุดในเดือนพฤศจิกายนและ ETH เริ่มร่วงลง วอลต์ก็เริ่มมีผลตอบแทนติดลบ และรายได้จากค่าพรีเมียมไม่เพียงพอที่จะชดเชยการลดลงของ ETH

คู่แข่งอย่าง Dopex และ ThetaNuts ได้ลอกเลียนแบบโมเดลนี้และเพิ่มโทเค็นส่วนลดเพื่อชดเชยผลกระทบในช่วงที่ขาดทุน แต่ก็ยังไม่สามารถแก้ไขจุดอ่อนหลักจากความผันผวนสูงได้ ทั้งโมเดล AMM และ DOV เงินทุนจะถูกล็อคไว้จนถึงวันหมดอายุ ผู้ใช้ที่ฝาก ETH เพื่อรับเงินพรีเมียมจะต้องติดแหง็กเมื่อ ETH ร่วงลง และไม่สามารถปิดสถานะได้เมื่อจำเป็น

หนังสือสั่งซื้อ

ทีมระบบนิเวศโซลานาได้เรียนรู้จากข้อจำกัดของ AMM ในโปรโตคอลออปชั่นช่วงแรกๆ และใช้แนวทางที่แตกต่างออกไปโดยสิ้นเชิง พวกเขาพยายามจำลองแบบจำลองสมุดคำสั่งจำกัดกลาง (CLOB) ของ Deribit บนเครือข่าย โดยใช้ระบบจับคู่คำสั่งที่ซับซ้อนเพื่อให้เกิดการชำระราคาที่แทบจะทันที และแนะนำผู้สร้างตลาด (Market Maker) ให้เป็นคู่สัญญาของผู้ขายสำหรับออปชั่นแต่ละตัว

ผลิตภัณฑ์รุ่นแรกอย่าง PsyOptions พยายามวางคำสั่งซื้อขายบนเครือข่ายทั้งหมด การเสนอราคาแต่ละครั้งใช้พื้นที่บล็อก และผู้ดูแลตลาดต้องล็อกหลักประกัน 100% ทำให้การเสนอราคามีน้อย ผลิตภัณฑ์รุ่นที่สองอย่าง Drift และ Zeta Markets ย้ายคำสั่งซื้อขายออกจากเครือข่ายและชำระราคาบนเครือข่ายหลังจากจับคู่แล้ว ทีม Ribbon กลับสู่สนามรบด้วย Aevo โดยวางคำสั่งซื้อขายและกลไกจับคู่บน Optimism Layer 2 ประสิทธิภาพสูง

ที่สำคัญยิ่งกว่านั้น ผลิตภัณฑ์เหล่านี้รองรับสัญญาแบบถาวรและออปชันบนแพลตฟอร์มเดียวกัน พร้อมระบบมาร์จิ้นรวมที่คำนวณความเสี่ยงสุทธิของผู้ดูแลสภาพคล่อง (marketmaker) ซึ่งเป็นปัจจัยความสำเร็จเดียวกับ Deribit ที่ช่วยให้ผู้ดูแลสภาพคล่องสามารถนำหลักประกันกลับมาใช้ซ้ำได้

ผลลัพธ์ออกมาหลากหลาย สเปรดแคบลงเนื่องจากผู้ดูแลสภาพคล่องสามารถอัปเดตราคาได้บ่อยครั้งโดยไม่ต้องจ่ายค่าธรรมเนียมแก๊สที่สูง แต่จุดอ่อนของโมเดล CLOB ปรากฏให้เห็นในช่วงนอกเวลาทำการ นั่นคือ เมื่อผู้ดูแลสภาพคล่องมืออาชีพในสหรัฐอเมริกาหยุดทำงาน สภาพคล่องก็หายไป และเทรดเดอร์รายย่อยต้องเผชิญกับสเปรดที่สูงมากและราคาดำเนินการที่ต่ำ การพึ่งพาผู้ดูแลสภาพคล่องที่กระตือรือร้นนี้นำไปสู่ โซนตาย ชั่วคราว ซึ่ง AMM ไม่เคยประสบ แม้จะมีข้อบกพร่อง ทีมอย่าง Drift หันไปใช้สัญญาแบบถาวรและออปชั่นที่ถูกยกเลิกไปโดยสิ้นเชิง

ทีมต่างๆ เช่น Premia กำลังสำรวจโมเดลไฮบริด AMM-CLOB เพื่อค้นหาจุดกึ่งกลางระหว่างสมุดคำสั่งซื้อขายแบบฟูลเชนที่ให้สภาพคล่องตลอด 24 ชั่วโมงทุกวัน และผู้ดูแลสภาพคล่องที่สามารถเพิ่มความลึกของตลาดได้ อย่างไรก็ตาม มูลค่ารวมที่ล็อกไว้ (TVL) ไม่เคยเกิน 10 ล้านดอลลาร์สหรัฐฯ ธุรกรรมขนาดใหญ่ยังคงต้องอาศัยผู้ดูแลสภาพคล่องในการแทรกแซง และ Slippage ยังคงอยู่ในระดับสูง

เหตุใดตัวเลือกจึงมีปัญหา

สภาพคล่องของออปชันกำลังไหลจาก AMM ไปยังสมุดคำสั่งซื้อขาย Dereive ได้ยกเลิก AMM แบบออนเชน และสร้างแพลตฟอร์มแลกเปลี่ยนใหม่โดยใช้สมุดคำสั่งซื้อขาย และติดตั้งเครื่องมือบริหารความเสี่ยงแบบข้ามมาร์จิ้น การอัปเกรดนี้ดึงดูด Galaxy และ GSR รวมถึงผู้ให้บริการรายอื่นๆ และปัจจุบันแพลตฟอร์มนี้รองรับปริมาณการซื้อขายออปชันแบบออนเชนประมาณ 60% ทำให้เป็นแพลตฟอร์มแลกเปลี่ยนออปชันแบบกระจายศูนย์ที่ใหญ่ที่สุดใน DeFi

วลาดกับการออกแบบหนังสือสั่งทำแบบจำกัด

เมื่อผู้ดูแลสภาพคล่องขายออปชัน BTC มูลค่า 120,000 ดอลลาร์สหรัฐ และป้องกันความเสี่ยงด้วย BTC มูลค่าปัจจุบัน ระบบจะระบุสถานะที่หักล้างเหล่านี้ และคำนวณความต้องการมาร์จิ้นโดยพิจารณาจากความเสี่ยงสุทธิของพอร์ตโฟลิโอ แทนที่จะเป็นความต้องการมาร์จิ้นของแต่ละสถานะ ระบบจะประเมินสถานะแต่ละสถานะอย่างต่อเนื่อง ได้แก่ การรับประกันออปชันคอลมูลค่า 120,000 ดอลลาร์สหรัฐ ที่หมดอายุในเดือนมกราคม 2569 การขายชอร์ตสัญญารายสัปดาห์สำหรับสัปดาห์หน้า การซื้อ BTC มูลค่าปัจจุบัน และกำหนดให้เทรดเดอร์วางมาร์จิ้นโดยพิจารณาจากความเสี่ยงสุทธิของพอร์ตโฟลิโอ

การป้องกันความเสี่ยงจะช่วยชดเชยความเสี่ยง ทำให้มีหลักประกันเหลือสำหรับนำไปใช้ในการเสนอราคาครั้งต่อไป

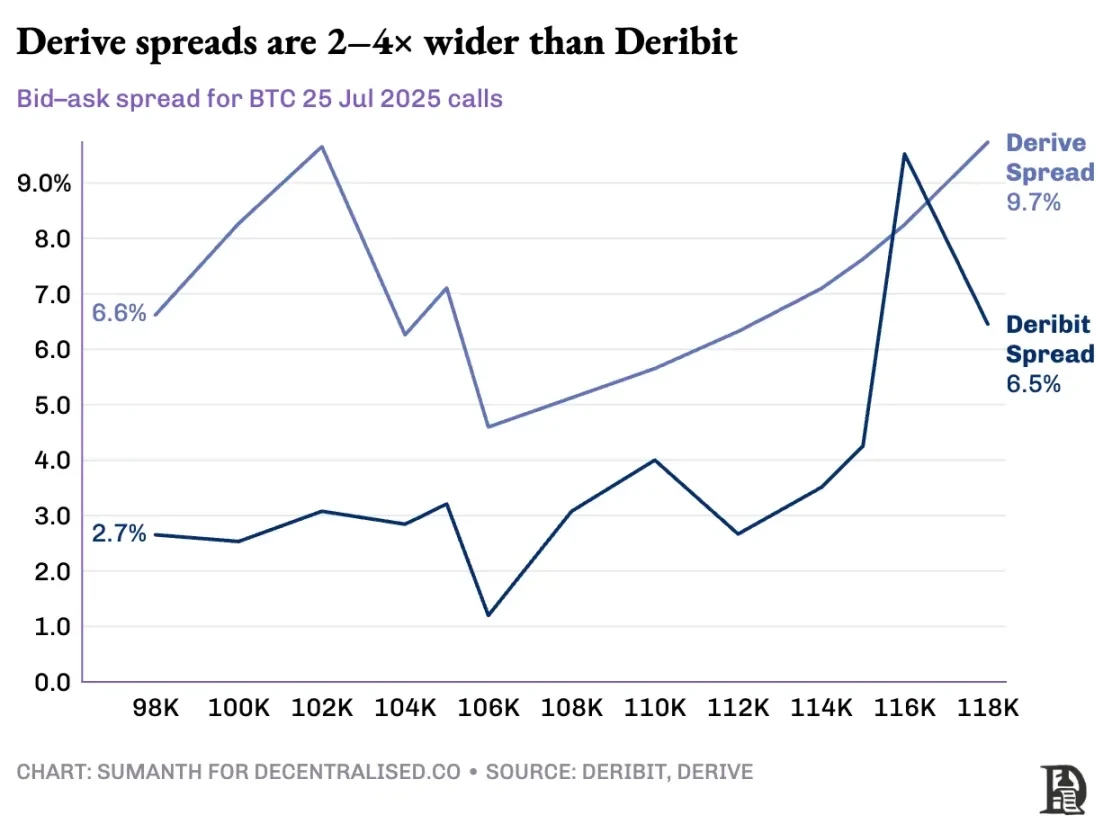

โปรโตคอลแบบออนเชนจะทำลายวงจรนี้เมื่อแปลงราคาใช้สิทธิและวันหมดอายุของแต่ละโทเค็นเป็นโทเค็นพูล ERC-20 ของตนเอง คอลออปชันจำนวน 120,000 รายการที่สร้างขึ้นในวันศุกร์หน้าไม่สามารถระบุการป้องกันความเสี่ยงของสัญญา BTC แบบถาวรได้ แม้ว่า Derive จะแก้ปัญหานี้ได้บางส่วนด้วยการเพิ่มสัญญาแบบถาวรเข้าไปในสำนักหักบัญชีเพื่อให้สามารถทำ cross-margining ได้ แต่ค่าสเปรดยังคงสูงกว่า Deribit มาก โดยค่าสเปรดสำหรับสถานะเทียบเท่ามักจะสูงกว่า 2-5 เท่า

หมายเหตุ: ลองใช้ราคามะม่วงมาอธิบาย สมมติว่าฉันขายสิทธิ์ซื้อมะม่วงให้คนอื่นในราคา 10 ดอลลาร์ และได้รับเงินเพิ่ม 1 ดอลลาร์ มะม่วงเหล่านี้จะสุกภายในสามวัน ตราบใดที่ฉันมีมะม่วง (สินทรัพย์อ้างอิง) ฉันก็สามารถเก็บเงินเพิ่มได้ (1 ดอลลาร์) โดยไม่ต้องกังวลว่าราคาตลาดของมะม่วงจะสูงขึ้น

ฉันจะไม่ขาดทุน (จึงป้องกันความเสี่ยง) เว้นแต่ราคามะม่วงจะสูงขึ้นและมีต้นทุนค่าเสียโอกาส หากสุมานต์ซื้อออปชัน (จ่ายเงินให้ฉัน 1 ดอลลาร์) เขาสามารถขายมะม่วงได้ในราคา 15 ดอลลาร์ หักค่าเบี้ยประกันแล้วได้กำไร 4 ดอลลาร์ สามวันนี้คือวันหมดอายุของออปชัน เมื่อการซื้อขายสิ้นสุดลง ฉันยังคงมีมะม่วงอยู่ หรือไม่ก็จะได้รับเงินทั้งหมด 11 ดอลลาร์ (เงินมะม่วง 10 ดอลลาร์ + ค่าเบี้ยประกัน 1 ดอลลาร์)

ในตลาดแลกเปลี่ยนแบบรวมศูนย์ สวนมะม่วงของผมและตลาดอยู่ในเมืองเดียวกัน และพวกเขารู้จักหลักประกันสำหรับการซื้อขายของผม ผมจึงสามารถใช้เงินพิเศษที่ Sumanth จ่ายเป็นหลักประกันเพื่อชดเชยค่าใช้จ่ายอื่นๆ (เช่น ค่าแรง) ได้ แต่ในตลาดแบบ on-chain ตลาดทั้งสองตั้งอยู่ในสถานที่ที่แตกต่างกันในทางทฤษฎีและไม่ไว้วางใจกัน เนื่องจากตลาดส่วนใหญ่อาศัยเครดิตและความน่าเชื่อถือ รูปแบบนี้จึงไม่มีประสิทธิภาพด้านเงินทุน ผมอาจขาดทุนเพียงเพื่อส่งต่อการชำระเงินของ Sumanth ให้กับผู้ให้บริการด้านโลจิสติกส์

Deribit ได้รับประโยชน์จากการพัฒนา API เป็นเวลาหลายปี และระบบที่ได้รับการปรับแต่งให้เหมาะสมกับแพลตฟอร์มโดยแพลตฟอร์มซื้อขายแบบอัลกอริทึมมากมาย ระบบบริหารความเสี่ยงของ Derive เปิดให้บริการมานานกว่าหนึ่งปีแล้ว และยังไม่มีคำสั่งซื้อขายจำนวนมากที่จำเป็นสำหรับตลาดสัญญาซื้อขายแบบ Spot และ Perpetual เพื่อป้องกันความเสี่ยงอย่างมีประสิทธิภาพ ผู้ดูแลสภาพคล่องจำเป็นต้องเข้าถึงสภาพคล่องสูงในตราสารหลายประเภทได้ทันทีเพื่อจัดการความเสี่ยง และจำเป็นต้องสามารถถือครองสถานะออปชันพร้อมกันและป้องกันความเสี่ยงได้อย่างง่ายดายผ่านสัญญา Perpetual

การแลกเปลี่ยนแบบกระจายศูนย์แบบ Perpetual Swap ช่วยแก้ปัญหาสภาพคล่องโดยขจัดปัญหาการกระจายตัวของสินทรัพย์อย่างสมบูรณ์ การแลกเปลี่ยนแบบ Perpetual Swap สำหรับสินทรัพย์เดียวกันทั้งหมดจะเหมือนกัน คือ มีกลุ่มสินทรัพย์ที่ลึกหนึ่งกลุ่ม อัตราเงินทุนหนึ่งอัตรา และสภาพคล่องที่สม่ำเสมอ ไม่ว่าเทรดเดอร์จะเลือกเลเวอเรจ 2 เท่าหรือ 100 เท่า เลเวอเรจจะส่งผลต่อข้อกำหนดมาร์จิ้นเท่านั้น ไม่ใช่โครงสร้างตลาด

การออกแบบนี้ทำให้แพลตฟอร์มเช่น Hyperliquid ประสบความสำเร็จอย่างน่าทึ่ง โดยห้องนิรภัยมักทำหน้าที่เป็นคู่สัญญาในการค้าปลีก โดยแจกจ่ายค่าธรรมเนียมธุรกรรมให้กับผู้ฝากเงินในห้องนิรภัย

ในทางตรงกันข้าม ออปชันจะแบ่งสภาพคล่องออกเป็น “สินทรัพย์ขนาดเล็ก” หลายพันรายการ โดยแต่ละชุดราคาใช้สิทธิและวันหมดอายุจะก่อให้เกิดตลาดอิสระที่มีลักษณะเฉพาะตัว ส่งผลให้กองทุนมีการกระจายตัวและแทบจะเป็นไปไม่ได้ที่จะเข้าถึงระดับความลึกที่เทรดเดอร์ผู้เชี่ยวชาญต้องการ นี่คือเหตุผลหลักที่ทำให้ออปชันแบบออนเชนยังไม่ได้รับความนิยม อย่างไรก็ตาม ด้วยสภาพคล่องที่เกิดขึ้นบน Hyperliquid สถานการณ์นี้อาจเปลี่ยนแปลงไปในเร็วๆ นี้

อนาคตของตัวเลือก Crypto

เมื่อมองย้อนกลับไปถึงการเปิดตัวโปรโตคอลออปชันหลักๆ ทั้งหมดในช่วงสามปีที่ผ่านมา จะเห็นรูปแบบที่ชัดเจนขึ้น นั่น คือ ประสิทธิภาพของเงินทุนเป็นตัวกำหนดความอยู่รอด โปรโตคอลที่บังคับให้เทรดเดอร์ต้องล็อกหลักประกันแยกต่างหากสำหรับแต่ละสถานะการซื้อขาย ในที่สุดก็สูญเสียสภาพคล่อง ไม่ว่ารูปแบบการกำหนดราคาหรืออินเทอร์เฟซจะซับซ้อนเพียงใด

ผู้สร้างตลาดมืออาชีพทำงานบนมาร์จิ้นที่ต่ำมาก และพวกเขาต้องการเงินทุกบาททุกสตางค์เพื่อดำเนินงานอย่างมีประสิทธิภาพในหลายสถานะ หากโปรโตคอลกำหนดให้พวกเขาวางหลักประกันมูลค่า 100,000 ดอลลาร์สหรัฐฯ สำหรับออปชันคอลของ Bitcoin และอีก 100,000 ดอลลาร์สหรัฐฯ สำหรับสวอปแบบถาวรที่ใช้สำหรับการป้องกันความเสี่ยง แทนที่จะถือว่าหลักประกันนั้นเป็นการชดเชยความเสี่ยง (ซึ่งอาจต้องการมาร์จิ้นสุทธิเพียง 20,000 ดอลลาร์สหรัฐฯ) การเข้าร่วมในตลาดนั้นจะไม่ทำกำไร พูดง่ายๆ คือ ไม่มีใครอยากผูกมัดเงินจำนวนมากแล้วได้กำไรเพียงเล็กน้อย

ที่มา: TheBlock

ตลาดสปอตอย่าง Uniswap มักซื้อขายมากกว่า 1 พันล้านดอลลาร์ต่อวันโดยมี Slippage ต่ำ และตลาดแลกเปลี่ยนแบบกระจายศูนย์ที่มีสัญญาแบบถาวรอย่าง Hyperliquid ประมวลผลปริมาณการซื้อขายหลายร้อยล้านดอลลาร์ต่อวันด้วยสเปรดที่แข่งขันกับตลาดแลกเปลี่ยนแบบรวมศูนย์ รากฐานสภาพคล่องที่โปรโตคอลออปชันต้องการอย่างยิ่งยวดมีอยู่จริงแล้ว

ปัญหาคอขวดมักอยู่ที่โครงสร้างพื้นฐาน: ระบบประปา ที่เทรดเดอร์มืออาชีพมองข้าม ผู้ดูแลสภาพคล่องจำเป็นต้องมีแหล่งรวมสภาพคล่องที่กว้างขวาง ความสามารถในการป้องกันความเสี่ยงได้ทันที การชำระบัญชีทันทีเมื่อสถานะซื้อขายมีปัญหา และระบบมาร์จิ้นแบบรวมศูนย์ที่ถือว่าพอร์ตโฟลิโอทั้งหมดเป็นพอร์ตโฟลิโอเดียว

ก่อนหน้านี้เราได้เขียนเกี่ยวกับแนวทางโครงสร้างพื้นฐานร่วมกันของ Hyperliquid ซึ่งสร้างสถานะผลรวมเป็นบวกที่ DeFi เคยสัญญาไว้มานานแต่ไม่ค่อยได้ทำสำเร็จ นั่นคือ แอปพลิเคชันใหม่แต่ละตัวจะเสริมความแข็งแกร่งให้กับระบบนิเวศทั้งหมด แทนที่จะแข่งขันกันเพื่อสภาพคล่องที่หายาก

เราเชื่อว่าในท้ายที่สุดแล้ว ออปชันต่างๆ จะเข้ามาอยู่ในระบบผ่านแนวทาง โครงสร้างพื้นฐานมาก่อน นี้ ความพยายามในช่วงแรกมุ่งเน้นไปที่ความซับซ้อนทางคณิตศาสตร์หรือเศรษฐศาสตร์โทเค็นอันชาญฉลาด ขณะที่ HyperEVM ช่วยแก้ปัญหา pluming หลักๆ ได้แก่ การจัดการหลักประกันแบบรวมศูนย์ การดำเนินการแบบอะตอมมิก สภาพคล่องระดับสูง และการชำระบัญชีทันที

เราเห็นพื้นที่หลักหลายแห่งที่พลวัตของตลาดกำลังเปลี่ยนแปลง:

หลังจากที่ FTX ล่มสลายในปี 2022 ผู้สร้างตลาดจำนวนน้อยลงได้เข้าร่วมในตลาดดั้งเดิมใหม่และยอมรับความเสี่ยง ปัจจุบัน ผู้เล่นสถาบันแบบดั้งเดิมกำลังกลับเข้าสู่ตลาดสกุลเงินดิจิทัลอีกครั้ง

มีเครือข่ายที่ได้รับการพิสูจน์แล้วว่าสามารถรองรับความต้องการปริมาณธุรกรรมที่สูงกว่าได้

ตลาดยอมรับตรรกะบางส่วนและสภาพคล่องที่ไม่ได้อยู่ในเชนอย่างสมบูรณ์มากขึ้น

หากจะมีตัวเลือกกลับคืนมา อาจจำเป็นต้องมีบุคลากรที่มีความสามารถสามประเภท ได้แก่ นักพัฒนาที่เข้าใจวิธีการทำงานของผลิตภัณฑ์ ผู้เชี่ยวชาญที่เข้าใจแรงจูงใจของผู้ดูแลตลาด และบุคลากรที่สามารถรวมเครื่องมือเหล่านี้เข้ากับผลิตภัณฑ์ที่เหมาะสำหรับผู้ค้าปลีก แพลตฟอร์มออปชันแบบออนเชนจะช่วยให้บางคนสร้างความมั่งคั่งที่พลิกชีวิตได้หรือไม่? ท้ายที่สุด Memecoin ก็ทำได้ พวกเขาทำให้ความฝันที่จะสร้างรายได้หลายล้านด้วยเงินเพียงไม่กี่ร้อยดอลลาร์กลายเป็นจริง ความผันผวนที่สูงของ Memecoin ทำให้มันใช้งานได้จริง แต่มันขาด ปรากฏการณ์ลินดี (ยิ่งมันอยู่นานเท่าไหร่ ก็ยิ่งมีเสถียรภาพมากขึ้นเท่านั้น)

ในทางตรงกันข้าม ออปชั่นมีทั้งเอฟเฟกต์ลินดีและความผันผวน แต่คนทั่วไปเข้าใจได้ยาก เราเชื่อว่าจะมีแอปพลิเคชันสำหรับผู้บริโภคบางประเภทที่มุ่งเน้นการเชื่อมช่องว่างนี้

ตลาดออปชันคริปโทเคอร์เรนซีในปัจจุบันมีความคล้ายคลึงกับสภาพตลาดก่อนการก่อตั้งตลาดซื้อขายแลกเปลี่ยนสินค้าโภคภัณฑ์ชิคาโก (CBOE) กล่าวคือ มีการทดลองมากมาย ขาดมาตรฐาน และส่วนใหญ่มุ่งเน้นการเก็งกำไรมากกว่าการป้องกันความเสี่ยง แต่เมื่อโครงสร้างพื้นฐานคริปโทเติบโตเต็มที่และเข้าสู่การดำเนินการเชิงพาณิชย์อย่างแท้จริง สถานการณ์นี้จะเปลี่ยนไป สภาพคล่องระดับสถาบันจะอยู่บนเครือข่ายผ่านโครงสร้างพื้นฐานที่เชื่อถือได้ รองรับระบบมาร์จิ้นข้ามแพลตฟอร์มและกลไกการป้องกันความเสี่ยงแบบผสมผสาน