2023 年、パブリック チェーン分野は強力な回復力と継続的なイノベーションを実証するでしょう。今年は、ビットコインの力強い復活、イーサリアムの着実な成長、ソラナの驚異的な上昇が相まって、市場回復の鮮明な絵を描きました。このような背景から、パブリック チェーン暗号通貨の市場価値は 1 兆 3,000 億米ドルに達しており、大手パブリック チェーン間の熾烈な競争とレイヤー 2 ソリューションの広範な見通しが明らかになりました。

パブリックチェーンの概要

主要な指標の概要

この年、私たちは「厳しい冬」を経て、仮想通貨市場の初期回復を目の当たりにしました。ビットコインが牽引し、その価格と時価総額はいずれも 150% 以上の成長を達成しました。イーサリアムもそれに続き、80% 増加しました。ソラナも2022年に下落した後、大幅に反発した。

暗号通貨の重要なインフラとして、パブリック チェーンの開発は業界全体に大きな影響を与えます。によるとFootprint Analyticsデータによると、2023 年にはパブリック チェーン仮想通貨の市場価値の総額は 1 兆 3,000 億米ドルに達すると予想されています。このうちビットコインが62.2%を占めている。イーサリアム20.6%を占め、BNBチェーンソラナの株式はそれぞれ3.6%と3.3%でした。言及する価値があるのは、この年、ソラナは、Avalanche、ICP、ビットコイン、カルダノの時価成長率は100%を超え、強い成長の勢いを示しています。

データソース:Chain Overview

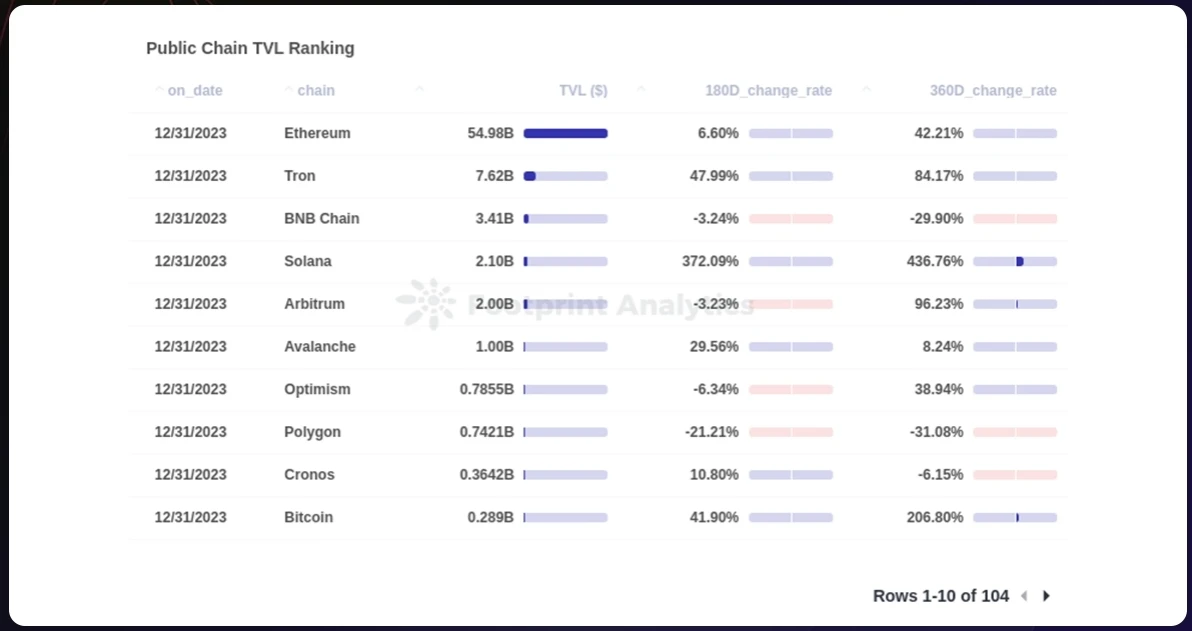

総ロック価値 (TVL) に関しては、イーサリアムは依然として首位の地位を維持しており、その TVL は 550 億ドルに達し、760 億ドルの TVL 市場シェアの 72.4% を占めています。 Tron が 76 億ドルで 2 位、BNB Chain と Solana がそれぞれ 34 億ドルと 21 億ドルで続いています。 2022 年の Solana とビットコインの比較Arbitrumトロンの TVL は 80% 以上増加しましたが、PolygonBNB チェーンは 20% 以上の下落を経験しました。

データソース:Chain Overview

レイヤ 2 の概要

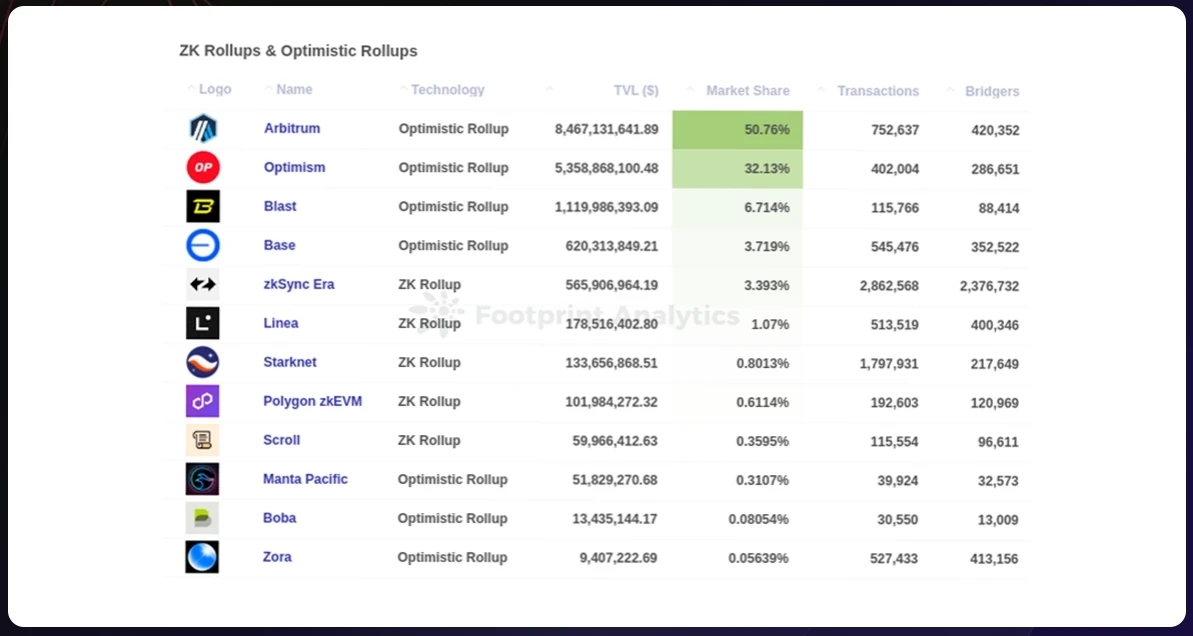

イーサリアムについてLayer 2 ソリューションに関しては、Arbitrum が 50.8% の市場シェアと 85 億米ドルの TVL で業界をリードしています。すぐ後に続くOptimism、市場シェアの32.1%を占め、TVLは54億米ドルです。特に、新星ブラストは、わずか 40 日間で TVL で 11 億ドルを達成し、6.7% の市場シェアを獲得しました。 Base やzkSync Era市場シェアはそれぞれ3.7%、3.4%となっている。この多様なエコシステムでは、小規模なプレーヤーと従来の巨大企業との間のギャップはますます小さくなり、活気に満ちたサンゴ礁のようなもので、多様性があり、競争が激しく、常に進化しています。 (ここでの「TVL」とは、レイヤー 2 スマート コントラクトに保存およびロックされている累積量を指します。)

レイヤ 2 の開発では、ユーザー中心の戦略が、純粋にテクノロジー主導のアプローチを超え始めています。かつては zkSync 時代をリードしていましたが、Starknetと Polygon zkEVM は、2023 年の TVL と開発速度で遅れをとっています。

データソース:Layer 2 Overview

融資

資金調達の面では、暗号通貨の循環的な性質は依然として存在しており、2023年にはパブリックチェーンプロジェクトは70回の資金調達ラウンドで5億3,900万米ドルを調達したが、これは2022年の最高額である37億米ドルと比較して年間85.5%減少している。しかし、自信が揺らいでいるにもかかわらず、投資家は依然としてレイヤー 2 インフラストラクチャについて楽観的です。 2023年の70回の資金調達ラウンドのうち、レイヤー2資金調達が41.4%を占め、2022年の34.5%から増加した。 2023 年には、レイヤー 2 の平均融資額はレイヤー 1 よりも 15% 増加すると予想されます。これらのデータは、仮想通貨市場が寒い冬の真っ只中にあるにもかかわらず、投資家が一時的な誇大広告やバブルを追うのではなく、プロのビルダーや技術革新にますます注目していることを示しています。

融資金額別トップ10融資プロジェクト(データ出典:crypto-fundraising.info)

ブロックチェーンゲームとNFT

ブロックチェーン ゲーム

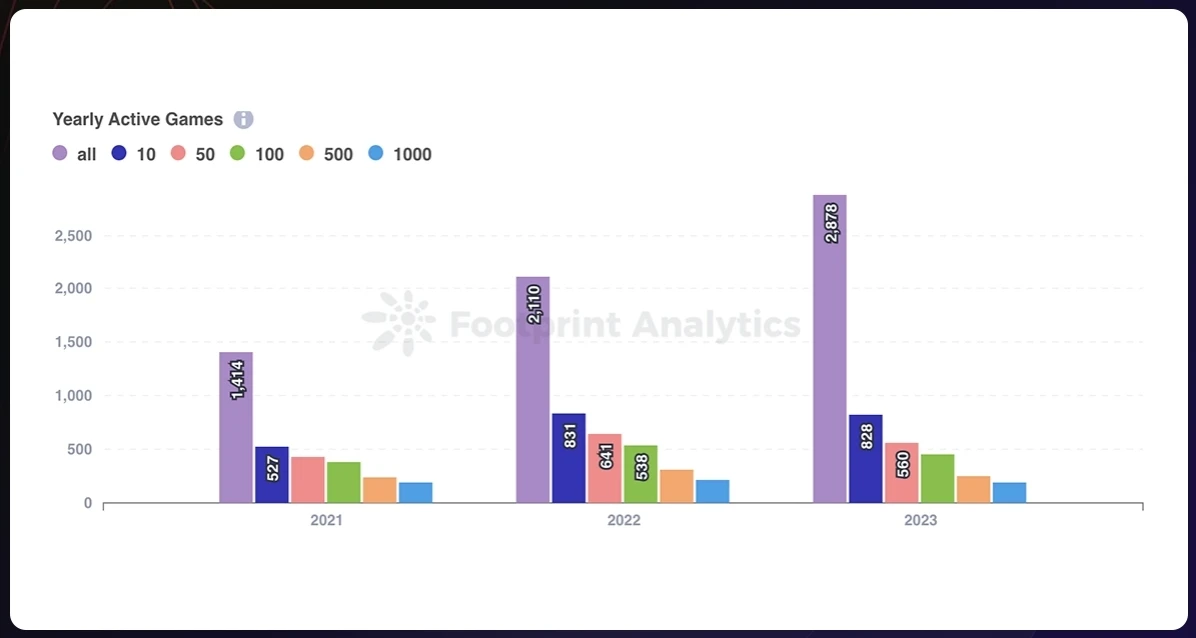

2023 年、ブロックチェーン ゲーム市場は拡大を続け、ゲーム数は 2,110 から 2,878 に増加します。ただし、月間アクティブ ユーザー (ウォレット) が 1,000 人を超えるゲームは 6.4% のみで、2022 年の 10% から減少しています。アクティブなゲームの中でも、BNB Chain、Polygon、Ethereum などの有力なブロックチェーンが市場シェアの 80% 以上を占め、市場に大きな影響を与えています。

データソース:Yearly Active Games - Blockchain Game Annual Report

さらに、レイヤー 2 はブロックチェーン ゲームの分野でも大きな進歩を遂げました。たとえば、SUI はスループットの画期的な進歩を達成し、SUI 8192 の 1 日あたりのトランザクション量は 2,000 万件に達しました。 Base は、friend.tech を通じてソーシャル要素とエンターテイメント要素を統合することで市場の注目を集めています。 Ronin Network も、Axie Infinity と Pixels という 2 つのゲームのおかげで、11 月に急速な発展を遂げました。

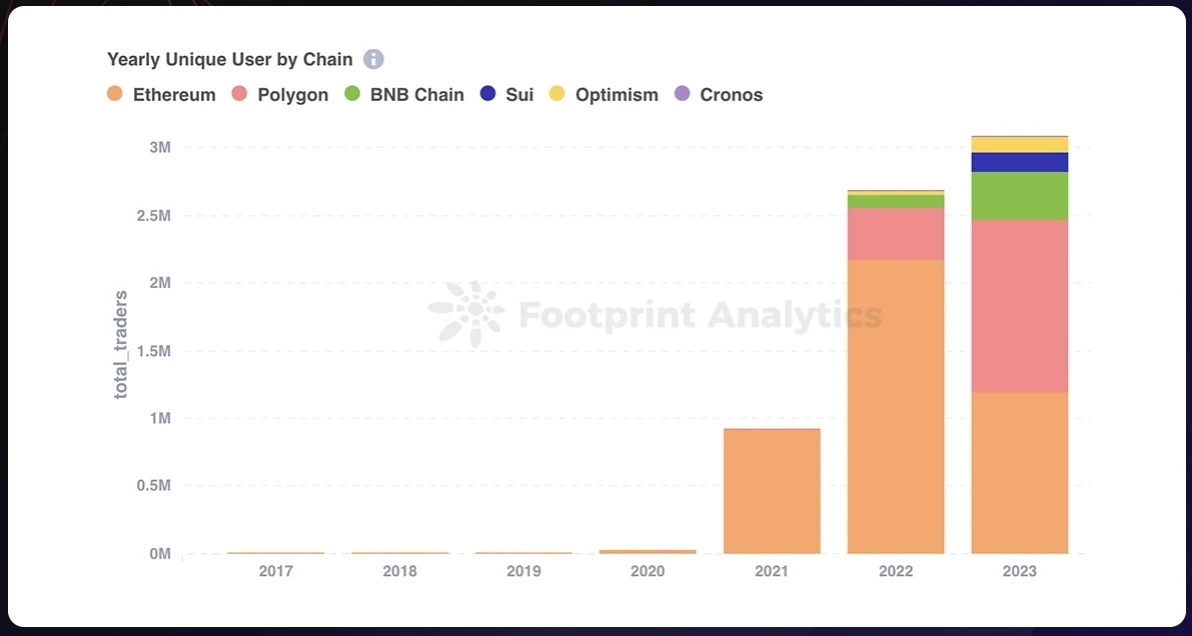

NFT

NFT分野では、市場取引高は131億ドルに達したものの、前年のピークに比べて減少しました。イーサリアム市場シェアは 97.8% と依然として優勢ですが、わずかに減少しており、市場が多様化していることを示しています。Polygonユーザー数は231.0%増の130万人となったが、イーサリアムユーザー数は45.2%減少した。同時に、BNBチェーンユーザー数は280.7%増の35万3000人となった。今年はまた、ビットコインのオーディナルとソラナのNFT取引の取引量の増加により、市場に大きな変化が見られました。

データソース:Yearly Unique User by Chain - NFT Research

2023 年のハイライト

仮想通貨業界が成熟期に入り、2023 年には影響と新たな機会がもたらされます。あらゆる面で推測が変化する一方で、現実世界での採用が加速しています。市場が懐疑論主導の現実主義サイクルに入り、今年はいくつかの重要なトレンドが牽引しています。

業界ショック後、徐々に標準化された監督

FTX の破綻とその 80 億ドルの財政的穴は 2023 年初めまで波紋を広げ、規制の抜け穴を避けるために世界の政策立案者間の調整を強化する必要がありました。これを受けてバイナンスは、マネーロンダリング対策手順に関する米国規制当局による調査を解決するために43億ドルを支払った。何年にもわたって仮想通貨のブームから崩壊が続いた後、相次ぐショックにより、進歩を妨げることなくより強力な保護のバランスをとる対応が引き起こされています。規制の明確化と改善により障壁が低くなり、主流ユーザーはよりアクセスしやすい Web3 エクスペリエンスを得ることができます。

レイヤ 2 が開発の最前線に入る

2023 年には、レイヤー 2 ソリューションが増加しており、Base、Linea、Blast などのチェーンが非常に人気になっています。ユーザーのコストを削減することで、Rollups、特にゼロ知識テクノロジ Rollup は広く認知されるようになりました。ただし、レイヤー 2 は注目を集めているにもかかわらず、依然として課題に直面しています。スケーラビリティは依然として現実というよりスローガンにすぎず、ほとんどのチェーンは宣伝されているスループットを達成できません。レイヤ 2 間のシームレスな相互運用性は依然として理想であり、標準ではありません。さらに、非常に宣伝されているレイヤー 2 プロジェクトの多くには、画期的な dApps や活気に満ちた多様なエコシステムが欠けています。

セクター全体で大量導入が加速

仮想通貨とブロックチェーン技術は、金融、メディア、ゲームなどの分野を含め、現実世界でますます使用されています。金融分野では、Visaは2023年9月にSolanaブロックチェーン機能を使用して取引を決済することにより、ステーブルコインのサポートを拡大しました。以前、Visa は USDC と統合し、暗号通貨を使用するためのより便利な方法を提供していました。ゲーム分野でも、Web3 エクスペリエンス (仮想世界や資産の真の所有権など) を提供するプレーヤー指向のプラットフォームを構築することで、新しいユーザーを Web3 にもたらしました。しかし、このテクノロジーの有望な見通しにもかかわらず、市場環境の悪化とトークン価格の崩壊に対する消費者の懐疑により、大量導入は業界の期待を下回っています。

ビットコインが新たな物語を発見

2023 年、ビットコインの物語は、金のデジタル版としての従来の役割を超えて進化しています。ビットコイン ブロックチェーン上のユニークなデジタル収集品であるオーディナルの出現により、ビットコインの目的に関する議論が再形成されました。このイノベーションにより、ビットコインは新興アプリケーションのベースレイヤーとして位置づけられ、不安定な市場における関連性が高まります。 12月の取引量はオーディナル取引に牽引されて過去最高を記録し、ビットコインの市場範囲の拡大を示した。この傾向により、ビットコインは価値の保存手段としてだけでなく、用途が拡大し続ける多用途資産として位置づけられています。

2024 年の見通し

ビットコインは、特に今後の半減期イベントにより、2024 年の暗号通貨の物語の中心となるでしょう。さらに、イーサリアムの Dencun アップグレード、分散化の進展、人工知能 (AI) の進歩などの他の重要なトピックも多くの注目を集めるでしょう。

レイヤー 2 は今後も成長し続ける

2024 年、EIP-4844 の実装により、イーサリアムとそのLayer 2 このコインは、手数料の低下とスケーラビリティへの新たな焦点を背景に急騰すると予想されています。主要なトピックには、シーケンサーの分散化、モジュール開発とモノリシック開発の利点に関する議論、および相互運用性が含まれます。この成長はイーサリアムに限定されるものではなく、包括的な拡大戦略に対する市場の関心を反映して、ビットコインおよびBNBチェーンのレイヤー2ソリューションも一連の利益を経験すると予想されます。

ゲームを中心としたパブリックチェーンの更なる発展

2024年には、ゲームNFTはアートや収集可能なNFTよりも人気が高まると予想されています。暗号ゲーム業界は成熟すると予想されており、断続的に主流プレーヤーからの関心を集めていますが、主にプロプレーヤーの間でその地位を強化しています。 AI 生成テクノロジーの進歩に支えられて、Web3 ゲームは前向きな進歩を遂げるでしょう。この成長は、ImmutableX、Ronin Network、Oasys など、ブロックチェーン ゲーム体験の完成に特化したゲーム ブロックチェーン プラットフォームの継続的な改善によってさらに加速されるでしょう。

AIとブロックチェーンの組み合わせ

2024 年には、人工知能とブロックチェーンの組み合わせが、破壊的な可能性に満ちた新興分野となるでしょう。コンピューティング能力と信頼性の高いデータを中心としたコアインフラストラクチャは、大規模な導入を可能にするために成熟する必要がありますが、暗号トークンを介して AI リソースを取引するインセンティブが増加し、大幅な成長が見込まれます。この分野における規制と製品市場適合の問題は、根本的な障害ではなく一時的なものです。多額の投機と資本投資を通じて、ブロックチェーン人工知能の基礎が固まり、より複雑なブロックチェーン人工知能アプリケーションが徐々に登場すると予想されます。

結論

今年は価格変動が比較的穏やかだったかも知れませんが、パブリックブロックチェーン分野は実用化において大きな進歩を遂げました。インフラストラクチャの強化により、より広範な導入への道が開かれる一方、ゲーム、NFT、人工知能、その他の分野における新たなユースケースが業界の破壊の波を予感させます。これらの変化は、さまざまなブロックチェーン プラットフォームの技術の進歩と市場動向の基礎を築きます。

_____________________

Footprint Analyticsブロックチェーン データ ソリューション プロバイダーです。最先端の人工知能テクノロジーの助けを借りて、暗号通貨分野初のコード不要のデータ分析プラットフォームと統合データ API を提供し、ユーザーが 30 を超える公開データの NFT、ゲーム、ウォレット アドレスの資金フロー追跡データを迅速に取得できるようにします。連鎖するエコシステム。