原作者:ジャック

Dune Analyticsのデータによると、RWA は過去 3 か月で増加したミーム以外の唯一の暗号通貨ナラティブになりました。市場全体が停滞する中、この業績は注目を集めました。実際、ブラックロックがBUIDLオンチェーンファンドを立ち上げて以来、RWAに関する声が高まっており、この話は完全に火がついた。

暗号化の分野では、RWA はすでに「悪い話」になっています。 RWA は新しい概念ではありますが、分散型の方法で現実の産業を結び付け、影響を与えることは、暗号通貨業界の起業家にとって常に「直感的な方向性」だったようです。ブロックチェーンは、インターネットと同様に、間違いなく従来のビジネスに革命を起こすでしょう。しかし、初期のPaxos Goldのオンチェーンゴールドから、ICO期間中のPower Ledgerのオンチェーンエネルギー台帳、そしてオンチェーンクレジットMapleに至るまで、すべてをチェーン上に置くことは誰もが想像するほど簡単ではありません。前サイクルで豪華な背景を持つ金融とゴールドフィンチのRWAは失敗し続けているようです。

しかし興味深いのは、仮想通貨業界のネイティブユーザーがこの物語の活力を過小評価しているように見えることです。時間に関する手がかりを詳細に調べてみると、この物語のルネッサンスの背後には、RWA の製品の位置づけとユーザーのニーズの一致、そして伝統的な金融機関による大幅な増加があり、その根底に継続的な変化があることがはっきりとわかります。 。

風の前の嗅覚は誰にでも備わっていますが、本当に「正しい場所を踏む」ことができる人は多くありません。過去 6 か月の間に、RWA を変革するために無数のチームが集まりましたが、その機会をうまく捉えて初期の成果を達成できたのはほんの少数のプロジェクトだけでした。変革でも参入でも、チャンスを見極めることが切符獲得の鍵となる 数多くの競合チームの中で注目を集めたのが「ジリツ」というプロジェクトだ。

RWA は常に失敗します

2022 年 12 月 6 日、スマート コントラクト監査プラットフォームの Sherlock は Mirror のブログ投稿を更新し、Maple Finance の借り手の債務不履行により約 400 万米ドルの損失が発生することをコミュニティ チームに通知しました。これに先立って、シャーロックは、M 11 Credit が管理する Maple 融資プールに約 500 万 USDC を保管していましたが、現在、プールのステーカーの全体的な資金損失は 30% を超えることになります。同じ日に、DeFi保険プラットフォームのNexus Mutualも、Orthogonal Tradingのデフォルトイベントで約300万米ドルを失うと予想しました。

前日、暗号通貨ヘッジファンド兼クレジット投資会社オーソゴナル・トレーディングは、メープル・ファイナンスへの3600万ドルの融資不履行に陥り、メープル・ファイナンスの有効融資の約30%を占めた。ほんの6か月前、メイプルはバベル・ファイナンスから1,000万米ドル近くの融資不履行に見舞われたばかりで、その時大きな打撃を受けたのは、オーソゴナル・トレーディングの融資プールにおける1,000万米ドルのポジションでした。

1 年にわたり、一連の債務不履行により、元 RWA 融資スターは悲惨な状況に陥りました。 LUNA と 3AC の暴落後、仮想通貨市場の連鎖反応は急速に激化し、主流のエコロジーと金融機関の清算により市場全体の信用規模が急速に縮小し、FTX の暴落後もレバレッジ解消イベントが継続的に発生しました。市場での活発な融資 総額は 80% 急落し、2023 年初めには 15 億 8000 万米ドルから 2 億 7000 万米ドルに縮小しました。 10月に融資基準の厳格化が発表された後もデフォルトが続き、市場が低迷する中、メープルは苦戦した。

関連記事: 「摂氏から三本の矢へ: 仮想通貨億万長者のドミノと壮大な流動性の枯渇」

多くの人は、Maple が間違った時期に誕生したと考え、Maple の挫折は市場のせいだと考えています。しかし、市場が回復しても、多くの RWA 融資契約でデフォルトが頻繁に発生します。今年4月、新興クレジット会社レンド・イーストは、RWA融資契約ゴールドフィンチを通じて以前に得た約1,000万ドルの融資のうち約400万ドルしか返済できず、残りの600万ドルは債務不履行になると発表した。ゴールドフィンチは事業開始以来、3 つの大きな債務不履行に見舞われましたが、黄金の鍵を持って誕生したこのプロジェクトも、RWA に魔法をもたらすことができませんでした。

2021年6月から2022年1月にかけて、a16zはゴールドフィンチに2回、3,000万米ドル近くを投資したが、翌月、借り手の「投資が期待に応えられなかった」ため、ゴールドフィンチは2,000万米ドルの不良債権を抱えた。昨年10月、ゴールドフィンチ・ガバナンス・プラットフォームは、プラットフォーム上の融資プールに不良債権があり、700万ドルが損失の危険にさらされているとする別の報告書を発表した。

従来のDeFiにおける過剰担保融資とは異なり、プライベートクレジットプロトコル(つまり、RWA融資プロトコル)は、現実世界の企業が信用記録に基づいて無担保融資を取得できるように設計されており、一方、オンチェーンファンドはオフチェーンを通じて収益を得ることができます。プロトコル。これらのプロトコルの第三者機関は借り手を評価し、資金プールを確立することで潜在的な借り手に流動性として貸し出します。 「チェーン上の金」や「チェーン上の不動産」などの概念と比較すると、オンチェーンクレジットは産業チェーンにおいてすでに比較的成熟した RWA モデルですが、それでも、これらの協定がフライホイールを形成するのはまだ困難です。

直接的な理由としては、ユーザーを誘導する際の敷居が非常に高いことが挙げられます。ほとんどの場合、ユーザーはプロトコルのレンディングプールに参加する前にKYC手順を通過する必要があります。これは、ほとんどのDeFiユーザーが追求する「パーミッションレス」と「コードは法律である」というイメージから逸脱し、プロトコルをある程度までToにします。 B品。実際、これはほとんどの RWA プロジェクトが直面する主な問題でもあります。つまり、製品の位置付けとユーザーのポートレートの不一致です。超高ROIに満ちた業界では、ほとんどの「デゲン」は、金であれ、不動産であれ、美術品であれ、これらのオフチェーン資産がもたらす収入の機会に興味を持っていないようだ。人気のあるトークンと一致します。

一方で、オフチェーンの収益源の安定性とセキュリティも、RWA 融資プロトコルが直面する主要な問題です。 2021年から2022年にかけて、メイプルファイナンスのアクティブな信用のほぼすべてが仮想通貨業界のネイティブ機関に奪われ、そのほとんどが弱気相場の間に雷雨に見舞われました。 2021年末、メイプルはアラメダが12カ月以内に借入額を10億米ドルに増額すると約束したことを理由に、FTXの背後にある商社であるアラメダ・リサーチに2500万米ドルを提供した。オンチェーン信用モデルが機能することを証明するために、メイプルはローン対象を選択する際に収益率を最優先にしました。最終結果は、RWAによってもたらされるいわゆるオフチェーン収入は、実際には仮想通貨のクレイジーなレバレッジから来ているということです。機構。

ゴールドフィンチが直面した困難は、さらにもどかしい事実を反映している。つまり、従来のルートを通じて資金調達できる企業や団体がオンチェーン資金調達を選択しないことが多いということだ。ゴールドフィンチは確かに仮想通貨業界以外の融資シナリオを真剣に模索しており、主に新興国や発展途上国や地域の新興産業や小規模・零細融資に焦点を当てているが、前者はトップVCが残した「下馬評」であることが多い。非常に高い故障率を持っています。一方で、より高いリスクを負う必要がある一方で、収益率は通貨投機の期待ほど良くありません。製品とユーザーの二重のデバフがRWAの前進を常に困難にしています。

今回は根本が変わりました

興味深いことに、RWA の言説は昨年 6 月以来再び上昇傾向にありますが、今回はその基本が重要な変化を遂げています。

チェーン上の巨大なクジラが年率 5% に興味を持つとき

Sanjian Capital 危機の前夜、チームは、管理している資産が期待される収益を生み出すシナリオがほとんどないことに気づきました。連邦準備制度が利上げのプロセスを開始するにつれ、流動性の逼迫により世界中のさまざまな市場、特にリスク資産として定義されている仮想通貨が侵食されています。 2021年末から着実に上昇している米国債の利回りに対応して、DeFiの収入水準は徐々に低下しており、収入の中央値は2022年初めの6%から2023年7月には2%まで低下しており、大企業にとってはほぼ不利な状況となっている。投資家にとっては、リスクなしのリターンが 5% に達しているため、利益が出ています。

オンチェーンの収益が十分に低い場合、現実世界の収益ははるかに優れています。これは、RWA プロトコルを悩ませている主なボトルネックが変化したことを意味します。つまり、暗号化業界がオフチェーンの収益に関心を持つようになりました。業界からの継続的な資金逃避に対応して、業界は米国債券のリスクなしの収益をチェーンにもたらす方法を検討し始めたため、RWA は再び人々の目に救世主となりました。

2023年8月、MakerDAOの融資プロトコルであるSpark Protocolのページで、DAI預金金利(DSR)が8%に引き上げられたことが示され、長らく休眠状態だったDeFiが再燃した。 1 週間以内に、このプロトコルの DSR 収益は 10 億ドル近く増加し、DAI の流通供給量は 8 億ドル増加し、3 か月ぶりの高値を記録しました。

深刻な弱気相場の状況下で莫大な利益をもたらす Maker の秘密の材料は RWA です。 The Defiant の統計によると、合計 TVL で計算すると、過去 1 年間の MakerDAO の手数料収入のほぼ 80% が RWA 資産から来ています。 2023年5月から、MakerDAOは、Coinbase Primeへの資金展開に加えて、Montalis ClydesdaleとBlockTower Creditの2つの事業体を通じて、米国国債を一括で大量に購入しました。最大 2 億 2,000 万ドルの融資資金が RWA 融資プロトコル Centrifuge に展開されています。 Dune Analytics のデータによると、MakerDAO の RWA 投資ポートフォリオは 2023 年 7 月時点で約 25 億米ドルで、その中には 10 億米ドル以上の米国債が含まれています。

突然の高額な利益により、RWA は Maker コミュニティで最も物議を醸すトピックになりました。トルネード・キャッシュ事件後、中央集権的な権力の束縛を取り除きたいというネイティブの仮想通貨ユーザーの願望が強まる一方で、DAIの米国債務への依存度の増大により、規制に抵抗するDeFiの能力が低下した。これはまた、連邦準備制度がいったん撤回すると、米国の債務に依存するRWA協定が再び破綻することを意味する。

しかし、ビジョンレベルの懸念が暗号業界の金儲けの動機を妨げることはできず、RWAは人々のDeFiへの関心を再燃させた。優良ステーブルコインの超高収益は、DeFiエコシステムに連鎖反応を引き起こし、Aaveコミュニティは、米国債券へのレバレッジエクスポージャーを間接的に得るために、sDAIを担保として上場することをすぐに提案した。 DAIは流動的な製品からDeFi世界の「利回りレゴ」に変わり、RWAへのエクスポージャーを獲得したいプロトコルは、DAIに基づいて独自の持続可能な収入を生み出すことができ、また、大量の資本の流入が見られ始めています。 , MKRは1か月で35%以上増加し、市場で最もパフォーマンスの高いトークンの1つになりました。

MakerDAO の RWA 分野での探索の成功により、業界に新たな RWA ブームが巻き起こりました。また6月、コンパウンドの創設者は新会社スーパーステートを発表した。スーパーステートは債券などの資産をチェーンに導入し、潜在顧客に現実世界と同等の利益を提供する責任を負っている。このニュースが発表された後、COMPトークンの価格は24時間で23%以上上昇しました。それ以来、Ondo Finance や Matrixdoc などのプロトコルも米国債務のトークン化の分野での探求を開始しました。

「正規軍」の歯車が回り出す

昨年6月、世界最大の資産管理グループであるブラックロックは子会社のiシェアーズを通じてスポットビットコインETFの書類申請を米国証券取引委員会に提出し、新たな仮想通貨強気相場が始まった。今年1月の設立以来、IBITは継続的にブラックロック・ファンドの新記録を打ち立ててきたが、今年4月のブラックロックの第1四半期財務報告書によると、IBITは純流入総額の21%に相当する約139億ドルを集めた。この数字は6月には26%に達し、ブラックロックCEOのラリー・フィンク氏はIBITを「史上最も急成長しているETF」とさえ呼んだ。

2023 年 4 月の香港 Web3.0 サミットの後、組織的なアップチェーン探索の歯車が回り始めました。同年7月、香港証券先物委員会(SFC)の金融技術グループ長、黄楽新氏はインタビューで、SFCはSTOとセキュリティトークン(証券トークン)に関するこれまでの見解を変更するだろうと述べた。または、RWA は複雑な商品として定義されません。これは、基礎となる裏書資産の種類に応じて監督され、個人投資家に開放される機会があります。

暗号通貨業界における組織的な野心はETFをはるかに超えています。ブラックロックの最高経営責任者(CEO)ラリー・フィンク氏は2022年末、「次世代の市場、次世代の証券は証券のトークン化になるだろう」とJPモルガン・チェースのオニキス・ブロックチェーン責任者ティロン・ローバン氏の考えを述べた。数兆ドルの資産を DeFi に変換し、それを機関投資家資産と同じくらい大きくすることで、これらの新しいメカニズムを使用して取引、貸し借りができるようになります。」

RWA の物語が復活した主な理由は、業界内部の推進力に加えて、政府や大手金融機関などの外部勢力からの探求的な関心です。伝統的な機関の積極的な参加は、現実世界の注目を追うRWAプロトコルの状況が変化し、「自社の金融商品をチェーンに載せる」ことが暗号業界にとって外部機関の要求になったことを意味する。

今年3月、ブラックロックはパブリックブロックチェーン上で発行される同社初のトークン化ファンドであるBUIDLを立ち上げ、認定投資家に米ドルのリターンを得る機会を提供した。ブラックロックは発表の中で、投資家のオンチェーン商品へのアクセスを拡大し、即時提供することを目的として、トークン化が引き続きデジタル資産戦略の焦点であると述べた。そして透明性のある決済とクロスプラットフォームの送金。

ビットコインのスポットETFアプリケーションと同様に、BUIDLの出現は再びRWAの概念を引き起こし、多くのアナリストはそれがイーサリアムのようなパブリックスマートコントラクトチェーンに「正当性をもたらす」とさえ呼んだ。設立から 10 日以内に、BUIDL ファンドの額は 2 億 7,400 万米ドルに増加しました。これに伴い、トークン化された RWA (国債、債券、現金同等物を含む) の市場価値も大幅に増加しました。 4月初旬から35%近く増加し、現在15億米ドルを超えています。

BUIDL が主導的な役割を果たしているのは明らかです。BUIDL の立ち上げ後、チェーン全体の米国債券市場は明らかな上昇傾向を示しています。フランクリン・テンプルトン・チェーンの米国政府通貨ファンド FOBXX は 27% 近く急成長しました。暗号通貨業界では、同じく米国の債務RWAプロトコルを変革したOndo Financeも、「ブラックロックコンセプト」によってTVLを急速に2倍の5億米ドルに引き上げた。

香港のWeb3ニューディールとブラックロックがトークン化の検討で主導権を握った後、巨大な機械の歯車が回り始めたことにほぼ疑いの余地はなく、各機関が「チェーンに乗ろうとする」プロセスはますます明白になるだろう。ブロックチェーンインフラストラクチャ向けのテクノロジーの需要も拡大し、より豊富なビジネスモデルを見つけるのに苦労している仮想通貨ネイティブプロジェクトにとって、これは稀で大きなチャンスとなります。

Tianliu To B ビジネスで注目を集めているのは誰ですか?

この傾向が現れてから、今年はRWA分野での資金調達額が急増したが、多くのチームは依然として「人気に追いつきたい」という動機を持っていると、元ミーム通貨プロジェクトのTokenFiも述べている。 RWAフィールドに入ります。ただし、トレンドに関しては、誰もが市場のチャンスを正確に把握できるわけではありません。

RWAパブリックチェーン

トークン化された米国債券の TVL が 2 番目に高い Polygon を除けば、Avalanche は RWA を完全に採用した最初の L1 パブリック チェーンとみなすことができます。前回のサイクルにおける新しいパブリックチェーンの 3 つの巨人の 1 つとして、Avalanche は弱気市場に参入した後、Solana とは逆の発展の道を選択しました。 2022 年末以来、Avalanche はエンタープライズ レベルのアプリケーションに向けた高周波の探査を開始しており、その特殊なサブネット構造により、チームはこの分野で急速な進歩を遂げることができました。 Avalanche サブネット アーキテクチャにより、各機関は特定のユースケースに最適化されたカスタム ブロックチェーンを展開し、さまざまな Avalanche ネットワークとシームレスに相互運用できるようになり、無制限のスケーラビリティが可能になります。 2022 年末から 2023 年の初めにかけて、韓国、日本、インドのエンターテイメント大手が Avalanche に独自のサブネットを確立しました。

金融機関に対する敏感さにより、Avalanche は香港における資産のトークン化傾向を最初に観察することにもなりました。 2023 年 4 月の香港 Web3.0 サミット中に、Avalanche は、特定の企業および業界全体の金融サービス要件を満たすように設計された Evergreen サブネットを立ち上げました。 Evergreen は、金融サービス向けに特別に設計された一連の機関向けブロックチェーン導入サービスおよびツールであり、機関は、Evergreen サブネットに基づくプライベート チェーン上で、Avalanche ネイティブ通信プロトコル (AWM) を通じて、他の機関との相互運用性を維持するために、ライセンスを取得した取引相手とブロックチェーン決済戦略を導入します。サブネット。

Evergreen のソリューションは、パブリック ブロックチェーンとプライベート ブロックチェーンを組み合わせたいという機関のニーズに直接応えます。オンライン化後、すぐに WisdomTree や Cumberland などの機関の注目を集め、Evergreen テスト ネットワークの立ち上げ後、ネットワークの開発とテストに参加しました。スプルース。同年11月、AvalancheはJPモルガンのデジタル資産プラットフォームOnyxとも提携し、フルチェーン相互運用性プロトコルLayerZeroを使用してOnyxとEvergreenを接続し、WisdomTree Primeが提供するトークン化された資産のサブスクリプションおよび償還機能を促進しました。シンガポール金融庁(MAS)が金融業界と協力して立ち上げた「ガーディアン制度」にも含まれています。

それ以来、アバランチは機関とのさまざまなRWA協力を相次いで発表し、11月には金融サービス会社リパブリックのトークン化投資ファンド「リパブリック・ノート」の立ち上げを支援し、2024年2月にはシティバンクやウィズダムツリーなどの機関によるスプルースでのプライベート・エクイティ・ファンドの立ち上げを支援した。テストネットワークはトークン化の概念を実験しており、3月にはANZとChainlinkと協力してCCIPを使用してAvalancheとイーサリアムブロックチェーンのトークン化された資産決済を接続し、4月には決済大手Stripeの統合を支援した。

エコシステム内の財団もRWAの方向に熱心に取り組んでおり、Avalanche Vista計画を立ち上げ、エコシステム内で発行された債券や不動産などのトークン化された資産を購入するために5,000万米ドルを投資しています。さらに、エコロジカルファンドのブリザードファンドも積極的に投資を行っており、バルコニーやReなどのRWAプロジェクトをエコシステムに誘致しています。 Ava Labs の CEO、John Wu 氏によると、Avalanche の使命は「チェーン上の世界の資産を紹介する」ことです。従来の金融トラックとは異なり、ブロックチェーンは即座に決済を完了できますが、RWA の台頭により、現実世界では存在し得ないこの種の即時決済ソリューションが、オンチェーン領域に導入され、実現できるようになりました。より多くのセックスの可能性を、そしてAvalancheは彼らのワインディングにとって最良の選択となるよう努めます。

「ブラックロックコンセプト」

RWAには幅広い資産が含まれていますが、MakerDAOとBlackRockの参入後、トークン化された米国債券が間違いなく最も人気のあるRWA商品となり、その市場価値は2023年から2023年までの約1年で10倍近くに増加しました。年初の時点では、2024 年初頭までに 10 億ドル近くまで拡大しました。

金や不動産などのトークン化された資産とは異なり、トークン化された米国債券は米国財務省によって直接支援されていませんが、マネー マーケット ファンドの形で市場に投入されることがよくあります。したがって、米国債券RWAの発行者は認可されたファンドマネージャーでもあり、マネーマーケットファンドの創設と管理、およびトークン化された財務省として保有者へのファンドユニットの発行を担当します。

ただし、マネーマーケットファンドは規制された資本市場商品であり、投資家の投資も関連する規則や規制によって制限されるため、投資家は購入前にKYC認証手続きを受ける必要があります。また、ファンドの資産は保管のためにカストディアンに引き渡さなければならないため、資産の売買に加え、ファンドマネージャーはカストディアンと直接連携して新規利用者指導、ネット決済、調整等を行う必要があります。運用作業が完了すると、保管者は所有者の最新リストとその残高帳簿を完成させます。

ブラックロックが今年3月に発行したBUIDLファンドは、まさにこの種のトークン化されたマネーマーケットファンドであり、その全資産を現金、米国債券、およびブラックロックのその他の米ドル現金同等物に投資し、配当金が直接支払われる。新しいトークンとして投資家のウォレットに追加されるため、投資家はブロックチェーン上にトークンを保持しながら収益を得ることができます。ブラックロックの輝く光の下で、BUIDL ファンドの発行者兼管理者であるセキュリタイズは、すぐに人々の視野に入り、RWA 分野の「注目のポテト」になりました。

今回ブラックロックと提携するセキュリタイズは、以前からRWA分野に注力しており、多くの大手資産証券会社にサービスを提供してきた。 2019年にSEC転送代理店登録を取得した後、セキュリタイズは2021年にブロックチェーン・キャピタルとモルガン・スタンレー主導で4,800万ドルの資金調達を受けた。 2022年9月、チームは米国最大の投資管理会社の1つであるKKRがプライベート・エクイティ・ファンドの一部をAvalancheでトークン化するのを支援した。翌年、まだAvalanche中に、Securitizeはスペインの不動産投資信託Mancipi Partnersの株式トークンを発行し、EUの新しいデジタル資産パイロットシステムの下でトークン化された証券を発行および取引する最初の企業となった。

今年ブラックロックを採用した後、セキュリタイズは5月にブラックロック主導の戦略的資金調達で再び4,700万米ドルを受け取りました。この資金調達資金は金融サービスエコシステムにおけるパートナーシップをさらに加速するために使用され、投資の一環としてジョセフ・チャロームは次のように述べています。ブラックロックのグローバル戦略的エコシステム・パートナーシップ責任者が、セキュリタイズの取締役に任命された。 BlackRock が立ち上げた RWA の新しい波において、Securitize が最大の勝者であることは間違いありません。

風の匂いを嗅いだ後、離陸の機会を正確に捉えた暗号ネイティブの RWA プロトコルのタイプもあり、Ondo Finance はその典型的な代表です。

2021年8月、Ondo FinanceはPantera Capital、DCGなどの参加を得て400万米ドルの資金調達を完了し、チェーン上の投資家に持続可能な利益を提供する準備を整えたと発表した。 2023年1月、OndoはOUSG(米国国債ファンド)、OSTB(短期投資適格債券ファンド)、OHYG(高利回り社債ファンド)を含む3つのトークン化ファンドを正式に立ち上げ、Ondoは年間0.15%の運用手数料を徴収した。料金。もちろん、上記の状況と同様に、Ondo のトークン化ファンドは常に PMF に苦戦してきました。

しかし、業界で RWA ブームが再び始まると、Ondo はすぐに反応しました。今年1月、Ondo Financeは、ブラックロック、モルガン・スタンレー、その他の金融機関を含む、RWA事業流動性、保管および資産管理の分野における協力プロバイダーを含むソーシャルプラットフォーム上の「エコシステムディレクトリ」を発表した。関係者らは、このディレクトリは協定が「これらのパートナーに重点を置く」ことを支援するために設計されたもので、予想外の展開が加えられたと述べた。それは、我々はブラックロックと「緊密に連携する」というものだった。

その後、BUIDL ファンドが開始された月に、Ondo は直ちに米国債券商品 OUSG の大幅な調整を発表しました。購入と償還のメカニズムの改善に加え、この調整の最も注目を集めた点は、資金の大部分を譲渡したことでした。 OUSGの資産(約9,500万米ドル)がBUIDL基金に再配分される。チームは、この行為がトークンに裏付けされた資産を「理想的とは言えない取引ファンド」からブロックチェーンベースのトークン化ファンドに移すのに役立つ可能性があると主張し、すぐにオンドはRWAと「ブラックロックコンセプト」の主要な宣伝対象となり、トークンの価格は上昇した。 1 週間で 110% 以上増加します。

スケール効果が最終的な勝者です

「To RWA」のパブリックチェーンであっても、Securitizeのようなオンチェーン資産の発行者や管理者であっても、その開発と立ち上げは主にBlackRockなどの金融機関の利益によって決定されます。言い換えれば、現在の RWA の物語の機会は完全に従来の金融機関のカスタマイズされたニーズから来ています。業界にとって、金融大手の行動に依存することは成長を達成するための最適な解決策ではなく、内部インフラと流動性の断片化の問題を解決し、規模の経済を達成することが自立と自立の鍵となります。

流動性の断片化

現実世界の資産をトークン化する最大の利点は、これらの資産に対してより迅速かつ効率的な取引および決済プロセスを提供できることです。これが、すべての機関が RWA に関心を寄せている主な理由であることは間違いありません。このアイデアには論理的な問題はありませんが、実際に推進すると、資産がチェーンに置かれた後の流動性の断片化が技術レベルで多くの困難に直面します。

RWA のオンチェーンとトランザクションは複雑さに満ちていますが、分散型市場はこの問題をさらに悪化させます。デジタルアセットリサーチは、昨年7月のレポートで、現在のRWA機関のうち60%以上が独自のトークン化資産市場を通じて取引を行っていると強調した。これは、資産が「困難を乗り越え」てチェーン上で完成した後は、少数の固定客しか集まらない。

The Blockの統計によると、RWAトラックの総資金調達規模も今年は減少傾向に転じ、3億米ドルに回復した。現在の RWA のトレンドの回復により、多くの起業家は新たな「物語の機会」を目にすることができ、市場に出回っている RWA コンセプト プロジェクトの数も、目に見えるスピードで増加しています。しかし、融資を受けるプロジェクトのほとんどは、天然資源、特定の商品、芸術などの非常に小さな垂直領域に焦点を当てる傾向があり、不動産分野のRWAプロジェクトは特にこの点が顕著です。

この縦のカテゴリーはどこまで細分化できるのでしょうか?たとえば、Balcony や Mnzl などのプラットフォームは、地域の不動産リソースのトークン化プロセスを提供しており、多くの場合、チェーン上の資産とオンチェーン ツールを介して取引する買い手と売り手は、地元の機関または政府部門です。 -閉鎖された資産市場。

結局のところ、RWA プロジェクトの分類と地域化は確かに理解できます。実際の資産の多くは強い地域特性を持っており、多くの場合、特定のタスクに取り組み、適切な薬を処方するために専任の担当者が必要です。ただし、場所によって規制が異なるため、各 RWA プロジェクトはほぼ独自のオンチェーン プロセスと取引プラットフォームをゼロから構築しています。同時に、基盤となるパブリック チェーンやスマート チェーンなどのテクノロジー スタックを選択する際には、さまざまな選択肢があります。契約開発ツールは、RWA 間で異なる相互運用性を実現するため、重大な課題を引き起こします。

多くの起業家はこの流動性の細分化を目の当たりにし、同時期にMidasやPlumeなどのRWAアセットアグリゲーションプラットフォームやRWAローンチプラットフォームが市場に登場し始めましたが、さらに考えてみると、依然としてジレンマに直面していることがわかります。状況: 統一市場を確立したい場合は、まずトークンと契約の標準に関して一定の互換性が必要です。これにより、プラットフォームが大規模かつ複数のカテゴリで RWA 資産を集約することが妨げられます。また、異なる RWA プロトコルの集約を率先して行う場合、プロトコル間の技術スタックの違いにより、「立ち上げプラットフォーム」の役割に限定されてしまいます。小規模プロジェクトにはある程度の流動性がもたらされますが、それでも多くのものが必要になります。チェーン上の資産に対する取り組み。市場の細分化の問題に直面している。

これは最も流動性の高いトークン化された米国債券市場にも当てはまりますが、単一カテゴリーの規模拡大の問題はブラックロック、フランクリン・テンプルトン、その他の機関の推進により解決されましたが、将来の潜在的な投資家を増やすには依然として問題があることがわかります。協力プロジェクトにはより多くの選択肢があり、これらの資産はイーサリアム、ステラ、アバランチなどのさまざまなパブリック チェーンにも分散されます。

これはまた、非常に早くから RWA の構築を開始した Axelar など、勢いがなかなか上がらなかったクロスチェーン相互運用性プロトコルに物語の窓口をもたらします。昨年、RWA トークン化製品のプロトコルとチェーン間の相互運用性と流動性を最適化するために、Centrifuge Everywhere と Ondo Bridge がそれぞれ Centrifuge と Ondo と協力して開始されました。明らかな断片化の問題を伴う現在の市場環境では、クロスチェーンの相互運用性はそれを補う解決策ではない可能性があります。

自分の最も弱い部分に自立する

実際、RWA が規模の限界を突破するボトルネックは、DeFi 分野における AMM などの自動プロセスやテクノロジーの欠如であることを理解するのは難しくありません。 RWA 製品の場合、トークン化は多くの場合、製品がチェーンに追加された後の継続的な資産更新と透明性を確保することが、テストの効率とコストの鍵となります。

1. 財務報告書: 資産管理者は、投資家に明確な情報を提供するために、定期的に資産に関する財務報告書や実績報告書を発行する必要があります。不動産のキャッシュ フローのダイナミクスを理解します。

2. 債務管理: RWA クレジットなどの商品は、投資家にその健全性を理解してもらうために、ローンの住宅ローン、返済、金利調整、借り換えの詳細を定期的に更新する必要があります。

3. 所有権の変更: 原資産の基本所有権または資産を所有する法人に変更があった場合も、適時の発表が必要です。

4. 市場監督: 原資産が所在する市場監督環境が変化した場合、管理者は製品のコンプライアンスを確保するために報告し、対応する調整を行う必要もあります。

もちろん、これに加えて、資産保険とリスク管理戦略、資産の評価と検査、発行法人などの複雑な詳細もあります。実際の資産には、トークン化から情報の更新と保守に至るまで、あらゆるものが必要です。投資ライフサイクル全体を通じて、多くのエネルギーと細部への注意が払われます。つまり、「冗長インフラストラクチャ」の現在の市場環境では、資産をチェーン上に置くことはもはや RWA 開発の最も難しい部分ではなくなり、チェーン外での継続的な検証と法的監督が資産カテゴリーと規模の成長を遅らせる原因となっています。主な理由は、チェーン上の資産価値の低下です。これらすべては、オフチェーンエンティティの集中監査のリスクを脇に置くという前提の下でのみ議論することができます。

RWA資産の規模と成長率は、オフチェーンの発行機関と管理機関の強さに完全に依存しており、これは、米国債券RWA商品がブラックロックの市場参入後に急速に成長した重要な理由でもあります。不動産、商品などの資産は、プロセスの自動化が強化されていないため、規模の経済を達成することが困難です。もちろん、オンチェーン資産の価値の磨耗は大きなビジネスチャンスも意味しており、今のところ、潜在的な収入のこの部分は基本的に資産発行会社や証券化のような管理者の手に渡ります。

ChainLinkがDeFiで行っているように、RWA分野で独自の自動化された「アセットオラクル」システムを構築することは可能ですか?私たちはジリツプロジェクトでいくつかの答えを見つけました。

Jiritsu は、オフチェーン資産の検証用に特別に設計された Avalanche L1 で、オフチェーン資産の登録と検証を自動化および信頼せず、同時に RWA トークン化の経済効率と透明性を向上させながら、オンチェーンの消耗とコストを削減することを目的としています。 ZK 証明と MPC マルチパーティ計算を統合することにより、Jiritsu は、トークン化された製品に規制遵守と資産の完全性を組み込みながら、資産詳細の安全かつプライベートな自動検証を保証できます。興味深いことに、「ジリツ」という名前は、自立を意味する日本語の「ジリツ」に由来しています。現在の RWA 分野では、コア リンクが集中化された人的資源に大きく依存しており、これが暗号化の本来の特性を強化し、規模の経済を達成するために最も必要なものです。

Jiritsu ZK-MPC オラクルは、複数のソースからデータを集約し、関連する計算を検証し、多用途のデータ取得メカニズムを採用して、さまざまな種類の資産の統合の深さを強化します。オラクル・マシンには 2 つの主要なメカニズムが含まれています。「プッシュ」と「プル」では、データ・プロバイダー (資産マネージャーなど) がオラクル・マシンに情報を直接送信でき、後者ではオラクル・マシンがオラクルから情報を直接収集できます。サプライチェーンソフトウェア、銀行情報などの情報プロバイダーのシステムをAPIを通じて統合し、データを取得します。

コンセンサス メカニズムの観点から、Jiritsu は Proof of Workflow (PoWF) の概念を導入し、ネットワーク内のノードはコンピューティング エンジンとワークフロー マネージャーによって駆動されるオペレーティング システムを実行し、生成された ZK プルーフを使用して検証可能な計算のコンセンサス メカニズムを確保します。およびスマート コントラクトの実行。コンセンサス メカニズムを MPC フレームワークに直接統合します。 JiritsuはChainLinkやPythなどの既存のオラクルと比べ、情報集約時の情報伝達にクロスチェーンブリッジを利用する必要がなく、単純なデータフィードバックに加えて情報分析・検証機能も追加しています。

ユーザーまたは資産管理者がトークン化したい資産とその詳細情報をJiritsuに登録すると、ZK-MPC検証者がその情報を分析し、資産の価値や準拠状況を確認します。分析プロセスには 2 種類のバリデーターが含まれます。1 つはビジネス ポリシーと規制遵守のレビューに使用され、もう 1 つは財務データを処理し、スポット価格の取得や市場価格の評価などのタスクを実行するために使用されます。情報が分析および検証された後、ZK-MPC は ZK 証明書を生成し、チェーン上に保存します。これにより、ユーザーはこれらの証明書を自分のスマート コントラクトに埋め込むことができます。これにより、資産のトークン化プロセス全体が完了します。

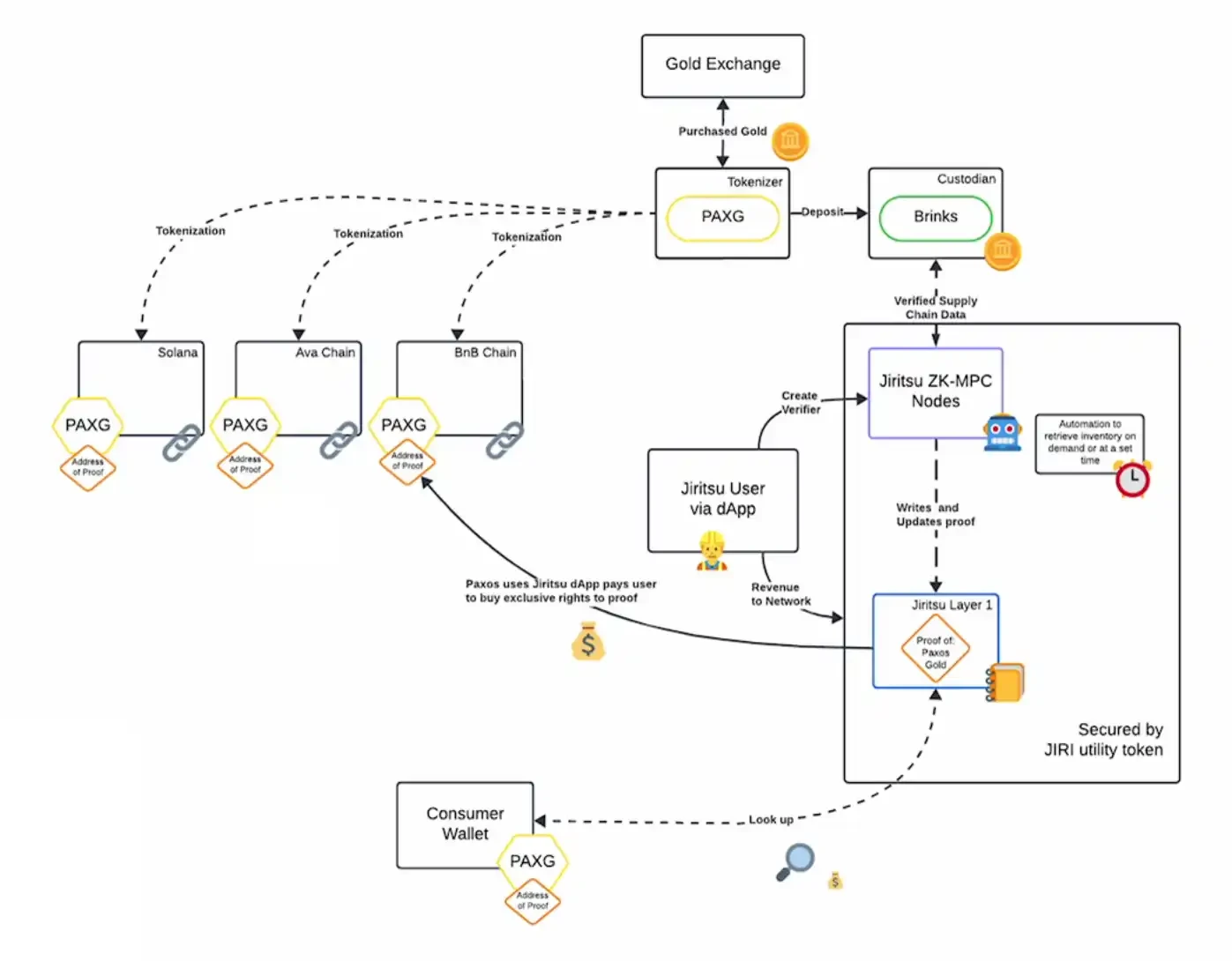

Jiritsu 関係者は、Paxos のトークン化されたゴールド製品 PAXG を例として取り上げ、その製品を使用する完全なプロセスを示しました。

まず、Paxos は信頼できる金取引所を通じて金を購入し、保管サービスに預けます。 Jiritsu ユーザーは、サポートされているパブリック チェーン上で Jiritsu dApps を使用して、Jiritsu ネットワーク上の ZK-MPC ノード上にバリデータを作成できます。 ZK-MPC ノードが Paxos に関するゴールド保管情報を取得した後、バリデーターは関連する ZK 証明書を生成します。

検証プロセス中、ZK-MPC ノードはオフチェーン検証計算を担当し、生成された ZK 証明書にはさまざまなレベルのアクセス権限と機密保持権限も与えられます。たとえば、監査人はすべての情報に完全にアクセスできますが、資産管理者はすべての情報にアクセスできます。役割に関連する特定の情報のみを参照してください。この検証プロセスは、事前に設定した時間またはオンデマンドで情報を更新できるため、四半期ごとに手動で在庫を検証する Paxos の現在の方法よりもはるかに効率的で信頼性が高くなります。

ZK 証明が Jiritsu ネットワークにアップロードされると、Paxos は保管金のトークン化を進めることができます。このリンクでは、Jiritsu は「チェーン抽象化」の概念も実装しており、Paxos のような資産発行者が、Solana、Avalanche、BNB Chain などの理想的なターゲット チェーン上で対応するトークンを鋳造できるようにします。

トークンが生成された後、Paxos は Jiritsu dApp を通じてノードとバリデータに支払い、その一部は Jiritsu ネットワークに配布されます。投資家が購入したPAXGトークンには、基礎となる金の証明書が含まれており、この証明書を使用してジリツネットワーク上の金の保管ステータス情報にアクセスでき、Paxosはこの段階で手数料コストを投資家に渡すことができます。

Jiritsu ネットワーク上の dApp は、特定のデータの書き込みを容易にするように特別に設計されており、ユーザーはあらゆるビジネス ロジック、データ リーダー、スマート コントラクト統合のバリデーターを作成できます。この適応性により、Jiritsu は幅広いビジネス ニーズに合わせてカスタマイズされたソリューションを提供できます。 。 能力。また、クラウドサービス「ZK-MPC」の「Jiritsu Proof」では、情報検証対象となる資産カテゴリを大幅に拡大し、銀行情報や企業信用などの従来の財務検証に加え、さまざまな現実世界のステータス情報も検証できるようになりました。ジリツは最近、100,000 を超える SKU と総額約 2,000 万ドルの在庫証明書を Amazon のサプライ チェーン企業に提供しました。

これに基づいて、ジリツはまた、「総資産検証済み」と「総資産確保済み」という 2 つのデータ指標を通じてチェーン上の現実世界の資産への影響を測定し、これらのデータ指標を使用して、DeFi プロトコルにより互換性があり相互運用可能な基礎資産を提供します。 。公式のDune ダッシュボード データによると、Jiritsu はこれまでに 180 億米ドルを超える資産を検証しており、常に 6,000 万米ドルを超える資産がさまざまなプロトコルで使用されるのを待っています。

少し前に、ジリツはブラックロックの RWA エコシステムを統合し、ビットコイン スポット ETF と BUIDL ファンドの準備資産の評価と検証、コンプライアンス、KYC プラットフォーム情報の自動化されたオンチェーン認証を提供して、他のプロトコルを容易にしました すでにチェーン上にあるこれらの資産をより便利かつ迅速に使用します。一方で、iBIT と BUIDL は仮想通貨市場と RWA に巨額の追加資金をもたらしていますが、その資産検証は依然として自己申告に依存しており、年次監査のみを提供しているのに対し、Jiritsu はこれらの製品により高い透明性とコストをもたらします。効率的なソリューションです。

Jiritsu は、RWA の分野に深く関与している Republic プラットフォームとも統合しており、あらゆる資産運用会社が同様のソリューションを直接実装して使用できるようになり、コンプライアンスと運用効率を向上させると同時に、トークン化のためにさまざまなトークン化された製品を提供できます。コンプライアンス、マーケティング、顧客サービスだけでなく、Republic が提供する実証済みのインフラストラクチャも使用できます。ジリツは、自動化されたトラストレスな検証と監査を通じて、ムーディーズ、KPMG、その他の機関によって過去に行われてきた作業をチェーンに移行します。従来の市場のこの部分の手数料収入は、10 ドルで計算しても 1,500 億米ドルを超えます。 %、これは非常に想像力豊かなビジネスの上限です。

良貨は悪貨を駆逐する

DeFi、GameFi、NFT に至るまで、暗号化業界のこれまでの成功事例は、新しいユーザーや資金を引き付けるためにネイティブのオンチェーン資産とインタラクティブなフォームの革新に依存していましたが、RWA のコンセプトは外部の世界の価値をもたらすことです。チェーン。したがって、多くの仮想通貨ネイティブユーザーは、RWAの言説に常に抵抗しており、現実世界の資産をチェーンに持ち込むことは、第一に仮想通貨ユーザーの「標的を絞った収穫」であり、第二に、仮想通貨の価値成長余地を圧迫することになると信じている。ネイティブ資産。さらに、超高ボラティリティに慣れている暗号通貨ユーザーは、現実世界の資産の「低いリターン」には興味がありません。 RWA はこれまで、製品の位置づけとユーザーのニーズの不一致が主な原因で、停滞していました。

しかし、昨年後半以降、RWA 分野の基盤は重要な変化を遂げ、一方では暗号ネイティブのプロトコルが持続的かつ安定した収益性を求めるようになり、他方では従来の金融機関からの需要も生まれ始めました。チェーン上のブラックロック金融商品の影響下で積極的に調査を開始しました。従来の金融機関にとって、ブロックチェーンの即時決済は損耗を軽減するだけでなく、敷居の高い金融商品へのより幅広い投資家層をもたらし、金融商品の取引量と手数料収入を増加させることができます。製品のポジショニングとユーザーのニーズはもはや一致せず、物語の回復は避けられないものとなっています。

暗号化業界にとって、RWA はネイティブ チェーンの資産のように個人投資家に超高成長をもたらすことはできませんが、ブロックチェーンを「ユースケースの時代」に導き始めています。従来の金融機関にとって、RWA 資産は低コストと高取引量という特性に加えて、オープン性と透明性という特性も備えています。短期的には、これは金融業界に大きな影響を与えないようですが、規模効果が達成されると、RWA資産のこの特性は、投資家が意思決定を行う際の非常に重要な参考指標になると想像したほうがよいでしょう。一方で、伝統的な金融機関の「ブラックボックス商品」と、リアルタイム決済とオープン性と透明性を備えたオンチェーン商品があります。原資産が同じ場合、どのように選択しますか? RWA が従来の金融機関にとって、良貨が悪貨を駆逐するゲームであることは疑いの余地がありません。