2019 年で最も不安定な週

今週の米国株は基本的に横ばいでしたが、市場はまさにジェットコースターでした。

月曜日のパニック売り、火曜日の報復反発、水曜日のテクニカル売りと海運市場のさらなる下落、一方、木曜日の新規失業保険申請件数のもともと緩やかな減少が市場の底値を買う衝動を引き起こしたが、このデータは入手する価値はない失業手当を申請し続ける人の数が増え続けているからです。金曜日も市場は反発傾向を続けたが、規模は鈍化した。

過去 1 週間、株式市場と仮想通貨市場は非常に密接に関連しており、米国の景気後退と日本円の裁定取引の巻き戻しが 2 つの中心的なテーマでした。しかし、私は個人的にこれら 2 つが重要だと考えています。」実際、本当のパニックもまた非常に深刻であり、危機が勃発したときに通常起こる、債券や金を含むあらゆるものの売却は短期間ではなかった。

米国株は月曜日の下落後、最高値から最低値まで約4.5%の変動を見せ、2019年のコロナウイルス恐怖以来、最も不安定な週となった。ボラティリティはリスクを意味し、同時にチャンスも意味します。これが主流の仮想通貨市場と株式市場にとっての黄金の穴である理由を説明するビデオをすぐに録画しました。絆。要約すると、主なものは次のとおりです。

現在の米国の経済指標のほとんどは良好であり、傾向も良好です。景気後退を裏付けるデータはわずかであり、この種のデータはこの回復サイクルでは信頼できないことが判明しています。

企業利益の伸びは良好だが、予想を上回る幅は広がっていない。

第二に、日本は巨額の債務を経済成長によって吸収できないため、持続的な金利引き上げは不可能である。

データによると、予想外の金利上昇による短期的なパニックがきっかけとなり、これまでの過度に高いレバレッジが解除されることになるが、この混乱は月曜日には解消されるだろう。

大手企業が支配する債券市場や米ドル為替市場の動きは、パニック取引や流動性の不足とは一致しません。

したがって、月曜日は事故死の可能性が高いと判断できます。

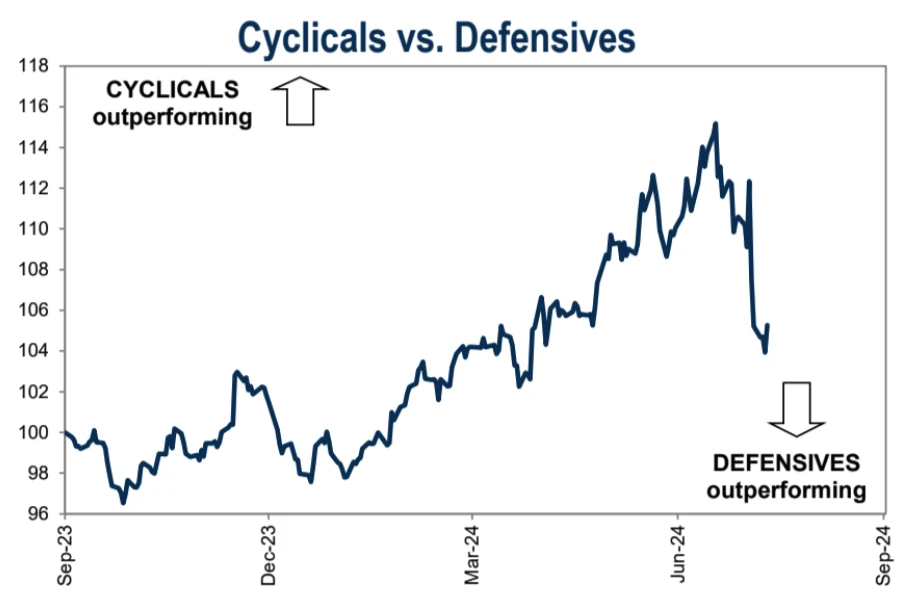

しかし、データの変化をさらに観察する必要があるが、結局のところ、資本選好の観点からは、すべてが改善されつつあると言えます。 NVの財務報告書がない限り、その感情は「ナラティブを殺す」(業績を殺す、バリュエーションを殺す、ナラティブを殺すという3つの段階がますます深刻になっている)のレベルまでエスカレートしている。再びすべての疑念を打ち砕き、業界のセンチメントを動員できるため、今後数か月以内にUS 30とUS 500がUS 100を上回る可能性があります。しかし、取引の観点から見ると、シクリカルは最近ディフェンシブに大きく遅れをとっており、短期的にさらに大きく反発する可能性は排除できません。

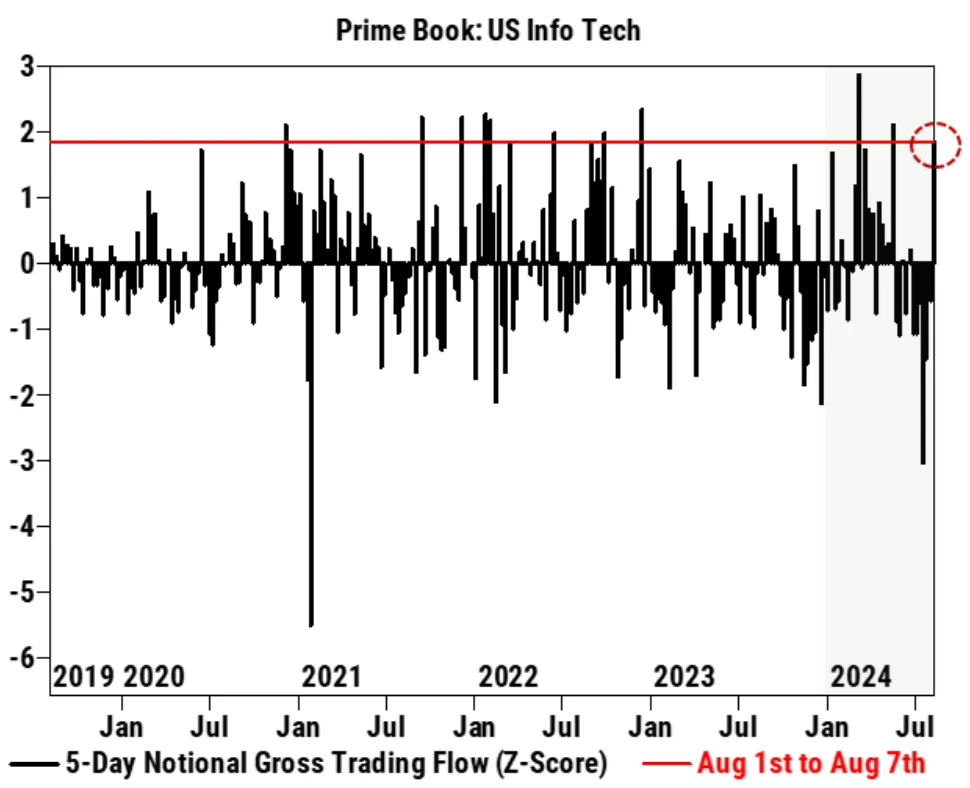

ゴールドマン・サックスの顧客は先週、テクノロジー株を底値で購入し、過去5カ月で最大の出来高となった。

一方で、債券価格は上昇し金利は低下し、株式市場の下落に対する緩衝材となった。過去 1 か月間で、米国の 10 Y は 4.5% から 3.7% に低下しました。この 80 bp の変化は、景気後退が差し迫っていると実際に判断しない限り、そのような価格設定は明らかです。昨年の第 4 四半期と同様に、市場の状況は利下げに対する熱意が高かったときと同じです (5% が 3.8% に低下しました)。以前よりも動物的になり、価格設定もそれほど合理的ではなくなりました。

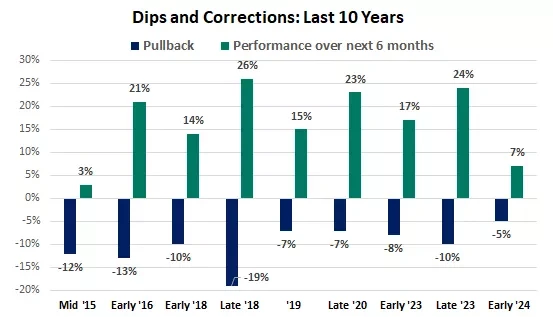

株式市場の最近の調整は最高値から始まり、最大振幅は 8% であり、現在の水準は依然として年初より 12% 高いが、債券の上昇により、より多様な投資家が増えるだろう。株価指数全体の下落の影響だけでは影響を受けないため、米国株式市場での連鎖売りの状況は心配する必要はない。過去数十年間、平均して年に約 3 回の 5% 以上の修正と 1 回の 10% の修正を経験しています。

株式市場の下落や調整は、景気後退や企業収益を伴わない限り、一時的なものである傾向があり、その後にそれなりの上昇が続きます。

しかし、テクノロジー業界の悲観的なムードがすぐに覆る可能性は低く、激しい短期変動が多くの投資ポートフォリオに大きなダメージを与えていることを考慮すると、こうした中長期ファンドはポジションを調整する必要が依然としてある。まだ完全に終わったわけではありませんが、市場がより大きく、より深い下落を始める可能性は低いでしょう。先週後半の力強い反発は明るい兆しだ。

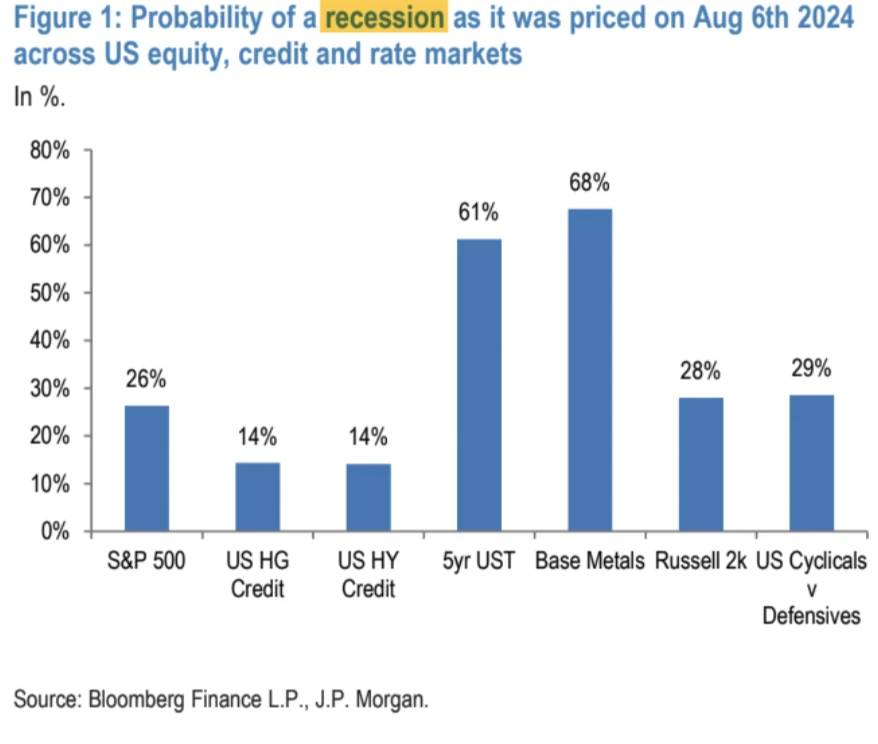

JPMの統計によれば、各資産の歴史に対する相対的な調整の大きさから判断すると、金属の下落が大きく、国債の上昇が大きく、株式の下落が少ないため、国債市場と商品市場に反映されている景気後退予想は実際には株式市場や社債市場よりも大きい。

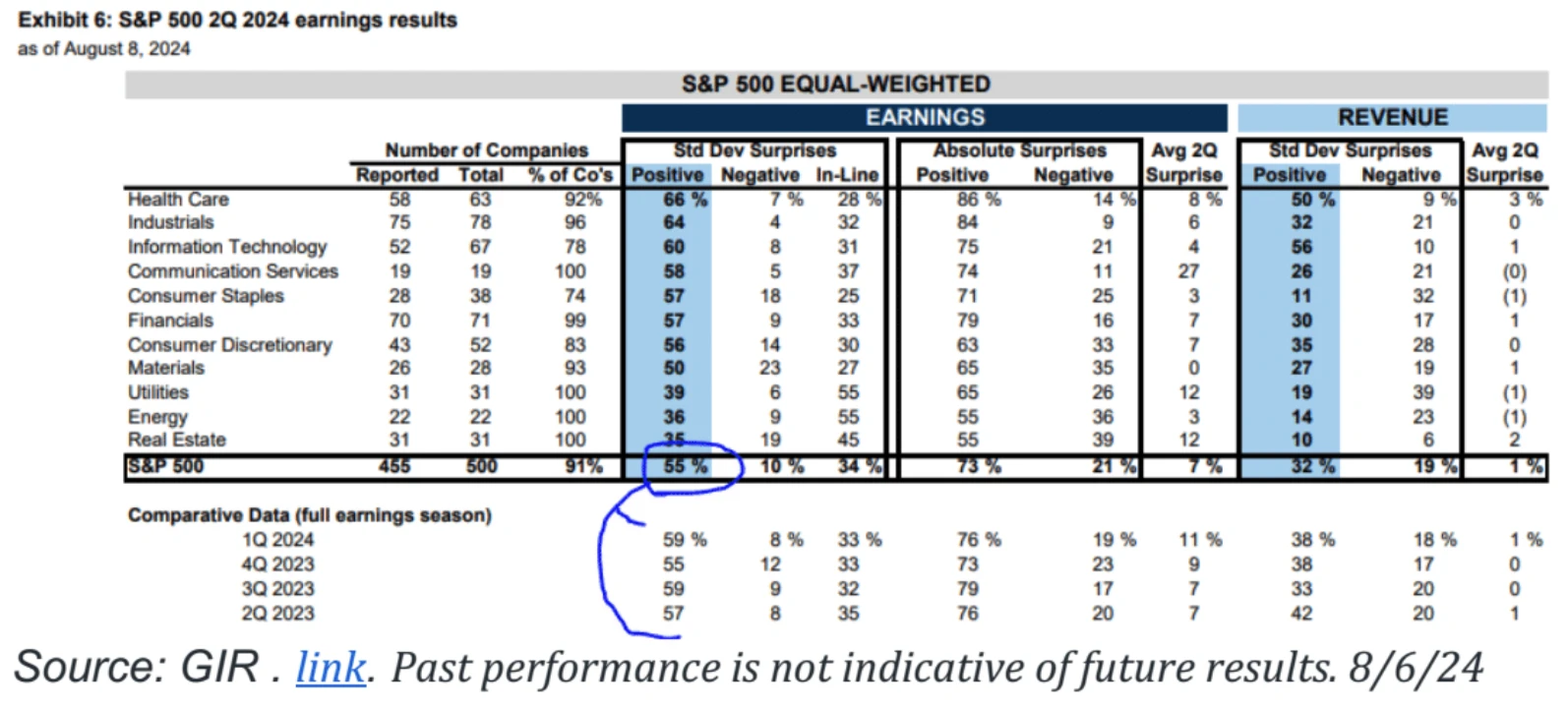

SP 500 企業の 91% が第 2 四半期財務報告を発表し、そのうち 55% が売上高予想を上回りました。この比率は過去 4 四半期の平均よりは低いものの、依然として 50% を超えており、ほとんどの企業が収益面で順調に推移していることを示しています。

グラフからわかるように、さまざまな業界の業績には大きな差があります。たとえば、ヘルスケア、工業、IT 業界は予想を上回った企業の割合が高く、パフォーマンスが向上しましたが、エネルギーと不動産業界は比較的好調でした。

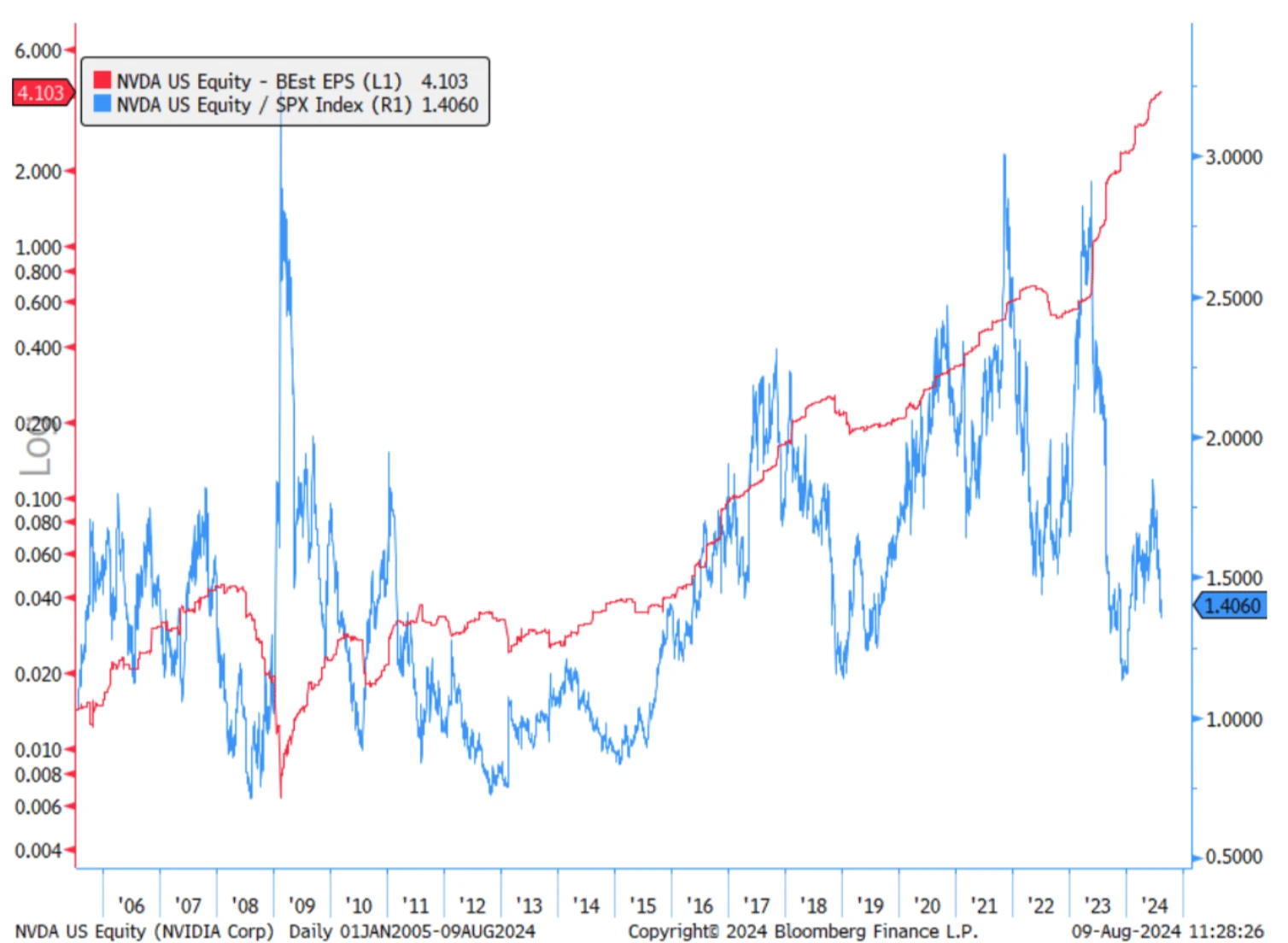

NVIDIA の評価額は次のように修正されました。

同社の 24 か月先の PER は現在 25 倍で、過去 5 年間の最低点 (約 20 倍) に近づいています。また、SPX の PE プレミアム推奨額は 1.8 倍から 1.4 倍に低下しており、NVIDIA の評価が徐々に妥当になっていることを示しています。 。

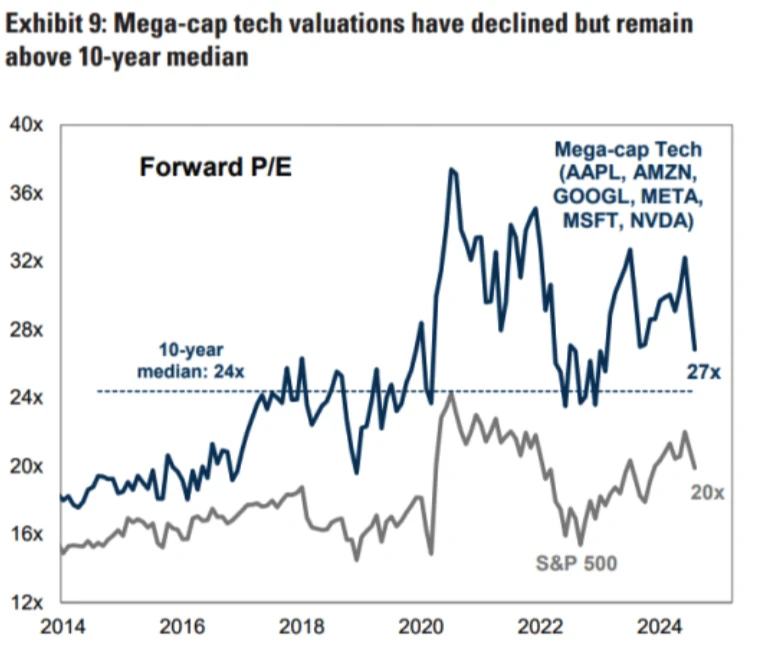

実際、主要テクノロジー企業の今四半期の財務報告は堅調ですが、評価への影響は主に AI への投資の増加によるものではありません。

パランティアはガイダンスを引き上げ、AIが業績を向上させると強調し、株価が37%急騰し、巷ではAIの物語についての議論が巻き起こった。

9月利下げ期待について

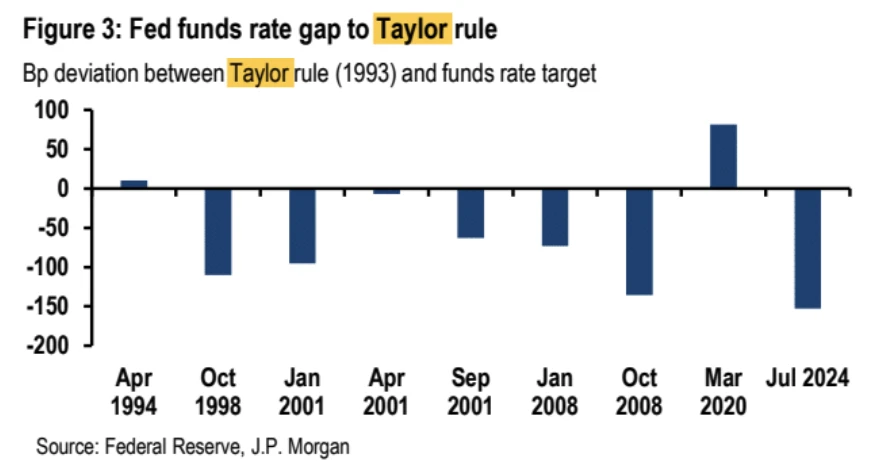

JPMリサーチはテイラー・ルールに基づいて、FRBのフェデラル・ファンド金利目標は現行金利より150ベーシス・ポイント(bp)低い4%程度にすべきと試算している。 FRBには現在の経済状況との整合性を高めるために政策を迅速に調整する理由がある。

市場価格の観点から見ると、9月FOMC会合での通常利下げは25ベーシスポイントとなるが、市場予想は25ベーシスポイントを超える可能性がある。月曜日にはパニックにより一時63bpで取引を終えたが、今週最終的に38bpで取引を終えた。さらに、現在の市場は連邦準備理事会が年内に100ベーシスポイント利下げするとの予想をすでに消化している。は4倍です。

初めて25bpを超え、年間で3倍を超えるという予想は、継続的に悪化するデータ、特に労働市場のデータによって裏付けられる必要がある。そうでなければ、この価格設定が過剰になる可能性がある。 9月に50bpの利下げ、あるいは年内に125bpの利下げを織り込む見通しだ。

トレード戦略としては、米国の金利市場は2週間の短期では主に上昇の調整モード、1カ月以上のサイクルは利下げサイクルのため売り買いモードとなる。失業率の上昇が景気減速を示唆しているかどうかは市場には分からず、潜在的な景気後退についてのコンセンサスが形成されるまでには時間がかかり、その間にセンチメントが再発するだろう。

先週のFRB当局者の講演はややハト派的だったが、総じて非コミット的であり、予想通りだった。

暗号通貨市場

FTX危機以来の急激な下落を経験した後、パイ価格は15%以上下落した後回復した。なぜなら、このコールバックの引き金は仮想通貨市場の内部的な出来事ではなく、従来の市場調整による外部のショックだったからです。テクニカル面でも非常に売られすぎており、市場価格が2 週 9分から2 週 4に下落し、その後 2 か月間集中的な値固めが続いた昨年の 816 とほぼ同程度です。

したがって、仮想通貨のラリーがなぜこれほど激しいのかは理解できます。

以下の分析は、8 月 7 日の JPM 調査を引用しています。

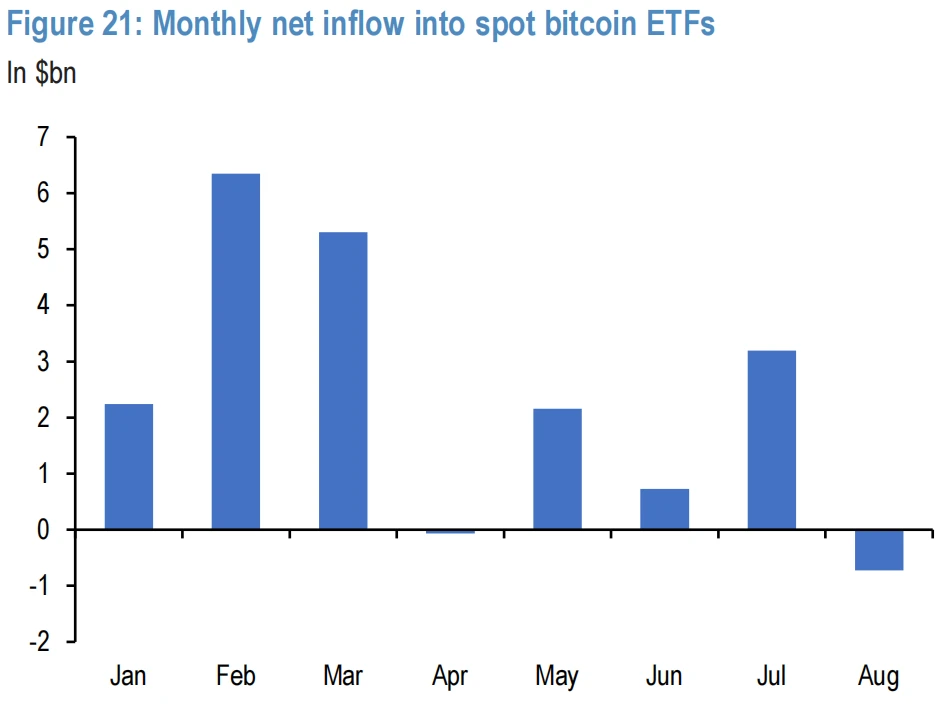

個人投資家もこの調整において重要な役割を果たしました。ビットコインスポットETFの8月の流出額は大幅に増加し、ETF創設以来最高の月間流出額に達した。

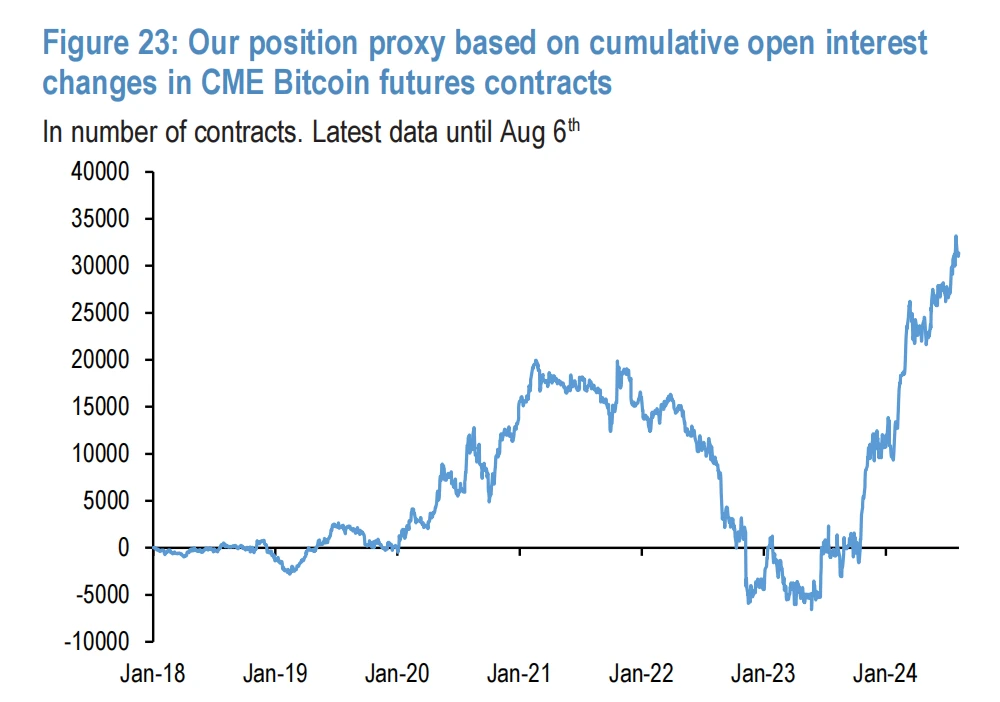

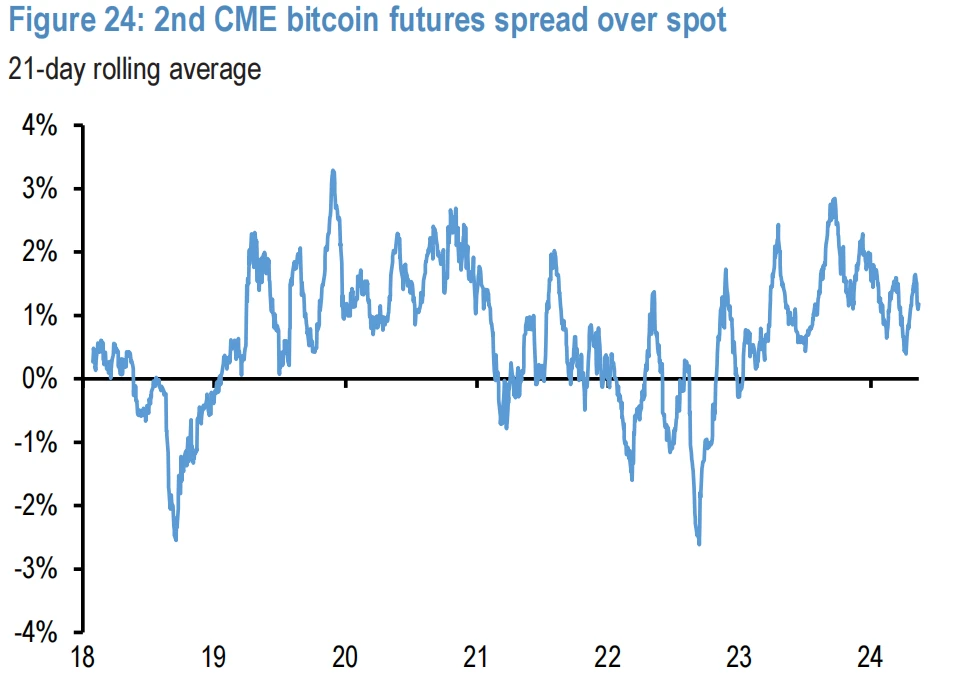

対照的に、米国の先物市場関係者によるリスク回避行動は限定的だった。これは、CME のビッグパイ先物契約におけるポジションの変化で見ることができ、先物曲線上のコンタンゴは、先物投資家がまだある程度楽観的な見方を維持していることを示唆しています。

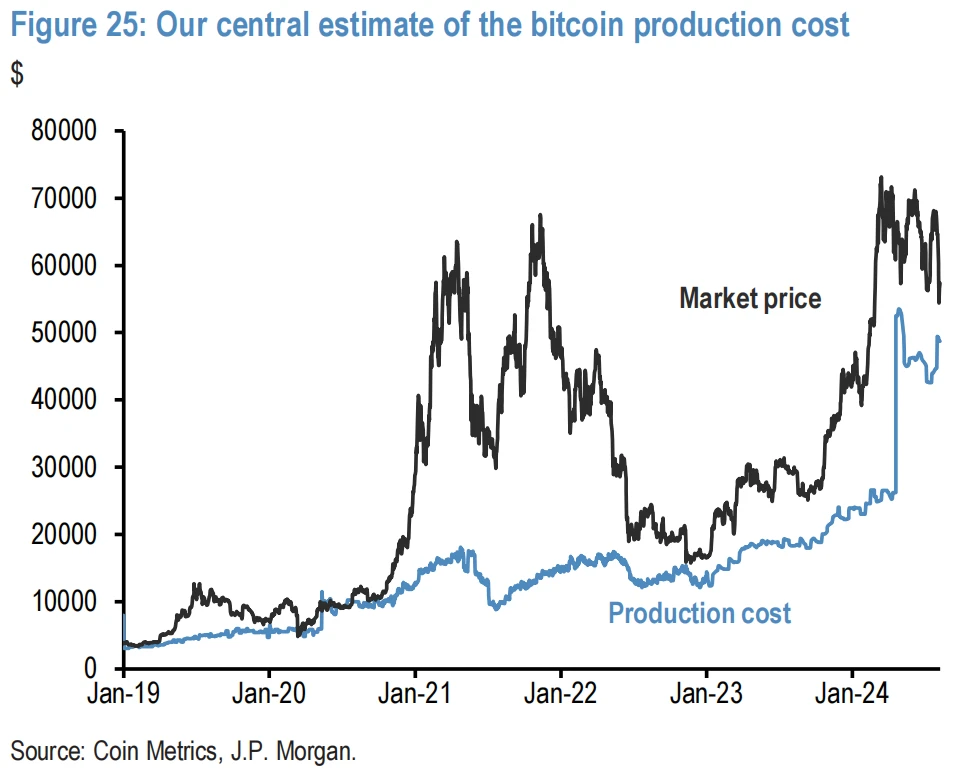

パイは先週、約4万9000ドルの安値に達した。この価格水準は、JPモルガンによるビットコインの生産コストの推定に匹敵します。ビットコインの価格が長期間にわたってこのレベル以下に留まると、マイナーに圧力がかかり、ひいてはビットコインの価格にさらなる下落圧力がかかる可能性があります。

機関投資家を楽観的に保つ要因はいくつかあります。

モルガン・スタンレーは最近、ウェルスアドバイザーが顧客にビットコインスポットETFを推奨することを許可した。

マウントゴックスとジェネシスの破産事件による仮想通貨の支払いを清算するという圧力は去った可能性がある。

FTXの破産後の100億米ドルを超える現金支払いは、年末までに仮想通貨市場の需要をさらに刺激する可能性がある。

米国選挙ではどちらの陣営も仮想通貨に優しい規制を支持する可能性が高い。

資金とポジション

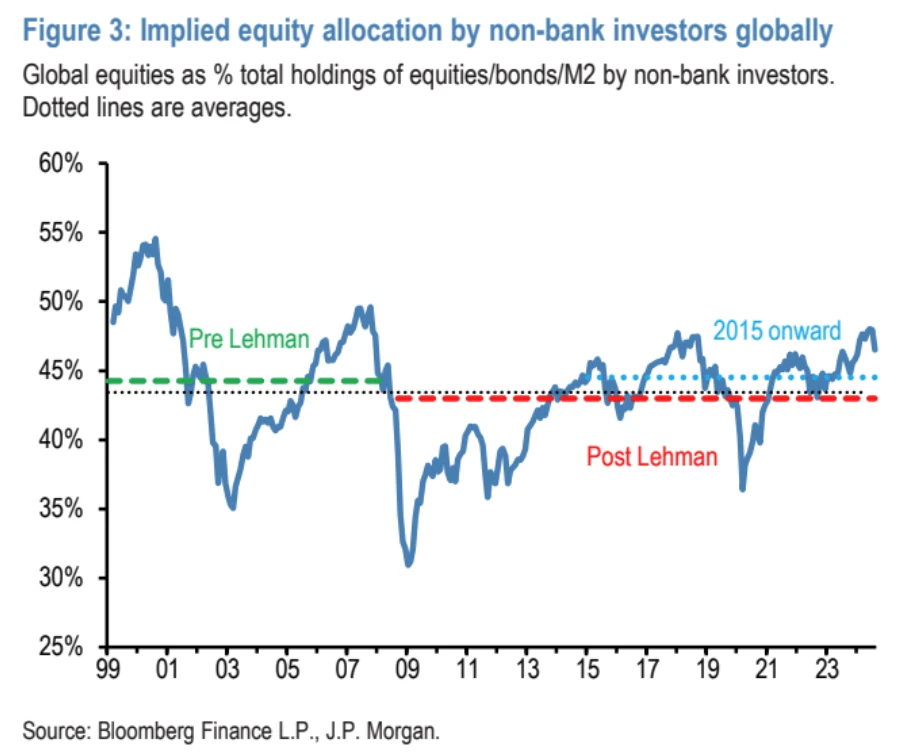

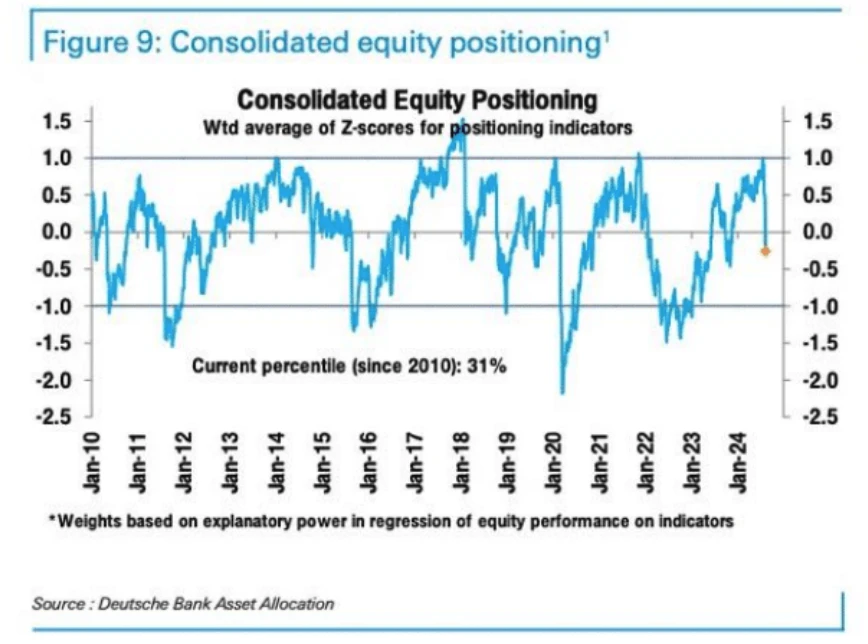

株価の下落と債券配分の急増により、ここ数週間で株式配分が大幅に減少しましたが、現在の株式配分比率(46.5%)は依然として2015年以降の平均を大幅に上回っています。 JPモルガンの計算によると、株式配分が2015年以降の平均水準に戻るには、株価が現在の水準からさらに8%下落する必要がある。

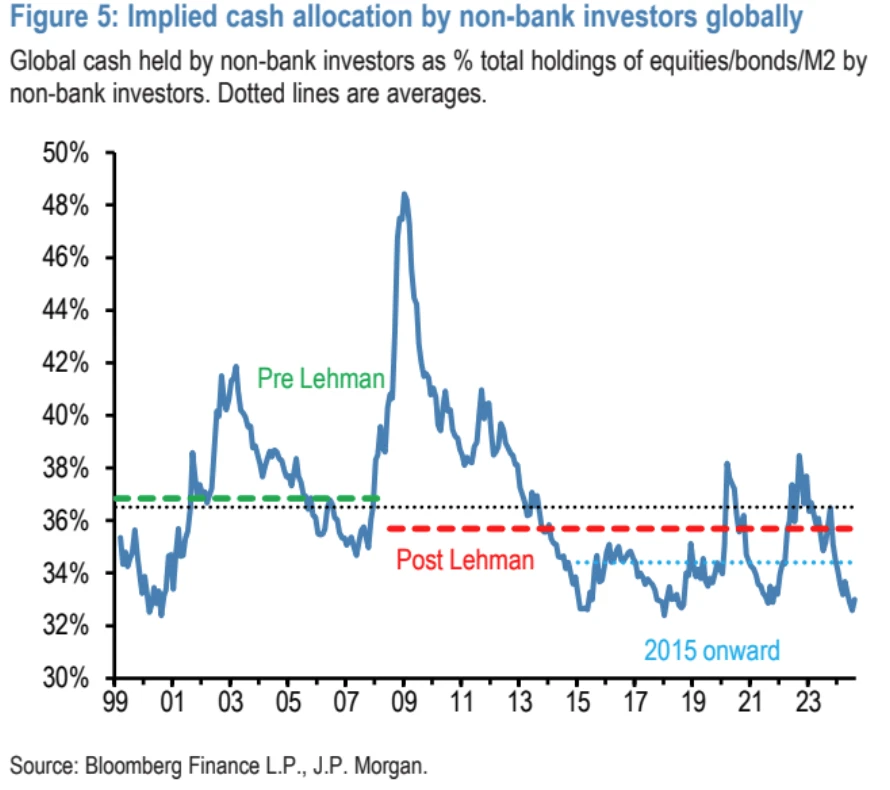

現在、投資家の現金配分の割合が極めて低いことは、投資家の資金が株式や債券により集中していることを示しています。市場が下落すると投資家はダンピングを売却する必要があるため、現金配分が低いと市場の脆弱性が高まる可能性があります。資産を現金に換えると市場のボラティリティが高まる可能性があります。

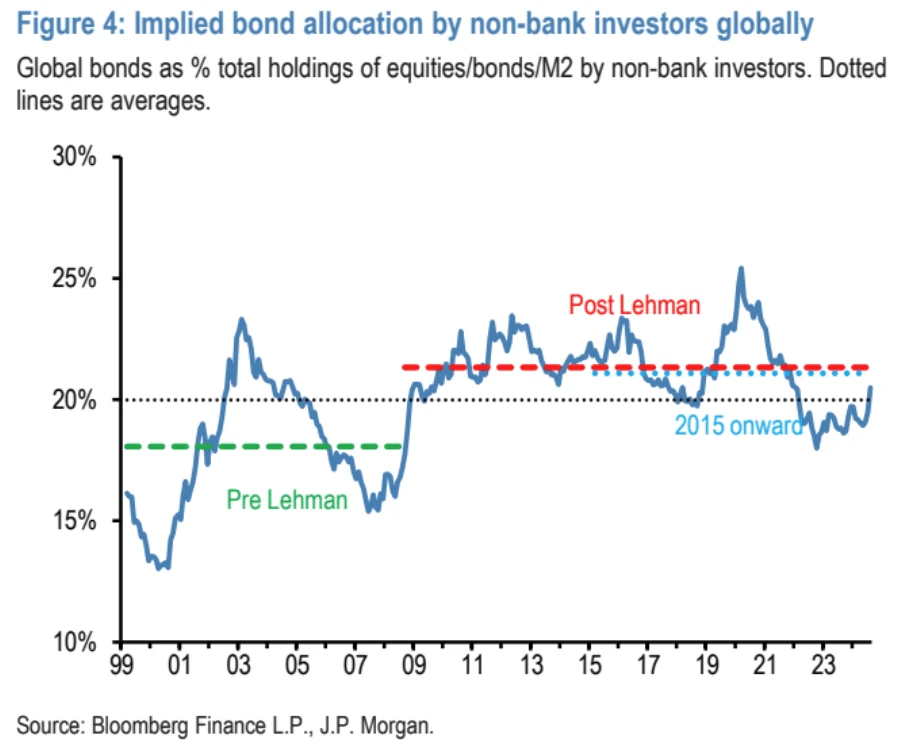

投資家が株式市場調整中の安全資産として債券に目を向けているため、最近では債券の割り当てが大幅に増加しています。

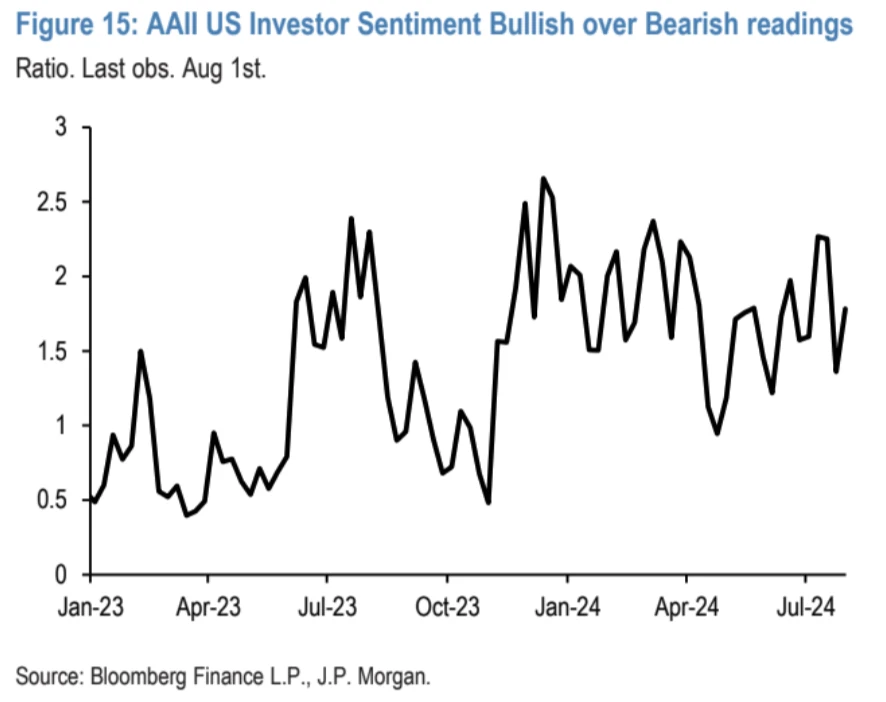

最近の市場のボラティリティに対する個人投資家の反応は比較的穏やかで、大規模な資金引き出しはありません。

個人投資家のセンチメント調査は依然として良好です。

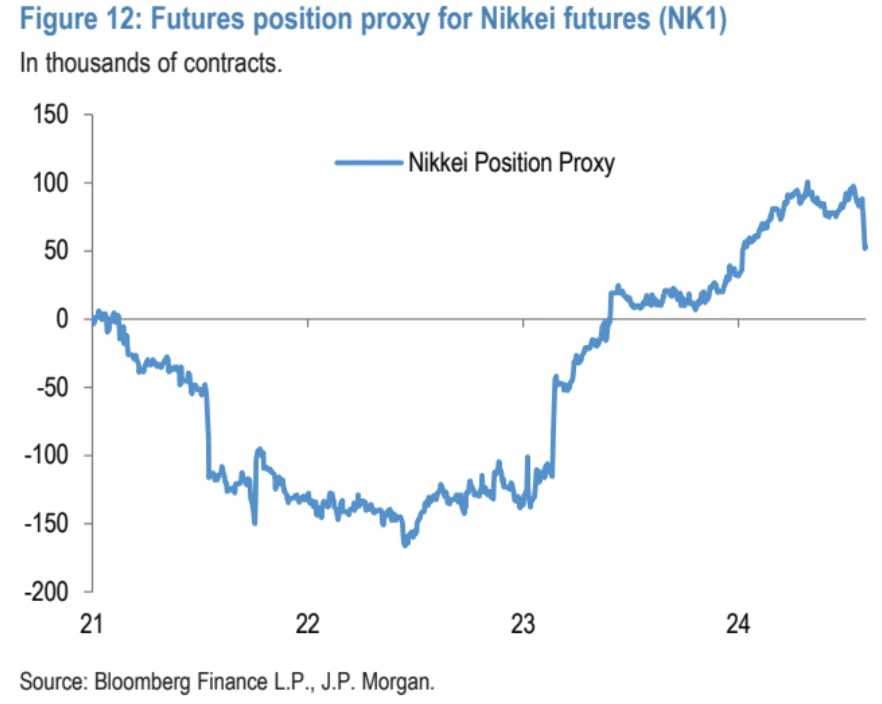

日経先物ポジションの変化は、投機家がロングポジションを大幅に解消したことを示しています。

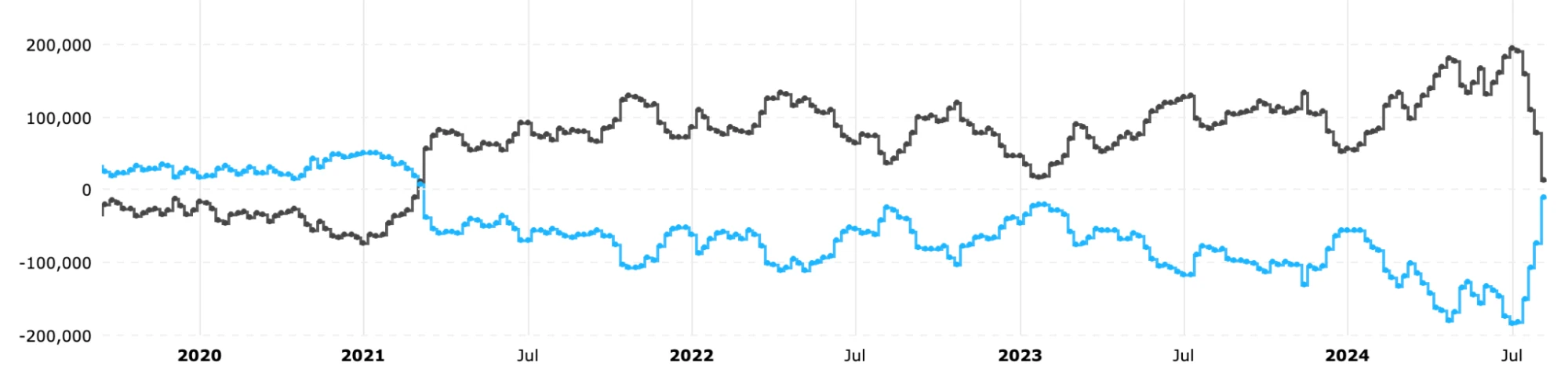

円の投機的な買い越しポジション(下のグラフの青線)は、先週火曜日の時点で実質的にゼロでした。

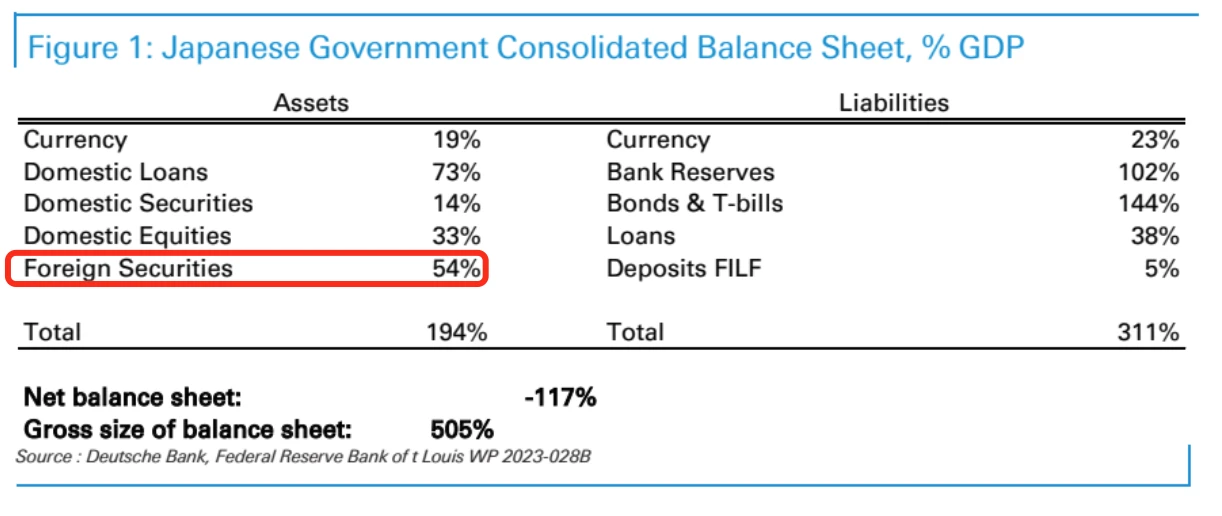

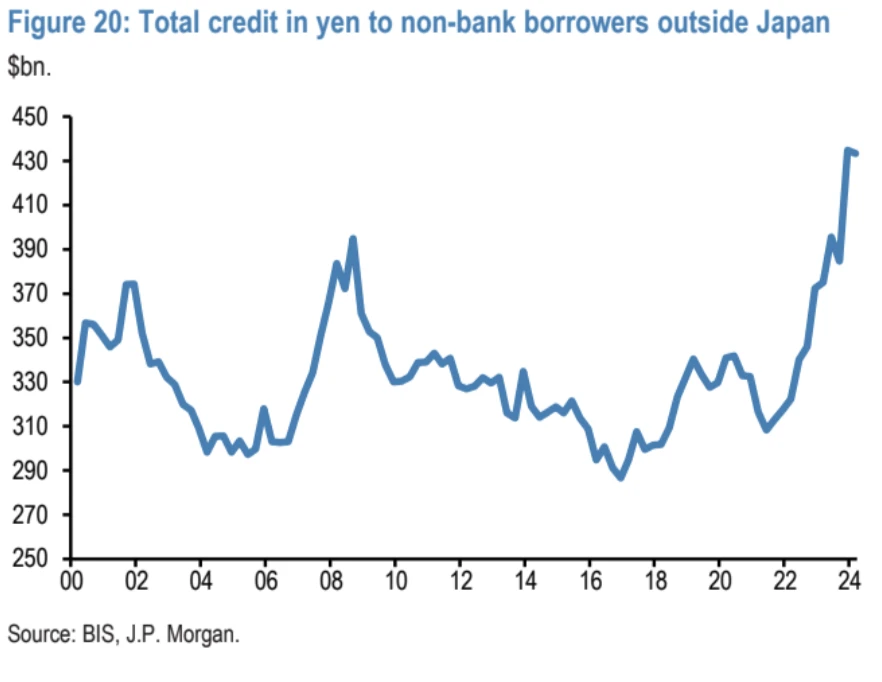

「円キャリートレード」の規模はどれくらい?

日本円キャリートレードには主に 3 つの部分があります。

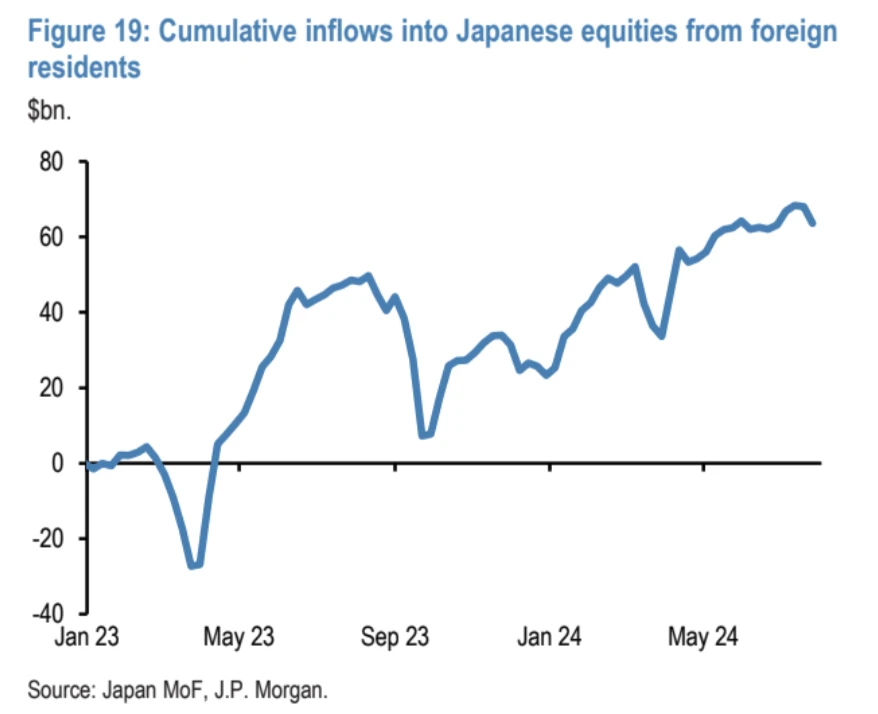

1つ目は、海外投資家が保険目的で日本株を買い、日本円相当のデリバティブを空売りすることです。最近、日本株の下落と円の上昇により、これらの投資家は双方に損失を被り、ポートフォリオ全体を清算しなければならなくなりました。日本政府が推計する海外からの日本株への投資額は約6000億ドル。

2つ目は、外国人投資家が日本円を借りて外国の株式や債券などの資産を購入することです。国際決済銀行による日本国外のノンバンク借り手への円与信総額に基づく。このような事業は、2014 年第 1 四半期末時点で約 4,200 億ドルを占めています。ただし、関連データは四半期ごとにのみ更新され、第 2 四半期のデータはまだ入手できません。

3つ目は国内投資家、つまり日本の投資家が円を使って外国の株や債券を買うことです。たとえば、日本の年金基金は将来の支払いに備えるために、日本円を使って外国の株式や債券を購入します。調整前のこうした取引は約3兆5000億ドルで、そのうち約60%が外国株だった。

これら 3 つの要素を合計すると、円キャリートレードの総額は約 4 兆ドルと推定されます。将来、日本のインフレにより日銀が利上げを余儀なくされた場合、こうした取引は徐々に減少するだろう。これが、短期ポジションが巻き戻されても、長期ポジションが依然として影響を与える可能性がある理由です。

要約すると、さまざまなタイプの投資家が市場の変化に応じて投資戦略を調整しています。

トレンドフォローまたは投機的な投資家 (CTA など): 最近、彼らは以前の株式のロング保有と円のショート保有を大量に売却する必要がありました。

日本円キャリートレード: 円高になると、このオペレーションは損失を出します。現在、日本円は売られ過ぎから買われ過ぎに推移しているが、全体としてはこの4兆ドル規模の取引が大規模に巻き戻されることはない。

リスクパリティファンド:最近の市場のボラティリティを受けて、彼らも投資を削減していますが、CTAほどではありません。しかし、債券価格の上昇により損失を抑えることができた。

一般の個人投資家:前回の株式市場の下落と比較して、今回はあまり資金を引き出しませんでした

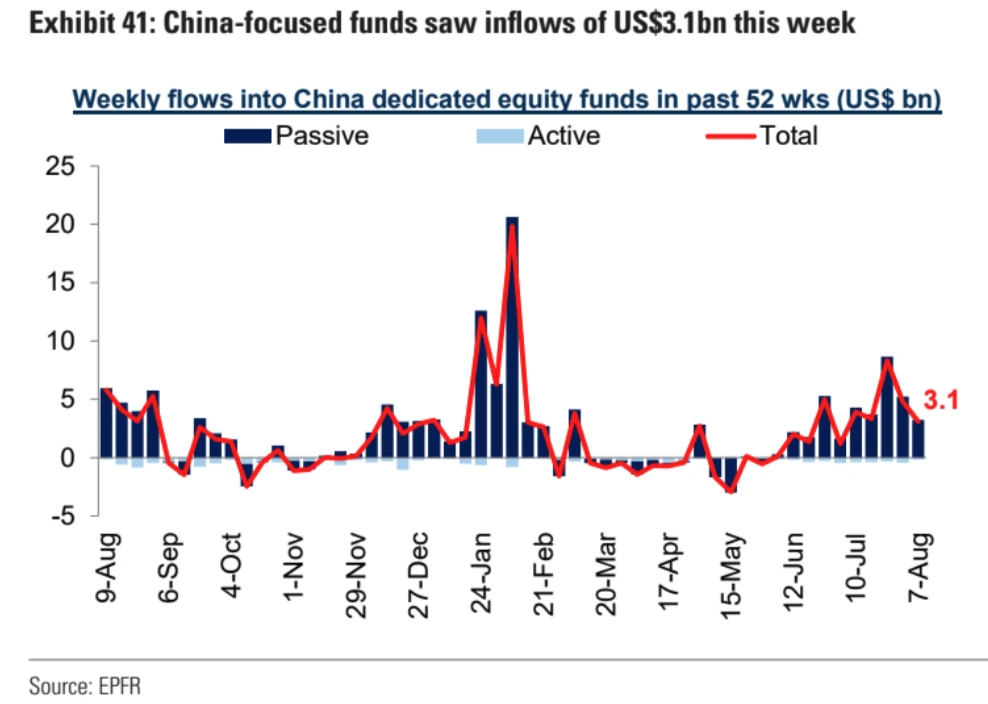

中国をテーマにしたファンドには31億米ドルが流入し、パッシブファンドは5月末から買いを続けている。

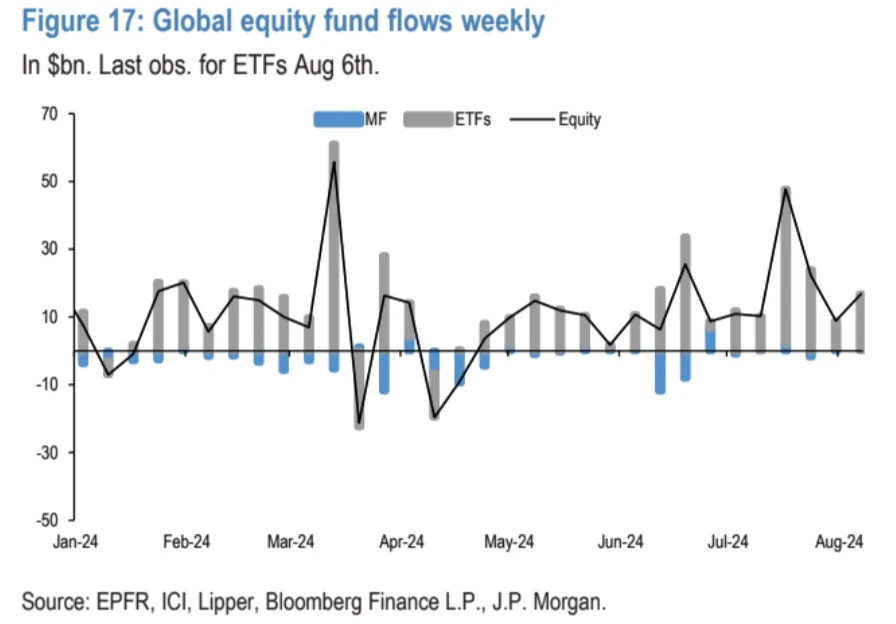

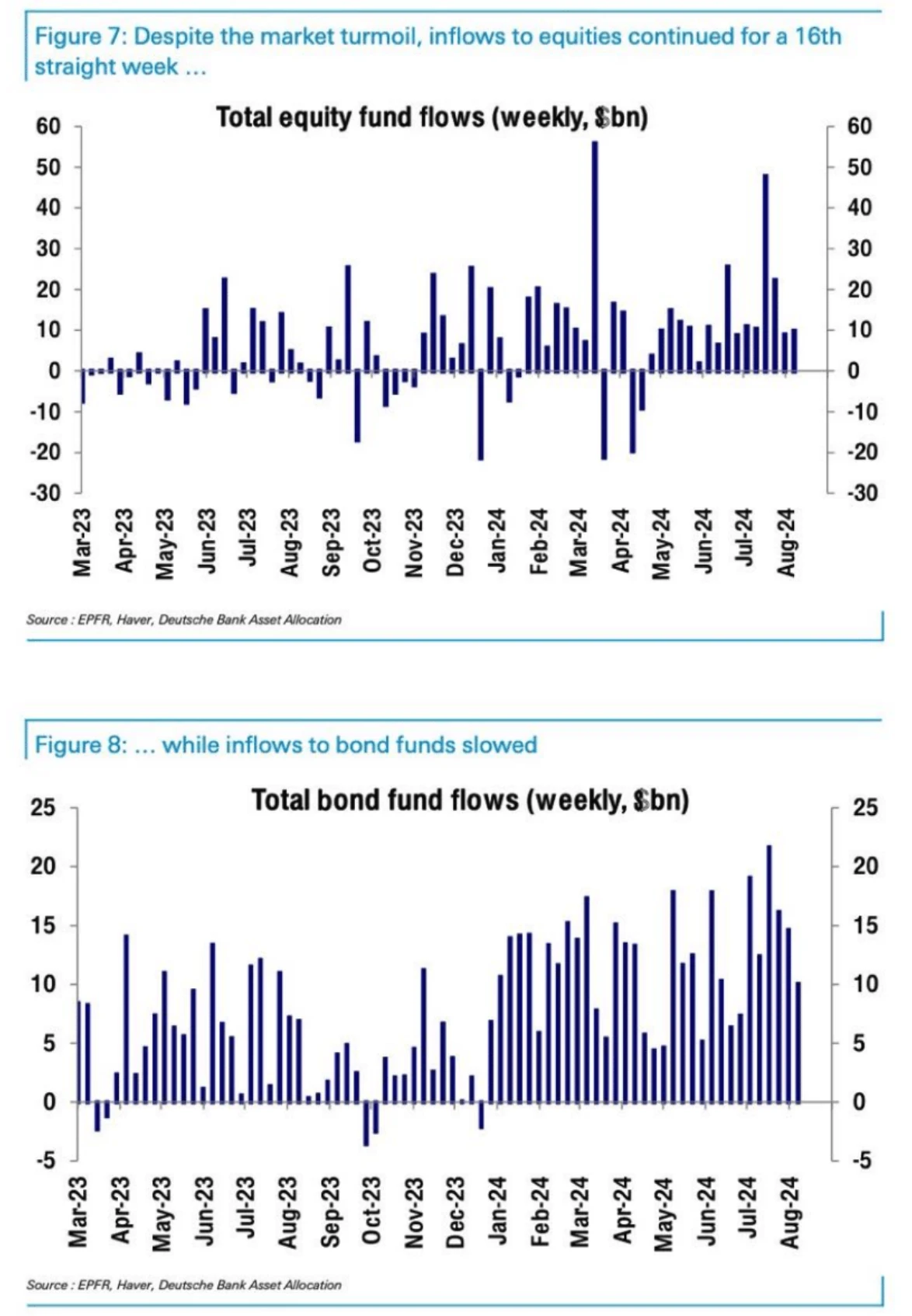

市場の混乱にもかかわらず、今週の株式流入は16週連続でプラスを維持し、前週からさらに増加した。債券資金の流入は鈍化している。

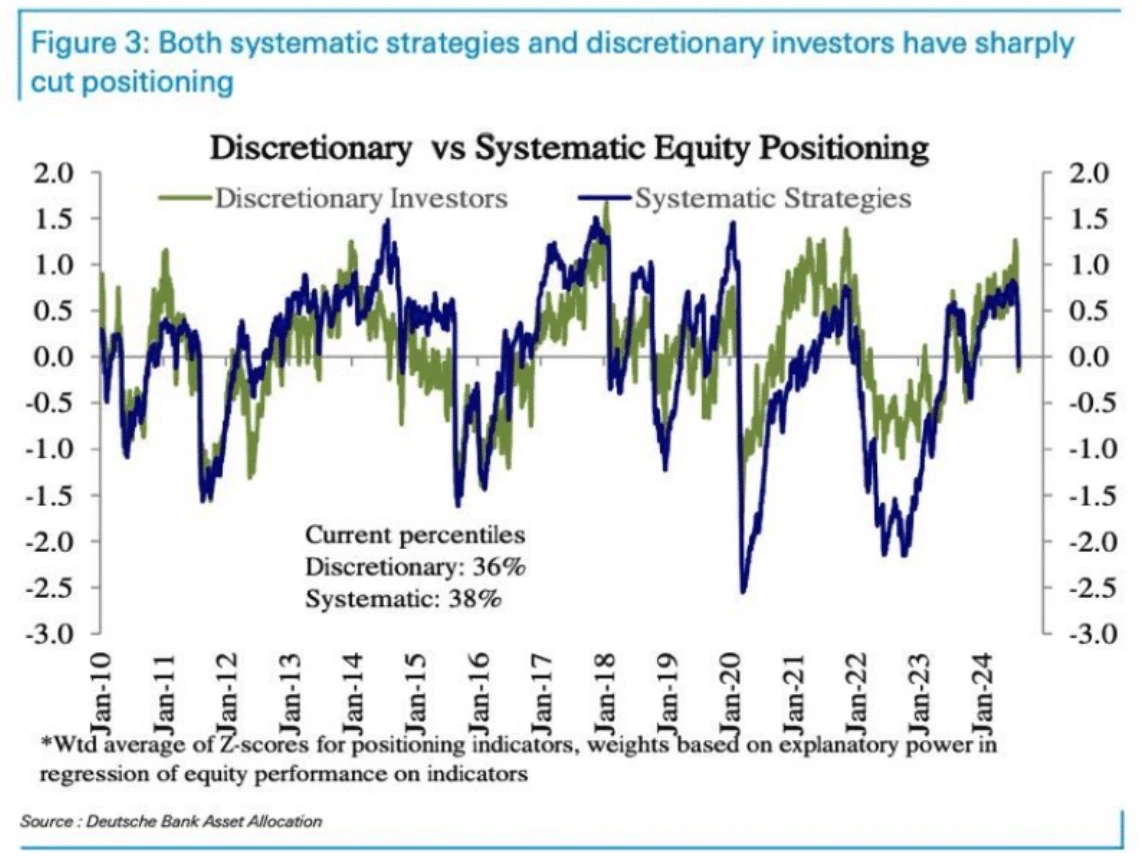

主観的な投資家の配分は、高水準から平均をわずかに下回る水準 (36 パーセンタイル) に低下しました。システマティックな戦略への配分も高水準から平均をわずかに下回る水準(38パーセンタイル)まで低下し、これほど低くなったのは昨年夏の大幅な下落以来初めてです。

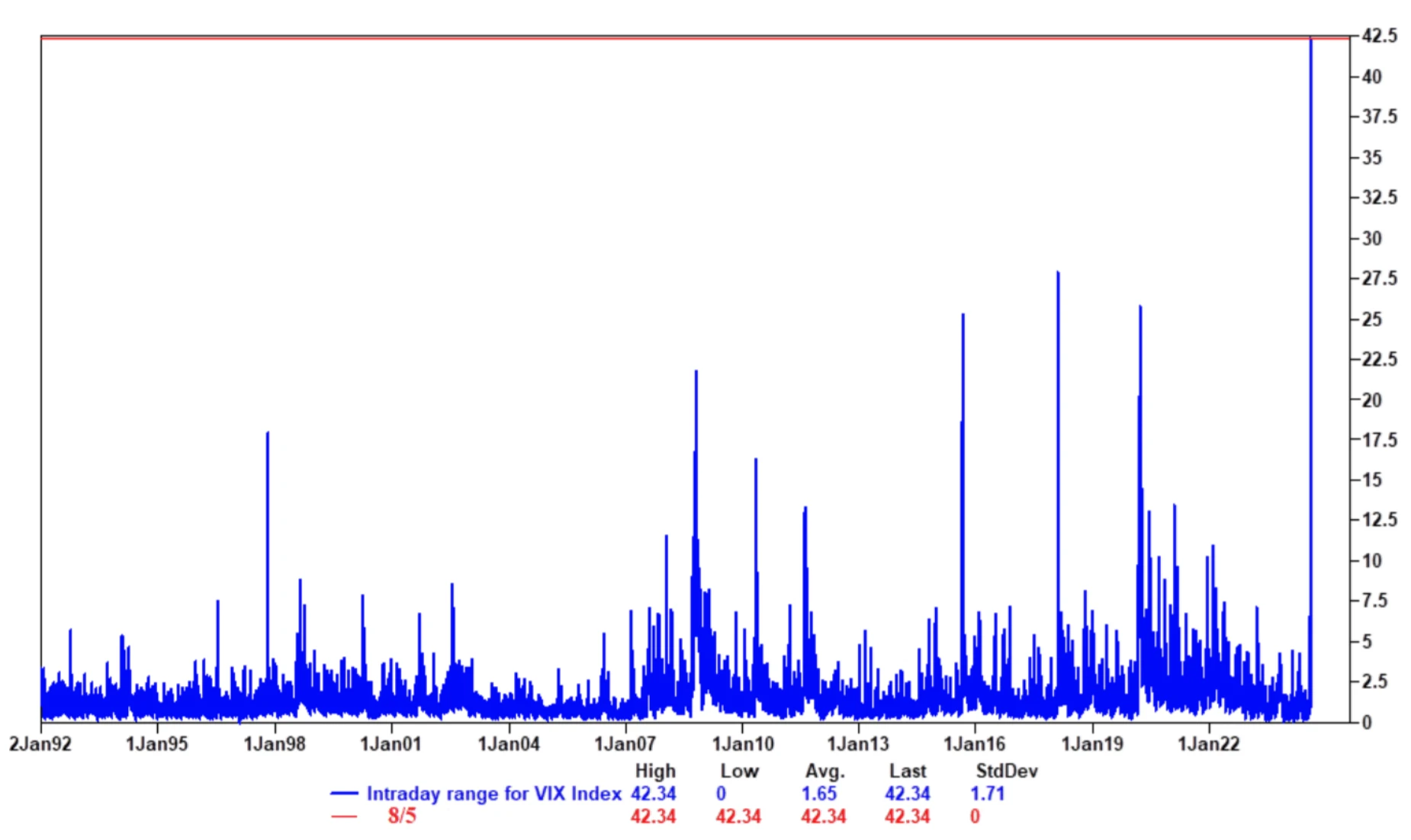

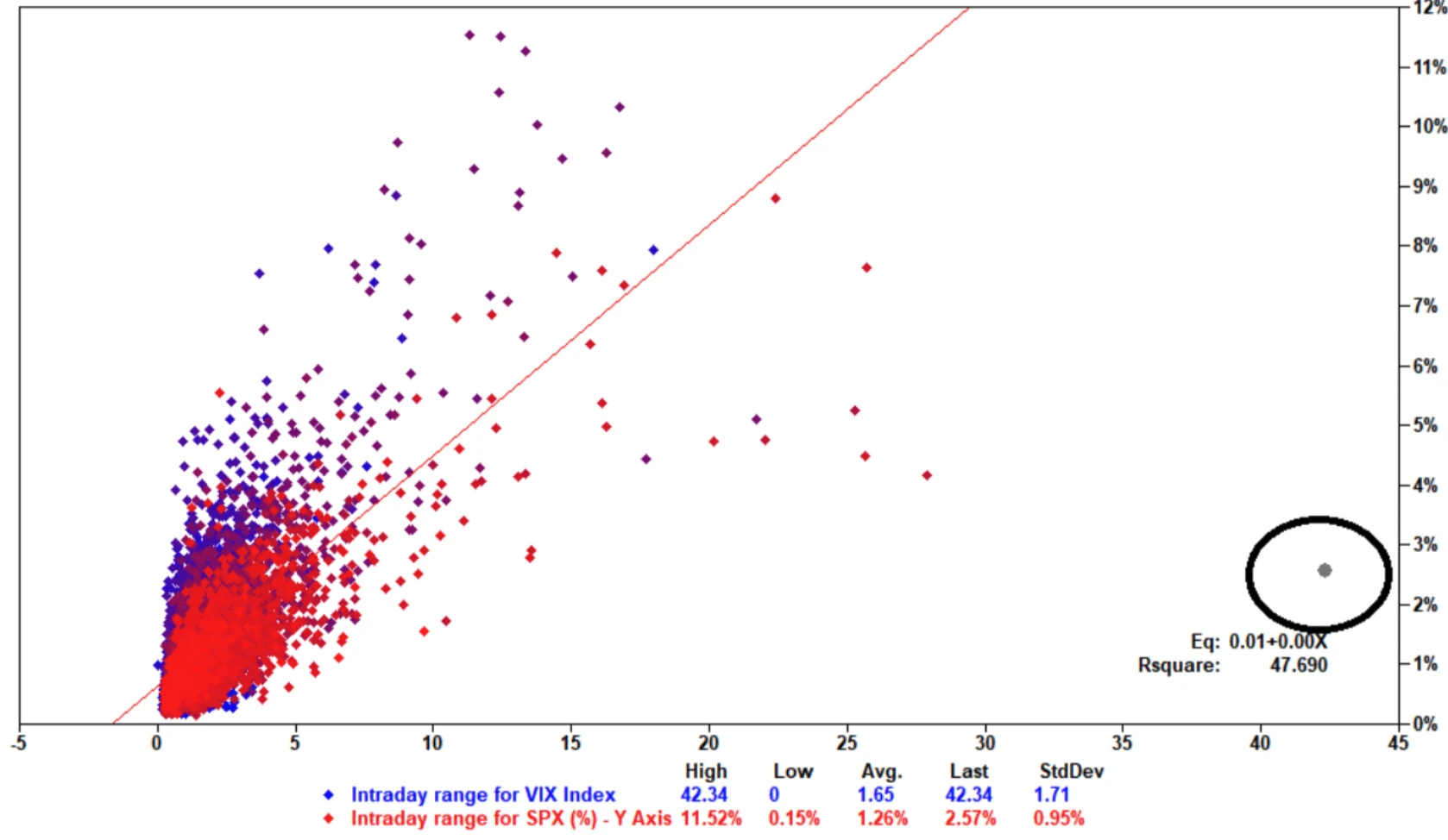

今週月曜日、VIX指数は1日で40ポイント以上変動し、歴史的な記録を樹立しました。しかし、歴史的に株式市場スポットであるVIXが1日で20ポイント上昇した月曜日の市場の変動が3%未満であったことを考慮すると、変動は5~10%に達する可能性があるため、ゴールドマン・サックスのトレーディングデスクは、これは「株式市場のショックではなく、出来高市場のショックだ」とコメントし、VIX市場の流動性に問題があり、デリバティブ市場のパニックが増幅され、市場が混乱しているとの見方を示した。 8 月 21 日の VIX 期限までに変動が続く可能性があります。

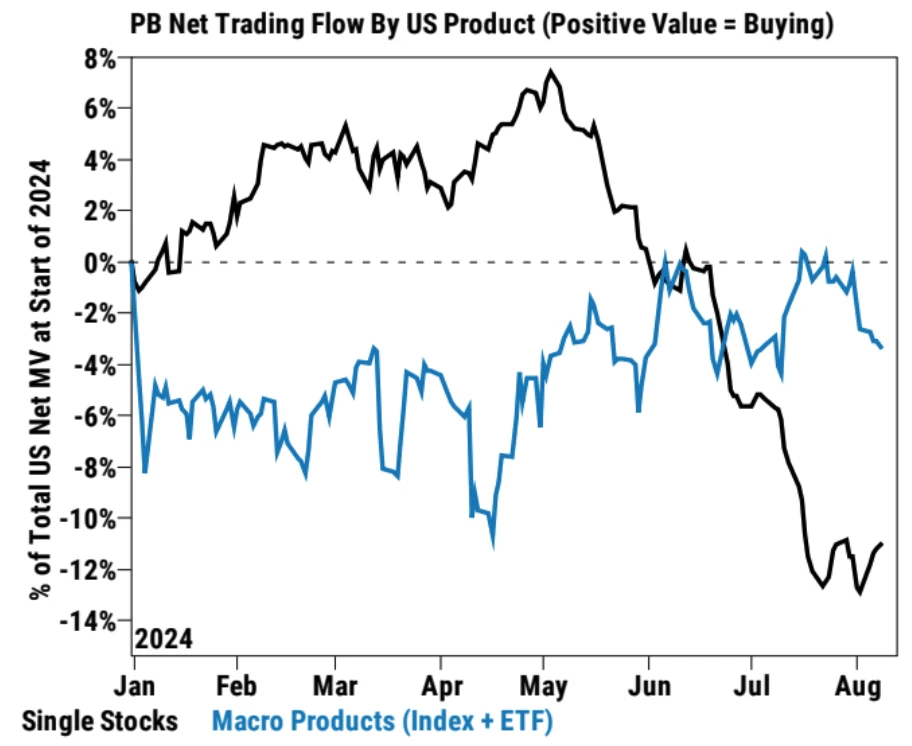

ゴールドマン・サックスの証券部門の先週の統計上の顧客は、3週連続でプロダクトファンドの売り越しとなったが、個別株は特に情報技術、生活必需品、工業製品、通信サービス、金融セクターで6カ月ぶりの最大の買い越しを記録した。 。経済指標が比較的楽観的であれば、投資家は市場全体のリスク(市場ベータ)から個別銘柄や業界固有の機会(アルファ)に注意を向ける可能性があることを示しているようです。

米国株の流動性は昨年5月以来の最低水準にある。

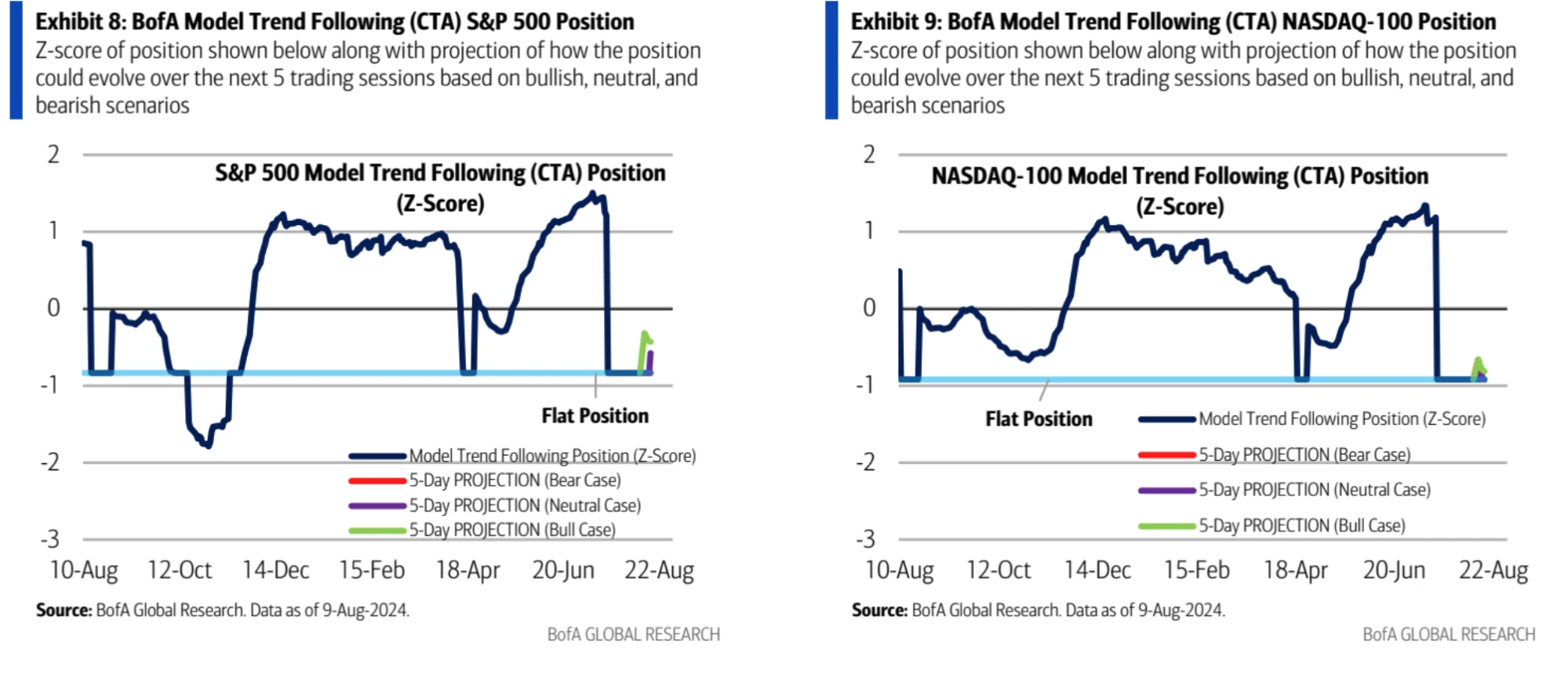

バンク・オブ・アメリカのCTA戦略モデルは、米国株のCTAファンドが来週ポジションを増やす傾向があることを示している。米国株の長期トレンドは引き続き有望であるため、CTAがすぐに空売りになる可能性は低いが、株式のロングポジションをすぐに再構築する可能性があるためである。株式市場がサポートを見つけた後。

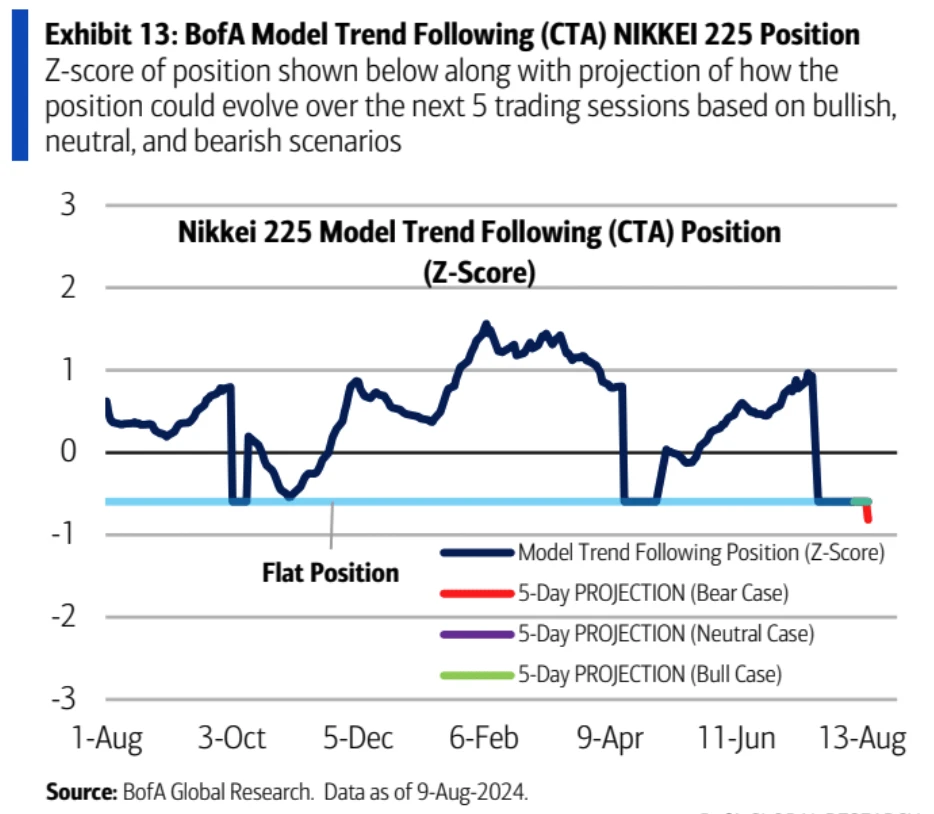

日本株はポジションを減らす傾向にあります。

今後の主要イベント

消費者物価指数 (CPI): CPI データは市場に影響を与えると予想されますが、CPI が予想よりも高ければ、市場はあまり反応しない可能性があります。大きな問題になる。

小売売上高データ: データが強ければ、市場はソフトランディングについて楽観的になる可能性があります。

ジャクソンホール会合:FRBは市場に支持的なメッセージを発すると予想されており、金融状況の引き締めにも言及する可能性がある。

Nvidia 収益報告書: 今月末に収益が発表される予定であり、市場はその業績について前向きに受け止める可能性があります。