4 アルファ コア ビュー

1. 今週のマクロ経済レビュー

1. 市場概要

米国株:わずかに上昇したが、全体的には依然として下落傾向にある。取引活動は活発ではなく、プット/コール比率は低下しており、一部のファンドが底値狙いを始めたことを示している。

商品市場:金は1オンス3,000ドルを突破して上昇を続け、銅価格は0.8%上昇し、過去3か月の累計上昇率は11%を超えました。原油価格は1バレル68ドルで安定し、天然ガス価格は下落しました。

暗号通貨市場: 全体的な取引は低迷し、BTC は上昇の勢いを欠いて 84,000 ドルで不安定なままで、アルトコインは BTC の変動に追随しました。

2. FOMC会合の分析

戦略レベル: 連邦準備制度理事会は「データ依存」の原則を順守し、金利引き下げの特定の時期を約束することを避け、不確実性に対処するための政策の柔軟性を維持しています。

戦術的調整(3つの主要対策):

(1)インフレ期待管理を調整する:市場のノイズを減らすために、ニューヨーク連銀の5年間のインフレ期待データを重視し、ミシガン大学の消費者信頼感指数を軽視する。

(2)「一時的なインフレ」を再度強調する:関税がインフレに与える長期的な影響を軽視し、金利引き下げの政策余地を確保し、市場がスタグフレーションパニックに陥るのを防ぐ。

(3)バランスシート縮小(QT)のペース調整:流動性は十分であるものの、連邦準備制度理事会は債務上限問題によって引き起こされる可能性のある流動性ショックをヘッジするためにQTを減速させた。

3. 流動性と金利市場の変化

流動性は回復しました。今週の広範な流動性は 6.1 兆ドルに達しました。TGA 口座からの流出が流動性の改善を牽引し、連邦準備制度の割引窓口の利用が減少したことは、市場の資金調達圧力が緩和されたことを示しています。

金利市場: 利下げの予想は安定しており、6月の利下げの確率は67%、年内は3回の利下げが見込まれています。

債券市場:短期金利は長期金利よりも速いペースで低下し、利回り曲線はスティープ化した。これは、市場が利下げに確信を強めていることを反映しているが、インフレの反発に対する懸念は依然として残っている。

信用市場: 投資適格格付けの信用スプレッドは拡大し、信用リスクは若干増加し、市場のリスク選好度は低下したが、システミックリスクの兆候はまだ現れていない。

2. 来週のマクロ経済見通し

1. 相互関税(4月2日発効)が市場の注目を集めている

関税の強度: 税率のレベルとその適用範囲は商品価格に影響し、それがインフレと企業利益に影響します。予想を上回れば、輸入コストが上昇し、企業収益が圧迫され、株式市場や債券市場も圧迫される可能性がある。

世界的な貿易摩擦:他国からの報復を誘発すれば、サプライチェーンの緊張が悪化し、インフレが加速し、世界経済の成長が脅かされ、市場でパニック売りが起こり、「スタグフレーション取引」の論理が強化される可能性がある。

2. 市場は依然として慎重な姿勢を維持しており、テールリスクヘッジの需要は強い

VIXは低下したが、信用市場のリスクシグナルは強まっている。市場はまだパニック状態から抜け出していない。投資家はリスクエクスポージャーを減らし、安全資産(金、国債など)の保有を増やす傾向がある。

連邦準備制度理事会の政策方針: 関税がインフレを押し上げる場合、連邦準備制度理事会は予定より早く政策を引き締める可能性があり、その結果、市場の流動性が引き締まり、ボラティリティが増大する。インフレが制御可能であれば、連邦準備制度理事会はハト派的な姿勢を継続し、市場に緩衝材を提供する可能性がある。

3. 戦略的提言

市場は依然として政策とリスクの価格設定が不確実な段階にあります。短期戦略は「防御+柔軟な攻撃」に焦点を当て、テールリスクを回避しながら市場の定期的な機会を捉える必要があります。

4アルファマクロ週報: FOMC会合後、相互関税の実施前

1. 今週のマクロ経済レビュー

1. 市場概要

先週の週報で指摘したように、市場心理は依然として慎重ですが、売られ過ぎが定期的に反発する機会があります。先週のFOMC会合で示されたハト派的なシグナルによる一時的な上昇により、今週はさまざまなリスク資産が若干異なる動きを見せた。

米国株:今週は小幅上昇、ダウ平均株価は上昇率トップ

ダウ工業株30種平均(+1.2%)

ナスダック(+0.2%)

SP指数(+0.6%)

ラッセル2000(+0.7%)

今週の米国株式市場は若干上昇したものの、全体としては依然として下落傾向にあり、市場取引活動は活発ではない。オプションの観点から見ると、プット/コール比率は0.86で、先週の高値よりも低く、一部のファンドがすでに底値狙いを始めていることを反映しています。

商品市場:金と銅の価格は上昇を続ける

今週、金価格は1オンス当たり3,000ドルを超えて上昇を続けましたが、連邦準備制度理事会の金利会合後にやや下落しました。銅の現物価格は0.8%上昇し、過去3か月間で11%以上上昇した。エネルギー市場は異なる動向を示し、原油価格は1バレルあたり68米ドル前後で安定しましたが、天然ガス価格は引き続き下落しました。

暗号通貨市場: 全体的な取引は低迷したまま

市場には新たなきっかけはなく、ビットコインは明らかな上昇の勢いもなく、84,000前後で変動し続けています。アルトコインレベルでは、BTC のトレンドを注意深く追跡します。

2. FOMC会合の分析

先週の重要なマクロイベントは、主に連邦準備制度理事会の金利会合とパウエル議長の演説に集中しました。具体的な分析は以下のとおりです。

現在の複雑なマクロ経済環境において、連邦準備制度はさまざまな困難に直面しています。スタグフレーションのリスク、政治的不確実性、金融機関の流動性引き締めによってもたらされる隠れた危機により、政策決定はより微妙なものとなっている。同時に、データの遅れにより関税ショックやサプライチェーンの変化の影響がリアルタイムに反映されず、FOMC内の政策の違いも深刻化している。そのため、パウエル氏は最近の発言で、市場の期待と経済の基礎的条件のバランスをとるために、政策の戦略的レベルと戦術的レベルに一連の調整を加えた。

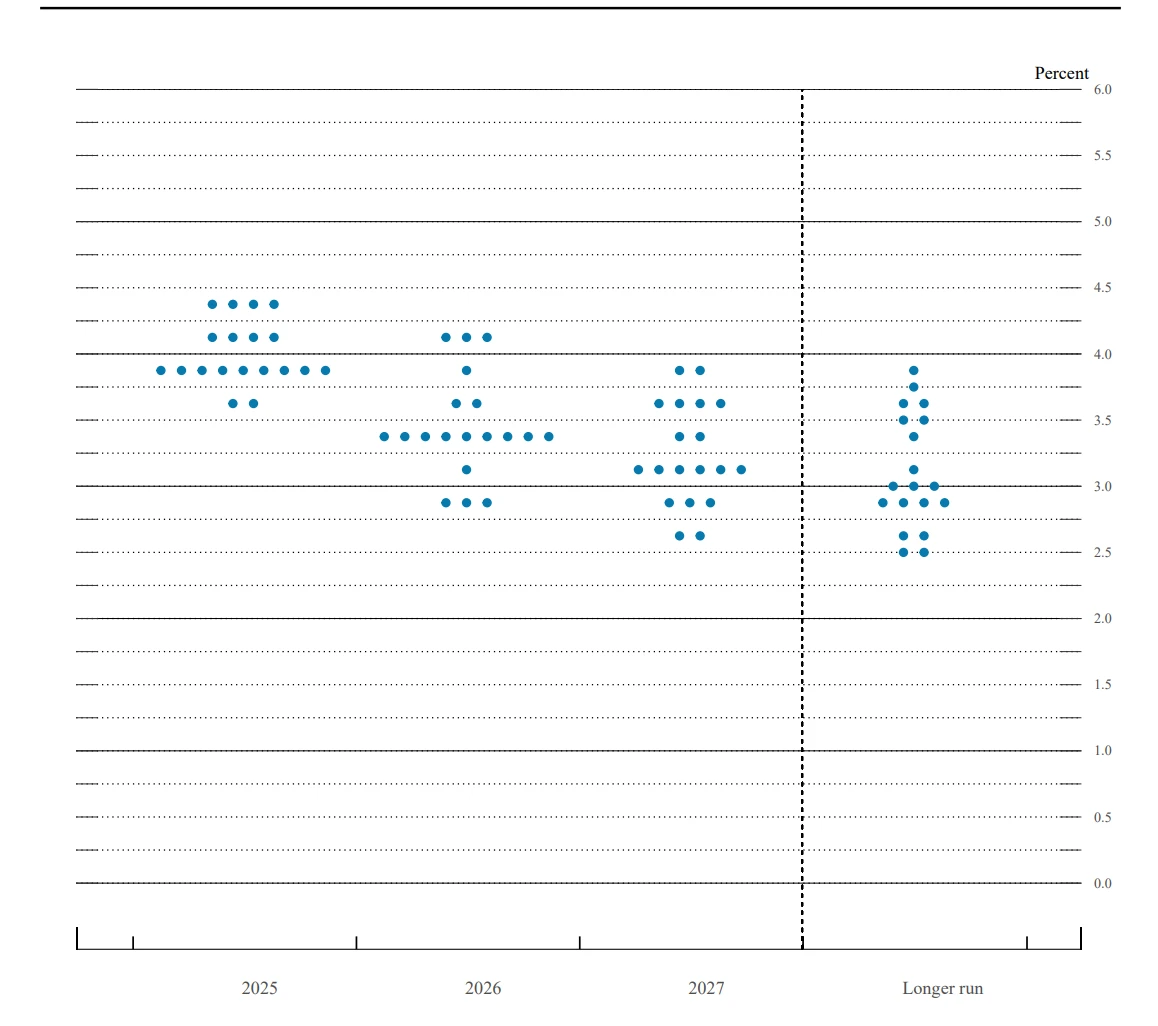

図1: FOMC会合のドットプロットの変化出典: 連邦準備制度理事会

Fedの調整は、戦略的と戦術的という2つの観点から分析することができます。

1) 戦略: 金利引き下げを明確に約束せずに様子見

連邦準備制度理事会は依然として「データ依存」の原則を堅持しており、金利引き下げの具体的な時期やペースを約束することを避けている。中心となる考え方は、将来の不確実性に対処するための政策の柔軟性を確保しながら、経済成長の減速とインフレリスクのバランスをとることです。

2) 戦術的調整: 3つの重要な対策

戦術レベルでは、連邦準備制度理事会は市場の期待の管理を最適化し、外部ショックによって引き起こされる不確実性を回避するために、3つの重要な調整を行いました。

(1)ニューヨーク連銀の5年間のインフレ予測を重視し、ミシガン指数を軽視する

連邦準備制度理事会は期待の安定化につながるデータを選択的に使用し、ニューヨーク連銀の5年間のインフレ期待は比較的安定しており、変動の激しいミシガン大学消費者期待指数に過度に依存しなくなったことを強調している。この調整の主な目的は、市場がインフレから脱落するのを防ぎ、データノイズによって引き起こされる過度の市場変動を軽減することです。先週分析したように、ミシガン大学消費者指数には明らかな党派的相違があり、データは深刻に歪んでおり、指導的役割を失っています。

(2)「一時的なインフレ」という概念が金利引き下げへの道を開くために再導入された

トランプ大統領の関税政策によってもたらされたインフレショックに対応して、連邦準備制度理事会は「一時的なインフレ」という主張を再び強調し、スタグフレーションに対する市場の懸念を軽視している。その主な目的は次のとおりです。

l FOMCに行動の余地を与え、ドットプロット内の乖離を緩和し、政策をより柔軟にする。

l 「GDP の減少 + CPI の上昇」の組み合わせの長期的な影響を弱めることによってスタグフレーションのシグナルをヘッジし、スタグフレーションに受動的に対応するのではなく、インフレが低下しているときに連邦準備制度理事会が依然として金利を引き下げることを市場に示唆します。

l 経済成長の鈍化により関税によるインフレ圧力の一部が相殺される可能性があることを強調してインフレ期待を安定させ、関税が上昇してもFRBは金利引き下げ計画を変更しないことを明確にする。

(3)流動性リスクをヘッジするためにバランスシート縮小のペースを調整する(QT)

パウエル氏は、市場の流動性は依然として十分であるものの、引き締めの兆候が現れていると具体的に言及した。そのため、FRBは債務上限などの問題によって引き起こされる流動性ショックを緩和するためにQTリズムを戦術的に調整しました。この動きは、FRBが金融市場の不必要な混乱を防ぐために柔軟な調整を行いながら、引き締め政策を維持する意向を示している。

実際、米国の銀行の準備金状況から判断すると、準備金水準は2022年6月に連邦準備制度理事会が量的引き締めを開始した水準をすでに上回っています。最近、米国が債務上限を突破したことで、財務省は連邦準備制度理事会の口座にある資金を使い、準備金水準はさらに反発しました。短期資金調達市場の観点から見ると、最近のSOFR金利は安定しており、明らかな圧力は見られません。 FRBの行動と現状を合わせると、債務上限交渉の決着後に財務省がバランスシートの再構築を行うことが市場流動性に与える影響に対応することを意図している可能性が高い。

全体として、FRBの中心的な目標は、トランプ大統領の政策の影響に対応し、金融の安定を確保し、スタグフレーションのリスクをヘッジすることです。この戦略は、グリーンスパン氏の穏健な緊縮財政へのアプローチを継続するだけでなく、戦術的譲歩を通じて戦略的な調整の余地をさらに広げるものである。

3. 流動性と金利市場の変化

Fedのバランスシートは現在6.7兆ドルで、引き締め傾向はさらに鈍化している。広義の流動性の観点から見ると、流動性は引き続き回復し、今週は6.1兆ドルに達したが、これは依然として米国財務省のTGA口座からの流出によるものである。今週、FRBの割引窓口の利用は引き続き減少しており、現在のマクロ流動性は概ねプラスであることを示している。

図2:米ドルベース流動性の変化 出典:Gurufocus

金利市場の観点から見ると、連邦準備制度理事会の金利会合後、金利市場は6月に最初の利下げ予想を約67%の確率で織り込み、年間を通じて約3回実施すると予測した。

図3: 2025年の利下げ予想に対する金利市場の価格設定 出典: CME

債券市場の観点から見ると、短期金利の低下は長期金利の低下よりも大幅に速く、国債利回り曲線は全体的に急勾配となっている。これは、市場が金利引き下げの道筋についてより確信を持つようになったものの、インフレの回復やスタグフレーションのシナリオについてはまだ大きな疑問があることを反映している。

図4:米国債利回り曲線 出典:米国財務省

今週も引き続き信用市場の前向きなシグナルを追っていきます。デフォルト・スワップ指数の観点から見ると、米国投資適格クレジット・デフォルト・スワップ指数(CDX IG)は引き続き上昇し、信用スプレッドは拡大しました。これは、投資適格社債の信用リスク価格設定がわずかに上昇し、市場のリスク選好度が低下したことを示しています。しかし、流動性指標と相まって、リスクが蓄積し始めたものの、悪意のある警告シグナルはまだ現れていません。

2. 来週のマクロ経済見通し

先週の連邦準備制度理事会(FRB)のハト派的なシグナルの影響を受けて、「一時的なインフレ」という論調が関税によってもたらされる予想されるリスクをヘッジするために利用されたが、市場の懸念は解消されず、先週末には市場は反落し始めた。

現在、焦点となっているのは4月2日に開始された「相互関税」であり、主な焦点は次の2つである。

関税の強度: 税率と適用範囲のレベルは、輸出入品の価格に直接影響し、インフレと企業収益に影響します。関税の強度が予想を超えた場合、輸入価格が急騰し、企業のコストが増加し、利益率が圧迫され、株式市場と債券市場に悪影響を及ぼします。

他国からの報復措置: 関税が他国からの報復を誘発した場合、世界的な貿易摩擦が激化し、サプライチェーンがさらに混乱し、インフレ圧力が高まり、世界経済の成長が脅かされることになります。報復措置がエスカレートすれば、市場でパニック売りが起こり、リスク資産は大幅な下落圧力にさらされ、「スタグフレーション取引」の論理が強化される可能性がある。

過去1週間を振り返ると、VIXは下落したものの、信用市場のリスクシグナルは強まっており、市場がパニックモードから完全に脱却したわけではなく、テールリスクに対するヘッジに対するファンドの需要が依然として強いことが示されています。

関税政策がより明確になるまで、市場は引き続き様子見を続けるかもしれない。投資家は防御戦略を採用する可能性がある。つまり、リスクへの露出を減らし、株式などの高リスク資産への配分を減らし、不確実性に対するヘッジとして金や国債などの安全資産への需要を増やす戦略だ。

さらに、相互関税も連邦準備制度の姿勢に大きな影響を与えます。関税によってインフレ圧力が継続的に高まると、連邦準備制度は予定より早く金融政策を引き締めざるを得なくなり、市場の流動性が引き締まり、ボラティリティが増大する可能性があります。逆に、インフレ圧力が制御可能であれば、FRBはハト派的な姿勢を継続し、市場に緩衝材を提供する可能性がある。

つまり、市場は依然として政策とリスクの価格設定が不確実な段階にあり、短期戦略は「防御+柔軟な攻撃」に焦点を当て、テールリスクを回避しながら市場の定期的な機会を捉える必要があります。

来週の主要マクロデータ:

---------------------------------------------------------------------------------------------------------------------------------------------------------------

免責事項

この文書は、4 Alpha による入手可能なデータの独自の調査、分析、解釈に基づいています。この文書に含まれる情報は投資アドバイスではなく、香港特別行政区、米国、シンガポール、またはそのようなオファーが禁止されているその他の国や地域の居住者に対して、金融商品、証券、投資商品の購入、売却、申し込みのオファーまたは招待を構成するものではありません。読者は、当社に連絡する前、または投資に関する決定を行う前に、自らデューデリジェンスを実施し、専門家のアドバイスを求める必要があります。

このコンテンツは著作権で保護されており、4 Alpha の事前の書面による同意なしに、いかなる形式または手段によっても複製、配布、または送信することはできません。当社は提供される情報の正確性と信頼性を確保するよう努めますが、その完全性や最新性を保証するものではなく、この文書に依存したことで生じるいかなる損失や損害についても責任を負いません。

この文書にアクセスすることにより、お客様はこの免責事項の条件を承認し、同意するものとします。