この記事はDeFi Cheetahから引用しました

Odaily Planet Daily( @OdailyChina )がまとめました

翻訳:あずま( @azuma_eth )

Berachain は本日、流動性証明 (PoL) メカニズムを正式に開始しました。この記事の目的は、PoL とそのエコシステムへの潜在的な影響 (特に BERA の価格) について最も包括的な分析を提供することです。まずは基本的な仕組み、排出スケジュール、トークン経済モデルから始めて、段階的に分析を進めていきます。

Berachain の PoL メカニズムは、PoS ブロックチェーンにおけるインセンティブの不一致問題を解決することを目的としています。従来の PoS メカニズムでは、ユーザーはステーキング報酬を得るために資産をロックする必要があり、これがインセンティブ メカニズムの歪みにつながります。これらのブロックチェーン上に構築された DeFi プロジェクトも資産と流動性を必要とするため、資産をめぐって PoS メカニズムと直接競合する状況が生じるからです。 PoL はインセンティブ メカニズムを再構築することで、ネットワークのセキュリティと分散化を改善しながら、インセンティブの焦点を資産のロックから DeFi 活動に移すことに成功しました。

基本的な仕組み

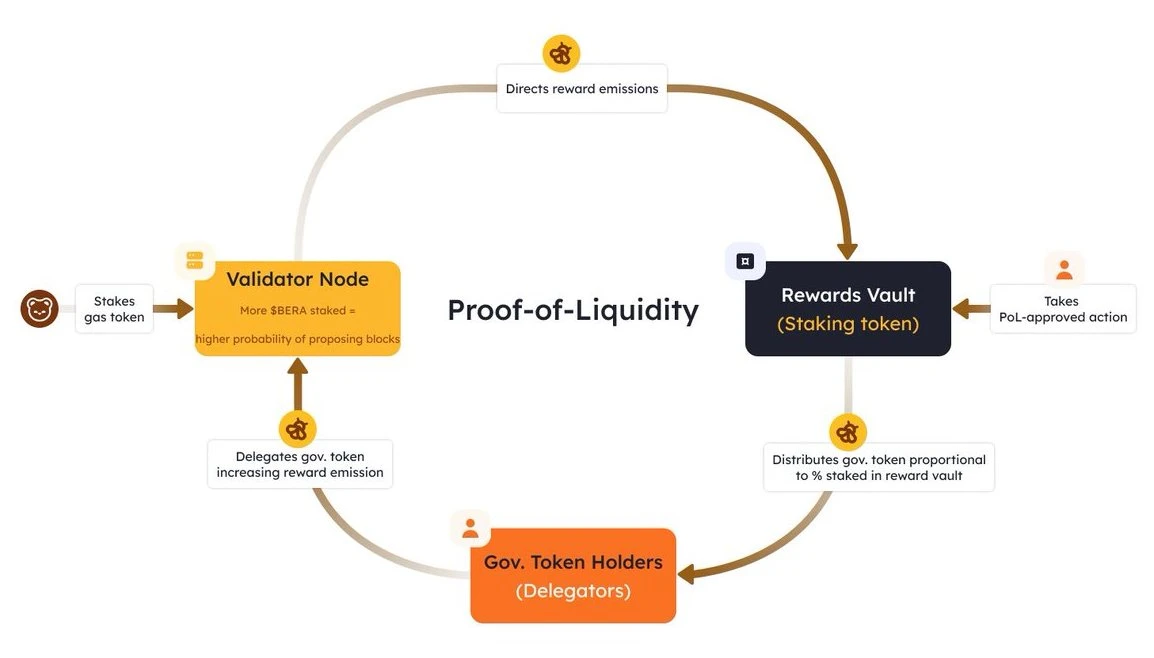

Berachain には、BERA と BGT という 2 つのコアネイティブ アセットがあります。

BERAはガストークンでありステーキングトークンであり、主にバリデーターのスクリーニングを担っています(具体的な仕組みについては後述)。

BGT はガバナンス トークンです (譲渡不可ですが、1:1 の比率で BERA と交換できます)。その主な機能は、経済的インセンティブの分配を規制し、ホワイトリストに登録された DApp に割り当てられる報酬金庫のサイズを決定することです。

BGT は BERA と 1:1 の比率で交換 (または破棄) できますが、BERA を BGT に戻すことはできません。

注:バリデーターがブロック生成資格を取得できるかどうかは、バリデーターがステークする BERA の量によって完全に決まります。バリデーターがブロックを生成する際に得られる報酬は、バリデーターが保有する BGT の量と正の相関関係にあります。

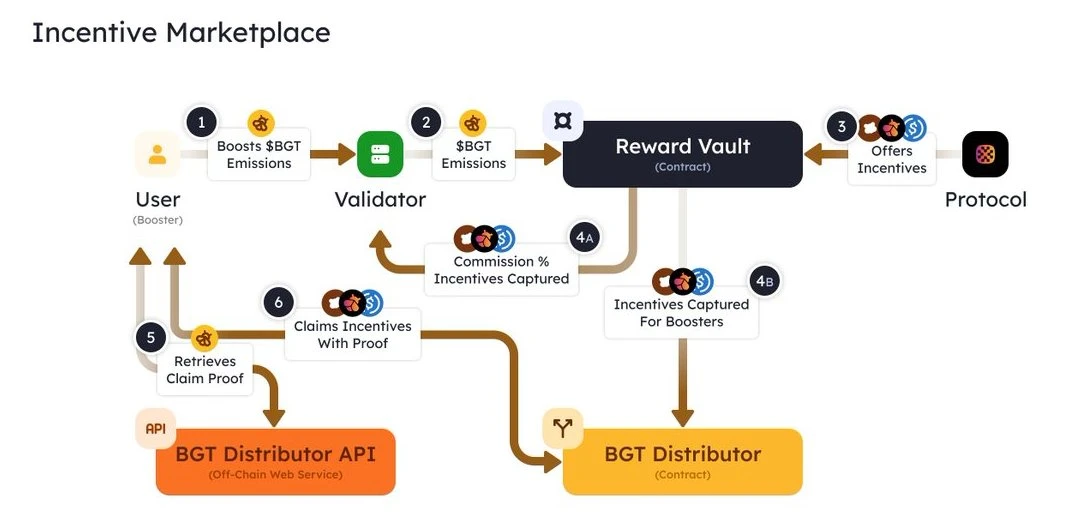

従来の PoS では、バリデーターはトランザクション検証を実行することで発行報酬を直接受け取ることができ、委任者はステークされた金額に基づいて総報酬の一部を受け取ることができますが、 Berachain では、バリデーターは BGT を獲得できます (Distributor スマート コントラクトを介して BlockRewardController コントラクトから BGT を受け取ることによって - 後者は BGT を発行できる唯一のエンティティです)。ただし、BGT の大部分は、ホワイトリストに登録された DApps の報酬プール (Reward Vaults) にすぐに分配される必要があります。

これらの報酬プールでは、関連するプロトコルはバリデーターに賄賂を贈ることで BGT の発行を交換できます (「1 BGT = xxx トークン」など)。賄賂が魅力的であればあるほど、バリデーターが BGT を最大の DApp プールに割り当てる可能性が高くなります。

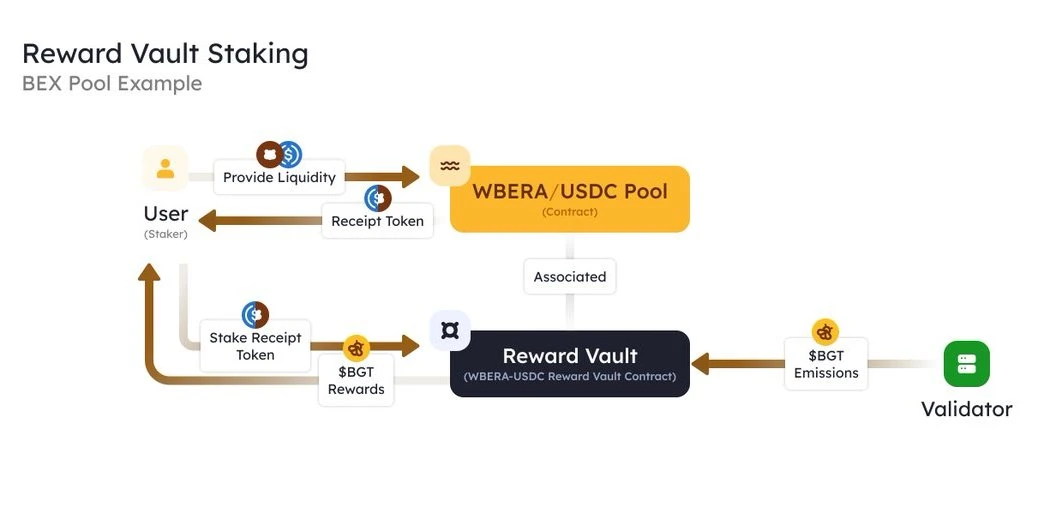

たとえば、ユーザーはネイティブ DEX の特定の流動性プールでマーケットを作り、LP 手数料を獲得できます。その後、ユーザーは DEX の特定の取引ペアの報酬プールに LP トークンを預け入れ、LP 料金に加えて追加の BGT リリース報酬を受け取ることができます。 BGT 報酬を受け取った後、ユーザーはこれらの BGT をバリデーターに委任するか、BGT を直接ステークするかを選択できます。注目すべきは、ユーザーからバリデーターに委任された BGT の規模が増加するにつれて、バリデーターによってリリースされる BGT の量も増加するということです。

注: PoL メカニズムの公式リリースにより、ホワイトリスト賞金プールがさらにオープンになりました ( 公式発表を参照)。

BGT の割り当てに関しては、バリデーターは DApp によって提供される賄賂の量に基づいて、どのプールに BGT を割り当てるかを積極的または受動的に決定できます。委任者として、ユーザーはバリデータの戦略とバリデータが委任者のために得ると予想される賄賂収入に基づいて、委任者としての自分の利益にもっと合致するバリデータを選択できます。したがって、委任者に最大の価値をもたらすバリデータには、より多くの BGT が委託される可能性があります。

BERAステーキングに関しては、ステーカーは検証ノードの自身のステーキング量を増やすことで、検証ノードが得たBGTとBERAの収入を比例して分配します。

ブロック生産とBGT排出量

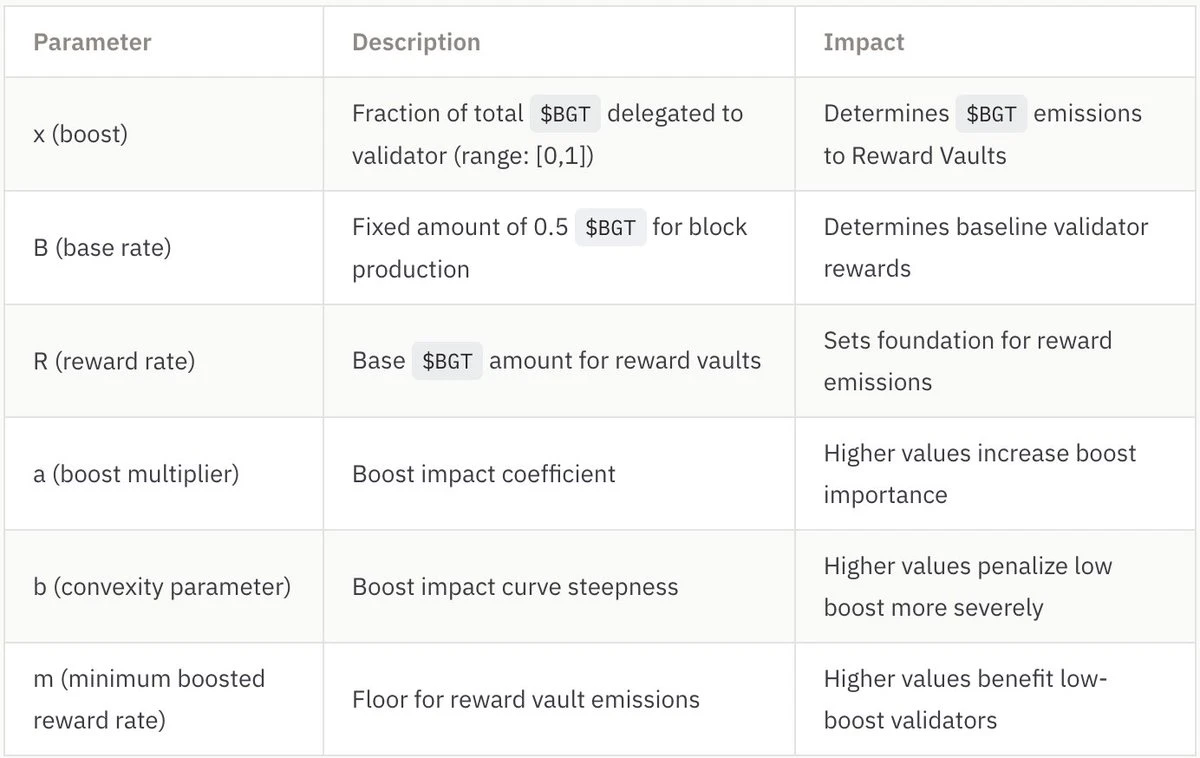

バリデーター選択基準:ステークされた BERA の上位 69 バリデーターのみがブロック生成の対象となります (最小 250,000 BERA、最大 10,000,000 BERA) 。ブロック提案の確率はステークされた BERA の量に比例しますが、これは報酬プールに割り当てられる発行には影響しません。

ブロックあたりの BGT 排出量: この部分は非常に重要であり、正確な量は式の設計方法によって異なります。

BGT の放出は、基本放出と報酬金庫放出の 2 つの部分に分かれています。基本排出量は常に固定額(現在は 0.5 BGT)であり、ブロックを生成するバリデーターに直接支払われます。報酬プールの発行は、バリデーターが受け取った BGT 委任とネットワーク全体の BGT 委任の割合である「ブースト」に大きく依存します。パラメータ a と b は両方とも、最終的な賞金プールの放出に対する「加速係数」の効果に影響します。つまり、a と b の値が大きいほど、「加速係数」が賞金プールの放出に与える影響が大きくなります。つまり、報酬プールの発行は、バリデータ報酬分配式で設定された重みに比例します。

言い換えれば、ステークされた BERA が多いほど、バリデータが次のブロックを生成するために選択される可能性が高くなります。委任される BGT が多いほど、バリデーターが BlockRewardController スマート コントラクトから発行する BGT が多くなり、さまざまな報酬プールに割り当てることができる BGT が多くなり、バリデーターがプロトコルから受け取る賄賂インセンティブが多くなります。

要約すると、 BERA ステークによる上位 69 のバリデーターがブロック生成の対象となります。賄賂インセンティブの一定割合と引き換えに、BGT の排出を特定の賞金プールに振り向けることができ、残りの賄賂インセンティブはプリンシパルに分配されます。報酬プール内の BGT は、対応するプールに流動性を提供するユーザーに分配されます。これらのユーザーは、譲渡不可能な BGT を取得すると、それをバリデーターに委任して委任者として行動するか、他のプロトコルからの賄賂特典を享受するか、またはそれを BERA に不可逆的に引き換えて現金化するかを選択できます。

PoL ローンチスケール分析

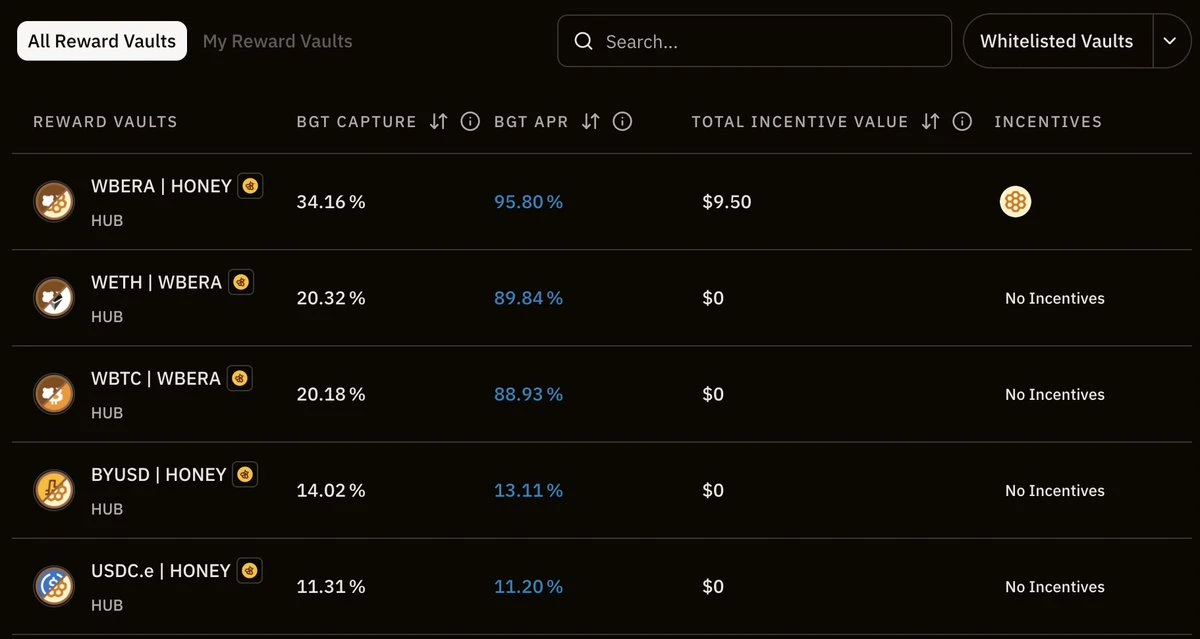

ベラパルーザ2では、RFRV提案提出後の最初の24時間だけで50万ドルを超える賄賂が約束されました。この勢いが継続し、PoL が稼働する前に 2 倍になれば、1 週間あたり 100 万ドルの賄賂が見られるようになるかもしれません。つまり、膨大な額のインセンティブ資金が Berachain エコシステムに流れ込んでいるのです。

同時に、Berachain は年間 5,452 万 BGT (週あたり約 105 万 BGT) を排出します。 1 BGT は破壊されて 1 BERA と交換でき、BERA は現在 8.43 ドルで取引されているため (注: 執筆時点での価格)、 Berachain は 1 週間あたり 880 万ドル相当のインセンティブを配布できることになります。このうち、排出量のわずか 16% が検証ノードに直接送られ、残りの 740 万ドルは報酬プールに割り当てられます。したがって、プロトコルは 1 週間あたり 100 万ドルの賄賂を支払うだけで 740 万ドルの BGT インセンティブを受け取ることができ、これは非常に印象的な投資収益率です。

賄賂の仕組みが資本効率を向上

このシステムはプロトコルに支障をきたします。流動性を引き付けるために多額の資金を費やすのではなく、この賄賂モデルを通じてインセンティブの効率を向上させる方がよいでしょう。

ユーザーにとって、これは PoL がローンチの初期段階で非常に高い年間収益を得られることを意味します。プロトコルが流動性を引き付けるために競争するにつれて、より高い BGT 報酬が提供され、大きなマイニングの機会が生まれます。利益を最大化したいのであれば、今こそ準備し、正確な計算を行い、Berachain PoL によってもたらされるインセンティブの波に向けて計画を立てるべき時です。

フライホイール効果

Berachain のポジティブサイクルのメカニズムは次のとおりです。

ユーザーが委任する BGT が増えるほど、取引ペアの流動性を導くために使用できる BGT インセンティブも増えます。プールが引き付ける流動性は増加します。流動性の増加によりスリッページが減少するにつれて、プールによって促進される取引量が増加します。それに応じて取扱手数料が増加し、対応するプールに送られる BGT 排出量が増加します。

このメカニズムは自己強化的な閉ループを形成できます。

流動性の向上 → ユーザーはより多くの利益を得ることができます。

BGT 委任が増える → 検証ノードに対するインセンティブが増加

ノード検証のインセンティブが増加 → ネットワークセキュリティが強化され、DeFi の成長と同期します。

PoL は「プラスサム経済」を生み出します。従来のステーキングとは異なり、PoLは資本効率を向上させながらBerachainの経済活動を持続的に拡大することができます。

ユーザーが流動性を提供 → BGTを獲得→検証ノードに委任;

検証ノードが発行をガイド → DeFi プロトコルの開発を奨励します。

流動性の向上 → より多くのユーザーを引き付ける → より多くの収益を生み出す → このサイクルが繰り返される…

なぜこれが重要なのでしょうか?

流動性の向上は、取引条件の改善、スリッページの減少、貸付規模の拡大を意味し、開発者は流動性が着実に増加するブロックチェーン上にアプリケーションを構築することを好む傾向があるためです。このフライホイール モデルでは、より多くの流動性がエコシステムに流入するにつれて、より多くのユーザー、開発者、資金が引き寄せられ、ネットワークの長期的な持続可能性とセキュリティが向上します。

ベラチェーンのトークン経済の魔法

チームがどのようにパッケージ化するかに関係なく、トークン経済モデルのコア設計は、最終的には販売圧力を最小限に抑え、スタートアップ プロセスをスムーズにするという 1 つの点に要約できます。

これは 2 つの側面から分析できます。

インフレの原因: BGT の一部のみが BERA と交換されます (補助金として Bera エコシステム内の他のプロトコルからインセンティブ トークンを受け取るため、「部分的に」のみ)。

デフレーションメカニズム: BERAをステーキングすると、ブロック資格を取得し、ブロック生成の確率を高めることができます。 BGT を検証ノードに委任すると、より多くのメリットが得られます。 BGT交換の不可逆性は、一定の抑止力を形成します(特に、BGT は二次市場から入手できないことを考慮すると)。取引量が増えると、手数料も増えます(PoL によってもたらされる流動性の増加が期待されるため)。

従来の PoS ステーキング シナリオでは、バリデーターの選択と獲得は、ステーキングされたネイティブ トークンの数と、ステーキングされたすべてのトークンの合計量によって決まります。ベラチアンはここで独創的な設計をしています。ガスやステーキングなどの機能をガバナンスや経済的インセンティブなどの機能から分離することで、経済的インセンティブを導く機能を流動性の低いトークンに割り当て、それによって経済的インセンティブを得るための閾値を引き上げ(つまり、人々が二次市場で直接購入できないようにする)、保有者が大量に売却するのを防ぎます。

これは Curve の veCRV ガバナンス モデルに似ていますが、Berachain ではさらに一歩進んで、veCRV は二次市場で購入できる CRV から変換できますが、BGT は二次市場で購入できず、BERA から変換することもできません。これは、BGT 保有者に対する抑止効果が大きくなります。大量の BGT を BERA に変換して販売すると、後でエコロジカル プロジェクトからインセンティブを取り戻したいときに高いハードルに直面することになります。特定のホワイトリスト報酬プールの取引ペアに流動性を提供することによってのみ、インセンティブを獲得できるのです。

さらに、デュアルトークン PoS モデルについても言及する価値があります。バリデーターは BERA をステークする必要がありますが、これはブロック生成の資格があることを意味するだけなので、次のブロックを生成する可能性を高めるには、より多くの BERA をステークする必要があります。同時に、バリデーターは、BGT 委任者がより多くの BGT 委任を引き付けるために、プロトコルからより多くのインセンティブ トークンを獲得する必要があります。この動的なメカニズムは、強力なデフレ力を生み出し、当初の BGT インフレ率の上昇によって引き起こされた巨大な売り圧力を吸収することができます。これは、バリデーターがブロック生成の確率を高めるためにより多くの BERA をステークする必要があり、ユーザーは高いリターンと引き換えに BGT を保持して委任する必要があるためです。

現時点で考えられる致命的なリスクの 1 つは、BERA の本質的価値が BGT の収益を上回った場合、BGT 保有者が BERA を償還して売却するために列をなす可能性があることです。このリスクの実装はゲームのダイナミクスに依存し、BGT 保有者は、リターンと引き換えに BGT を保有する利益が、BERA を直接交換して販売する利益よりも高いかどうかを判断する必要があります。それは、Bera DeFi エコシステムがどれだけ繁栄できるかにかかっています。インセンティブ市場の競争が激しくなればなるほど、BGT 委任者へのリターンは高くなります。