4 アルファ コア ビュー

1. 今週のマクロ経済レビュー

1. 市場概要

トランプ大統領の自動車関税に対する強硬姿勢により、市場心理は週後半に弱まった。

暗号通貨市場の勢いは弱く、流動性とマクロの不確実性は残っており、市場は相互関税が実施されるかどうかを待っている。

金は上昇傾向を続けたが、米国株、暗号通貨、商品市場は低調だった。

2. 経済データ分析

GDPNowは第1四半期のGDPが-1.8%になると予測しており、これは経済の弱まり傾向を示している。

労働市場の弱さは明らかで、290の大都市圏で失業率が上昇し、失業手当を申請する人の数も増加し続けています。

2月のPCEは予想を上回ったが、消費者支出は減少し、経済は「弱い成長+高いインフレ」の組み合わせを示した。

3. 流動性と金利

連邦準備制度理事会の広義の流動性はわずかに改善し、6兆ドルのままとなった。

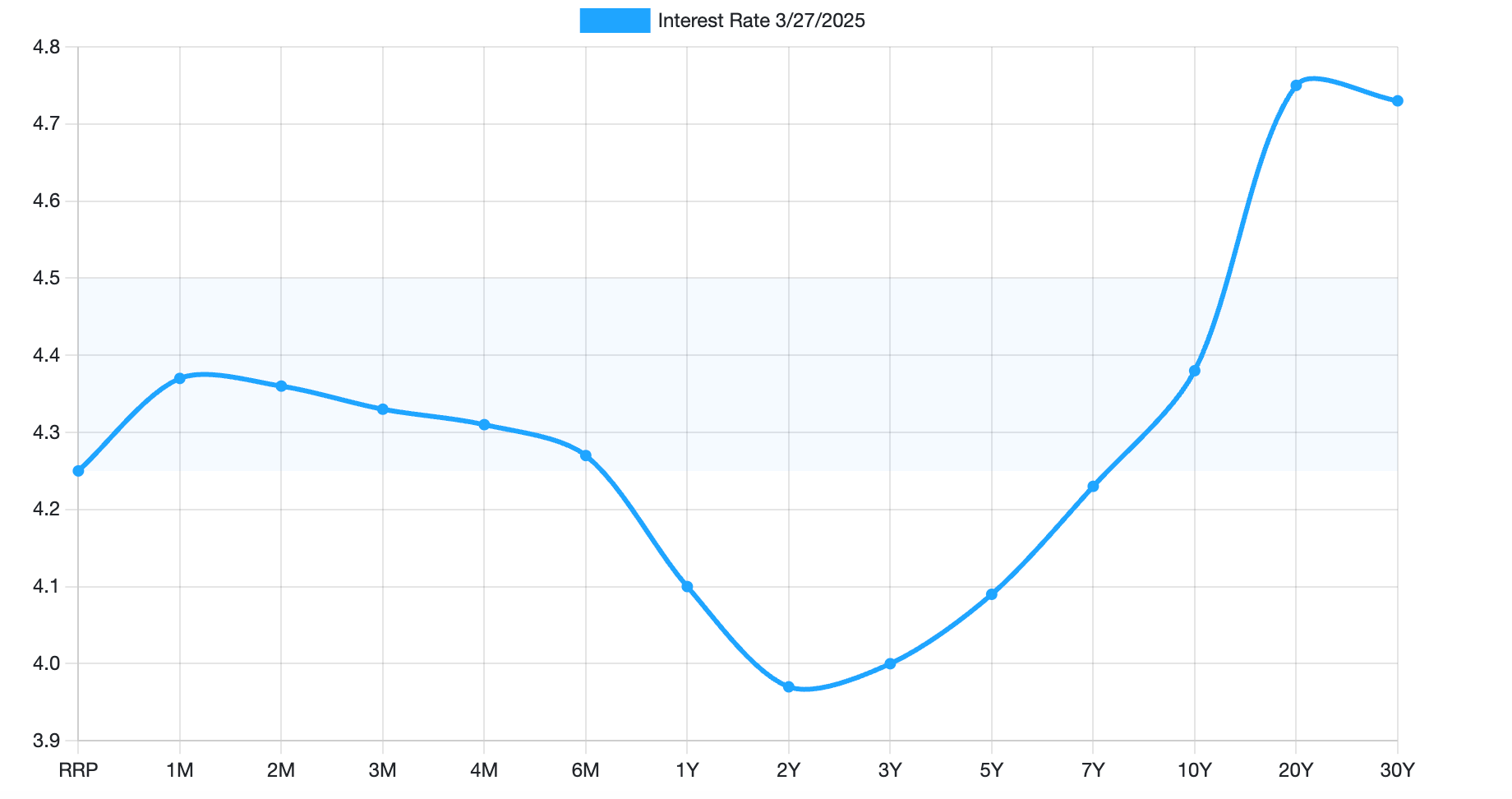

米国の国債利回り曲線は「弱気かつ急勾配」で、長期債利回りは短期債利回りよりも上昇が速く、市場はインフレを懸念し続けている。

信用市場の圧力が高まり、高利回り債券の信用スプレッドが拡大し、企業の資金調達環境が悪化し、景気後退リスクが高まっています。

2. 来週のマクロ経済見通し

1. 市場における最大の変数:トランプ大統領の相互関税は4月2日に実施される。関税が予想を超えたり報復されたりすれば、市場心理に影響を与えるだろう。

2. 景気後退リスクを確認するために、3月の米国の失業率と非農業部門雇用者数データに注目してください。

3. 投資アドバイス: 防御を優先し、値上がりや値下がりを追いかけるのは避ける

裁定取引量的ファンド、金、米国債を安全資産として適切に配分します。

高評価のテクノロジー株と暗号資産は、依然として金利と景気後退の二重の圧力にさらされている。ポジションを減らすか、利益目標を下げることをお勧めします。

関税の影響が予想よりも低ければ、市場のリスク選好度は高まるかもしれないが、それはトレンドの反転を意味するものではなく、さらなるマクロ的な好材料のサポートが依然として必要である。

市場は現在も「景気低迷+インフレ高進+政策変動」の状況にあり、リスク資産は下落圧力にさらされている。今後の市場の方向性は、相互関税の実施の影響と、米国の雇用統計が景気後退のリスクを裏付けるかどうかによって決まる。短期的には、我々は依然として防御的な姿勢を保ち、忍耐強く、より明確なシグナルを待つ必要がある。

市場の圧力が高まる中、相互関税が実施されるのをただ待つべきでしょうか?

1. 今週のマクロ経済レビュー

1. 今週の市場概況

先週分析したように、市場は依然として相互関税の実施を待っており、今週のリスク資産は依然として明らかなボラティリティを示しています。

金の継続的な上昇を除けば、米国の株式市場、暗号通貨、商品市場の全体的な傾向は非常に弱かった。トランプ大統領が自動車関税に対する強硬姿勢を発表した後、週後半に市場環境は大幅に悪化した。

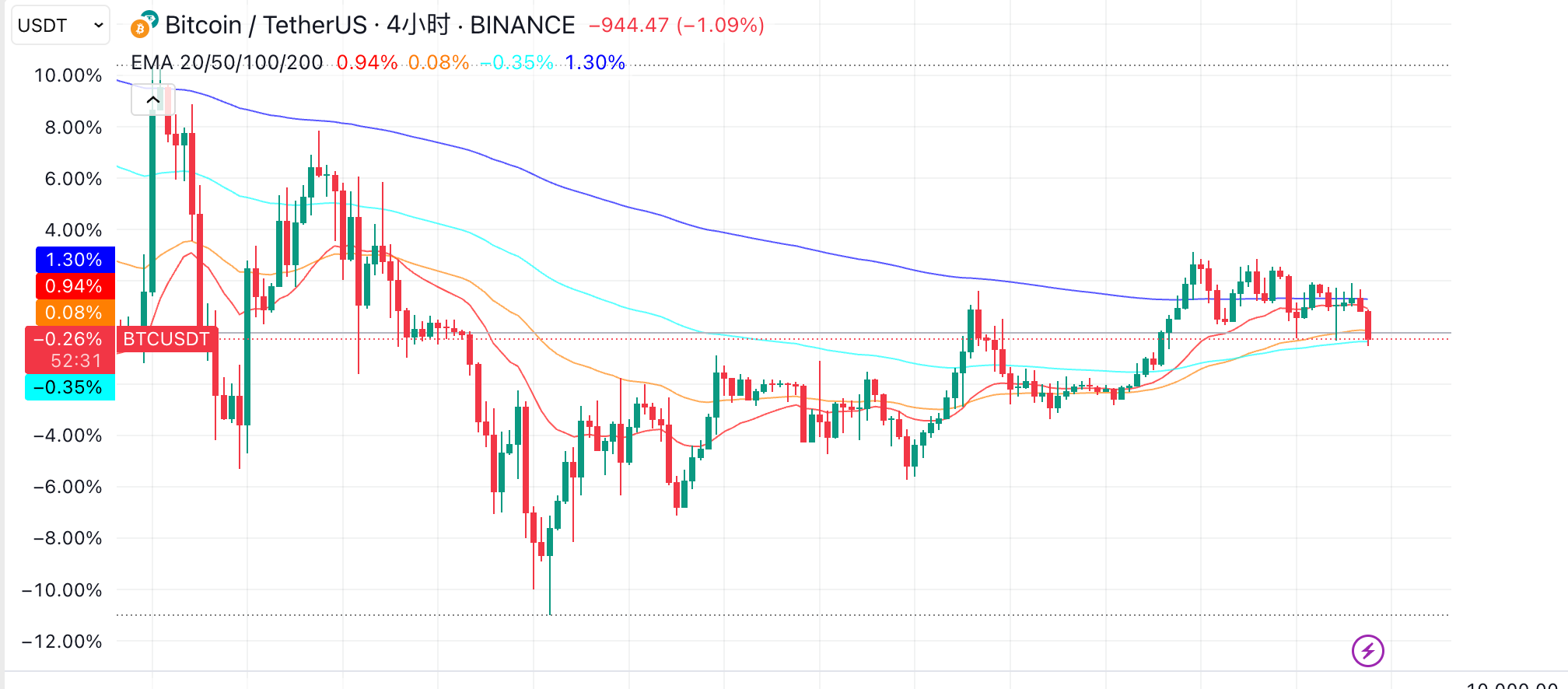

チャート1: 4時間レベル、BTCはまだEMA 200を下回っています

出典: Tradingview

仮想通貨市場を見てみると、今週は全体的に落ち着いていたものの、勢いは弱かった。米下院は、支払いステーブルコインを規制し、新たなコンプライアンスメカニズムを確立し、規制権限を拡大し、米ドルに裏付けられたデジタル資産の発行と使用に関する主要な定義を明確にすることを目的とした「ステーブルコインの透明性と説明責任による台帳経済の促進法案」を提出した。政策緩和を継続しても、市場の下落をすぐに反転させることはできなかった。全体的な流動性の低下とマクロ経済の不確実性の継続を背景に、当社の以前の予測と一致して、相互関税の実施後、市場は依然として新たな方向性を示す必要があります。

2. 経済データ分析

今週のデータは、米国の労働市場とPCEデータに焦点を当てており、信用市場からの将来予測シグナルのさらなる分析も提供しています。

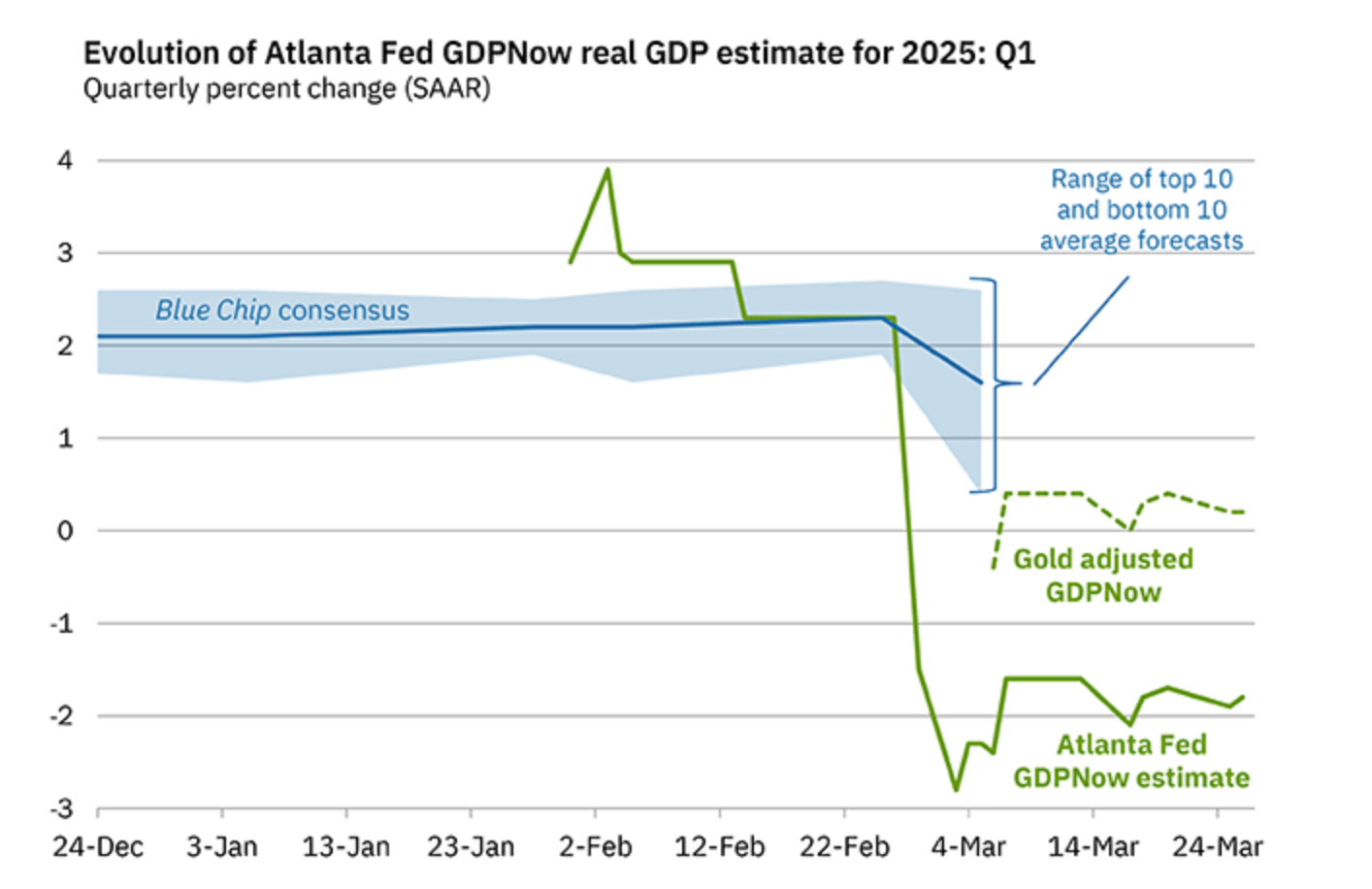

GDPNowの最新の第1四半期GDP予測は先週と同じ-1.8%です。このモデルは、金の輸出入を考慮に入れるために正式に調整されたことは注目に値します。米国国勢調査局と全米不動産協会の最新データによると、第1四半期の実質国内総民間投資の伸びの予測は9.1%から8.8%に低下し、調整モデルでは0.2%と予測された。

図2: 最新のGDP予測

出典: アトランタ連邦準備銀行

データから判断すると、米国経済の弱体化傾向は非常に明白ですが、現在のところ景気後退の明確な兆候を示す確かなデータはありません。しかし、労働市場や信用市場からの複数のデータの検証に基づくと、景気後退のリスクは確かに高まっています。

労働市場の観点から見ると、今週発表された新規失業保険申請件数は予想を若干下回り、前回値よりも低かったものの、さらに長期間で見ると、労働市場の疲弊は明らかです。

図3: 米国の週次失業保険申請データ

出典: Zerohedge

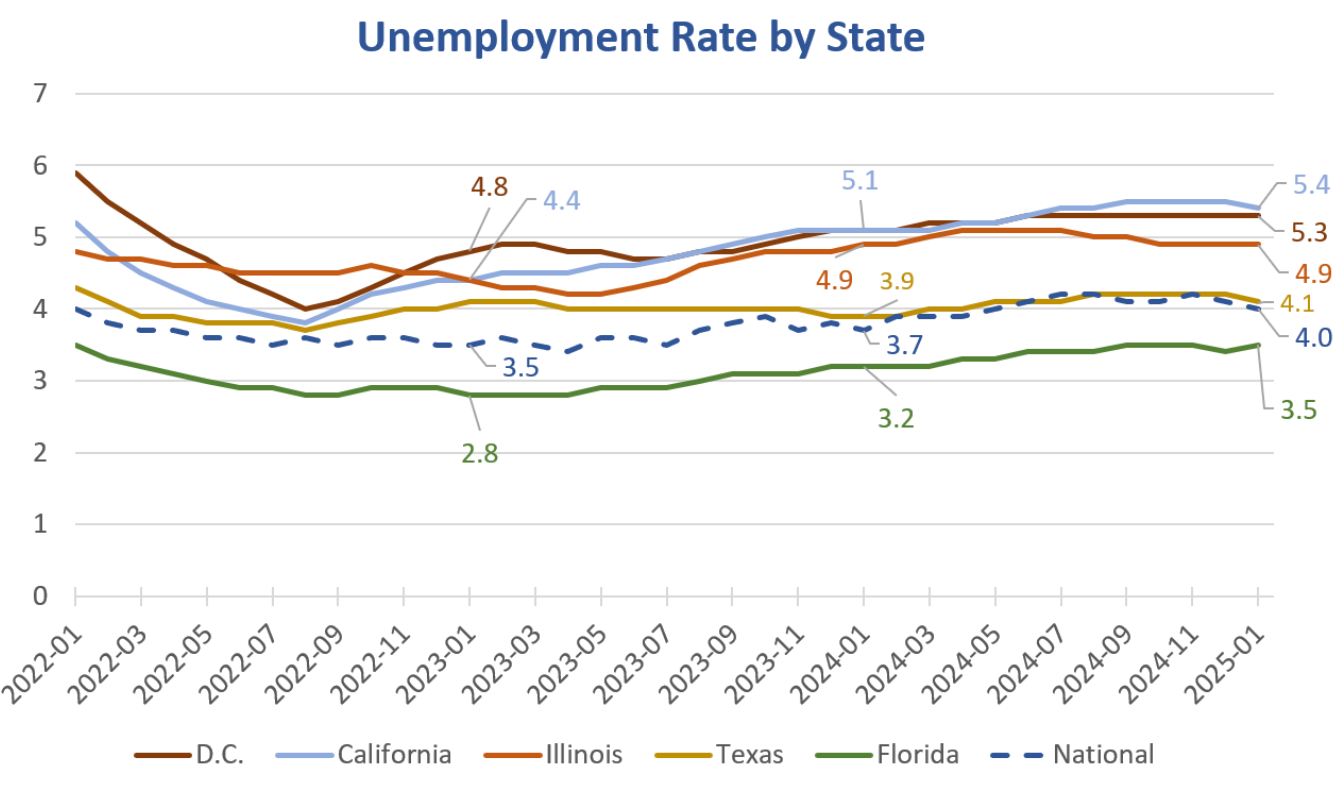

各州のデータをさらに詳しく見ると、米国の387の都市圏のうち290の都市圏で失業率が上昇している。

図4: 米国のいくつかの州の失業率データ(季節調整済み)

出典: 米国労働統計局、MishTalk

特に注目すべきは、ワシントンD.C.で失業手当を申請し続ける人の数が現在2021年以降で最高レベルにあるが、最初の申請データに大きな変化はなく、訴訟件数の多さもあってか、マスク氏が主導するDOGE部門の人員削減と支出削減計画があまり順調に進んでいないことを示唆している。

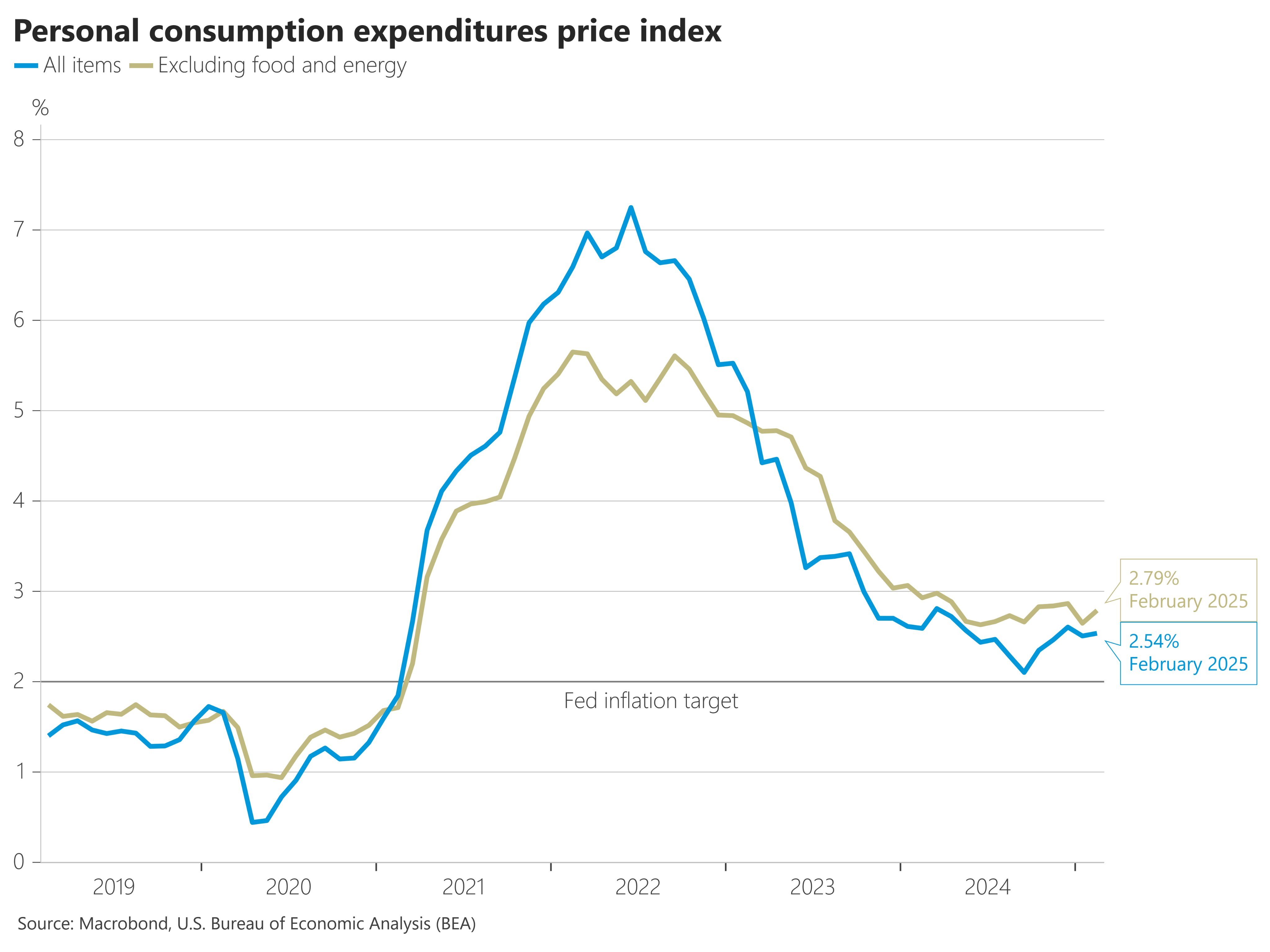

PCEデータは金曜日の夕方に発表された。このデータは連邦準備制度が最も注目しているインフレデータです。 2月のPCE率は前年比、月間ともに予想を上回った。データが発表された後、リスク資産は上昇から下落に転じた。

さらに、PCEデータには関税による影響はなく、この回復の主な要因はサービスコストです。また、米国の2月の個人消費は前月比0.4%増と予想を下回った。これら2つのデータは、一方では経済が弱く、消費者支出が減少している一方で、他方ではインフレが依然として高く、ラストマイルの削減が困難になっていることを反映している。

図5: 2月の米国PCEデータ

出典:米国商務省

3. 流動性と金利

連邦準備制度理事会の広義の流動性マージンは今週も改善を続け、3月19日時点では依然として約6兆ドルとなっている。

金利市場の観点から見ると、国債利回り曲線は明らかに弱気傾向を示しており、長期債の上昇勾配は短期債の上昇勾配よりも大幅に急である。金利予想の観点から見ると、最新の金利デリバティブ取引結果によると、6月の利下げの可能性は先週よりも低くなっています。同時に、10年インフレ連動債の金利スプレッドは若干拡大しており、市場が依然としてインフレを懸念していることを示している。

曲線全体の形状から見ると、曲線の中央部分の傾斜がより顕著であり、これは、FRBが依然としてデータに依存し、高インフレと関税に直面して金利引き下げを阻止できないと市場が考えていることを示している可能性がある。

図6: 米国債利回り曲線の変化

出典:米国財務省

また、過去2週間の週報では、信用市場の圧力について指摘してきました。今週のフォローアップデータは、高利回り債券の信用スプレッドが依然として拡大していることを示しており、これは米国債利回りに反映されている事実とは異なる。これは、投資家が企業のミクロ環境にさらなる圧力をかけていることを示しています。信用スプレッドがさらに拡大すれば、企業の借り換えコストと利益がさらに圧迫される可能性がある。これは極めて不利な将来予測のシグナルであり、米国経済の景気後退リスクは後退していないどころか、増大している可能性があることを示している。

2. 来週のマクロ経済見通し

現在、市場の注目は依然としてトランプ大統領が4月2日に発表した相互関税にあり、これは近い将来、リスク市場における最大の変数となるだろう。関税が予想を上回ったり、対象国が報復措置を取ったりすれば、ただでさえ脆弱な市場に大きな影響を与えることになる。また、景気後退リスクをさらに評価するためには、来週の米国の失業率と非農業部門雇用情勢を注視する必要がある。

この場合、裁定取引型の定量ファンド商品は、富裕層の資産配分戦略全体の潜在的に安定した要素として機能する可能性があります。 。現在の市場の方向性は依然として不明確であり、上昇の勢いは十分ではなく、外部の不確実性がいつでも市場に影響を及ぼす可能性があります。

私たちの全体的な見解は次のとおりです。

防御が優先です。現在のマクロ環境は、「弱い経済+高止まりするインフレ+政策の変動」の組み合わせを示しています。リスク資産(米国株、暗号通貨、高評価のテクノロジー株)は、金利圧力と景気後退予想という二重の圧力に直面しています。アクティブなポジションの場合、ポジションを構築するか、利益目標を下方修正することをお勧めします。

配分の観点からは、暗号通貨定量裁定ファンドに加えて、金や米国債などの安全資産も適度に配分することができます。

来週の相互関税が予想よりも低かったり、関税対象国の報復措置の強度が市場予想よりも低かったりすれば、市場のリスク選好度は反転するかもしれないが、それが直接的に上昇の勢いを生み出すことはないだろう。より大きなマクロ的なプラス刺激策が依然として必要である。

今週の市場は極めて不安定です。浮き沈みを追いかけることを避け、規律を厳守してください。

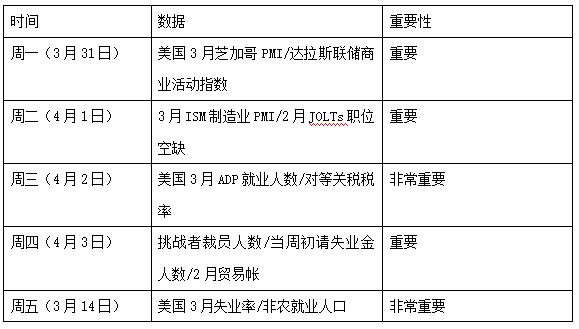

来週の主要なマクロデータは次のとおりです。

免責事項

この文書は 4 Alpha Group 内の内部参照のみを目的としており、入手可能なデータに対する 4 Alpha Group の独自の調査、分析、解釈に基づいています。この文書に含まれる情報は投資アドバイスではなく、香港特別行政区、米国、シンガポール、またはそのようなオファーが禁止されているその他の国や地域の居住者に対して、金融商品、証券、投資商品の購入、売却、申し込みのオファーまたは招待を構成するものではありません。読者は、当社に連絡する前、または投資に関する決定を行う前に、自らデューデリジェンスを実施し、専門家のアドバイスを求める必要があります。

このコンテンツは著作権で保護されており、4 Alpha Group の事前の書面による同意なしに、いかなる形式または手段によっても複製、配布、または送信することはできません。当社は提供される情報の正確性と信頼性を確保するよう努めますが、その完全性や最新性を保証するものではなく、この文書に依存したことで生じるいかなる損失や損害についても責任を負いません。

この文書にアクセスすることにより、お客様はこの免責事項の条件を承認し、同意するものとします。