米国が他国に対して激しい地政学的攻勢を繰り広げた一週間後、トランプ大統領がスマートフォン、コンピューター、その他の電子機器は相互関税の対象から除外すると発表し、大きな譲歩をしたとみられ、市場はようやく好調な週を終えた。米税関・国境警備局はその後、これらの品物は大半の国に課せられている10%の世界的な関税の対象外となると発表した。

中国政府はこの動きを「ワシントンの不当な行動を正し、残りの関税を撤廃するための小さな一歩」と述べ、前向きに反応した。

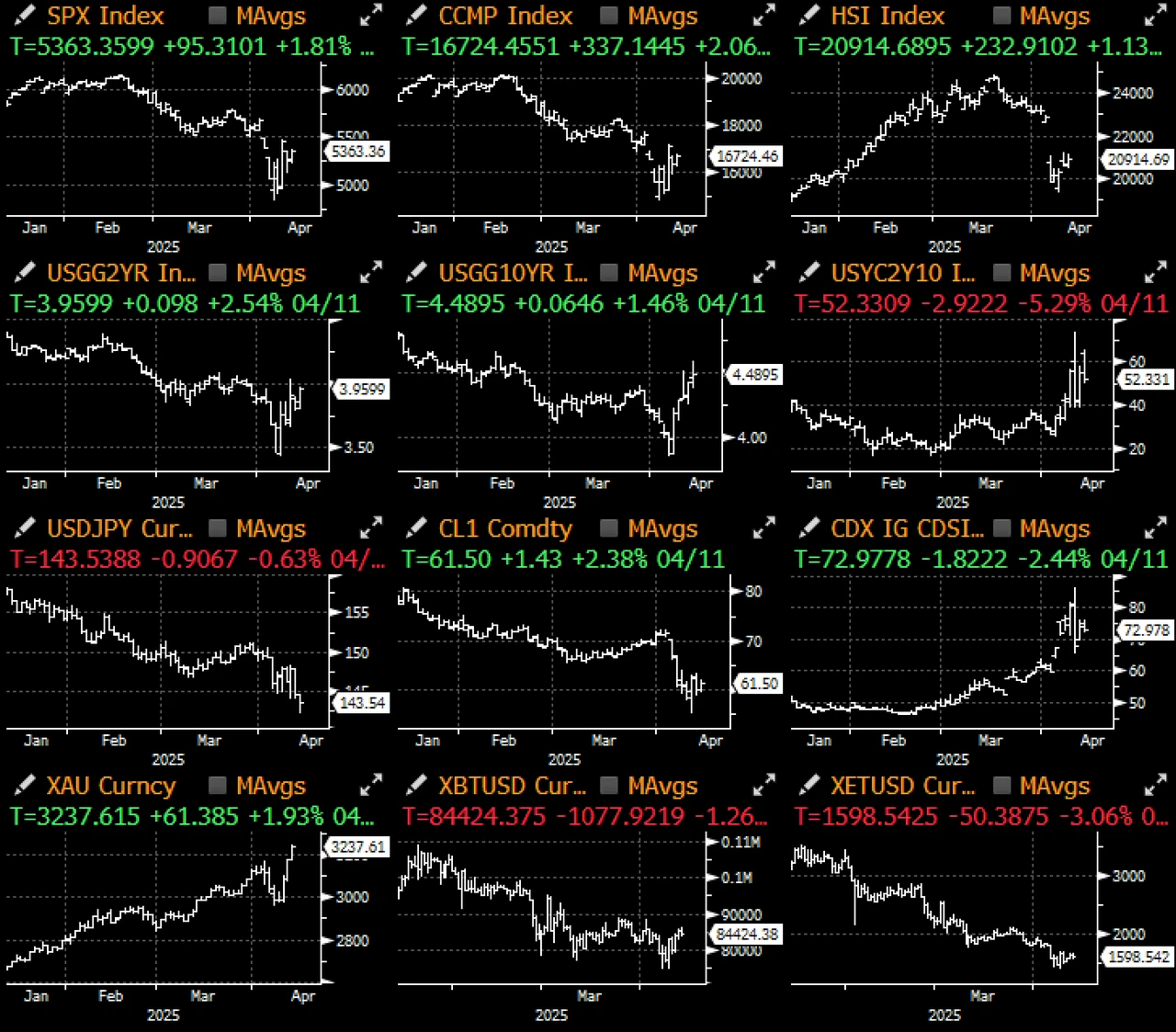

リスク資産は熱狂的に反応し、ナスダックは1.5%上昇し、中国株はアジア時間の早朝取引で3%以上急騰した。その後、ルトニック商務長官とトランプ政権が一部発言を撤回したにもかかわらず、リスク志向は弱まらず、投資家は関税嵐の最悪の時期は当面は終わったと慎重に期待している。

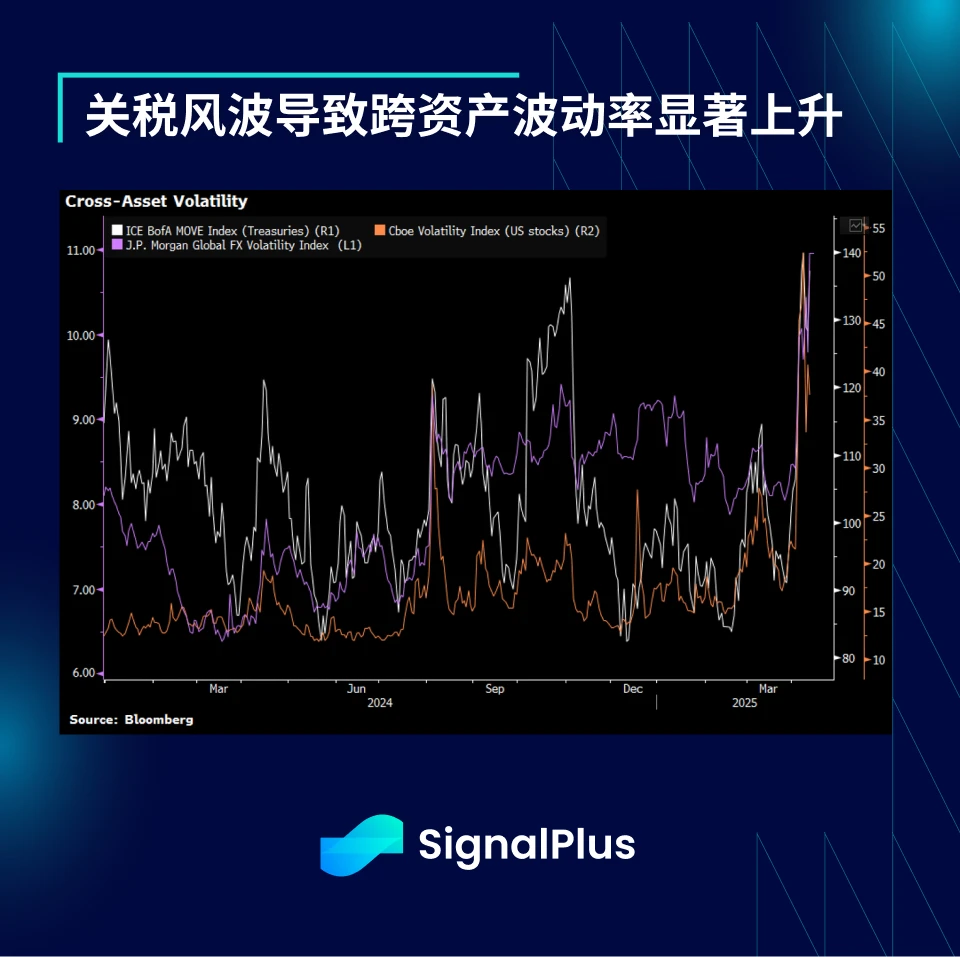

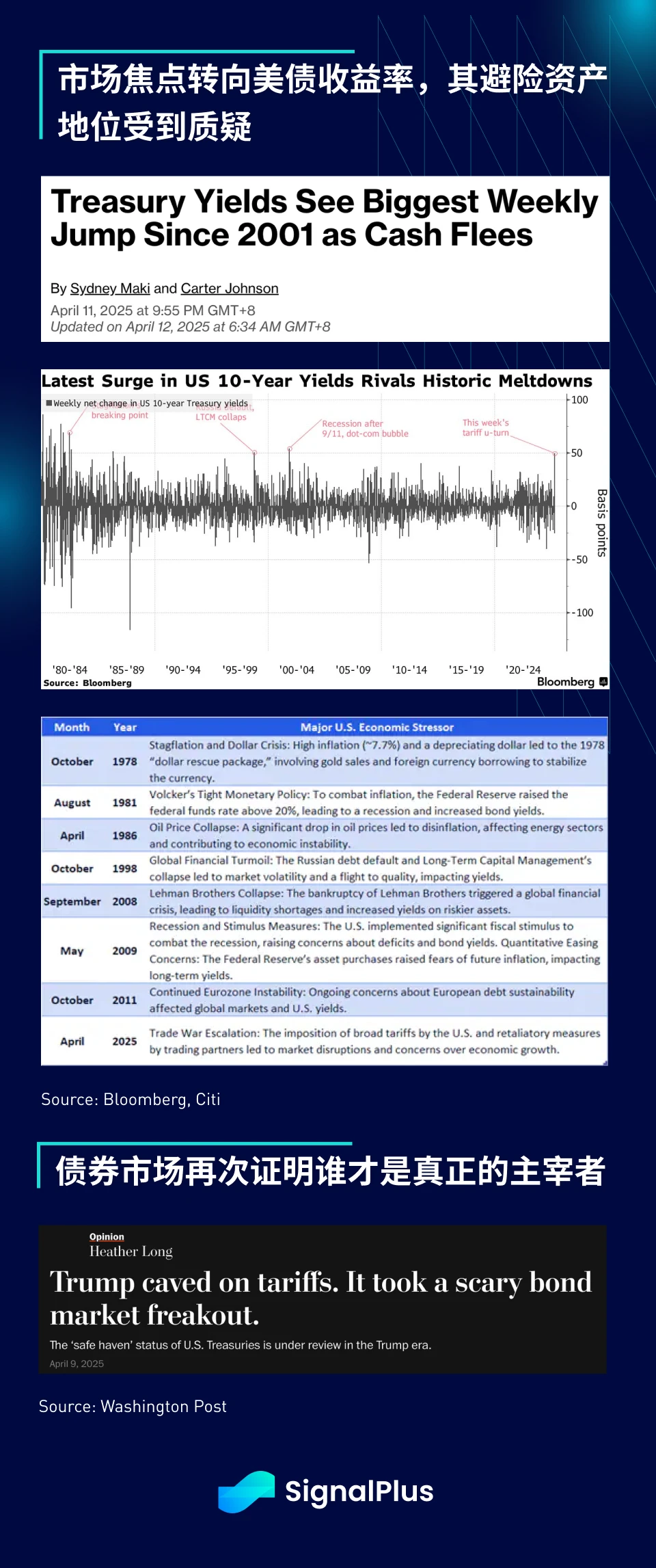

リスク市場の好調な回復にもかかわらず、関税騒動を通じて米国資産は大きな打撃を受けており、先週ドルは約3%下落し、10年国債利回りは60ベーシスポイント近く上昇した。シティのレポートによれば、歴史上、米ドルが2%以上下落し、10年債利回りが30ベーシスポイント以上上昇した同様の状況は、1970年代後半のスタグフレーション危機、1980年代初頭のボルカーショック、2010年代初頭のユーロ圏危機など、約13回あったという。歴史的に見ると、SPX指数はその後2桁の反発を見せることが多いが、今回は状況が違うのだろうか?時間だけが答えを教えてくれる。

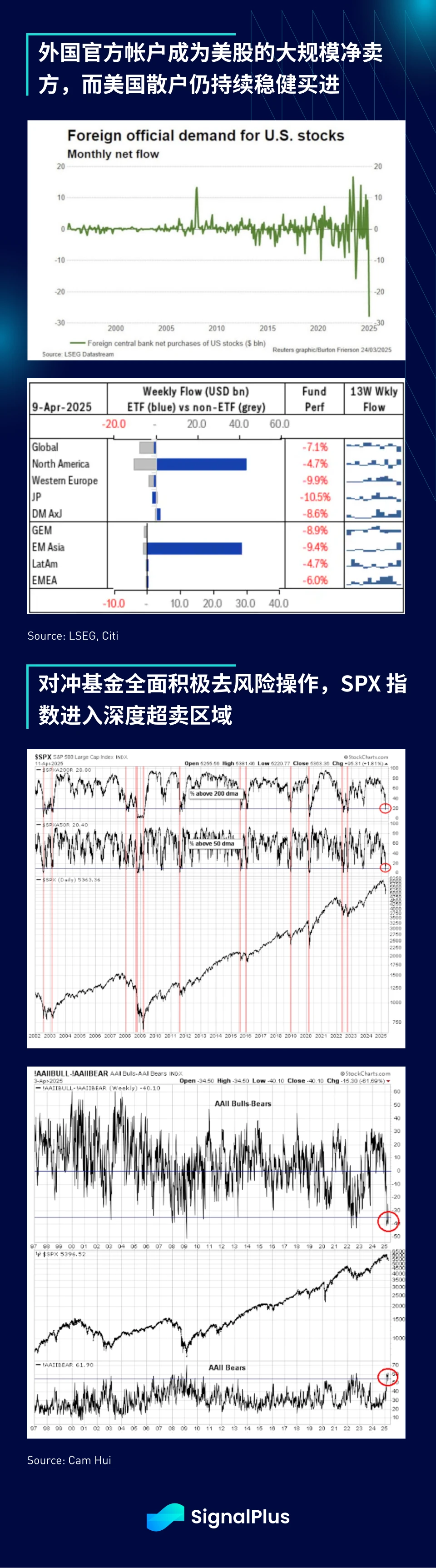

過去1カ月間、世界中の中央銀行が米国の関税政策に対応して米ドル資産の保有を減らしたため、国際公的機関からの米国株の純需要は大幅に減少した。しかし、米国株と中国株に対する個人投資家の需要は依然として堅調で、投資家は全般的に「安値で買う」モードにあるため、米国株を大幅に売られ過ぎの領域に押し下げたヘッジファンドの積極的な売りをある程度相殺している。

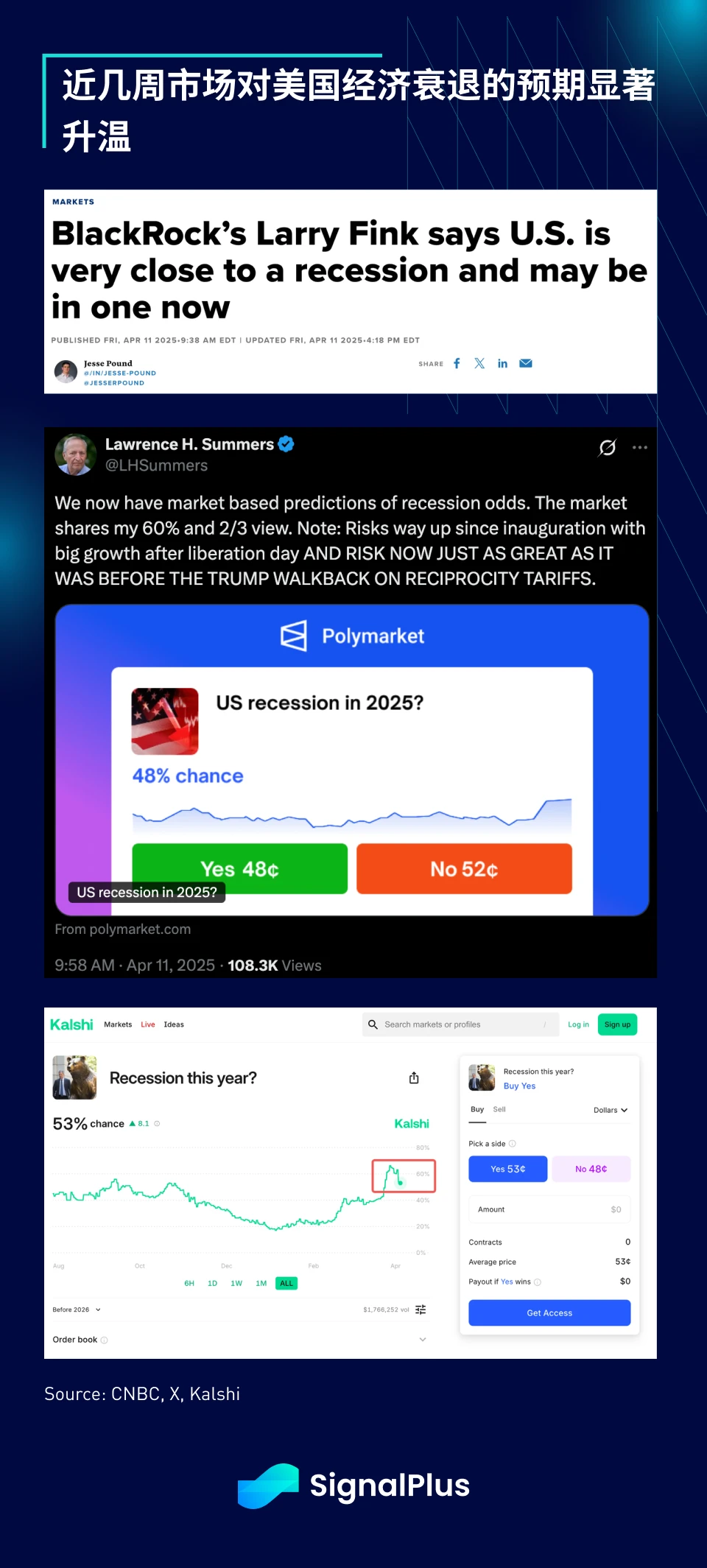

関税はさておき、株式市場にとって最も重要な問題は、米国経済が景気後退に向かっているかどうかだ。著名な金融関係者らは、米国経済が短期的に景気後退に陥る可能性があると警告し始めており、ブックメーカーは2025年の景気後退の確率を40%から60%と予想している。これは、ウォール街が大統領に強硬な貿易姿勢を和らげるよう説得するために使った脅迫戦術なのだろうか?それとも経済の見通しに対する本当の懸念なのでしょうか?現実を形作る鍵となるのは市場感情であることが多く、その逆ではないため、両者の区別は重要ではないというのが私たちの見解です。

米国の決算シーズンが熱を帯びるにつれ、焦点は評価に移り、公正な市場価値の検討は最終的に米国経済が景気後退に陥るかどうかに左右されることになる。現在、SPXの予想株価収益率は約19倍で、過去の範囲内です。しかし、さらに15倍程度まで下方修正されるとすれば、今後さらに25~30%下落する可能性があるということになる。

しかし、経済が不況に陥り、企業収益がさらに15~20%減少した場合、SPXの評価は4,000ポイントを下回る可能性があり、企業EPSの市場予想は決算シーズンが始まる前にすでに下方修正され始めています。

株式以外では、先週の市場における最大の懸念は実は債券市場の急激な売りによるもので、これにより市場はトランプ政権の積極的な政策が米国債の世界的な安全資産としての地位を損なっているのではないかと疑問を抱き始めた。市場では、関税への対応として外国の中央銀行が米国債を売却するのではないかと懸念されており、米国債利回りは過去20年間で最大の週間上昇を記録している。先週水曜日に日本が主導した米国債の売却がトランプ大統領に初の関税譲歩を促すきっかけになったとの噂がある。

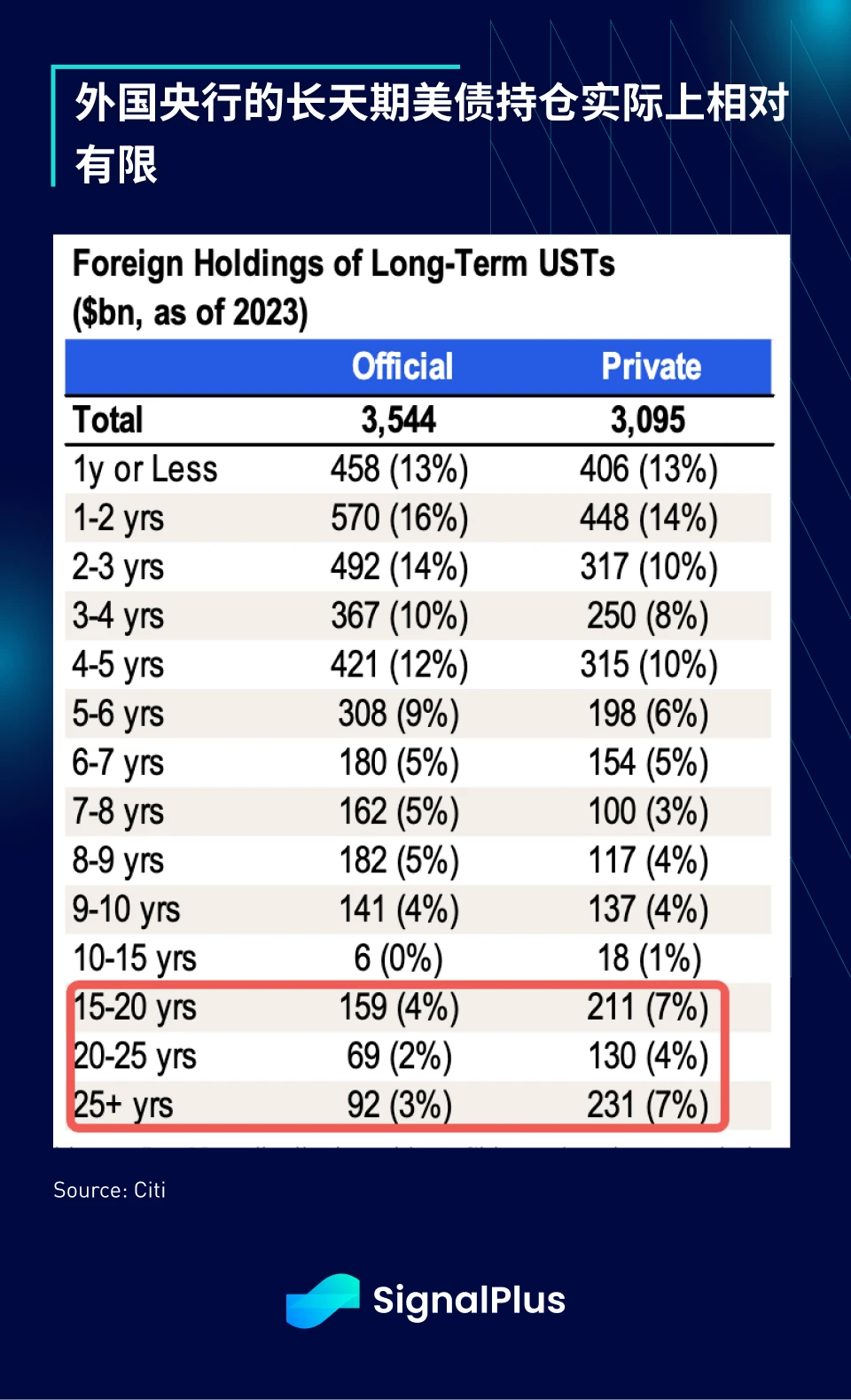

市場では中国による米国債の大量売却をめぐる憶測や懸念が広がっているが、われわれはこの発言については依然として慎重な姿勢を保っている。まず、中国の米国債保有量は過去10年間減少している。第二に、最近の損失のほとんどは長期債(20~30年債)に集中しており、実際、中央銀行は長期債をほとんど保有していない。

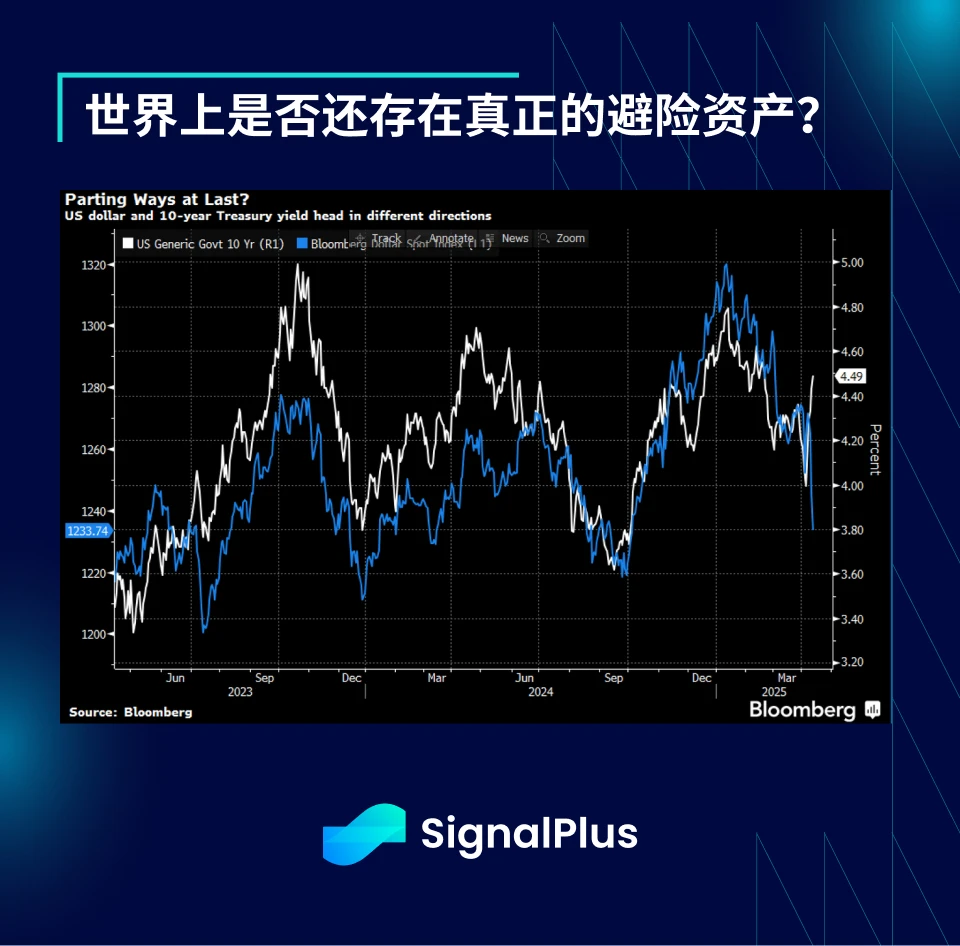

誰が最初に売却したかにかかわらず(おそらく日本の生命保険会社と年金基金だろうと推測する)、ドル安と10年国債利回りの急上昇は確かに憂慮すべき事態であり、潜在的な警告シグナルを送っている。資本収支の黒字と経常収支の赤字は相互に補強し合うはずなので、経常収支の赤字が正常化し始めると、債務ファイナンス市場に流入するドルが減少することを意味する。

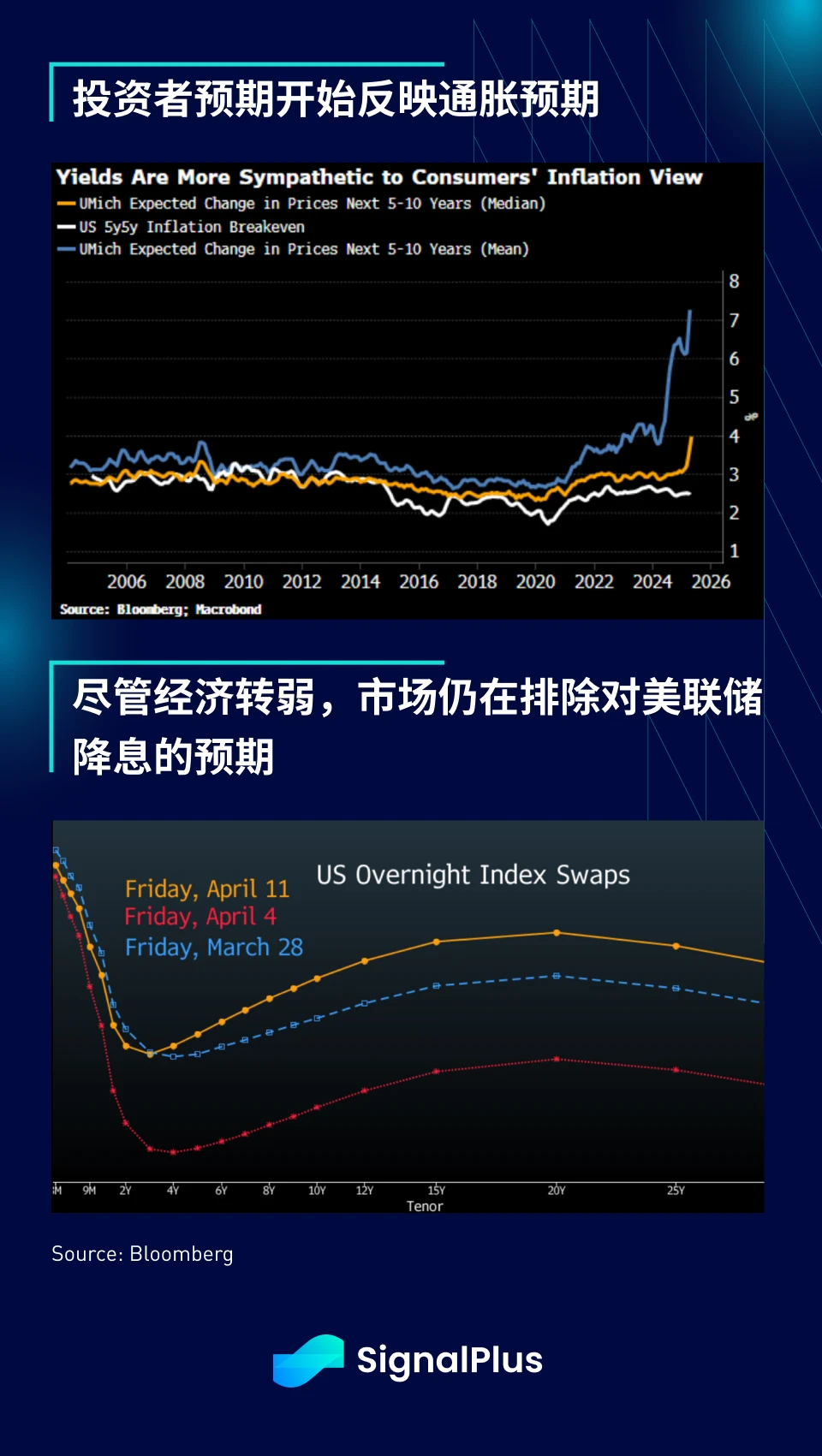

さらに悪いことに、ミシガン大学による消費者インフレ期待の急上昇は最近のファンダメンタルデータとは乖離しており、FRBと債券市場参加者にとって状況はより困難になっている。市場は、新たな関税によるインフレ圧力に直面してもFRBがハト派的な姿勢を維持する余地がまだあるかどうか疑問視し始めており、その結果、過去1週間で短期金利は再び上昇(利下げ幅縮小)している。

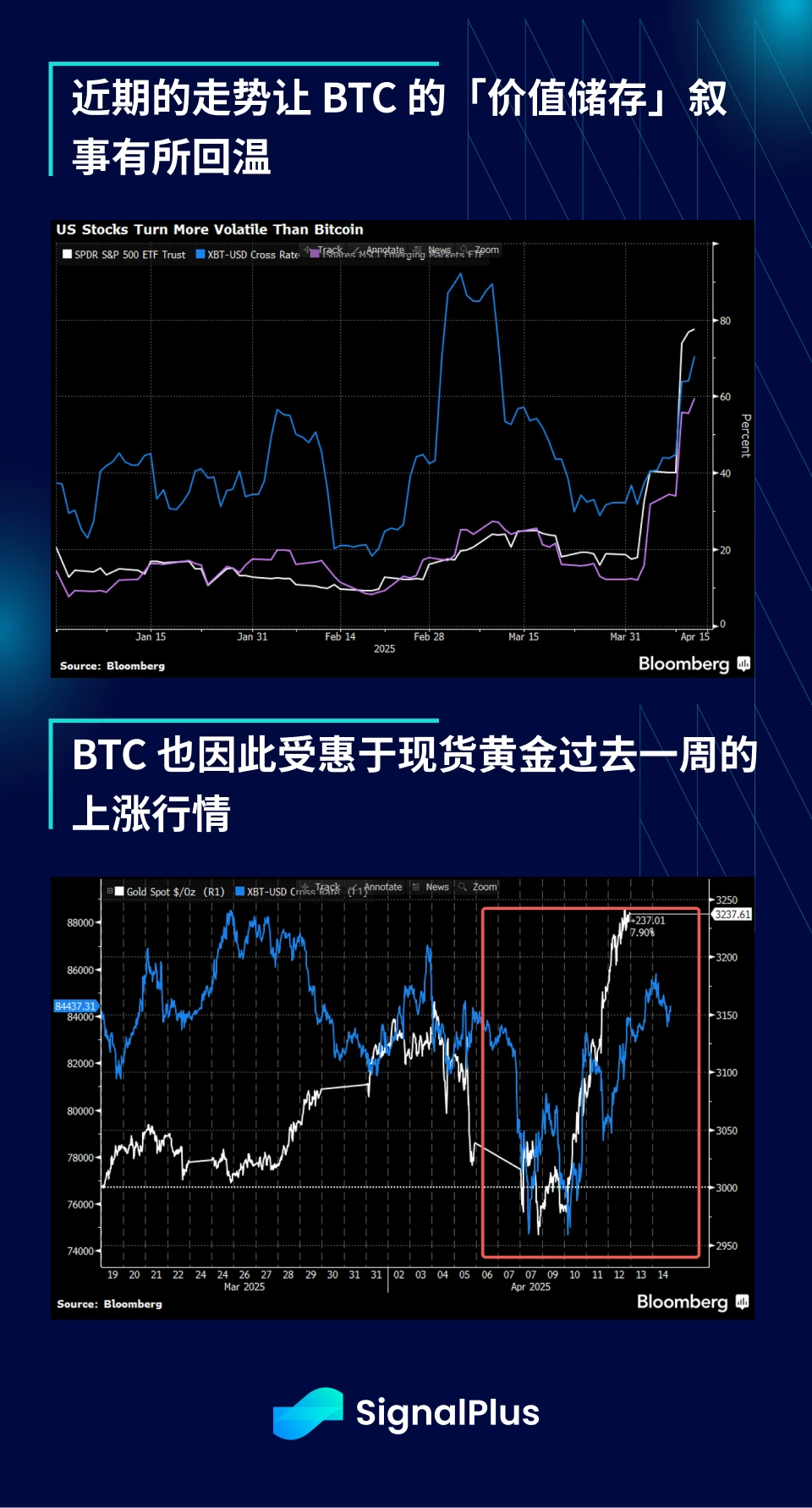

この市場の混乱の波により、予想外にも暗号通貨が恩恵を受けることになった。このリスク回避の波の間、株式市場のボラティリティは BTC のボラティリティよりも高くなっています。さらに、さまざまな国が採用した「近隣窮乏化」関税政策によってスポット金価格も過去最高値まで押し上げられ、BTCはこれを機会に、長らく失われていた「価値の貯蔵」という物語的ポジショニングを取り戻した。

技術的な観点から見ると、BTC は今年初めからトレンドラインを突破することに成功しており、90,000〜95,000 ドルの範囲にさらに挑戦すると予想されます。さらに、ミームコインとアルコインが勢いを取り戻したのはここ数ヶ月で初めてであり、ネイティブコミュニティに愛されている多くのミームコインは、過去1週間で100%以上の増加を記録しています。

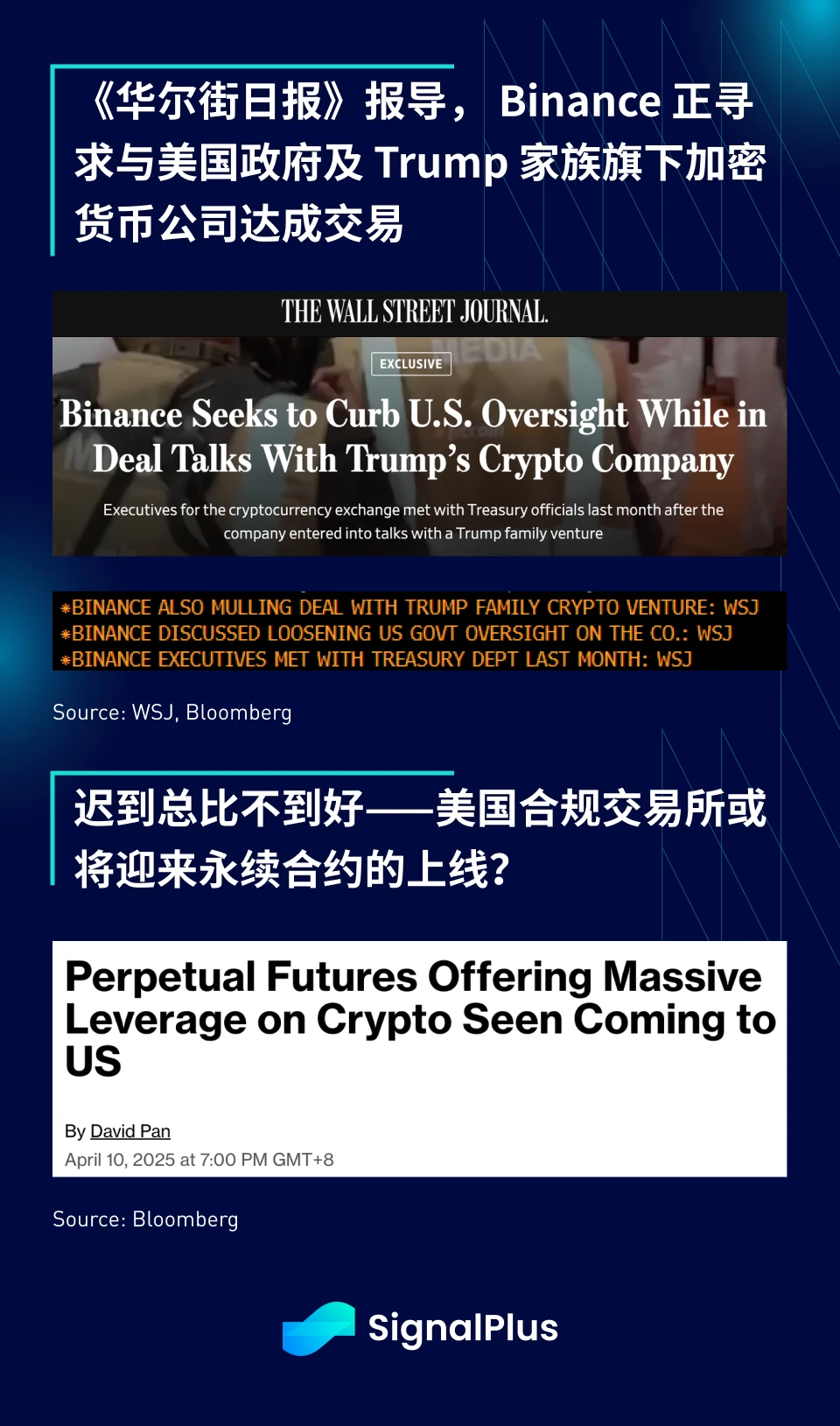

最後に、長期的な構造的ファンダメンタルズの観点から見ると、市場には依然として暗号通貨資産価格が上昇し続けると信じる理由があります。ウォール・ストリート・ジャーナルによると、バイナンスはより緩和された規制環境と引き換えに、米国政府およびトランプ大統領の仮想通貨企業との合意を積極的に模索している。一方、ブルームバーグは、無期限契約の米国取引所への上場に対する市場の期待が急速に高まっており、今後数四半期以内に上場されると予想されており、既存の海外プラットフォームが提供する商品と同等になり、米国の規制対象取引所におけるレバレッジツールと二次流動性が大幅に増加し、主流への採用プロセス全体が加速されると報じた。

SignalPlus Trading Vane 機能はt.signalplus.com/news で無料でご利用いただけます。 AIを通じて市場情報を統合し、市場感情を一目で把握できます。リアルタイムで最新情報を受け取りたい場合は、Twitter アカウント @SignalPlusCN をフォローするか、WeChat グループ (アシスタント WeChat を追加し、英語と数字の間のスペースを削除してください: SignalPlus 123)、Telegram グループ、および Discord コミュニティに参加して、より多くの友人とコミュニケーションおよび交流してください。

シグナルプラス公式サイト: https://www.signalplus.com