今週のアルファキービュー4選

市場概要

1.異常な市場シグナル

株式、債券、通貨の三重の打撃:米国株は激しく変動し(SP 5%増)、米国債利回りは急上昇し(10年債は4.47%)、米ドル指数は100を下回りました。

安全資産は分散し、金は急騰(1オンスあたり3,200ドルを突破)、円/スイスフランは上昇し、ドルの伝統的な安全資産としての地位は揺らいだ。

2.矛盾する経済データ

スタグフレーションの初期兆候:CPI は低下(ガソリン価格の値下げ)するが、コアインフレ(住宅 + 食品)は依然として低調。 PPIは前月比-0.4%(需要縮小+コスト硬直性)。

関税の影響はまだ明らかになっておらず、現在のデータは新たな関税の影響を反映しておらず、市場では悲観的な予想が先行している。

3. 流動性危機の発生

米国債の売りスパイラル:長期債が急落→担保価値が縮小→ヘッジファンドが売却を余儀なくされる→利回りがさらに上昇。

レポ市場の圧力: BGCR と SOFR のスプレッドの拡大は、担保ファイナンスコストの急激な増加と流動性の階層化の強化を反映しています。

4. 政策と外部リスク

トランプ大統領の関税ゲーム:中国への関税は145%に上昇、中国は125%で報復、貿易戦争は部分的に緩和したが、長期的なリスクは排除されていない。

米国財務省の借り換えの崖:2025年には約9兆ドルの債務が満期を迎え、外国人保有者が売却すれば流動性圧力が高まる。

来週の見通し

1. 市場は防御的な論理に転じる

米ドルの信用性に対する疑念:資金は米国以外の安全資産(金、日本円、スイスフラン)にシフト。

スタグフレーション取引が主流。長期米国債と高レバレッジ株式資産は売却リスクに直面している。

2. 主要なモニタリング指標

米国債の流動性(10年債利回りが5%を突破するかどうか)、中国の債券保有量の変動、日本銀行による為替介入、高利回り債券のスプレッド。

アメリカからお金が逃げている?債券の売りはどんなシグナルを発しているのでしょうか?

1. 今週のマクロ経済レビュー

1. 市場概要

相互関税発動後の嵐が金融市場を席巻する中、トランプ政権は部分的な譲歩を迫られ、中国を除く全ての国に90日間の猶予期間が認められたが、米国との貿易対立は止まっていない。先週の週報で警告したように、今週の政策変更は一連の貿易ニュースの中で再び市場のボラティリティを上昇させました。現在、中国を除く全ての関税率は10%に引き下げられ、米国の対中関税率は145%に引き上げられている。これに応じて中国は米国からの輸入品に対する関税を125%に引き上げた。

米国株: SP 500 指数は今週 5% 上昇しましたが、この期間中のボラティリティは非常に急激でした。ダウ工業株30種平均とナスダック総合指数も5%以上の上昇を記録した。

安全資産: 10年国債は引き続き大幅に下落したが、これは珍しいことだ。利回りは4.47%の高値まで上昇しており、長期債の売りは依然として続いている。同時に、米ドル指数は珍しく100の水準を下回り、株、債券、通貨の三重苦の状況が形成された。対照的に、スポット金は1オンス当たり3,200ドルを超える高値を更新し続け、1週間で5%以上上昇した。

商品:関税戦争の激化により貿易縮小の見通しが引き起こされ、原油需要が抑制されたため、ブレント原油は引き続き下落し、1週間で5.5%下落して1バレル62ドルとなった。銅価格も今週13%急落し、最近の最安値を記録した。

暗号通貨:先週、米国株式市場から一時的に乖離したビットコインは、今週、米国株式市場との共鳴を再開し、ビットコインの価格は引き続き 85,000 ドル以下に抑えられています。

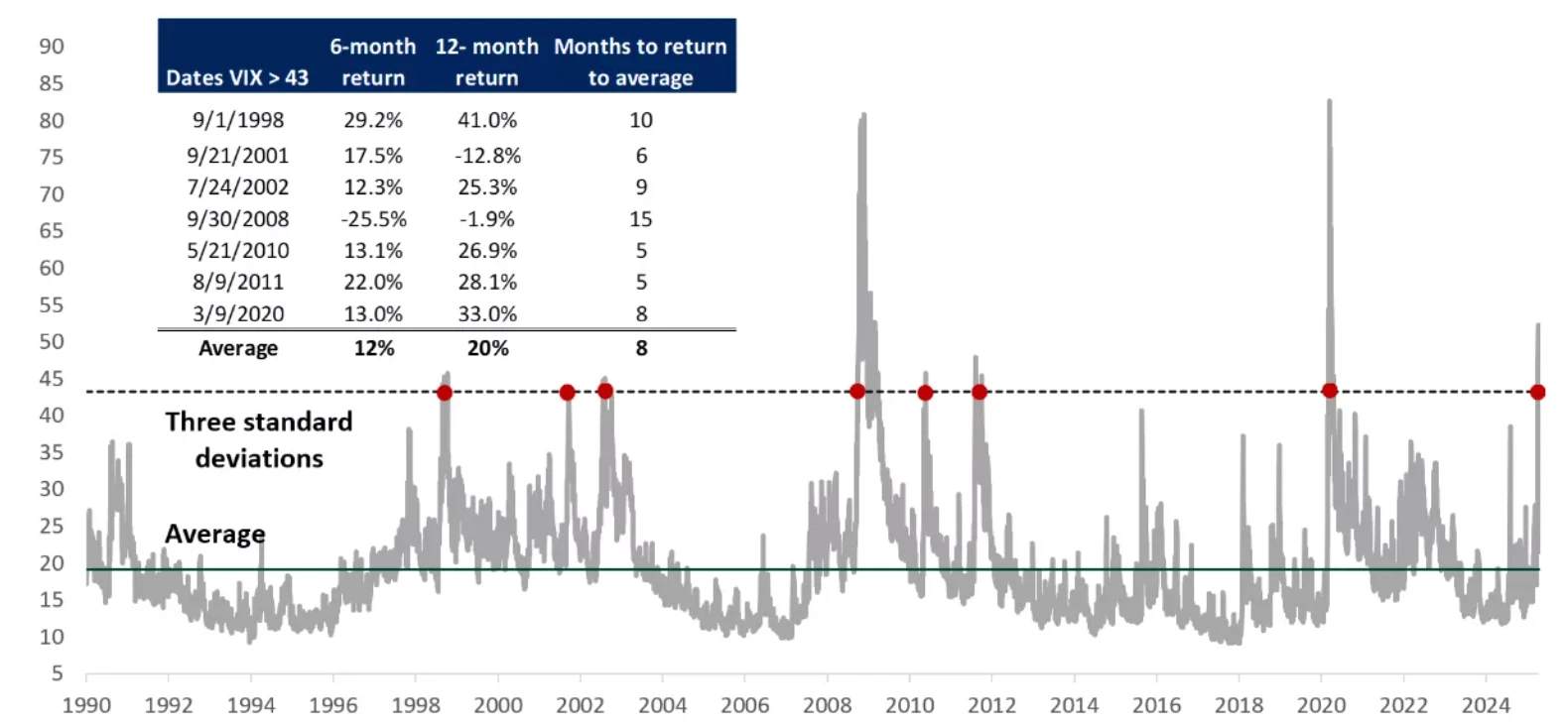

チャート: 米国株の過去のボラティリティとリターン

出典:ブルームバーグ

2. 経済データ分析

今週も引き続きトランプ大統領の関税とCPIデータに注目してください。

2.1 トランプ大統領の関税の分析

トランプ政権は今週、先週発表された相互関税に比べて関税に関していくつかの譲歩を行った。

基本関税率は10%に調整される

中国に対する特定関税は145%に引き上げられ、同時に中国は米国に対する関税も125%に引き上げた。

今週私たちが観察したところによると、関税の発表は世界的な反応を引き起こし、中国やヨーロッパなど一部の国は報復措置を選択した。日本、韓国、ベトナムなど一部の国は交渉を選択した。しかし、中国は米国に対して最大の貿易赤字を抱える国であるため、両国間の貿易戦争の激化は依然として世界の金融市場に混乱を引き起こした。株式市場、債券市場、外国為替市場が急落し、弱気相場に近づくと、米国政府は譲歩した。これは、貿易をめぐる関税戦争がさらに緩和に向かい、貿易政策の不確実性のピークは過ぎたという先週の当社の予測と一致しています。

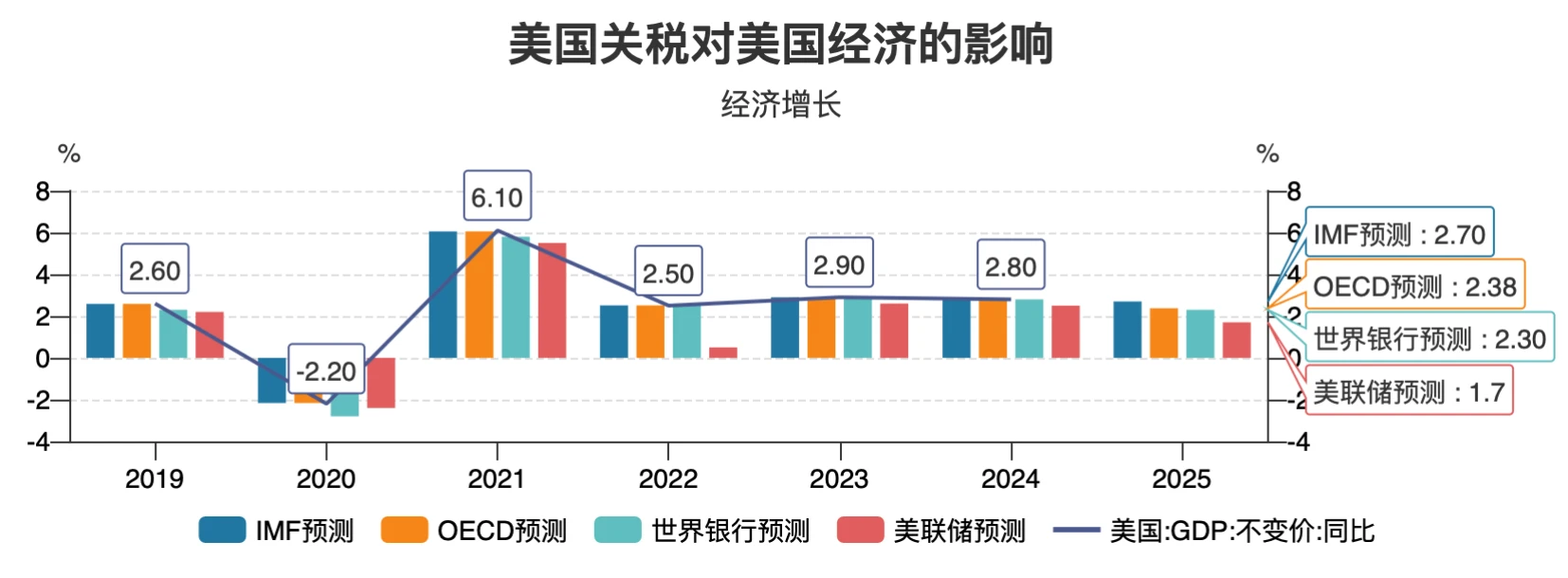

図表:関税が米国経済に与える影響(各機関による予測)

出典:風

2.2 CPIとPPI

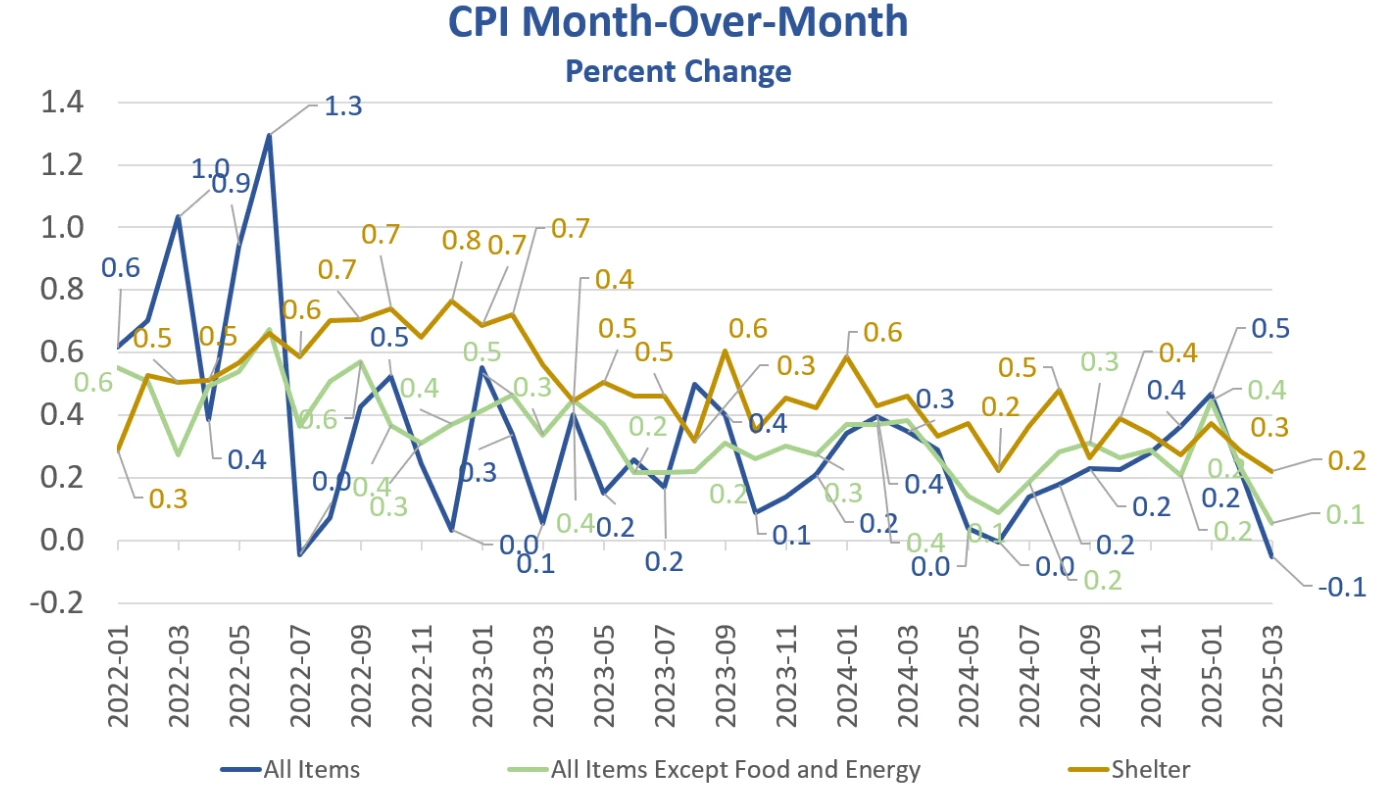

今週の消費者物価指数(CPI)データは予想外に低下したが、今週発表されたデータには関税の影響が含まれていなかったことを考慮すると、市場の反応はさらに悲観的なものとなった。

チャート: 3月の米国消費者物価指数(CPI)前月比

出典: ミッシュトーク

このデータは2020年5月以来最も弱いものです。データの内訳を見ると、CPI全体の状況を改善したのは主にガソリン価格の下落によるものです。しかし、家計にとって最も大きな固定的負担となっている住宅費と食料費は、それぞれ0.3%と0.4%増加した。コアCPIをみると、食品とエネルギーを除く全財の価格指数は0.1%上昇し、2月は0.2%上昇した。 3月に下落した主な項目は航空運賃、自動車保険、中古車・トラック、娯楽指数であった。

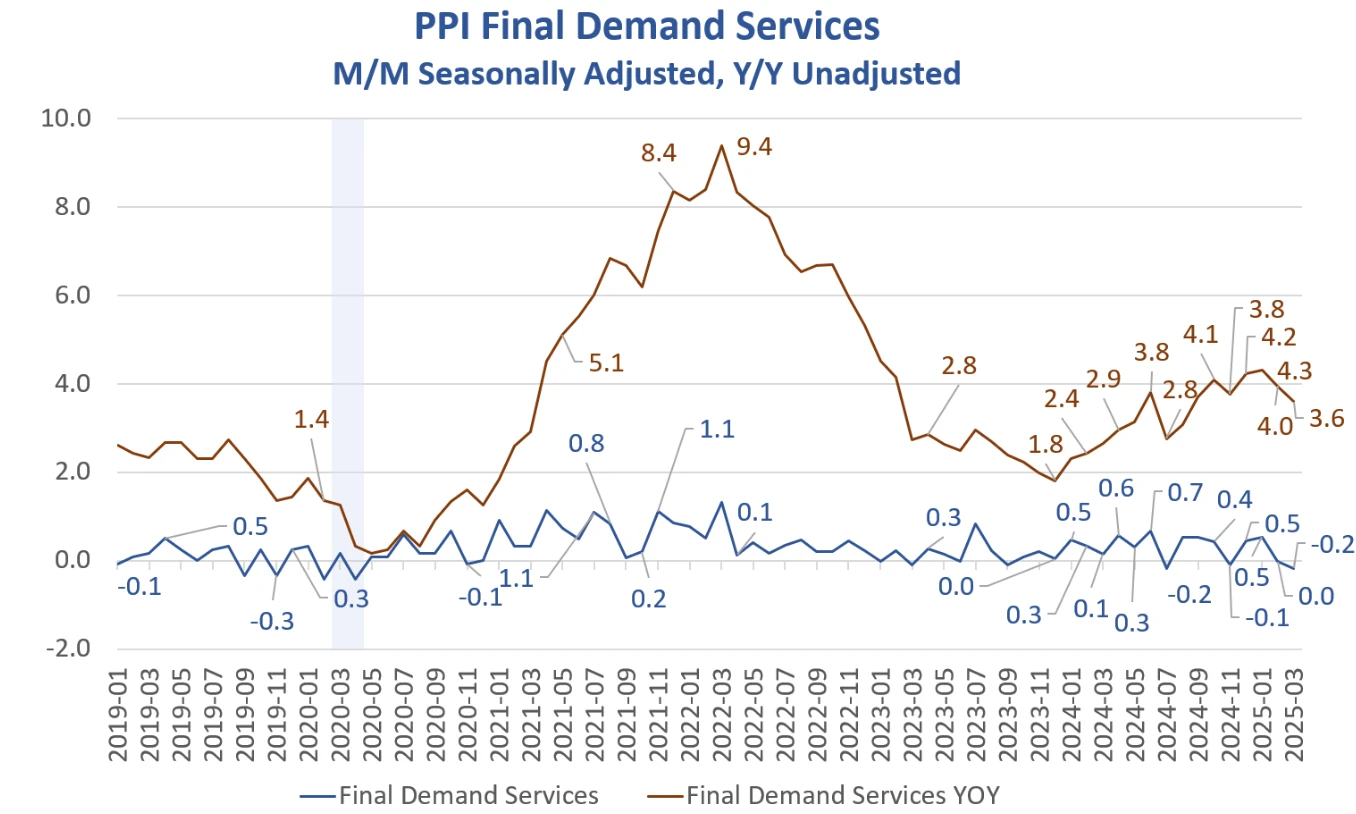

今週の金曜日、米国労働省はPPIデータを発表しました。季節調整後のPPI指数は3月に前月比0.4%低下し、これは新型コロナウイルス感染症の流行発生以来、最も低い前月比上昇率となった。細目の観点から見ると、やはり商品価格の下落が主な理由です。エネルギー価格と食料品価格は若干下落したが、エネルギーを除いたコア商品は依然として上昇しており、関税輸入コストの圧力が緩和されていないことを示している。サービス部門では、運輸、倉庫、卸売などの需要に左右されるサービスが大幅に縮小した一方、硬直的なサービスは比較的安定している。

チャート: 3月の米国生産者物価指数の推移

出典: ミッシュトーク

つまり、PPI価格シグナルから得られる結論は、供給側のコスト圧力は依然として存在するが、需要側の限界的な弱体化傾向は依然として強まっており、スタグフレーションの初期兆候がみられるということである。

今週発表された消費者物価指数(CPI)と生産者物価指数(PPI)のデータから、関税と悲観的な市場期待の影響により、需要サイドの縮小と供給サイドへの厳格なコスト圧力が、一方では企業利益を圧迫し、経済パフォーマンスに影響を及ぼすことが基本的に明らかである。一方で、インフレの緩やかな下降傾向を阻害し、スタグフレーションのリスクがデータ上で徐々に現れ始めるだろう。

3. 流動性と金利

連邦準備制度のバランスシートに関して言えば、連邦準備制度の広義の流動性は今週も引き続きわずかに増加して6.2兆ドルとなり、前年比でプラスに復帰した。

しかし、今週の米ドル指数と米国債券市場は、またしても悪いシグナルを発した。

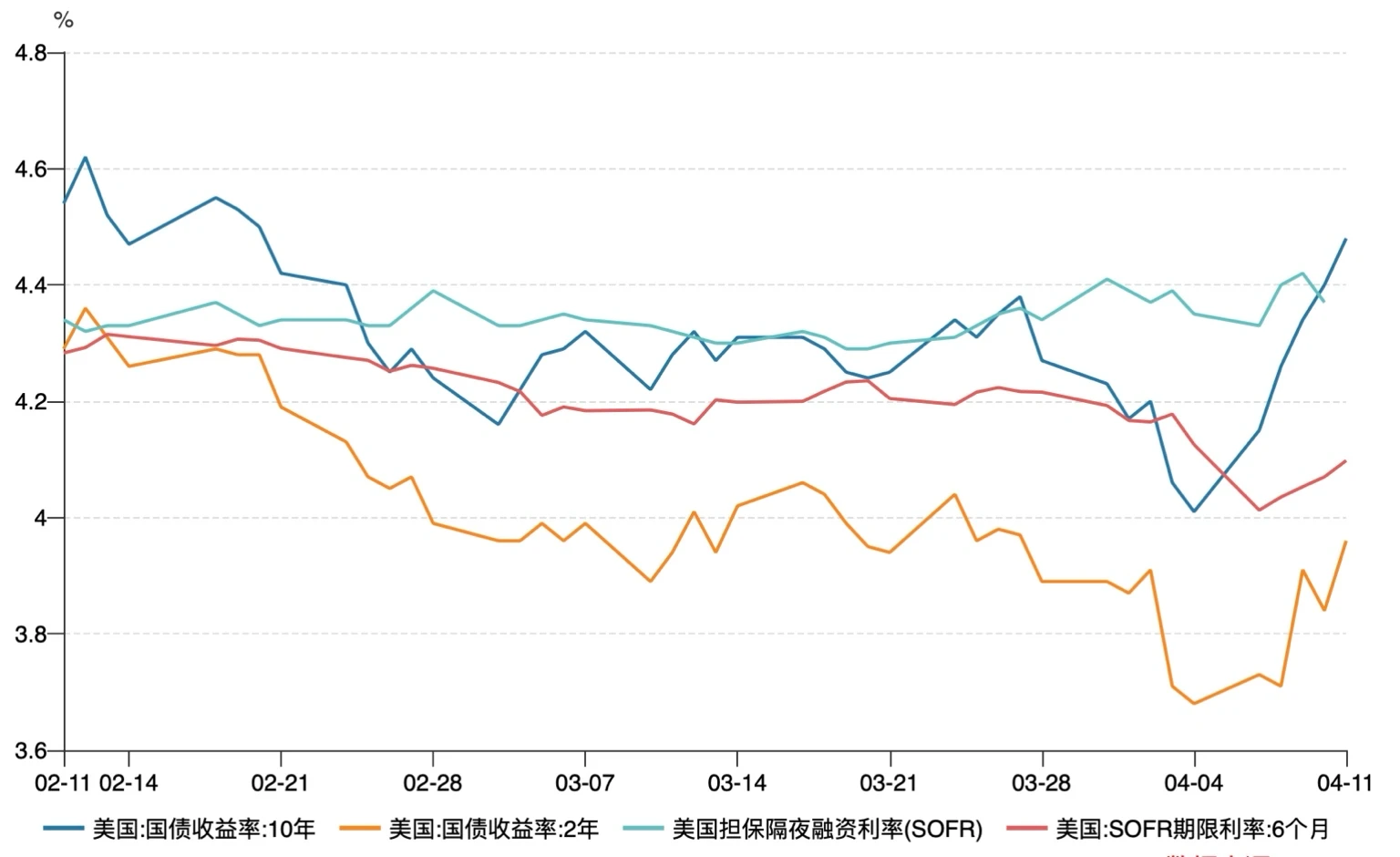

チャート:米国の翌日物資金調達金利と国債利回りの推移

出典:風

上の図に示すように:

1) 今週、米国債10年利回りが急上昇し、売り圧力が依然として続いていることを示し、全体で約4.45%の高値に達した。

2) SOFR期間金利は週中に反発しており、市場は連邦準備制度理事会ができるだけ早く金利を引き下げるのではなく金融政策の引き締めを継続すると織り込んでいることを示唆している。

同時に、米ドル指数をさらに分析すると、米国債利回りの上昇は米ドル指数の急落を伴っていたことが分かります。

チャート:米ドル指数の推移

出典: ZeroHedge

今週の異常な点は、原油価格の当初の急落とインフレ率の低下が米国債利回りの上昇傾向をさらに抑制するはずだったが、代わりに株、債券、通貨の三重の打撃となる状況が発生したことだ。米ドル指数は100を下回り、2023年7月以来の安値を記録し、一方でスイスフランや日本円といった伝統的な安全資産通貨も上昇した。データを組み合わせてこの異常な状況をさらに分析すると、次のような結論に達することができます。

1) 上で分析したように、関税引き上げの影響とスタグフレーションのリスクが顕在化し始めたことで、金利変動指数(Move Index)が急上昇し、市場は連邦準備制度理事会の政策金利を「より長期にわたり高く」評価しました。長期国債(10年債や30年債など)の利回りは急上昇したが、スワップ金利は景気後退の予想により抑制され、ベーシスの縮小や逆転、さらには海外中央銀行による売りも相まって低迷した。長期債価格の急落は担保となっている国債の価値下落を招き、ヘッジファンドは保有ポジションをカバーするために国債の売却を余儀なくされ、「下落→売却→再び下落」のスパイラルに陥った。

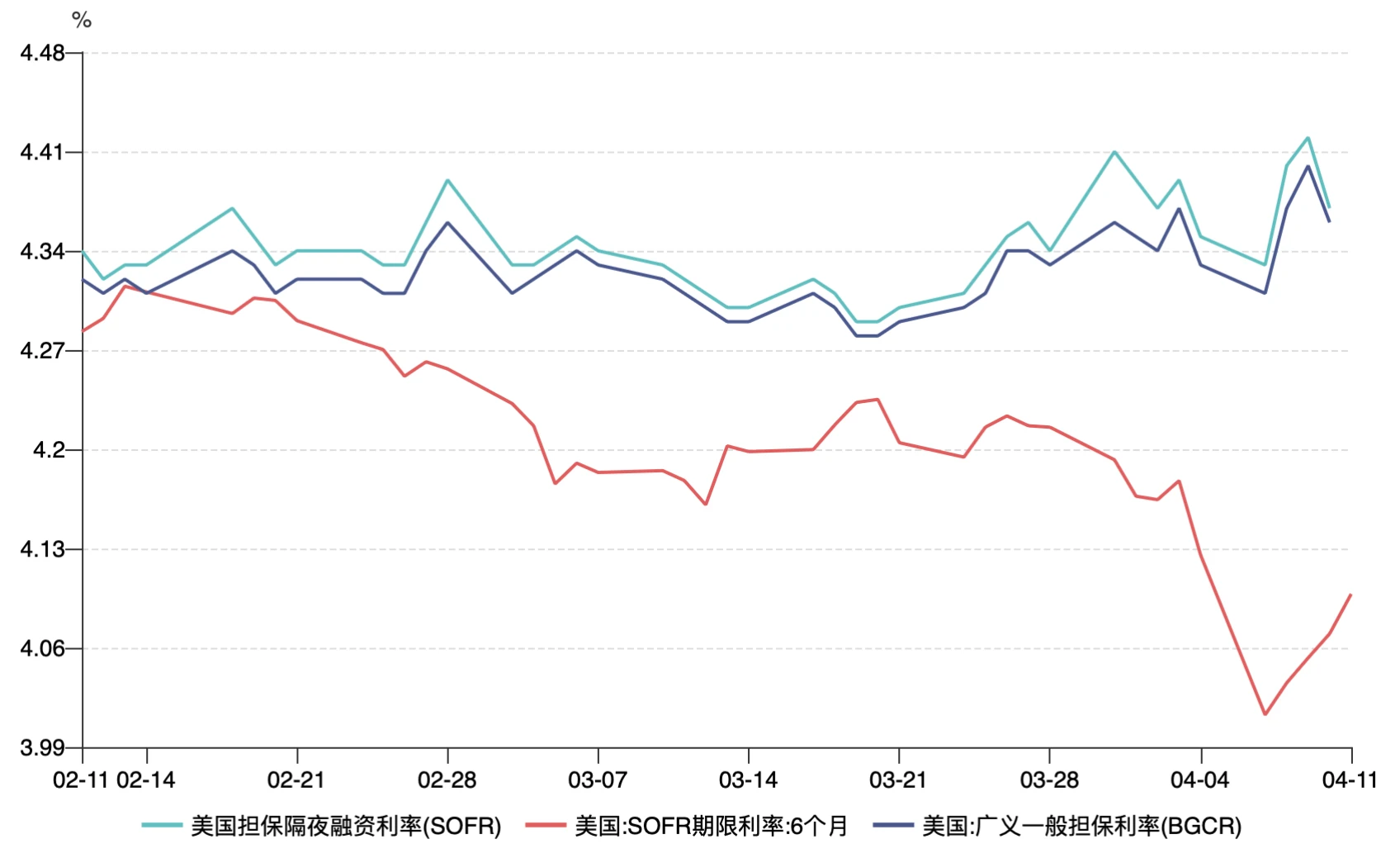

さらに、ヘッジファンドのレバレッジの資金調達金利であるBGCR(下図参照)から、BGCRとSOFRの差が3月中旬から下旬にかけて大幅に拡大し、特に3月22日以降、BGCR(青線)が大幅に低下し、SOFR(緑線)が比較的安定していたことがはっきりとわかります。これは、この時点で市場が何らかの劇的な流動性の変化や市場センチメントの変動を経験し、それがベーシス取引圧力の増大につながり、さらに一連の清算を引き起こした可能性があることを示唆しています。

チャート: レポ市場金利とSOFR金利の推移

出典:風

2) 米ドル指数の低下は通常、米ドル流動性の緩和に起因します。米国債利回りは経済成長への期待を表します。しかし、米ドル指数と米国債価格の同時下落(利回り上昇)は、米ドル流動性の大幅な緩和と経済成長の明らかな改善によるものではなく、むしろ資産の減少中に資金が米国を離れ、安全資産を求めて日本と欧州に流れた(円、ユーロ、スイスフランの為替レートが上昇した)ためである。言い換えれば、伝統的なドルの安全避難論理は失敗したのだ。

3) 米国の債務は、6月に6兆ドルを含む約9兆ドルの債務が満期を迎えるため、2025年に大きな借り換え圧力に直面することになるだろう。これらの借金はすべて、借り換え(古い借金を返済するために新たに借り入れる)によって返済しなければなりません。トランプ大統領の関税の意義の一つは、他国に米国債の購入を強制することだが、現状では実現が難しいかもしれない。これにより、外国人保有者はリスク回避のために米国債を売却することになるだろう。

実際、上記の3点から判断すると、現状は明らかに市場が米ドルの信用性そのものに不信任票を投じていると言えるでしょう。リスク回避的な資金の移動と債務リスクの再評価は、米国債全体の流動性に一定の危機をもたらしている。

2. 来週のマクロ経済見通し

現在の市場は「インフレ懸念」から「米ドル信用危機+スタグフレーション」の二重の影響へと移行しつつある。株式と債券の間の伝統的な逆相関は徐々に無効になりつつあります。次のようなリスクに注意する必要があります。

1) 関税圧力により、スタグフレーションのリスクが顕在化し始めている:消費者物価指数(CPI)や生産者物価指数(PPI)などの現在の経済データは、米国経済がスタグフレーションのリスクに直面していることを示しています。需要の縮小と供給側への厳しいコスト圧力が共存しているため、企業の利益率は圧迫され、インフレが急速に低下することは困難となっている。スタグフレーションは通常、経済成長の鈍化とインフレの持続というジレンマを意味し、市場の長期的なパフォーマンスに大きな不確実性を生み出します。

2) 債券市場の圧力と米ドル流動性の逼迫:10年米国債利回りは4.45%前後まで急上昇し、債券市場の売り圧力が依然として続いていることを示している。また、長期国債の価格がさらに下落し、特にヘッジファンドなどの機関投資家のベーシス取引に圧力がかかっている。この状況はさらなる債務売却と連鎖反応を招き、「下落→売却→再下落」というスパイラル効果を形成し、市場の不安定性をさらに高める可能性があります。

3) 米国の債務借り換えに対する圧力:米国は米国の債務借り換えに対して大きな圧力に直面している。今後数年間で約9兆ドルの債務が満期を迎え、特に6月には約6兆ドルが満期を迎えます。借り換えを通じてこれらの債務をどのように返済するかは、米国財政にとって大きな課題となるだろう。トランプ大統領の関税政策は他国に米国債の購入を強制しようとするかもしれないが、現在の経済環境では望ましい効果を達成するのは難しいかもしれない。これにより、外国人保有者はリスク回避のために米国債を売却し、市場リスクがさらに悪化する可能性があります。

上記の分析に基づく私たちの全体的な見解は次のとおりです。

現在の取引ベンチマークは、依然として主に防御モードにあります。

経済成長が景気後退を加速させるのか、あるいはインフレの低下が予想よりも小さいものになるのかを評価するために、スタグフレーション・パターンの展開にさらなる注意を払う必要がある。

米国債の流動性危機、特に高利回り信用債市場も影響を受けるかどうかに引き続き注目します。

米ドル安は、特に資本移動のグローバル化を背景として、今後も世界市場に影響を与えるとみられ、日本円やスイスフランといった安全資産通貨の強さにも注目する必要がある。投資家は米ドル資産への配分をどのように調整するかを検討し、外国為替市場の動向に注意を払う必要がある。

暗号通貨は主に米ドルの影響を受けており、現在のところ上昇の勢いは十分ではありません。現状のリスク回避論理はあまり強くないため、短期的には中立的な姿勢を維持することが依然として推奨されます。

関税の動向に注目する必要がある。さらに減速すれば、リスク選好が高まる可能性がある。米国債利回りが5%を超えた場合、海外の保有者が売却を続け、連邦準備制度理事会が介入して、より深刻な信用危機を引き起こす可能性も排除できない。

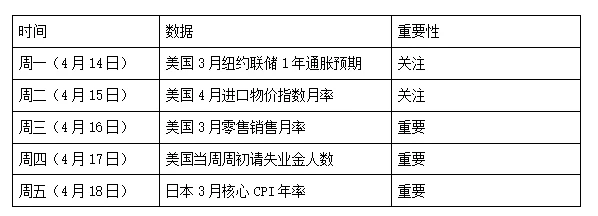

来週の主要なマクロデータは次のとおりです。

免責事項

この文書は 4 Alpha Group 内の内部参照のみを目的としており、4 Alpha Group による入手可能なデータの独自の調査、分析、解釈に基づいています。この文書に含まれる情報は投資アドバイスではなく、香港特別行政区、米国、シンガポール、またはそのようなオファーが禁止されているその他の国や地域の居住者に対する金融商品、証券、または投資商品の購入、売却、または申し込みのオファーまたは招待を構成するものではありません。読者は、当社に連絡する前、または投資に関する決定を行う前に、自らデューデリジェンスを実施し、専門家のアドバイスを求める必要があります。

このコンテンツは著作権で保護されており、4 Alpha Group の事前の書面による同意なしに、いかなる形式または手段によっても複製、配布、または送信することはできません。当社は提供される情報の正確性と信頼性を確保するよう努めますが、その完全性や最新性を保証するものではなく、この文書に依存したことで生じるいかなる損失や損害についても責任を負いません。

この文書にアクセスすることにより、この免責事項の条件を承認し、同意するものとします。