今日の暗号通貨の世界では、ステーブルコインは無視できない重要な要素となっています。その独自の価値は、暗号化された資産の取引の媒体としての機能だけでなく、国境を越えた支払いや決済などの従来の金融シナリオにおける革新的な可能性にも反映されています。最新の業界データによると、2025年4月9日時点で、世界のステーブルコイン流通市場価値は2,367億米ドルに上昇しました。ブラックロックやフィデリティなどの大手資産運用機関や、欧州連合やシンガポールなどの主権経済国は、ステーブルコイン分野への進出を加速させている。 USDCステーブルコインの発行者であるCircleは最近、米国証券取引委員会に目論見書を提出し、50億~70億ドルの評価額でナスダックに上場する予定であり、急成長する業界の縮図となっている。

ステーブルコインとはいったい何でしょうか?ステーブルコインはなぜ安定した価値を維持できるのでしょうか?

ステーブルコインと他の暗号通貨の違いは何ですか?

ステーブルコインは具体的に何に使われるのでしょうか?なぜステーブルコインが必要なのでしょうか?

市場で主流のステーブルコインは何ですか?さまざまなステーブルコインの違いは何ですか?

Crypto Salad チームは長年にわたり暗号通貨業界に深く関わっており、暗号通貨業界における複雑な国境を越えたコンプライアンス問題への対応において豊富な経験を持っています。この記事では、業界調査とチームの実際の経験を組み合わせて、プロの弁護士の観点から上記の質問を整理し、回答します。

1. ステーブルコインとはいったい何ですか?

ステーブルコインの概念には厳密な定義はありません。それどころか、ステーブルコインの拡張性と意味合いは、業界の発展とともに常に変化しています。広い観点から見ると、ステーブルコインとは、理論上は長期間にわたって一定の価格に留まることができる暗号通貨を指します。その主な特徴は、特定のメカニズムを通じて通貨価値の相対的な安定性を維持することです。

しかし、主権国家の通貨当局が発行する中央銀行デジタル通貨(CBDC)はステーブルコインの範疇には入らないことを明確に区別する必要がある。具体的には、中央銀行のデジタル通貨は従来の法定通貨と1:1の交換レートを維持し、国家の信用によって裏付けられています。これは本質的に、我が国が試験的に導入しているデジタル人民元のような法定通貨のデジタル形式のイノベーションです。暗号通貨業界におけるステーブルコインは主に民間企業によって発行されており、その価値の固定は商業信用、住宅ローン資産、またはアルゴリズムプロトコルに依存しています。この本質的な違いは、さまざまな国の規制の枠組みにも明確に反映されています。関連する規制政策を策定する際に、ほとんどの管轄区域では、それぞれのリスク特性と政策目的に合わせて、中央銀行デジタル通貨と商用ステーブルコインを異なる規制カテゴリーに明確に分類しています。

では、なぜステーブルコインが暗号通貨業界に登場するのでしょうか?ステーブルコインの応用シナリオを理解するには、まず暗号通貨市場自体に戻る必要があります。

まず、ステーブルコインが登場する以前から、市場にはすでにさまざまなタイプの暗号通貨が存在していました。しかし、現時点では投資家にとって大きな問題点があります。それは、市場におけるさまざまな暗号通貨の価格変動が非常に大きいということです。その結果、投資家は利益確定後に価値を保管する安定した手段を欠き、最終的には暗号通貨の価格変動によって投資家は不必要な損失を被ることになります。したがって、ステーブルコインの出現によって解決される中心的な問題は、暗号通貨の世界における価値の保管の問題です。

現実世界に例えると、ビットコインやイーサリアムなど価格変動の大きい仮想通貨を、株式などの投資対象として捉えることも可能でしょう。対照的に、いわゆるステーブルコインは現実世界で使用される法定通貨です。ステーブルコインを使用することで、投資したい暗号通貨を購入することができます。その後、投資で利益または損失が出た後、対応する暗号通貨をステーブルコインに交換して、投資の利益または損失を固定することができます。これは、暗号通貨市場におけるステーブルコインの独自のアプリケーションシナリオと使用ロジックの 1 つです。したがって、投資目的で暗号通貨市場に参入したい投資家にとって、最初のステップは、現実世界の法定通貨を暗号通貨の世界でステーブルコインに変換し、その後、ステーブルコインを使用して他の暗号通貨を取引することです。

ステーブルコインのさらなる発展と拡大に伴い、暗号通貨市場に加え、DeFi(分散型金融)や国際送金決済など、さまざまな分野でステーブルコインが広く利用されるようになっています。

従来の国際決済の分野では、資金の流れは依然として銀行システムに大きく依存しています。従来の金融システムに依存するこの支払いおよび決済モデルは、さまざまな課題をもたらします。まず、国境を越えた支払いは、代理銀行や決済銀行などの複数のレベルの機関を通じて処理される必要があり、煩雑な手続きと長いリンクが必要になります。一般的に、通常の国際送金には平均 2 ~ 5 営業日かかりますが、複雑な取引の場合は 7 日以上遅れる場合もあります。第二に、国境を越えた支払いのコストは国内送金よりも大幅に高くなります。関連する業界調査によると、 2022 年現在、送金にかかる世界平均コストは約 6.38% です。

さらに、伝統的な銀行システムにおける国境を越えた支払いも、制度上のボトルネックに直面しています。たとえば、国によって資本規制、テキスト要件、その他のコンプライアンス プロセスが異なると、支払いの遅延が発生する可能性があります。一部の新興市場国の外国為替管理政策により、支払指図が傍受または凍結される事態が直接発生する可能性があります。こうした構造的な問題により、従来の越境決済システムは、効率的で低コスト、かつ即時決済を求めるデジタル経済時代の要求を満たすことが難しく、新たな決済ソリューションの革新に大きな余地が残されています。

Crypto Salad チームは、ステーブルコインの出現により、国境を越えた決済業界の状況と生態系が再形成されつつあることを発見しました。従来の銀行システムと比較して、ステーブルコインによる支払いは、効率性とコスト面で大きな利点があります。現在主流のステーブルコインを例にとると、国境を越えた送金は通常 2 分以内に完了し、プロセス全体ではコルレス銀行や決済機関の複雑なネットワークに依存する必要がありません。ステーブルコインによる支払いは、T+0 の即時決済を可能にし、国境を越えた支払いにおける資本占有コストを大幅に削減します。

さらに重要なのは、ステーブルコインによる支払いの取引コストが、従来の銀行システムよりもはるかに低いことです。イーサリアムネットワークを例に挙げると、YChartsのデータによると、イーサリアムの平均ガス料金は2024年の72グウェイから2025年3月12日にはわずか2.7グウェイ(約0.000005米ドル)にまで低下しました。この低コスト機能により、国境を越えた支払いの決済における摩擦が大幅に軽減され、小額で高頻度の国境を越えた支払いのシナリオにおいてステーブルコインに明確な利点がもたらされます。

上で述べた効率性の飛躍的向上は、3 つの技術的強化によって実現されています。まず、分散型台帳技術により、支払い情報がチェーンにリアルタイムでアップロードされることが保証されます。すべてのノードの同期検証機能は、従来の調整リンクを排除するだけでなく、追跡可能で透明な元帳を通じて新しい信頼メカニズムを構築します。第二に、スマート コントラクトは自動的にクリア ロジックを実行し、人間の介入によるプロセスの遅延を回避します。さらに重要なのは、ブロックチェーン ネットワークは24 時間 365 日中断することなく稼働できるため、営業時間によって制限される銀行システムの流動性の束縛を完全に打ち破ることができることです。

(参考までに、上記図はクロスボーダー決済分野における従来の銀行とステーブルコインの比較です)

分散型金融(DeFi)の分野では、ステーブルコインはそのエコシステムの運営の基盤となる資産となっています。 DeFi プロトコルにおける重要な価値媒体として、ステーブルコインは、さまざまな分散型プラットフォームに安定した十分な流動性サポートを提供するだけでなく、低ボラティリティ特性を通じて DeFi プラットフォーム上の取引と貸付の経済モデルをさらに最適化します。 Compound、Aave、その他の貸付プロトコルを例にとると、ステーブルコインは主要な担保資産および計算単位として、資本プールの安定性を確保し、暗号資産価格の急激な変動によって引き起こされる清算リスクを回避することができます。

2. 市場における主なステーブルコインは何ですか?また、各ステーブルコインの違いは何ですか?

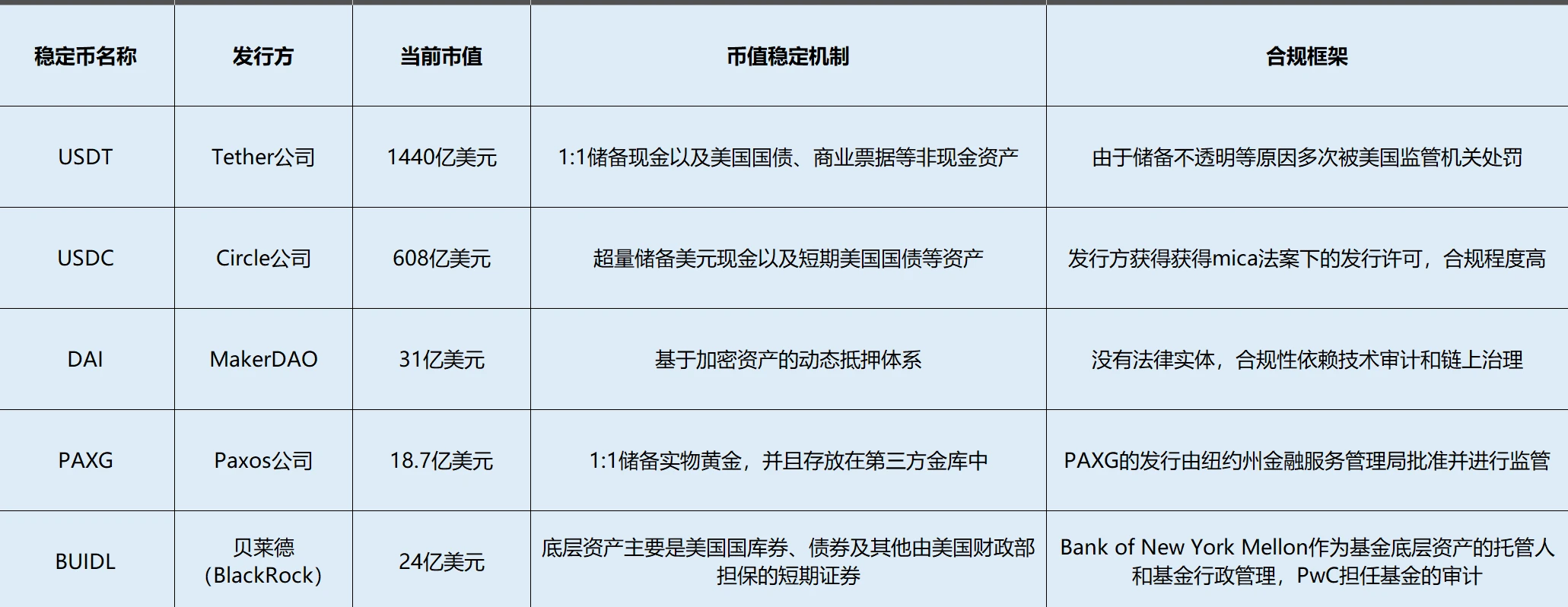

市場で主流のステーブルコインは、担保となる物理資産の種類に応じて、法定通貨担保型ステーブルコイン、暗号通貨担保型ステーブルコイン、物理資産担保型ステーブルコイン、アルゴリズムベースのステーブルコインに分類できます。次に、著者は、時価総額、通貨安定化メカニズム、コンプライアンスレベルという3つの観点から、各主流ステーブルコインを分析します。

上の図は、いくつかの異なるタイプのステーブルコインの比較を示しています。

1. 法定通貨にペッグされたステーブルコイン

法定通貨にペッグされたステーブルコインとは、価格が安定しており、法定通貨またはそれに相当する現金に裏付けられているステーブルコインを指します。現在流通しているステーブルコインの中では、USDCとUSDTが市場シェアの大部分を占めています。これらを合わせた時価総額は2,000億米ドルを超え、ステーブルコインの流通時価総額の85%以上を占めています。

1. USDC

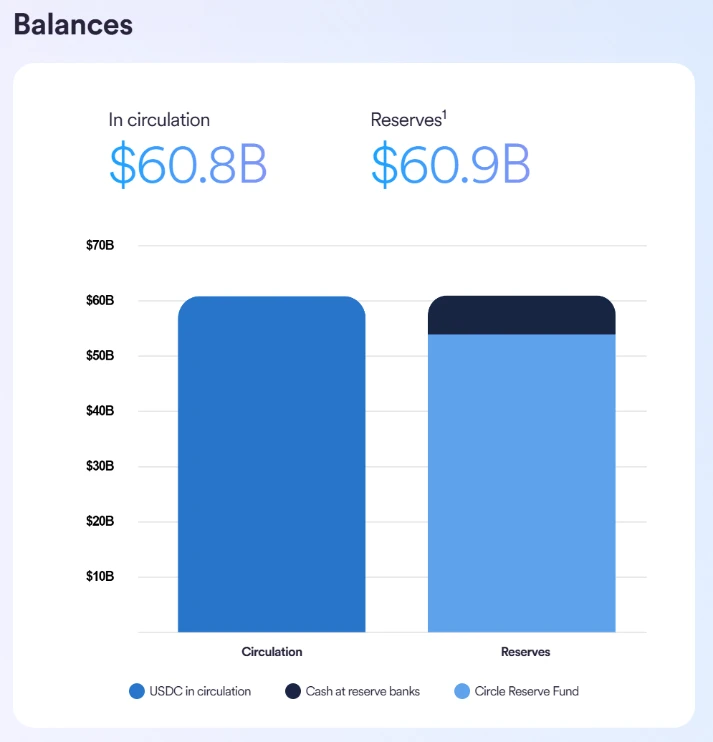

基本情報: USDC の発行者および運営者は Circle です。現時点では、このステーブルコインの流通市場価値は約600億米ドルです。

通貨安定化メカニズム: Circle は、米ドル現金と短期米国債およびその他の資産を過剰に準備することで、USDC の安定性をサポートします。いわゆる「超過準備金」とは、Circle の USDC 準備資産の価値が USDC の流通市場価値よりも確実にわずかに高くなることを意味し、通貨価値の安定性がさらに保証されます。さらに、関連するステーブルコインの準備金は、第三者監査機関デロイトによる月次監査レポートの対象となり、期間中の対応する準備金の状況が開示されます。

(上記画像はCircle公式サイトで公開されている積立状況の図です)

コンプライアンス フレームワーク: USDC の発行元である Circle は、米国の州法によって規制されている認可送金機関です。同社はFinCEN(金融犯罪取締ネットワーク)への関連登録を完了しており、米国の複数の州で資金移動業者ライセンス(MTL)を保有しています。

Circleの規制対象子会社は、オンタリオ証券委員会(OSC)とカナダ証券監督機構(CSA)が発行した価値関連暗号資産(VRCA)要件に2024年に準拠することを約束した最初のステーブルコイン発行者となった。これにより、Circle のステーブルコイン USDC がカナダの暗号資産取引プラットフォームで公開取引されるようになります。

2024年、Circleは、大手デジタル決済プラットフォームとして、EU MiCA法に基づき、ステーブルコインUSDCとEURCの発行ライセンスを取得しました。これにより、USDC はEU MiCA 法のコンプライアンス要件に準拠した最初の主流ステーブルコインとなります。

2. USDT

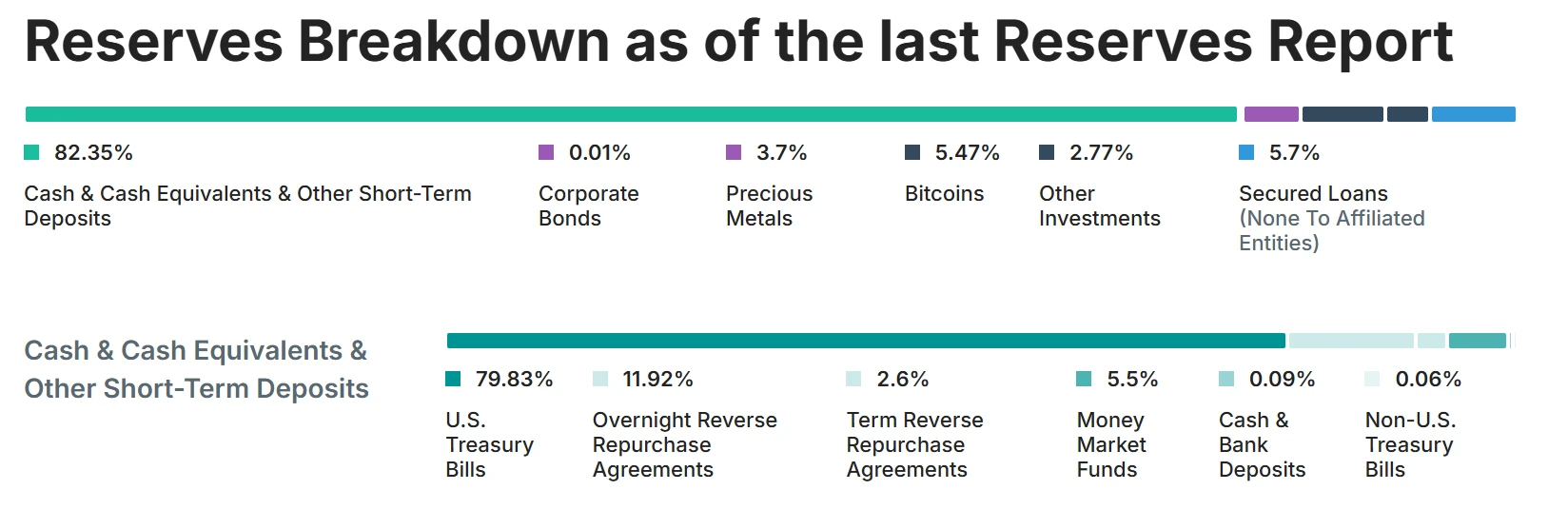

基本情報: USDT の発行および運営主体は Tether です。現時点では、このステーブルコインの流通市場価値は約600億米ドルです。

通貨安定化メカニズム:テザーは、1:1の比率で現金を準備し、米国債、コマーシャルペーパー、マネーマーケットファンドなどの非現金資産を使用することで、USDT通貨価値の安定性を維持します。具体的な仕組みは USDC に似ています。同時に、第三者監査機関のBDO Italiaは、月次準備金レポートの代わりに四半期準備金レポートを発行しています。

(上記画像はテザー社の公式サイトで公開されている積立状況の図です)

コンプライアンス フレームワーク: USDT のコンプライアンスはしばしば疑問視されます。 USDTの発行元であるテザーは、2021年に不透明な準備金を理由にCFTC(商品先物取引委員会)から4100万ドルの罰金を科された。罰金が科せられたにもかかわらず、USDT の現在の準備金開示は依然として完全に透明ではありません。

2024年、テザーはOFAC(外国資産管理局)の制裁対象事業体へのステーブルコインウォレットサービスの提供とマネーロンダリングの疑いにより、OFACの制裁違反の疑いでOFACの調査を受けました。結局、テザーはOFACと妥協し、違法行為に関連する資産8億3500万ドルを凍結した。

一方で、現時点ではテザーはEU MiCAから発行ライセンスを取得していないため、欧州の取引所から上場廃止されるリスクに直面しています。

USDC と USDT はどちらも市場で主流となっている法定通貨担保型ステーブルコインです。しかし、上記の分析を通じて、USDT の監査の透明性と規制遵守は実際には USDC よりも大幅に劣っていることが分かります。では、なぜUDSTは依然として流通市場価値のこれほど高いシェアを占めているのでしょうか?

Crypto Salad チームは、コンプライアンスと監査の透明性の点で USDT が明らかに欠点を持っているにもかかわらず、暗号エコシステムに構築された完全なエコロジーとネットワーク効果のおかげで、1,000 億米ドルを超える流通市場価値を維持できると考えています。 USDT の成功は偶然ではなく、複数の要因の複合効果の結果です。その中核となるのは、合法的なアプリケーション シナリオと非伝統的なアプリケーション シナリオの両方における二重侵入機能です。

まず、USDT は法的な場面で広く使用されており、その重要な地位を確立しています。世界最大のステーブルコインである USDT は、暗号通貨取引所を支配しています。ほぼすべての主流の取引所は USDT と他の暗号通貨間の取引ペアを提供しており、その流動性の深さと取引量は他のステーブルコインをはるかに上回っています。これにより、USDT は暗号資産と法定通貨の間の主要な架け橋となります。さらに、USDT は店頭取引 (OTC) 市場においても中心的な役割を果たしています。その利便性と幅広い使用シナリオにより、機関や個人が多額の資金を送金するための重要なツールの 1 つとなっています。

しかし、USDT が本当にユニークなのは、非伝統的なシナリオで幅広く応用されている点です。コンプライアンスに関する論争が続いているにもかかわらず、USDT の匿名性、分散化、および大きな先行者利益により、一部のブラックエリアとグレーエリアでの資本フローの好ましいツールとなっています。例えば、関連する国連報告書によると、USDT を筆頭とする暗号通貨は東アジアと東南アジアの地下銀行やマネーロンダリングのインフラの重要な一部となっており、地域の国際組織犯罪を助長している。前述のように、USDT は米国の制裁対象団体への送金に使用されているとして OFAC の調査を受けており、これも間接的にこの特徴を裏付けています。

要約すると、USDT の市場への早期参入によってもたらされた先行者利益により、取引相手の信頼、流動性の深さ、使用シナリオの範囲という点で自己強化サイクルを形成することができました。 USDC などのステーブルコインは監査の透明性とコンプライアンスの面で大きな利点がありますが、暗号通貨の世界における USDT の現在のエコシステムの地位を揺るがすには、ユーザーの移行コストとエコシステムの粘着性という 2 つの障害を克服する必要があります。

2. 暗号資産に連動するステーブルコイン

1. DAI

基本情報: DAI ステーブルコインは MakerDAO によって発行されます。現在、DAIの流通市場価値は約31億米ドルです。

通貨安定化メカニズム: DAI の安定性は現実世界の法定通貨や現金同等物に依存せず、暗号資産の過剰担保メカニズムによって実現されます。この分散型ステーブルコインの核となるロジックは、変動性の高い資産を米ドルに固定された安定した価値の担い手、つまり DAI に変換することです。本質的には、暗号資産に基づいた動的な住宅ローンシステムです。

具体的には、ユーザーは MakerDAO プロトコルのスマート コントラクト (Maker Vault) に比例して暗号資産 (ETH、BTC など) をロックする必要があります。具体的には、担保となる暗号資産の価値は、通常、DAI の価値の 150% ~ 300% になります。ユーザーが過剰担保を必要とする理由は、担保として使用される暗号資産の価格は非常に変動しやすいためであり、過剰担保によって担保価格の急激な変化により DAI の通貨価値が切り離されるリスクを軽減できます。市場の変動により担保の価値が下落した場合、システムはスマート コントラクトに従って自動的に清算手続きを開始し、安定化手数料と清算ペナルティを通じて DAI と米ドルのペッグ関係を維持します。

この過剰担保メカニズムの巧妙な点は、暗号資産の分散性を維持するだけでなく、従来のステーブルコインの中央集権的な信頼問題を数学モデルを通じて解決し、最終的にステーブルコインの分散型発行を実現する点にあります。

コンプライアンス フレームワーク:調査の結果、Crypto Salad チームは、前述の Circle 社や Tether 社とは異なり、MakerDAO は従来の意味での商業組織ではなく、Ethereum ブロックチェーン上に構築された分散型自律組織 (DAO) であることを発見しました。 DAI の通貨価値の安定性は、中央集権的な機関の信用保証に依存せず、主にアルゴリズム駆動型の動的住宅ローン システムとコミュニティの合意によって維持されます。この設計は技術レベルで分散化の理想を実現しますが、独特の規制上の課題ももたらします。明確な法人組織がないため、DAI のコンプライアンスは従来の金融システムの規制枠組みを通じて評価することが難しく、その透明性は外部の法的制約よりも技術的な監査と内部ガバナンスに依存しています。

3. 実物資産に連動するステーブルコイン

1. PAXG

基本情報: PAXG は Paxos が発行する金のステーブルコインです。 2025年3月現在、PAXGの時価総額は約18億7,000万ドルで、金ステーブルコイン市場の76%を占めています。

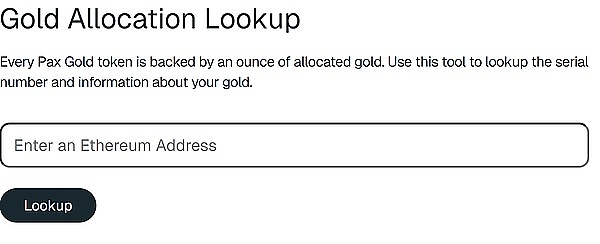

通貨安定化メカニズム: PAXG の物理的な金準備は Paxos Trust Company によって管理されています。これらのバーは、Brink などの金庫に安全に保管されます。第三者監査会社が金庫内の金準備量を毎月調査して開示し、金準備量がトークンの供給量と一致していることを確認します。さらに、PAXG 保有者は、一定数のトークンを対応する量の物理的な金と交換することができます。上記の法的構造設計により、Paxos は1 PAXG トークンが 1 トロイオンスのロンドン標準配達金地金に相当し、その価値が市場のリアルタイムの金価格に直接リンクされることを保証できます。トークン所有者は、PAXG クエリ ツールに Ethereum ウォレット アドレスを入力することで、物理的な金のシリアル番号、価値、その他の物理的特性を表示できます。

本質的に、PAXG トークンは物理的な金資産に基づいた RWA (現実世界の資産)プロジェクトです。主流のステーブルコインとは異なり、その裏付け資産である金の価格変動は、現金や短期国債など主流のステーブルコインのアンカー対象よりも高いため、両者の位置付けには一定の違いがあります。しかし、経済的不確実性の中で、安全資産としての金の長期的な価値は市場で常に認識されてきたため、その裏付け資産の特性は機能面でPAXGに一定のステーブルコインの特性を与えており、ステーブルコインの議論に含まれています。

(上の写真はPaxos公式サイトの金準備照会ページのスクリーンショットです)

コンプライアンス フレームワーク: PAXG の発行はニューヨーク州金融サービス局によって承認および規制されています。発行者であるパクソスは信託会社を通じて金準備金を保有しており、これによって金準備金と発行者の資産の完全な分離が達成され、対応する金準備金の独立性と十分性が確保されています。

PAXGトークンに加え、世界最大の資産運用会社であるブラックロックが発行するBUIDL(ブラックロックUSD機関投資家向けデジタル流動性ファンド)も近年特に好調なパフォーマンスを見せています。現在、BUIDLトークンの市場価値の合計は24億米ドルを超えており、ステーブルコイン市場の重要なメンバーとなっています。 BUIDL は革新的なトークン化ファンド設計を通じて、機関投資家と個人投資家に流動性と収益性を兼ね備えたデジタル資産を提供します。

トークンの裏付け資産には、米国財務省証券、債券、および米国財務省によって保証されたその他の短期証券が含まれており、トークン価値の安定性が確保されています。このプロジェクトでは、比較的完全なコンプライアンス フレームワークも設計されました。その中で、バンク・オブ・ニューヨーク・メロンは、ファンドの原資産の保管人および管理責任者として、原資産の安全性と透明性を確保しています。 PwCはファンドの監査人として、ファンドの財務状況や運営を監査し、ファンドの透明性と信頼性を高めます。

(IV) アルゴリズムベースのステーブルコイン

アルゴリズムステーブルコインは、複雑なスマートコントラクトアルゴリズムを通じて基準通貨(通常は米ドル)に固定された価値を維持するステーブルコインです。従来の担保付きステーブルコインとは異なり、アルゴリズムステーブルコインは法定通貨や暗号通貨の準備金に依存せず、アルゴリズムを通じて需要と供給を規制するだけで価格の安定を実現します。

アルゴリズムステーブルコインの通貨安定性はアルゴリズムの設計と市場の状況に過度に依存しているため、極端な市場変動が発生したり、安定化アルゴリズムが悪意を持って攻撃されたりすると、基準通貨に対する通貨ペッグを失う可能性が高くなります。 2022年5月、悪名高い「UST、ルナ暴落事件」が発生し、アルゴリズムステーブルコインUSTは安定化アルゴリズムへの悪意ある攻撃によりアンカーから切り離され、コインの価格がゼロに急落しました。このブラックスワンイベントは、数百億ドル相当の暗号資産の消失を引き起こしただけでなく、アルゴリズムメカニズムの抜け穴、市場流動性への依存、リスク分離メカニズムの面でアルゴリズムステーブルコインの致命的な欠陥を露呈させました。また、これにより、暗号通貨市場全体のアルゴリズムステーブルコインに対する信頼が完全に崩壊しました。金融危機後の時代において、規制当局はこうしたプロジェクトを高リスク分野としてリストアップし、投資家は関連する暗号通貨を概ね避けるようになり、これがアルゴリズム・ステーブルコインの動向における長期にわたる沈黙に直接つながっている。

3. サラダの解釈

Crypto Salad チームは、ステーブルコインの価値基盤は二重のサポートに基づいていると考えています。

まず、固定された物理的資産またはデジタル資産が基礎となる保証として機能します。

第二に、市場コンセンサスによって駆動される流動性と信頼のメカニズム

コンセンサスによってステーブルコインの使用範囲と流動性が決定され、準備資産の適切さはステーブルコインのリスク耐性能力に直接関係します。この 2 つの間の動的なバランスが、ステーブルコイン システムの核となる安定性を構成します。

しかし、ステーブルコインの「安定」という属性は絶対的なものではありません。ステーブルコインの安定性は、本質的には静的な絶対的な保証ではなく、動的なバランスの結果です。ステーブルコイン市場のコンセンサスに亀裂が生じたり、準備資産がシステムリスクに遭遇したりすると、通貨価格が変動したり、分離したりする可能性が高くなります。最近のステーブルコインの価格乖離の事例もこの見方を裏付けている。ステーブルコインが遭遇する可能性のある極端なリスクを防ぎ、ステーブルコイン保有者の正当な権利と利益を保護するために、関連する規制の枠組みと技術保証メカニズムをさらに開発し、改善する必要があります。

Crypto Salad チームは、世界各国のステーブルコイン規制の枠組みの紹介と分析を今後も更新していきますので、どうぞお楽しみに。

特別声明: この記事は著者の個人的な見解のみを表したものであり、特定の問題に関する法的助言や法的意見を構成するものではありません。