4つのアルファコアビュー

1. 中核判断:市場は「期待の混乱」の段階に入った

1.非線形な政策経路:トランプ政権の関税政策は「内部的な相違+短期的な変動」を呈しており、長期的な一貫性を形成することが困難である。政策は繰り返し市場の信頼を損ない、資産価格の「ノイズ主導」の特性を強化してきた。

2.ソフトデータとハードデータの板挟み:小売売上高などのハードデータは短期的には好調ですが、消費者信頼感などのソフトデータは全体的に弱まっています。この遅れは政策の混乱と共鳴し、市場がマクロ経済のファンダメンタルズの方向性を正確に把握することを困難にしている。

3.連邦準備制度理事会(FRB)の期待操作圧力が強まっている。パウエル議長の演説は、市場が早期に緩和を織り込むことを防ぐため、中立的かつタカ派的な姿勢を維持した。連邦準備制度の現状は、インフレが安定していないにもかかわらず、財政圧力により金利を引き下げざるを得ず、根本的な矛盾がますます深刻化しているというものである。

II.主要リスクの見通し

1. 政策期待の混乱:最も重要なリスクは「関税がどれだけ追加されるか」ではなく、「次に何をすべきか誰も分からない」ことによる政策の信頼性の喪失である。

2. 市場の期待は不安定:市場が、インフレ率の上昇や景気後退によってFRBが「金融緩和を余儀なくされる」と信じる場合、信用スプレッドの拡大と長期金利の上昇という「市場のミスマッチ」が発生する可能性があります。

3. 経済はスタグフレーションの前夜にあります。短期的にはパニック買いの影響で確かなデータが隠され、実質的な消費減速のリスクが加速度的に蓄積されています。

3. 戦略的推奨事項: 主に防御的であり、市場が「ミスプライス」するのを待つ

1. 防御構造を維持する:現時点ではロングポジションを取る体系的な理由がないため、高値を追いかけたり、攻撃的な資産に過剰投資したりすることは避けることが推奨されます。

2. 金利カーブの構造に細心の注意を払ってください。短期金利が下がり、長期金利が上がるという不一致が生じると、過大評価された資産と信用資産に二重の打撃を与えることになります。

3. ボトムライン思考を維持し、適度に逆配分を行う:ボラティリティの再価格設定は構造的な機会をもたらしますが、前提はポジションとリズムを制御することです。

1. 今週のマクロ経済レビュー

1. 市場概要

今週は取引日が4日のみで、米国株式市場は聖金曜日のため休場です。先週分析したように、今週も市場全体は依然として不安定で脆弱な構造にあります。

米国株:主要3指数は今週も下落傾向が続いた。貿易戦争の対立と連邦準備制度理事会による「様子見」姿勢の再確認により、市場全体のパフォーマンスは低迷した。ダウ工業株30種平均は木曜日に1.3%下落し、1%以上の下落は史上初となった。 SP 500は週中に約2.24%下落し、ナスダックは3%以上下落し、テクノロジー株と半導体セクターが下落を主導した。

安全資産:金は引き続き1オンス当たり3,300ドルを超えて上昇し、金曜日には1オンス当たり3,345.35ドルの史上最高値を記録、前週から約2.47%上昇した。

商品:ブレント原油は引き続き下落したが、貿易戦争の緩和への期待が残ったため、今週は66ドル前後まで反発した。銅価格は今週わずかに回復し、現在は1トンあたり9,200ドルを超えています。

暗号通貨:ビットコインは今週も 83,000 ドルから 85,000 ドルの狭い範囲で変動し続けました。その他のアルトコインは総じて弱かった。

2. 経済データ分析

今週は米国の小売データと関税の進展に注目

2.1 関税の進捗と分析

今週、トランプ大統領は欧州連合(EU)との貿易協定は「100%達成される」と再び高らかに宣言し、関税交渉が「緩和」の方向に向かうとの市場の楽観的な期待を強めた。

しかし、政策的背景から見ると、この楽観主義は持続可能ではないかもしれない。ウォール街の報道によると、今回の関税措置の一時停止は、実際にはナバロ貿易顧問が出席していないときにベサント財務長官とラトニック商務長官がトランプ大統領に提案したものだったという。この詳細は、関税問題をめぐるトランプ内閣内の意見の相違がますます顕著になっていることを示している。財政省とビジネス省は緊張緩和の方向に動いているが、ホワイトハウスの中核をなす貿易タカ派は依然として強硬な姿勢を保っている。

これは、トランプ政権の関税政策自体が一貫性を欠き、その実施経路が明らかな非線形性と短期的な変動を示し、市場変動の継続的な原因となることを意味する。

トランプ大統領自身の戦略的意図から判断すると、彼は関税を通じて以下の4つの目標を達成したいと考えている。

1) 財政収入を増やし、赤字を軽減する。

2) 製造業の国内回帰を促進する。

3) インフレ率の低下

4) 貿易赤字を軽減する。

問題は、これら 4 つの目標が本質的に互いに矛盾していることです。

関税は輸入コストを増大させ、価格を押し上げ、「インフレを抑制する」という目標に反する。

海外製品の価格が上昇しても、特にグローバルサプライチェーンが深く相互に組み込まれている状況では、製造業が自動的に国内に戻るということではありません。

理論上、貿易赤字の改善には輸出の拡大が必要だが、関税は報復的な対抗措置を誘発することが多く、その結果輸出が抑制される。

言うまでもなく、財政収入の増加自体も輸入が高水準に留まることに左右されるが、これは貿易障壁とは矛盾している。

トランプ大統領の関税論理は、検証可能で持続可能なマクロコントロール策というよりは、有権者の感情を刺激し、強硬な印象を与えるための「政治的物語の道具」に近いと言える。

1930年のスムート・ホーリー関税法を例に挙げると、同年、2,000品目を超える商品の輸入税率が53%に引き上げられ、すぐに世界的な貿易報復が引き起こされ、米国の輸出は2年以内に半減し、同時に株式市場が崩壊して、ほぼ10年続く大恐慌が引き起こされました。

トランプ大統領がこのような極端な税率を再現する可能性は低いが、論理的には両者は非常に似ている。どちらも、経済的圧力を背景として短期的に国内製造業を刺激するために保護主義的な措置を講じている。両国とも自国の政策の波及効果を過大評価している一方で、世界的な報復のリスクを無視している。そして、両者は最終的に「自滅的な貿易紛争」に発展する可能性がある。

したがって、トランプ大統領の関税計画が最終的に失敗したとしても、つまり関税率がこれ以上引き上げられなくなったり、部分的にでも引き下げられたとしても、それが経済と市場への影響を弱めることを意味するわけではない。

最も警戒すべきは「関税をどれだけ追加するか」ではなく、政策が安定的かつ持続可能でなくなり、市場の信頼が失われることだ。

これにより、2 つの広範囲にわたる結果がもたらされます。

企業は中長期の投資計画を策定できず、サプライチェーンの意思決定は短期的なものに移行しています。

市場の価格設定モデルは、政策の方向性や基本的な予測よりも、感情やその場でのコメントに大きく依存しています。

言い換えれば、市場は「期待障害」の段階に入ることになります。つまり、期待自体がリスクの源となり、価格サイクルが短縮し、資産のボラティリティが激化するのです。

一般的に、トランプ大統領の関税政策は必ずしも「市場を突破する」わけではないかもしれないが、ほぼ確実に「市場を混乱させる」ことになるだろう。リスクは関税がどれだけ引き上げられるかということではなく、次にどこに向かうのか誰も信じていないという事実にある。

これは市場構造に最も大きな影響を与える変数であり、将来的に投資家や企業にとってヘッジするのが最も難しい「不確実性」でもあります。

2.2 インフレ期待と小売データ

今週注目すべき2つの重要なデータは、ニューヨーク連銀のインフレ期待と米国の小売売上高データです。

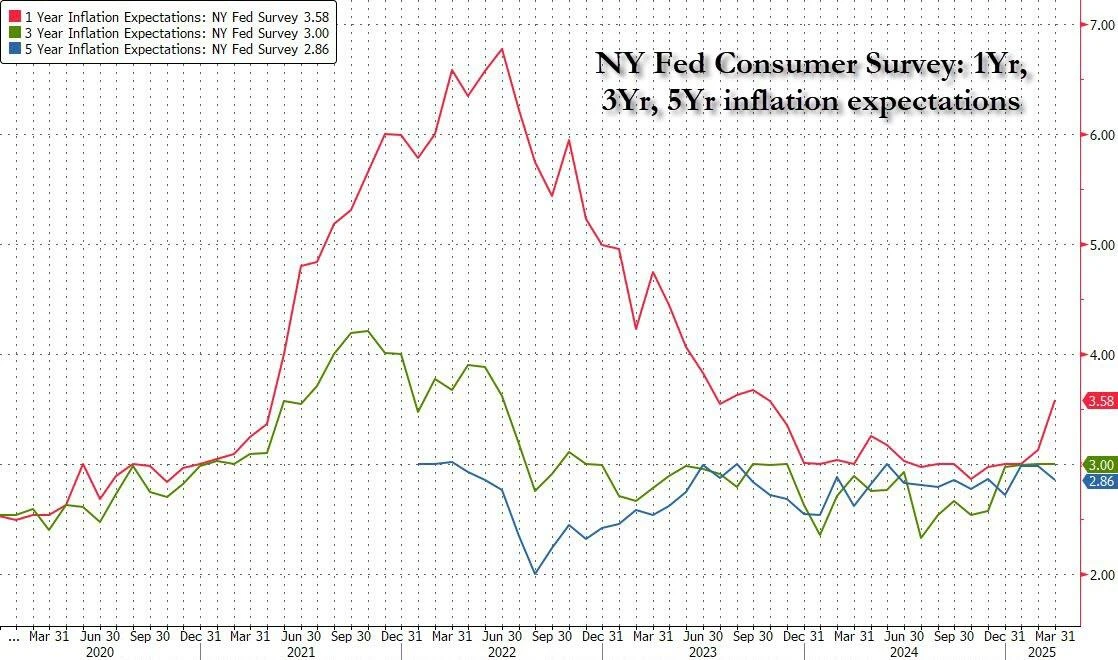

パウエル議長がミシガン大学の消費者調査(党派によって大きく分かれていた)を攻撃した後、ニューヨーク連銀のインフレ期待調査は市場がインフレを注視する上で重要な将来指標となった。ニューヨーク連銀が発表したインフレ期待に関する基本データは以下のとおりです。

1) 5年間のインフレ期待は3.0%から2.9%に低下し、1月以来の最低水準となった。

2) 3年間のインフレ期待はほぼ変わらず

3) 1年間のインフレ期待が急上昇

チャート:ニューヨーク連銀消費者インフレ期待調査

出典:ブルームバーグ

これらの調査データは、スタグフレーションの兆候があるにもかかわらず、現在のリスクへの露出は大きくないが、関税の脅威の下で、消費者は経済減速と完全な不況の脅威に対する価格設定を高めていることを示唆している。具体的には、消費者の失業率や所得増加に対する期待が悪化し、家計所得増加に対する期待も低下しました。今後1年間の財政状況や融資へのアクセスについても各世帯はより悲観的になっており、財政状況が1年前よりも悪化したと答えた世帯の割合が増加した。マクロ経済指標はまだ悪化していないものの、「景気後退期待」が消費者心理や流動性認識に浸透し始めている。さらに重要なのは、こうしたトレンドの変化はトランプ大統領の関税政策と非常に連動しており、短期的な「爆買い」が消費の実際の弱体化を覆い隠してしまう可能性があることだ。

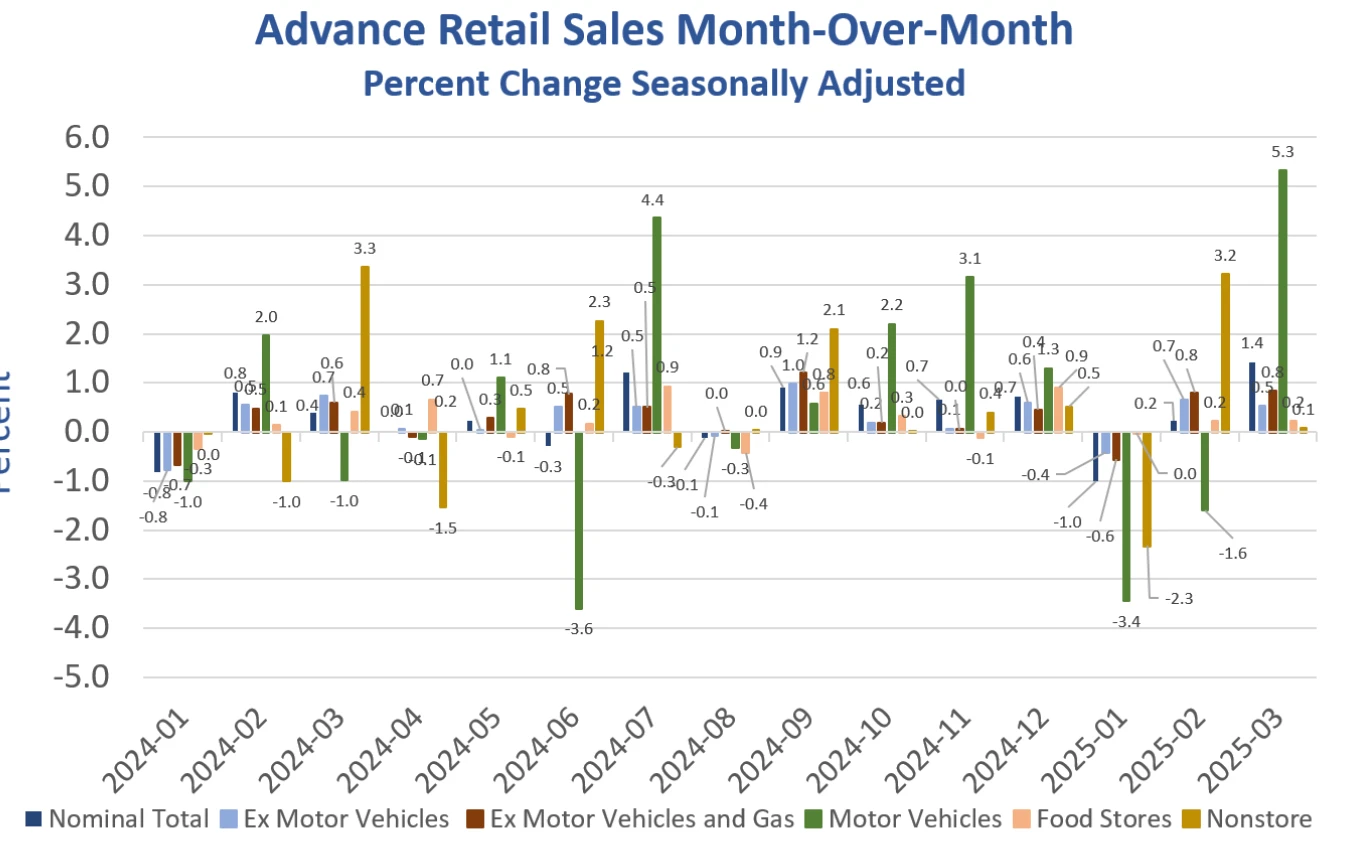

消費者調査のソフトデータに基づくと景気後退リスクは高まり続けているものの、ハード経済データの遅れにより両者の差は拡大している。

今週発表された小売消費データは非常に印象的だった。季節調整済みデータによると、3月の米国の小売・食品サービス売上高は推定7,349億ドルで、前月比1.4%増、2024年3月比4.6%増となった。内訳では、関税駆け込みの影響で、自動車や日用品が前月比で大幅に増加した。

グラフ:3月の米国小売売上高

出典: ミッシュトーク

ソフトな経済データとハードな経済データの構造的な乖離は、通常、政策の駆け引きが激しく、市場の感応度サイクルが高まっている時期に発生します。 3月の小売データは表面的には明るいものの、その背後にある短期的な当座貸越、関税ラッシュの影響、そして消費者信頼感の悪化は、著しい対照をなしている。この「堅固で強いが弱い」経済現象は、スタグフレーション/不況の前の過渡期となる可能性が高い。

今後2カ月間、市場は政策の方向性、インフレの変動、消費の持続可能性という3つの変数に非常に敏感になる段階に入るだろう。本当のリスクは「質の悪いデータ」ではなく「偽りのデータ」にあり、それがファンダメンタルズの下降傾向の本当のペースを隠してしまうのです。

3. 流動性と金利

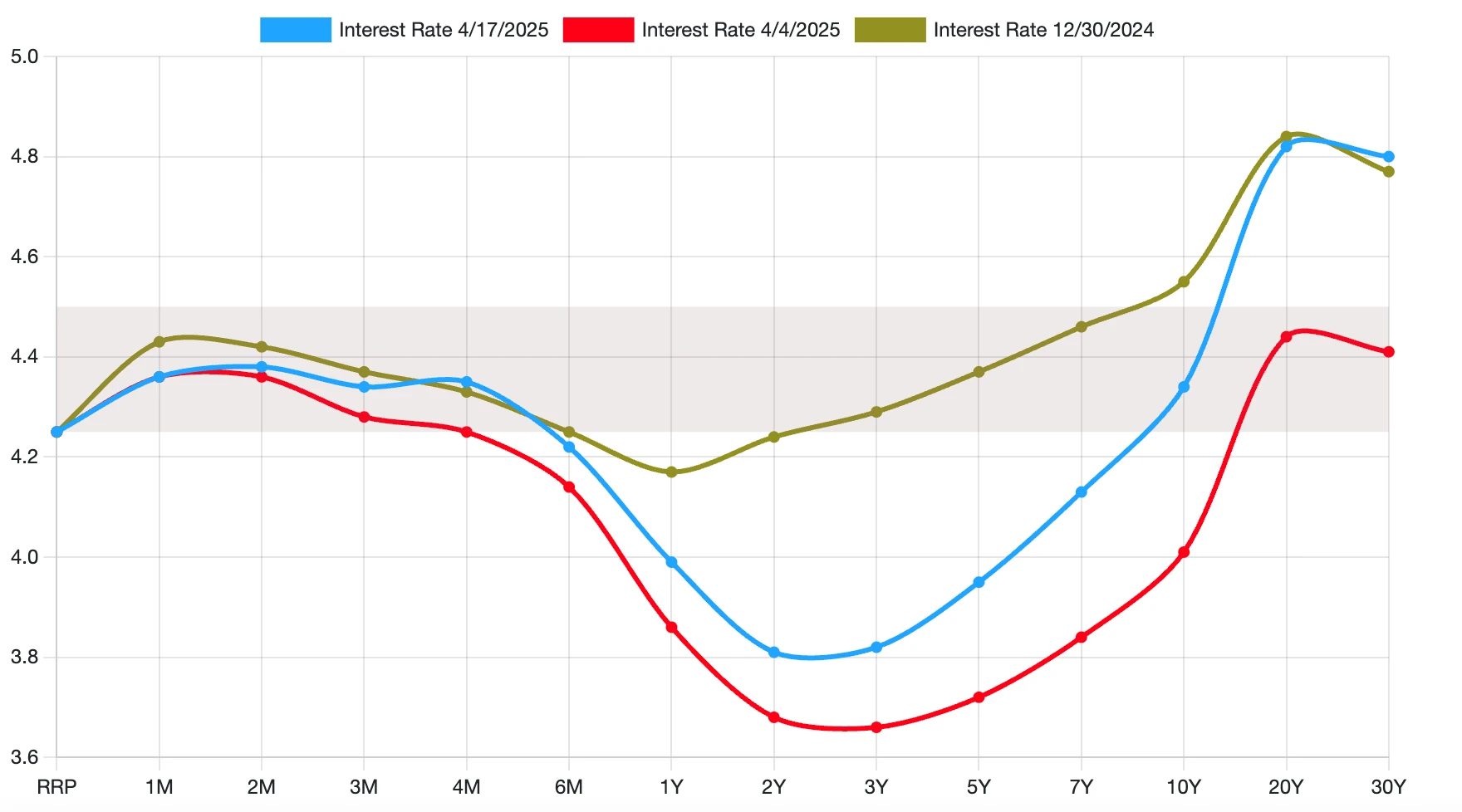

連邦準備制度のバランスシートに関して言えば、連邦準備制度の広義の流動性は、今週も引き続き約6.2兆ドルにとどまりました。米国債利回り曲線から判断すると、債券市場は現在の市場について次のような見方をしている。

チャート:米国債利回り曲線

出典:風

1) 利下げ期待が強まり(中期債利回りがさらに低下)、市場が米国経済の先行きに対してより慎重になっていることを示している。

2) 最近の商品価格の反発、関税の脅威、債務上限交渉に関連したインフレリスクの再評価(長期金利の上昇)。

3) 市場は「年内利下げ+ソフトランディング」から「利下げペース鈍化+長期インフレリスクの反動」という新たな市場評価の道筋に切り替わった。財政ショックと世界的な供給ショックにより長期資金調達コストが上昇する一方で、連邦準備制度理事会は「継続的に金利を引き下げることができない」という現実的な圧力に直面する可能性がある。

もっと簡単に言えば、FRBがインフレを抑制せずに金利を引き下げざるを得なくなるというシナリオを市場は熱く受け止めている。

今週注目すべきもう一つの出来事は、パウエル議長の演説とトランプ大統領によるパウエル議長に対する公の非難だ。市場分析ではパウエル議長の演説はタカ派的だとされているが、実はこれは誤解かもしれない。連邦準備制度理事会の観点から見ると、パウエル議長の演説は基本的に現在の市場状況と一致している。

1) 前の記事で分析したように、今週のデータは米国経済のソフトデータとハードデータの乖離を鮮明に示しました。インフレ率がまだ2%の目標に達していない場合、期待管理は特に重要です。パウエル議長は、インフレの最終段階に確実に到達できるよう期待と安定を維持するために、より慎重な発言をする必要がある。言い換えれば、確かな経済データが実際に弱まるまでは、FRBは市場が金利引き下げを過剰に織り込み、インフレとの戦いを台無しにすることを避けるために、中立的かつタカ派的な姿勢を維持するしかないのだ。

2) パウエル氏は声明の中で「株式市場は救済されないだろう」と述べた。連邦準備制度の観点から言えば、これは基本的に独立性の要件を満たしています。これまでFRBは市場の調整に介入したことはないが、債券流動性危機や金融システム安定性危機など、調整がシステムリスク全体に波及した場合、FRBが必ず介入して支援を行うというわけではない。

3) トランプ氏の観点からすると、パウエル議長に対する金利引き下げが遅すぎるとの繰り返しの批判にも、非常に現実的な考慮が払われている。一方、米国債は今年、最大約7兆ドルの満期返済圧力に直面しており、これは債務上限が解決される前にトランプ大統領が借り換えコストを引き下げなければならないことを意味しており、さもなければ財政赤字がさらに拡大し、財政圧力が高まることになる。一方、企業側も同様の借り換えコストの圧力に直面しています。米国の10年国債利回りがこれ以上低下しなければ、企業の資金調達コストの増加が利益を直接的に侵食し、米国経済全体にさらなる影響を及ぼすことになるだろう。

2. 来週のマクロ経済見通し

トランプ政権内の関税をめぐる意見の対立が公に明らかになった。財務省や商務省は緩和を支持する傾向がある一方、ホワイトハウスのタカ派は依然として強硬姿勢を主張しており、 「目立った強硬姿勢と短期的な緩和」という変動のサイクルが今後も頻繁に繰り返される可能性を示唆している。このような非線形の政策経路は市場の期待を混乱させ続け、特に商品や製造業の輸出チェーン資産に一時的な圧力をかけることになるだろう。

一方、米国債の中期・短期利回りの低下傾向は、利下げ期待を反映しているものの、小売業や生産者物価指数などのハードデータが引き続き堅調であることから、市場が織り込んでいる「年央利下げ」は若干修正されている。来週、大きなデータや政策ショックがなければ、連邦準備制度理事会(FRB)当局者はインフレ期待の安定を維持し、金融環境が急速に緩和するのを防ぐため、「中立からタカ派」の姿勢を維持する可能性が高い。

より深刻な問題は、ソフトデータの劣化とハードデータの遅れとのギャップが拡大している一方で、政策の見通しが政治サイクルと財政的制約によってますます制約されていることである。この文脈では、ボラティリティが最初に反応する資産価格変数になる可能性があります。この考慮に基づいて、次のことをお勧めします。

1)防御構造を維持する:現在の全体的な取引環境は、依然として過度な攻撃には適していません。システムリスクのエクスポージャーも、マクロの転換点のシグナルもありません。中立的かつ防御的なポジションを維持し、高値を追いかけることは避けることをお勧めします。

2) 「期待の混乱」というシグナルの監視に注力:長期利回りが高止まりする一方で短期金利がさらに低下した場合、市場は「金利を引き下げてもインフレを抑制できない」というシナリオを織り込み始めたことを意味する。これにより信用スプレッドの拡大と流動性状況の悪化が起こり、リスク資産に対する警戒を強める必要が出てきます。

3) 最終的な思考 vs. トレンドゲーム:現段階では、不確実性自体が主なリスクです。投資家は、ボトムライン思考の枠組みを確立し、ポジション管理と資金の分散を重視し、方向性のあるヘビーポジションギャンブルに安易に手を出さないことをお勧めします。同時に、「市場期待のミスプライシング」の機会に対処するために、適度な逆ポジションを維持すべきである。

市場は、政策ノイズ、経済シグナルの遅れ、期待安定性の低下が支配的な多変量移行期に突入しました。誇張されたデータ、政策の非線形性、財政圧力の共鳴は、リスク資産がより頻繁に突然の混乱に直面することを意味しています。構造的な不確実性が支配するこの局面では、いかなる積極的な戦略よりも「リスク管理」と「賭けの先送り」がより重要になるかもしれない。

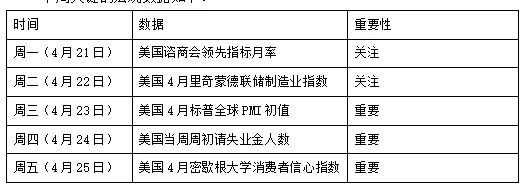

来週の主要なマクロデータは次のとおりです。

免責事項

この文書は 4 Alpha Group 内の内部参照のみを目的としており、4 Alpha Group による入手可能なデータの独自の調査、分析、解釈に基づいています。この文書に含まれる情報は投資アドバイスではなく、香港特別行政区、米国、シンガポール、またはそのようなオファーが禁止されているその他の国や地域の居住者に対する金融商品、証券、または投資商品の購入、売却、または申し込みのオファーまたは招待を構成するものではありません。読者は、当社に連絡する前、または投資に関する決定を行う前に、自らデューデリジェンスを実施し、専門家のアドバイスを求める必要があります。

このコンテンツは著作権で保護されており、4 Alpha Group の事前の書面による同意なしに、いかなる形式または手段によっても複製、配布、または送信することはできません。当社は提供される情報の正確性と信頼性を確保するよう努めますが、その完全性や最新性を保証するものではなく、この文書に依存したことで生じるいかなる損失や損害についても責任を負いません。

この文書にアクセスすることにより、この免責事項の条件を承認し、同意するものとします。