原作者:Daii(X: @yzdxs8 )

今日、ビットコインの価格は再び9万ドルの水準を突破し、市場のセンチメントは高まり、ソーシャルメディアは「強気相場が戻ってきた」という歓声で溢れた。しかし、まだ躊躇していて 8 万ドルで参加する機会を逃した投資家にとって、この瞬間はむしろ内なる拷問のようだ。「また遅すぎるのだろうか?」値下がり時に思い切って買うべきでしょうか?今後もまたチャンスはあるでしょうか?

これがまさに私たちが話したい重要なポイントです。ビットコインのように変動が激しいことで知られる資産に、本当に「バリュー投資」の観点があるのでしょうか。 「高リスク、高ボラティリティ」の特性に反しているように見える戦略が、この不安定なゲームで「非対称」な機会を捉えることができるでしょうか?

投資の世界におけるいわゆる非対称性とは、潜在的な利益が潜在的な損失よりもはるかに大きいこと、またはその逆を意味します。これはビットコインが持つ特性のようには思えません。結局のところ、ビットコインに対するほとんどの人の印象は、一夜にして金持ちになるか、すべてを失うかのどちらかだということです。

しかし、この二極化した認識の背後には、見落とされてきた可能性が隠れている。ビットコインの周期的な大幅な下落期に、バリュー投資手法によって極めて魅力的なリスク・リターン構造を作り出すことができる可能性があるのだ。

ビットコインの歴史を振り返ると、ピーク時から80%以上、あるいは90%以上も暴落したことが何度かあります。このように市場がパニックと絶望に陥っているときには、投げ売りのような売りによって価格が元の水準に戻ったかのように見せかける。しかし、ビットコインの長期的な論理を深く理解している投資家にとって、それは典型的な「非対称性」、つまり限られたリスクと引き換えに莫大な潜在的利益を得るというものです。

このような機会は簡単に得られるものではありません。それは投資家の認知レベル、感情のコントロール、そして長期保有に対する意志力を試すものとなる。これはまた、別のより根本的な疑問につながります。ビットコインには本当に「本質的価値」があると信じる理由はあるのでしょうか?そして、もしそれが存在するなら、それをどのように定量化し、理解し、それに応じて投資戦略を策定すればよいのでしょうか?

次のコンテンツでは、ビットコインの価格変動の背後にある深いロジックを明らかにし、「血が川のように流れる」ときに非対称性がどのように輝くかを明らかにし、この分散化時代に価値投資の原則がどのように生まれ変わることができるかを考えながら、この探求の旅に正式に乗り出します。

しかし、まず理解しておくべきことが1つあります。ビットコイン投資では、非対称の機会が不足することはなく、むしろたくさんあるということです。

1. ビットコインにはなぜこれほど多くの非対称の機会があるのでしょうか?

今日Twitterをチェックすると、ビットコインの強気相場カーニバルが圧倒的に盛り上がっているのがわかるでしょう。価格は再び9万ドルの水準に達し、まるで市場は常に予言者と幸運な人だけのものであるかのように、多くの人々がソーシャルメディアで叫びました。

しかし、振り返ってみると、この宴会への招待状は実際には市場が最も切迫した瞬間に送られたものの、多くの人々がそれをクリックする勇気がなかったことに気付くでしょう。

1.1 歴史的非対称機会

ビットコインはこれまで一直線に上昇傾向にあったことはありません。その成長の歴史は、極度のパニックと非合理的な繁栄の連続である。そして、どんなに深刻な下落の裏にも、非常に魅力的な「非対称の機会」が潜んでいます。つまり、耐えられる最大損失は限られているものの、得られる利益は飛躍的に大きくなる可能性があるのです。

時間を旅してデータで語りましょう。

2011年: -94%、33ドルから2ドルへ

ビットコインが「広く見られる」ようになったのはこれが初めてであり、半年で価格が数ドルから33ドルに急騰した。しかし、すぐに事故が起こりました。ビットコインの価格は2ドルまで急落し、94%下落した。

その絶望感は想像に難くない。主要なオタクフォーラムは閉鎖され、開発者たちは次々と逃げ出し、Bitcoin Core の貢献者さえもプロジェクトの見通しを疑うメッセージを投稿した。

しかし、もしその時「一度だけギャンブル」して 1,000 ドルで購入していたとしたら、数年後に BTC の価格が 10,000 ドルを超えたときに、500 万ドルのチップを保有していたことになります。

2013-2015年: -86%、マウントゴックスの暴落

2013年末にはビットコインの価格が初めて1,000ドルを超え、世界的な注目を集めました。しかし、良い時代は長くは続かなかった。 2014年初頭、世界最大のビットコイン取引所Mt.Goxが破産を発表し、85万ビットコインがチェーンから消えた。

一夜にして、メディアは一斉にこう語った。「ビットコインは終わった。」 CNBC、BBC、ニューヨーク・タイムズはいずれもマウントゴックスのスキャンダルを第一面で報じ、BTCの価格は1,160ドルから150ドルまで下落し、86%以上下落した。

しかしその後何が起こったのでしょうか? 2017年末までに、同じビットコインの価格は2万ドルになりました。

2017-2018年: -83%、ICOバブル崩壊

上の写真は、この墜落事故に関するニューヨークタイムズの報道です。赤いボックス内のテキストには、投資家がポジションの価値の 70% を失ったと書かれています。

2017年はビットコインが世間の注目を集め、「国家的な投機の対象」となった最初の年でした。大量のICOプロジェクトが登場し、ホワイトペーパーには「破壊」「再編」「分散型の未来」といった言葉が溢れ、市場全体が熱狂に包まれた。

しかし潮が引いて、ビットコインは史上最高値の約2万ドルから3,200ドルまで下落し、83%以上下落した。その年、ウォール街のアナリストたちは「ブロックチェーンは冗談だ」と冷笑した。 SECは多数の訴訟を起こした。個人投資家は清算されて市場から退出し、フォーラムは沈黙した。

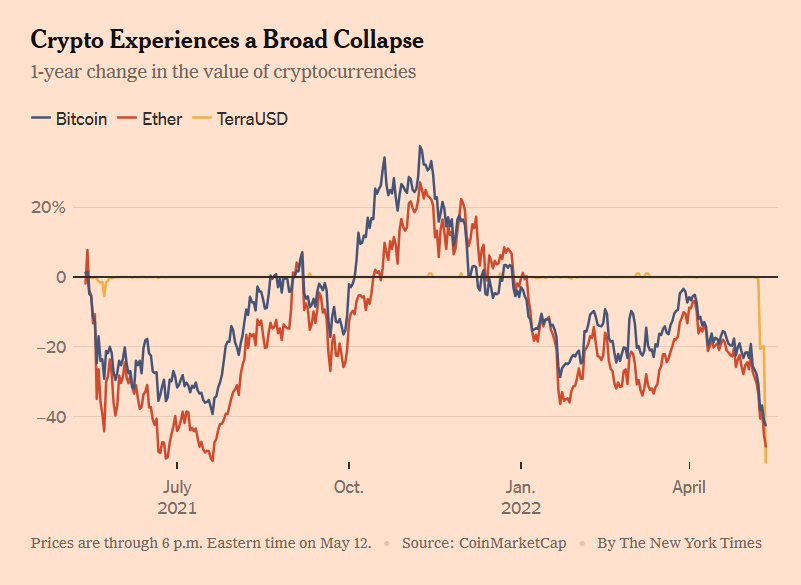

2021-2022年:-77%、業界の「ブラックスワン」爆発の連続

2021年、ビットコインは新たな神話を生み出しました。1コインの価格が69,000米ドルを超え、機関投資家、ファンド、国、個人投資家が殺到したのです。

しかし、わずか1年後、BTCは15,500ドルまで下落しました。 Lunaの崩壊、Three Arrows Capitalの清算、FTXの爆発...ドミノ倒しのように続いた「ブラックスワン」は、暗号通貨市場全体の信頼を破壊しました。恐怖と貪欲指数は一時6(極度の恐怖範囲)まで低下し、オンチェーン活動はほぼ凍結状態になりました。

上記の画像は、2022年5月12日のニューヨークタイムズの記事からの引用です。ビットコインとイーサリアムの価格がUSTとともに急落したことがわかります。今では、UST の急落の理由は、実際には Galaxy Digital が Luna の出荷数増加に「貢献」したためであることがわかっています。

しかし再び、2023年末にビットコインは静かに4万ドルまで上昇しました。 2024年にETFが承認された後、価格は現在の9万ドルまで急騰しました。

1.2 ビットコインの非対称な機会はどこから来るのでしょうか?

歴史上、ビットコインは破滅が絶望視されたとき、何度も驚異的な回復を遂げてきました。それで疑問なのは、なぜこのようなことが起きているのかということです。数え切れないほどの人から「おまけ」と揶揄されてきたこの高リスク資産が、なぜ暴落後も何度も上昇し続けることができたのか?さらに重要なのは、忍耐強く知識のある投資家にとって、なぜこれほど非対称性の高い投資機会を提供できるのかということです。

その答えは、次の 3 つのコアメカニズムにあります。

メカニズム1:ディープサイクル+極端な感情が価格変動を生み出す

ビットコインは、24時間365日オープンしている世界で唯一の自由市場です。サーキットブレーカー機構も、マーケットメーカー保護も、連邦準備制度のバックストップもありません。つまり、他のどの資産よりも人間の感情の変動を増幅させやすいということです。

強気相場では、FOMO(取り残されることへの恐怖)が市場を支配し、個人投資家は必死に値上がりを追いかけ、噂が急騰し、評価額は大幅に過大評価されます。

弱気相場では、FUD(恐怖、不確実性、疑念)がインターネット全体に広がり、損切り売りの声が次々と聞こえ、株価は踏みにじられます。

この感情増幅のサイクルにより、ビットコインは「価格が真の価値から大きく逸脱する」状態に頻繁に陥ります。まさにこれが、バリュー投資家が非対称的な機会を探しているところです。

一言でまとめると、市場は短期的には投票機であり、長期的には計量機であるということです。ビットコインの非対称の機会は、まさに計量機がまだ作動していない瞬間に発生します。

メカニズム2:価格変動は大きいが、死亡確率は極めて低い

もし、メディアが伝えているようにビットコインが本当に「いつでもゼロに戻る可能性がある」のであれば、もちろんそこに投資する意味はありません。しかし現実には、あらゆる危機を「乗り越えて」、前回よりも強くなるのです。

2011年に価格が2ドルまで暴落した後も、ビットコインネットワークは正常に動作し続け、取引は通常通り継続されました。

2014年にマウントゴックスが崩壊した後、新しい取引所がすぐにその空白を埋め、ユーザー数は増加し続けました。

2022年のFTX爆発後、ビットコインブロックチェーンは10分ごとに着実にブロックを生成し続けました。

ビットコインの基盤となるネットワークにはダウンタイムの履歴がほとんどなく、システムはほとんどの人が認識しているよりもはるかに堅牢です。

つまり、たとえ価格が何度も半減したとしても、ビットコインの技術的基盤とネットワーク効果が維持される限り、「ゼロに戻る」という現実的なリスクはないということです。したがって、非常に魅力的な構造が生まれます。短期的な下落は限定的ですが、長期的な上昇の余地はあります。

これは非対称です。

メカニズム3:価値アンカーは存在するが無視され、「過剰売り」につながる

多くの人は、ビットコインには本質的な価値がなく、したがって下落することはないと考えています。この見解はいくつかの重要な事実を無視しています。

ビットコインにはプログラム的な希少性(2100万コイン、半減メカニズム)があります。

世界で最も強力な POW ネットワークを有しており、コストは計算可能です。

ネットワーク効果は強く、ユーザー数は5000万人を超え、取引量とハッシュレートは過去最高を記録しました。

主流の機関や国は、その「準備資産」属性(ETF、国の法定通貨、企業のバランスシート)を認識しています。

これはまた、最も議論を呼んでいる問題であり、ビットコインに本質的な価値があるかどうかという問題です。これについては後ほど詳しく説明します。

1.3 ビットコインはゼロに戻りますか?

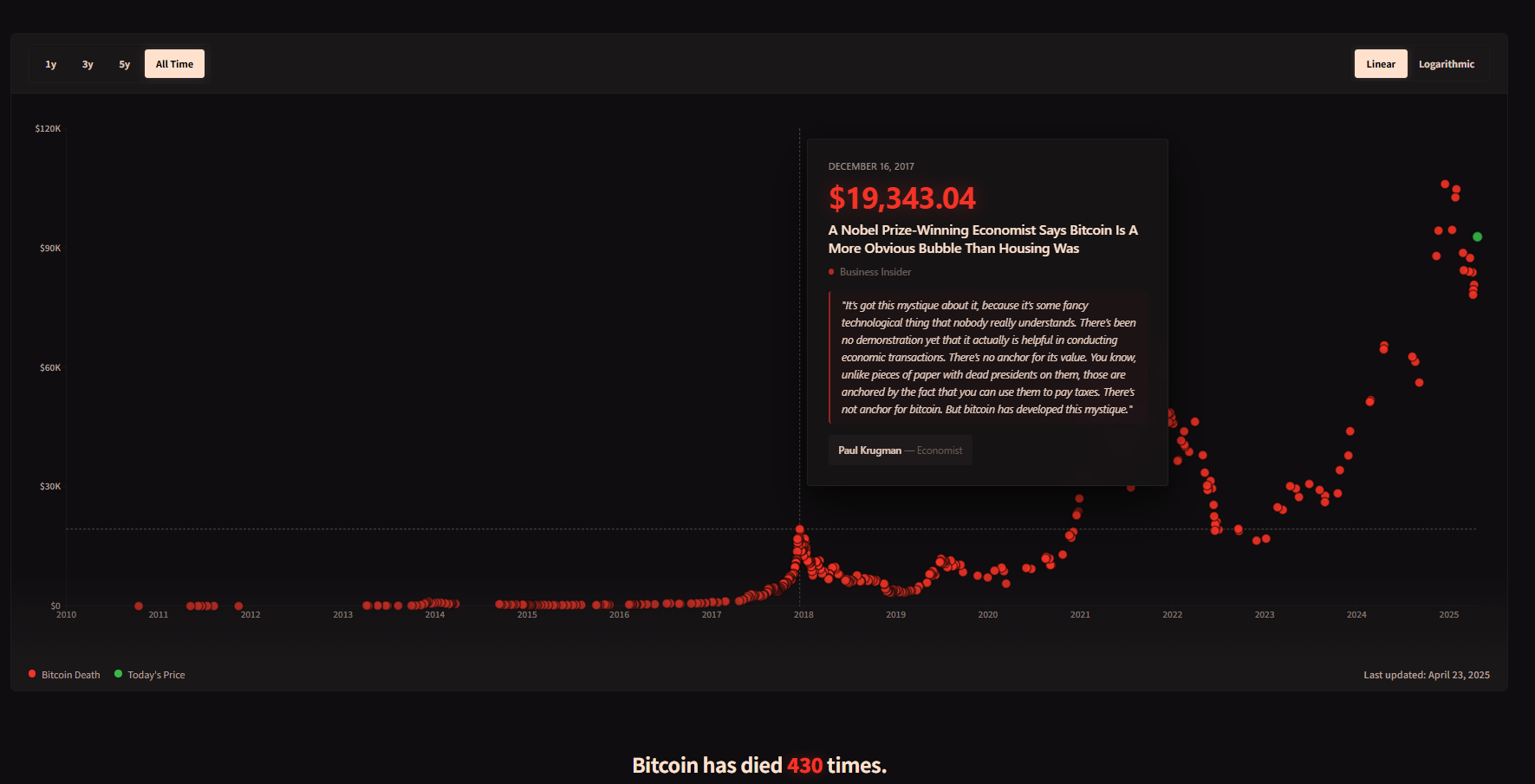

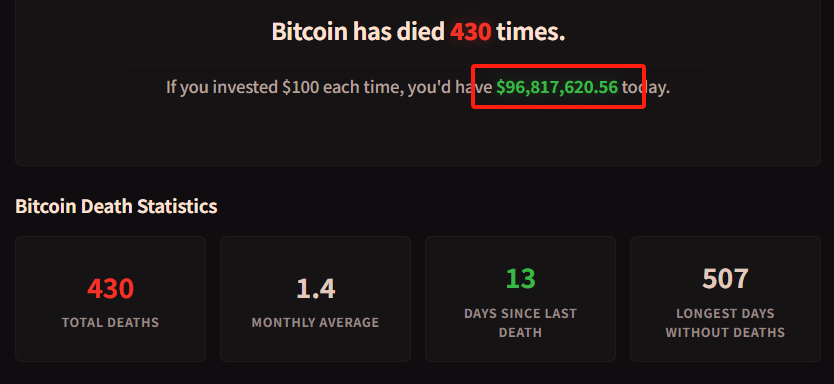

可能性はありますが、その確率は極めて低いです。このサイトには、ビットコインが死んだと宣言された事例が 430 件記録されています。

しかし、発表された死亡者数の下には、誰もが知る小さな文字で書かれた行があります。誰かがビットコインの死を宣言するたびに100ドルずつ購入していたら、現在9,680万ドル以上を保有していることになります。下のグラフをご覧ください。

ビットコインの基盤となるシステムは 10 年以上にわたって安定して稼働しており、中断されることはほとんどないことを知っておく必要があります。 Mt.Gox の閉鎖、Luna の崩壊、FTX の爆発などにも関わらず、そのブロックチェーンは常に 10 分ごとに 1 ブロックの土地を生成し続けています。こうした技術的な回復力により、同社は強力な存続基盤を確立しています。

これで、ビットコインが「非論理的な投機」ではないことがおわかりになるはずです。それどころか、その非対称性が非常に顕著な理由は、その長期的な価値論理は真実であるにもかかわらず、市場感情によって著しく過小評価されることが多いためです。

すると、次に検討しなければならない疑問が浮かび上がります。キャッシュフローも取締役会も工場もないビットコインは、本当に「価値ある投資」と言えるのでしょうか?

2. ビットコインはバリュー投資にも使えますか?

ビットコインは常に上がったり下がったりしており、人々は極度の貪欲と極度の恐怖の間で揺れ動いています。このような資産は本当に「バリュー投資」に適しているのでしょうか?

一方には、グレアムとバフェット風の「安全余裕度」と「割引キャッシュフロー」があり、他方には、取締役会も配当も利益もなく、企業体さえも存在しない「デジタル商品」がある。伝統的なバリュー投資の枠組みでは、ビットコインはどこにも当てはまらないようです。

しかし、重要な質問は、「価値」をどのように定義するかということです。

従来の財務報告や配当から視野を広げ、バリュー投資の本質に立ち返れば——

本質的価値より低い価格で購入し、価値が戻るまで保有します。

そうすると、ビットコインはバリュー投資に適しているだけでなく、多くの株式よりも純粋に「バリュー」という言葉の本来の意味を体現している可能性もあるかもしれない。

バリュー投資の創始者ベンジャミン・グレアムはかつてこう言いました。「投資の本質は、何を買うかではなく、買う価格がその価値よりも低いかどうかにある。」上の写真はAIが作成した想像上の画像で、グラハム氏が困惑した表情でビットコインを見つめている様子が写っている。

言い換えれば、バリュー投資は株式、企業、または伝統的な資産に限定されません。何かが本質的な価値を持ち、その市場価格が定期的にその価値よりも低い限り、それはバリュー投資の対象となる可能性があります。

しかし、これはまた、より重大な疑問を提起します。従来の株価収益率や株価純資産倍率を使用してビットコインの価値を推定できない場合、その「本質的価値」はどこから来るのでしょうか。

ビットコインには企業のような財務諸表はありませんが、決して無価値というわけではありません。分析可能、モデル化可能、定量化可能な価値システムの完全なセットを備えています。これらの「価値シグナル」は株式のように四半期レポートに集中しているわけではありませんが、同様に現実的であり、さらに安定しています。

以下では、ビットコインの「本質的価値」の源泉を、主に需要と供給という二つの側面から分析します。

2.1 供給側:希少性、ハードコードされたデフレモデル(ストック・トゥ・フロー)

ビットコインの最も基本的な価値の柱は、検証可能な希少性です。

総発行枚数:2,100万枚、追加発行なし。

4年ごとの半減:半減するごとに年間供給量が50%減少し、2140年にすべての発行が完了すると予想されています。

2024年の半減期後、ビットコインの年間新規供給量はインフレ率1%未満に減少し、金よりも希少となる。

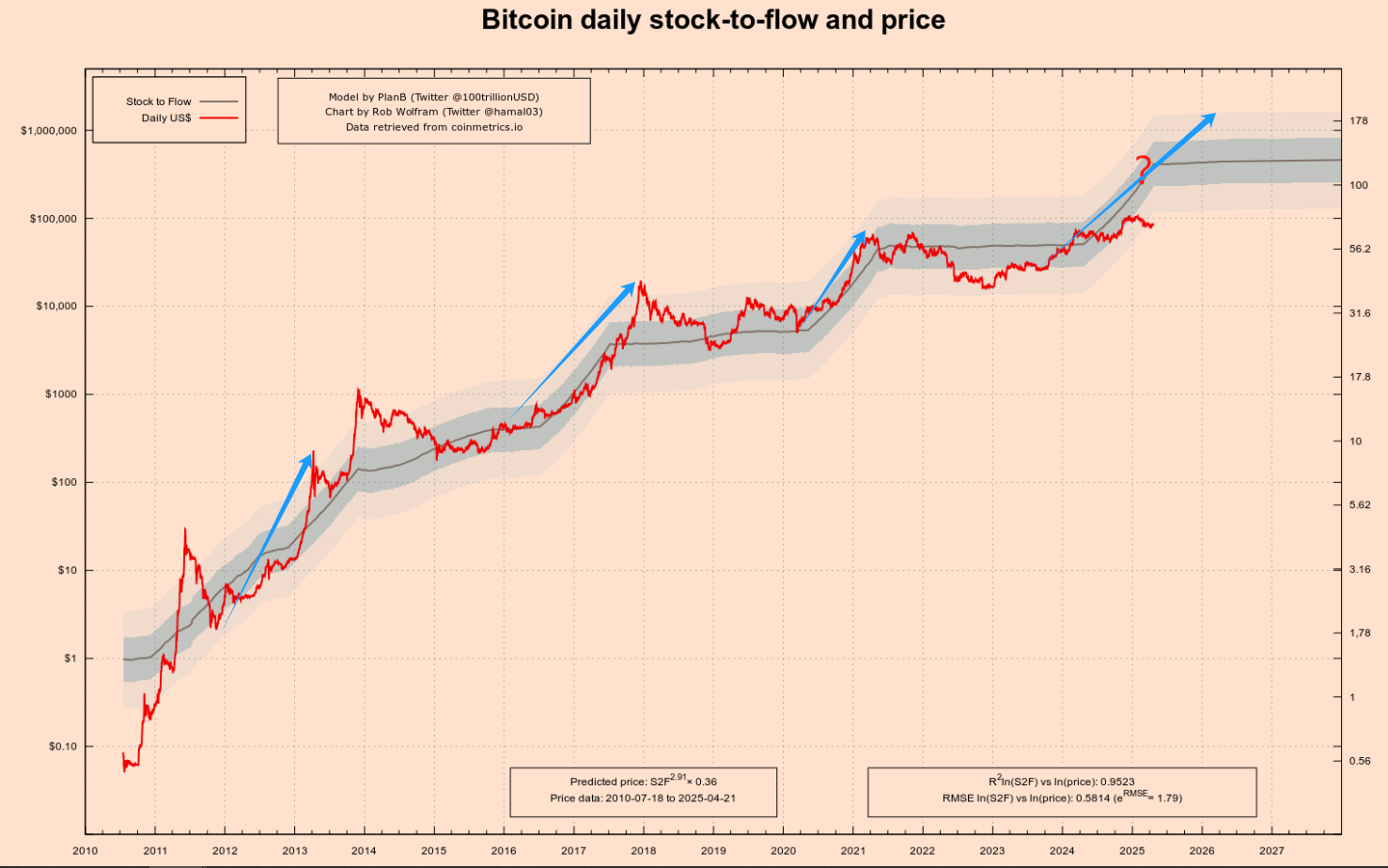

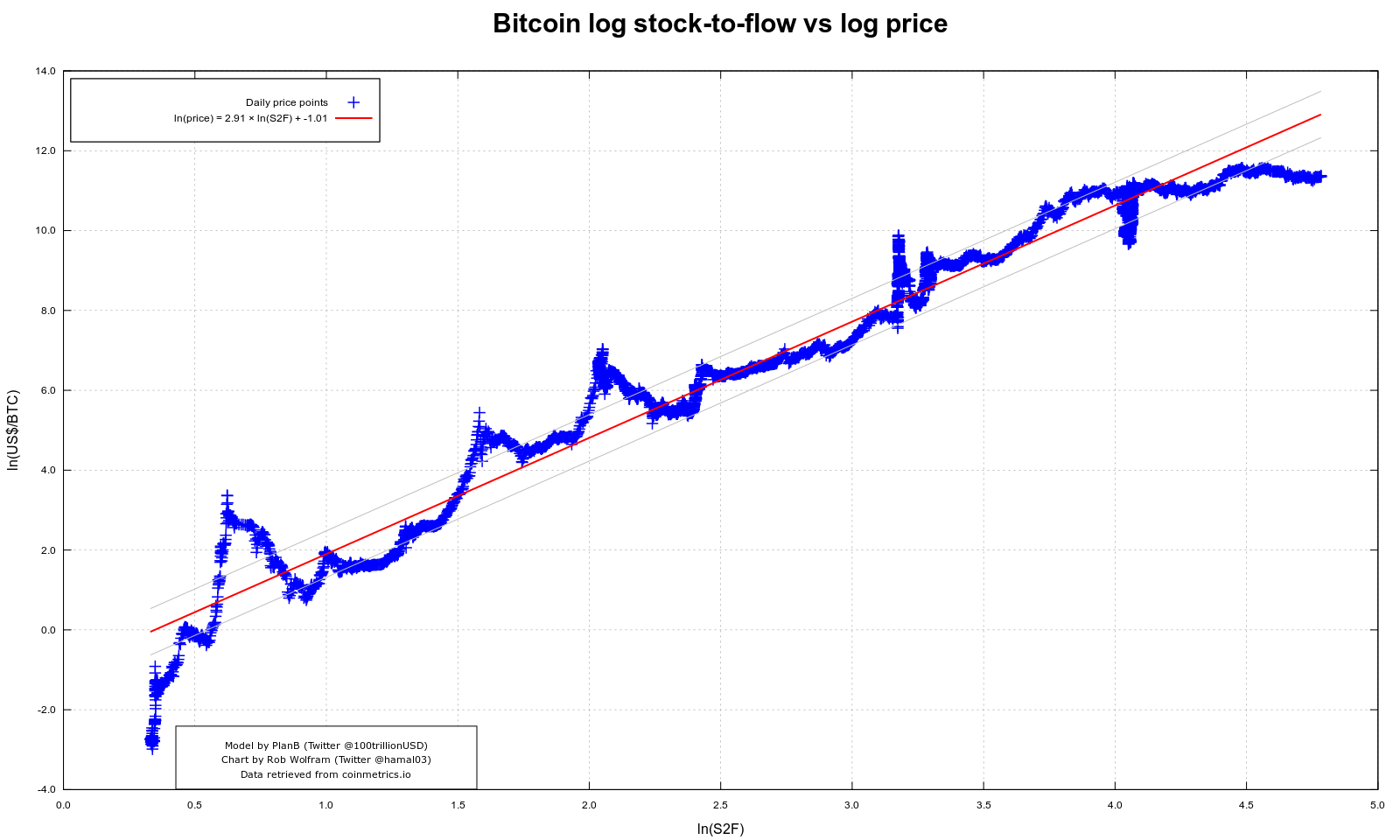

アナリストのPlanBが提唱するS2Fモデル(在庫/年間供給量)は、ビットコインが何度も半減した後の中長期的な上昇傾向を正確に捉えています。 2012年、2016年、2020年の3回の半減期の後、下の図の最初の3つの青い矢印に示すように、価格は12〜18か月以内に数回上昇しました。

2012年の最初の半減期後、ビットコインの価格は1年で約12ドルから1,000ドル以上に上昇しました。

2016年の2度目の半減期後、価格は約18カ月で約600ドルから2万ドル近くまで急騰した。

2020年の3回目の半減期後、価格も約18カ月で約8,000ドルから69,000ドルに上昇した。

4 番目の青い矢印に大きな疑問符を追加したことにも気づいたでしょう。これは4回目の半減期です。これまでの上昇傾向は続くのでしょうか?私の答えは「はい」ですが、その規模はさらに縮小される可能性があります。

上の図でビットコインの価格を示す左の縦軸は対数目盛りになっており、1から10までの高さが10から100までの高さと同じであることに注意する必要があります。これにより、ビットコインの初期の傾向を把握するのに役立ちます。

以下ではこのモデルに焦点を当てたいと思います。このモデルは、金や銀などの貴金属の評価方法を参考にしています。その中心となるロジックは次のとおりです。

在庫: 現在存在する資産の合計額を指します。

フロー: 毎年の新規供給量を指します。

S 2 F比率 = ストック / フロー

資産の S2F 比率が高いほど、既存の在庫に対する年間新規供給量が少なくなり、資産の希少性が高くなり、理論的にはその価値が高くなります。

金の S 2 F 比率は非常に高く(約 60)、これが価値の保存手段として使用される重要な基礎の 1 つです。ビットコインのS2F比率は半減期ごとに改善し続けています。たとえば、2020 年 5 月の 3 回目の半減期後、ビットコインの S2F 比率は約 56 に増加し、これは金の水準に非常に近くなりました。 2024年4月の4回目の半減期後、S2F比率は2倍の100を超え、希少性の点で金を上回るようになりました。上の写真の疑問符の右側にある座標を参照してください。

暗号通貨の世界で最も人気のグラフの 1 つは、以下に示すように、Bitcoin S2F モデル フィッティング グラフと呼ばれます。これは、視覚的なシンプルさと直感性で知られているだけでなく、その背後にあるロジックがかつて「ビットコインの長期的な価格上昇」の最も強力な証拠の 1 つになったことでも知られています。

上図では、横軸はS 2 Fの自然対数、縦軸はビットコイン価格の自然対数です。この両対数空間では、ビットコインの歴史におけるすべての半減期サイクルを横切るほぼ直線の赤い回帰線が見られ、驚くべき適合を示しています。

このチャートは、ビットコインが新たな半減サイクルに入るたびに、流通する新規出力が「半分に削減」され、それに応じて S2F 比率が上昇し、モデルによって予測される長期価格も同時に上昇することをすべての人に伝えようとしています。このモデルは最初の 3 回は正確に予測しましたが、4 回目も正確かどうかはまだ不明です。

ただし、どのモデルにも限界があり、S 2 F も例外ではありません。半減期、総量上限、採掘速度といった供給側に完全に焦点を当てていますが、需要の変化は完全に無視されています。これは、ビットコインのユーザーが少なく、需要がまだ「形」になっていなかった初期の頃にも当てはまりました。しかし、2020年に入ってからは、市場構造、資本量、機関投資家の参加が急速に拡大し、価格決定権はますます需要側、つまり採用、市場の期待、マクロ流動性、規制政策、さらにはソーシャルメディアの感情へと移行しました。

明らかに、単一の S2F モデルでは、あなたや私を納得させることはできません。需要側モデルも必要です。

2.2 需要側:ネットワーク効果、メトカーフの法則

S2F モデルがビットコインの「供給ゲート」をロックすると、ネットワーク効果は水位がどれだけ上昇できるかを決定する「需要ポンプ」になります。最も直感的な測定は、オンチェーンアクティビティとコイン保有ユーザーの拡大率です。2024年末時点で、非ゼロ残高アドレスの数は5,000万を超え、今年2月には、1日あたりのアクティブアドレスの数が約91万に戻り、約3か月ぶりに過去最高を記録しました。

メトカーフの法則を使って大まかに計算すると、ネットワーク価値 ≈ k × N² となり、アクティブユーザー数が 2 倍になると、理論上のネットワーク価値は元の値の 4 倍に拡大します。これが、過去 10 年間にわたってビットコインの価格が「段階的に」上昇し続けてきた根本的な原動力です。上の写真もAIが合成した架空の写真です。メトカーフ氏はビットコインを喜んで見ています。

需要側の3つの主要指標

アクティブ アドレス: 短期間で実際の使用人気度を測定します。

非ゼロ残高アドレス: 長期的な浸透指標。過去 7 年間の複合成長率は年間約 12% で、価格が半分になったとしてもコイン保有者の数は依然として増加しています。

価値担持層: Lightning Network のチャネル容量とオフチェーン決済の件数は新たな高値を達成し続けており、「既存通貨保有 → 実際の支払い」という閉ループを実現しています。

この「N² ドライブ + ネットワークの粘着性」需要モデルには 2 つの意味があります。

正のサイクル: ユーザーの増加 → 取引の深化 → エコシステムの充実 → 価値の向上。これは、ETF、国境を越えた決済、新興市場での支払いによって利用者が増加するたびに、価格が非線形に上昇する理由を説明しています。

負のサイクルリスク: 世界的な規制圧力、技術的代替(CBDC、レイヤー2決済方法など)、またはマクロ流動性の枯渇がある場合、活動と新規ユーザーが同時に減少し、評価額とN²が共に縮小する可能性があります。これは、S2Fでは捉えられない「需要ギャップ」シナリオです。

したがって、供給側の S2F と需要側のネットワーク効果を結び付けることでのみ、より完全な評価フレームワークを形成できます。S2F が長期的な希少性を示し、アクティブなアドレスとゼロ以外の残高が依然として上昇傾向を維持する場合、需要と供給のミスマッチによって非対称性が増幅されます。逆に、活動が減少し続けると、希少性は変わらなくても、価格と価値の同時低下を引き起こす可能性があります。

言い換えれば、希少性によりビットコインの価値が下がることはなく、ネットワーク効果により価値が上がるのです。

特に注目すべきは、ビットコインがかつては「オタクのおもちゃ」や「バブルの典型」とみなされていたことだ。しかし今日、その価値観は静かに変化した。

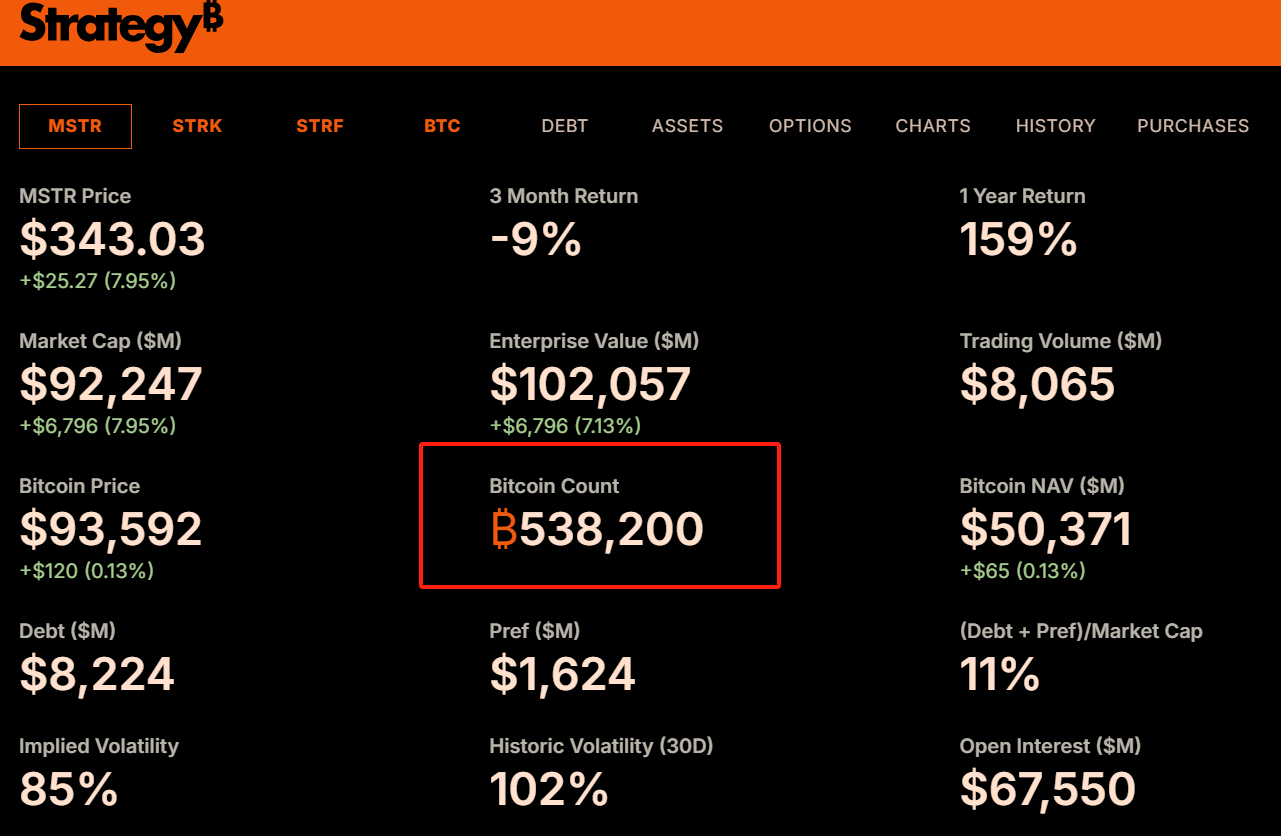

マイクロストラテジーは2020年以降、ビットコインを会社のバランスシートに含めており、現在上記のように538,000ビットコインを保有している。戦略の転換については、「ビットコイン配当」の記事で詳しく紹介しています。

その後、ブラックロックやフィデリティなどの世界トップクラスの資産運用機関もビットコインスポットETFを立ち上げ、数十億ドルの追加資金を調達した。モルガン・スタンレーとゴールドマン・サックスは富裕層顧客向けにBTC投資サービスを提供し始めており、エルサルバドルなどの国でもBTCが法定通貨として登録されている。こうした変化は資本レベルでの受け入れであるだけでなく、「正当性」と「制度的コンセンサス」の承認でもある。

2.3 まとめ

ビットコインの評価の世界では、需要と供給は決して独立した変数ではなく、むしろ非対称の機会を構成する「二重らせん」です。

一方、S2F モデルはプログラムされたデフレから始まり、希少性が長期的な価格に及ぼす影響を数式を使用して説明します。

一方、ネットワーク効果はオンチェーンデータとユーザーの増加に基づいており、「デジタルネットワーク」としてのビットコインの実際の需要基盤を示しています。

このような構造では、価格と価値の不一致がますます明らかになります。これはまさにバリュー投資家が期待している瞬間です。感情が低く、価格が包括的な評価モデルが示すよりも低い場合、非対称の機会の窓が静かに開きます。これは、私たちが本当に議論する必要がある疑問も提起します。バリュー投資の本質は、感情によって過小評価され、時間によって修正される非対称の機会を探すことなのでしょうか?

3. バリュー投資の本質は非対称性を見つけることですか?

バリュー投資の核心は、単に「安いものを買う」ということではなく、価格と価値の不一致の中で、リスクが限定され、大きな潜在的リターンが得られる非対称構造を探すという、より根本的な論理的根拠に基づいています。

これがバリュー投資とトレンド投資、モメンタム取引、テクニカルゲームの間の本質的な違いです。

トレンド投資は市場の慣性に依存し、投機的な取引は短期的な変動に賭けますが、バリュー投資は、市場感情が合理的な判断から大きく逸脱したときに資産の長期的な価値を冷静に評価し、価格がその価値よりも大幅に低いときに断固として購入し、市場が合理性に戻るのを待ちます。このアプローチが機能する理由は、その背後に自然に非対称な構造があるためです。つまり、耐える最悪の結果は制御可能な損失ですが、得られる最良の結果は期待をはるかに超えるものになることが多いのです。

バリュー投資のロジックを詳しく検証すると、それは特定の運用手法ではなく、確率とアンバランスに基づいた構造的な思考であることがわかります。

投資家が「安全余裕度」を分析する理由は、最悪のシナリオにおける下落の可能性を評価するためです。

「本質的価値」を研究する理由は、目標価格が戻る可能性と余地を明らかにするためです。

「辛抱強く待つ」必要がある理由は、非対称構造から得られるリターンが実現するまでに時間がかかることが多いからです。

これらはすべて、完璧な予測能力を追求することではなく、一連の不確実性の中で「賭けの構造」を構築することです。つまり、正しい判断を下した場合の利益は、間違った判断を下した場合の損失よりもはるかに大きいのです。これが非対称投資の本質です。

多くの人はバリュー投資を保守的、ゆっくり、そしてボラティリティが低いと誤解していますが、実際は正反対です。真の価値投資は「低リターン、低リスク」を意味するのではなく、非常に非対称なリターン空間と引き換えに制御可能なリスクを利用することを意味します。アマゾンに早期に投資した株主であろうと、弱気相場中にビットコインをひそかに購入した長期投資家であろうと、彼らがやっていることは本質的には同じだ。ほとんどの人が資産の将来を過小評価し、感情や政策、誤解などにより価格が極端な範囲に押し上げられたとき、彼らはひそかに準備を進めているのだ。

この観点から見ると:

バリュー投資は、昔ながらの「安く買って配当金を待つ」という戦略ではなく、非対称の収益構造を真に追求するすべての投資家の共通言語です。

認知能力だけでなく、感情のコントロール、リスク認識、時間に対する信念も重視します。他の人より賢くなる必要はありません。他の人が狂っているときに冷静さを保ち、他の人が逃げているときに大胆に賭けることだけが求められます。

したがって、バリュー投資と非対称性の間の深い関係を理解することは、ビットコインが従来の資産とは異なる形式であるにもかかわらず、真剣なバリュー投資手法に取り入れられる理由を理解するのにも役立ちます。その不安定さは敵ではなく、贈り物です。そのパニックはリスクではなく、価格設定の誤りである。その非対称性は、この時代における稀有な資産再評価の機会です。そして、真のバリュー投資家は次のそのような機会を待ちながら、深く静かな水域で静かに動き出している。

4. 非対称性を利用してビットコインに投資するにはどうすればいいですか?

ビットコインの本質的価値の源泉を理解し、市場の変動によって価格が価値よりも低くなる機会が生まれる可能性があることを認識した後、次の疑問は、一般投資家として、ビットコインでバリュー投資を実践するにはどうすればよいかということです。

ここで強調する必要があるのは、バリュー投資は「底値釣り」、つまり最低価格で購入しようとすることではなく、それは非常に困難、あるいは不可能な作業であるということです。バリュー投資の核心は、価格が明らかに過小評価されていると判断される「バリューゾーン」に入ったときに、規律正しくまとめて購入を開始し、辛抱強く持ち続け、価値が戻って成長するのを待つことです。

ビットコインのような変動の激しい資産の場合、シンプルで実用的なバリュー投資戦略をいくつか紹介します。

4.1 ドルコスト平均法(DCA)

これは最も基本的な戦略であり、ほとんどの人にとって最も効果的な戦略です。 DCA とは、その時点の価格の高低に関係なく、一定の間隔 (毎週、毎月など) でビットコインを購入するために一定額の資金を投資することを指します。

利点:

コストを分散する: 価格が高いときは少量を購入し、価格が低いときは大量に購入します。長期的には、継続的な上昇期間中の平均保有コストは市場平均価格よりも低くなります。

感情を克服する: DCA は、短期的な市場変動による高値で買い、安値で売る衝動を避けるのに役立つ、規律ある投資アプローチです。主観的な判断やタイミングを気にせず、計画に従うだけでいいのです。

シンプルで簡単: 複雑な分析や頻繁な操作を必要とせず、市場を研究する時間とエネルギーがあまりない投資家に適しています。

DCA に関しては、「ビットコイン: 長期投資家のための究極の安全策」で詳しく説明しています。まだ疑問がある場合は、注意深く読むことをお勧めします。

4.2 市場感情指標に基づく動的調整:恐怖と貪欲指数

DCA をベースに、投資の効率を少しでも上げたい場合には、補助的な判断として市場感情指標を導入することができます。その中でも「Crypto Fear Greed Index」は広く注目されている指標です。

この指数は、市場のボラティリティ、取引量、ソーシャルメディアの感情、市場の優位性、調査データ、その他の要素を組み合わせて、現在の市場の全体的な感情を 0 ~ 100 の値で測定します。

0-25: 極度の恐怖

25~45歳: 恐怖

45~55: 中立

55-75: 貪欲

75-100: 極度の貪欲

バリュー投資の逆の考え方は、「他人が恐れているときに貪欲になり、他人が貪欲なときに恐れる」というものです。したがって、恐怖と貪欲の指数を DCA 戦略に組み込むことができます。

基本固定投資:通常の月次/週次固定投資計画を変更せずに維持します。

恐怖が襲ってきたら増加: 指数が「極度の恐怖」ゾーン(例: 20 または 15 未満)に入ると、市場の感情が極度に悲観的になり、価格が大幅に過小評価されている可能性があることを意味します。この時、通常の投資に加えて追加投資を行うこともできます。

貪欲な場合は注意/削減する(オプション):指数が「極度の貪欲」範囲(たとえば、80 または 85 を超える)に入ると、市場感情が過熱し、リスクが蓄積していることを意味します。この時点で、定期的な投資を一時停止するか、利益の一部を一括で売却して利益を確定することを検討することもできます。

4.3 重要な注意事項

失っても構わない金額以上のお金を投資しないでください。ビットコインは依然として高リスク資産であり、その価格はゼロになる可能性があります(この可能性は発展するにつれて低下しますが、理論上のリスクは常に存在します)。資産を合理的に配分し、ポートフォリオ全体におけるビットコインの割合はリスク許容度と一致する必要があります。ただし、ビットコインは最もリスクが低い暗号通貨でもあるため、暗号通貨の保有総額の大部分を占めるべきです。私の資産ポートフォリオは、ビットコイン:イーサリアム:その他=5:3:2です。

DCA または感情指標と組み合わせた動的 DCA 戦略を使用することは、本質的にバリュー投資の中核原則を実践することです。つまり、市場は予測できないことを認識し、非合理的な市場変動を利用し、価格が本質的価値を下回る可能性がある領域に規律ある方法で資産を蓄積することです。覚えておいてください:投資は人生で最も重要なことではないはずですし、そのために夜も眠れないほど悩む必要もありません。

結論

ビットコインは現実逃避のためのギャンブルのテーブルではなく、現実を再理解するための脚注です。

不確実性に満ちたこの世界では、安全とは安定性、リスク回避、変動からの自由を意味すると誤解しがちです。しかし、真のセキュリティとは、リスクを回避することではなく、リスクを理解して管理すること、そして誰もが振り返って逃げ出すときに砂の下に埋もれている価値の礎石を見極められることです。

これがバリュー投資の本質です。感情の混乱の中で認知によって作り出された非対称構造を探すことです。そして、市場から忘れ去られたが、最終的にはサイクルの最も深い底で戻ってくるであろうチップを静かに購入するのです。

ビットコインは、希少性がアルゴリズムに書き込まれ、ネットワーク内で価値が進化し、パニックの中で繰り返し生まれ変わる金融種族として、この非対称性の最も純粋な表現です。その価格は安定しないかもしれませんが、その論理は一貫しています。つまり、希少性が下限、ネットワークが上限、ボラティリティが機会、そして時間がレバレッジとなります。

ビットコインを底値で買うことは決してできませんが、サイクルを繰り返しながら、市場が誤解している価値を適正な価格で買い続けることは可能です。それはあなたが魔法のような判断力を持っているからではなく、より高次の思考方法を持っているからです。つまり、他の人が振り返って去っていくときに、時間の側に賭けるのが最善の策だと信じているのです。

ですから、この文を覚えておいてください。

非合理性の最も深いレベルで賭けをする人々は、しばしば最も合理的な人々である。そして時間は非対称性を最も忠実に実現するものなのです。

このゲームは常に、変動の背後にある秩序を理解し、崩壊の背後にある論理を理解する人々のものとなるでしょう。なぜなら彼らは知っているからです。世界は感情に報いるのではなく、認知に報いるのです。そして、認知は最終的には時間によって証明されるでしょう。