Defi Reportからのオリジナル記事

Odaily Planet Daily Golem ( @web3_golem )がまとめました

編集者注: ビットコインの値上がりは今週も拡大を続け、週当たり10.51%の増加、最高値は95,768ドルとなりました。主な理由は、トランプ大統領が関税の対立を終わらせ、各国と積極的に貿易交渉を行ったことだ(関連記事:ビットコインが9万ドルの水準を突破、強気相場が急速に回復)。ビットコインスポットETFの純流入額も、トランプ大統領が4月22日に就任して以来、1日当たりの純流入額としては最大となった。市場心理は概ね恐怖から貪欲へと移行した。

しかし、Defi Reportの研究者は、オンチェーンのモメンタム指標と合わせて、短期的にはビットコインは調整を経験し、主要なサポートエリアは70,000ドルを超える可能性があると考えています。サポートレベルが維持されれば強気相場が継続し、70,000ドルを下回れば下降トレンドが継続するでしょう。もちろん、ビットコインの価格が95,000ドルで安定すれば、史上最高値を更新するだろうとも考えられています。

しかし、長期的には、米国の財政赤字が拡大し、世界的なインフレが進むにつれて、金やビットコインなどの非ソブリン通貨が投資家にとって好ましい選択肢となるだろう。 Odaily Planet Dailyは、ビットコインと暗号通貨市場の短期および長期の見通しについて次のようにまとめています。お楽しみください。

モメンタム指標とオンチェーンKPI

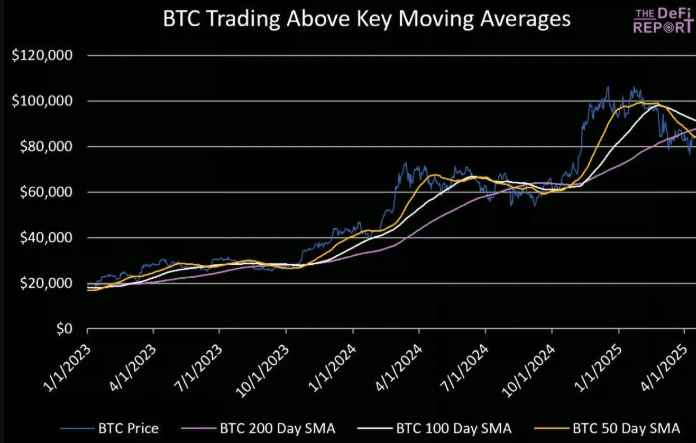

4月7日に「デッドクロス」に陥った後、ビットコインは現在、すべての主要移動平均を上回った。ビットコインのその後のパフォーマンスは、誰もが期待している長期的な強気相場サイクルに突入しているのか、それとも長期的な下降トレンドが続くのかを判断するための重要な情報を提供してくれるでしょう。

ビットコインの価格はいずれ下落すると予想されます。その時点で、ビットコインは以前の安値(76,000ドル以上)よりわずかに高い安値まで下落すると予想され、ビットコインがさらに低い安値(76,000ドル未満)まで下落した場合は、70,000ドルを超えるサポートが期待されます。サポートが維持されれば、強気相場は続くだろう。 70,000ドルを下回れば、ビットコインが左側のサイクルにあり、下降トレンドが続くことがさらに確認されるだろう。

ビットコインの価格が95,000ドルを突破して安定を維持すれば、史上最高値を更新することになる。

次の市場状況がどうなるかを判断するために、ビットコインの KPI データを詳しく調べて、ビットコインの次のトレンドを予測する手がかりが見つかるかどうかを確認します。

ETFの流入

2月と3月にはビットコイン現物ETFから38億ドルの純流出があり、4月の最初の3週間にはさらに6億ドルの流出があった。しかし、4月22日にはトレンドが急激に反転し、純流入額は15億4000万ドルを超え、トランプ大統領就任以来最大の1日当たりの純流入額となった。この傾向が続くかどうかを見守っていますが、米国市場の参加とETFの流入がなければ、ビットコインは史上最高値に戻ることはできません。

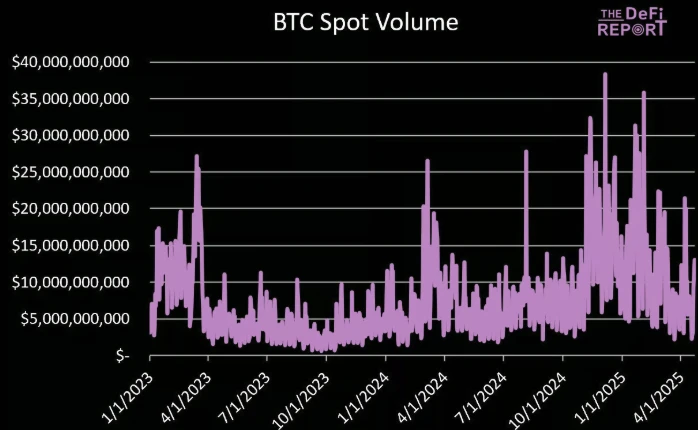

スポット取引量

データ: Glassnode、DeFiレポート

ビットコインの4月の平均1日当たりの取引量は87億ドルで、2023年初頭の強気相場開始時の水準に匹敵する。4月22日の上昇局面では取引量は130億ドルに達したが、それでもボラティリティが高かった日の取引量の半分にも満たなかった。さらに、アクティブアドレスの平均数は、昨年の11月と12月と比較して4月に22%減少しました。

そうは言っても、投資家はビットコインや暗号通貨市場全般の反射的な性質を認識する必要があります。価格は最初に変動する傾向があり、オンチェーン アクティビティは後から変動する傾向があるため、オンチェーン アクティビティの変化は突然発生する可能性があります。

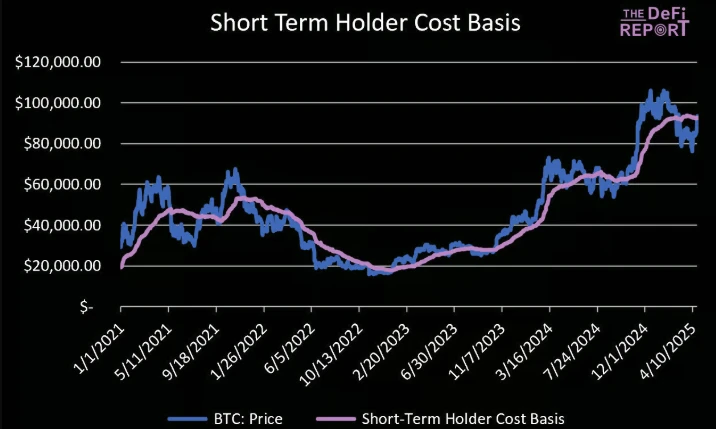

短期保有者は売却している

上のグラフに示されているように、ビットコインは短期保有者にとってのコストベース(92,500ドル)に達しました。これはビットコインの主要な移動平均と一致する重要なサポート レベルです。

長期保有者はサポートレベルを作り出し、史上最高値更新の舞台を整えたが、サイクル後期のボラティリティについては短期保有者が主な責任を負っている。したがって、私たちはこのグループの保有資産が回復し、利益が出るようになるまでのオンチェーンの行動を注意深く見守っています。

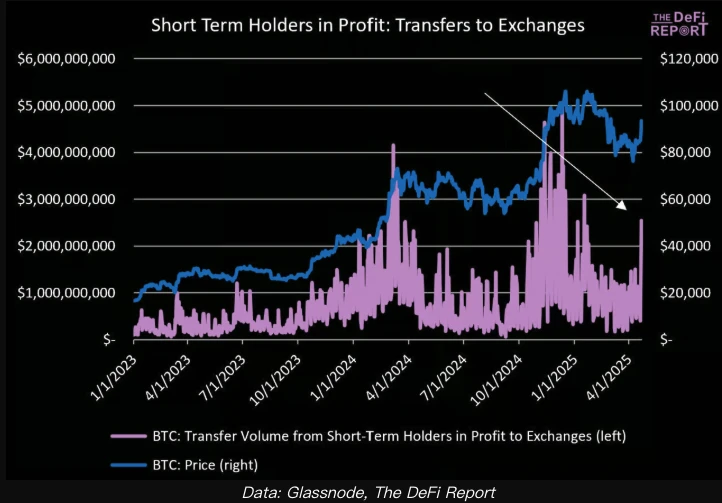

短期保有者のビットコイン保有量は2月初め以来11.4%減少した。下のグラフを見ると、取引所に送金された金額が4月22日と23日に大幅に増加し、合計44億ドルに達したことがわかります。これは「紙の手」が売られていることを示唆しており、良い兆候ではありません。この状況は、ビットコインの価格が(69,000ドルの高値から売却した後)短期保有者の原価水準まで一時的に回復した2022年3月の弱気相場の初期に似ています。したがって、これは弱気相場が今年末まで続く可能性があることを示唆しています。

データ: Glassnode、DeFiレポート

長期保有者は依然として買い続けている

長期保有者は「紙の手」からの売り圧力に耐えられるだろうか?下のチャートでは、長期保有者が買い手として市場に戻ってきていることがわかります。彼らは現在、市場のビットコイン供給量の69%を管理しており、2025年2月1日の最低66%から増加しています。

歴史を振り返ると、ビットコインの長期保有者の割合の推移は以下のようになります。

2017年の強気相場のピーク時には、長期保有者がビットコイン供給量の51.6%を保有していた。

2018年の弱気相場の底では、長期保有者がビットコイン供給量の67.3%を保有していた。

2021年の強気相場のピーク時には、長期保有者がビットコイン供給量の69%(第2ピーク)を保有しており、第1ピーク時にはこの割合は58.9%でした。

2022年の弱気相場の底では、長期保有者がビットコイン供給量の69.5%を保有していました。

2024年12月のピーク時には、長期保有者がビットコイン供給量の67.3%を保有していました。

これについて私たちは、現在長期保有者の集中度が高まっていることが市場に強固な基盤を築きつつあると解釈しています。そうは言っても、多くの個人投資家が ETF を通じてビットコインを購入しているため、これらの数字は常に ETF の影響を受けていると考えています。

長期保有者と短期保有者の供給比率

短期保有者がビットコインを長期保有者に売却しているのは明らかです。下のグラフを見ると、12月から1月に価格がピークに達したため、比率が底を打ったように見えることがわかります。

これは、2017 年 12 月、2021 年 4 月、2024 年 3 月、2024 年 12 月など、サイクルの中で (ローカルな) ピークを示すことが多いため、懸念されます。

そうは言っても、ビットコインは前回のサイクルで「ダブルトップ」を経験しましたが、これは主に長期保有者によって推進されました。この比率は、2021 年 3 月の最初のピークで底を打ち、2021 年 11 月の 2 番目のピークで頂点に達しました (2 番目のピークは長期保有者によって推進されました)。

今年もこれが起こる可能性があり、そうなればビットコインの2度目のピークは11万ドルから13万ドルの範囲になる可能性がある。

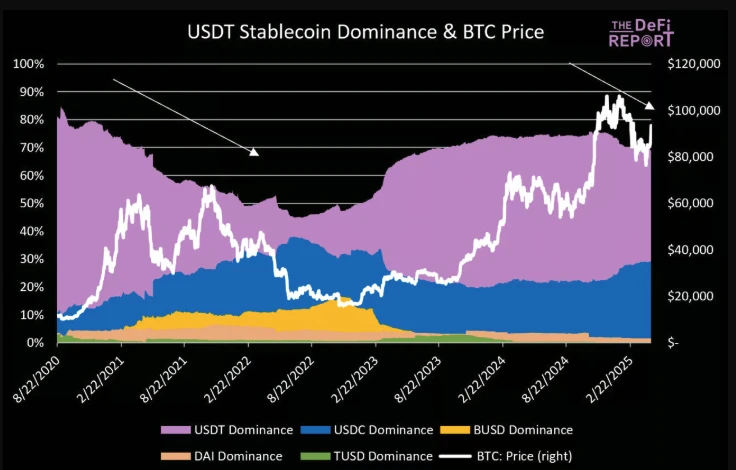

USDTの供給量は大幅に増加していない

ビットコインの価格は、USDT の流通供給量(およびその優位性)に正比例して上昇する傾向があります。

昨年12月中旬以来、USDTの供給量が1,400億ドル前後で推移していることは注目に値する。一方、USDC の供給は増加しています (12 月中旬以降 47% 増加)。これは前回のサイクルで起こったことと似ており、USDC の供給量は弱気相場中に大幅に増加し、2022 年第 3 四半期末に減少しました。

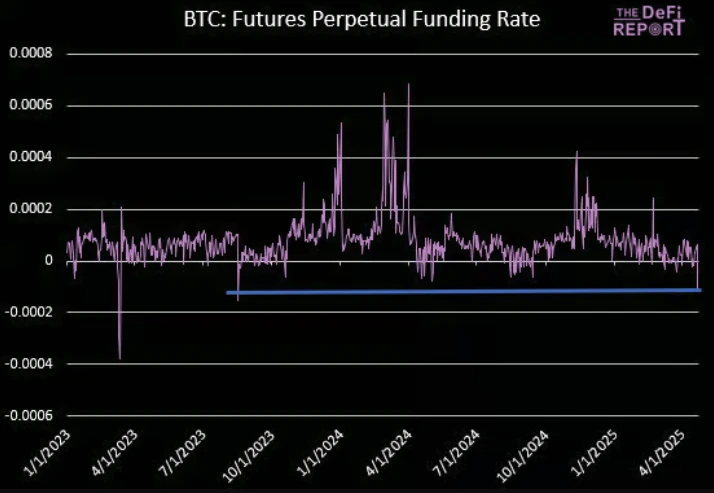

資金調達率

空売り筋が仮想通貨が94,000ドル近くまで下落すると予想したため、ビットコインの資金調達率は4月22日にマイナス領域に落ち込んだ。空売り業者はポジションを維持するために、2023年8月以来の最高額を支払っています。これはトレーダーと投機家のスタンスを示していますが、ショートスクイーズが発生する可能性もあり、ビットコインの価格は短期的に10万ドルを超える可能性があります。

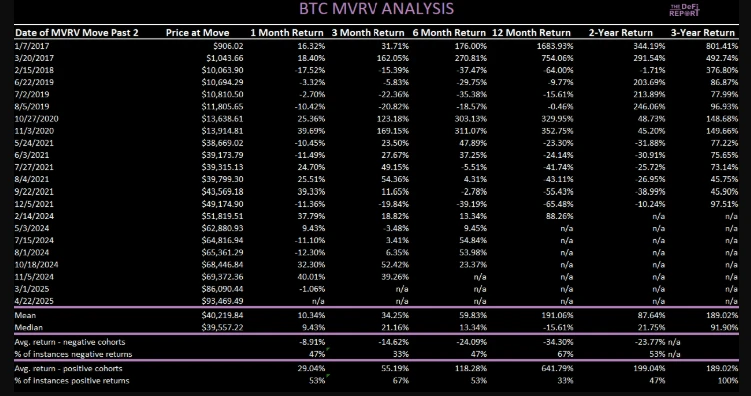

MVRV-Zスコア分析

ビットコインのMVRV-Zスコアは現在2.2です。この分析では、Z スコアを使用して、期間と市場構造にわたってデータを正規化します。 Z スコア 2.2 は、BTC が現在、平均値より 2.2 標準偏差上で取引されていることを意味します。 2017 年 1 月 1 日以降、その水準を下回った時間が 70%、上回った時間が 30% でした。

上昇トレンド中に MVRV-Z スコアが 2 を下回った期間を分析し、18 か月以内に 3 回以上そのレベルを下回った例 (現在も発生) を特定しました。それぞれの期間の収益は次のとおりです。

上記の例では、12 か月間の収益はすべてマイナスです。完全性を期すため、2017 年 1 月 1 日以降の MVRV が 2 を超えるすべてのケースを含めました。

1 か月の平均収益率: 10.34%、53% のケースでプラスの収益率。

3 か月の平均収益率: 34.25%、55% のケースでプラスの収益率。

6 か月の平均収益率: 59.83%、53% のケースでプラスの収益率。

12か月間の平均リターン:191%(2017年1月7日を除くと84%)ですが、プラスのリターンを得るケースはわずか33%です。

一般的に言えば、MVRV-Z スコアが 2 を超えたときに購入すると大きなリターンが得られますが、歴史的に見ると、これらの結果はサイクルの初め(2017 年初頭、2020 年後半)に発生するのが一般的です。

要約: 強気相場の傾向は依然として不透明

オンチェーンアクティビティは過去3か月間、下降傾向にあります。これはビットコインだけでなく、イーサリアムやソラナでも起こっています。

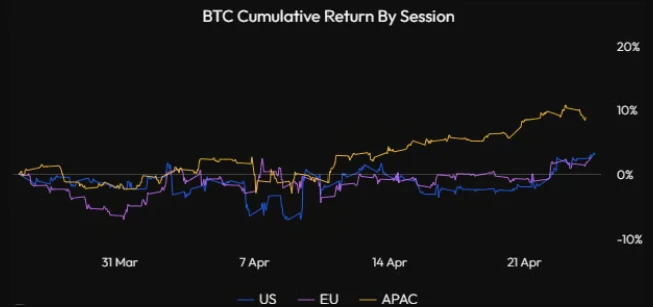

下のチャートを見ると、4月22日火曜日にETFへの多額の流入があったにもかかわらず(下のチャートには含まれていません)、今週の動きの多くをアジア太平洋/中国が牽引していたことがわかります。これは前向きな兆候ですが、米国市場からの強力な参加がなければビットコインは強気相場構造を回復することはできないと強く信じています。

統計: ベロ

ステーブルコインの成長は鈍化し始めており、過去4か月間のUSDT供給量は1,400億ドル前後で推移している。過去には、USDT ステーブルコインの供給増加の鈍化と BTC のボラティリティ/統合期間との間に相関関係が見られました。

長期保有者と短期保有者の比率が重要な焦点となります。前述のように、長期保有者はビットコインの動きの底値/基盤を形成する傾向がありますが、価格を史上最高値に押し上げるには短期保有者からの強力な参入が必要ですが、現時点でそれが起こるとは考えにくいです。ボラティリティ/統合の期間が長引くほど、ビットコインに流入する新たな資金の波にとってより健全な環境が生まれます。

MVRV-Z スコア分析では、短期的なリターン結果はまちまちですが、今後 2 ~ 3 年はより明るい見通しが示されています。今ではなく、スコアが 1 に近づいたときにビットコインを購入することを好みます。

私たちの分析は過去に基づいていることを認識しており、投資家は暗号通貨市場の反射的な性質(価格が最初に変動し、それが物語やオンチェーンの活動を推進する傾向がある)により、市場が急速に変化していることを理解する必要があります。最後に、当社のオンチェーン データ分析には、中央集権型取引所の ETF やビットコイン (供給量の約 18.7%) は含まれていないことに注意してください。

市場は短期的に下落するだろう

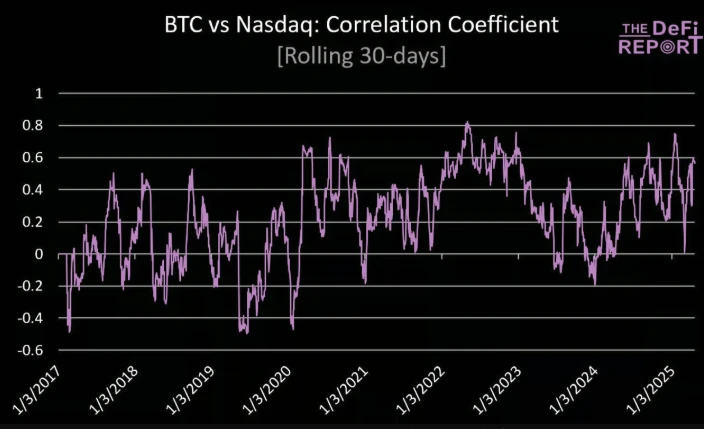

世界の資本が米国市場から撤退する中、「ビットコインのデカップリング」をめぐる議論が盛んに行われている。私たちはこの議論に同意しません。それはビットコインが「分離」するとは思わないからではなく、ビットコインとナスダックは一般的に無相関だからです(2017年1月1日以降の相関係数の平均は0.22、中央値は0.23です)。

ビットコインとナスダックの相関係数

とはいえ、ビットコインとナスダックの相関関係は今年もまだ上昇(0.47)しており、ナスダックが圧力を受けているときに相関関係は上昇する傾向があります(2017年以降、ナスダックが2%以上下落すると相関関係は0.4に跳ね上がりました)。ナスダックが下落し続ければ、状況は変わらないかもしれない。

投資家がリスク資産から撤退し続けているにもかかわらず、市場は依然として予想利益の19倍で取引されている。過去4回の主要な下落の谷と比較すると次のようになります。

1. 2022年の弱気相場:15倍。これは今日のSP指数の4,248ポイントに相当します。

2. COVID-19:13回。これは今日のSP指数3,682に相当します。

3. 金融危機:17.1倍。これは今日のSP500指数の4,815に相当します。

4. インターネットバブル:20倍。これは今日のSP 500指数の5,665に相当します。

アナリストは、COVID-19パンデミック中に収益予想を2.2%、2022年の弱気相場中に4.2%、世界金融危機中に64%、ドットコムバブル崩壊中に38%引き下げた。しかし、これまでのところ、利益予想は0.3%しか下方修正されていない。

データ:国境を越えた資本

しかし、米国の現状は以前より良くなっているわけではない。

米国における早期解雇は金融危機時の水準(主に政府の解雇)を超えているが、これはまだ労働市場のデータに反映されていない。

調査では、フィラデルフィア連銀製造業指数、住宅着工件数、フィラデルフィア連銀新規受注、コンテナ船予約件数、ロサンゼルス港湾貿易などのソフトデータがいずれも弱いことが示された。

アトランタ連銀は第1四半期のマイナス成長を予測。

Fedは現状維持(5月に利下げの可能性は5%)。

関税交渉は複雑で、市場の予想よりも時間がかかり、緊張がさらに高まり、言論が激化する可能性がある。

要約すると、トランプ政権は株式市場を徐々に押し下げるために(ドルと金利を押し下げるために)全力を尽くしており、経済はおそらくすでに大きな打撃を受けていると考えられます。したがって、次の下落局面は、確かなデータが発表され始めたときに始まる可能性があると考えています。

一方、以下の条件が満たされれば、市場は不確実性を乗り越える可能性があります。

関税協定は予想よりも早く進んでいる。

債券市場は深刻な問題もなく安定を保っている。

トランプ政権は、現在推進している減税と規制緩和に市場の注目を向けることに成功した。

ビットコインの長期的な見通しは依然として明るい

しかし、長期的には、ビットコインや暗号通貨全体の見通しは非常に明るいです。

データ: 米国財務省。 2025年度の財政赤字は3月時点で1.3兆ドルで、1.9兆ドルに増加すると予想されている。

米国の財政赤字は減速するどころか拡大している。イーロン・マスク氏が5月にホワイトハウスを去ると発表したことで、政府効率化部門(DOGE)は単なる小物だけをターゲットにした政治的茶番劇であることは明らかだ。

財務省は、米国だけでなく(過去数年間見てきたように)国防やインフラ整備のための財政支出が増加している欧州でも、流動性供給において引き続き重要な役割を果たす可能性が高い。我々は、FRBが第3四半期/第4四半期に再びバランスシートの拡大を開始すると考えています。

状況が明確になるにつれ、世界的に金融抑制・利回り曲線コントロールが台頭し、インフレが上昇すると予想されます。このような環境では、投資家は株式よりも金やビットコインなどの非国家通貨を好むでしょう。

リスク管理と結論

私たちは市場から落ちる「大きなパイ」を待つのが好きで、それが見えるまで現金を保有することに満足しています。

2022年の安値でビットコインやSOLなどの資産を購入するのは、空想に過ぎません。昨年9月、金利引き下げとトランプ勝利予想を前にビットコインへの投資(ミームへの配分を含む)を増やしたのも「大きなパイ」だった。また、昨年12月から1月にかけてポートフォリオの大部分を現金に変更したことも「大きな成果」だったと考えています。 (Odaily注:ビットコインは2025年1月に10万ドルを突破し、史上最高値を更新したが、その後下落した)

では、今が底値で暗号通貨を買う「大きなパイ」のチャンスなのでしょうか?私たちにとって、答えはノーです。私たちは長期的にはビットコインに対して強気な見方を維持していますが、物事をシンプルにしておきたいと考えています。

世界貿易と通貨システムの構造的リセットの真っ只中にいると信じるなら(そして私たちはそう信じています)、トランプ氏のレトリックを無視して、ベサント氏らの雑音の中から買いシグナルを見つけようとすればいいのです。しかし、結果がわかるまでには長い時間がかかりそうだし、まだ第 1 ゲームが終わってもいないのに。

連邦準備制度理事会は現在何もしていないため、十分な現金準備を維持しながらビットコインを長期にわたって安全に保有することができます。こうすることで、短期的には上昇の機会を逃すことになるかもしれませんが、私たちはそれを気にしません。

誰もが自分の快適ゾーンとリスク許容度の範囲内で行動する必要があります。現金もポジションの一つであり、暗号通貨分野には十分な機会があることを考えると、忍耐強く待つことができる。