イベント:BitDeer(Btdr.US)が2025年度第1四半期報告書を発表しました。同社は第1四半期に7,010万米ドルの営業収益を達成し、前年同期比41.3%減、前月比1.6%増となりました。このうち、自営事業の売上高は3,720万米ドルで、前年同期比10.4%減少した。総合売上総利益は-320万ドル、売上総利益率は-4.6%でした。主な理由は、ブータンの乾季により電気料金が上昇し、ブータンのシャオル鉱山が短期的に閉鎖されたためである。しかし、第2四半期の洪水期に入ってからは、電気料金は0.042米ドル/kWhの水準に戻りました。シール鉱山機械の売上高は410万米ドルとなり、同社の鉱山機械販売が正式に開始された。調整後 EBITDA は、2024 年の同時期の 2,730 万ドルのプラスに対し、5,610 万ドルのマイナスでした。純利益は4億1,000万米ドルで、これは主に2024年第4四半期に計上された転換社債(4億4,870万米ドル)およびTEDAオプション(5,840万米ドル)の公正価値の反転によるものです。

コメント:

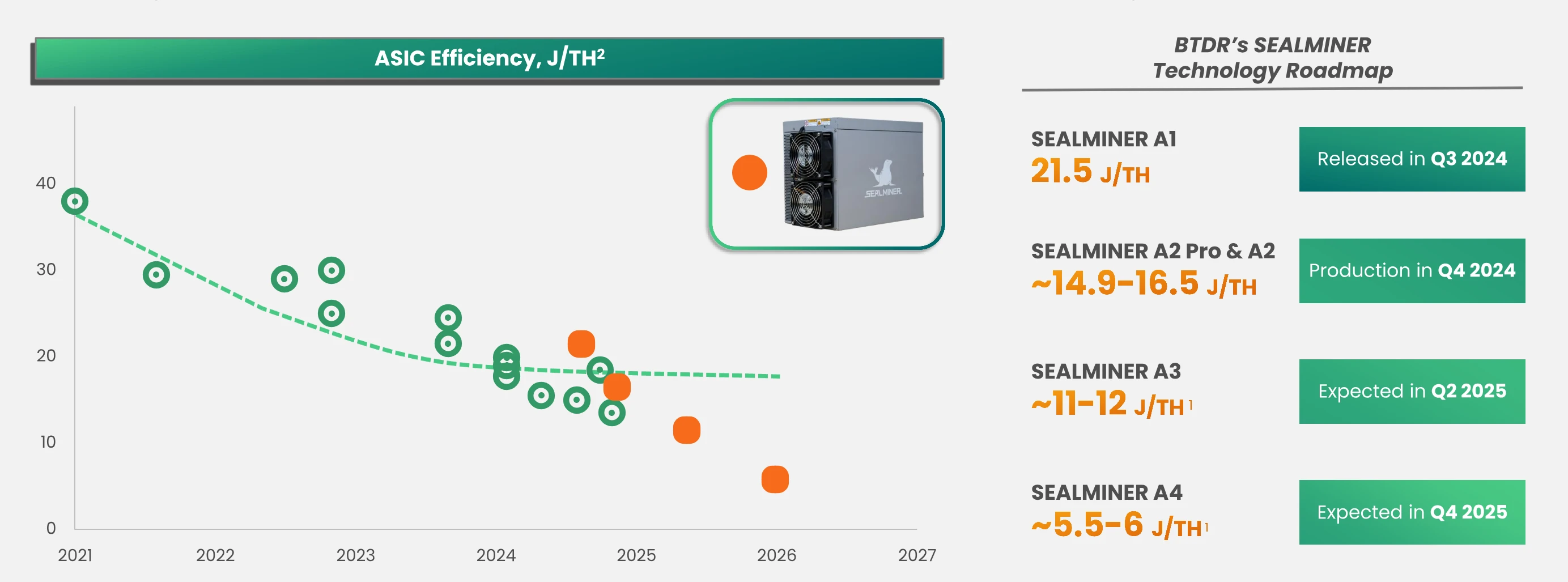

1. 小鹿の前払口座は2025年第1四半期にさらに3億8,200万米ドル(2024年第4四半期は3億1,000万米ドル)に増加し、現在入手可能な最大のウェハ量に必要な金額が完全にカバーされました。 Sea l0 2 マイニングマシンは出荷段階に入りました。その後の自社運営や販売のリズムは競合他社の価格戦略によって左右されます。競争が激しい場合は、自営鉱山の採火を優先する。 Sea l0 3 マイニングマシンも第 1 四半期にテープアウトを完了しており、まだテスト段階にあります。 2025年第3四半期末から第4四半期末にかけて、自営鉱山の計画・販売段階に正式に入ると予想されている。

2. 米国との関税戦争について。小鹿は第2四半期に北米組立工場の建設を完了し、その後は北米での販売は現地組立によるものとなる予定。コストは10%近く増加するが、東南アジアの現在の関税と比較すると無視できる程度である。東南アジアの組立工場は、米国以外の地域のマイニングファームのニーズを満たすことになります。

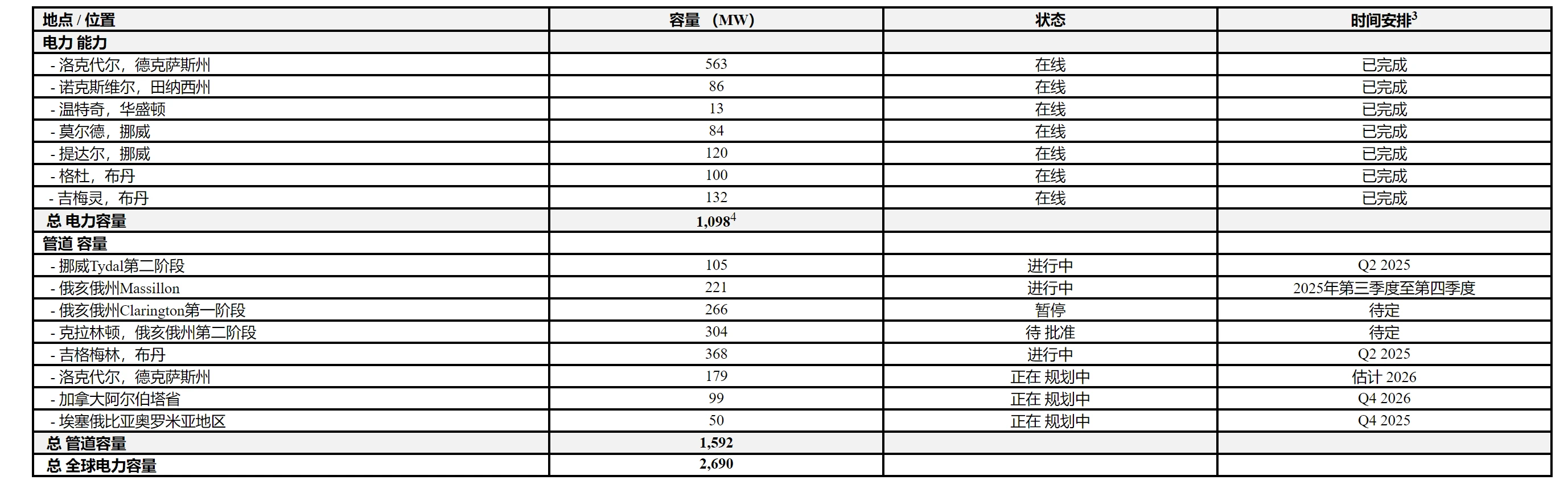

3. 小鹿 世界の電力インフラ建設は依然として急速です。第2四半期末までに世界の利用可能な電力容量は1.6GWに近づき、今年末までに1.8GWに達すると予想されています。

4. 4月現在、Xiaoluの自社鉱山のハッシュレートは12.5 Eh/sに達しており、10月には40 Eh/sに上昇し、2025年末までに40 Eh/sを超えると予想されています。同社の最新のSea l0 1およびSea l0 2マイニングマシンは3月に自社鉱山で稼働を開始したばかりですが、全体的なマイニングコストは同業他社(Mara、CLSKなどを含む)よりも少なくとも20%低くなっています。古い採掘機械を全面的に交換した後はコスト面での優位性がさらに明らかになり、第2四半期からは毎月の生産量が飛躍的に増加する傾向が見られます。

投資アドバイス: ビットコインの価格は最近上昇傾向を再開し、1 コインあたり 109,000 ドルというこれまでの史上最高値を突破すると予想されています。米国の貿易戦争以来、米ドルは圧力にさらされており、代替資産としてのビットコインは金のような安全資産としての特性を示し始めている。連邦準備制度理事会も最近「平均インフレ」政策を採用し始めており、早ければ6月にも金利を引き下げると予想されている。年間を通じて予想される利下げは3回(以前は1回)に増加され、ビットコインの価格にプラスのサポートを与えるでしょう。昨年の第4四半期と今年の第1四半期の運営移行期間を経て、BitDeerは重要な局面を迎えます。採掘機械の研究開発のスピードと自営鉱山の稼働開始のスピードは、今後数四半期の重要な注目点となるでしょう。 2025年第1四半期の事業環境は、今後2年間で最も厳しい時期となる見込みであり、事業の転換期もそこから始まる。北米のビットコイン採掘株にとって、これは依然として最良の選択です。

投資リスク:ビットコイン価格のさらなる調整のリスク、TSMCのウエハー生産が予想を下回るリスク、同社の自社運営マイニングマシンのオンライン化が予想よりも遅れるリスク。