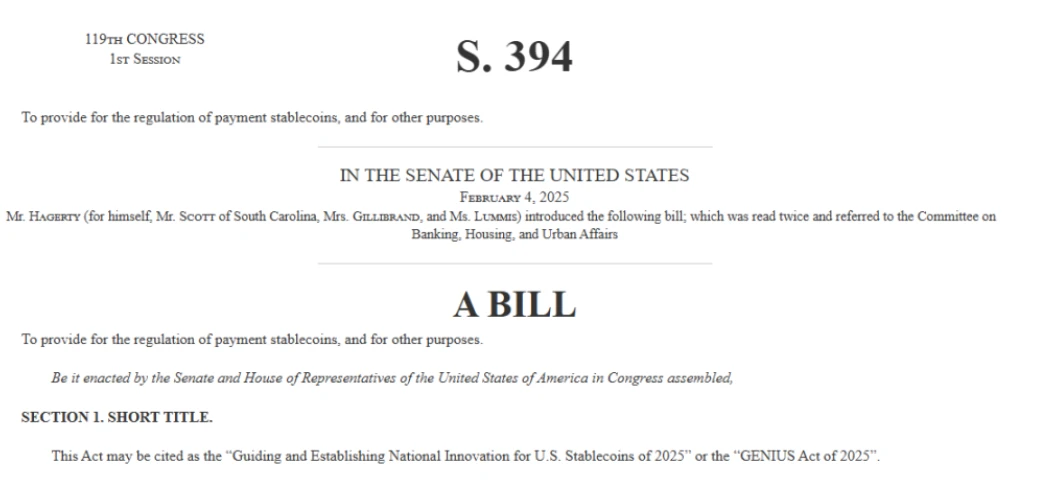

1. Chính sách: Luật Stablecoin phá vỡ sự bế tắc và Đạo luật GENIUS giải phóng hàng trăm tỷ thanh khoản theo kiểu đô la

Vào ngày 14 tháng 5 năm 2025, Thượng viện Hoa Kỳ đã thông qua dự luật quản lý stablecoin GENIUS với 69 phiếu thuận và 31 phiếu chống, đánh dấu dự luật chính thức được đưa vào quá trình sửa đổi cuối cùng và bỏ phiếu toàn thể. Đây là bước đột phá lớn trong lịch sử Hoa Kỳ lần đầu tiên khi đưa stablecoin vào hệ thống lập pháp liên bang, điều này cũng có nghĩa là ngành công nghiệp tiền điện tử sẽ mở ra luồng thanh khoản gia tăng chưa từng có trong khuôn khổ tuân thủ. Bản chất của dự luật này là cung cấp một cơ chế hoạt động rõ ràng và hợp pháp cho thị trường stablecoin đô la Mỹ, hiện có giá trị khoảng 200 tỷ đô la Mỹ và từ lâu đã nằm trong vùng xám, do đó có hiệu quả trong việc đưa một lượng lớn vốn đô la Mỹ ngoài thị trường vào hệ thống chuỗi và mở ra kênh chính của thanh khoản theo kiểu đô la Mỹ cho toàn bộ hệ sinh thái tiền điện tử.

Bối cảnh lập pháp của Đạo luật GENIUS có tính cấp thiết thực tiễn cao. Một mặt, stablecoin, dưới dạng đô la trên chuỗi, đã trở thành tài sản cơ bản của các giao dịch tiền điện tử và tài chính DeFi, nhưng chúng từ lâu đã nằm trong khoảng trống pháp lý tại Hoa Kỳ và thậm chí còn từng bị nhiều tổ chức như Bộ Tài chính và SEC đổ lỗi. Mặt khác, quá trình số hóa tiền tệ hợp pháp toàn cầu và các chính sách quản lý tiền ổn định như đồng Nhân dân tệ kỹ thuật số của Trung Quốc và Đạo luật MiCA của EU đang được đẩy nhanh. Hoa Kỳ cần khẩn trương đưa ra câu trả lời của riêng mình trong cuộc cạnh tranh địa chính trị tài chính, và sự tuân thủ của stablecoin đã trở thành chiến trường biên giới để duy trì sự thống trị toàn cầu của đồng đô la Mỹ. Do đó, Đạo luật GENIUS có ý nghĩa chiến lược. Đây không chỉ là phản ứng mang tính quy định đối với đổi mới tài chính mà còn là sự mở rộng kỹ thuật số của cơ sở hạ tầng tài chính đô la Mỹ.

Theo quan điểm thiết kế các điều khoản, dự luật yêu cầu tất cả các loại tiền ổn định phải được phát hành bởi các ngân hàng hoặc tổ chức tín thác đã đăng ký ở cấp liên bang hoặc tiểu bang Hoa Kỳ và sử dụng 100% tiền mặt hoặc trái phiếu kho bạc Hoa Kỳ ngắn hạn làm tài sản dự trữ, công bố tình trạng dự trữ cho công chúng hàng ngày và chịu sự giám sát của ba bên bởi Bộ Tài chính, SEC và CFTC. Nói cách khác, các loại tiền ổn định trong tương lai không chỉ phải tuân thủ mà còn phải có thể kiểm toán được trên chuỗi. Tiêu chuẩn cao này nhắm trực tiếp vào các vấn đề rủi ro tín dụng và thiếu minh bạch trong kiểm toán tồn tại trong các mô hình stablecoin truyền thống như USDT. Dự luật này cũng thiết lập cụ thể điều khoản loại trừ CBDC, nêu rõ mục tiêu không phải là thúc đẩy tiền kỹ thuật số của ngân hàng trung ương, mà là xây dựng hệ thống cạnh tranh không có stablecoin theo định hướng thị trường. Điều này có ý nghĩa thực tiễn to lớn trong bối cảnh chính trị hiện tại và cũng mở đường cho sự phát triển lâu dài của các đồng tiền ổn định đô la Mỹ dựa trên thị trường.

Điều đáng chú ý là Đạo luật GENIUS không chỉ nhận được sự ủng hộ mạnh mẽ từ phía đảng Cộng hòa mà còn nhận được sự chấp thuận ngầm của một số đảng viên Dân chủ ôn hòa. Phe Trump thậm chí còn coi đây là cốt lõi của chiến lược tài chính kỹ thuật số trong tương lai. Cố vấn tiền điện tử của Trump, David Sacks, tuyên bố công khai rằng sau khi dự luật được thông qua, nó sẽ giải phóng hàng nghìn tỷ đô la nhu cầu trên chuỗi đối với trái phiếu kho bạc Hoa Kỳ ngắn hạn, gián tiếp hiện thực hóa quá trình tiêu hóa kỹ thuật số của trái phiếu kho bạc Hoa Kỳ và giảm bớt áp lực tái cấp vốn tài chính. Đồng thời, Cục Dự trữ Liên bang và Bộ Tài chính đã bắt đầu mở các giao diện dữ liệu và cơ chế kiểm toán cho các loại tiền ổn định tuân thủ quy định, và SEC đã bắt đầu soạn thảo các quy tắc quản lý hỗ trợ cho tiền điện tử. Những dấu hiệu này cho thấy các cơ quan chính phủ đang tích cực mở đường cho việc thực hiện dự luật.

Chuỗi hệ thống và sự chuẩn bị tài chính này có nghĩa là sau khi dự luật được thông qua, một hệ sinh thái đô la trên chuỗi hợp pháp, minh bạch và có sự kết nối chặt chẽ với tài chính truyền thống sẽ nhanh chóng được hình thành. Các công ty công nghệ tài chính lớn như Circle, PayPal, Visa và JPMorgan có khả năng sẽ tham gia vào hệ thống phát hành và thanh toán bù trừ thế hệ stablecoin mới ngay từ đầu và trở thành những đơn vị tiên phong trong việc mở rộng quá trình số hóa đồng đô la Mỹ trên toàn cầu. Theo cơ chế này, thị trường tiền điện tử cũng sẽ đạt đến bước ngoặt khi kết nối hoàn toàn với thị trường vốn truyền thống. Đặc biệt, trái phiếu kho bạc Hoa Kỳ ngắn hạn sẽ được đưa vào chuỗi với số lượng lớn và trở thành tài sản thế chấp tiêu chuẩn của stablecoin. Tính biến động thấp và đặc điểm tín dụng cao của chúng sẽ cung cấp mỏ neo lãi suất không rủi ro mới cho toàn bộ hệ thống tài chính chuỗi.

Có thể thấy trước rằng khi dự luật được chính thức ban hành, thị trường stablecoin của Hoa Kỳ sẽ chuyển từ trạng thái không được quản lý sang mô hình mới quản lý chặt chẽ + minh bạch cao. Các đồng tiền ổn định không tuân thủ như USDT và DAI có thể phải chịu áp lực xây dựng lại mô hình của mình, trong khi các đồng tiền ổn định của Hoa Kỳ như USDC và PYUSD dự kiến sẽ chiếm vị trí thống lĩnh về mặt tuân thủ. Về mặt tài trợ, theo ước tính của nhiều tổ chức, chỉ riêng giai đoạn đầu tiên dự kiến sẽ đưa 200 đến 400 tỷ đô la tiền ổn định mới được phát hành vào thị trường chuỗi khối. Điều này không chỉ tái cấu trúc cơ chế thanh toán và bù trừ trên chuỗi mà còn trực tiếp làm tăng giá trị neo định giá của Bitcoin và các tài sản chính thống. Trước đây, giá Bitcoin chủ yếu được chi phối bởi vốn giao ngay và vốn tương lai, nhưng trong tương lai, cơ chế “gửi tiền USD theo chuỗi” của stablecoin sẽ trở thành nền tảng mới của hệ thống giá Bitcoin.

Sự ra đời của Đạo luật GENIUS đánh dấu bước ngoặt lịch sử trong quá trình chuyển đổi stablecoin từ công cụ bên lề thành cơ sở hạ tầng tài chính cốt lõi. Những gì nó giải phóng không chỉ là tính thanh khoản mà còn là sự tái cân bằng quyền thống trị của Hoa Kỳ đối với trật tự tài chính trên chuỗi. Trong kiến trúc mới này, stablecoin sẽ trở thành vũ khí chiến lược để “nối liền đồng đô la Mỹ” và tài chính tiền điện tử sẽ thực sự chuyển từ phòng thí nghiệm xám sang một con đường được thể chế hóa. Với dòng tiền tuân thủ ồ ạt, thị trường có thể mở ra một vòng thị trường tăng giá vĩ mô mới vào nửa cuối năm 2025 và quỹ đầu tư stablecoin cũng sẽ trở thành đường lối chính sách dẫn dắt vòng thị trường này.

2. Môi trường kinh tế vĩ mô: Lợi suất trái phiếu kho bạc Hoa Kỳ giảm, môi trường tài trợ trở nên lỏng lẻo hơn một chút và QE vô hình bước vào giai đoạn mới

Thị trường tiền điện tử hiện tại đang trải qua quá trình định giá lại vốn do những thay đổi trong môi trường vĩ mô toàn cầu. Cốt lõi của xu hướng này là sự tái cân bằng giữa những mâu thuẫn về mặt cấu trúc của chính sách nợ và lãi suất của Hoa Kỳ, cũng như thực tế thị trường tiền tệ chuyển từ thắt chặt sang nới lỏng theo mối liên hệ giữa chính sách tài khóa và tiền tệ. Những thay đổi gần đây của thị trường đã phản ánh rõ ràng tín hiệu chuyển hướng này. Lợi suất trái phiếu kho bạc Hoa Kỳ kỳ hạn 10 năm đã giảm mạnh so với mức cao nhất và hiện đã giảm xuống còn 4,46%. Kỳ vọng của thị trường về lộ trình lãi suất dài hạn đã nới lỏng, phản ánh rằng các quỹ đã bắt đầu xác định lại sự đánh đổi giữa tăng trưởng kinh tế và lạm phát của Hoa Kỳ. Đây là điều kiện tiên quyết thuận lợi cho việc tái cấu trúc định giá tất cả các tài sản rủi ro, bao gồm cả Bitcoin. Xu hướng giảm lợi suất trái phiếu kho bạc lần này không phải là kết quả thuần túy của giao dịch thị trường mà là sản phẩm của sự can thiệp chủ động của Bộ Tài chính. Bộ Tài chính Hoa Kỳ đã công bố trong tháng này về việc triển khai hoạt động mua lại trái phiếu kho bạc trị giá 40 tỷ đô la. Mặc dù không được vận hành rõ ràng dưới tên gọi QE như nới lỏng định lượng truyền thống, nhưng cơ chế cốt lõi của nó về cơ bản giống với QE: tích cực mua trái phiếu kho bạc đã phát hành để phục hồi áp lực thanh khoản và tái cấp vốn cho một vòng nợ mới với lãi suất thấp. Phố Wall thường coi đây là một loại QE vô hình hoặc hoạt động giống QE. Quan trọng hơn, hoạt động này không đòi hỏi sự hợp tác của Cục Dự trữ Liên bang, nghĩa là nó đạt được mục tiêu kiềm chế mức lãi suất thực tế trên thị trường mà không cần phải mở rộng bảng cân đối kế toán của Fed. Đánh giá từ kết quả, sau khi bắt đầu đợt mua lại này, chỉ số biến động thị trường trái phiếu MOVE đã nhanh chóng giảm, phản ánh kỳ vọng của thị trường về lộ trình lãi suất trong tương lai đã ổn định. Sự ổn định này chính là tín hiệu môi trường tiền tệ ôn hòa mà tài sản tiền điện tử cần nhất ở khía cạnh vĩ mô.

Cùng lúc đó, áp lực lạm phát tại Hoa Kỳ đã giảm nhẹ khi cả dữ liệu CPI và PPI đều giảm theo tháng và sự đồng thuận trong Cục Dự trữ Liên bang về việc tiếp tục duy trì lãi suất cao đang nới lỏng. Trước đó, thị trường lo ngại rằng duy trì lãi suất cao trong thời gian dài hơn sẽ kìm hãm định giá tài sản rủi ro, nhưng khi lạm phát hạ nhiệt và gánh nặng tài chính tăng lên, Cục Dự trữ Liên bang đã dần đưa ra tín hiệu rằng họ có thể điều chỉnh lập trường chính sách của mình vào nửa cuối năm. Gần đây, một số thành viên bỏ phiếu đã ngừng nhấn mạnh vào tiếp tục tăng lãi suất trong bài phát biểu của mình mà tập trung nhiều hơn vào phản ứng linh hoạt sau khi xem xét dữ liệu. Điều này cho thấy giọng điệu của Fed trong giai đoạn tiếp theo sẽ chuyển từ kiểm soát lạm phát sang ổn định tăng trưởng và duy trì tính bền vững của nợ. Quá trình điều chỉnh chính sách này về cơ bản là động lực thúc đẩy nới lỏng tiền tệ ở mức độ vừa phải.

Ngay khi nền kinh tế vĩ mô bắt đầu chậm lại và cơ hội điều chỉnh chính sách mở ra, thì đầu kia của hệ thống tài chính toàn cầu - thị trường tiền điện tử - đang trải qua một bước ngoặt hiếm hoi về mặt cấu trúc: cơ cấu tài trợ theo chuỗi ngày càng được tối ưu hóa và tỷ lệ người nắm giữ dài hạn đạt mức cao mới. Dữ liệu của Glassnode cho thấy 97% địa chỉ Bitcoin hiện đang có lãi và nguồn cung không thanh khoản trên chuỗi cũng đạt mức cao kỷ lục. Điều này có nghĩa là giá Bitcoin không chỉ bị chi phối bởi hoạt động đầu cơ ngắn hạn mà còn được định giá lại trong môi trường thanh khoản đang dần thắt chặt và niềm tin của thị trường được củng cố. Trong bối cảnh nắm giữ mang tính cấu trúc này, một khi môi trường vĩ mô phát đi tín hiệu nới lỏng, khẩu vị rủi ro sẽ nhanh chóng phục hồi và không gian định giá của các loại tiền tệ chính thống sẽ được mở lại.

Điều đáng chú ý hơn là việc lợi suất trái phiếu kho bạc Hoa Kỳ liên tục giảm đang định hình lại vị thế của mốc lãi suất không rủi ro trên thị trường vốn toàn cầu. Trong hai năm qua, lợi suất trái phiếu kho bạc Hoa Kỳ đã có tác động hạn chế đến tài sản kỹ thuật số, nhưng khi đường cong lợi suất đi xuống, chi phí cơ hội giữa việc nắm giữ tài sản tiền điện tử và nắm giữ tiền mặt đang giảm nhanh chóng. Thậm chí trong một số khung thời gian, lợi suất quản lý tài sản bằng stablecoin trên chuỗi đã vượt qua lợi suất trái phiếu kho bạc Hoa Kỳ có cùng kỳ hạn. Sự tái cân bằng chênh lệch lãi suất vi mô này đang thúc đẩy một số quỹ chảy ngược trở lại các tài sản trên chuỗi. Trong môi trường lãi suất thực tế thấp hơn, những người nắm giữ stablecoin sẽ sẵn sàng tham gia DeFi hơn để có được lợi nhuận vượt trội, qua đó thúc đẩy giá của các tài sản chính thống như Bitcoin và Ethereum tiếp tục tăng.

Dòng tiền liên tục chảy vào Bitcoin ETF giao ngay càng khẳng định sự thay đổi trong logic định giá tài sản tiền điện tử do sự thay đổi vĩ mô mang lại. Ngay cả khi chứng khoán Hoa Kỳ chao đảo vì lo ngại về xếp hạng tín dụng và tài chính, giá Bitcoin vẫn vượt qua mức cao nhất mọi thời đại là hơn 110.000 đô la vào cuối tuần, cho thấy khả năng phục hồi đáng chú ý của thị trường. Dòng tiền đổ vào các sản phẩm ETF về cơ bản là một phiếu bầu cho sự ổn định của các yếu tố cơ bản kinh tế vĩ mô: nghĩa là, các nhà đầu tư tổ chức tin rằng Bitcoin có đặc tính neo giữ giá trị dài hạn trong môi trường hiện tại và có thể phòng ngừa sự bất ổn của thị trường tài chính truyền thống. Khi chu kỳ lãi suất giảm đang đến gần và kỳ vọng của thị trường về sự tái lạm phát của tài sản tài chính tăng lên, thái độ né tránh rủi ro và logic gia tăng giá trị của Bitcoin như vàng kỹ thuật số sẽ ngày càng hấp dẫn.

Nhìn chung, môi trường vĩ mô đang bước vào giai đoạn mới “nới lỏng cơ cấu + điều chỉnh chính sách + định giá lại vốn”. Từ hoạt động mua lại của Kho bạc đến kỳ vọng của thị trường về sự thay đổi của Fed, đến sự suy giảm chung của lợi suất trái phiếu và dòng vốn ETF ổn định liên tục chảy vào, tất cả các biến số đang cùng nhau thúc đẩy tài sản tiền điện tử vào quỹ đạo tăng giá với khả năng phục hồi vốn có. Trong bối cảnh này, Bitcoin không chỉ là động lực của thị trường mà còn là nền tảng định giá lại toàn bộ hệ sinh thái tài sản kỹ thuật số. Các hướng đi chính như stablecoin, DeFi, RWA (mã hóa tài sản thế giới thực), v.v. sẽ mang lại nguồn vốn và cổ tức cho người dùng quy mô lớn hơn với sự hỗ trợ của vòng xúc tác vĩ mô này.

3. Cấu trúc trên chuỗi: Nguồn cung không lưu hành của BTC đạt mức cao mới, ETF tiếp tục thu hút tiền và cấu trúc chip ổn định

Lý do tại sao Bitcoin có thể tiếp tục tăng giá và vượt qua mức 110.000 đô la để lập mức cao kỷ lục trong bối cảnh hiện tại, khi nhiều biến số vĩ mô và chính sách đan xen vào nhau là do cấu trúc chuỗi của nó đang trải qua quá trình tái thiết sâu sắc. Một mặt, dữ liệu từ các nền tảng phân tích trên chuỗi như Glassnode cho thấy nguồn cung không lưu hành của BTC đã tăng lên mức cao kỷ lục, điều này có nghĩa là ngày càng có nhiều Bitcoin được các nhà đầu tư dài hạn nắm giữ và khóa trong ví của họ, mà không chảy vào thị trường giao dịch. Hiện tượng này không chỉ là sự thay đổi trong các chỉ báo kỹ thuật mà còn phản ánh sự củng cố niềm tin mang tính cấu trúc trên thị trường: nhiều nhà đầu tư coi Bitcoin là tài sản lưu trữ giá trị dài hạn thay vì là con bài đầu cơ ngắn hạn, và sẵn sàng đánh đổi thời gian lấy không gian và chờ đợi giá trị dài hạn được giải phóng.

Đằng sau xu hướng này là kết quả của việc các sản phẩm ETF Bitcoin giao ngay liên tục thu hút các quỹ chính thống trong những tháng gần đây. Tính đến thời điểm hiện tại, tổng dòng tiền ròng chảy vào của nhiều ETF giao dịch Bitcoin tại Hoa Kỳ đã vượt quá hàng chục tỷ đô la Mỹ, đặc biệt là với sự tham gia của các công ty quản lý tài sản khổng lồ như BlackRock và Fidelity. Các quỹ này không phải là hoạt động đầu cơ ngắn hạn, mà có nhiều khả năng đại diện cho sự phân bổ chính thức vốn tổ chức dài hạn vào BTC của các quỹ hưu trí truyền thống, quỹ đầu tư quốc gia, văn phòng gia đình, v.v. Sự tham gia của họ không chỉ cung cấp hỗ trợ mua mạnh mẽ mà còn có tác động sâu sắc đến cấu trúc thanh khoản thị trường của Bitcoin. So với mô hình thị trường trước đây do các nhà đầu tư bán lẻ thống trị trên các sàn giao dịch và có những thăng trầm mạnh mẽ, giá Bitcoin ngày nay mang tính thể chế hơn: tính biến động đang hội tụ, xu hướng rõ ràng, sự thoái lui bị hạn chế và dòng tiền vào ổn định.

Quan trọng hơn, xét về góc độ cấu trúc chip, Bitcoin đang dần thoát khỏi số phận lịch sử là bị mắc kẹt ở mức cao trong mọi thị trường tăng giá. Đợt tăng giá này không phải do nguồn tiền không mất phí thúc đẩy mà do các nhà đầu tư tổ chức có kinh nghiệm tài trợ dài hạn và những người nắm giữ dài hạn mới có hiểu biết sâu sắc về môi trường vĩ mô và hệ thống tiền tệ. Có thể thấy từ dữ liệu trên chuỗi rằng mặc dù số lượng địa chỉ hoạt động vẫn ổn định nhưng tỷ lệ chuyển động chip ngắn hạn thường xuyên đã giảm, cho thấy không có hành vi đầu tư ngắn hạn nào trên thị trường muốn rút tiền và tâm lý thị trường vẫn trong phạm vi hợp lý và lạc quan. Đồng thời, thời gian nắm giữ tiền trung bình trong tay những người nắm giữ lâu dài (LTH) tiếp tục kéo dài, cho thấy nền tảng đồng thuận của Bitcoin đang được củng cố hơn nữa.

Dòng tiền ETF chảy vào, nguồn cung không lưu hành cao kỷ lục và thị phần ngày càng tăng của những người nắm giữ dài hạn cùng nhau tạo nên mỏ neo cho giá Bitcoin hiện tại. Đây cũng chính là lý do cơ bản giúp nó có thể đạt được sự tăng trưởng độc lập và chống lại được sự suy giảm, cú sốc khi thị trường truyền thống vẫn còn nhiều bất ổn. Không giống như chu kỳ trước, Bitcoin đang dần chuyển sang được công nhận là tài sản dự trữ. Nó không còn chỉ là thước đo giá trong ngành tiền điện tử nữa mà đã đạt được vị thế tài sản chiến lược ngang bằng với vàng và trái phiếu trong bối cảnh phân bổ vốn toàn cầu.

Đồng thời, một loạt cơ sở hạ tầng trên chuỗi xung quanh hệ sinh thái Bitcoin đang ngày càng hoàn thiện. Số lượng sản phẩm liên kết stablecoin với BTC tiếp tục tăng và sự kết hợp giữa các công cụ DeFi trên chuỗi và tài sản Bitcoin đã trở nên sôi động. Một số người dùng có giá trị tài sản ròng cao thậm chí còn sử dụng Bitcoin làm tài sản thế chấp cho các hoạt động cho vay trên chuỗi và quản lý tài chính, điều này cũng cho phép giải phóng hiệu quả vốn của Bitcoin ở một mức độ nhất định. Các dự án như dự án BTC Staking trên chuỗi công khai HTX hoặc mô hình cấu hình neo giá vào Bitcoin của các đồng tiền ổn định TUSD và USDD do mạng lưới Tron thúc đẩy đã củng cố thêm vai trò của Bitcoin trong hệ thống tài chính trên chuỗi. Bitcoin không còn chỉ là tài sản theo dõi giá cả mà đang dần trở thành tài sản được sử dụng. Những thay đổi về mặt logic cấu trúc đằng sau điều này sẽ mang lại sự hỗ trợ vững chắc hơn cho thị trường trung và dài hạn.

Có thể nói rằng Bitcoin đã hoàn thành quá trình chuyển đổi từ “công cụ giao dịch” thành “tài sản của tổ chức”, và ý nghĩa của sự thay đổi về mặt cấu trúc này vượt xa những biến động ngắn hạn. Theo góc nhìn dữ liệu trên chuỗi, thị trường Bitcoin ngày nay đã trưởng thành hơn, ổn định hơn và có tiềm năng dài hạn hơn bất kỳ chu kỳ nào trước đây. Điều này không chỉ tạo ra nền tảng vững chắc cho xu hướng tăng liên tục trong tương lai mà còn thiết lập mỏ neo định giá cho toàn bộ thị trường tài sản tiền điện tử, trở thành động lực thực sự cho xu hướng cấu trúc của thị trường tăng giá.

4. Hành vi giao dịch: Cấu trúc mua bán dài hạn lành mạnh, thị trường chưa quá nóng và dư địa điều chỉnh còn hạn chế

Khi Bitcoin vượt qua mức cao lịch sử nhờ kỳ vọng nới lỏng vĩ mô và các chính sách thuận lợi, câu hỏi mà các nhà đầu tư quan tâm nhất là: Liệu thị trường hiện tại có đang quá nóng không? Liệu có sự điều chỉnh mạnh không? Theo quan điểm giao dịch, câu trả lời là “chưa”. Mặc dù đợt tăng giá này diễn ra nhanh chóng, nhưng cơ cấu giao dịch và tâm lý nhà đầu tư cho thấy nhịp độ kiểm soát khá lành mạnh. Không có sự hoảng loạn hay dấu hiệu rõ ràng nào cho thấy sự tích lũy đòn bẩy quá mức. Tỷ lệ tài trợ trên thị trường tương lai vẫn ở mức trung lập hợp lý, không có mức phí bảo hiểm dương đáng kể nào, cho thấy tâm lý tăng giá của thị trường là mạnh nhưng không mất kiểm soát; Cấu trúc chênh lệch giữa giá giao ngay và hợp đồng cũng duy trì ổn định, qua đó khẳng định thêm rằng xu hướng giá hiện tại chủ yếu được thúc đẩy bởi giao dịch giao ngay thay vì đòn bẩy phái sinh.

Theo góc nhìn của thị trường quyền chọn, tỷ lệ quyền chọn mua/bán trên các sàn giao dịch chính thống vẫn ở mức tăng giá, đặc biệt là trong các hợp đồng trung hạn từ cuối tháng 6 đến tháng 9. Các vị thế quyền chọn mua đang hoạt động, điều này có nghĩa là các nhà đầu tư vẫn có kỳ vọng ngày càng tăng trong vài quý tới. Ngoài ra, đường cong biến động quyền chọn có độ dốc nhẹ hướng lên và không tăng đột ngột do giá tăng, cho thấy thị trường không định giá quá cao mức độ biến động trong tương lai. Trong bối cảnh này, bất kỳ sự thoái lui kỹ thuật nào cũng có thể chỉ là hoạt động chốt lời ngắn hạn chứ không phải là sự đảo ngược xu hướng. Mô hình điều chỉnh nhẹ và thị trường tăng giá chậm này là đặc điểm điển hình của thị trường tăng giá có cấu trúc.

Ngoài ra, các số liệu trên chuỗi cũng hỗ trợ quan điểm này. Mặc dù tỷ lệ lợi nhuận nắm giữ Bitcoin trung bình đã tăng lên mức cao, nhưng hành vi thực hiện lợi nhuận không tập trung; chỉ số hoạt động và dữ liệu dòng vốn chảy vào đang tăng đồng thời, và các đặc điểm hàng đầu điển hình về giá tăng và hoạt động của người dùng phân kỳ vẫn chưa xuất hiện. Trong khi đó, Chỉ số Sợ hãi và Tham lam, mặc dù tăng lên mức “Tham lam cực độ”, vẫn còn cách xa mức cao nhất của thị trường tăng giá năm 2021. Điều quan trọng là không có dòng vốn chảy ra quy mô lớn hay sự cắt giảm vị thế của các tổ chức nào được ghi nhận trên các nền tảng giao dịch chính thống như Binance, HTX và Coinbase, điều này có nghĩa là những người tham gia cốt lõi trên thị trường vẫn đang nắm giữ hoặc thậm chí tăng vị thế của họ thay vì rút lui.

Điều đáng chú ý là sức khỏe và sự ổn định của cơ cấu giao dịch thị trường hiện tại cũng được hưởng lợi từ quá trình “giảm đòn bẩy sâu” trong chu kỳ thanh toán trước đó. Mặc dù các sự kiện như sự sụp đổ của FTX, LUNA về 0, thanh lý Three Arrows và phá sản của Genesis vào năm 2022 đã gây ra sự hoảng loạn trong ngắn hạn, nhưng chúng cũng giải quyết được một lượng lớn đòn bẩy quá mức và các chuỗi mong manh, cho phép thị trường bước vào kênh tăng ổn định hơn. Điều này cũng đặt nền tảng vững chắc cho sự đột phá ổn định của giá Bitcoin trong vòng này.

Theo quan điểm của các nhà đầu tư bán lẻ, dữ liệu trên chuỗi cho thấy mặc dù số lượng ví mới đã phục hồi nhưng vẫn còn lâu mới đạt đến mức bùng nổ theo kiểu FOMO trong chu kỳ bong bóng. Mặc dù mức độ tìm kiếm phổ biến, khối lượng thảo luận trên mạng xã hội và mức độ phổ biến của nội dung liên quan đến tiền điện tử trên YouTube và TikTok đang tăng lên, nhưng chúng vẫn chưa tạo thành cơn sốt trên toàn quốc. Nói cách khác, tình hình thị trường hiện tại chịu sự chi phối nhiều hơn của các quỹ cơ cấu và nhà đầu tư chuyên nghiệp, và còn lâu mới đạt đến mức độ tham gia phổ biến và tín hiệu đỉnh thường xuyên. Nói cách khác, cơ sở đại chúng của thị trường tăng giá này vẫn chưa được triển khai hoàn toàn và thị trường vẫn còn nhiều dư địa để tăng. Quy mô và độ sâu của đợt điều chỉnh cũng sẽ được hỗ trợ mạnh mẽ bởi cấu trúc chip và các quỹ chuyên nghiệp. Khả năng xảy ra đợt điều chỉnh cực đoan 40% đến 50% như năm 2021 là không cao.

Do đó, ở cấp độ hành vi giao dịch, dù là từ góc độ tỷ lệ tài trợ tương lai, hành vi xây dựng vị thế quyền chọn, hoạt động trên chuỗi hay cơ cấu tài trợ và xu hướng nền tảng giao dịch, thị trường hiện tại không ở trạng thái kích động phi lý mà thay vào đó cho thấy một con đường đi lên bình tĩnh, lành mạnh và nhịp nhàng. Trong một thị trường như thế này, khả năng điều chỉnh tương đối hạn chế và đây giống một sự củng cố mạnh hơn là sự đảo ngược xu hướng. Các nhà đầu tư cũng nên theo dõi nhịp điệu của thị trường tăng giá chậm có cấu trúc trong việc lựa chọn chiến lược của mình, tránh việc chạy theo giá tăng và giảm quá mức, và sẽ phù hợp hơn nếu bảo vệ vị thế ở mỗi lần phục hồi thay vì đánh bạc ở mức cao.

5. Các hướng đi chính và logic đầu tư: Hệ sinh thái TRX và thanh toán bằng stablecoin là những bên hưởng lợi lớn nhất

Trong bối cảnh dự luật tiền điện tử ổn định GENIUS Act có những tiến triển đáng kể, môi trường tài trợ vĩ mô nới lỏng đôi chút và Bitcoin vượt qua mức cao lịch sử, mối quan tâm lớn nhất tiếp theo của các nhà đầu tư không còn là liệu BTC có thể tiếp tục tăng hay không, mà là đồng tiền và tài sản nào sẽ thực sự tiếp nhận các quỹ mới và trở thành người chiến thắng trong giai đoạn tiếp theo của cổ tức cấu trúc. Từ bối cảnh chính sách đến dữ liệu trên chuỗi, từ dòng vốn đến sự phát triển công nghệ, chúng ta có thể thấy rõ rằng hệ thống thanh toán bằng stablecoin, đặc biệt là hệ thống thanh toán bằng đô la Mỹ trên chuỗi do TRX (Tron) đại diện, đang trở thành bên hưởng lợi lớn nhất từ vòng chia cổ tức chính sách và chuyển dịch vốn này.

Đầu tiên, logic chính sách cực kỳ rõ ràng. Đạo luật GENIUS được thiết kế để cung cấp khuôn khổ quản lý cấp liên bang cho thị trường tiền điện tử ổn định và mở ra kênh tích cực giữa trái phiếu chính phủ và tiền điện tử đô la, về cơ bản là hợp pháp hóa việc đưa đồng đô la vào chuỗi. Nó không mang lại lợi ích trực tiếp cho các tài sản có tính biến động cao như BTC và ETH, mà thay vào đó mang lại lợi ích cho các chuỗi công khai và giao thức dựa trên cơ sở hạ tầng xây dựng mạng lưới thanh toán xung quanh các đồng tiền ổn định và mạng lưới thanh toán bù trừ cho các tài sản tính bằng đô la. Người dẫn đầu thực tế trong lĩnh vực này chắc chắn là mạng lưới TRON. Theo dữ liệu của DefiLlama, hơn 42 tỷ đô la USDT đang lưu hành trên mạng lưới TRON, cao hơn nhiều so với Ethereum. Theo theo dõi trên chuỗi, TRON hiện chiếm hơn 75% khối lượng giao dịch xuyên biên giới của stablecoin trên thế giới và là xa lộ đô la trên chuỗi được sử dụng rộng rãi nhất trong thế giới thực. Điều này có nghĩa là một khi các kênh hợp pháp hóa và cổ tức theo quy định được mở ra, TRON sẽ là bên hưởng lợi trực tiếp nhất và đương nhiên sẽ được hưởng vị thế chuỗi ứng dụng stablecoin tuân thủ đầu tiên.

Theo góc nhìn về hành vi vốn, sự chú ý của thị trường đã lặng lẽ chuyển sang các tài sản chính của hệ sinh thái TRX. TRX, với tư cách là Gas Token của mạng chính TRON và là giá trị hỗ trợ cơ bản của toàn bộ hệ thống tài chính TRON, đã tăng đều đặn trong nhiều tuần. So với các token chuỗi công khai chính thống khác, mức tăng của TRX không quá lớn nhưng biên độ dao động rất nhỏ và lượng nắm giữ của các quỹ chính ổn định, cho thấy đặc điểm tích lũy liên tục các quỹ có cấu trúc. Các token sinh thái xung quanh TRX, chẳng hạn như JUST (giao thức cho vay DeFi trên TRON) và USDD (stablecoin gốc của TRON), cũng đang trở thành tâm điểm chú ý của các nhà đầu tư có giá trị ròng cao và các VC. Tần suất cập nhật công nghệ và hợp tác bên ngoài trong hệ sinh thái TRON cũng đã tăng tốc đáng kể. Trong chuyến thăm gần đây tới Hoa Kỳ để gặp gỡ gia đình Trump, Justin Sun đã nhiều lần nhấn mạnh rằng mục tiêu của ông là thúc đẩy sự phổ biến của các khoản thanh toán toàn cầu bằng đô la trên chuỗi, điều này rất phù hợp với chính sách của Hoa Kỳ. Mô hình cộng hưởng chính sách + triển khai công nghệ + định giá tài sản hợp lý này chính là cộng hưởng ba chiều mà rất ít dự án tiền điện tử có thể đạt được trong giai đoạn đầu của thị trường tăng giá. Sự khan hiếm của nó cũng là yếu tố hỗ trợ cốt lõi cho định giá hiện tại của TRX.

Quan trọng hơn, so với các hệ sinh thái Lớp 1 khác, TRON không theo đuổi những lời quảng cáo thổi phồng hay những câu chuyện viển vông, mà luôn tiến triển vững chắc xung quanh mục tiêu chính rõ ràng là thanh toán bằng stablecoin và hiệu quả tài chính trên chuỗi. Sự nhất quán trong câu chuyện này chính là chìa khóa giúp công ty có thể tồn tại qua nhiều chu kỳ thị trường giá xuống. Khi nhu cầu toàn cầu về thanh toán theo chuỗi, thanh toán xuyên biên giới và đô la được mã hóa tiếp tục tăng và khi các chính sách của Hoa Kỳ dần chuyển sang duy trì sự thống trị tài chính toàn cầu bằng đồng đô la ổn định, dòng thanh toán bằng đồng đô la ổn định chính do TRON đại diện có khả năng sẽ hoàn thành việc định giá lại chiến lược từ ngoại vi lên sân khấu chính trong vòng 1 đến 2 năm tới.

Tóm lại, với sự tiến bộ của Đạo luật GENIUS và sự thay đổi dần dần trong các chính sách toàn cầu, toàn bộ thị trường tiền điện tử sắp mở ra kỷ nguyên đô la trên chuỗi. Các hệ sinh thái thực sự tiếp quản chức năng thanh toán bằng đô la Mỹ và đã có nền tảng ứng dụng sẽ trở thành người chiến thắng lớn nhất. TRON không chỉ có dữ liệu thanh toán và cơ sở sử dụng thực tế mà còn có lộ trình kỹ thuật rõ ràng và chiến lược chính sách phù hợp. Các token sinh thái TRX, USDD, USDJ, TUSD, SUN, BTT và các tài sản khác sẽ trở thành mục tiêu cấu hình cốt lõi đáng chú ý nhất trong vòng thanh khoản vĩ mô + cổ tức chính sách này.

6. Kết luận: Mức cao mới của BTC chỉ là sự khởi đầu, đồng đô la trên chuỗi và thị trường tăng giá có cấu trúc chỉ mới bắt đầu

Sự tiến bộ của Đạo luật GENIUS đánh dấu sự thay đổi lớn trong quy định về tài sản tiền điện tử của Hoa Kỳ - từ ngăn chặn đầu cơ sang chấp nhận cơ sở hạ tầng kỹ thuật số của đồng đô la Mỹ. Đây là sự tái thiết sâu sắc của thị trường vốn toàn cầu. Là tài sản chống lạm phát phi chủ quyền thuần túy nhất, Bitcoin không chỉ hoàn thành bước đột phá về công nghệ mà còn hoàn thành nâng cấp nhận thức và nâng cấp địa vị. Số tiền 110.000 đô la chỉ là điểm khởi đầu và các kênh tài trợ lớn hơn vừa mới được mở ra.

Đối với các nhà đầu tư, cơ hội thực sự nằm ở việc nắm bắt giai đoạn đầu của xu hướng cấu trúc và xây dựng cơ sở hạ tầng sinh thái, thay vì chỉ đầu cơ giá cả. Vào nửa cuối năm 2025, chúng ta có lý do để tin rằng mục tiêu tiếp theo của Bitcoin sẽ là 150.000 đến 180.000 đô la Mỹ và sự bùng nổ thực sự sẽ là mùa xuân cấp nghìn tỷ của hệ sinh thái đô la Mỹ trên chuỗi.