原文作者:Steven E2MResearch

本文對於一些介紹和觀點有引用他人文章和觀點,本文更偏向文獻綜述,以及對根據一些現狀產生的思考。

資料層面及業務部分放與Compound 進行對比,進而對Aave 目前市場地位有較好的理解。

Compound 和Aave 有太多相似之處,然而一些細節上的區分能夠看到兩邊團隊不同的策略,因此不放在一起比較實在是有一些可惜。

近期CZ 辭職,幣安受罰以後,是否能夠進一步促進用戶去親近以Defi 為主的去中心化產品?也是值得觀察的問題。

仍在思考的問題:

去中心化借貸的吸引力?

槓桿是否是去中心化借貸賽道現階段相對比較熱門原因?熊市下對於看多Web3.0 的用戶非常適合給主流資產加槓桿持有。

能否看出來有多少是加了槓桿的(主要請教默哥)?例:看多ETH,那就超額抵押ETH、換出美元購買ETH、然後繼續超額抵押ETH。或A token 質押換出美元後再到

借貸短期比拼槓桿、資金量,但長期是否應該和Uni 一樣回歸產品比拼安全性風控\監管認證\用戶體驗等,Aave 作為藉貸龍頭在這些方面比Compound 和MakerDAO 更有優勢。

接著上面的觀點,Aave 已經開始與傳統銀行合作,個人認為這是比RWA 更正確發展思路

Aave 在代幣賦能上不會像Balancer、Curve 和GMX 那樣將其創造的大部分價值重新分配給用戶。然而,協議產生的費用進入金庫,代幣持有者可以控制它們。個人感覺安全模組這些其實都是噱頭。

與傳統銀行對比

為什麼傳統銀行借錢一般喜歡用流動性差的房地產?數字資產借貸是否屬於革命性創新?比特幣、ETH、DAI 等流動性強的抵押資產有什麼優點和缺點?未來去中心化借貸是否能泛地產也

超額抵押使得去中心化借貸可以不需要有一個借貸還款期限;Defi 在清算機制上也有足夠的優勢使得壞帳的機率遠低於中心化借貸

Defi 樂高模型

Defi 的拼接是藉貸、穩定幣和去中虛擬化,最終形態該如何展望?

Aave 的護城河

Sushi 吸血鬼攻擊Uniswap,Blur 攻擊Opensea,Aave 和Compound 之間的競爭,最後結果都各不相同。

Aave 展示的東西是非常多且清晰的,換句話說開源做的很好

TVL 很高

其他

雖然實現起來難度遠大於Dex 聚合器,也會有聚合器(像1inch的Routing 功能)或是綜合性Dashboard 的需求。用戶對於LTV、借方/貸方利率、質押收益、質押條件、風險/收益等會有自己的偏好,更接近理財產品。和做DEX 聚合器不同,Swap 是一次性的,只需要考慮磨損度的問題,而藉貸的因素就比較難量化。在去中心化借貸的TVL 已經超過去中心化交易所的TVL 的當下,這個賽道值得關註一下。

背景介紹

在閱讀本文前可以閱讀的一些文章:

相關閱讀:關於更多藉貸的發展歷史可以閱讀2023 全球DeFi 借貸賽道全覽:金融科技發展的新機會

相關閱讀:有些概念性質的介紹以及圖片引自菠菜菠菜撰寫的科普性較強的一文讀懂Aave—”去中心化銀行“

1. 去中心化借貸賽道資料狀況

1.1 Defi 整體情況

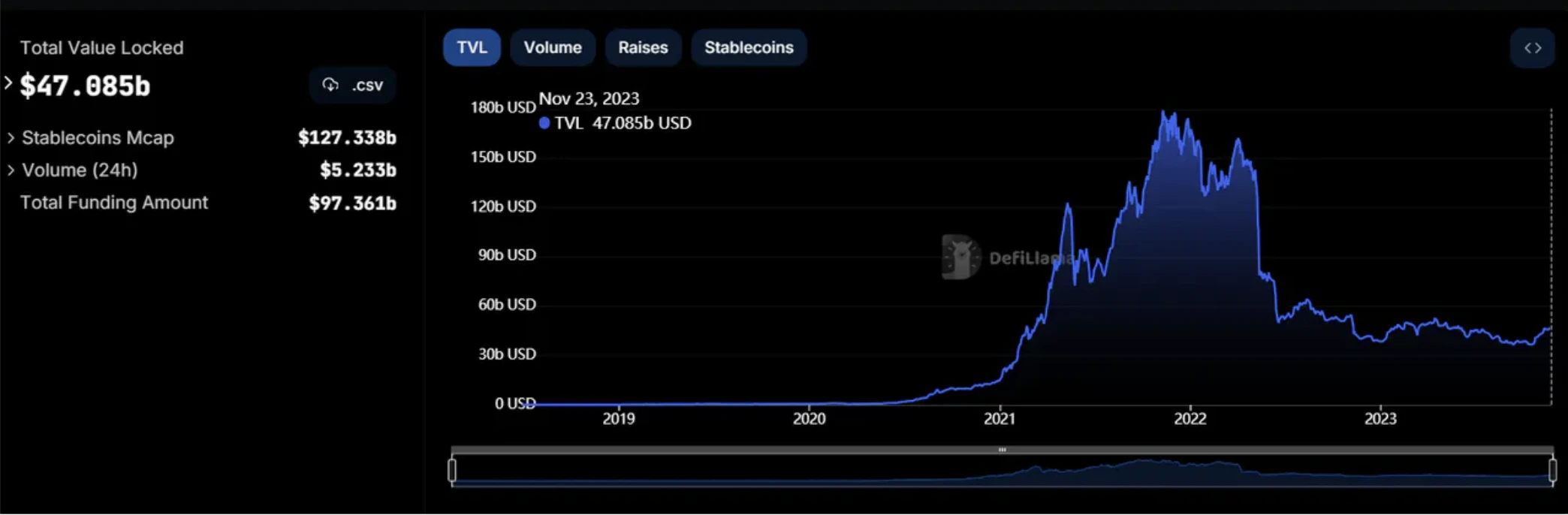

整體TVL

最低在10 月13 日Defi TVL 不到36 b,在貝萊德的Ishares 比特幣現貨ETF 經過10 月16 日和10 月24 日的兩次鬧劇之後,前幾天又貝萊德又註冊了以太坊現貨ETF,市場對於比特幣和以太坊現貨ETF 通過的信心十足。最直接的就是比特幣和以太幣價格上升。 CZ 和幣安與司法部和解的事情也使得一部分錢流入Defi,Defi TVL 的回暖,來到了$ 47.085 b。

穩定幣的市值在11 月後有所上升到$ 126 b,但其實也僅僅是回暖到了今年7 月24 日的情況。有趣的是,在22 年5 月那會兒,穩定幣仍然有$ 160 b,而對應的當時比特幣價格已經跌下$ 30, 000 ,仍然有很大的距離。

來源:https://defillama.com/

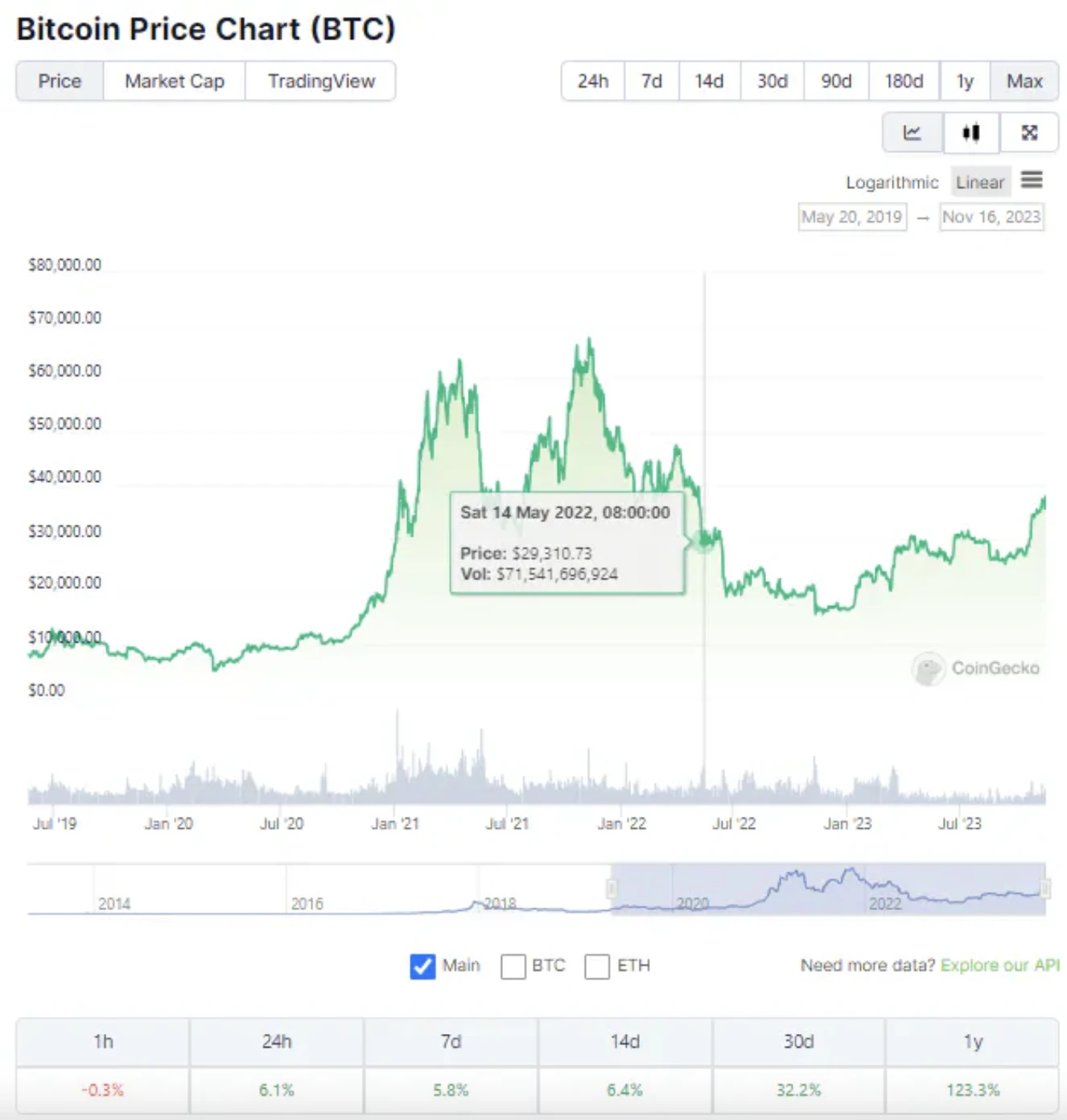

資料來源:https://www.coingecko.com/en/coins/bitcoin

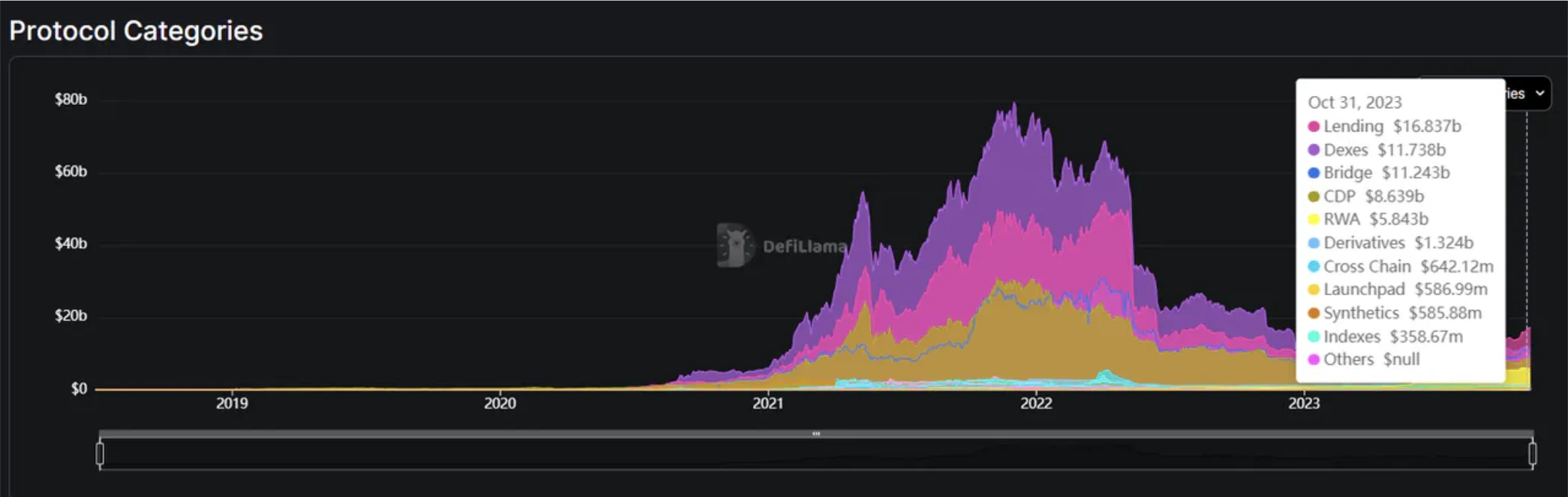

賽道TVL 對比

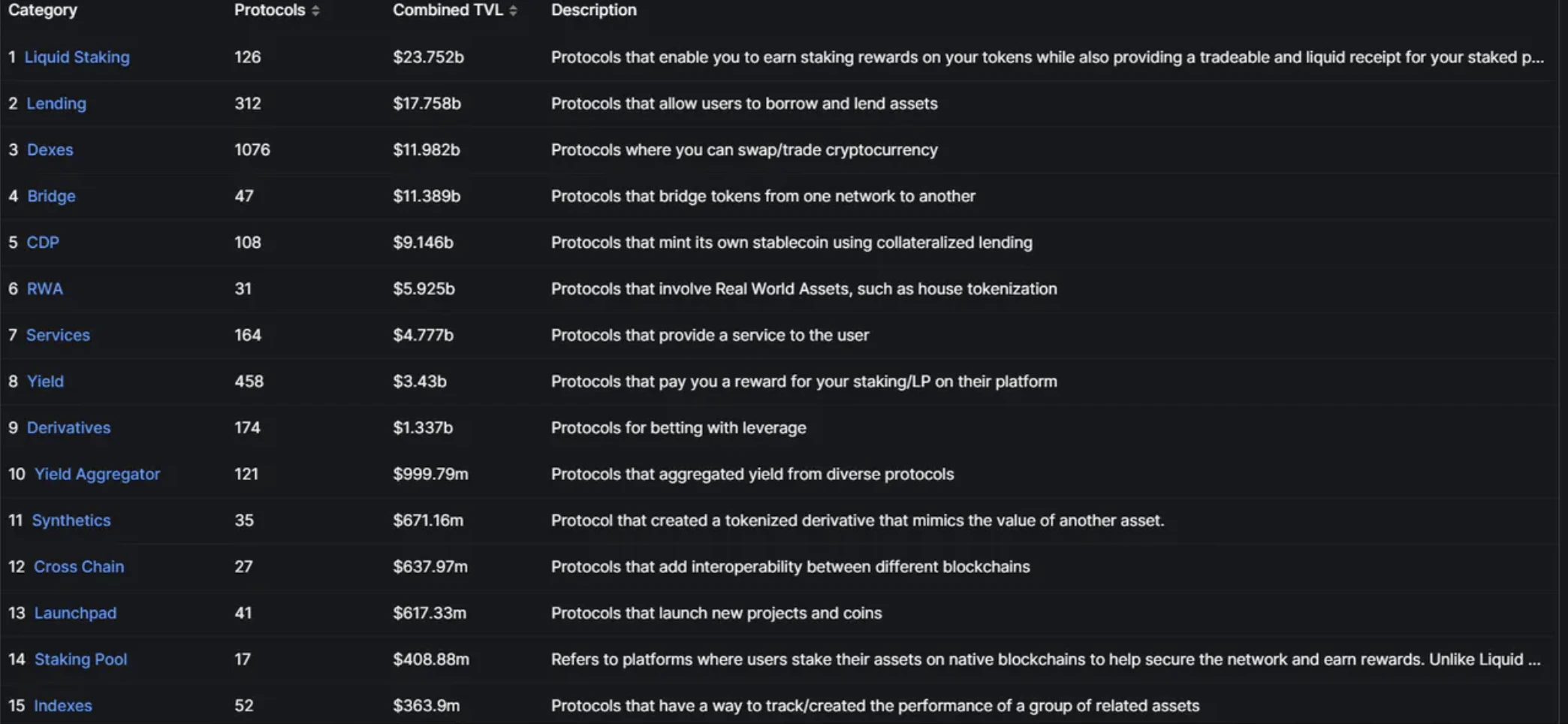

2023 年7 月30 日(Curve 暴雷),自2020 年9 月以來Lending 賽道的總TVL 首次超過Dexes 的TVL,並且之後的日子兩者的差距越來越大。撇開LSD 賽道不談截至11 月5 日TVL 前五名的賽道是分別是:

借貸(Lending):$ 16.837 b;頭部項目:JustLend($ 5.773 b)、Aave($ 5.647 b)、Compound($ 2.229 b)

去中心化交易所(Dexes):$ 11.738 b;頭部專案:Uniswap($ 3.408 b)、Curve($ 1.689 b)、Pancake($ 1.45 b)

橋接(Bridge):$ 11.243 b;頭部項目:WBTC($ 5.748 b)、JustCryptos($ 3.991 b)

CDP:$ 8.639 b;頭部項目;頭部項目:MakerDAO($ 5.119 b)、JustStables($ 1.709 b)

RWA:$ 5.843 b;頭部項目:Maker RWA($ 2.97 b)、stUSDT($ 2.294 b)

波場生態除了去中心化交易所其他頭部Defi 賽道都有一席之地,與市場討論度並不符。暫時沒有新項目的TVL 顛覆傳統老牌Defi。

資料來源:https://defillama.com/categories

資料來源:https://defillama.com/categories

1.2 借貸賽道狀況

借貸賽道雖然JustLend TVL 是最高的,但是JustLend TVL 中有多少是孫割的資產,多少是真實資產有待考證。

資料來源:https://defillama.com/protocols/Lending

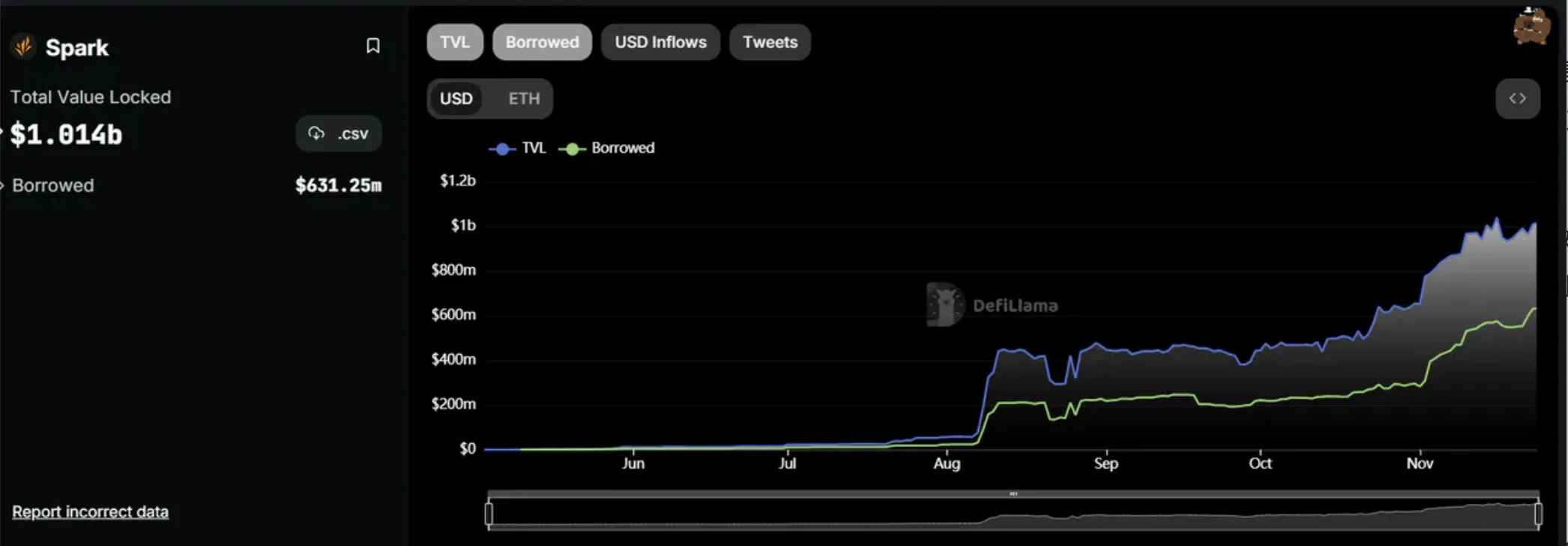

第四名是Maker DAO 推出的Spark 明確表明是Fork 的Aave V3(也就是要給Aave 支付10% 的協議費用), 8 月7 日調整8% 利率以來一直TVL 一直在穩步上漲,即使在調回5% 以後仍然增幅很快,TVL 為10 億美元。

(Fork:分叉,對一個區塊鏈的協議的改變。當這些變化較小時,這將導致軟分叉。當這些變化是更根本的,這可能會導致硬分叉,導致形成一個具有不同規則的獨立鏈。另見:hard-fork 硬分叉、soft-fork 軟分叉。)

資料來源:https://defillama.com/protocol/spark?borrowed=true

這裡不出意外是因為MakerDAO End Game 中,市場認為Spark 作為End Game 早期生態之一,會有空投預期,也變相算是一種挖礦。

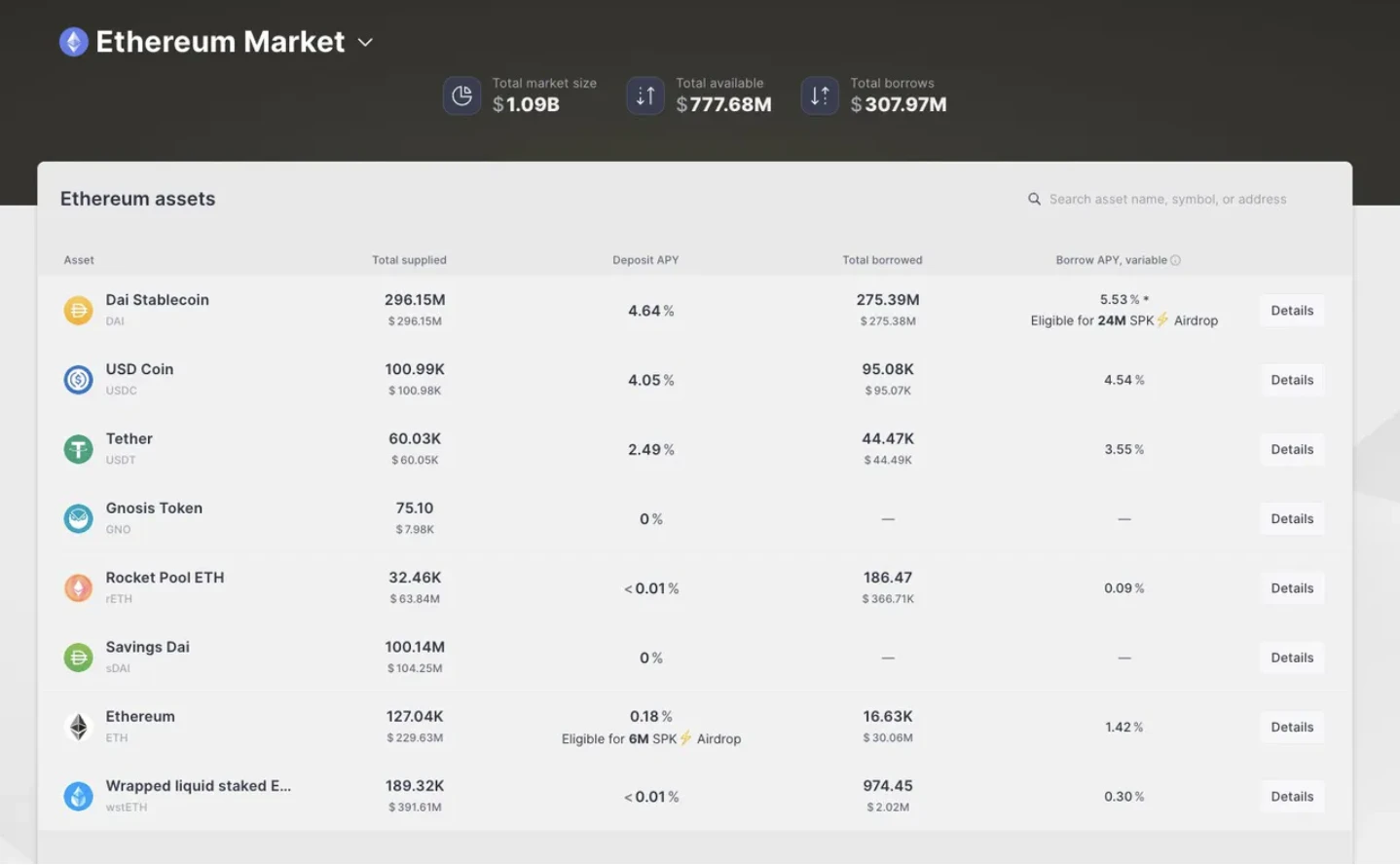

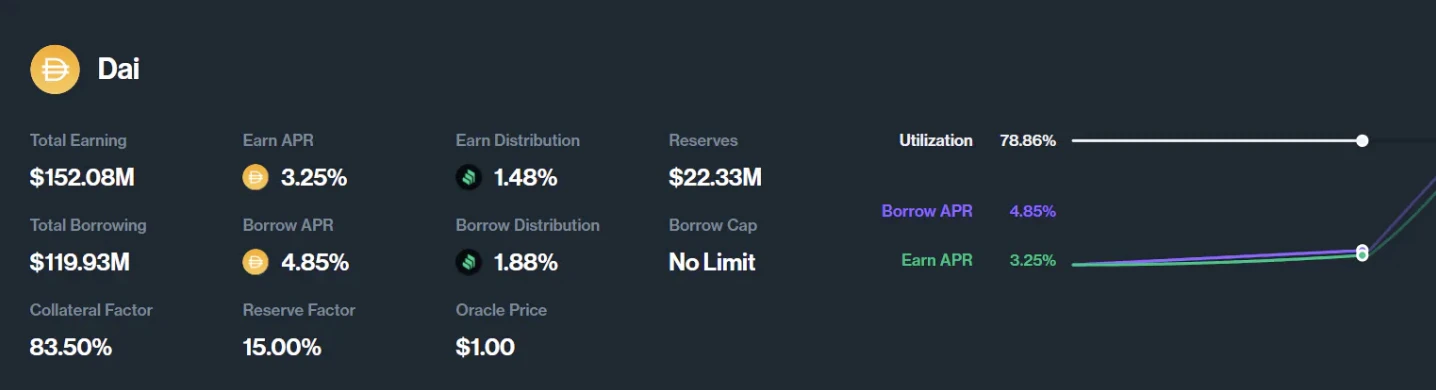

對比下來看單從MakerDAO、Aave、Compound 的儲存(Deposit)Dai 帶來的收益率而言,Aave( 5.35% )>MakerDAO( 5.00% )>Compound( 3.25% ),不得不感慨當時MakerDAO 的8%是一個非常有誘惑力得到數字。

資料來源:https://app.Aave.com/markets/

資料來源:https://app.compound.finance/markets/v2

資料來源:https://spark.fi/,新網站封鎖了VPN 引發了一小波爭議

Spark 的借貸/抵押資產都是屬於傳統主流資產,並沒有太多創新,主要是在不比其他借貸平台利率低的情況下還有空投預期。此外Maker DAO 8 月的提案中將DAI 的LTV 和清算率都變成0.01% ,從而減少以DAI 作為抵押物進行借款,提高DAI 的流動性。

資料來源:https://twitter.com/sparkdotfi/status/1719769678837416325/photo/1

2. 關於Aave

2.1 去中心化借貸與傳統借貸的差異

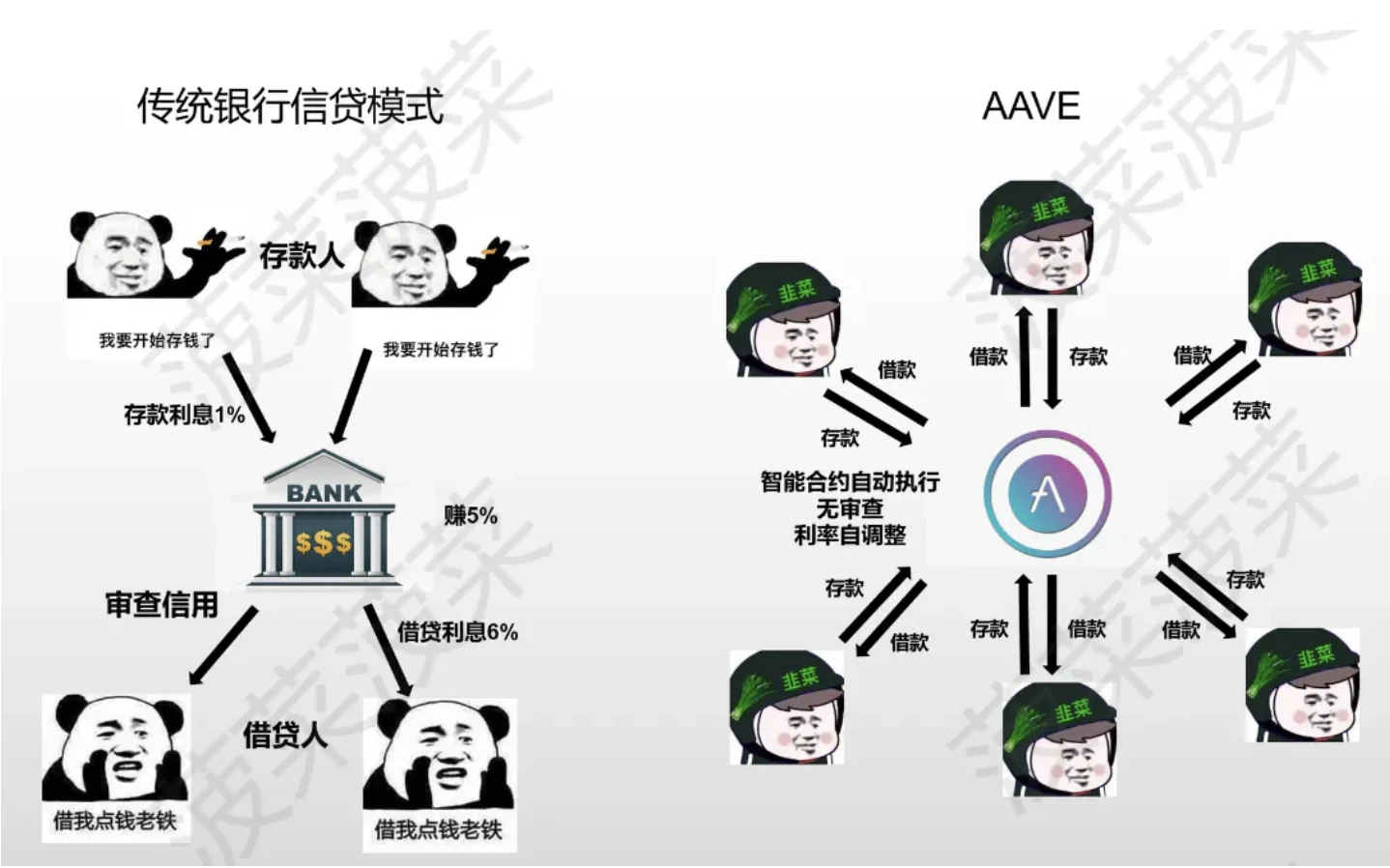

銀行的借貸業務和Aave、Compound 結構上很像,都是點對池借貸,由貸款人、借款人、中間商(撮合商)、清算商等幾個核心部分組成。最大的改變就是在銀行人工審查信用的這個環節,被智慧合約取代。

銀行的抵押物主要為信用和房地產等流動性差且具有保值、高價值的抵押物。 Web3.0 的抵押物為鏈上流動性好的主流加密資產且無需信任,而為了能夠達成這兩個特質得代價就是超額抵押。

此外去中心化借貸將藉款期限變成無限,只要藉方資產沒有被清算完,就可以一直借貸,直到永遠。

傳統銀行清算抵押物效率低、抵押物的價值時效性差。在極端情況下,例如金融危機,會導致壞帳率過高(銀行一般是1-2.5% ),從而銀行資不抵債倒閉。

「Aave」在芬蘭語中是「幽靈」的意思(他們的Logo 也是個小幽靈)。表達了他們希望透過區塊鏈技術將藉貸雙方的中間商能夠像「幽靈」一樣的願景。

2.2 ETHLend 和Aave v1

Aave 的創始人兼執行長是Stani Kulechov,他是該公司的主要公眾形象。當Stani 發現以太坊及其功能時,他正在赫爾辛基大學學習法律。他開始探索它如何影響TeFi 系統,並提出了Aave 以前的名稱ETHLend。

ETHLend 提供完全去中心化的點對點借貸智慧合約,該合約在以太坊區塊鏈上運行並使用數字代幣作為抵押品。

其實換個角度想,傳統銀行本身就是「點對池」的一個借貸方式,銀行作為「池」。 ETHLend 本身點對點的借貸無法像Dydx 那種或衍生性商品交易所失敗也就不足為奇。

推出時最初稱為ETHLend,在2017 年11 月獲得1, 650 美元的ICO 投資,代幣名稱為LEND,專案內容是做加密貨幣的點對點借貸。幣價在2018 年1 月到達高點後,就一路下墜,在2018 年下旬到2020 年5 月為止,幣價一直十分低迷。 ETHLend 是一個點對點借貸系統。在2018 年大量致力於ETHLend 的同時,Aave 團隊意識到點對點借貸效率低下,並決定放棄它。於2018 年轉向點對合約借貸平台,並一直這樣做至今。

創辦人在訪談中表示,改名是為了突破ETH (以太坊)和LEND(借貸)的想像束縛。

Aave 於2020 年7 月從Framework Ventures 和Three Arrows Capital 籌集到300 萬美元,也發布了經濟提案(Aavenomics),內容包括將原有代幣Lend 轉換為Aave 並增發300 萬代幣、安全模組、借貸激勵等。

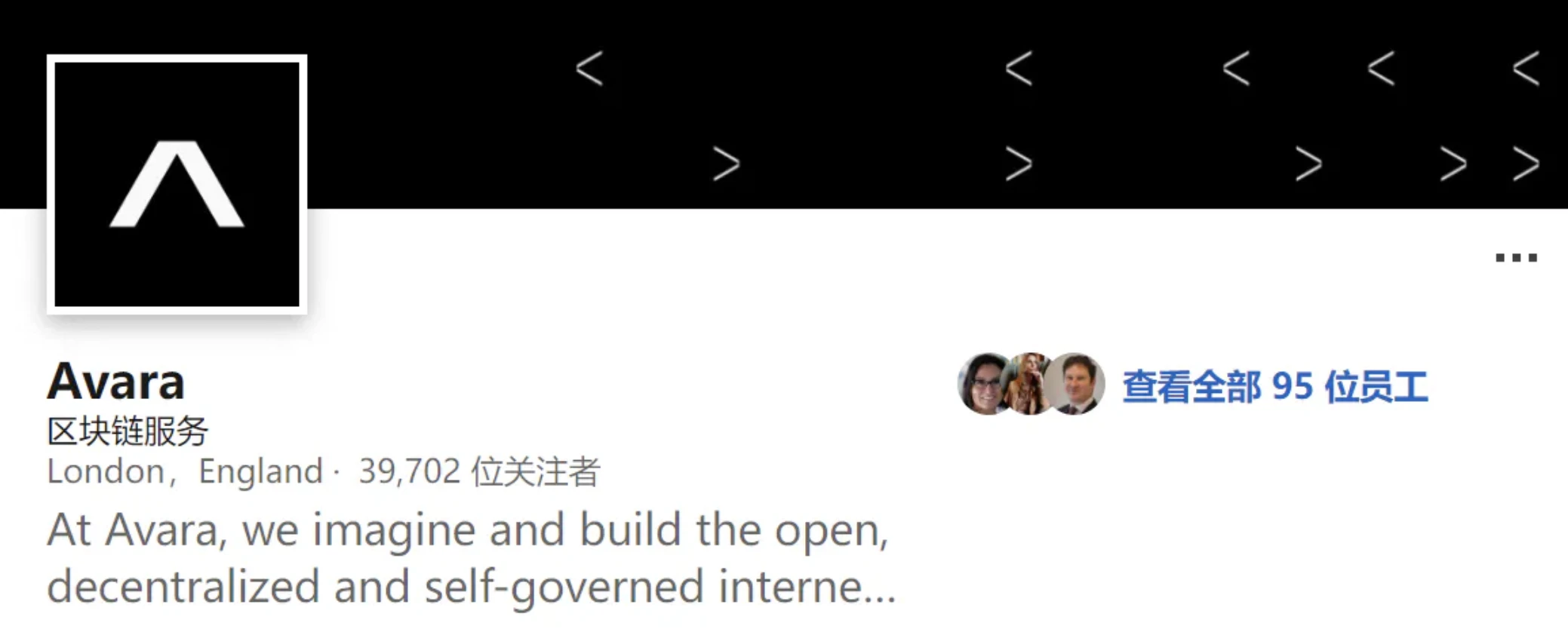

根據領英上顯示的員工有95 位,實際情況應該要多一些。

圖片來源:https://uk.linkedin.com/company/avaraxyz

對比Compound 在領英上只有19 位員工,剛好5 倍的關係,所以Aave 人力支出上要遠高於Compound(尤其是Web3.0 工程師本身就是高薪職位)。

圖片來源:https://www.linkedin.com/company/compound-labs?trk=similar-pages

簡單來講Aave V1就是學習Compound 做了一個「點對池」的借貸,但當時還沒有aToken 的概念。

2.3 Aave v2

2020 年12 月推出有以下的一些的更新。

參考文章:The Aave Protocol V2

收益率和抵押品掉期

在DeFi 中,用作抵押品的資產被捆綁,但現在有了V2,它們可以自由交易。 **使用者可以在Aave 協議支援的所有貨幣之間交易其存入的資產,即使它們被用作抵押品。抵押品交換是避免清算的有用工具。 **例如,如果抵押品價格開始下跌,您可以簡單地將其交易為穩定幣,這樣您就不必擔心價格波動和潛在的清算。此功能還允許您交換資產以獲得市場上最好的收益率,本質上是為DeFi 中的抵押品和收益交易創建了第一個市場。

閃電貸升級

閃電貸是第一個撼動DeFi 領域的抵押貸款不足貸款選項,從而催生了許多創新工具和「貨幣樂高」。 Flash Loans 持續激發創意,讓Aave V2 中的新功能成為可能。

抵押還款

在V2之前,如果使用者想要使用部分抵押品償還貸款,他們必須先提取抵押品,用抵押品購買借入的資產,然後最終償還債務並解鎖存入的抵押品。這需要跨多個協議進行至少4 筆交易,這會耗費時間和金錢,整體體驗並不是那麼無縫。這項新功能允許用戶透過直接使用抵押品在一筆交易中支付來平倉貸款頭寸——流暢而簡單。

閃電清算

以前,清算人需要在自己的錢包中有資金或從其他地方獲取資金,才能清算頭寸並獲得清算獎金。閃電貸是一個很好的均衡器,它使每個人都能獲得流動性,從而利用DeFi 提供的金融工具。借助Aave V2,清算人可以利用閃電貸款從Aave 協議本身借入資金以執行清算。

批量閃電貸

閃電貸變得越來越強大。使用V1,閃電借款人一次只能藉一種貨幣。批量閃電貸款讓開發人員可以在同一個交易中使用多個資產執行閃電貸款。這意味著閃電借款人幾乎可以使用協議的所有流動性。

債務代幣化

在V2 中,債務部位被代幣化,因此借款人將收到代表其債務的代幣。這種債務代幣化使得Aave 協議中的原生信用委託成為可能,並允許借款人透過冷錢包管理其債務部位。

本地信用委託

DeFi 中的抵押不足貸款已成為一種越來越流行的無需現有資本即可獲得流動性的方式,Native Credit Commission 將通過V2 擴展這一點。

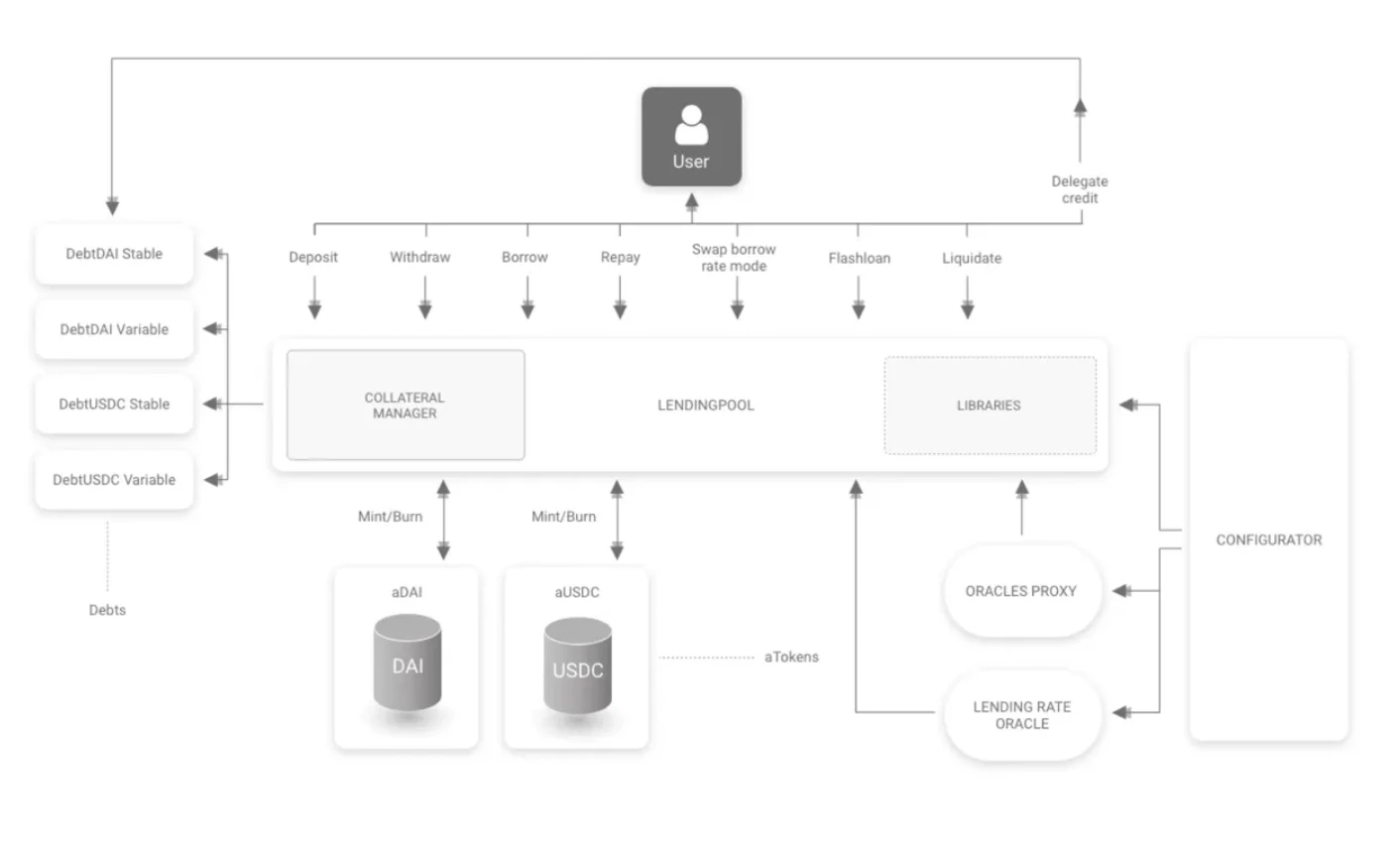

Aave v2最重要的改變其實是底層邏輯的一個變化,原本由LendingPoolCore 持有協議所有資產的合約,在Aave v2變為記錄在aTokens(這個創意應該是抄Compound 的cToken 的)上,官方稱之為“債務代幣化(Debt Tokenization)”

aToken 是在和上鑄造和燃燒的產生收益的代幣。 aTokens 的價值與相應存入資產的價值以1: 1 的比例掛鉤,可以安全地儲存、轉移或交易。 aTokens 儲備金收取的所有利息將透過不斷增加aTokens 持有者的錢包餘額直接分配給aTokens 持有者。

aToken 的好處是它是通用的ERC 20 標準代幣,可以理解為存款的一張生息存款憑證。因為是ERC-20 ,所以意味著它可以支援自由地交易或再抵押自己存在Aave 中的資產。

換句話說由智慧合約集中化控制,將票據的控制權交給了用戶,進一步提高了流動性,和Lido 有異曲同工。將安全性和流動性的取捨問題交給了使用者自己來決定。

閃電貸(Flash Loan)也是在Aave 提出來的概念,但目前純粹是一個套利手段並沒有實用價值,因此不多贅述,在此引用一下陳默老師寫過的一篇文章中的內容,以供參考。

Aave 閃電貸款- DeFi 達摩克利斯之劍

Aave 是第一個在DeFi 領域提出和實現“閃電貸」的協議。這項極具爭議性的創新也為後來DeFi 世界中許多的事件埋下伏筆。

要了解什麼是閃電貸,首先需要普及一個概念叫做:原子性。通常來講如果一個交易過程的動作是連貫的,不可分割且不可消減,它就是原子的。簡單來說就是:要嘛交易內的所有動作都執行,要嘛什麼事都沒發生。沒有中間狀態。

閃電貸利用原子性,允許用戶在不提交抵押品的情況下進行借款。那麼該如何解決借款人違約不還款的問題呢?首先閃電貸嚴格來說是一筆包含多個連續動作的交易。例如最簡單的在閃電貸借入資金後,在A 平台買入然後在B 平台賣出存在價差的資產,最後把借款資金歸還留下套利利潤,這樣一筆最簡單的閃電貸無成本套利就完成了,當然這裡你需要支付借款金額的0.09% 的費用。所有的交易都必須在一個區塊內完成,如果在一個區塊內最終沒有歸還借款,所有交易將會回滾,就像什麼都沒發生一樣。例如剛才的例子套利失敗了導致在最終無法償還借款,那麼你所損失的只是手續費而已。但是相同的情況如果你使用自己的資金去套利,那麼一旦套利失敗就有可能受到本金的損失。所以閃電貸的出現極大的提高了套利效率,降低了套利的資金門檻,同時也為藉貸市場輸送了一定的手續費收入。

相應的其副作用的威力也極大,大到可以摧毀整個協議。隨著DeFi 的發展,閃電貸也變成了黑客的圓月彎刀,因為只要編寫好一整套交易執行邏輯,閃電貸在一個區塊內可以賦予借款人巨額資產完成N 筆鏈上操作,黑客在獲取天然的免費資金後開始無限“測試”市場上的項目。例如當一筆巨額資金進入一個交易池後可導致短暫的價格失真,如果於此同時其他協議引用了這個報價,再或者這個報價用於鑄造某種資產,那麼就會產生被攻擊的漏洞,毫不誇張的說據不完整統計,閃電貸攻擊事件造成的資金損失已超過上億美元。後來有部分協議被迫犧牲使用者體驗和效能,把關鍵部分的功能透過2 個區塊來完成。總之閃電貸在大大推進了DeFi 發展的同時,也在鏈上為金融市場籠罩了一片黑雲,有人說閃電貸就像懸在DeFi 頭上的達摩克利斯之劍,DeFi 成熟之時或許才是撥雲見日。

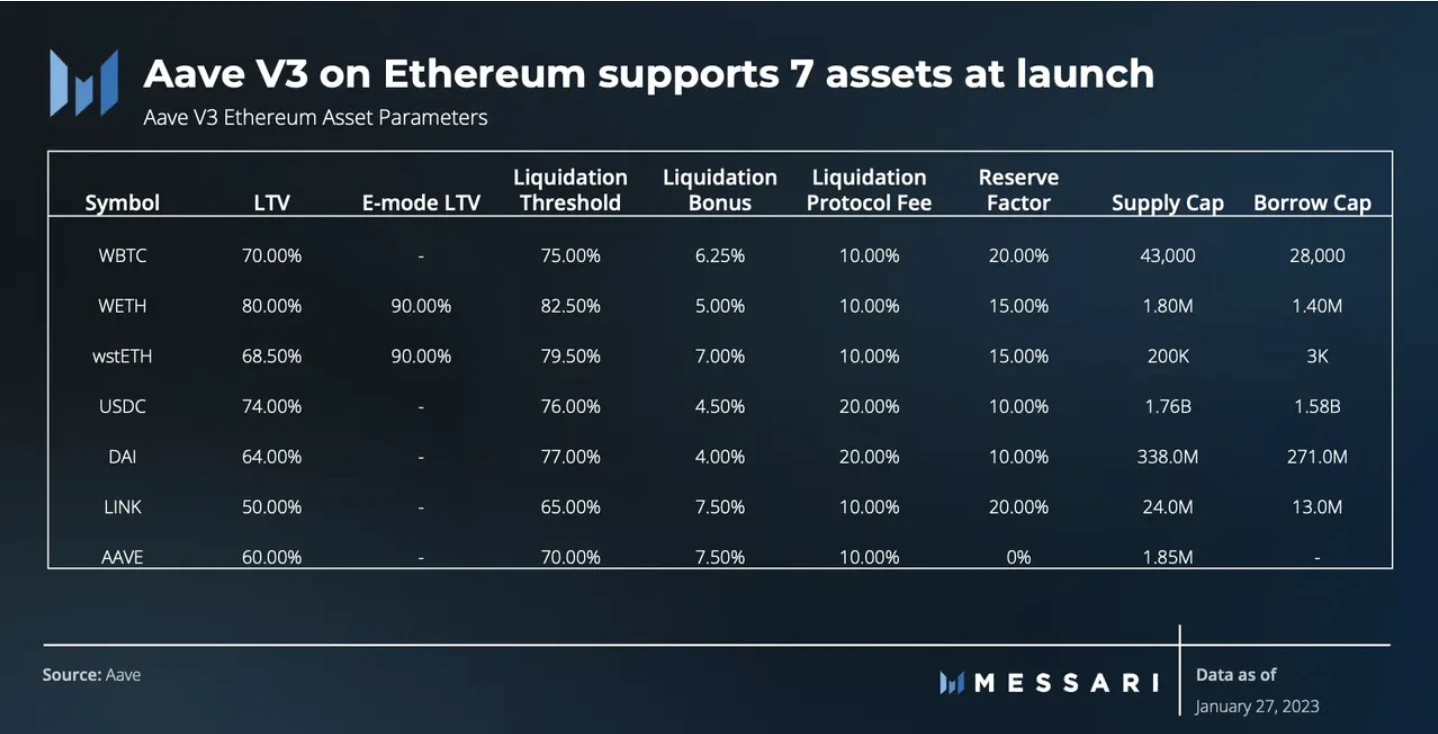

2.4 Aave v3

2023 年1 月27 日,Aave V3 上線以太坊。 V2總共提供12 種資產,而V3目前已經提供了25 種資產,這其中有12 個是Isolated 的,並作為高風險資產被隔離。

最備受期待的就是有多鏈支援功能,此次更新也改善了風險管理並提高了Gas 效率。

以下內容部分來自:Aave V3 Technical Paper

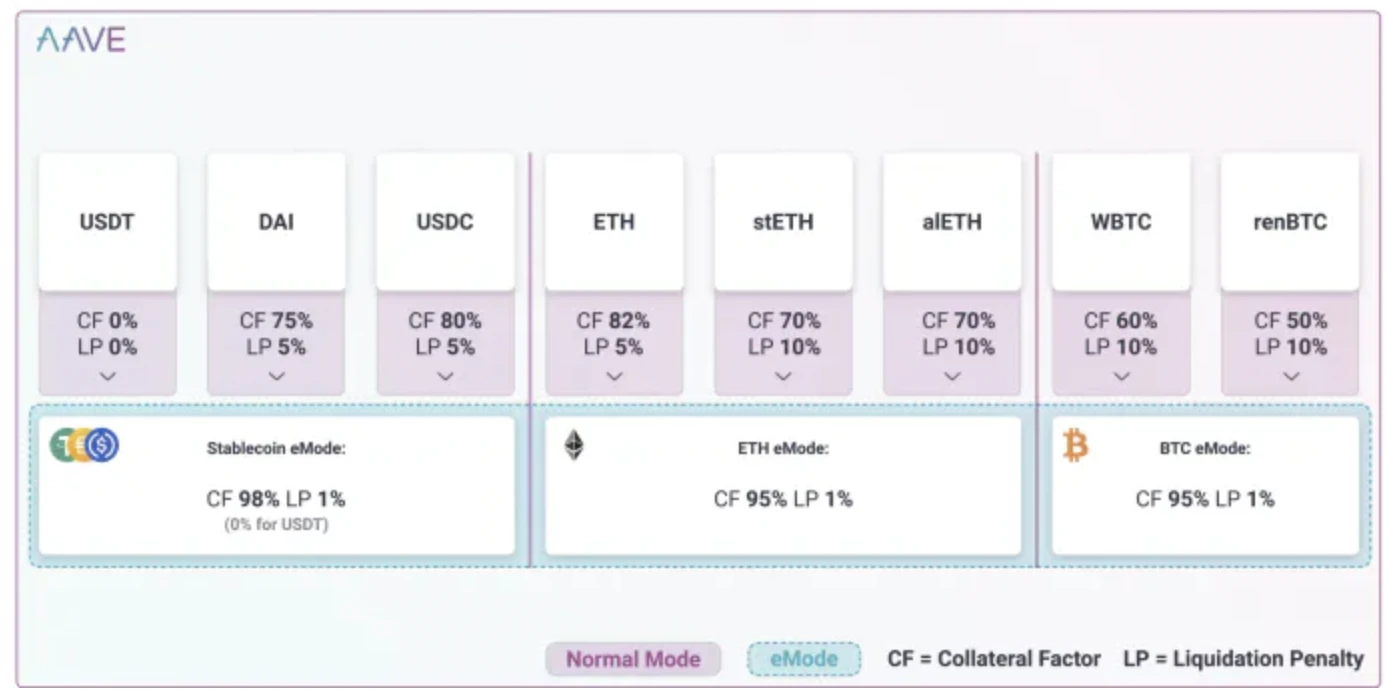

高效模式-eMode

高效率模式簡單來講就是可以將資產分類,例如:穩定幣。如果借方提供某一分類的資產作為抵押物的時候,將會有更高的資產效率。每個類別都有4 個可修改的風險參數.

LTV(其實就是藉款能力,有些合約稱為質押係數)

清算門檻

清算激勵係數

客製化價格預言機(可選)

白皮書中的舉例:

用戶選擇E-Mode 類別1 (穩定幣)

用戶提供DAI(通常具有75% LTV)

用戶現在可以藉入其他穩定幣(包括DAI),其借貸能力由E-Mode 類別定義(97% )。用戶的資金效率因此提高了22% 。請注意,使用者仍然可以提供其他資產並將其用作抵押品,但只有屬於使用者選擇的相同E 模式類別的抵押品才會具有增強的風險參數。

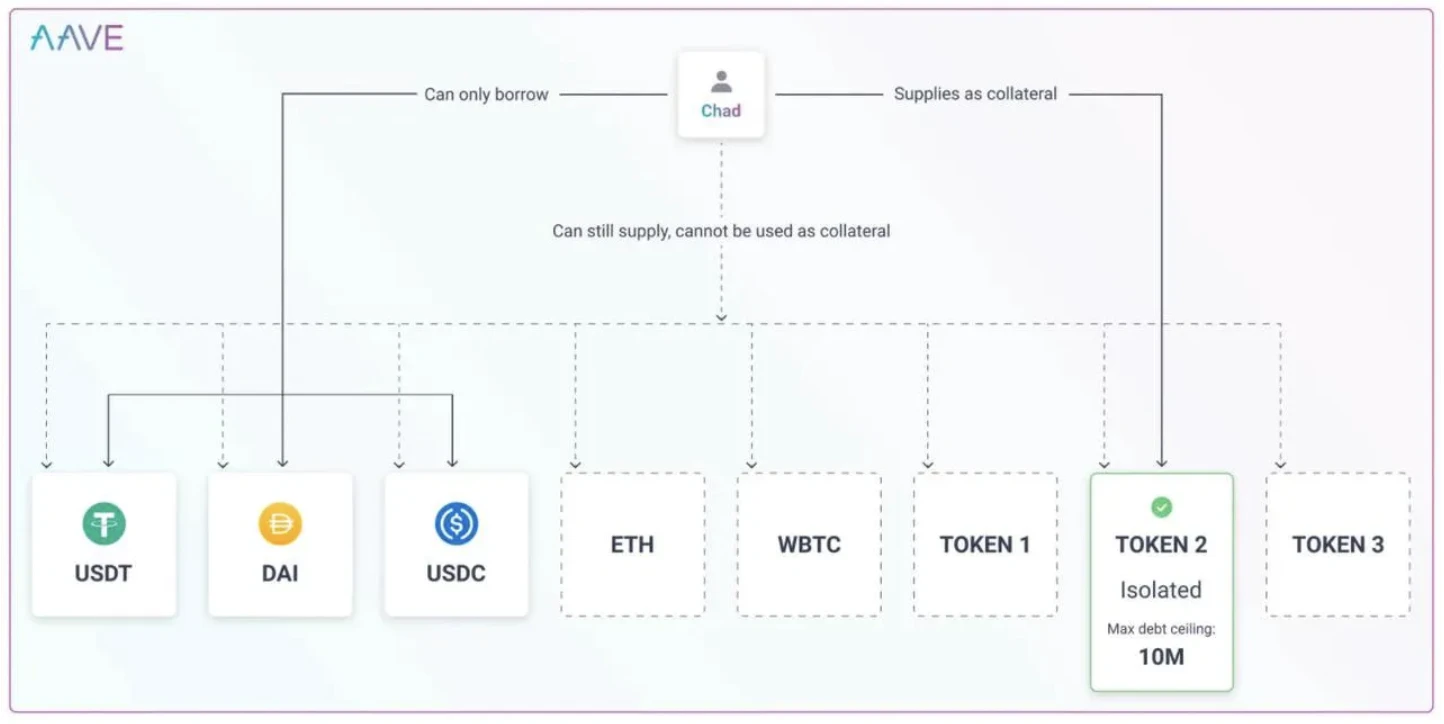

隔離模式

隔離模式也是Compound 先推出的,借款人一次只能藉用特定抵押品的資產。簡單理解就是高風險資產或DAO 投票後決定的單一資產獨立作為一個池子

官方說法是:「Isolated assets have limited borrowing power and other assets cannot be used as collateral.」(隔離資產的借貸有上限,其他資產不能用作抵押品。)

圖片來源:https://app.Aave.com/markets/

例如Chad 提供TOKEN 2 作為抵押品。 TOKEN 2 是一種隔離資產,最高債務上限為1000 萬美元,USDT、DAI 和USDC 作為通過了治理許可的可藉用資產。在提供TOKEN 2 作為抵押品後,Chad 將能夠借入最多1000 萬美元的USDT、DAI 和USDC。即使Chad 提供另一種資產,例如ETH、WBTC,由於隔離模式的存在系統不會允許Chad 以這些資產為抵押借款。但Chad 仍將透過提供的ETH 和WBTC 賺取收益。另外一方面,Chad 在TOKEN 2 停用後,可退出隔離模式,Chad 仍可繼續使用其他資產作為抵押品進行借貸。

隔離模式算是Aave 在平衡長尾資產和主流資產的一個很重要的突破,降低主流資產被清算的風險,同時沒有完全拒絕市場對山寨幣借貸的強烈需求。

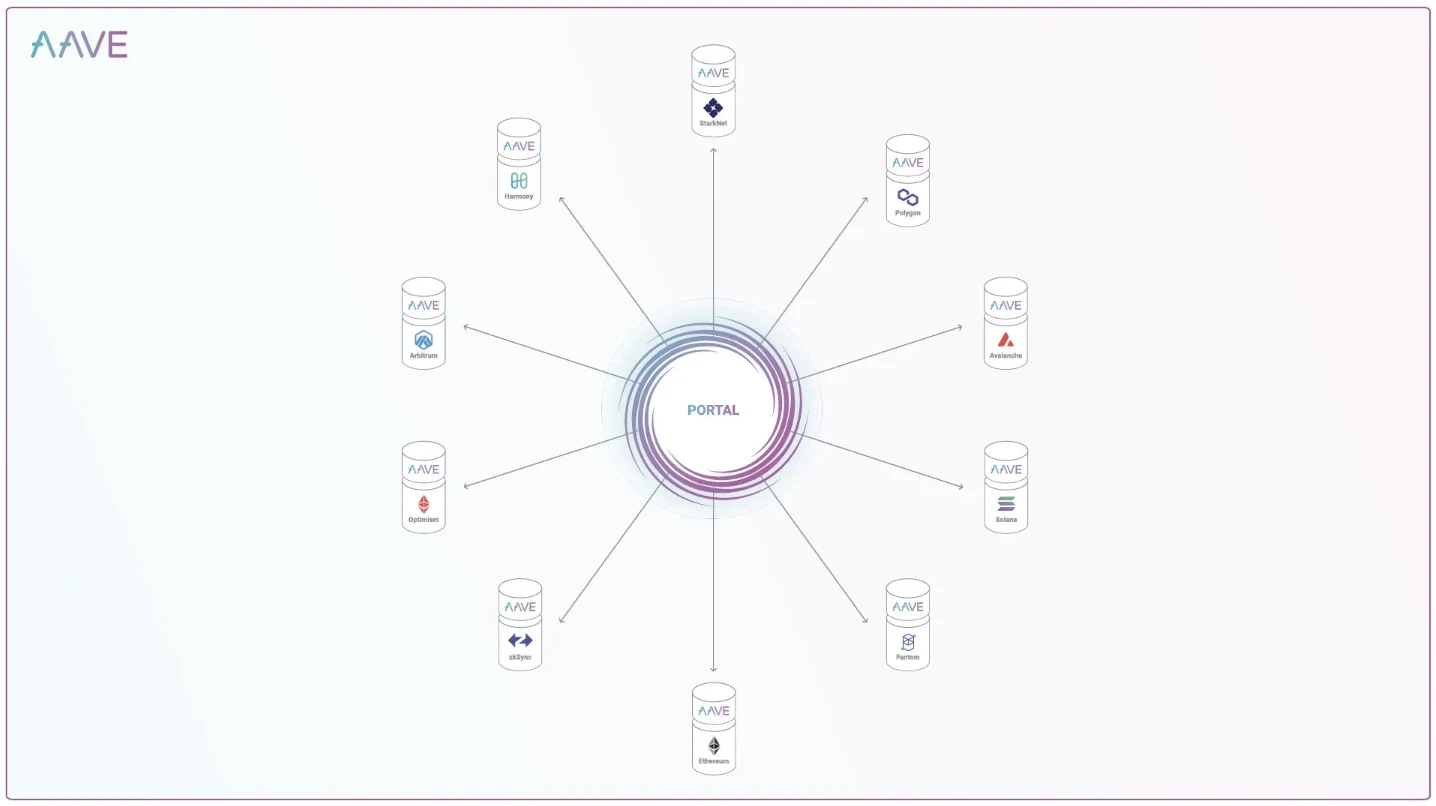

傳送門-多鏈支援-跨鏈借貸(尚未上線)

Aave 協定V3 允許經過核准的橋接器在來源網路上銷毀aToken ,同時立即在目標網路上鑄造它們。然後,基礎資產可以透過橋接器轉移到池中,以延遲的方式提供給目標網路上的Aave。為了達成這個目標需要在協定加上三個特性:

鑄造「無擔保(unbacked)」aToken

「無擔保(unbacked)」aToken 扶正為正常aToken

為想要使用這些特性的合約提供白名單機制。

跨鏈借貸(Portal)功能早在2022 年3 月V3版本推出時就已達到可部署狀態,但是出於安全考慮,團隊對此功能的推出比較慎重,至今未正式部署。因為Aave 的跨鏈借貸並非由Aave 協議自己掌控,而是引入了第三方的跨鏈橋協議。

簡單來說,就是用aToken 作為流通於各個鏈上的憑證,使用者選擇在一條鏈上做抵押,然後透過門戶可以隨意在Aave 部署的鏈上將資產提出。

和aToken 的設計邏輯類似,Aave 希望使用者有更多的決定權,能夠為了獲得更多利益而決定使用者在哪條鏈上提供流動性。

如果aToken 轉移過去的話,最後銷毀aToken 並提出抵押物的時候等於是從持有aToken 的那條公鏈?

3. 利率策略

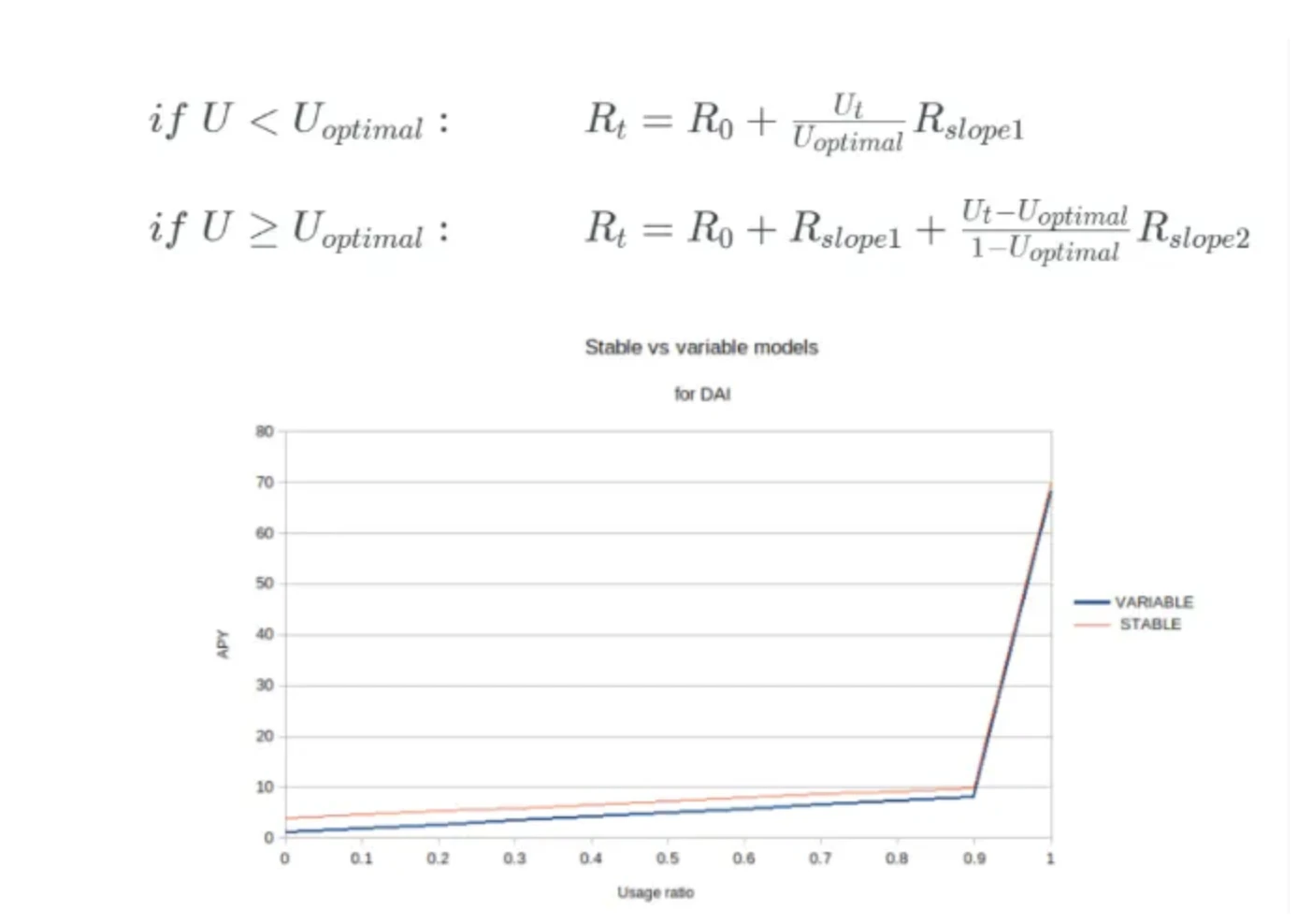

Aave 的流動性利率還是比較容易理解的:簡單來說就是利率會線性增加,但斜率會有一次變動。在資金池達到最佳資金使用率之前,利率會相對較慢的速度線性增加;超過最佳資金使用率之後,斜率陡然上升,利率會飛速線性上漲。

圖片來源:https://medium.com/Aave/Aave-borrowing-rates-upgraded-f6c8b27973a 7

拓展閱讀:Borrow Interest Rate

Aave 有三種不同的利率模型策略,第一種策略主要是針對波動資產,對於波動資產來說在任何時候流動性的需求都是很重要的,所以波動資產的最佳資金使用率為45% ,當資產流動性池中45% 的資產被借出時,存款以及貸款利率就會使用十分高的300% 斜率Rslope 2 來成長。

資料來源:https://docs.Aave.com/risk/liquidity-risk/borrow-interest-rate

案例:在Harmony 鏈上由於出現跨鏈橋問題,ChainLink 的流動性池子全部被借空(原因未知),此時我們可以觀察到利率的變化十分巨大,存入ChainLink 的收益為1064% ,而藉ChainLink 的利息為2054% ,由此可見波動資產在資產使用率超過最佳比率的時候利率成長是十分大的。

第二種以及第三種策略都是針對穩定幣,在最佳資金使用率上略有不同,由於穩定幣價格錨定法幣波動十分低,所以對於穩定幣來說最佳資金使用率的比率十分高,且超過最佳資金使用率時的斜率Rslope 2 也遠低於波動資產。

資料來源:https://docs.Aave.com/risk/liquidity-risk/borrow-interest-rate

案例:當穩定幣被借超過最佳使用率時,利率的成長明顯低於波動資產,但高利率的穩定幣相比於波動資產更能吸引更多的人存款以及還貸,所以幾乎不用擔心出現流動性問題。

部分引自:一文讀懂AAVE—」去中心化銀行「

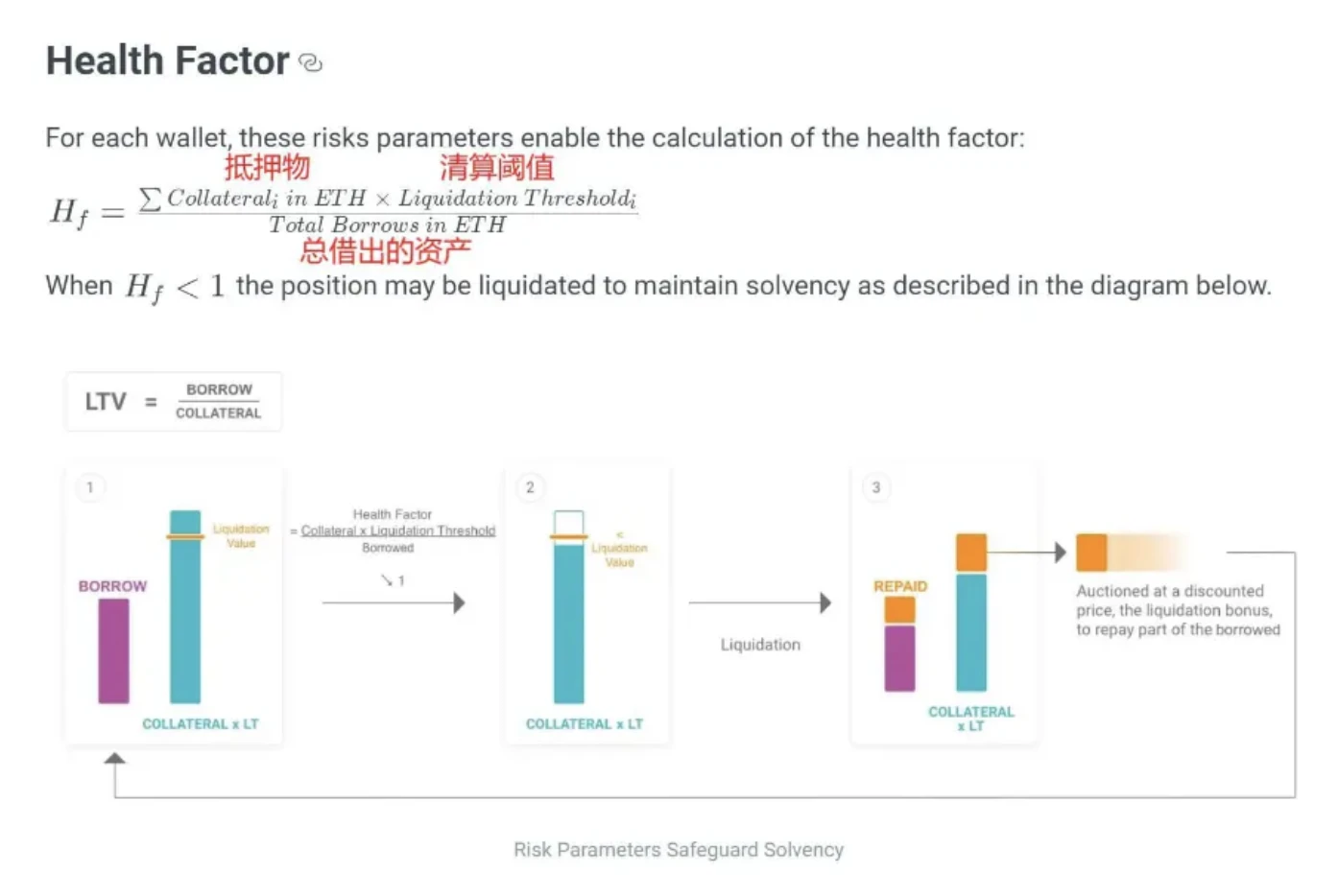

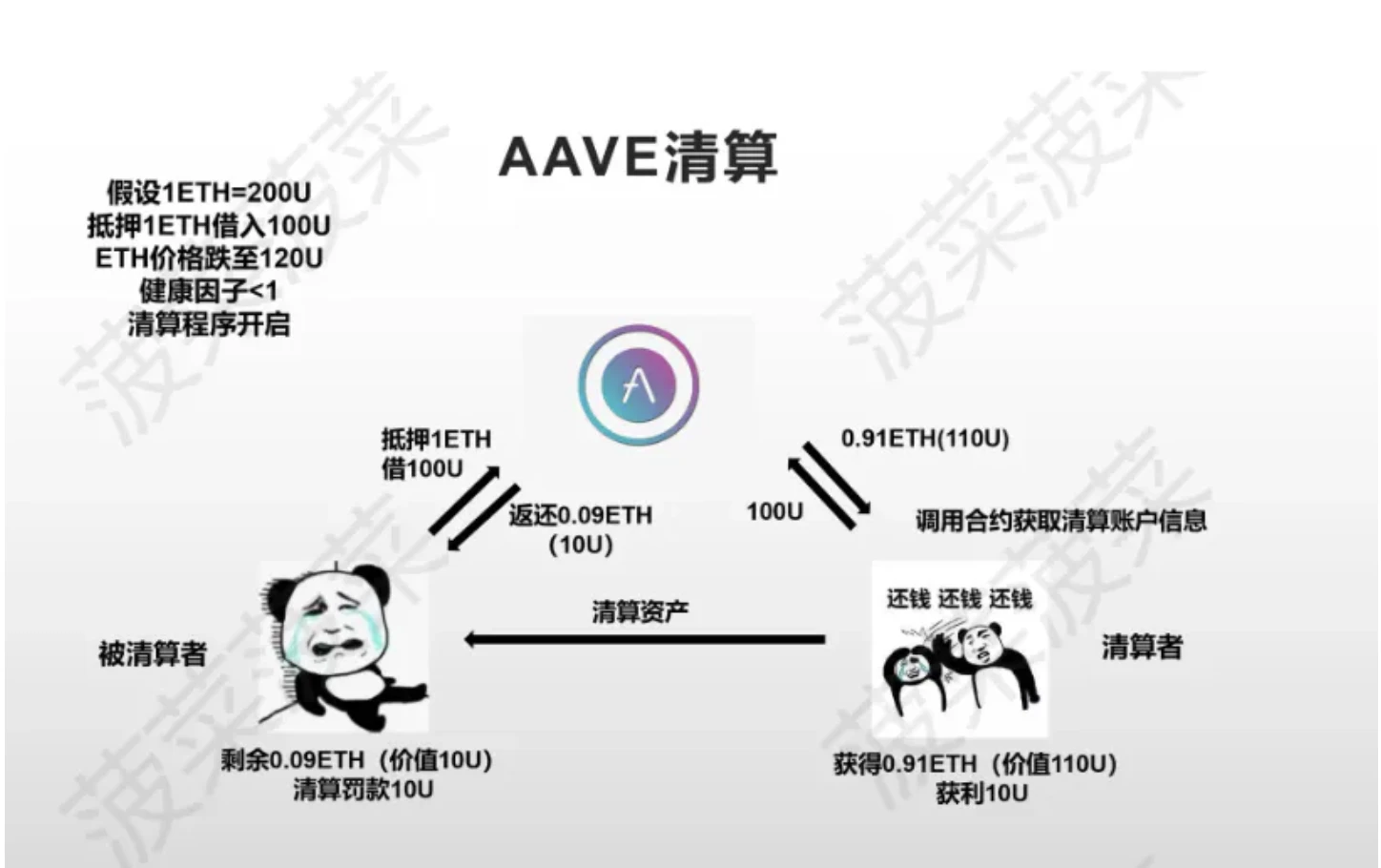

通常判斷使用者是否面臨清算的一個重要指標為健康因子(health factor),即藉出資產的價值與抵押資產的價值的比值,由抵押物×清算門檻再÷總借出的資產可以得出,當健康因子小於1 時,AAVE 協議就會面臨壞賬,於是用戶就會進入清算程序。

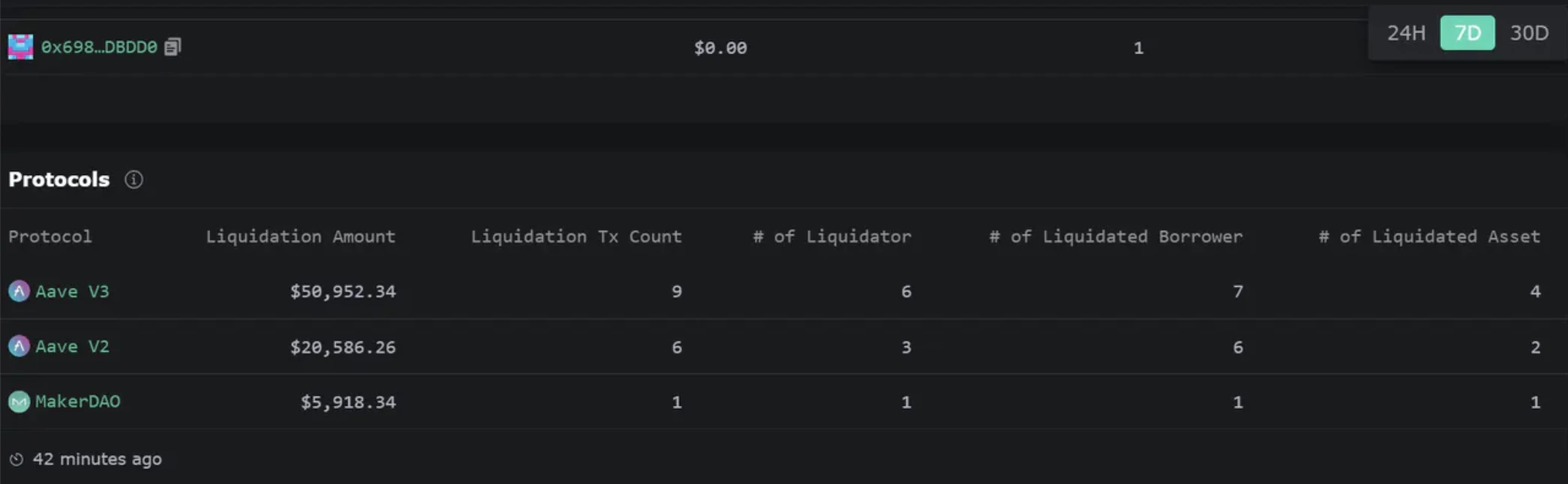

AAVE 協議的智慧合約本身並不能自動完成清算的操作,所以AAVE 的清算程序是需要有第三方來完成的,清算人需要調用AAVE 的清算智慧合約獲取面臨清算的賬戶的信息並執行清算操作,被清算者需要支付一筆額外的清算罰款獎勵給清算者以此來鼓勵更多人參與清算。

雖然任何人都可以調用清算合約來充當清算人的角色,但目前清算人的門檻極高,通常由專業的清算機器人來執行且需要龐大的資金量,一般人基本上無法參與,並且頭部的清算機器人有著絕對的優勢,我們可以觀察到近期排名前十中排名第一清算者的參與清算的金額份量是比其他所有清算者的金額總量還要多。

資料來源:https://eigenphi.io/mev/ethereum/liquidation

4. Aave 與Compound 業務數據情況對比

Aave 和Compound 作為兩個去中心化借貸的龍頭,一些核心理念所決定的取捨也奠定了兩者發展速度不同,從數據層面可以反應出來二者在不同策略重點後的發展狀況。

作為專案方,有個數據在Defi 專案中往往不會被揭露,就是人力資本。前面提到Compound 有19 個員工、Aave 有95 個員工,那這部分的開銷也是幾倍的量級?

粗淺以人均15 萬美元的年薪來看,那也是300 萬美元的支出對比1500 萬美元的支出,這對於一個月收入可以只有10-200 萬美元的協議來說會是的負擔。

所以在商業數據比較的過程中,應該是即時帶著一個因素去思考,一個是20 人團隊做出來的,一個是100 人團隊做出來的,Aave 可能支出比Compound 也多個小1000 萬美元。

和Uniswap 以及許多Web 3.0 項目一樣,推測Aave 一定是需要賣代幣來維持的。

4.1 TVL

近一年的TVL 對比,Aave 在$ 4 b 到$ 6 b 之間波動,而Compound 在$ 1.5 b 到$ 2.2b之間波動。

資料來源:https://tokenterminal.com/terminal/projects/Aave/competitive-landscape

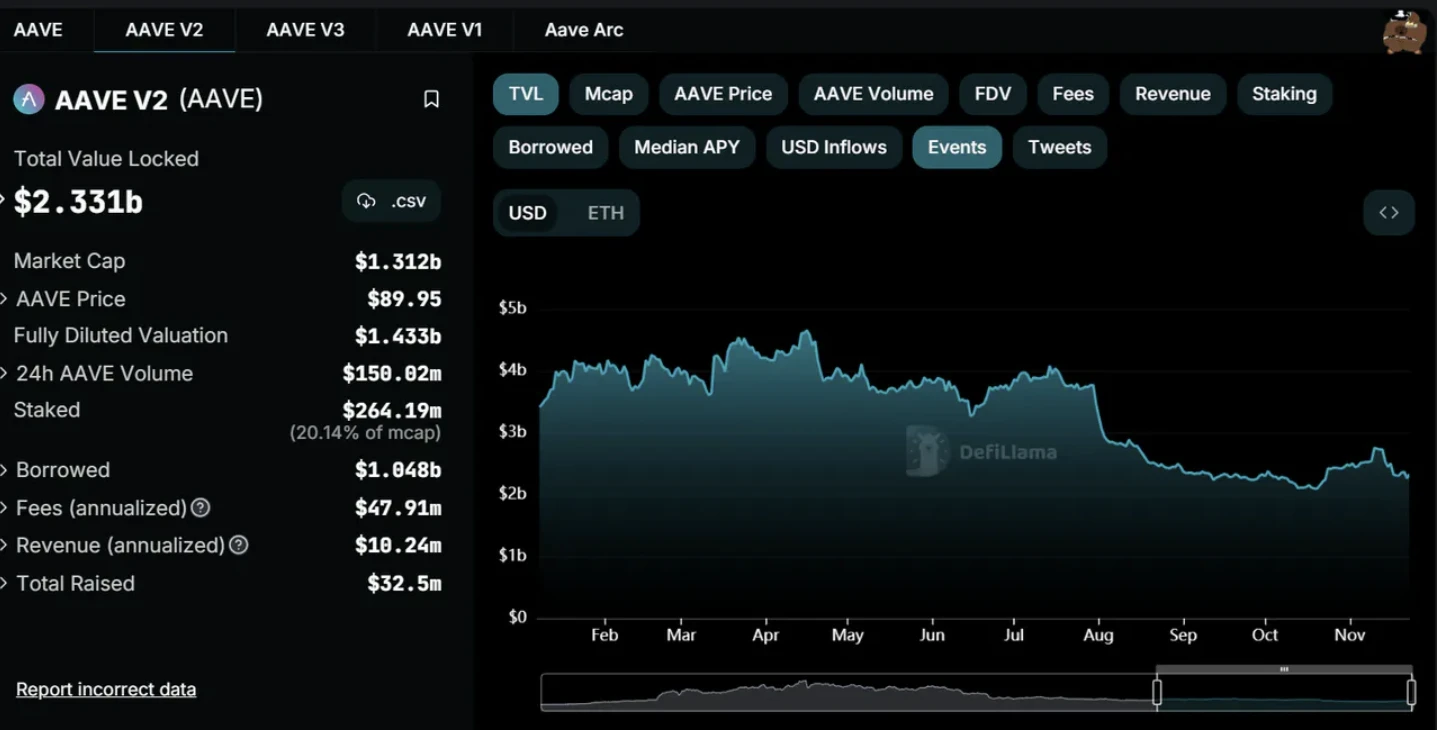

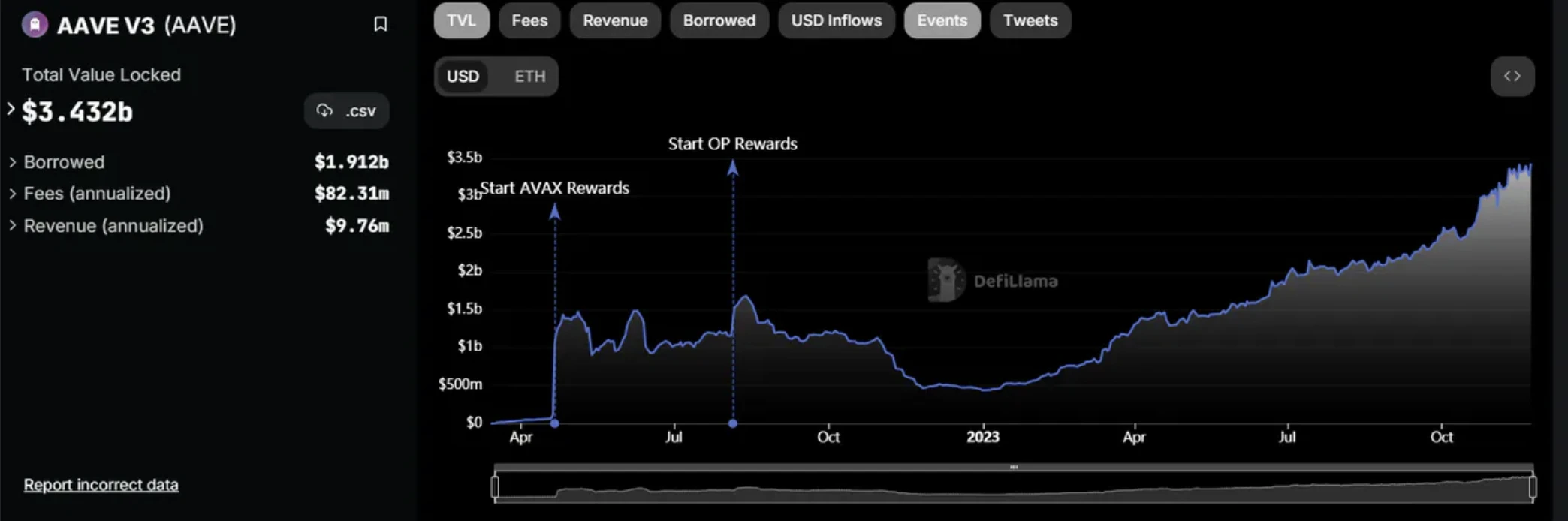

Aave V2已經從$ 4 b 左右下降到了$2b出頭,反過來Aave V3推出以後,從22 年底最低不到$ 500 m 現在已經來到了$ 3.42b。

資料來源:https://defillama.com/protocol/Aave-v2

資料來源:https://defillama.com/protocol/Aave-v3

4.2 Treasury 國庫

高點的時候國庫到過$ 5.74 億美金,目前在$ 1.21 億美金,Aave 佔70% ,不算Aave 的話$ 0.35 億美金。所以其實在國庫價值最高的時候,幣本位來看可能沒有那麼誇張,更多是因為當時幣價較高所導致的。

資料來源:https://community.llama.xyz/Aave

Aave 團隊很依賴Token 的市值,他們許多Contract 都是穩定幣和Aave 混合支付的。

4.3 Runway

目前穩定幣的支出和收入基本上是平手。然後由於質押提供的用戶獎勵以及一些用Aave 支付的一些服務,大概夠堅持2.2 年,當然在用戶獎勵減少以後(550 變成385)這個週期應該會變長(後面會繼續講)。

資料來源:https://community.llama.xyz/Aave/runway

Aave每一筆支出都可以找到對應的Proposal,而且付款進度也都標示的非常清楚。可以理解為每一次股東大會的決策都公開透明,感覺社區歸屬感、去中心化程度極高(後面會繼續講)。

支出這塊兒缺乏最大頭的人員薪資。 Grant 這一欄雖然有Protocol Development 和Code audits 這種欄目,但是透過量級判斷明顯對應的不是員工薪資。

資料來源:https://community.llama.xyz/Aave/grants

根據他們發布的招募貼文的公司,員工平均年薪就依照啊10 萬美元算, 100 個員工年開支$ 10 m。

先粗淺依照Aave $ 95 的價格來計算,每年不算人力成本u 本位開銷就是:

[(5, 300+ 33, 000)* 95+ 1, 300, 000)]* 12 =$ 59, 262, 000

加上$ 10 m 的人力成本

$ 59, 262, 000+$ 10, 000, 000

收入大概是:

1, 200, 000* 12 =$ 14, 400, 000

這$ 69-$ 14 = $ 55 m 的錢從哪裡出? Aave 20 年後就沒有融資。

$ 55, 000, 000/100 = 550,000 ,需要賣550 k 的Aave 代幣?目前一年釋放的質押獎勵是12* 33 k= 396 k。

(計算存在的問題就是收入預估是依照月份的,如果收入能夠到$ 5 m,也就是現在的月收入番3 倍,才能打平)

後來看Token Holder 部分,Aave:Genesis Team 應該是給員工發工資的,還有80 多萬的Aave,按照$ 100 來算的話還有$ 80 m 可以用來發工資,再加上他們自己也可以做質押的收益,短期內現金流比想像的健康。

資料來源:https://etherscan.io/token/tokenholderchart/0x7fc66500c84a76ad7e9c93437bfc5ac33e2ddae9

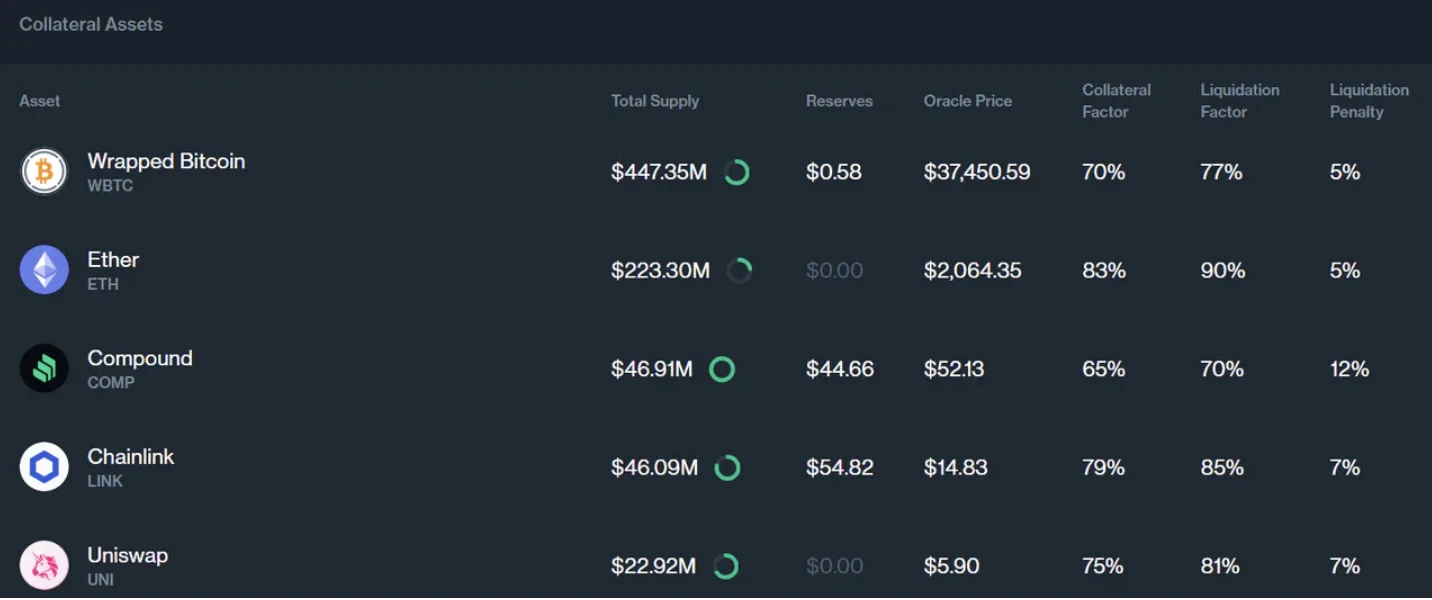

4.4 主流資產藉貸利率及借貸狀況

4.4.1 指標解釋

LTV:Aave 以貸款價值(Loan to Value,LTV)比來衡量每1 個單位的抵押品可以藉入的其它資產的價值。

E-mode LTV:同一類別的借貸能夠提高LTV

Liquidation Treshold:清算閾值

Liquidation Bonus:給清算人的獎勵

Liquidation Protocol Fee:清算給協議的費用

Reseve Factor:儲備係數,即交給國庫的利息比例

Supply Cap:供應上限

Borrow Cap:借貸上限

對於指標的概念可以配合該圖看

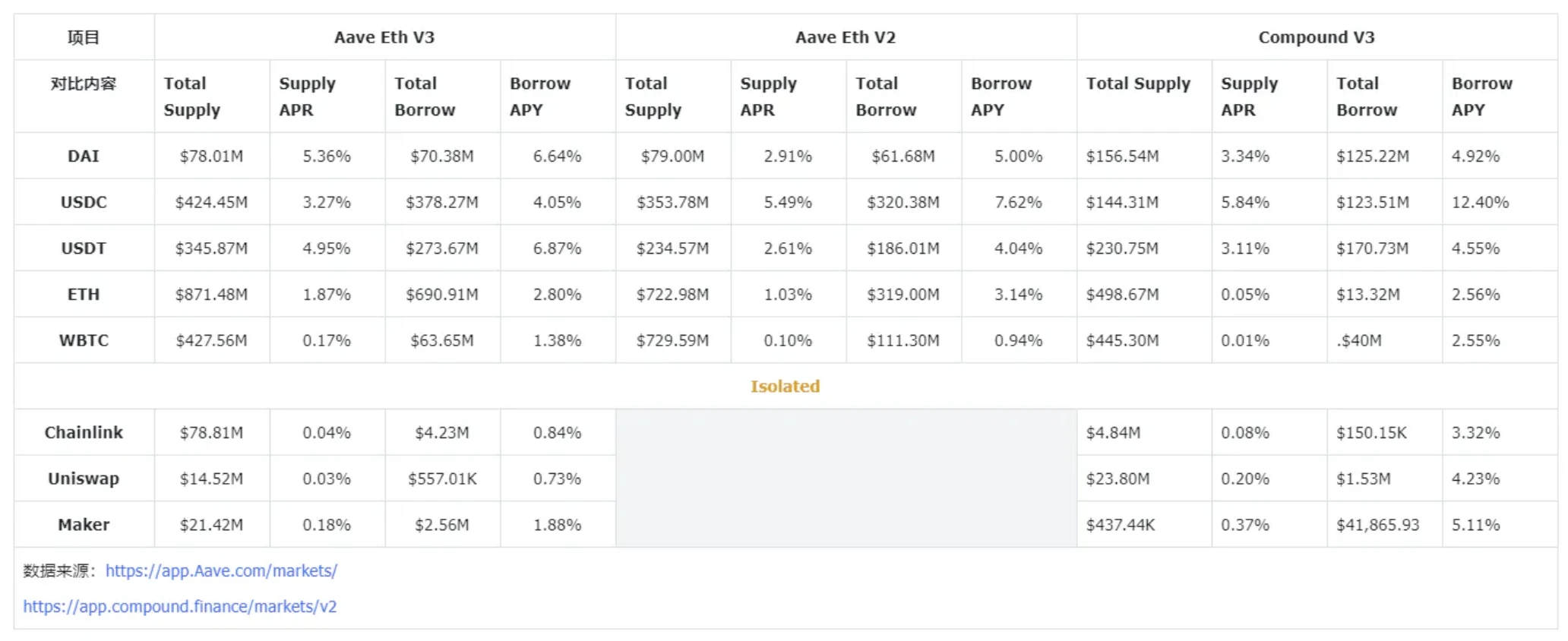

4.4.2 對比Market

Aave:Ethereum V3/V2

Compound:Ethereum V2

為什麼還會有人用Aave V2版?這裡潛在推測是V3中的池子如果對應資產達到最優了,那麼實際上V2的流動性池性價比會更高。

這裡沒有放Compound V3,主要是Compound V3一個非常返璞歸真的操作,簡單來講就是捨棄掉了cToken。

以USDC 為例,整體情況如下:

貸款人提供USDC,獲取利息。這裡為什麼Totak Earning 只有$ 380.74 m,而不是Total Collateral 的$ 786.56 ?

因為藉款人只能夠存入要求的抵押物,然後進行借貸,這部分抵押物不再會生息,這裡抵押物會存入對應的合約,且不會被借貸出去。借款人的抵押物和貸款人提供的流動性是分開的。

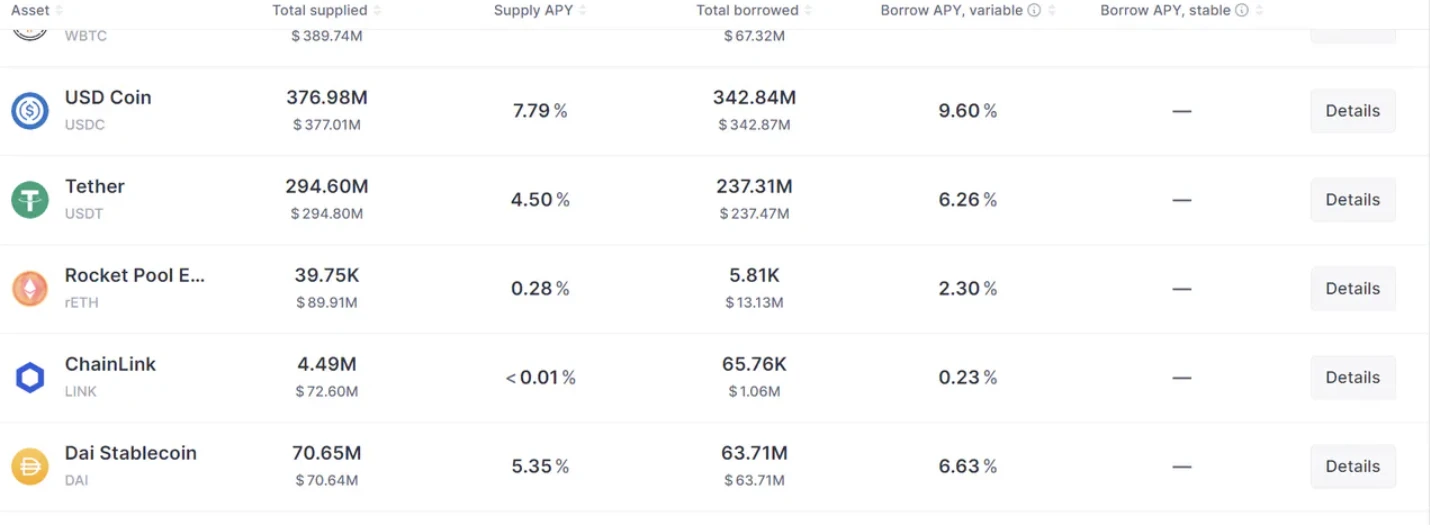

所以Compound V3比較是DAI,只不過Compound 沒有屬於自己的穩定幣。

資料來源:https://app.compound.finance/markets/usdc-mainnet

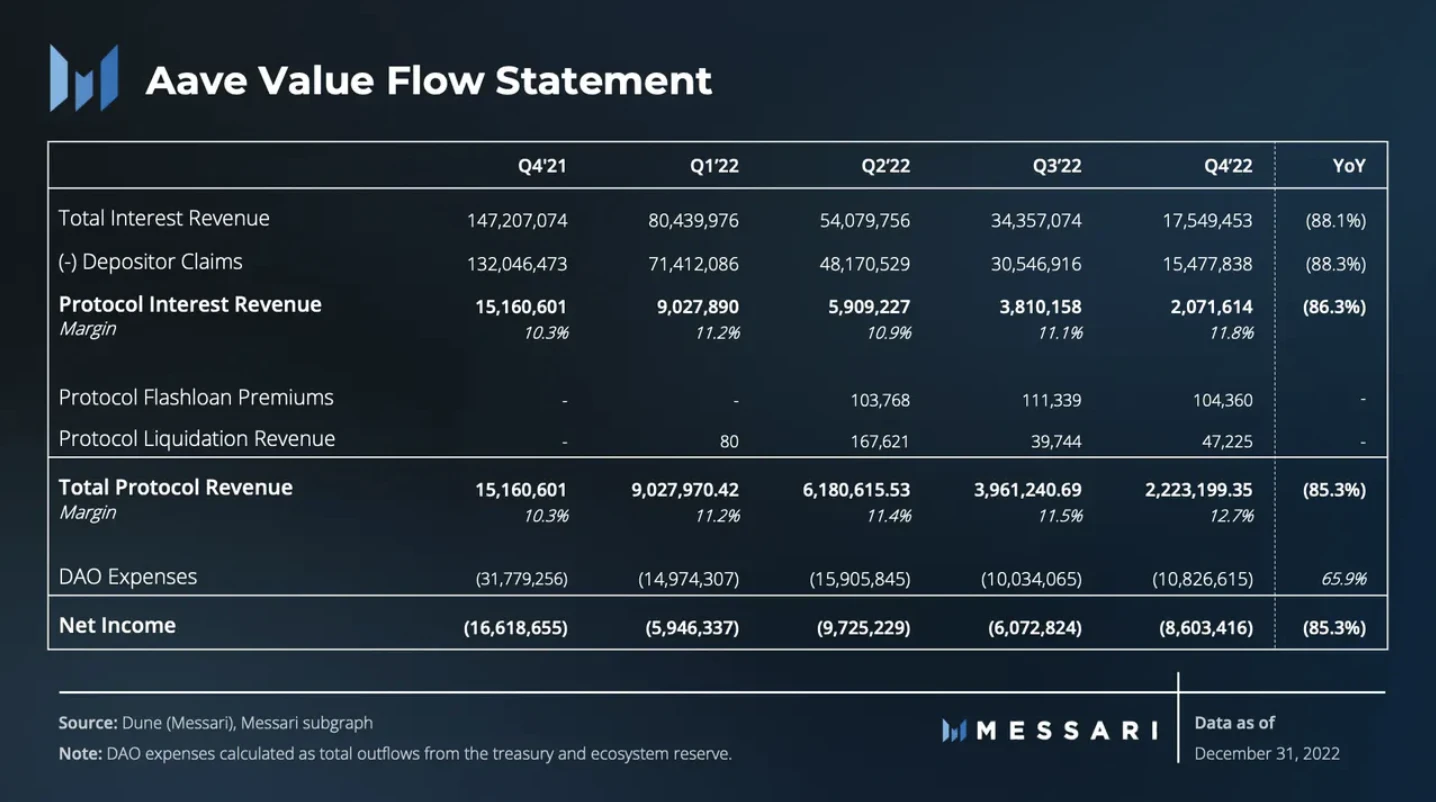

4.5 收入狀況

以下內容引自:State of Aave Q4 2022

收入構成

可以看到閃電貸的手續費以及清算收入為協議帶來的收入相比於利息來說非常少,只有零頭。

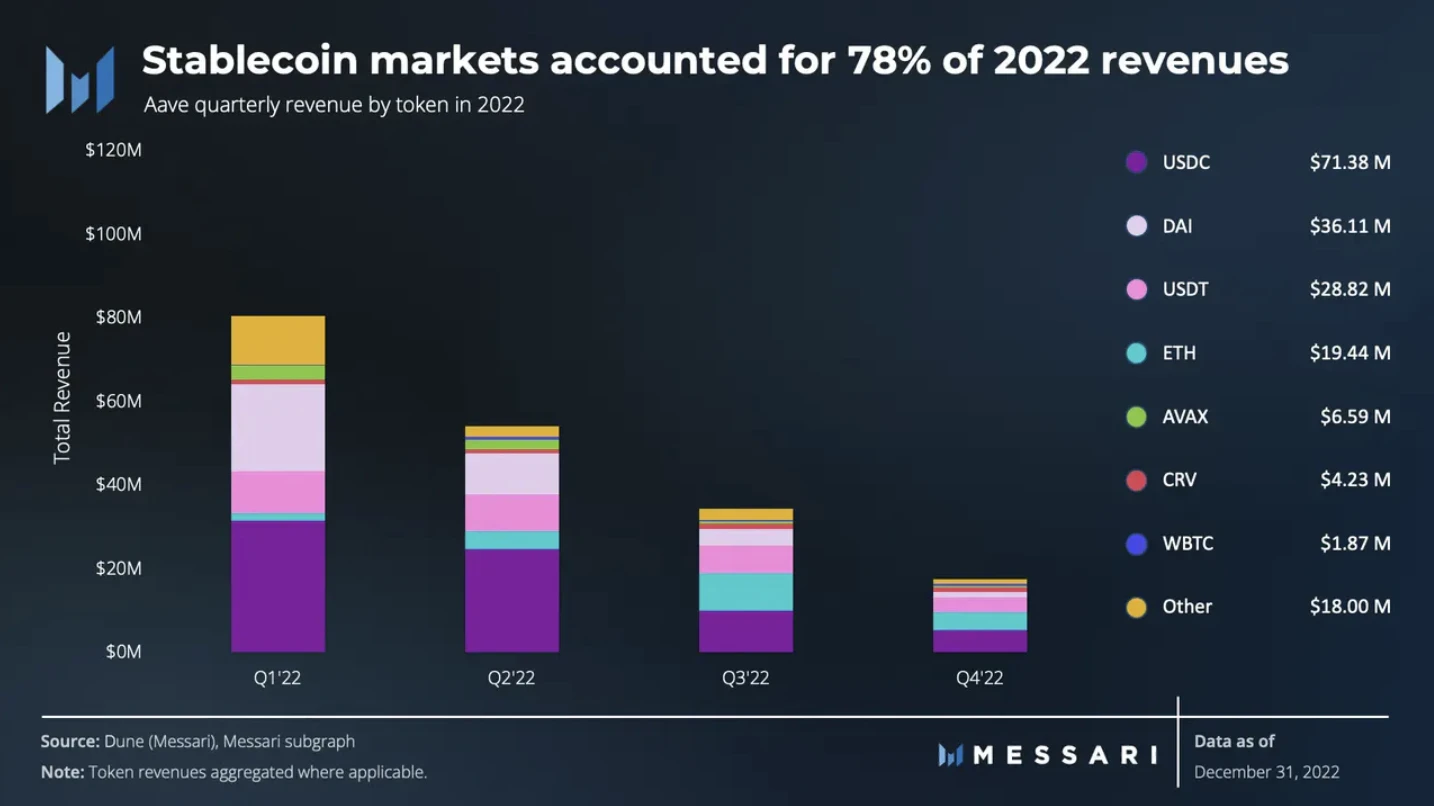

而這其中穩定幣為收入做了最多的貢獻。

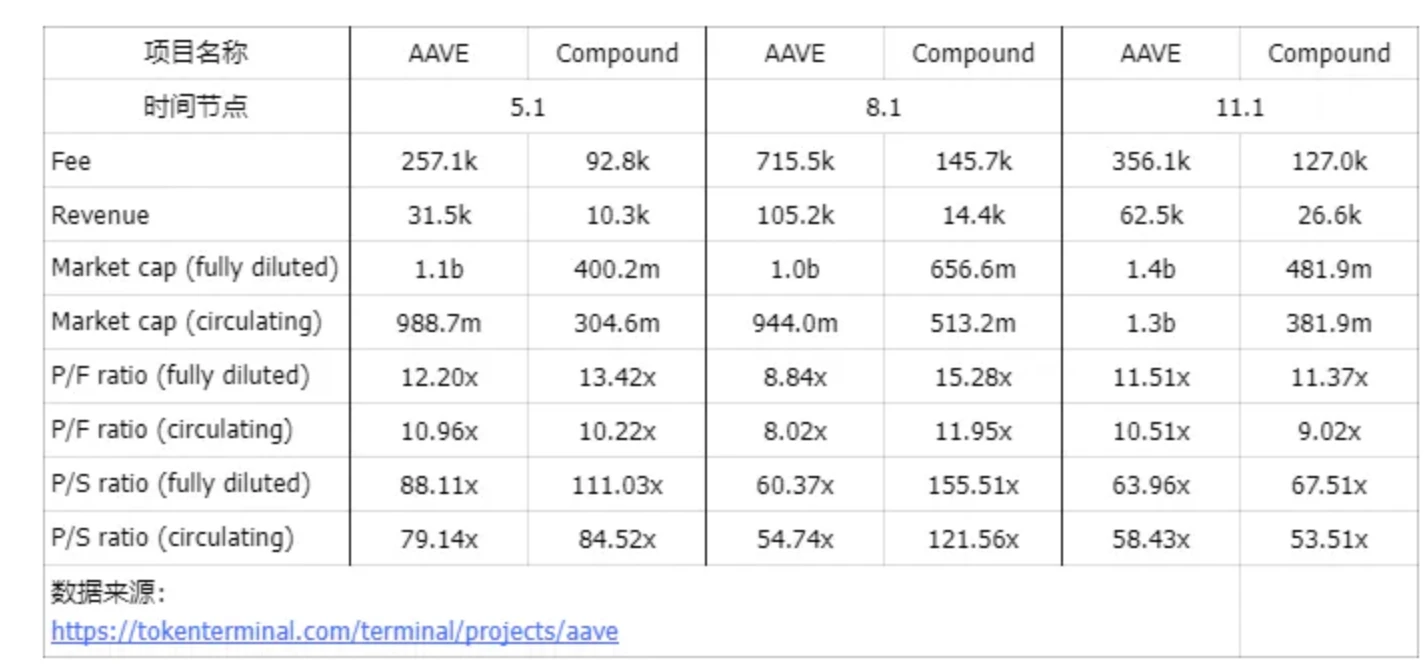

4.6 估值對比

雖然Aave 的MC、Revenue、Fee 都比Compound 高出很多,但是P/F、P/S 兩者比較接近,市場對於去中心化借貸的估值還算理性。

5. 穩定幣GHO

討論問題:為什麼大家都要做穩定幣?

從MakerDAO-DAI、Curve-CrvUSD、Aave-GHO,為什麼不同的Defi 協議要拓展相同Defi 的這塊兒業務?

GHO 是可以給Aave DAO 帶來的直接的收益,並且隨著規模做大會而線性增加。

從過往提案當中,經過時間的驗證,更多的問題是因為GHO 的鑄造者多數用途為套利,導致的持續脫鉤;而刺激需求的方案都是更好的利率、更多的賦能,並沒有所謂的「真實應用場景」。

所以換個角度想,現在可能更多是屬於行銷的階段?最重要的是做量。

dongzhen:給私人機構發幣的權利,和BTC 一樣,貨幣的非國家化的雛形;穩定幣誰做的好,誰能做好的應用場景,誰就能走出來。

5.1 基本情況

Aave 公司於2022 年7 月7 日將GHO 引入Aave DAO。

經過一段時間的討論,社區投票通過Snapshot為GHO 開綠燈。

第一個GHO 開發更新於2022 年10 月14 日發布。

第二個GHO 開發更新(測試網版本)於2023 年2 月9 日發布。

GHO 是一種使用像Aave 存款作為抵押品鑄造的超額抵押的Stablecoin,也就是進一步賦能Aave 的存款人。 **因此,在某種意義上它類似於MakerDAO,但更有效率,因為所有的抵押品都將是產生一些利息的生產性資產——這取決於它們的借款需求。 GHO 作為一種新資產本身就適合現有的Aave 協議,這意味著與借用GHO 的協議進行互動類似於與Aave 池中的其他資產進行互動。

在GHO 模型中,借用的GHO 所支付的利息100% 都歸Aave DAO 所有。根據GHO 的需求,這可能會為Aave DAO 帶來可觀的收入。除此之外,FlashMint模組也透過交易費用產生收入。

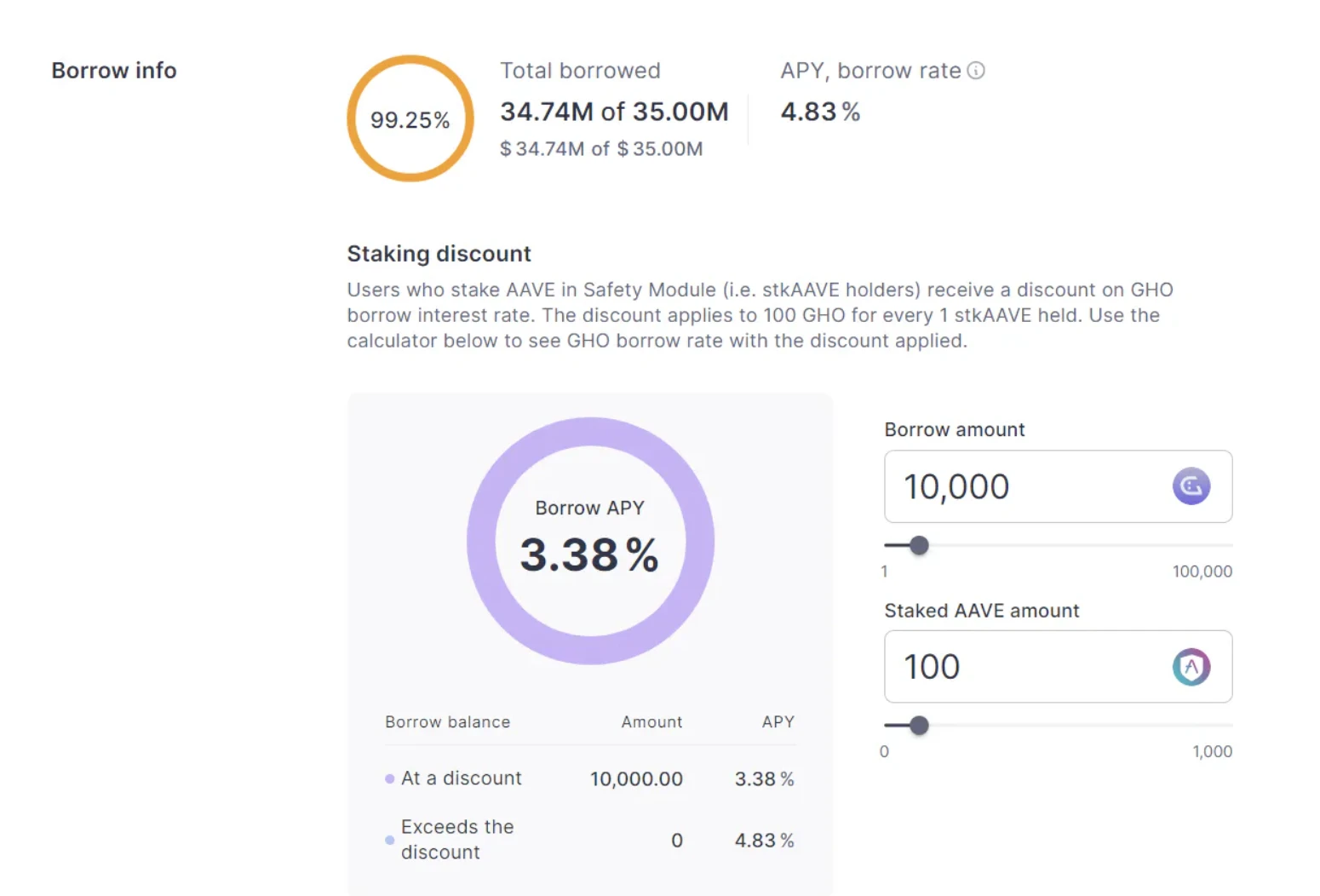

一些基本資訊:

如果質押Aave,每1 stkAave 對應100 GHO 的折扣,APY 由4.83% 變為3.38% ,有一個30% 折扣。

目前發行總量為3500 萬枚,借了34.74 M。

值得注意的是,目前GHO 的利率策略是由DAO 投票決定的,而不是擁有穩定的流動性利率。

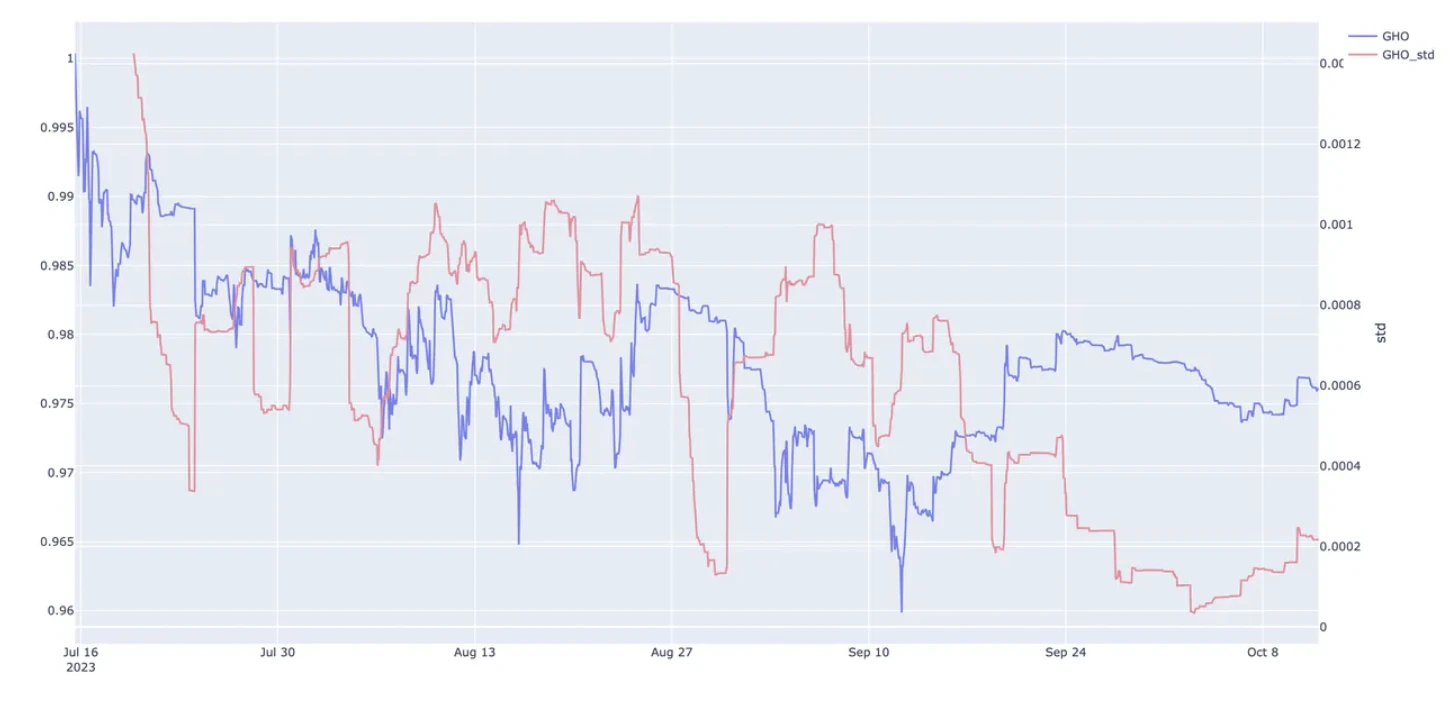

GHO 一直處於穩定脫鉤的狀態。

圖片來源:https://www.coingecko.com/en/coins/gho

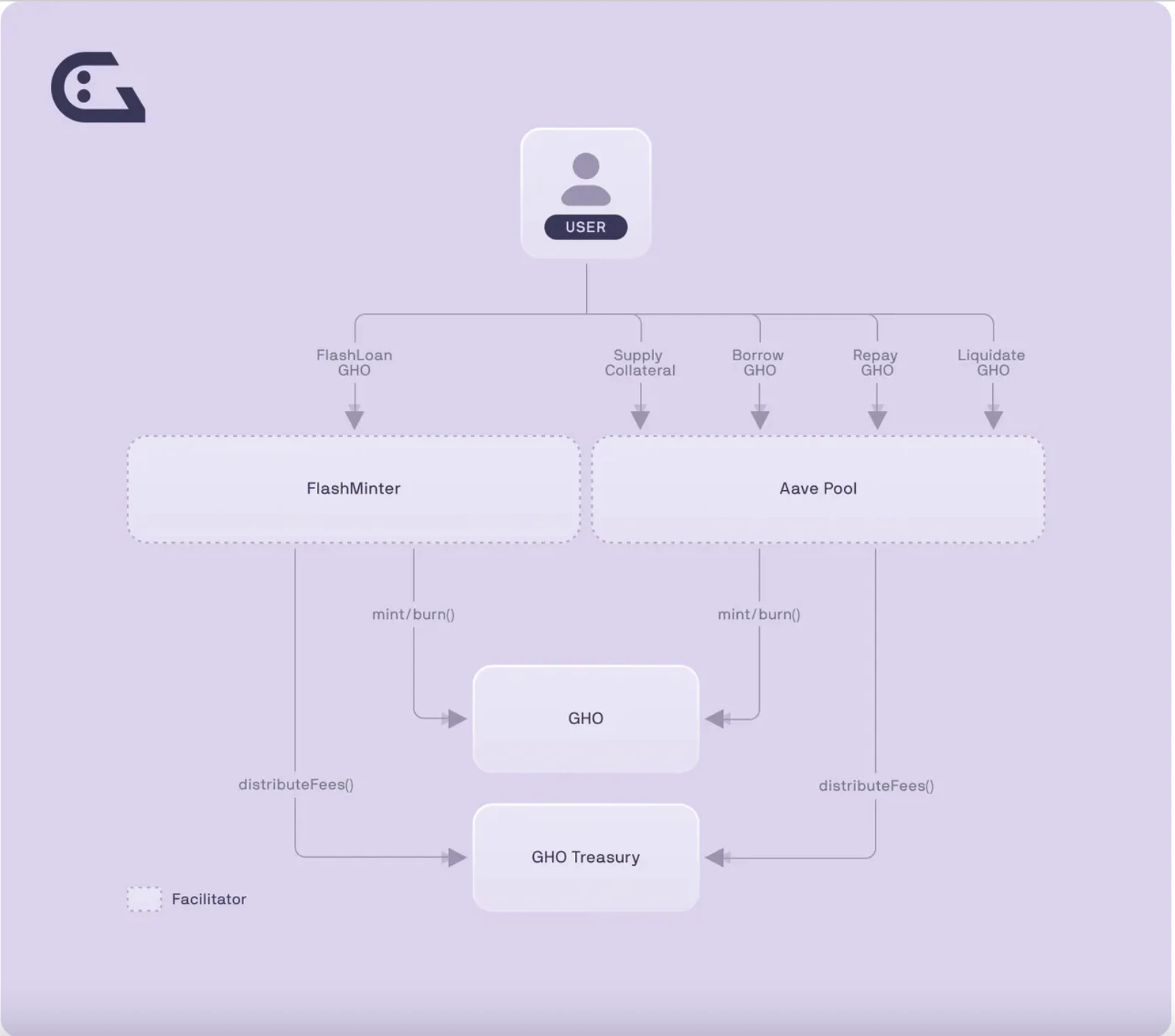

供應抵押品–> 借入GHO –> 償還GHO 債務

GHO 由協調人創建(「鑄造」)或償還(「銷毀」)。 GHO 的鑄造是在資產供應量超過要鑄造的GHO 價值的情況下進行的。 GHO 的設計是藉款時產生利息,這個利率由Aave Governance決定。

關於Flash Minting 的一點補充:

FlashMinting 對GHO 來說尤其重要,因為它將有助於促進套利、提供即時流動性並具有清算用戶的能力。

由於FlashMinting 提供與目前閃貸標準相同的功能,因此其工作原理非常相似(例如,所有交易都必須在一個區塊內完成,並且需要支付手續費)。

圖片來源:https://docs.gho.xyz/concepts/how-gho-works/

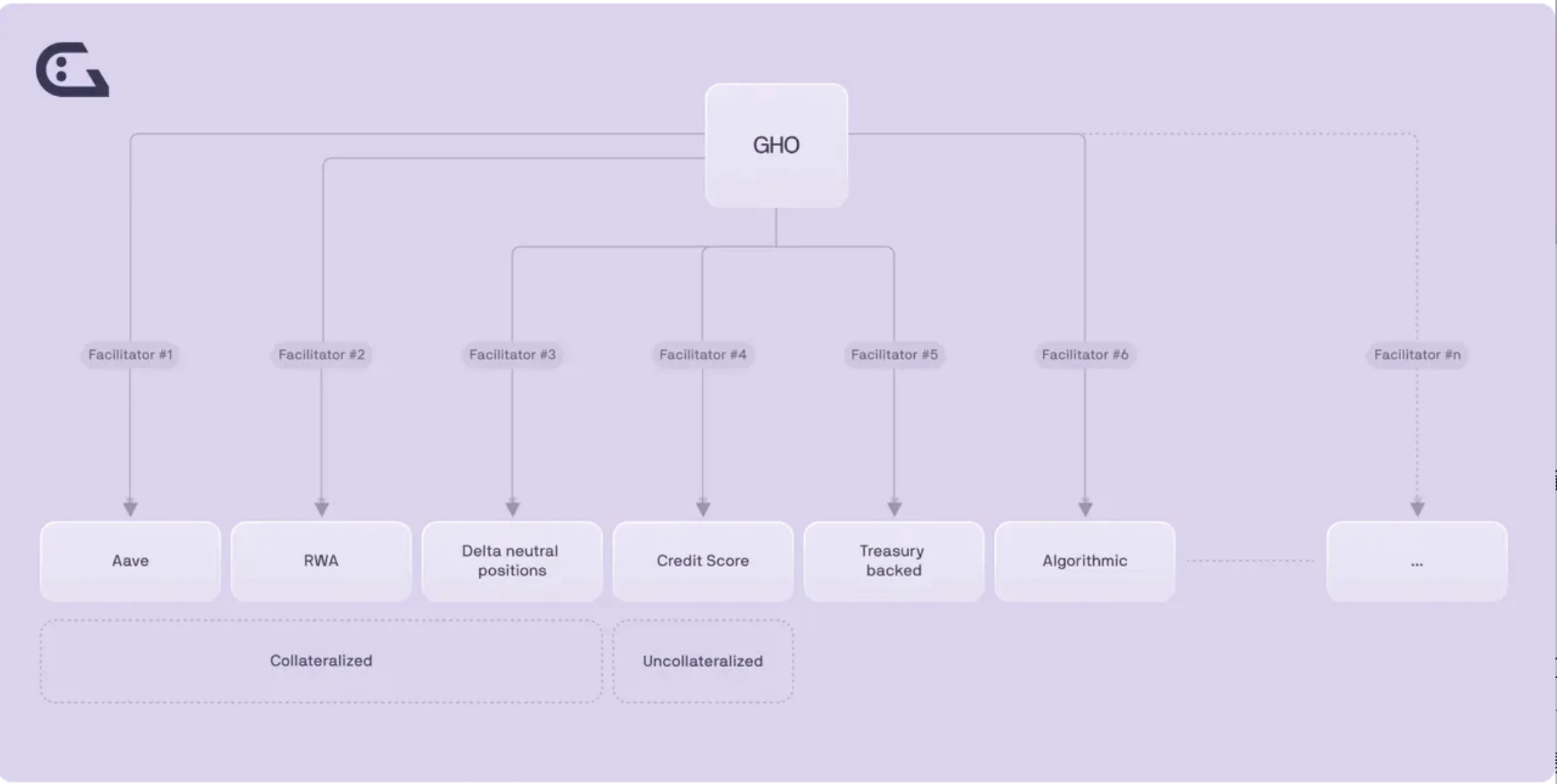

GHO 中引入了一個很重要的角色「Facilitator」(協調員、促進者),將GHO 背後的抵押物變的多元化。新的抵押物包括Aave、RWA、信譽積分、Delta 中性等等。

服務商可以透過各種策略以無需信任的方式鑄造和銷毀GHO 代幣。這些策略可以由不同的實體制定,這些實體可以採用不同的策略來整合GHO(每個實體都是一個協調者)。 **Aave DAO 為每個Facilitator 分配一個具有指定容量的Bucket,這是特定Facilitator 可以鑄造的GHO 的上限。 **此限制由Aave DAO 定義並且可以更改。

5.2 利率策略

與Aave 協議中的其他資產相比,GHO 智慧合約不遵循通常會影響利率的供需動態。

對於GHO,Aave 協定整合要求利率由協調實體(特別是Aave 治理)確定。利率由Aave Governance 設定,Aave Governance 根據GHO 供應收縮或擴張的需要靜態調整利率。這是一種效率很低下,主觀性極強的方案,也側面證明GHO 還處於早期階段,體量和流動性還沒有到需要動態利率的階段。

利率的任何變化都需要治理提案。這種設計起到了穩定機制的作用,並保留了Aave 協議借入利率模型的靈活性。未來將有可能實施Aave 治理社群認為合適的任何利率策略。

GHO 價格超過1美元

如果GHO 的市場價格高於1 美元,Aave Governance 可以降低利率,因為較低的利率可能會鼓勵更多用戶造訪GHO。

GHO 價格低於1美元

如果GHO 的市場價格低於1 美元,Aave Governance 可以提高利率。這會鼓勵更多用戶償還其GHO 頭寸,從而減少未償GHO 供應。

5.3 籌碼分佈狀況

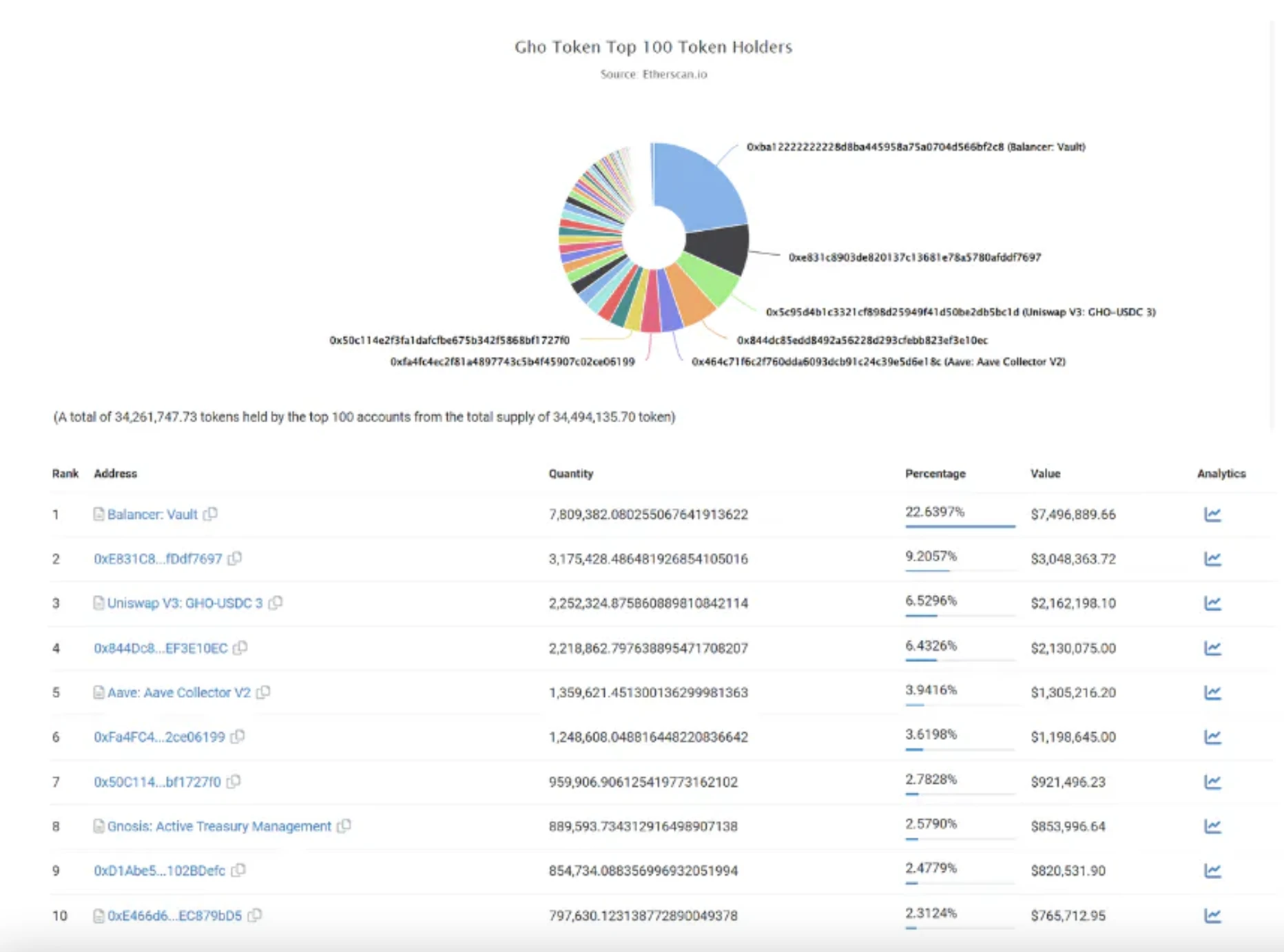

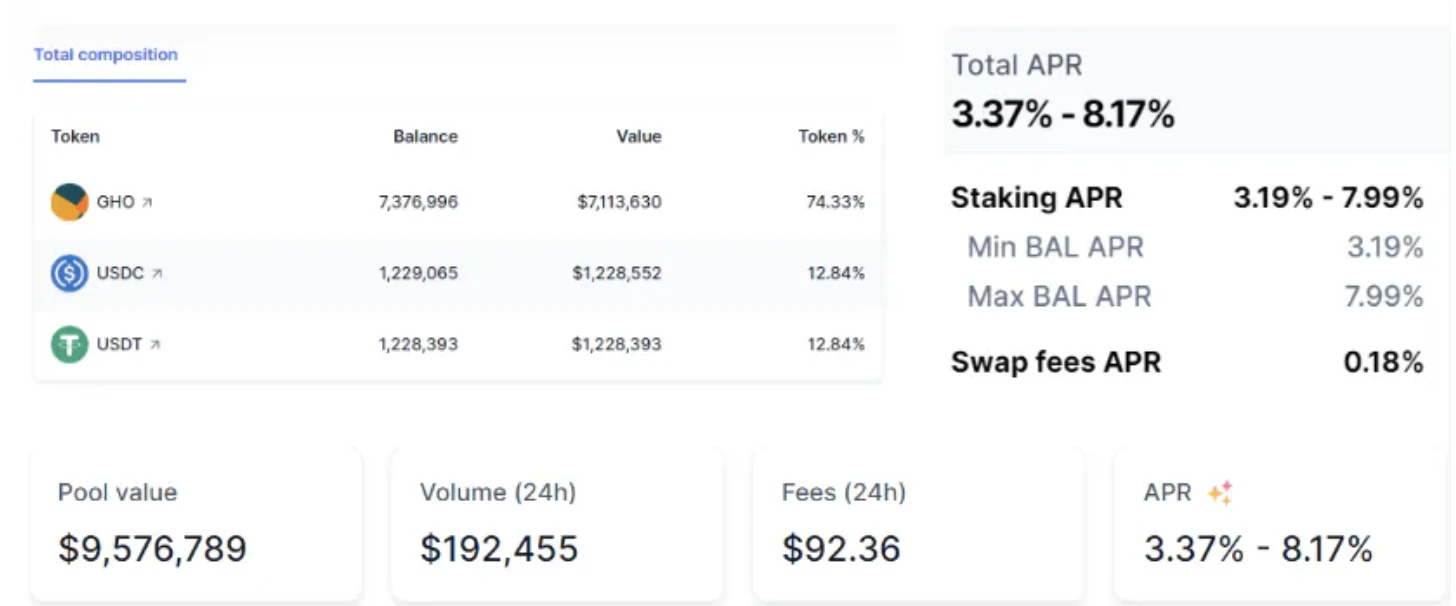

根據Etherscan 顯示,GHO 主要分佈於Balancer 和Uniswap。

資料來源:https://etherscan.io/token/tokenholderchart/0x40D16FC0246aD3160Ccc09B8D0D3A2cD28aE6C2f

GHO 持有最多的地址對應的Balancer 的一個穩定幣流動性池, 24 h 交易量$ 192, 455 ,交易手續費$ 92.36 。這裡GHO 的比例高達74.33% ,顯示使用者對於GHO 基本上沒有需求。

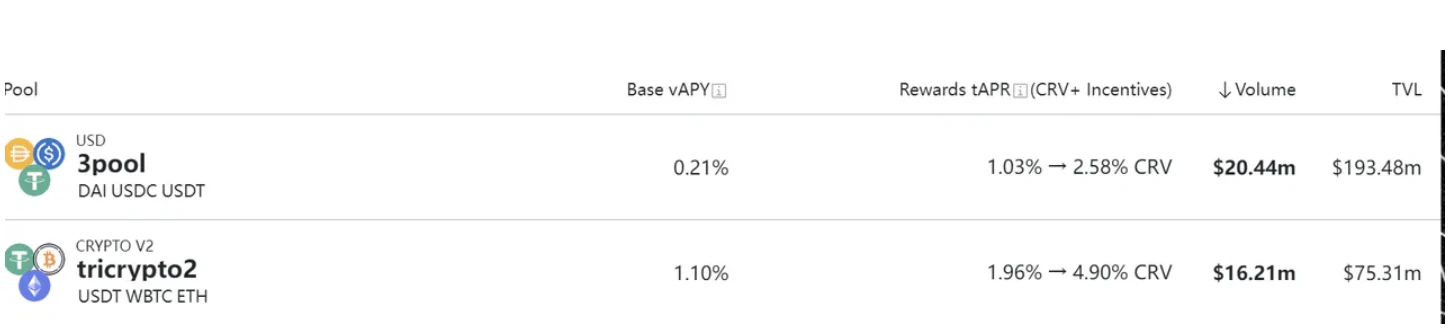

和Curve 穩定幣流動性池的每日交易量比較一下,目前只有3 pool 的1% 。

資料來源:https://curve.fi/#/ethereum/pools

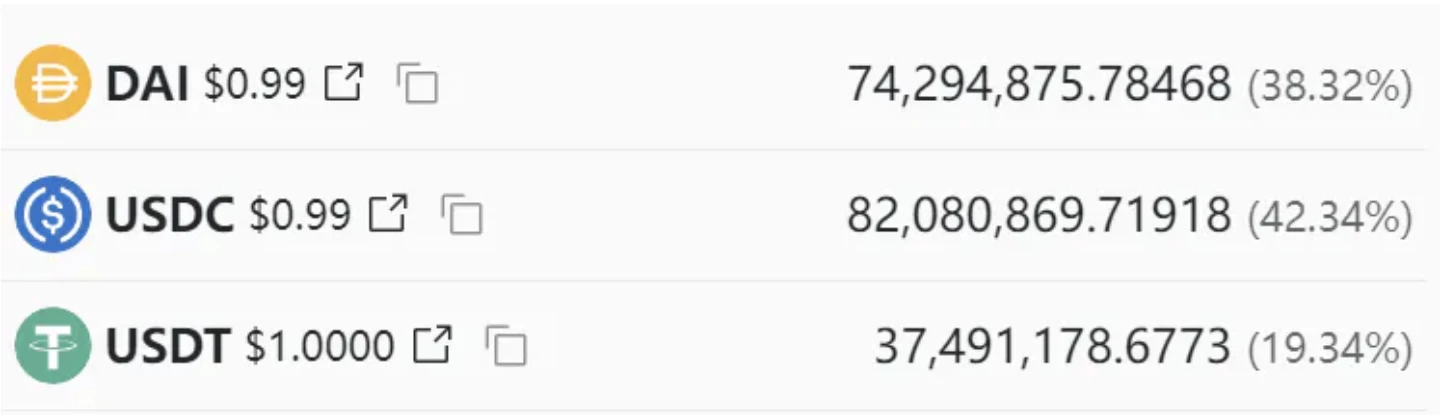

另外對比下3 pool 和tricrypto 2 的一個比值。

3 pool:

資料來源:https://curve.fi/#/ethereum/pools/3pool/deposit

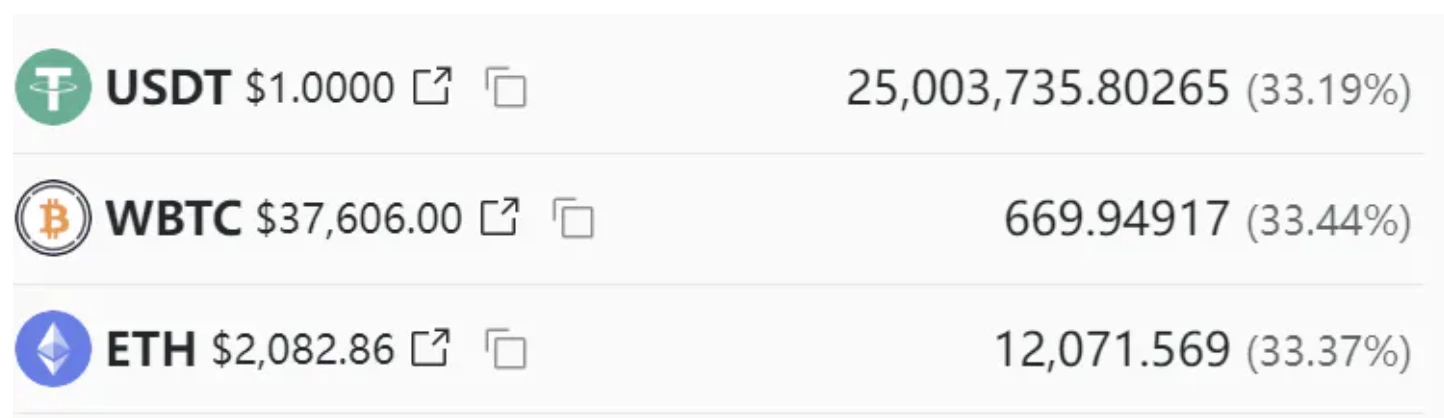

tricrypto 2 :

資料來源:https://curve.fi/#/ethereum/pools/tricrypto2/deposit

5.4 AIP——GHO 穩定性和錨定的社區計劃

提案詳情:https://governance.Aave.com/t/temp-check-community-plan-for-gho-stability-and-peg/15252

自成立以來,GHO 的交易價格低於1 美元,表現出普遍的負漂移,並出現一些價格飆升,這可能是由於涉及GHO 債務和/或GHO 償還的清算所致。

GHO 一直致力於解決脫鉤的問題,提出了多種潛在的解決方案:

GHO 違約借款利率從1.5% 提高至2.5%

調高借貸利率

啟用wGHO 作為抵押品

創建GHO 穩定性模組

然而在《Community Plan for GHO Stability and Peg》這個Proposal 中提出了反對意見:

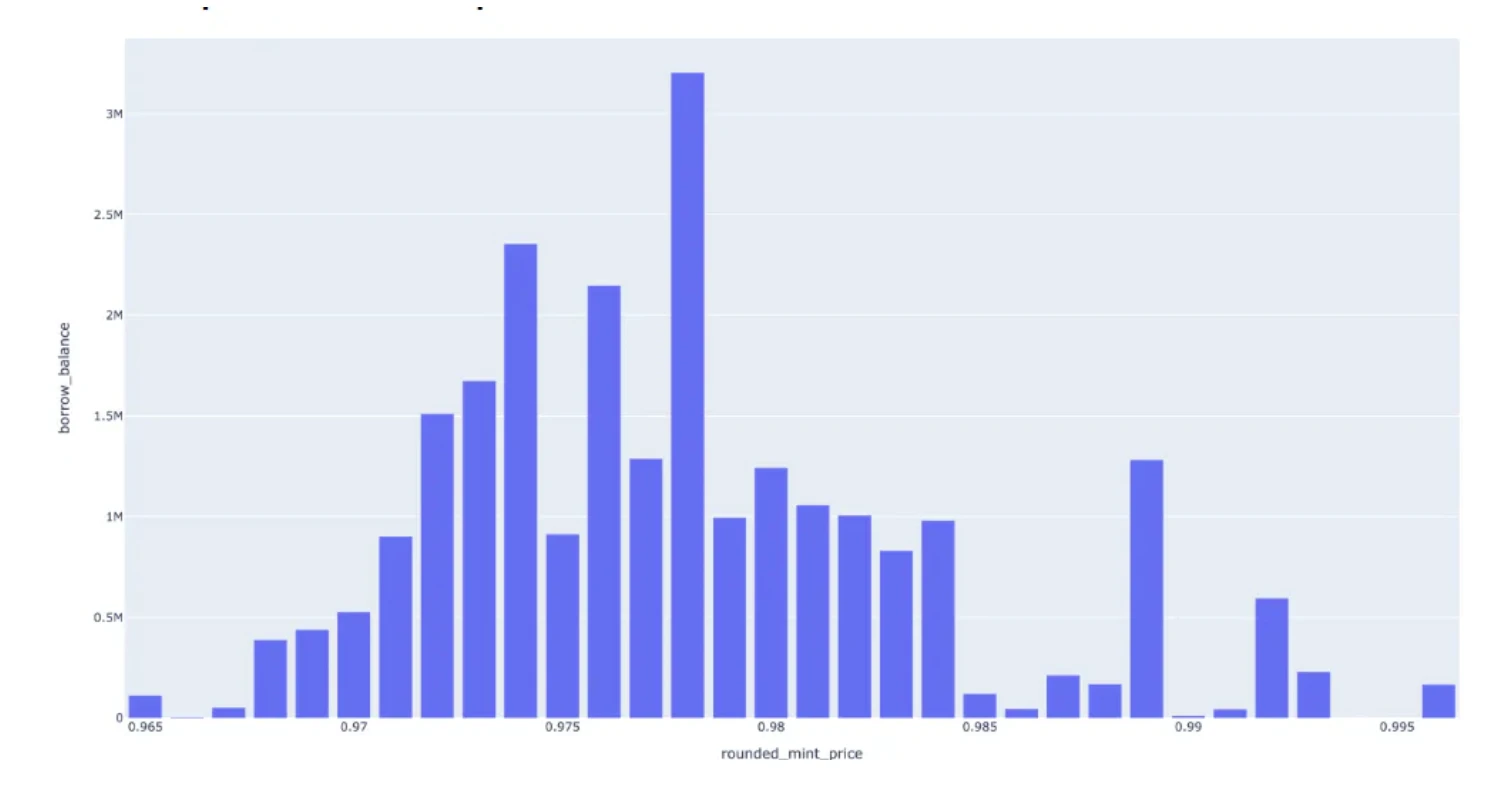

大量早期鑄幣者償還了債務,並因GHO 價格下跌(2023-08 年末)獲利。

截至2023 年8 月11 日,大約有一半的GHO 鑄造(約2500 萬),當時GHO 價格為0.981 。

2023 年8 月11 日,鑄造了1500 萬枚GHO,平均價格高於0.981 。

截至2023 年10 月21 日,仍有約600 萬枚GHO 被鑄造,平均價格高於0.981 ,顯示大量頭寸已被償還。

GHO 現狀的結論

鑑於GHO 需求向量的現狀,GHO 鑄幣者可以分為兩類用戶:當未來GHO 價格< 鑄幣價格時尋求盈利的GHO 空頭,以及在DEX 上將GHO 鑄成LP 的GHO LPers。兩者都會造成GHO 拋售壓力

GHO 空頭市場出售他們鑄造的GHO。

LP 可以通過鑄造GHO 並出售一半GHO 換取USDC 來獲得雙向流動性頭寸,從而產生GHO 拋售壓力。

這表示以下情況可能正在發生。

按計劃增加50 個基點的借貸利率會鼓勵一部分用戶償還他們的GHO、一些被動的LPers 和一些空頭

GHO 償還短暫觸發GHO 價格回升

新的GHO 空頭在這個更高的價格點進入並鑄造GHO 進行市場銷售,新的GHO LP 由於交易量增加和更高費用的機會鑄造GHO

來自(3)的用戶湧入可能會重新啟動價格衰退。

GHO 價格仍超出每個借款計劃的( 0.995, 1.005),導致提出加息建議。

因此,如果沒有有機需求和購買壓力來應對(4),**上述序列可能會循環和重複,可能導致GHO 供應減少(來自鑄幣廠的額外成本)而無需重新掛鉤。 **最終,一旦借款利率超過基準利率(例如Maker DSR)或借款利率超過流動性提供的預期費用收入,鑄幣商的行為可能會改變。

解決方案

與PSM 類似,質押GHO 獲得利息,利息的費用由部分清算費用來提供——將閒置資產能夠變成生息資產

質押GHO 以降低WETH/USDC/USDT/等借款利率

5.5 為什麼要推出自己的穩定幣?和傳統穩定幣相比有什麼優勢?

目前GHO 雖然與CrvUSD 推出時間類似,但發展策略上還是比較僵硬的。

Aave 理論上講,是可以將Aave V3和V2裡的所有功能同樣運用到自己的穩定幣借貸當中。

和Dai 類似,能夠將Defi 樂高融入穩定幣系統當中,想像空間大,增加槓桿和資金效率。但反過來也要承擔對應的風險。

收益率和抵押物掉期,保護抵押物

Flash Mint 套利

stkAave Holder 更好的利率

利息的收入全都直接給DAO,提供額外的收益,這部分未來可以分給Aave holder

Curve 當時推出了Llama 的清算演算法,也是未來GHO 值得學習的:

crvUSD 與競爭對手的差異在於其名為LLAMA 的借貸清算演算法。正如該項目白皮書中所述,這項創新不斷地重新平衡用戶抵押品,以應對加密貨幣價格波動。

Lending-Liquidating AMM Algorithm (LLAMMA) 來進行清算。相較於傳統的穩定幣清算方式,**LLAMMA 採用固定價格區間進行部分清算,避免了完全清算的風險。 **這減少了用戶因價格波動而面臨的風險,並為用戶提供更好的資產保護。

簡單來說,傳統的抵押債務部位(CDP)以明確的清算價格運行,如果抵押品的價值低於該門檻,則抵押品將被清算。與此形成鮮明對比的是,LLAMA 演算法是一個動態系統,會不斷調整抵押品。實際上,如果抵押品價格下跌,演算法會自動將部分抵押品換成借入的資產,即使在波動的市場條件下也能確保平衡的部位。這代表了穩定幣領域抵押品管理方式的根本轉變。

這種演算法能夠為用戶抵押物帶來持續的額外流動性,產生更多費用。

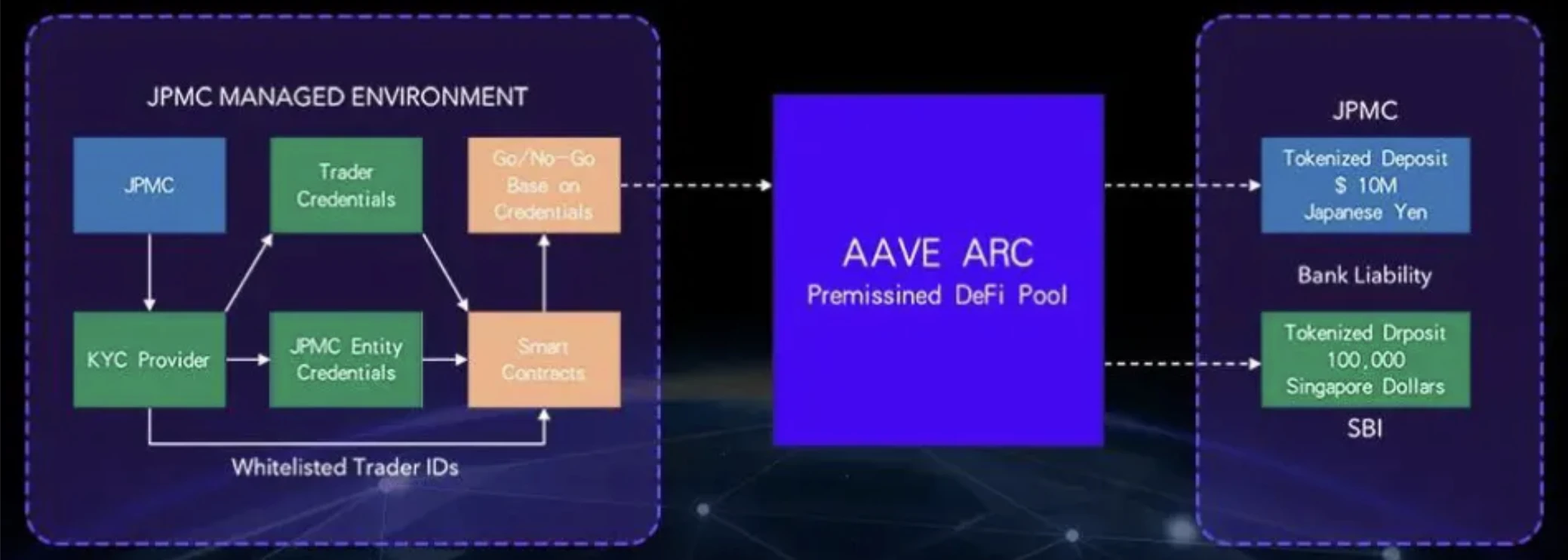

6.Aave Arc

Aave Arc 的目標是為面臨嚴格監管要求的機構投資者提供有限能力的此類DeFi 協議。 Arc 將提供私人資金池,只有透過KYC 程序的參與者才能進入借貸雙方。

以下是Aave ARC 經濟系統的展示圖,Aave Arc 旨在完全去中心化並由Aave Governance 管理。 Aave 協議治理可以任命或刪除KYC 以及Aave Arc 上的機構和公司的「白名單」。

Aave 在擁抱監管這塊兒做的比想像中的差很多。看起來像是有一兩家公司嘗試了(摩根大通?),然後很快就清空。

資料來源:https://defillama.com/protocol/aave-arc

這塊兒的進展完全