Ethena 及其旗艦產品 USDe 穩定幣的快速成長,是近期 DeFi 領域最引人注目的事件之一。同時受其和貝萊德的合作及多方面影響,在短短幾個月內,USDe 的 TVL 便突破了 30 億美元,這一增長速度在穩定幣歷史上實屬罕見。 Ethena 最初專注於打造一種安全可靠的高品質穩定幣,在經歷市場劇烈震盪後,依然保持穩定運作。現在,Ethena 的目標似乎指向 crypto 市場的大哥大——Tether。而 Tether 超過 1,600 億美元的市佔率也面臨挑戰。

這篇文章筆者將分析 Ethena 的商業模式、USDe 的收益機制、以及對比 Ethena 和 Tether 的優缺點,繼而探討穩定幣市場未來的發展趨勢,以及 Ethena 和 Tether 等穩定幣在未來競爭格局中的地位。

挑戰 Tether 霸權的潛力股

一切從 Ethena 的策略說起。 Ethena 從一個純粹的 DeFi 原生穩定幣項目,希望轉型成為一個具有更高的價值主張、改進分銷渠道的,全面性的穩定幣競爭者。包括最近宣布USTb 的推出、與貝萊德等傳統金融巨頭的合作,以及全球利率下行趨勢,都為Ethena 提供了有利的外部環境,看似Ethena 有機會將USDe 打造成為加密貨幣領域的主導穩定幣。 然而,挑戰依然巨大,Ethena 能否成功?結果取決於諸多因素。

從目前市場環境來看,meme 幣盛行,投機行為成為主導......投資者熱衷於追逐短期收益,而不在乎項目的長期價值和基本面。 這種現象,被一些人稱為“金融虛無主義”,即單純追求敘事,對基本面漠視,甚至蔑視。雖然,這種策略在剛過去的熊市階段為部分投資者帶來了可觀甚至巨大的回報,但永續性值得商榷。

然而,市場的基本法則依然存在:成功的投機行為,往往至少是基於一定的現實基礎。 meme 幣的繁榮,主要得益於市場內的散戶主導的行為。 這類型的使用者其實常常忽略:長期來看,表現最好的高流動性資產所展現的拋物線式的成長,往往建立在堅固的基本面之上。 只有當基本面得到支撐,才能在所有參與者(包括散戶、對沖基金、自營交易和多頭基金)之間形成一個共識。

$SOL 在 2023 年初的快速成長就是一個很好的例子。當時它的成長是基於開發者不斷參與以及生態繁榮的前提。類似的例子還有 Axie Infinity 和 Terra Luna,也都曾經歷過短暫的暴漲,但最後都暴露出了原生的問題。

儘管「金融虛無主義」是當前市場的主流趨勢,但具有強大產品市場匹配度的項目,仍有可能改變市場共識。

Ethena,或許就是一個潛在選手。

高收益穩定幣 USDe 及$ENA 代幣的投資前景

分析完市場趨勢,讓我們來看看為什麼 Ethena 的潛力在哪裡?目前,能看出專案方手中主要有兩大殺手鐧:價值主張和通路。

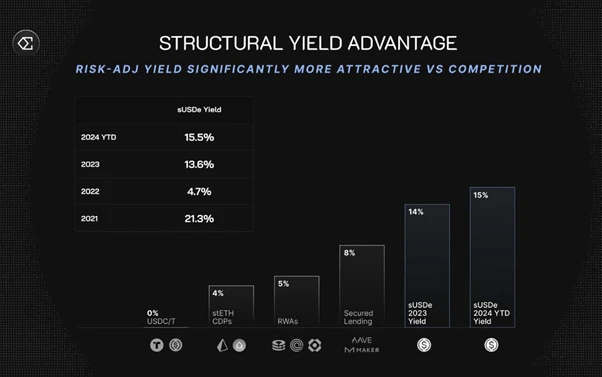

USDe 的價值主張已經展現得非常清晰。用戶存入 1 美元,即可獲得一個在抵押 ETH 和 ETH 空頭倉位之間分配的 delta 中性頭寸,並同時獲得收益。 在正常資金利率環境下,sUSDe 提供的可持續收益率(年化收益率 10-13% )在所有穩定幣中名列前茅。就是這一強大的價值主張,推動了 Ethena 成為史上成長最快的穩定幣之一,在 7 個月內 TVL 達到 37 億美元的峰值,並在資金利率下降後穩定在 25 億美元左右。 USDe 在收益方面,顯著高於其他 DeFi 產品。 然而,Tether 依然佔據主導地位,關鍵在於 Tether 可以獲得的管道更多,以及它的極高的流動性。

那我們就來談談通路問題。分銷管道對於任何新穩定幣的成功至關重要。 USDT 之所以能夠佔據市場主導地位,是因為它在幾乎所有中心化交易所中,都是一個基準貨幣的存在。這是一個巨大的競爭優勢,新穩定幣需要數年才能達到。然而,Ethena 透過與 Bybit 等大型中心化交易所的合作,成功地將 USDe 推向市場,並在平台內建入自動收益功能,降低了用戶使用門檻。目前,這是其他去中心化穩定幣難以復刻的。

現在中心化交易所持有約 386 億美元穩定幣,是 USDe 目前供應量的 15 倍。讓我們來算一下,如果這部分穩定幣中,有 20% 轉向 USDe,則 USDe 的可用市場將成長近 4 倍。如果所有主要 CEX 都將 USDe 作為保證金資產,那麼這個影響將不言而喻。

Ethena 面臨的兩個主要催化劑是:一是利率的結構性下降,二是 USTb 的推出。

自 Ethena 成立以來,sUSDe 的收益率溢價一直高於聯準會的聯邦基金利率 5-8% 。這項結構性優勢吸引了數十億美元的資金流入。然而,聯準會的降息政策可能會對 USDe 的收益率產生影響。雖然降息本身與 Ethena 的收益來源無關,但它可能會對資金利率產生間接影響。

USDe 的供應量對相對於國債的收益率價差非常敏感。歷史數據顯示,當收益率溢價較高時,USDe 的需求量也隨之增加。反之亦然。因此,未來收益率溢價的回歸,可能再次推動 USDe 的成長。

USTb 的推出,被認為是改變遊戲規則的關鍵因素。 USTb 是由貝萊德和 Securitize 的代幣化基金 BUIDL 100% 支持的穩定幣。它可以與 USDe 整合,為 sUSDe 持有者提供國債收益。這在一定程度上,消除了市場對 Ethena 收益穩定性的疑慮。

最後,我們來分析$ENA 代幣的經濟模型。 $ENA 代幣面臨許多 VC 幣的通病:早期投資者和團隊的代幣解鎖,會引發市場拋售壓力增加。自高點以來,$ENA 的價格已經下跌了約 80% 。 然而,未來 6 個月內,$ENA 的通膨率將大幅降低,這可能會減輕拋售壓力。目前,$ENA 的價格已經觸底。

穩定幣未來的競爭格局

Ethena 現在把長期目標定位為將 USDe 的規模擴展到數百億美元甚至數千億美元。考慮到國際跨境支付對穩定幣的需求日益增長,兆美元的市值並非完全不可能。如果 Ethena 能夠實現這一目標,$ENA 代幣的價值也會大幅提升。

然而,筆者認為這仍然是一個充滿挑戰和不確定性的旅程。 Ethena 能否能夠與 Tether 爭霸穩定幣,還有待時間的檢驗。