4 Alpha 核心觀點

一、本週宏觀回顧

1、市場綜述

受川普對汽車關稅態度強硬影響,市場情緒下半週轉弱。

加密市場勢頭疲軟,流動性和宏觀不確定性仍在,市場觀望對等關稅落地。

黃金延續上漲趨勢,美股、加密貨幣、商品市場表現疲軟。

2、經濟數據分析

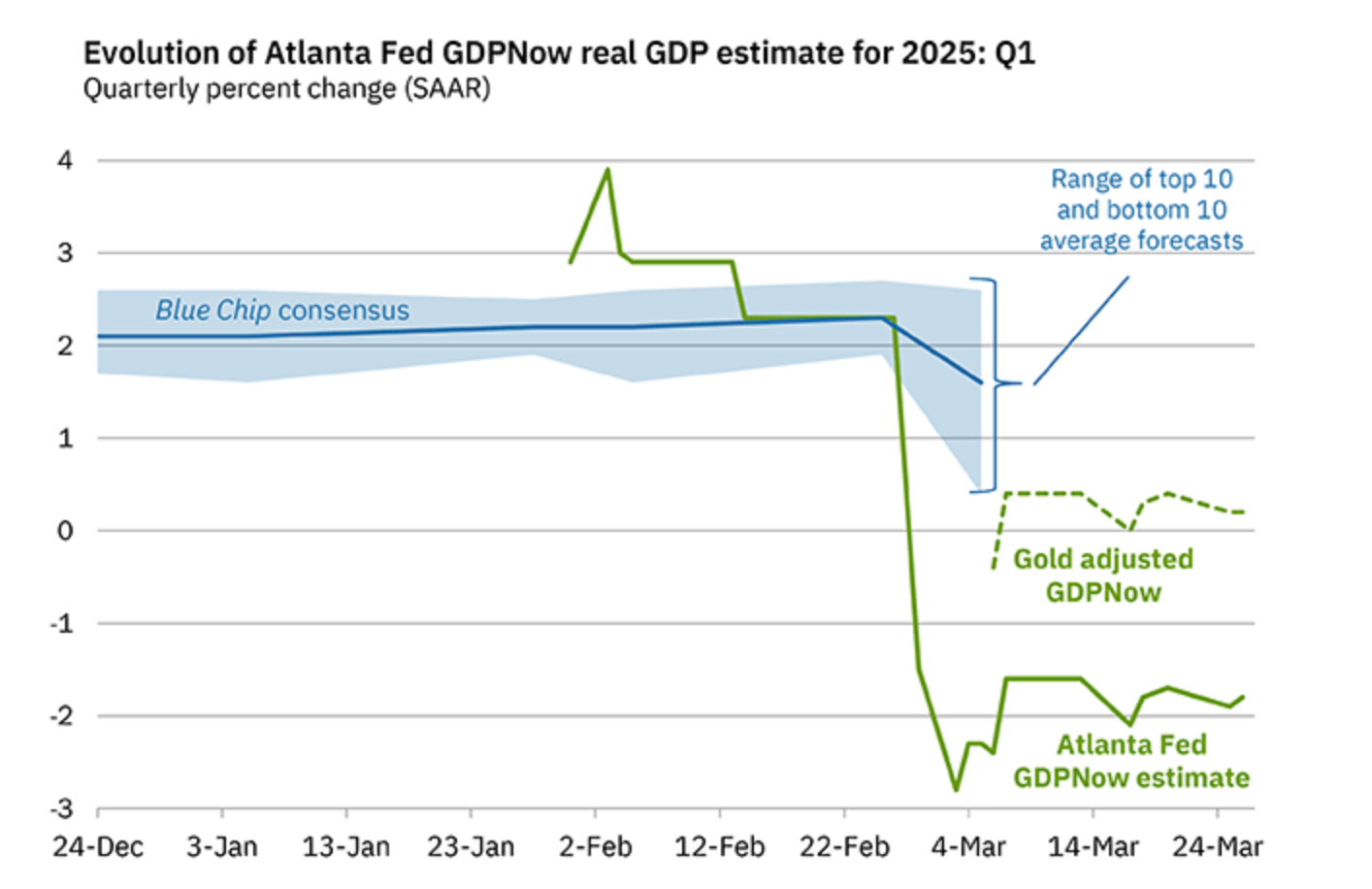

GDPNow 預測Q1 GDP 為-1.8% ,顯示經濟衰弱趨勢。

勞動市場疲態明顯, 290 個都會區失業率上升,持續申請失業救濟人數增加。

2 月PCE 超預期,同時消費支出下降,經濟呈現「疲弱成長+ 高通膨」 組合。

3.流動性及利率

聯準會廣義流動性小幅改善,仍維持在6 兆水準。

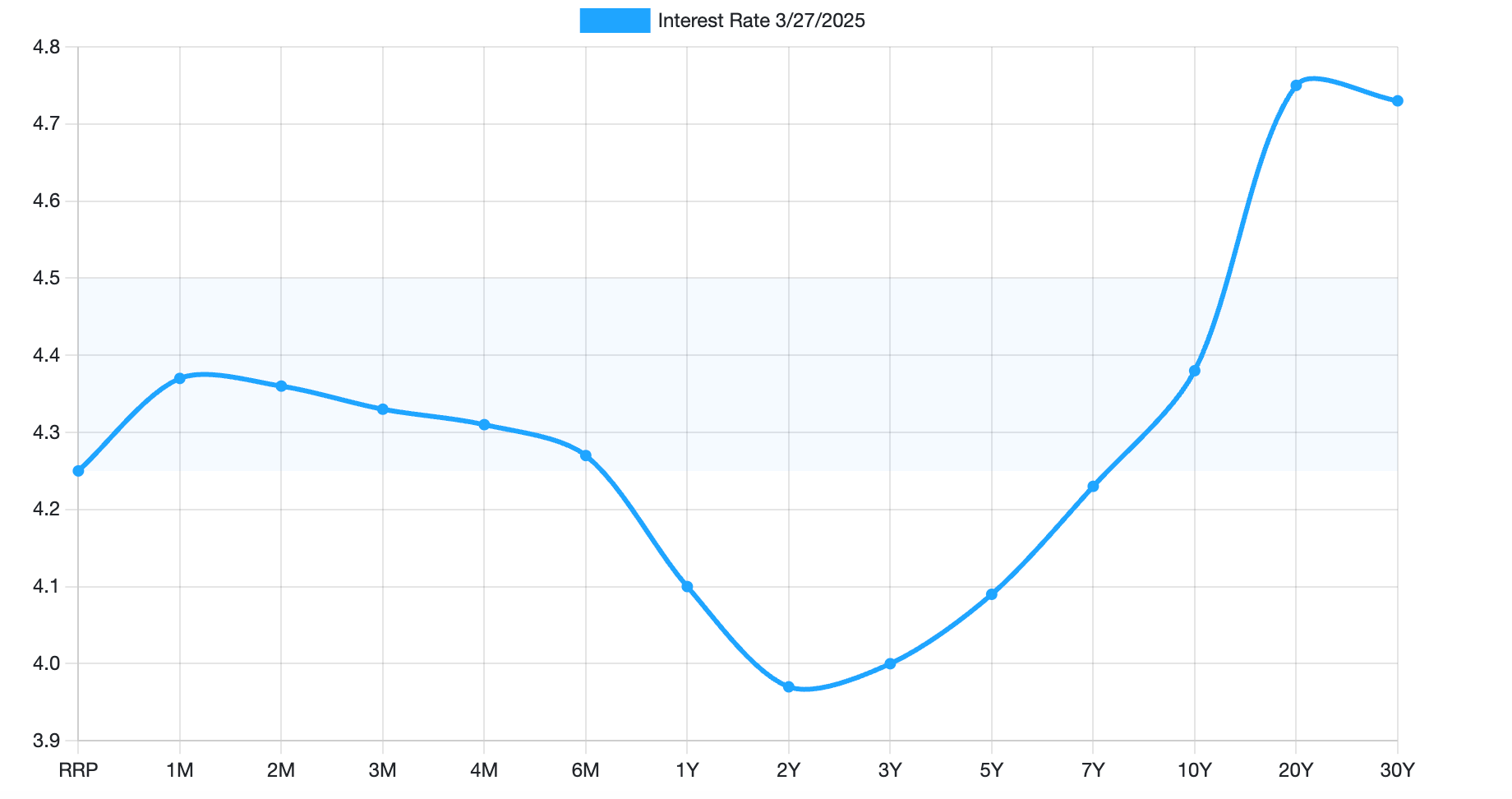

美債殖利率曲線“熊陡”,長債殖利率上升快於短端,市場對通膨仍存擔憂。

信用市場壓力加大,高收益債信用利差走闊,企業融資環境惡化,衰退風險上升。

二、下週宏觀展望

1.市場最大變因: 4 月2 日川普對等關稅落地,若關稅超預期或遭報復,將衝擊市場情緒。

2.關注美國3 月失業率、非農業就業數據,驗證衰退風險。

3.投資建議:防禦優先,避免追漲殺跌

適當配置套利類量化基金、黃金、美債作為避險資產。

高估值科技股、加密資產仍受利率和衰退雙重壓制,建議降低部位或止盈下移。

若關稅衝擊低於預期,市場風險偏好可能回暖,但不代表趨勢反轉,仍需進一步宏觀利好支持。

市場目前仍處於「弱經濟+ 高通膨+ 政策搖擺」 的格局,風險資產面臨下行壓力。未來市場方向取決於對等關稅落地的影響以及美國就業數據是否確認衰退風險,短期仍需防禦為主,保持耐心等待更明確的訊號。

市場壓力增大,靜等對等關稅落地?

一、本週宏觀回顧

1.本週市場綜述

如同我們上週的分析,市場仍在等待對等關稅的落地,本週的風險資產仍舊呈現出明顯的震盪態勢。

除黃金延續漲勢外,美股、加密貨幣和商品市場整體走勢相當弱勢。在川普宣布對汽車關稅的強硬態度以後,下半週行情明顯變差。

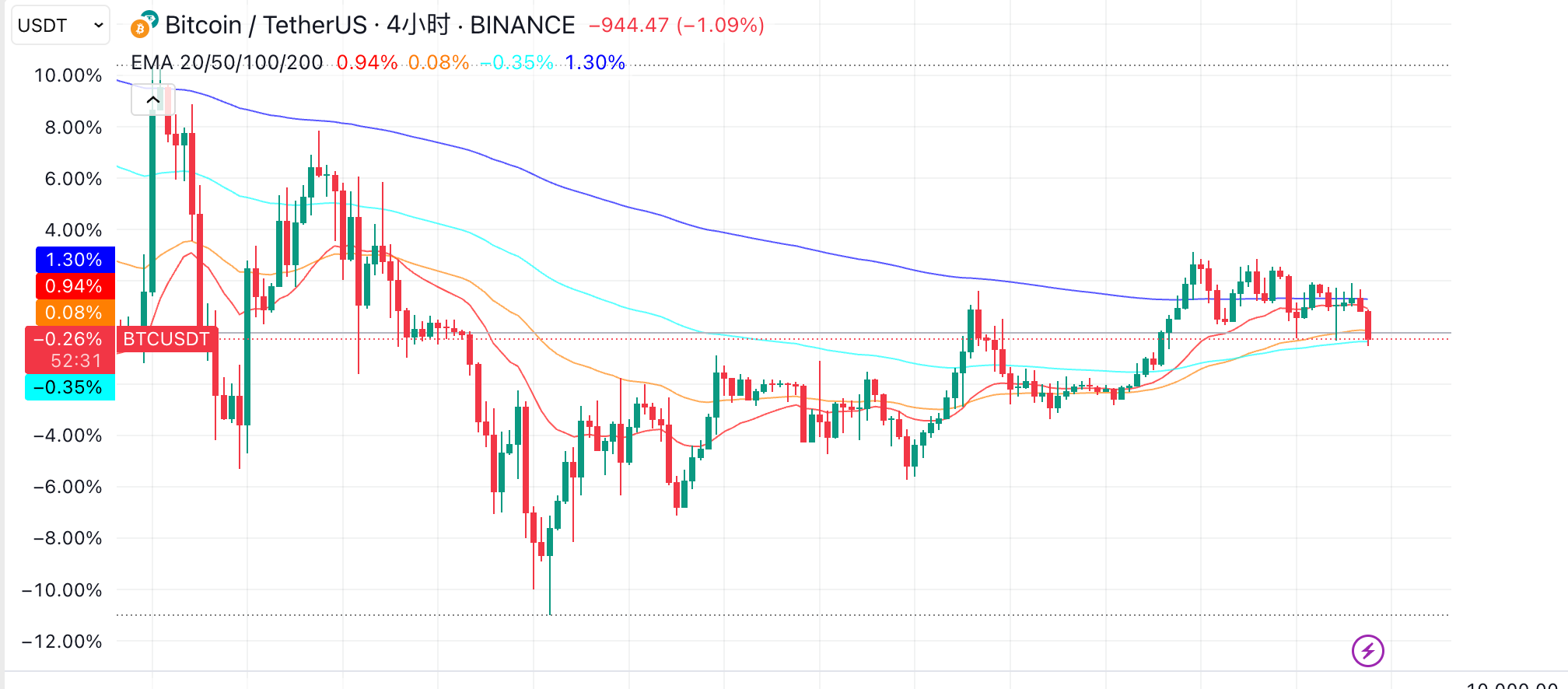

圖表1 : 4 h 級別,BTC 仍舊在EMA 200 以下

Source:Tradingview

從加密貨幣市場看,本週市場整體平靜,但勢頭較弱。美國眾議院推出了《穩定幣透明與問責促進帳本經濟法案》,法案旨在規範支付型穩定幣,建立新型合規機制,擴大監管權力,並明確有關以美元為支撐的數位資產發行和使用的關鍵定義。政策方向的持續寬鬆並沒能立刻扭轉市場的低迷,在總體流動性不佳、宏觀不確定性仍然存在的背景下,與我們先前的預判一致,行情仍舊需要在對等關稅落地後,給出新的方向。

2、經濟數據分析

本週的數據重點聚焦在美國勞動市場和PCE 數據,同時特別就信用市場給予前瞻性訊號進一步分析。

GDPNow 最新的第一季GDP 預測是-1.8% ,與上週持平。值得一提的是,該模型做出了官方調整,模型將黃金的進出口納入了考慮。根據美國人口普查局和全國房地產經紀人協會最近發布的數據,第一季實際國內私人總投資成長率的預測從9.1% 降至8.8% ,調整後的模型預測為0.2% 。

圖表2 :GDP 最新預測

Source:亞特蘭大聯邦儲備銀行

從數據來看,美國的經濟衰弱趨勢非常明顯,但目前也沒有硬數據給出衰退的明確訊號,然而從勞動市場、信用市場的多重數據的驗證來看,衰退風險的確有所增大。

從勞動市場來看,儘管本周初請數據略低於預期,同時也低於前值,但如進一步拉長去看,勞動市場的疲態則非常明顯。

圖表3: 美國失業金週初請數據

Source:Zerohedge

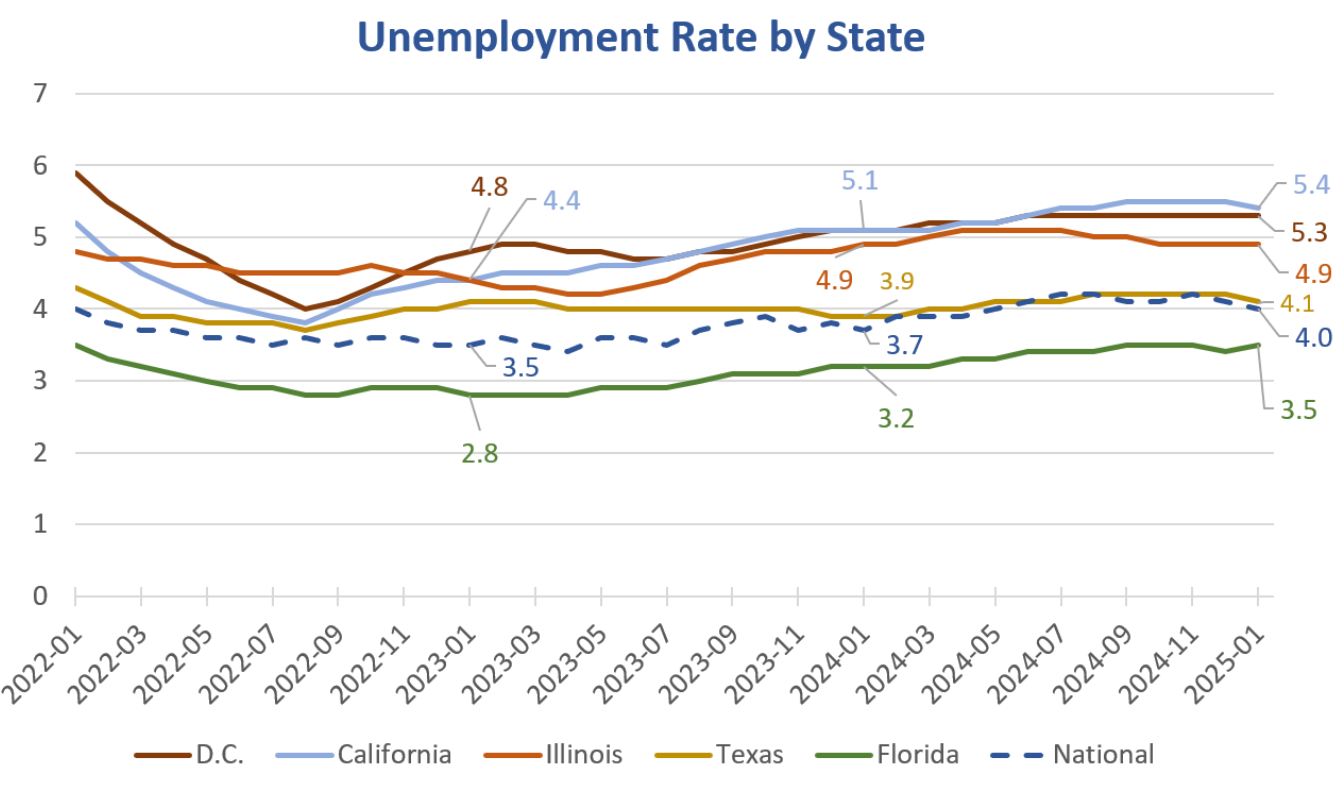

進一步給的各州數據去看,美國387 個大都會區中又290 個失業率都在上升。

圖表4: 美國部分州失業率數據(季調後)

Source:美國勞工統計局、MishTalk

尤其是注意的是,華盛頓特區持續申請失業救濟人數目前處於2021 年以來的最高水平,但初次申請數據仍舊沒有較大變動,這表明馬斯克領銜的DOGE 部門的裁員減支計劃並不是十分順利,這或許是因為面臨大量訴訟導致。

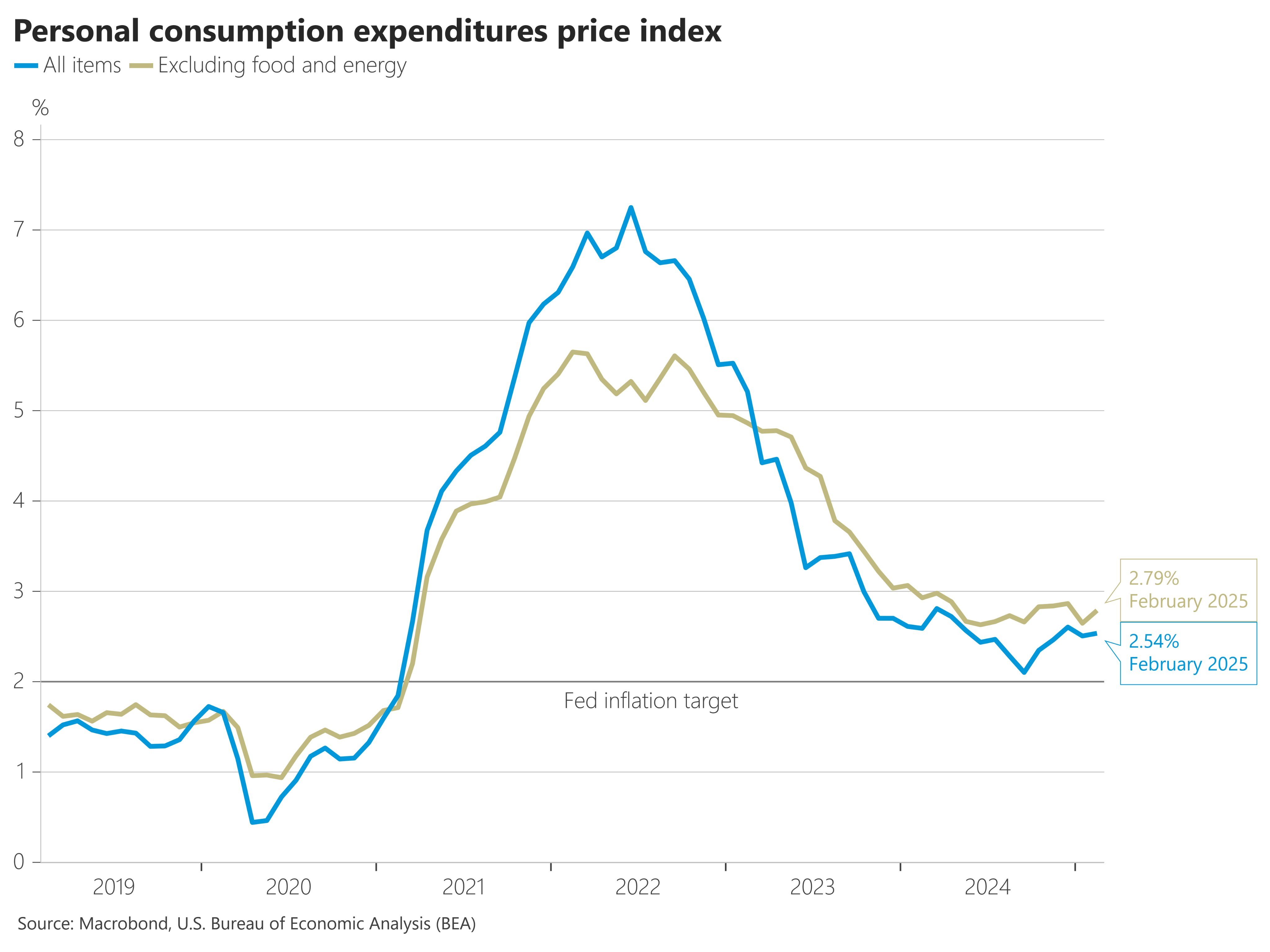

本週五晚間公佈了PCE 數據,該數據是聯準會最關注的通膨數據, 2 月PCE 年率和月率均超出預期,數據公佈後,風險資產由漲轉跌。

此外,PCE 資料中不存在關稅驅動的影響,本次反彈的主要因素是服務成本。另外,美國2 月個人支出月率為0.4% ,低於預期。兩個數據反映出,當前一方面經濟疲弱,消費支出下降,另一方面通膨仍舊高企,最後一公里下降困難。

圖表5: 美國2 月PCE 數據

Source:美國商務部

3.流動性及利率

本週聯準會廣義流動性邊際持續改善,截止3 月19 日,仍舊在6 兆左右。

從利率市場角度,國債殖利率曲線呈現明顯的熊陡,長債上行斜率明顯高於短端。從利率預期角度,根據最新的利率衍生性商品交易結果, 6 月降息機率較上週降低,同時10 年期通膨保值債券息差略有上升,顯示市場對通膨仍有擔憂。

從整個曲線形態上,中間部位的曲線斜率更為明顯,或許表明,市場認為聯準會仍舊會數據依賴,面對高企通膨和關稅,聯準會無法預防降息。

圖表6 :美國公債殖利率曲線變化

Source:美國財政部

此外,在前兩週的周報中,我們提示過信用市場的壓力,本週跟進數據顯示,高收益率債券的信用利差仍舊在走闊,這與美債收益率反映的事實並不一樣,這表明投資者對企業微觀環境的壓力增大,若信用利差進一步擴大,將可能對企業再融資成本和利潤形成進一步的擠壓,這不僅是加瞻大,若信用利差進一步擴大,將可能對企業再融資成本和利潤形成進一步的擠壓,這不僅是在前瞻大,這不僅是不利的風險。

二、下週宏觀展望

目前的市場關注焦點仍舊是川普在4 月2 號公佈的對等關稅,這將是近期風險市場最大的變數。若關稅超預期或被加關稅國家採取報復措施,都將對現在本就脆弱的市場產生較大的衝擊。此外,還需要觀察下週的美國失業率及非農業就業狀況,以進一步評估衰退風險。

在這種情況下,套利類型的量化基金產品可能作為高淨值人士整體資產配置策略中的一個潛在的穩定組成部分。 。市場目前的風向仍舊沒有明朗,上行的動力並不充分,外部的不確定性可能隨時衝擊市場。

我們的總體看法是:

防禦優先,當前宏觀環境呈現「弱經濟+ 黏性通膨+ 政策搖擺」組合,風險資產(美股、加密貨幣、高估值科技股)面臨利率壓力與衰退預期的雙重壓制,對於主動性部位,建議建倉或止盈下移。

從配置角度,除加密量化套利基金外,仍可適度配置黃金、美債等避險資產。

若下週對等關稅低於預期或被加關稅國家報復強度低於市場預期,市場風險偏好或許扭轉,但並不會直接形成上行動力。仍然需要更大的宏觀利好刺激。

本週市場脆弱性極高,避免追漲殺跌,嚴守紀律

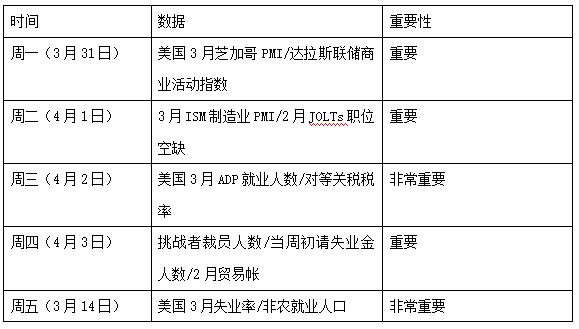

下週關鍵的宏觀數據如下:

免責聲明

本文件僅供4 Alpha Group 內部參考,基於4 Alpha Group 對現有資料的獨立研究、分析與解釋。本文件所載資訊並非投資建議,亦不構成對香港特別行政區、美國、新加坡或其他禁止此類要約的國家或地區的居民購買、出售或認購任何金融工具、證券或投資產品的要約或邀請。閱讀者應自行進行盡職調查,並在與我們聯繫或做出任何投資決策前尋求專業意見。

本內容受版權保護,未經4 Alpha Group 事先書面同意,不得以任何形式或任何方式複製、散佈或傳輸。儘管我們努力確保所提供資訊的準確性和可靠性,但我們不保證其完整性或及時性,並且不對因依賴本文件而產生的任何損失或損害承擔任何責任。

透過存取本文件,您承認並同意本免責聲明的條款。