原文作者:Moulik Nagesh

原文來源:幣安研究院

關鍵要點

2025 年,美國主導的貿易保護主義強勢回歸。自從唐納德·川普於 2025 年 1 月重新就任總統以來,美國透過實施一系列大規模的新關稅——既包括面向特定國家,也涵蓋特定產業——引發了全球貿易戰的擔憂。僅在過去一週內,美國便推出了新一輪「對等」關稅,其他國家也紛紛宣布反制措施。

本報告將分析這些關稅(自 1920 世紀 30 年代以來最具攻擊性的關稅措施)如何波及宏觀經濟和加密市場。我們將基於數據,考察關稅水準、宏觀經濟趨勢(包括通膨、成長、利率和聯準會展望)及其對加密資產表現、波動性和相關性的影響。最後,我們也將探討未來的關鍵觀察點,以及在一個滯脹與保護主義並存的環境中,加密資產可能面臨的市場前景。

2025 年關稅回潮

在經歷了數年的相對貿易和平之後, 2025 年出現了迅速逆轉。川普總統在重返白宮的最初幾天內,即開始履行其競選承諾,依據緊急授權對廣泛進口商品徵收關稅——涵蓋特定國家和產業。

貿易緊張局勢在 4 月 2 日進一步升級。當日,美國宣布推出全面性的“對等”關稅,並將這一天命名為“解放日”,成為本輪全球貿易戰的最新轉折點。許多國家先前視為與美國正常化的貿易關係,如今已發生根本轉變。過去一週的主要事件包括:

基礎關稅:美國宣布對所有進口商品徵收新的 10% 統一關稅,逆轉了幾十年來的貿易自由化進程。該基礎稅率已於 4 月 5 日生效。

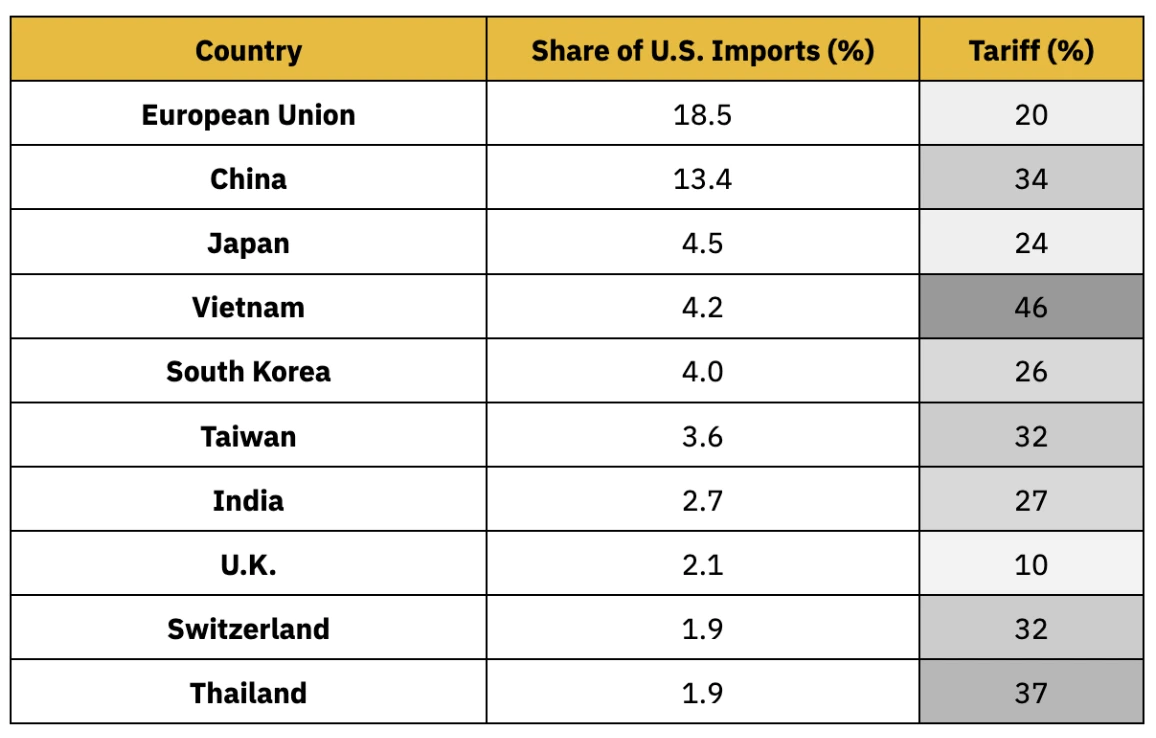

定向關稅:在基礎稅率之上,疊加了更高的國別關稅。川普總統稱這些為「對等」關稅,目的是針對那些對美國產品設置高障礙的國家。值得注意的是,中國商品將額外被徵收 34% 的關稅——疊加原有 20% 後,綜合關稅稅率達到 54% 。其他國家的定向關稅包括:歐盟商品 20% 、日本 24% 、越南 46% ,以及汽車進口 25% 。加拿大與墨西哥由於已在 2 月被徵收 20% 關稅,因此此次未被列入新增名單。

全球反制:美國的貿易夥伴迅速回應。截至 2 月中旬,多個早期被徵稅的國家已宣布反制措施。加拿大因未成功爭取美國關稅延期,決定對所有美國進口商品加徵 25% 的關稅。中國也在早期做出回應,並於 4 月 4 日進一步升級,宣布對所有美國進口商品加徵 34% 的關稅。

隨著「對等」關稅的生效及貿易緊張局勢的加劇,預計將有更多國家推出自己的反制措施。歐盟已明確表示將很快作出回應,其他多個主要經濟體也已製定相關反擊計畫。儘管全球反應的完整程度尚不明確,但目前所有跡像都表明,一場涉及多個戰線的廣泛貿易戰正在形成中。

圖表 1 : 2025 年 4 月 2 日「解放日」關稅覆蓋多達 60 個國家,其中包括多個美國主要貿易夥伴

註:該表格反映了 4 月 2 日美國對其前十大進口來源國徵收的「對等」關稅情況。

資料來源:BBC,X(@WhiteHouse),Binance Research,截至 2025 年 4 月 3 日

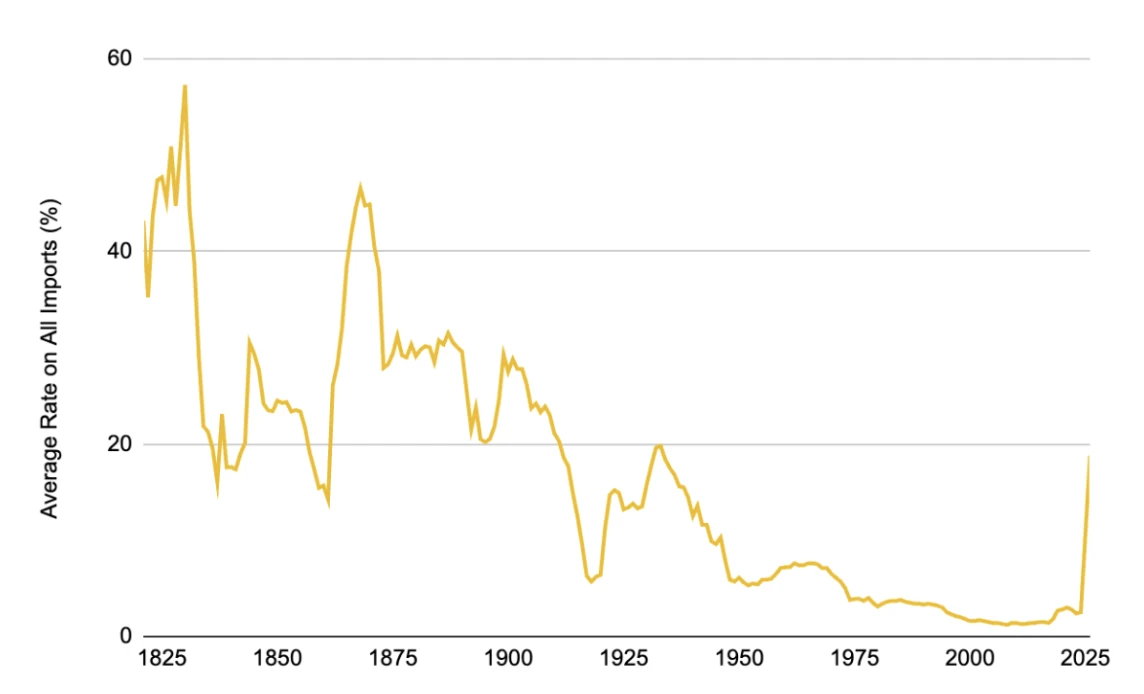

這些政策使美國的進口稅率飆升至自 1930 年《斯穆特-霍利關稅法》實施以來的最高水平,該法案曾在大蕭條時期對數千種商品徵收全面性關稅。根據現有數據,美國的平均關稅率已升至約 18.8% ,部分估算甚至高達 22% ——相比 2024 年的 2.5% ,這是一次極為劇烈的躍升。

作為參考,在過去幾十年中,美國的平均關稅率通常維持在 1 – 2% 之間;即便在 2018 至 2019 年爆發的中美貿易摩擦期間,也僅上升至 3% 左右。因此, 2025 年的措施構成了現代歷史上前所未有的關稅衝擊——幾乎等同於回歸 20 世紀 30 年代的保護主義。

圖表 2 :美國關稅回升使進口稅率升至近百年來最高水平

資料來源:Tax Foundation,Binance Research,截至 2025 年 4 月 3 日

市場影響:需求降溫、避險情緒與波動性飆漲

1. 需求降溫與避險情緒上升

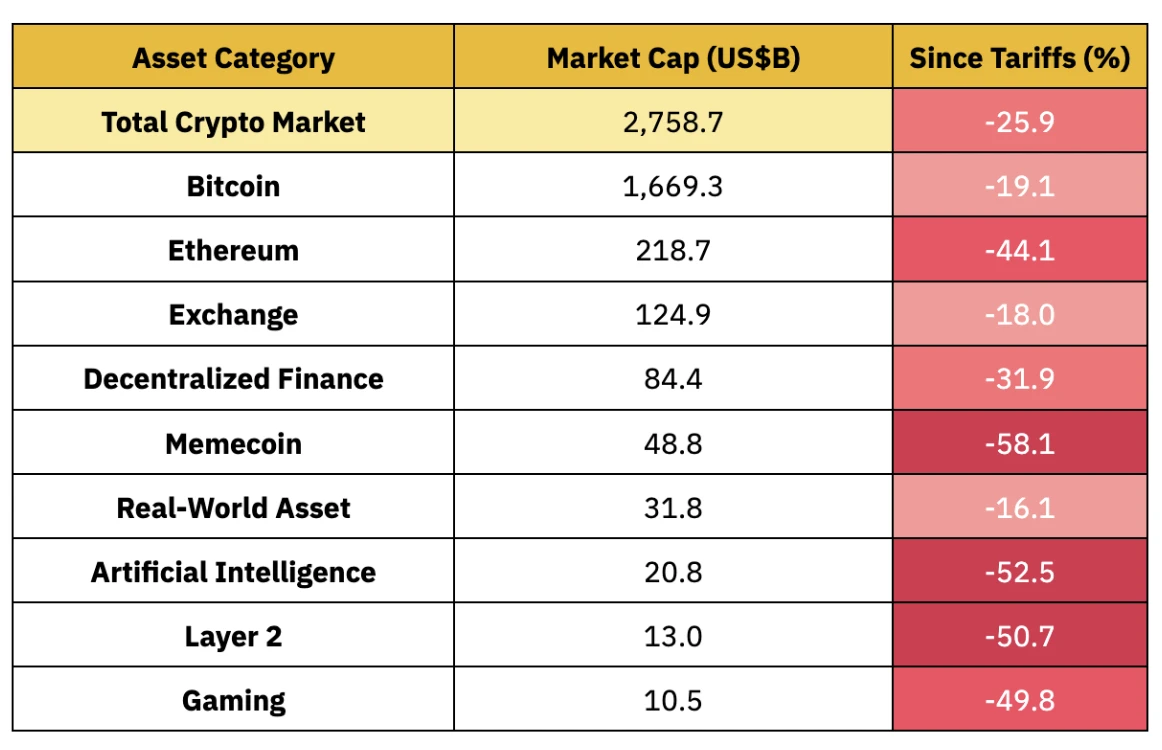

市場情緒明顯轉向謹慎,投資人對關稅公告做出典型的「風險規避」行為。加密市場總市值自 1 月高點下跌了約 25.9% ,市值蒸發近 1 兆美元,凸顯了其對宏觀經濟不穩定因素的高度敏感性。

加密資產與股市的走勢高度一致,雙雙面臨需求降溫、廣泛拋售並進入修正區域。相較之下,傳統避險資產如債券與黃金則表現亮眼,黃金連續創下歷史新高,成為投資者在宏觀不確定性上升時的避風港。

圖表 3 :自初始關稅公告以來,加密市場下跌 25.9% ,標普 500 指數下跌 17.1% ,而黃金上漲 10.3% ,並連續創下歷史新高

資料來源:Investing.com、CoinGecko、Binance Research,截至 2025 年 4 月 4 日

劇烈的市場反應也凸顯加密資產在劇烈「風險規避」時期的表現特徵:比特幣(BTC)下跌了 19.1% ,大多數主流山寨幣跌幅與其相當甚至更大。以太幣(ETH)跌幅超過 40% ,高貝塔板塊(如 Meme 幣與人工智慧相關代幣)則暴跌超過 50% 。這輪拋售抹去了年初以來加密市場的多數漲幅,截至 4 月初,即便是 BTC 的年初至今(YTD)收益也已轉為負值——儘管其在 2024 年表現強勁。

圖 4 :在關稅引發的宏觀恐慌情緒下,山寨幣跌幅明顯高於比特幣,加劇了市場悲觀情緒

資料來源:CoinGecko,Binance Research,截至 2025 年 4 月 4 日

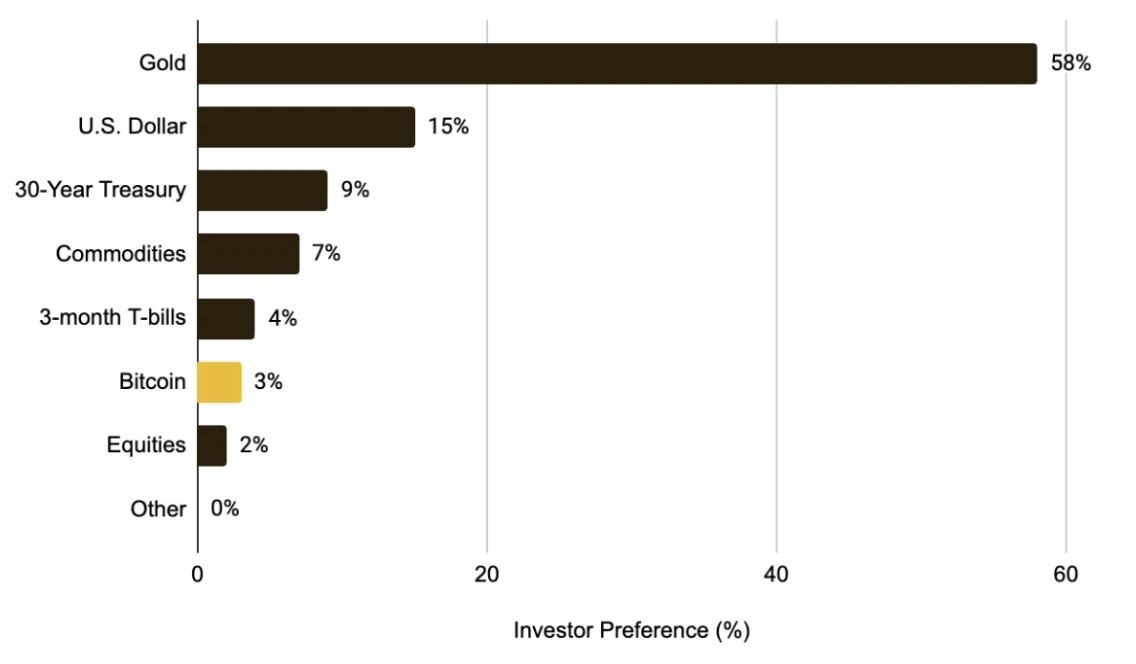

隨著加密市場愈發呈現風險資產特徵,若貿易戰持續,可能繼續抑制資金流入,短期內壓制對數位資產的需求。資金可能繼續保持觀望,或轉投黃金等被視為更安全的資產。這一情緒也體現在近期的基金經理調查中,只有 3% 的受訪者表示會在當前環境下配置比特幣,而有 58% 更傾向於選擇黃金。

圖表 5 :僅 3% 的全球基金經理人在貿易戰情境下將比特幣視為首選資產類別

資料來源:BofA《全球基金經理人調查》,Binance Research,截至 2025 年 2 月

2. 波動性飆升

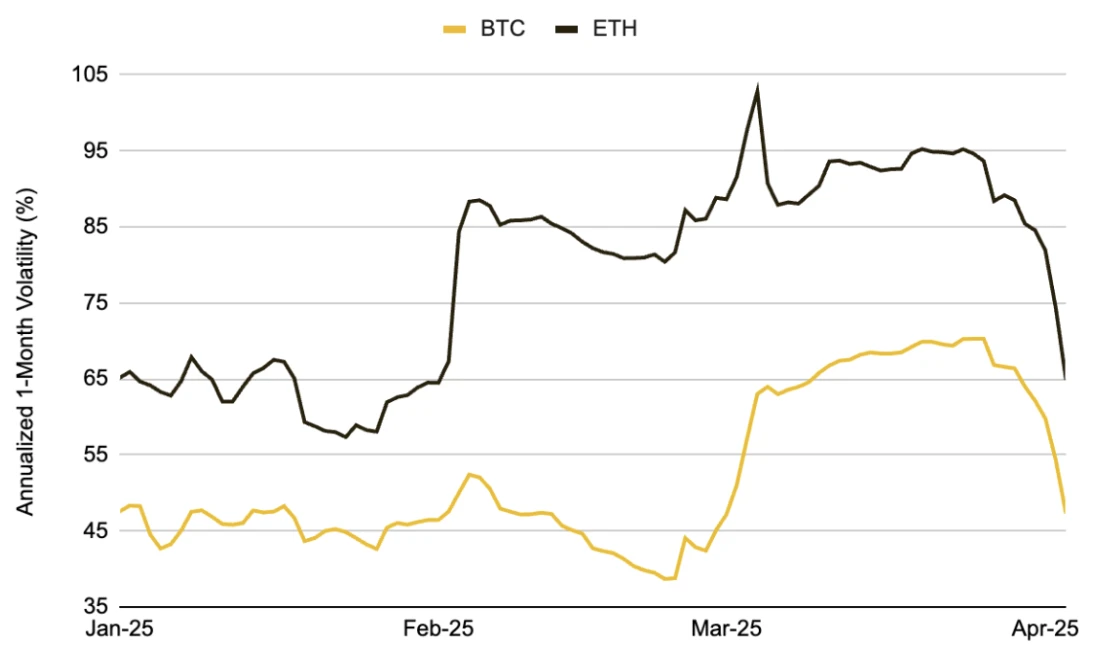

市場對關稅政策的敏感度十分明顯,每項重大公告都會引發劇烈的價格波動。過去幾個月,BTC 經歷了多次大幅價格震盪——其中包括自 2020 年新冠疫情暴跌以來的最大單日跌幅之一。 2025 年 2 月底,當川普突然宣布計劃對加拿大和歐盟加徵關稅時,BTC 在隨後的幾天內一度下跌約 15% ,同時其實際波動率大幅上升。 ETH 的走勢類似,其一個月波動率從原本的 50% 左右飆升至超過 100% 。

這些市場行為突顯在當前高不確定性宏觀環境下,加密市場對政策突發變動極為敏感。未來一段時間內,若政策走向仍不明朗或貿易戰進一步升級,市場將維持高波動性。歷史經驗也顯示:只有當市場充分消化並定價完新的關稅政策後,波動性才可能逐步回落。

圖表 6 :在此階段,BTC 的一月實際波動率上升至 70% 以上,ETH 超過 100% ,反映出關稅公佈後的市場劇烈波動

資料來源:Glassnode,Binance Research,截至 2025 年 4 月 4 日

宏觀經濟影響:通膨、滯脹擔憂、利率與聯準會前景

1. 通膨與滯脹擔憂

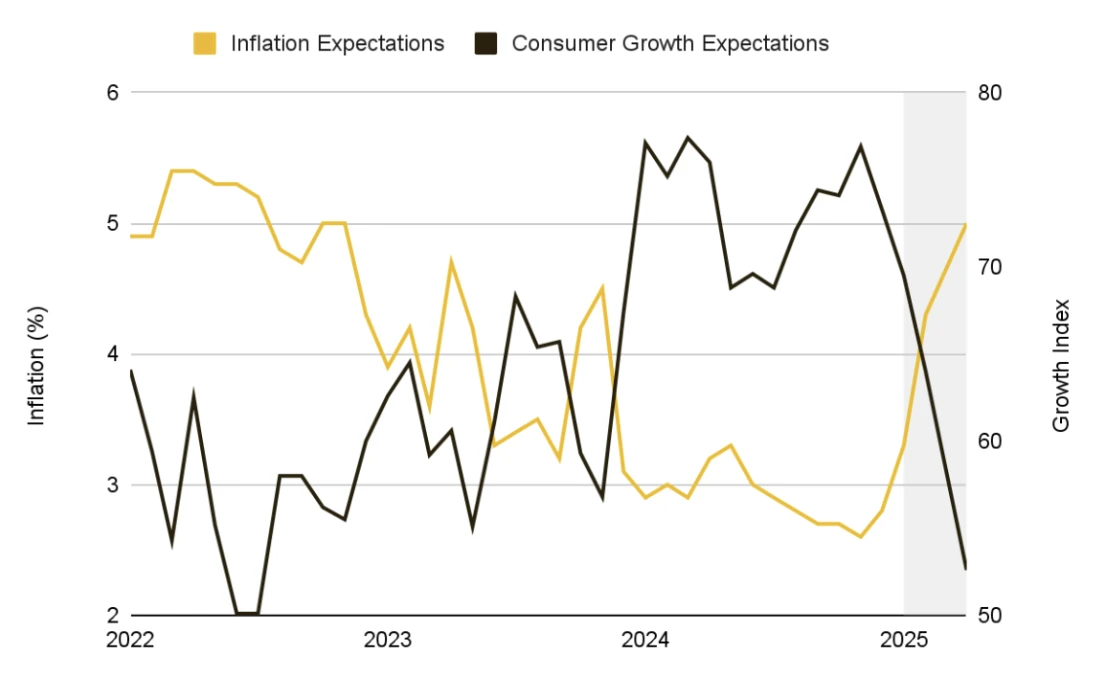

新關稅相當於對進口商品徵收了大量額外稅費,正值聯準會試圖壓制物價成長之際,為通膨壓力火上澆油。市場上已顯現出對這些措施可能破壞通膨回落進程的擔憂。市場化指標如一年期通膨掉期已飆升至 3% 以上,而消費者調查中的預期也升至 5% 附近,均顯示人們普遍預期未來 12 個月內物價將持續上行。

同時,經濟學家警告稱,如果貿易戰全面升級並引發全球報復性反應,全球經濟產出損失或高達 1.4 兆美元。美國人均實質 GDP 預計在初期將下降近 1% 。惠譽評級指出,如果全面關稅制度持續存在,多數經濟體或將步入衰退,並表示「美國當前的關稅水平之高,已經使大多數經濟預測模型失效」。

在通膨預期升溫與成長擔憂雙重夾擊下,全球經濟滑入滯脹(經濟停滯與物價上漲並存)的風險日益突出。

圖 7 : 2025 年宏觀條件變化推動 1 年期預期通膨上行,成長預期下降

資料來源:密西根大學,Binance Research,截至 2025 年 4 月 5 日

2. 利率前景與聯準會立場

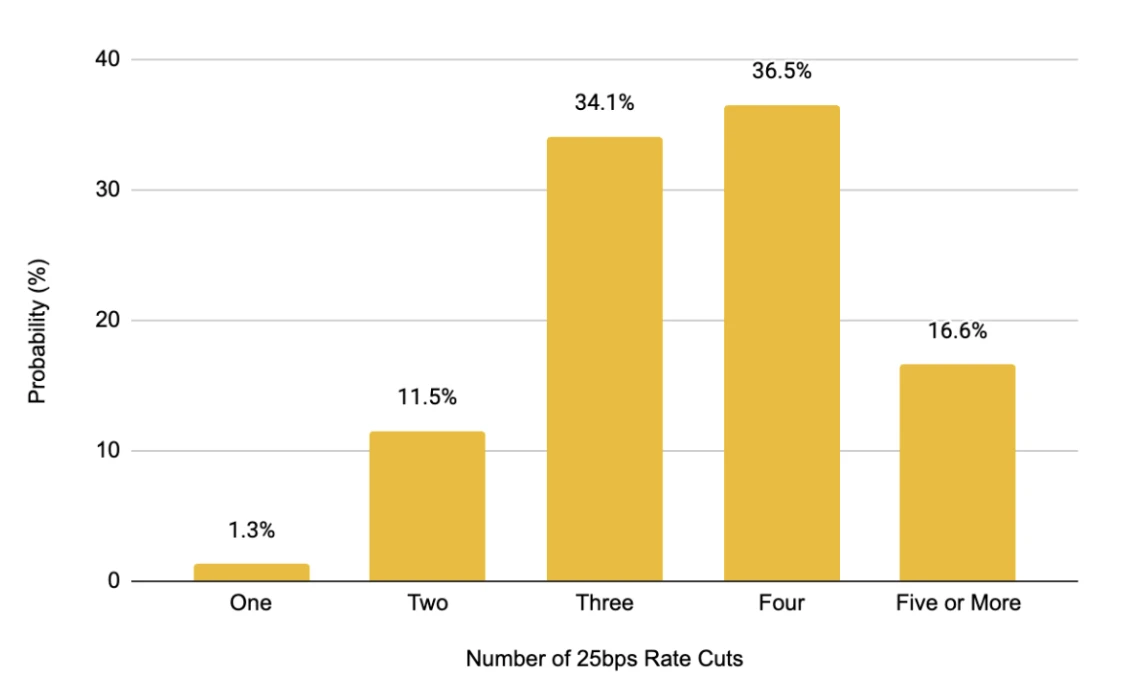

聯準會聯邦基金利率期貨數據顯示,市場對未來幾個月內降息的預期大幅上升。這標誌著態度上的明顯轉變——就在幾週前,聯準會仍堅定致力於抑制通膨,但如今,由於對經濟成長前景的擔憂升溫,市場已開始預期貨幣政策將可能轉向寬鬆以支撐經濟。

圖 8 :市場對 2025 年降息預期持續升溫,目前預期將有 4 次 25 個基點的降息——遠高於此前僅 1 次的預期

資料來源:CME Group,Binance Research,截至 2025 年 4 月 4 日

反映出這情緒轉變的是聯準會官員的公開表態。他們表示擔憂,強調新一輪關稅與先前的經濟政策方針背道而馳。如今,聯準會面臨艱難的抉擇:是容忍關稅帶來的新增通膨,還是堅持鷹派立場,冒著進一步打壓成長的風險?

“最近幾周宣布的關稅規模超過預期,其對通膨與增長的影響——尤其是疊加效應——需密切監控。”

—— 傑羅姆·鮑威爾, 2025 年 4 月 4 日

在短期內,聯準會似乎仍致力於維持長期通膨預期穩定。然而,貨幣政策決策將繼續依賴數據,視通膨或成長哪個訊號更為疲弱而定。如果通膨遠超目標,滯脹環境可能會限制聯準會的政策回應能力。這種不確定的政策前景也加劇了市場波動。

展望

1. 相關性與多元化配置

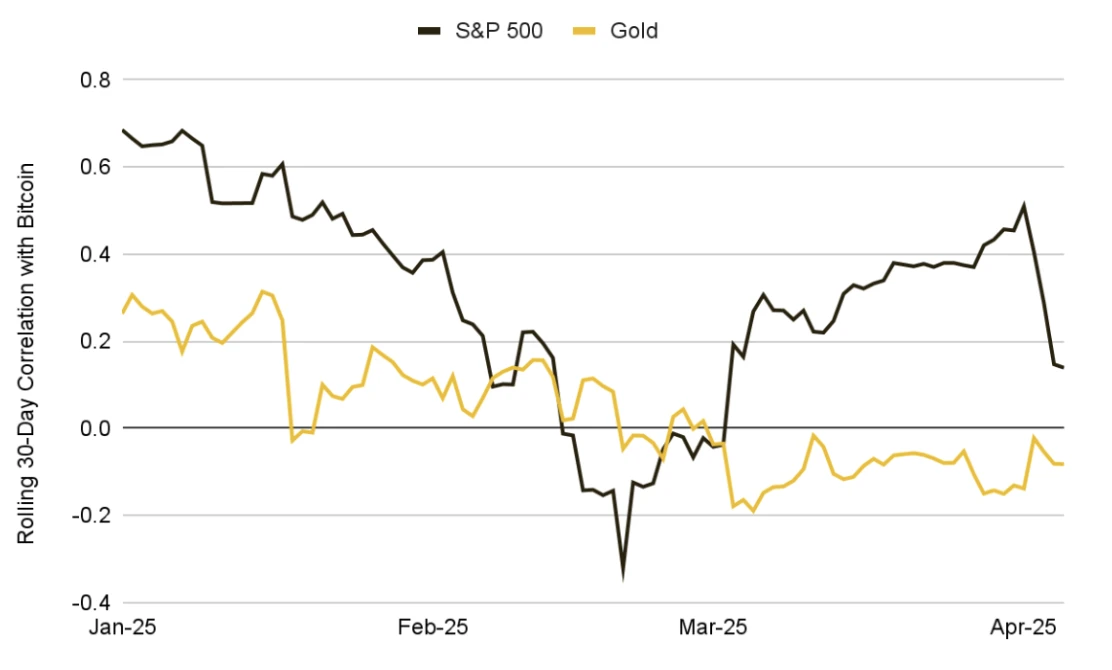

加密資產與傳統市場之間不斷演化的關係正成為焦點——而比特幣,作為市場的主導資產,是觀察這一變化的最佳窗口。本輪由貿易戰引發的「風險規避」事件,已顯著影響 BTC 與股市和傳統避險資產之間的相關性結構。

自 1 月 23 日首次提及關稅以來,初期市場反應並不一致——比特幣與股票走勢略顯獨立,使得它們的 30 日相關性在 2 月 20 日一度跌至– 0.32 。但隨著貿易戰言論不斷升級、避險情緒持續蔓延,這一數值在 3 月升至 0.47 ,顯示比特幣在短期內與整體風險資產的連動增強。

相較之下,比特幣與傳統避險資產如黃金的相關性則明顯削弱──原本中性至正向的關係在 4 月初變為– 0.22 的負相關。

這些變化顯示出宏觀經濟因素,尤其是貿易政策與利率預期,正日益主導加密市場行為,階段性壓制了原本由供需邏輯驅動的市場結構。觀察這一相關性結構是否持續,將有助於理解比特幣長期定位及其多元化價值。

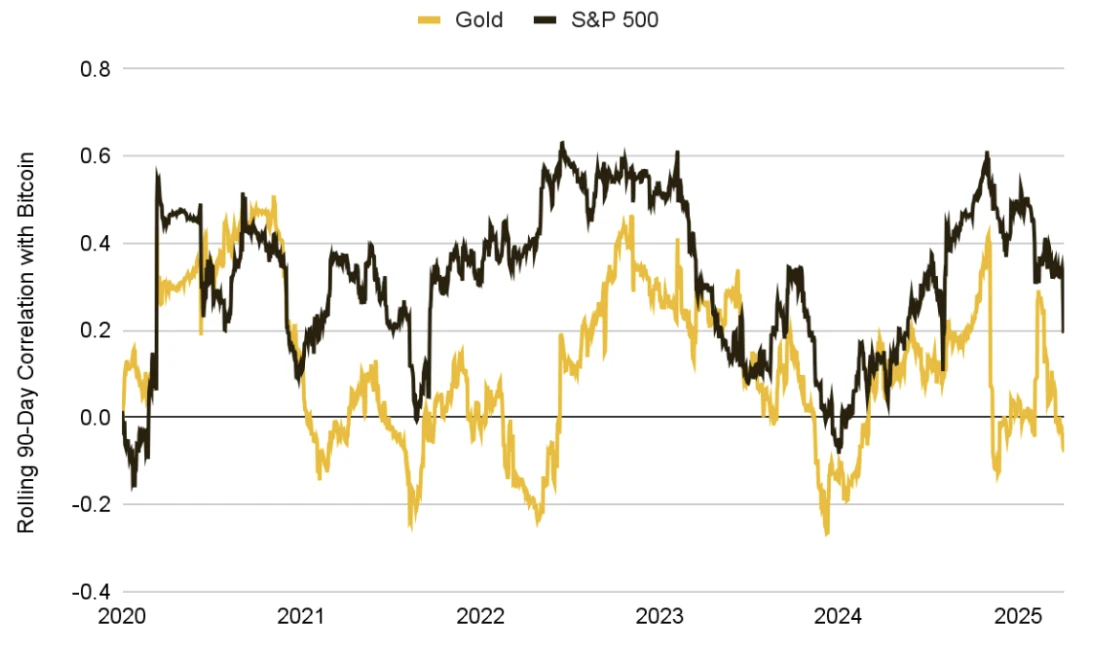

圖 9 :初期反應分化,隨著貿易戰升級 BTC 與標普 500 連結增強,而與黃金的相關性則持續走弱

資料來源:Investing.com,Binance Research,截至 2025 年 4 月 5 日

2. 重拾避險資產敘事

儘管近期宏觀與流動性衝擊凸顯出加密資產的“風險屬性”,但長期趨勢仍未改變:比特幣與傳統市場的相關性通常在極端壓力下上升,但在市場趨穩後會逐漸下降。自 2020 年以來,BTC 與股市的 90 日平均相關性為約 0.32 ,與黃金僅 0.12 ,說明其與傳統資產類別始終保持一定區隔。

即便在近期關稅宣布的衝擊下,BTC 在部分傳統風險資產走弱的交易日中仍展現出一定韌性。同時,長期持有者的供應仍在持續上升——這表明在近期波動中,核心持倉者並未明顯減倉,反而顯示出較強信心。

這種行為暗示,儘管短期價格波動加劇,比特幣仍可能重新確立更獨立的宏觀身分。

圖 10 :自 2020 年以來,比特幣與傳統資產的長期相關性保持溫和:與標普 500 為 0.32 ,與黃金為 0.12

資料來源:Investing.com,Binance Research,截至 2025 年 4 月 5 日

關鍵問題在於,BTC 能否重回與股市低相關性的長期結構。類似趨勢在 2023 年 3 月銀行業風波期間已有體現,當時 BTC 在股市下行中成功脫鉤並走強。

如今,面對關稅戰愈演愈烈、全球市場開始適應長期貿易碎片化的格局,比特幣能否再次被視為「非主權、無許可」的避險資產,將決定其未來的宏觀角色。市場參與者將密切觀察 BTC 是否能保留這項獨立價值主張。

一個潛在路徑是重拾其在貨幣通膨與法幣貶值時期的吸引力,尤其當聯準會轉向寬鬆時。若聯準會開始降息、而通膨仍處高位,比特幣或將重新受到青睞,被視為一種「硬資產」或抗通膨資產。

最終,這個過程將決定 BTC 作為資產類別的長期定位——以及其在投資組合中的多元化效用。這也同樣適用於其他主流山寨幣,它們在當前環境中呈現更強風險屬性,並可能繼續依賴 BTC 主導的市場情緒。

3. 滯脹與保護主義世界中的加密市場

展望未來,加密市場將面對一個由貿易政策風險、滯脹壓力和全球協調斷裂主導的複雜宏觀環境。若全球成長持續疲弱,而加密市場遲遲未能形成明確敘事,投資者情緒可能進一步下滑。

長期貿易戰將檢驗整個產業的韌性—可能導致散戶資金流動枯竭、機構配置放緩、創投融資減少。未來幾個月需密切關注的宏觀變數包括:

● 貿易動態發展:任何新增關稅清單、出乎意料的緩和舉措,或重大雙邊變化(如美中談判或再升級)都將直接影響市場情緒與通膨預期。

● 核心通膨數據:即將公佈的 CPI 與 PCE 數據至關重要。若因進口成本推動而意外上行,將加劇滯脹擔憂;若數據疲軟,可能緩解央行壓力、提升風險資產(包括加密)的吸引力。

● 全球成長指標:消費者信心下降、商業活動放緩(PMI)、勞動市場疲軟(失業金申請上升、非農就業放緩)、企業獲利預警及殖利率曲線倒掛(常見衰退訊號)等,短期內可能進一步引發風險厭惡情緒。但宏觀疲軟若加速貨幣寬鬆預期,也可能為加密市場提供支撐。

● 央行政策路徑:聯準會及其他主要央行如何在通膨與衰退之間尋求平衡,將決定各類資產流動性。若在成長放緩背景下仍拒絕降息,風險資產將繼續承壓;若轉向寬鬆,則可能帶來全面提振。若實際利率下降(無論因政策所致或通膨持續),比特幣等長久期資產可能受益。央行政策分化(如聯準會轉鴿、歐洲央行仍鷹)也可能激發跨國資本流動,進一步加劇加密市場波動。

● 加密自身政策事件: ETF 核准、策略性 BTC 儲備、關鍵立法推進等,可能在當前宏觀背景下成為獨立催化劑,有望打破加密資產的「宏觀綁定」狀態,重新凸顯其獨特性。但也應警惕反向風險,如監管拖延或訴訟進展不利,可能產生負面回饋。

結語

自 1930 年代以來最激進的一輪關稅政策,正在對宏觀經濟和加密市場產生深遠影響。在短期內,加密市場可能繼續呈現高波動特徵,投資者情緒隨貿易戰新聞搖擺不定。

若通膨持續高漲而成長放緩,聯準會的因應將成為關鍵轉捩點:若其轉向寬鬆,加密市場或因流動性回升而反彈;若維持鷹派,風險資產壓力將持續。

若宏觀環境趨穩、新敘事浮現,或加密資產重新獲得長期避險地位,市場將可望迎來復甦。在此之前,市場或將維持震盪格局,並對宏觀消息高度敏感。投資人需密切關注全球動態,維持資產配置多樣化,並在貿易戰帶來的潛在市場錯置中尋找機會。