原文| Odaily星球日報( @OdailyChina )

作者|Azuma( @azuma_eth )

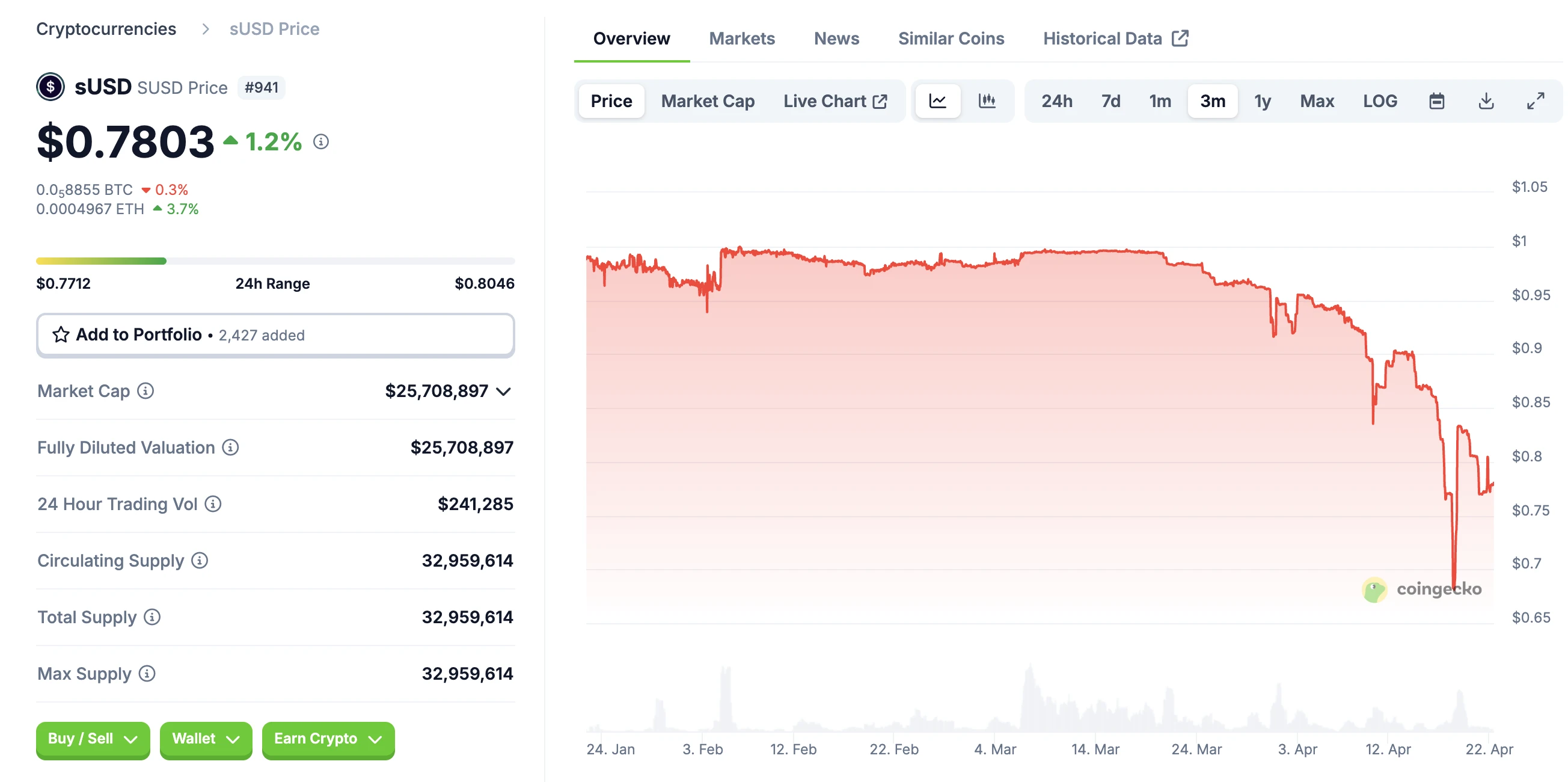

Synthetix 旗下穩定幣sUSD 近期因長時間脫錨而備受市場關注。

自3 月20 日初現脫錨跡像以來,sUSD 脫錨幅度持續放大,一度跌破0.7 美元,截至發文暫報0.78 美元。隨著 Synthetix 陸續推出各項修復錯誤,sUSD 似乎已在低點有了一定穩定跡象,但能否回錨暫時仍是一個相當複雜的問題。

脫錨原因簡析

sUSD 的脫錨需要從 Synthetix 的定位轉換以及協定變更講起。

Synthetix 的原始定位是合成資產(Synths)協議,允許用戶透過超額抵押來鑄造追蹤不同資產(例如BTC、ETH)表現的合成資產,而sUSD 是如今僅存的仍具有較廣泛效用的合成資產,因為Synthetix 已逐漸棄用了原始的合成資產模型,轉向永續合約DEX。

此前,Synthetix 用戶需抵押SNX,以750% 的抵押率鑄造sUSD —— 即每抵押7.5 美元SNX,可鑄造1 美元sUSD。合成資產的鑄造機制類似借貸市場,抵押物會被鎖定,合成資產則成為了會產生債務的借款。 sUSD 的債務以美元計價,但比特幣等合成資產的債務則以比特幣計價,隨代幣價格波動。 SNX 抵押權者需承擔系統內相應比例的全局債務,這要求Synthetix 需設計複雜的對沖策略以避免價格波動帶來的風險,這種對沖需求、極高的抵押率及系統複雜性使得SNX 抵押者興趣缺缺,因此Synthetix 近期借SIP-420 提案推出了一個新模型。

2025 年初,旨在簡化sUSD 鑄造流程、提升sUSD 鑄造效率SIP-420 獲治理通過。 SIP-420 引入了共享債務池機制,計劃在12 個月內將sUSD 的鑄造方式從個人抵押模式逐步轉向了集體資金池模式,SNX 質押者不再需要單獨鑄造sUSD 並承擔個人債務,而是可將資金委託給公共池,從而實現無清算、無個人債務的結構。同時,SIP-420 也將sUSD 的抵押率將從750% 降至 200% ,以顯著提升系統資本效率。

然而,隨著個人債務的免除,在sUSD 價格偏離錨定值時,SNX 質押者不再有動機以低價回購sUSD 償還債務(此前個人抵押者可折價買入sUSD 償還債務以穩定價格),協議原有的自我錨定調節機制失效。這也是sUSD 會出現脫錨的根本原因。

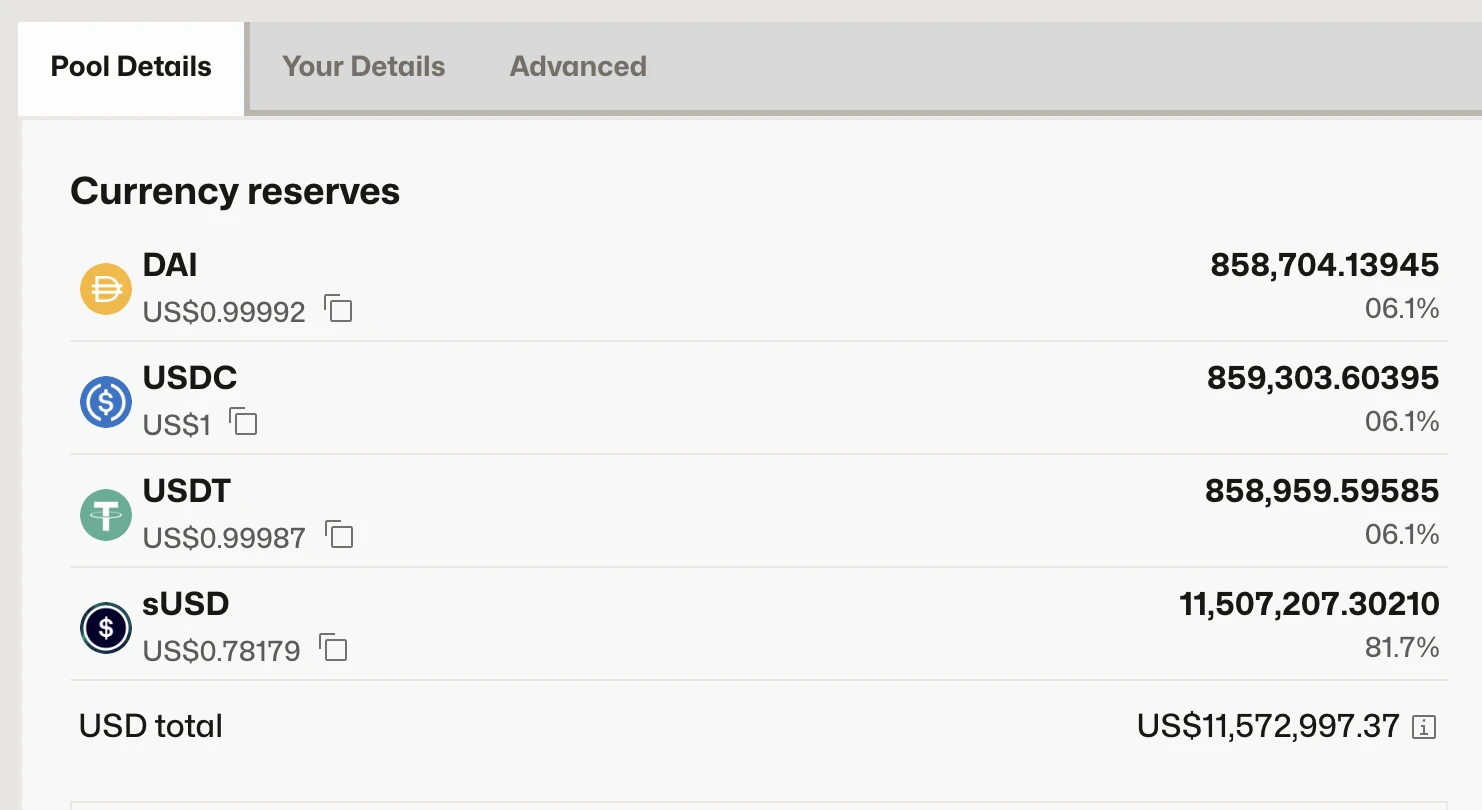

而脫錨情況之所以會逐漸加劇,是因為sUSD 流動性並沒有想像中那麼充足。以Curve 上最大的池子(sUSD/USDC/DAI/USDT)為例,總計約1151 萬美元的流動性中,sUSD 池內份額佔比約81.7% —— 這意味著實際的退出流動性已在脫錨過程被大量消耗。

Synthetix 的應對方案

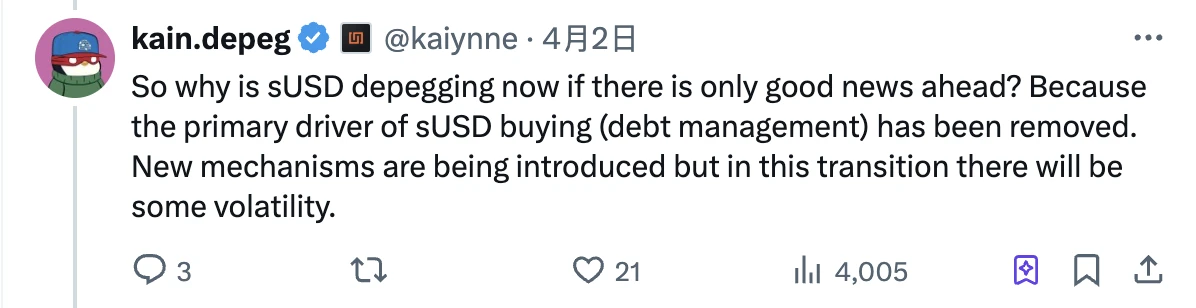

4 月2 日,Synthetix 創始人Kain 首次發文回應了sUSD 的脫錨。 Kain 提到,脫錨是因為購買sUSD 的主要驅動因素(債務管理)已被消除,而新機制正在過渡中,因此出現了短暫脫錨。

前文提到過,SIP-420 希望在12 個月內實現機制過渡,但社群顯然不可能拿著一個脫錨穩定幣坐等12 個月。為此,Synthetix 近期已推出了多項額外措施,以嘗試修復sUSD 的價格。這些措施共有的關鍵字在於「激勵」。

第一項措施是對sUSD 的流動性提供激勵,在最新激勵措施上,Convex 之上質押sUSD/sUSDe LP 的收益率已高達49.18% ;

第二項措施是透過同一團隊開發的另一個項目Infinex 提供對sUSD 存款行為的激勵,激勵持續六週,每週對存款超過1000 sUSD 的用戶分發16000 枚OP 獎勵;

第三項措施則是最新方案,即允許用戶向420 池質押sUSD,質押後將鎖倉一年,但會提供500 萬枚SNX 作為激勵。

顯然,上述三項措施都是為了解決Kain 所提到的「sUSD 購買需求不足」的問題。透過對一些泛鎖倉行為提供額外激勵,Synthetix 希望能夠刺激sUSD 的購買需求,並限制sUSD 的潛在拋壓,從而逐步推動該穩定幣價格的回錨。

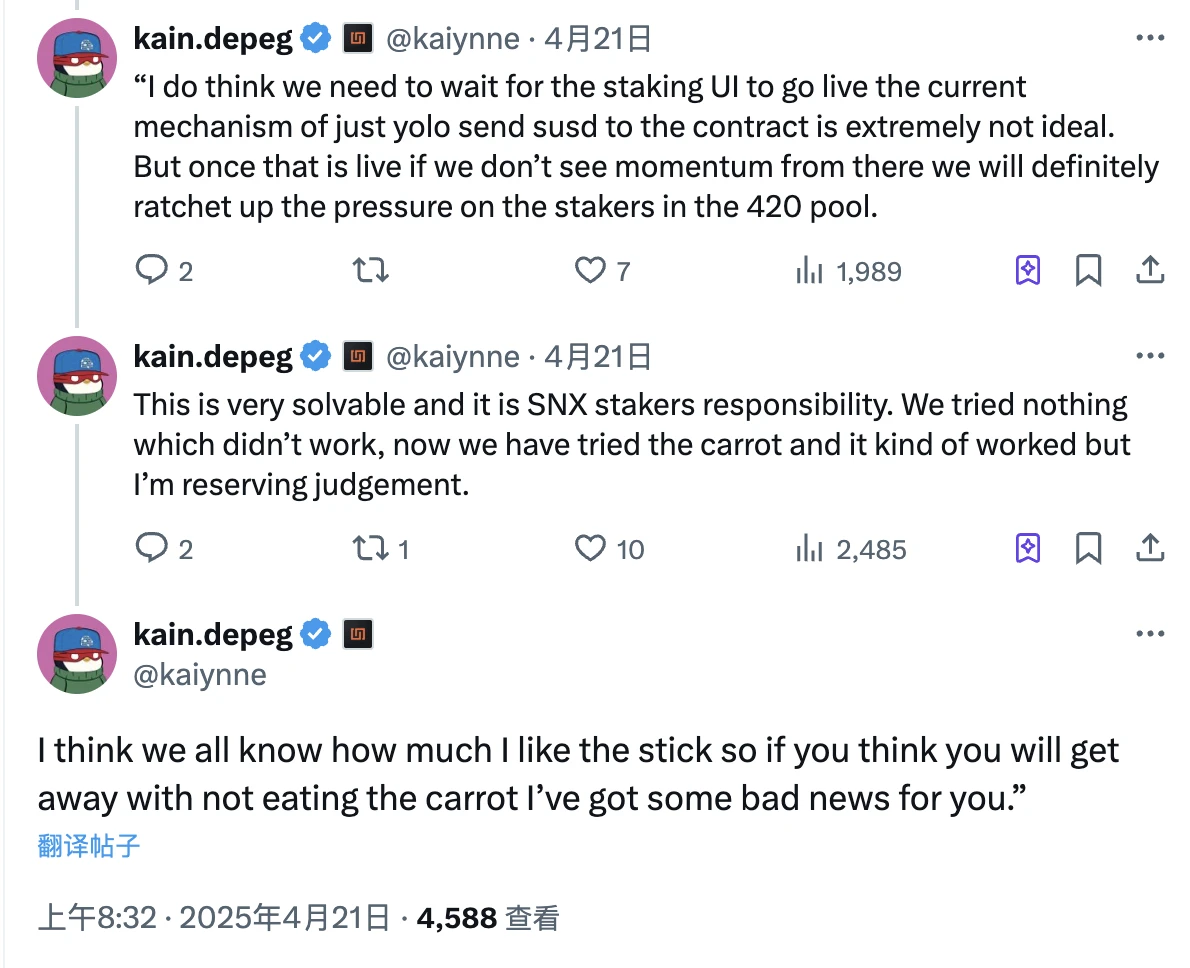

尤其是條件要求更嚴,激勵力度更大的第三項措施,Kain 昨日亦曾發文提到了對該項措施的期望,並強調問題完全可解,團隊將透過優化激勵機制逐步解決脫錨問題。

值得一提的是, Kain 也提到如果SNX 質押者不採用新推出的質押機制來幫助解決sUSD(SUSD)脫錨問題,將會對他們施以「大棒」 —— 或暗示在多項激勵措施後,接下來將透過懲罰條件來對仍不「配合」修復行動的用戶進行施壓。

由於Synthetix 暫未提供sUSD 質押的使用者介面,目前質押操作仍需團隊手動處理,所以暫時無法獲悉最終會有多少用戶在激勵之下參與sUSD 質押,而這將在很大程度上影響sUSD 的修復效果。

就目前的情況來看,很難判定Synthetix 是否可以穩住局面。雖然市面上已有了一些抄底聲音,但個人不建議當下去“火中取栗”,如果實現忍不住折價誘惑,則需密切關注SNX 的價格表現—— 以防止出現“價格下跌,抵押不足,折價加劇,恐慌拋售”的死亡螺旋。

另類套利機會

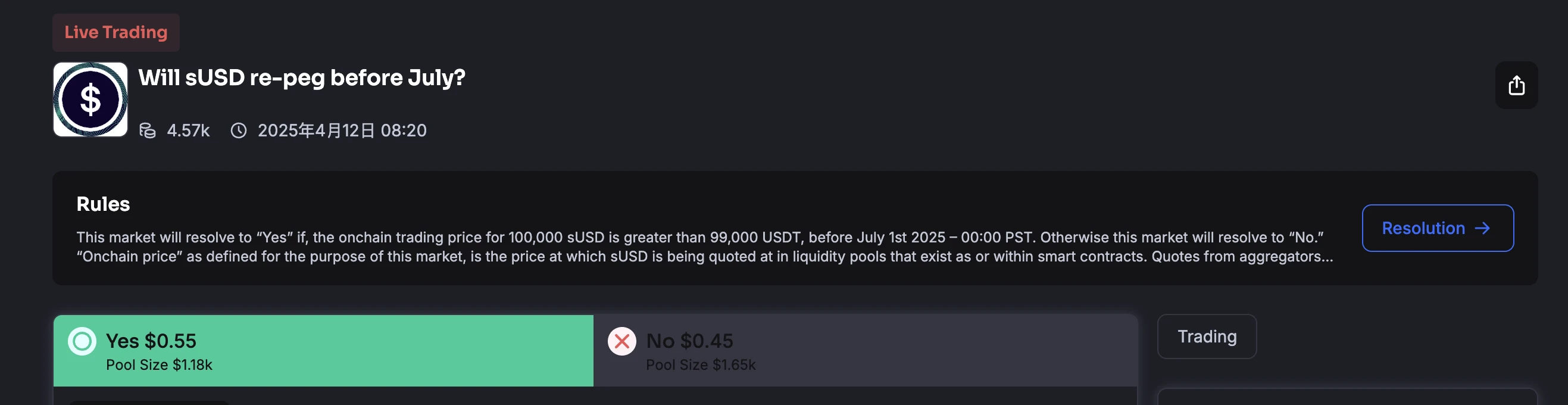

相較於押賭回錨,目前市場上似乎正在另一個套利機會— 預測市場。

預測市場Truemarket已上線了關於sUSD 能否在七月之前回錨的預測池,當前Yes 份額的報價為0.55 美元,No 份額的報價為0.45 美元。

由於sUSD 目前報價0.78 美元,回錨之後每單位sUSD 的價格將修復至1 美元,而每單位Yes 份額也可從0.55 美元變為1 美元,這一價差的存在就提供了一定的套利空間。

然而,Truemarket 之上預測池的深度相對較小,無法承接較大規模的交易,所以該策略的實際操作空間並不大——建議後續關注包括Polymarket 等其他更主流的預測市場是否會開通類似預測池,並尋找潛在套利機會。