4 Alpha 核心觀點

一、核心判斷:市場進入「預期失序」階段

1.政策路徑非線性:川普政府的關稅政策呈現“內部分歧+短期搖擺”,難以形成長期一致性。政策一再擾亂市場信心,強化了資產價格的「噪音驅動」特徵。

2 、軟硬數據撕裂:儘管零售等硬數據短期強勁,但消費者信心等軟數據已全面轉弱。這種滯後性與政策擾動共振,使市場難以精確掌握宏觀基本面方向。

3 、聯邦儲備銀行預期管理壓力加劇:鮑威爾發言維持中性偏鷹,是為了防止市場過早計價寬鬆。聯準會當前處境是:通膨未穩但被財政逼迫降息,核心矛盾日益尖銳。

二、主要風險前瞻

1.政策預期混亂:最重要的風險不是“關稅加多少”,而是“沒人知道下一步怎麼走”政策可信度喪失。

2.市場預期失錨:若市場認為聯邦儲備銀行將在高通膨/經濟衰退下“被迫寬鬆”,可能形成信用利差擴大+長端利率抬升的“錯配行情”。

3.經濟進入滯脹前夕:硬數據短期被搶購效應掩蓋,真實消費放緩風險正加速累積。

三、策略建議:防守為主,等待市場“錯誤定價”

1.維持防守結構:目前缺乏系統性做多理由,建議避免追高、重倉進攻型資產。

2.聚焦利率曲線結構:一旦出現短端下行、長端抬升的錯配,將對高估值和信用資產構成雙殺。

3.維持底線思維,適度逆向配置:波動率重定價將帶來結構性機會,但前提是控制好部位與節奏。

一、本週宏觀回顧

1、市場綜述

本週交易日僅 4 天,美股因「耶穌受難日」休市。如同我們上週的分析,本週市場整體仍處在震盪且脆弱的結構中。

美股:三大指數本週持續震盪下行,貿易戰的衝突疊加聯準會重申「觀望」態勢,市場整體表現疲軟。道瓊工業指數週四下跌 1.3% ,為有記錄以來首次下跌 1% 以上;標普 500 指數週內下跌約 2.24% ,納斯達克指數跌幅超 3% ,科技股和半導體板塊領跌

避險資產:黃金繼續上行到 3300 美元/盎司以上,週五觸及歷史新高 3345.35 美元/盎司,較上週上漲約 2.47% 。

商品:布蘭特原油持續疲軟,由於貿易戰緩和希望猶在,本週止跌回升,價格在 66 美元附近;銅價本週略微回暖,目前在 9,200 美元/噸以上。

加密貨幣:本週比特幣持續維持在 8.3 萬美元-8.5 萬美元之間窄幅度震盪。其它山寨幣整體疲軟。

2、經濟數據分析

本週關注美國零售數據和關稅進展

2.1 關稅進展與分析

本週,川普再次高調宣稱與歐盟的貿易協定“ 100% 會達成”,強化了市場對關稅談判轉向“緩和”路徑的樂觀預期。

但從政策內情來看,這種樂觀情緒可能並不牢固。根據華爾街傳出的消息,本輪關稅暫停其實是財政部長貝森特與商務部長盧特尼克借貿易顧問納瓦羅不在場之機,聯手向川普提出的建議。這項細節揭示川普內閣在關稅議題上的分歧日益顯著:財政與商業部門趨向緩和,白宮核心貿易鷹派仍堅持強硬主張。

這意味著,川普政府的關稅政策本身缺乏一致性,其執行路徑將呈現明顯的非線性和短週期回擺,成為市場波動的持續誘因。

從川普本人的戰略意圖來看,他希望透過關稅實現四個目標:

1)提高財政收入,緩解赤字;

2)推動製造業回流;

3)壓低通膨;

4)緩解貿易逆差。

但問題在於,這四個目標本質上彼此衝突:

關稅提高進口成本,會推升物價,與「壓低通膨」背道而馳;

提高海外商品價格,並不等於製造業會自動回流,尤其在全球供應鏈深度互嵌的背景下;

貿易逆差改善理論上需出口擴張,但關稅常引發報復性反制,反而壓制出口;

更不用說,財政增收本身依賴進口保持高位,而這與貿易壁壘是矛盾的。

可以說,川普的關稅邏輯更像是一種“政治敘事工具”,藉以激發選民情緒、製造強硬印象,而不是一套可驗證、可持續的宏觀調控手段。

以 1930 年《斯姆特-霍利關稅法》為例:當年將 2,000 餘種商品的進口稅率拉高至 53% ,迅速引發全球貿易報復,導緻美國出口在兩年內腰斬,股市同步崩潰,引爆了持續近十年的大蕭條。

雖然川普不太可能複製如此極端的稅率,但在邏輯上,兩者極為相似:都是在經濟承壓背景下,以保護主義手段短期刺激國內製造;都是在忽視全球回擊風險的前提下高估本國政策溢出能力;最終都可能演變為「自傷型貿易衝突」。

因此,即使川普的關稅計劃最終「爛尾」——即關稅稅率不再繼續加碼,甚至部分下調—也不意味著其對經濟和市場的影響將隨之消退。

最值得警惕的,不是“加多少關稅”,而是政策無法穩定持續、市場失去信任。

這會導致兩個深遠後果:

企業無法制定中長期投資計劃,供應鏈決策轉向短期化;

市場定價模型更依賴情緒與臨場言論,而非政策路徑與基本面預測。

換句話說,市場將進入「預期失序」階段:預期自身成為風險源,定價週期縮短,資產波動加劇。

總的來說,川普的關稅政策,不一定會“打穿市場”,但幾乎必然會“擾亂市場”;風險不在於關稅能加多少,而在於沒人再相信它下一步會走向何方。

這才是對市場結構影響最深遠的變量,也將是接下來投資人和企業最難避險的「不確定性」。

2.2 通膨預期與零售數據

本週值得關注的兩項重磅數據分別是紐約聯邦儲備銀行的通膨預期和美國零售銷售數據。

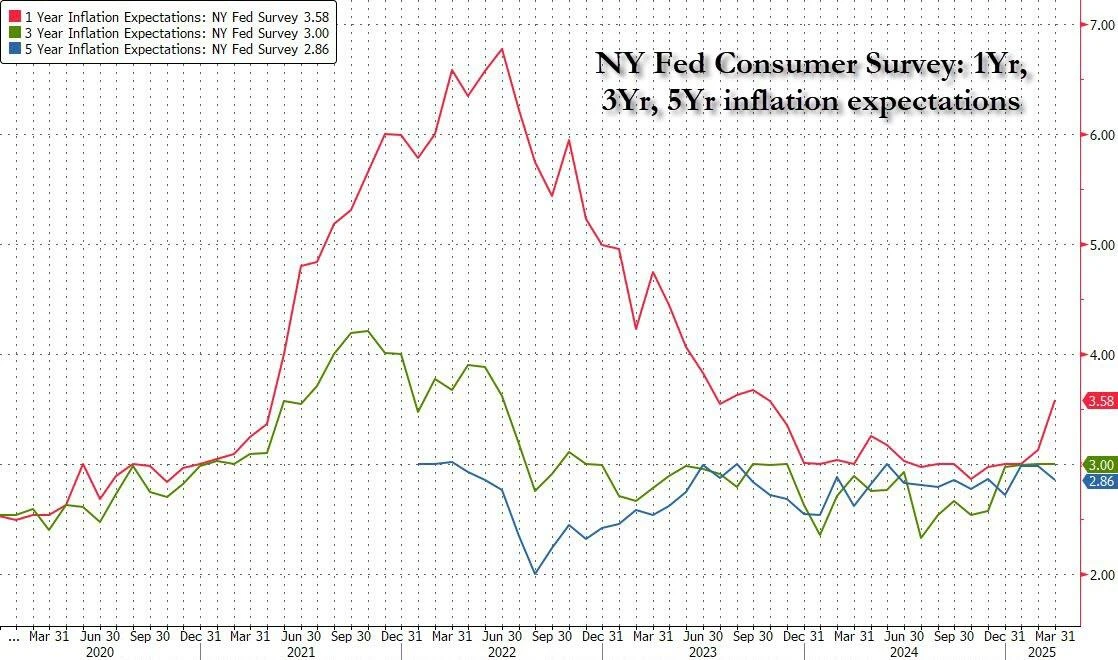

在鮑威爾抨擊密西根大學的消費者調查後(黨派分歧嚴重),紐約聯邦儲備銀行的通膨預期調查成為了市場觀察通膨的重要前瞻指標。紐約聯邦儲備銀行本次公佈的通膨預期基本數據如下:

1) 5 年期通膨預期從 3.0% 降至 2.9% ,創下自 1 月以來的最低水平

2) 3 年期通膨預期基本維持不變

3) 1 年期通膨預期則快速上升

圖表:紐約聯邦儲備銀行消費者通膨預期調查

Source:彭博

這些調查數據表明,儘管有滯漲苗頭,但目前的風險暴露並不大,然而在關稅威脅下,消費者增強了對經濟放緩和全面衰退威脅的計價。具體表現為,消費者的失業和收入成長預期惡化,家庭收入成長預期下降。家庭對未來一年的財務狀況和信貸取得也更加悲觀,與上次相比,更大比例的家庭表示財務狀況比去年同期更差。 「衰退預期」開始滲透到消費心理和流動性感知當中,即便宏觀數據尚未惡化。更重要的是,這些趨勢的變化與川普關稅政策的高度同步,短期「搶購潮」可能掩蓋了消費的實質變弱。

儘管在消費者調查的軟數據上,經濟的衰退風險持續增大,但經濟的硬數據的滯後性則撕裂了二者的差異。

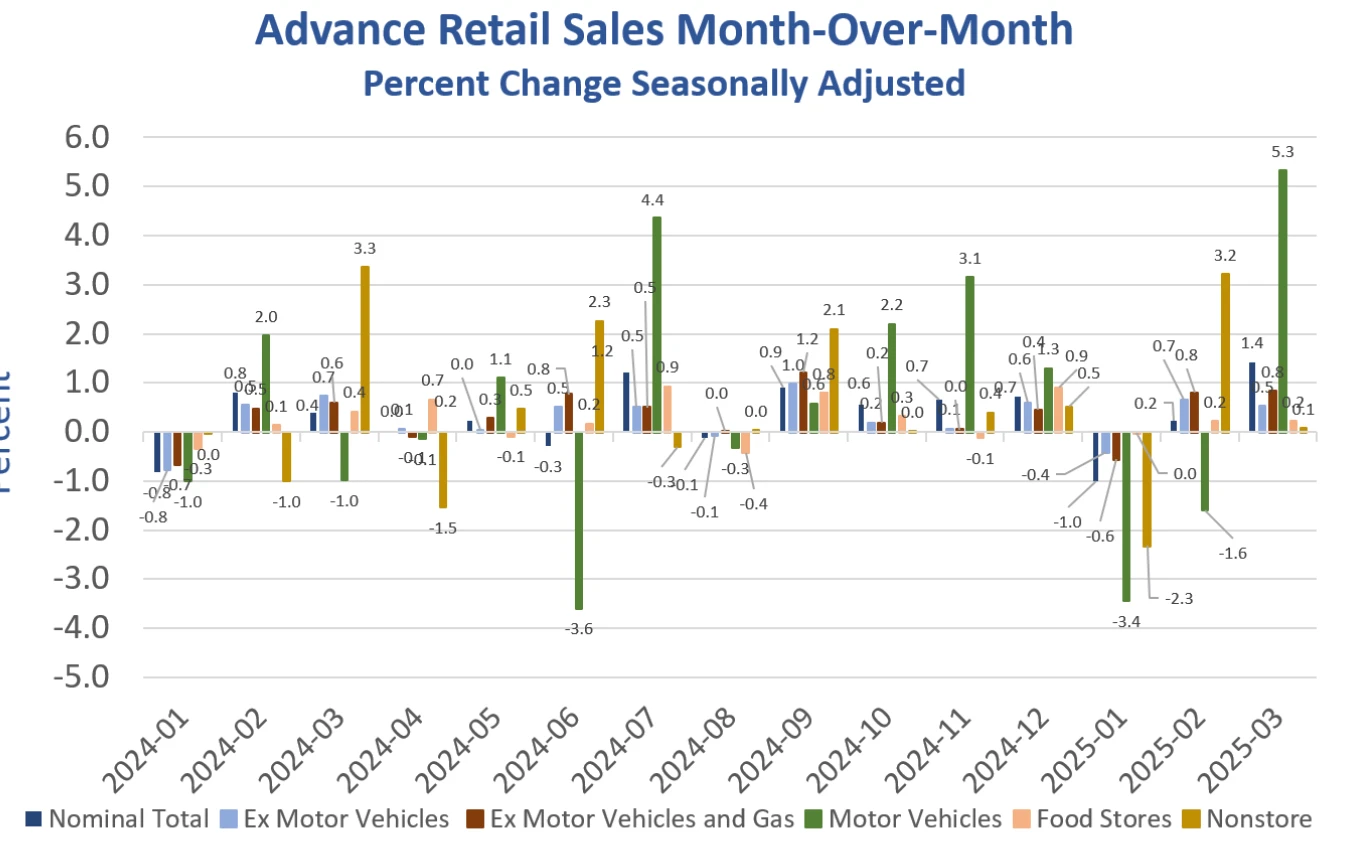

本周公布的零售消費數據十分亮眼,季調後的數據顯示, 3 月美國零售和食品服務銷售額的預估值 7,349 億美元,較上月增長 1.4% ,較2024 年 3 月增長4.6% 。從細分來看,由於搶關稅效應,機動車、日用百貨環比大幅提升。

圖表:美國 3 月零售銷售狀況

Source:MishTalk

經濟軟、硬數據的結構性背離,通常出現在政策博弈劇烈+市場敏感週期上升的時期,儘管 3 月零售數據表面亮眼,但背後的短期透支、搶關稅效應和消費者信心惡化構成強烈反差。這一輪「硬強軟弱」的經濟表象,很可能是滯脹/衰退前的過渡帶。

未來兩個月,市場將進入一個對政策路徑、通膨波動和消費持續性三重變數高度敏感的階段。真正的風險,不在於“數據差”,而在於“數據虛” ,它掩蓋了基本面下行的真實節奏。

3.流動性及利率

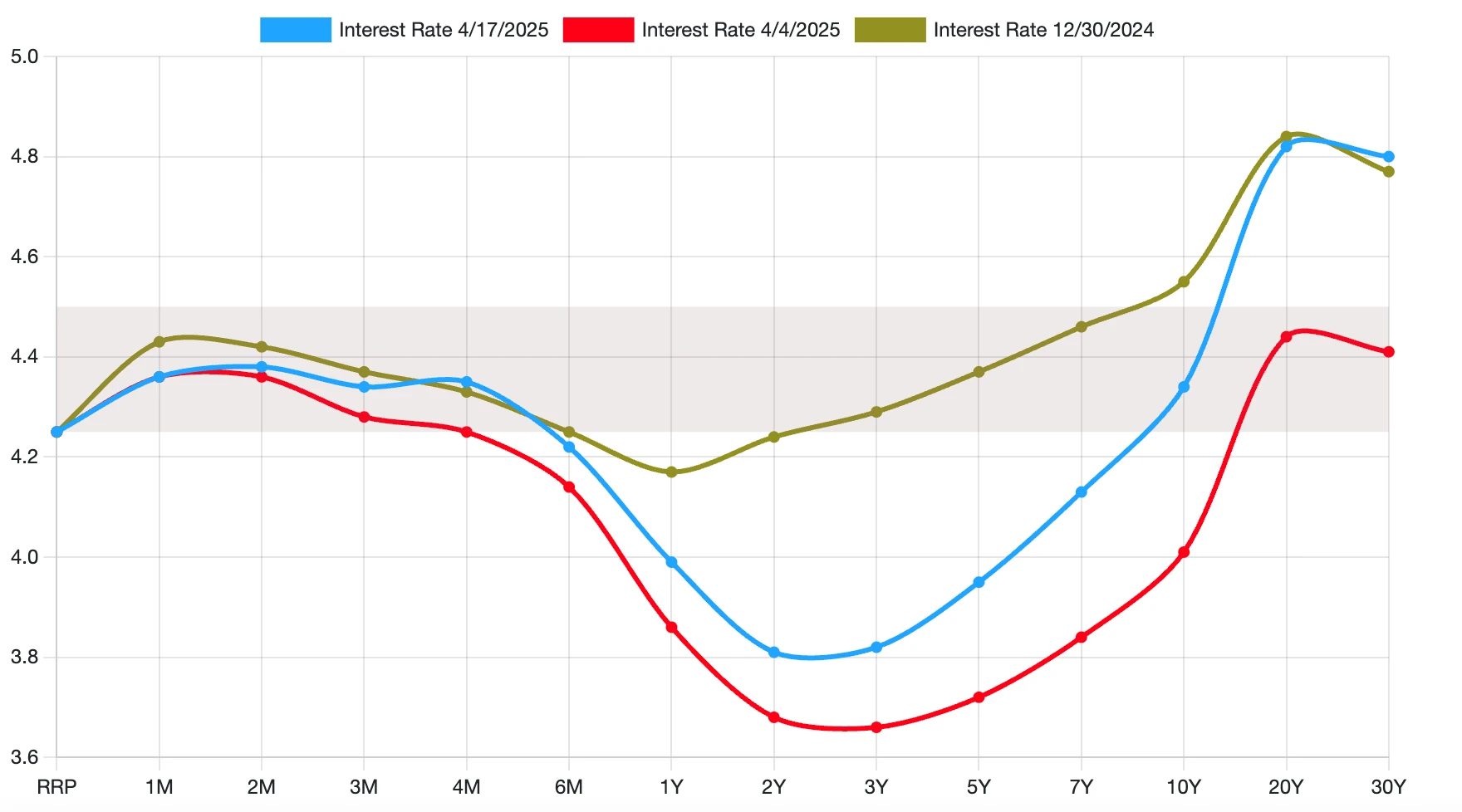

從聯準會資產負債表而言,本週聯準會廣義流動性持續維持在 6.2 兆左右。從美國公債殖利率曲線來看,反映出債券市場對當前市場有以下看法。

圖表:美國公債殖利率曲線

Source:Wind

1)降息預期加強(中段殖利率進一步下探),顯示市場對美國經濟前景更為謹慎;

2)通膨風險再定價(長端利率走高),與近期商品價格反彈、關稅威脅、債務上限談判有關;

3)市場已從「全年降息+軟著陸」切換到「降息節奏減慢+長期通膨風險回升」的新定價路徑;聯準會可能面對「無法連續降息」的現實壓力,而財政端和全球供給衝擊又推高長期資金成本。

更通俗的說,市場對「聯邦儲備銀行會在通膨尚未壓下的情況下被迫降息」的情境正在升溫。

本週值得關注的另一個事件則是鮑威爾的發言和川普公開對鮑威爾的指責,市場分析鮑威爾發言偏鷹派立場,實際上這可能是一個誤讀,從美聯儲的立場上,鮑威爾的發言基本上符合當前的市場現狀。

1)如同前文的分析,本週的數據淋漓盡致的展現了美國經濟軟、硬數據的脫節,在通膨尚未達到 2% 的目標時,預期管理就尤為重要,鮑威爾必須用更加謹慎的發言維持預期的不脫錨和穩定,確保通脹的最後一公里抵達中性降價而言之,在經濟數據沒有實際降息

2)鮑威爾的申明中提到“不會拯救股市”,從美聯儲的立場而言,這基本上符合獨立性的要求,歷來美聯儲並不會對市場的回調進行幹預,但這不意味著如果這個回調蔓延到整個系統性風險,如債券流動性危機、金融系統穩定性危機等情景,美聯儲必定下場幹預和給予救助。

3)從川普的視角,其反覆抨擊鮑威爾降息太慢也有非常現實的考量,一方面今年美國國債面臨高達 7 萬億左右的到期償還壓力,意味著川普必須在債務上限解決前,壓低再融資成本,否則這將一步擴大財政赤字,加劇財政壓力;另一方面,在企業端也面臨同樣的再成本壓力,若 10 年融資進一步

二、下週宏觀展望

川普政府在關稅議題上的分歧已被公開揭露。財政部與商務部偏向緩和,而白宮鷹派仍堅持強硬主張,預示未來可能頻繁上演「高調強硬—短暫緩和」的波動循環。這樣的非線性政策路徑將持續幹擾市場預期,尤其對大宗商品與製造出口鏈資產構成階段性壓力。

另一方面,儘管美債殖利率曲線在中短端下探反映出一定的降息預期,但零售、PPI 等硬數據的持續韌性令市場對「年中降息」的定價出現邊際修正。下周若無重大數據或政策衝擊,Fed官員大概率延續「中性偏鷹」語調,以維繫通膨預期錨定、防範金融條件鬆動過快。

更深層的問題在於:軟數據的惡化與硬數據的滯後性之間裂痕正在拉大,而政策前景又愈發受制於政治週期與財政制約。在這種背景下,波動率可能成為率先反應的資產價格變數。基於此種考量,我們建議:

1)維持防守結構:目前整體交易環境仍不適合過度進攻。既缺乏系統性風險暴露,也未出現宏觀拐點訊號,建議維持中性偏防守部位,避免追高。

2)重點監測「預期失序」訊號:若短端利率進一步走弱,而長端收益率維持高位,則表示市場對「降息但壓不住通膨」的情境開始定價。這將導致信用利差擴大、流動性條件惡化,需提高對風險資產的警覺。

3)底線思維vs. 趨勢博弈:當前階段,不確定性本身即為主風險。我們建議投資人建立底線思維框架,重視部位控制與資金分散,不輕易進行方向性重倉博弈,同時保留適度逆位,用於因應「市場預期錯誤定價」的機會。

市場進入一個由政策噪音主導、經濟訊號滯後、預期穩定性下降的多變量過渡期。數據虛強、政策非線性與財政壓力共振,意味著風險資產將面臨更頻繁的突發擾動。在這種結構性不確定性主導的階段,「控制風險」和「延遲下注」可能比任何激進策略都更重要。

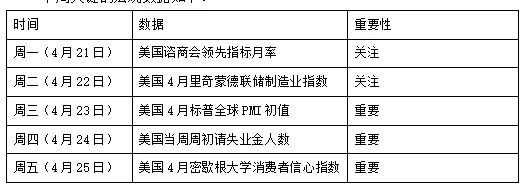

下週關鍵的宏觀數據如下:

免責聲明

本文件僅供 4 Alpha Group 內部參考,基於 4 Alpha Group 對現有資料的獨立研究、分析和解釋。本文件所載資訊並非投資建議,亦不構成對香港特別行政區、美國、新加坡或其他禁止此類要約的國家或地區的居民購買、出售或認購任何金融工具、證券或投資產品的要約或邀請。閱讀者應自行進行盡職調查,並在與我們聯繫或做出任何投資決策前尋求專業意見。

本內容受版權保護,未經 4 Alpha Group 事先書面同意,不得以任何形式或任何方式複製、散佈或傳輸。儘管我們努力確保所提供資訊的準確性和可靠性,但我們不保證其完整性或及時性,並且不對因依賴本文件而產生的任何損失或損害承擔任何責任。

透過存取本文件,您承認並同意本免責聲明的條款。