原文作者:深潮TechFlow

曾經火熱的加密支付卡(U 卡)業務,如今正面臨萎縮。

6 月 17 日,Infini 聯創郡主Christine 在X 上發帖,宣布停止面向消費者的加密 U 卡業務,同時也詳細闡述了背後的原因:

合規成本高企、利潤微薄且營運負擔沉重。

她坦言,to C 卡業務佔據了公司 99% 的時間和成本,卻幾乎沒有帶來任何收入貢獻。這項公告也標誌著Infini 從 to C 卡業務的策略撤退,轉而聚焦理財和 B 端服務。

但在 1-2 年前,U 卡曾被視為加密貨幣與傳統金融結合的突破性創新。

透過支持穩定幣如USDT 和USDC 直接消費,U 卡迅速吸引了加密圈裡的用戶;彼時ChatGPT 也剛興起,很多人想體驗訂閱服務,但礙於沒有海外銀行卡付款,U 卡也成了這股AI 熱潮裡的新支付管道。

出金和ChatGPT ,前者代表加密圈對通路安全的渴望,後者則啟動了新的支付場景。

而從目前來看,隨著產業的發展,這兩個需求似乎都沒有剛需 U 卡。隨著更多 U 卡項目接連倒下,這門生意的艱難程度愈發明顯。

並非孤例

Infini 的退出並非個案。

我們能夠從公開資訊中取得到 U 卡業務部分或完全關停的例子不在少數,比較典型的有:

2024 年 9 月,OneKey 宣布停止新註冊和儲值功能, 2025 年 1 月 31 日正式停用其 U 卡服務。官方雖然並未詳細說明原因,但業內推測與上游支付服務商中斷或合規壓力有關;

2023 年 12 月,Binance 終止了其在歐洲經濟區的卡片服務,並於 2023 年 8 月在拉丁美洲和中東部分地區結束合作。這項調整被認為是對區域性監管趨嚴的回應;

追溯到 2018 年,全球最大的支付網路之一 Visa,因合規問題終止了與 WaveCrest 的合作。後者是一家為加密支付卡提供發卡和支付處理的中間商,負責將 U 卡連接到 Visa 網路。 Visa 的突然退出直接導致WaveCrest 無法繼續服務其客戶,包括Bitwala 和Cryptopay 等 U 卡提供者。

這些案例共同指向一個事實:U 卡業務在全球範圍內,有著系統性的困境。

上游失控與成本高企

從一般使用者角度看,U 卡是一個非常簡單的產品--- 所見即所得,到手即用;需要權衡和比較的無非是費率和磨損。

但從做 U 卡的角度來看,問題的根源在於其複雜的上下游邏輯和高企的成本壓力。

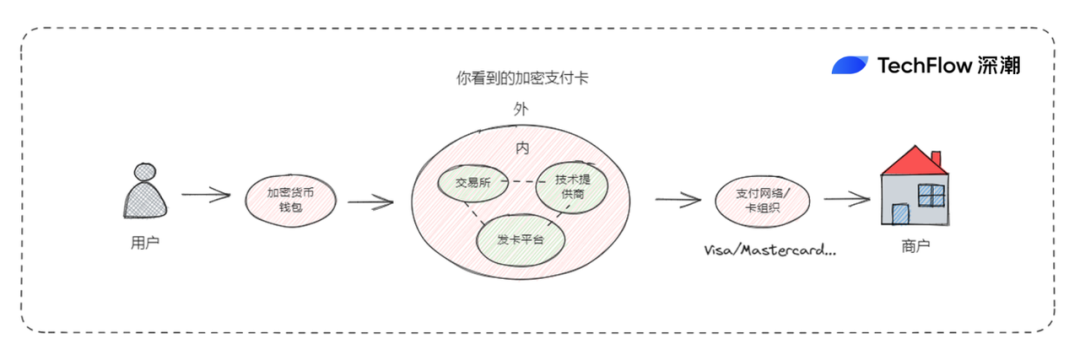

首先,U 卡的運作依賴多方協作:用戶充值穩定幣如 USDT,卡片提供者(如 Infini)透過 off-ramp 出金轉換為法幣,支付網路(如 Visa、Mastercard)與發卡機構和銀行完成結算。

然而,上游環節——尤其是支付網路和銀行——不在加密圈掌控之中。這讓 U 卡成為傳統金融體系的“附庸”,議價能力微弱。

但是,為什麼你能看到這麼多不同品牌的 U 卡?

交易所在發卡,錢包在發卡,支付創業團隊也在發卡...一張加密支付卡誰都能發嗎?

當用戶看到一張帶有某個加密貨幣交易所品牌,並且打著VISA 標誌的卡片時,背後不為人知的,實際上是發卡方與技術提供商的合作模式。

例如Coinbase 的VISA 卡,之前背後由技術提供商Marqeta 進行支持,使其能夠發行加密借記卡,並為用戶提供即時的交易授權和資金轉換服務;

更進一步說,由於「技術提供者」這個角色的存在,加密支付卡的發行流程變得相對簡單。

技術供應商,提供一種類似「發卡即服務」的能力:透過向需要發卡的組織提供必要的安全技術、支付處理系統和使用者介面等,以支援加密卡發行、貨幣轉換和支付。

而發卡需求方只需要呼叫技術提供者的API 或SaaS 解決方案,即可發行和管理加密信用卡/金融卡。

同時,技術供應商的「發卡即服務」也包括了交易授權、資金轉換、交易監控和風險管理等在內的多種功能,幫助發卡方簡化操作,提高效率。

(更清楚的解釋,請參考往期文章:《爭相發卡,加密支付卡背後的生意經》)

也就是說,你手上的那張 U 卡,其實是發卡方、科技提供者、銀行和支付網路等多方合作的結果。

同時,這也意味著雁過拔毛,發卡鏈上的每一方都有獲利的訴求。大家都想分一杯羹,而站在整個鏈條相對下游的發卡項目和品牌方,能夠從中獲取的利益顯然就不多了。

U 卡的收入主要來自交易手續費,但支付網路收取的 1-3% 費用、穩定幣轉換的額外成本,以及銀行帳戶維護費,都會迅速吞噬這個業務的利潤。

收入難抵成本,但更麻煩的是固定成本沒辦法砍掉。

支撐 U 卡的運作並非易事。技術維護需即時處理交易並保障安全,客戶支援則要應對退款和諮詢需求——如Infini 承諾的 10 個工作天退款安排,這背後的人力支援和回應也要算一筆帳。

在用戶側,個人可能會因為各種不同支付的場景而碰到問題,但 U 卡業務的項目方則必須處理這些個性化的問題;並且由於上游鏈條過長,當技術提供方或者卡組織等出現問題而導致服務暫停/異常時,自己往往處於一個躺槍的狀態。

合規風險

此外,U 卡的生存還面臨嚴苛的合規要求。 KYC 和AML(反洗錢)是基本門檻,而如果做北美和歐洲區的生意,美國FinCEN 註冊和歐盟MiCA 法規進一步加碼。

USDT 本身也是灰產(如洗錢跑分)喜愛的資產之一,這也自然決定了U 卡需要花更多的精力來處理風控問題。

而更為激進的,當 U 卡業務的公司以「海外註冊,員工在國內辦公」這個模式來運作時,由於加密行業在國內的特殊性,使得該業務更加容易面臨一定的法律風險。

近期也有社媒傳出某些U 卡業務被關停的消息,我們無法知曉事件本身的真實性和具體細節,但有一點是確定的:

U 卡業務在遵從地方法規上需要付出的努力,以及因為其他因素所帶來的風險,遠高於許多鏈上的業務。有時候不一定是卡片本身的問題,卡片涉及的資金、使用的人和相對收緊的輿論環境,都有可能讓 U 卡業務的品牌和認知蒙上陰影。

吃力不討好,操心不賺錢,這或許是大部分發力支付領域的 U 卡項目方面臨的共同困境。

目前的 U 卡業務,對 CEX 來講可能更適合。 CEX 也不靠 U 卡來產生盈利和收入,在交易業務能夠產生足夠盈利的情況下,透過 U 卡來做客戶忠誠度的管理,將其當作一個品牌差異化的服務來做是更好的選擇。

例如Bybit 和Bitget 目前仍有對應的 U 卡,而Coinbase 最近在 State of Crypto 峰會上稱, 2025 年秋季將推出Coinbase One Card,用戶每筆消費最高可返還 4% 的比特幣,卡片由美國運通網絡支持。

卡確實是大家都想發,但最後誰能做成,則更多的考驗合規資源與風控能力。從現狀來看,U 卡這門生意,也逐漸走向了寡頭化。

從附庸到獨立

一邊是加密做傳統生意受阻,另一邊是傳統金融不斷做幣圈相關的生意已成趨勢。

無論是穩定幣、RWA 或近期火熱的美股上市公司加密資產儲備,傳統金融都在憑藉著已有資源與合規的積累在幣圈「偷師」獲利;

而幣圈業務,除了加密原生的、圍繞交易和造鏈上資產的業務外,想要逐步往外做,卻越發有一種受制於人的感覺。

U 卡業務的困境,實際上折射出整個加密產業在與傳統金融體系互動時的尷尬處境。作為傳統金融的“附庸”,加密產業在支付領域始終無法掌握主動權。

或許減少對法幣轉換的依賴,直接從錢包發起交易,透過鏈上結算來直接進行交易,繞過傳統支付網絡來進行轉賬,才是加密技術原有的形態,但合規和擁抱現實的前提下,這條路顯得太過理想化。

而如果因為做傳統業務受制於人而嘗試去掌握產業鏈,如收購銀行、支付管道和技術提供商等,這恐怕也會讓業務的成本進一步推高,尤其是在不知道會有多少用戶會用卡得情況下。

更進一步,跳出來看 U 卡業務裡體現的矛盾,不僅在支付領域,也貫穿整個加密產業的外延化發展。

當創新和熱度只能在加密原生的土壤裡延續時,屬於草根的、獨立的加密出圈機會,仍然沒有到來。