原文作者| Arthur Hayes

編譯| Odaily星球日報( @OdailyChina )

譯者| 叮噹( @XiaMiPP )

編者按:BitMEX 交易所聯合創始Arthur Hayes 剛發布一篇名為《Quid Pro Stablecoin》的文章,該文指出:美國財政部正在通過推動“由大型銀行發行穩定幣”這一政策,變相實施債務貨幣化,以解決巨額財政赤字管理難題,而這場“穩定貨幣革命”實際上並不是為了金融自由,而是一次以“金融”包裝的金融工具。 Hayes 的文章個人風格會比較強,為確保閱讀經驗與原文風格一致,Odaily 星球日報在編譯時會保留一定原文用語風格,僅對部分詞彙做輕微修飾處理。以下為原文:

股票投資者們正在高喊:“穩定幣、穩定幣、穩定幣;Circle、Circle、Circle。”

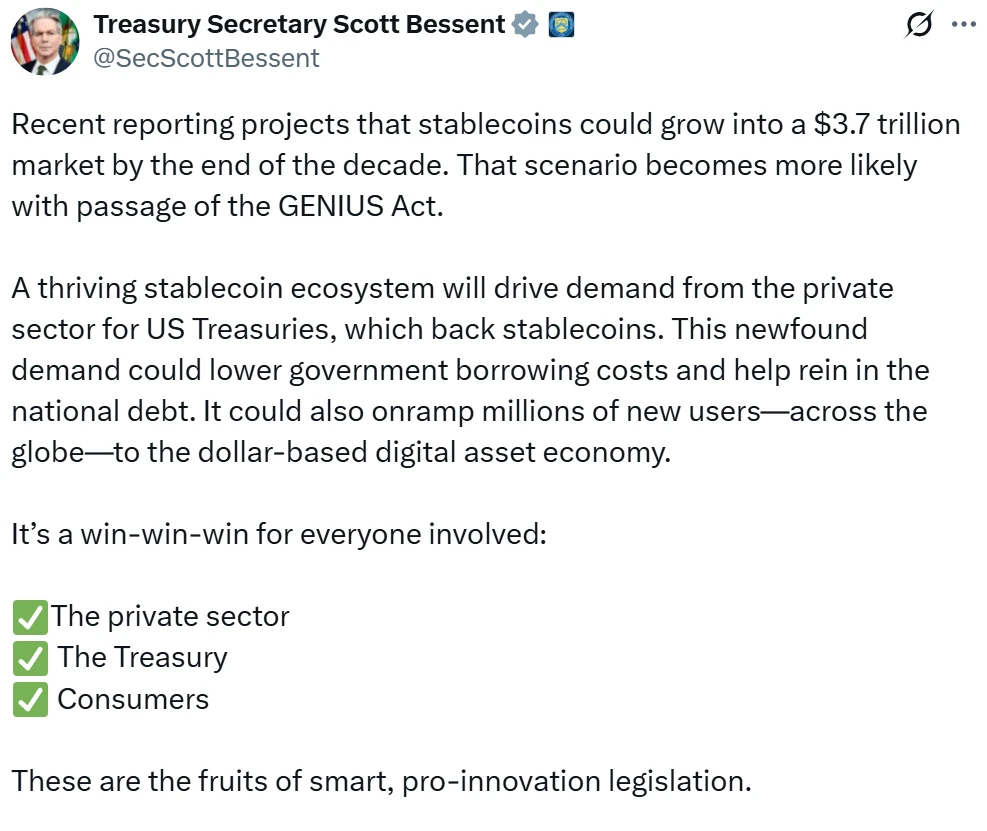

他們為何如此看漲?因為美國財政部長 Scott Bessent(簡稱 BBC)認為:一個繁榮的穩定幣生態系統將推動私部門對美國國債的需求,因為國債是穩定幣的支撐資產。這種新需求可能降低政府借貸成本,並有助於控制國家債務。

於是出現了這張圖表:

這張圖顯示了 Circle 和 Coinbase 的市值對比。別忘了,Circle 得把其淨利息收入的 50% 交給其「爹」Coinbase。那麼, Circle 的市值為何能達到Coinbase 的近45% 呢?這讓人不禁疑惑…

還有這張令我傷感的圖表(畢竟我持有的是比特幣而非 CRCL):

這張圖展示了 Circle 股價與比特幣價格的比值,並以 Circle 上市之時為基準(100)進行指數化。自 IPO 以來,Circle 的表現比比特幣高出近 472% 。

加密貨幣玩家應當問自己:為何 BBC 如此看漲穩定幣?為何《Genius Act》能獲得兩黨支持?難道美國政客突然在乎起「金融自由」?顯然不是。也許他們在抽象層面認可“金融自由”,但空洞的理想無法驅動實質行動。這裡必然有更現實主義的政治動因。請回顧 2019 年,Facebook 試圖將穩定幣 Libra 整合到其社交帝國,但遭到了政界和聯準會的聯合阻擊,最終計畫胎死腹中。要理解 BBC 為何開始「吹捧」穩定幣,我們必須回到他面對的核心難題。

財政部的燃眉之急

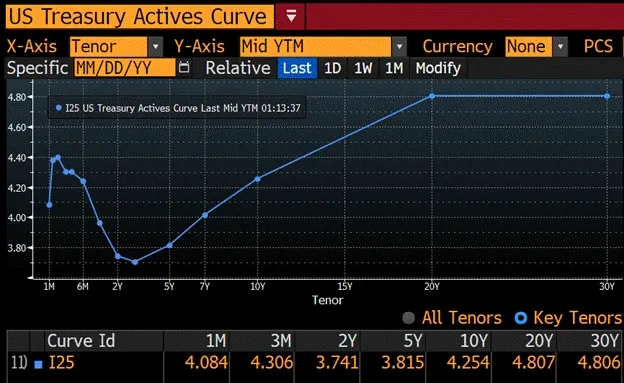

BBC(即財政部長 Scott Bessent)正面臨與前任耶倫相同的問題:他們的老闆們(美國總統以及眾議院和參議院的政客們)熱衷於無節制地花錢,卻不願增稅。總統和國會政客們的任性,最後落到財政部長頭上。他們必須以合理成本為政府借到足夠資金。然而,很快市場便傳遞出訊號:沒人願意再以高價、低收益去購買債務纏身的已開發經濟體的長期國債。這就是近年來 BBC 與耶倫所面對的「末日債市狂歡」場景:

這張圖展示了英國(白)、日本(金)、美國(綠)、德國(洋紅)和法國(紅)的 30 年期公債殖利率。

但更慘的是,這些債券的「實際價值」正被嚴重侵蝕:實際價值= 債券價格/ 黃金價格

TLT US 是一隻追蹤20 年期以上美國公債的ETF 。將其除以黃金價格,並以指數 100 為基準。結果顯示,在過去五年中,長期國債的實際價值下跌了 71% 。

如果說歷史表現還不夠糟,那麼財政部長們還面臨以下限制條件:

① 為 2025 年約 2 兆美元的年度聯邦赤字,以及 3.1 兆美元的到期債務融資。

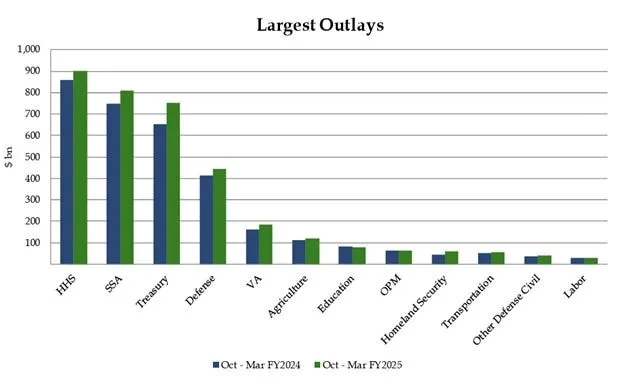

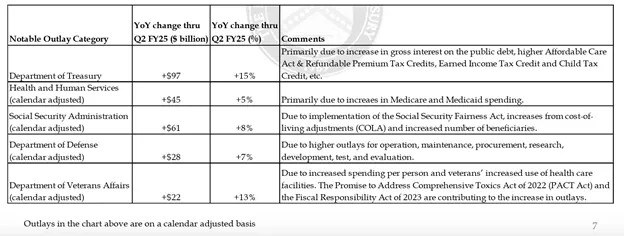

這張表展示了美國聯邦政府的主要支出及其同比變化。請注意,幾乎所有項支出都在以高於名目 GDP 的速度成長。

前兩張圖表顯示:現有國債的加權平均利率仍低於當前殖利率曲線上的任何一點。

金融系統以名目無風險的國債作為抵押品發行信貸。因此,必須支付利息。否則,一旦名義違約,將毀掉整個骯髒的法幣金融體系。

隨著到期債務以更高利率再融資,利息費用將持續增加,因為整個國債殖利率曲線高於當前債務的加權平均利率。

鑑於美國在烏克蘭和中東的戰爭,國防預算不會減少。

隨著嬰兒潮世代進入接受大製藥公司「疾病照護」的高峰期,醫療支出將在2030 年代初期持續增加,政府需買單。

② 財政部必須出售債券的同時,控制 10 年期公債殖利率不突破 5% 。

每當 10 年殖利率逼近 5% ,MOVE 指數(衡量債市波動)飆升,金融危機近在咫尺。

③ 債券發行方式必須對金融市場起到刺激作用。

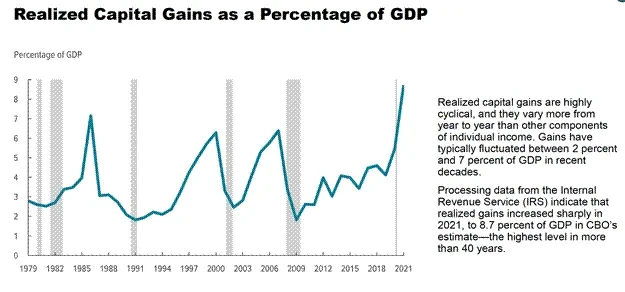

美國國會預算辦公室的這張圖顯示,自 2008 年金融危機後,隨著美股飆升,資本利得稅也隨之大增。

美國政府需要依賴股票市場年度上漲所帶來的稅收,來彌補財政赤字。

政府為誰服務?當然是富有的資產所有者。在過去,只有白人男性財產所有者有投票權。如今雖說全民普選,但權力依舊由掌控企業財富的前 10% 家庭主導。 2008 年全球金融危機期間,聯準會印鈔拯救銀行和金融系統,但銀行仍被允許沒收人們的房屋和企業。富人享受社會主義,窮人面對資本主義!難怪紐約市長候選人 Mamdani 這麼受歡迎——窮人也想喝口社會主義的湯。

當聯準會還在實施量化寬鬆(QE)時,財政部長的工作其實很輕鬆。聯準會印鈔併購買國債,讓美國政府能夠以低成本借債並推高股市。但如今,聯準會至少在表面上必須表現出正在對抗通膨的姿態,無法輕易降息或重啟 QE。於是,財政部只能獨自承擔重任。

到 2022 年 9 月,市場開始邊際拋售國債,原因在於市場認為,美國歷史上最大的和平時期聯邦赤字將持續存在以及美聯儲的鷹派立場。短短兩個月內, 10 年期公債殖利率幾乎翻倍,股市也從夏季高點下跌近 20% 。此時,耶倫穿上她的紅底鞋,開始行動。在Hudson Bay Capital的一篇論文中,這種做法被稱為「彈性國債發行策略」(ATI)。耶倫開始發行更多短期國庫券(T-bills),而非附息債券(coupon bonds)。在隨後的兩年中,隨著聯準會逆回購工具(RRP)餘額下降,約 2.5 兆美元的流動性被注入金融市場。如果目標是實現我之前所列的三個政策目標,耶倫的 ATI 政策堪稱完美達成。

但那是過去,現在呢?輪到 BBC 了。他如何在目前環境下也完成這三項任務?如今 RRP 幾乎耗盡,那他要到哪裡去找到數萬億美元的閒置資金,這些資金既要躺在某個資產負債表上,又願意以高價低收益率買進國債?

2022 年第三季的市場環境相當艱難。下圖顯示了納斯達克 100 指數(綠色)與 10 年期公債殖利率(白色)的走勢:隨著殖利率飆升,股市也隨之大幅回檔。

而 ATI 政策的效果在於,它有效消耗了 RRP(紅色),並推動了金融資產如納斯達克 100 (綠色)和比特幣(洋紅色)的上漲。 10 年期公債殖利率(白色)則始終未突破 5% 。

目前仍有兩個掌握在大型TBTF 銀行(大而不能倒,系統性重要銀行)手中的資金池,只要有足夠的利潤激勵,它們願意買入數萬億美元的國債。這兩大資金池分別是:活期/定期存款和聯準會持有的準備金。我特別關注這八家 TBTF 銀行,是因為它們的存在和盈利能力依賴政府對其負債的擔保,而且監管政策也比非 TBTF 銀行更有利於它們。因此,只要有一點利潤空間,它們願意聽從政府指令。 BBC 若要求它們買入這些“爛債”,作為回報,他需給予它們無風險回報。

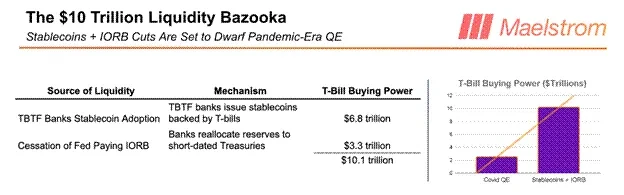

我認為,BBC 之所以對「穩定幣」如此興奮,正是因為一旦由 TBTF 銀行發行穩定幣,就能釋放出高達 6.8 兆美元的短期國庫券購買力。這些原本閒置的存款可以在這個虛幻的法幣金融體系中重新加槓桿,進而推升市場。下一部分我將詳細講解我的模型,說明穩定幣的發行如何引導短期國庫券購買,並提升 TBTF 銀行的獲利能力。

在講完「穩定幣→短期國庫券」資金流之後,我還會簡單解釋,如果聯準會停止向準備金支付利息,將會釋放出高達 3.3 兆美元的國債購買力。這將是另一個技術上不是QE 的政策,但對比特幣等固定供應貨幣資產有同樣的正面影響。讓我們來了解 BBC 如今的新寵——穩定幣。

穩定幣的流動機制

我的預測是基於以下幾個關鍵假設:

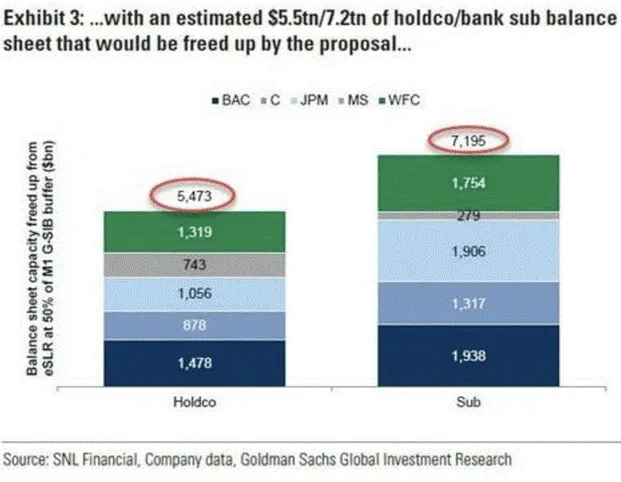

假設一:國債被全部或部分豁免計入銀行的補充槓桿率(SLR)

一旦豁免,銀行無需為其持有的國債提列監理資本。若完全豁免,銀行可「無限槓桿」購買國債。

聯準會已投票通過降低銀行對國債的資本要求。該政策預計將在未來三到六個月開始生效。根據上圖估算,這項新規可釋放銀行 5.5 兆美元的資產負債表空間用於購買國債。鑑於市場具有前瞻性,這將推動國債市場先於政策落地開始上漲,從而壓低收益率(其他條件不變)。

假設二:銀行是逐利且善於控制虧損的機構

2020 – 2022 年間,聯準會與財政部鼓勵銀行大量買入國債。結果它們真就買了一堆遠期到期的高利息債券。然而, 2023 年 4 月,聯準會實施自 1980 年代以來最猛升息週期,導致債券虧損嚴重,一週內三家銀行倒閉。即使是TBTF 的銀行也未能倖免。例如美國銀行,其「持有至到期」債券組合虧損規模已超過其全部股本——若以市價計提,這家銀行將面臨技術性破產。為平息危機,聯準會和財政部透過「銀行定期融資計畫」(BTFP),實際上將整個美國銀行系統國有化。雖然非 TBTF 銀行仍可破產,但最終只會被 Jamie Dimon(摩根大通 CEO)等大銀行廉價收購。因此,銀行首席投資長們已不願再買長期國債,以免聯準會再次突然升息。

然而,短期國庫券不同。幾乎沒有利率風險,收益卻接近聯邦基金利率,堪稱「零久期高收益現金工具」。

銀行只會在同時滿足高淨利差(NIM)和資本佔用極低這兩個條件下,才會願意拿客戶存款去買短期國庫券。

JPMorgan 正在做什麼?

摩根大通近期宣布,將發行一款名為JPMD 的穩定幣。 JPMD 將部署在Coinbase 旗下的以太坊二層網路Base 上。因此,摩根大通將有兩種存款類型。

第一種我稱為常規存款。常規存款仍是數位化的,但在金融體系內轉移需要銀行間過時的系統相互通信,並需要大量人工監督。常規存款在週一至週五上午9 點至下午4: 30 移動。常規存款收益率低;聯邦存款保險公司(FDIC)估計,常規活期存款的平均收益率僅為0.07% ,一年期定期存款為1.62% 。

第二種存款是穩定幣,即JPMD。 JPMD 基於公共區塊鏈,在此例中是Base。客戶可以全天候、 365 天使用JPMD。 JPMD 依法不得支付利息,但我猜想摩根大通會透過提供慷慨的消費回饋優惠,誘導客戶將常規存款轉換為JPMD。目前尚不清楚是否允許提供質押收益。

質押利息:客戶將JPMD 鎖定在摩根大通,鎖定期間可獲得收益。

客戶之所以願意將常規存款轉換為JPMD,正是因為JPMD 功能更強,而且有回饋激勵。整個TBTF 銀行體系目前擁有約6.8 兆美元的活期和定期存款。隨著穩定幣體驗的壓倒性優勢,這些存款將迅速向JPMD 或其他TBTF 發行的穩定幣遷移。

為什麼摩根大通要「自討麻煩」鼓勵客戶換成 JPMD?

第一:降本增效。

如果所有常規存款轉為JPMD,摩根大通可以有效消除其合規和營運部門。讓我解釋為什麼Jamie Dimon 在了解了穩定幣實際運作方式後興奮不已。

銀行業的合規機制,本質上是一套「如果發生 X,就執行 Y」的規則系統。這些規則可由一位資深合規官梳理後交由 AI 自動執行。由於 JPMD 在公共區塊鏈上運作,所有位址均可追踪,AI 可實現對合規流程的即時把控。它還能秒級產生報告供監管審計,數據全在鏈上,透明度滿分。 TBTF銀行每年在合規和IT 系統上的支出高達 200 億美元。若全部轉為穩定幣系統,這筆成本將有效降為零。

第二個原因是,JPMD 允許銀行以託管的穩定幣資產(AUC)無風險購買數十億美元的短期國庫券。

只要監管允許,TBTF 銀行將用這些存款買進國債,一箭雙雕:既賺了錢,又協助財政部籌資。 SLR 新規開放後,銀行將獲得約 5.5 兆美元的國債購買空間。

有讀者可能會說:「摩根大通現在不就能用常規存款買短期國庫券了嗎?」我的回應是:穩定幣是未來。它們帶來更好的客戶體驗,並幫助銀行節省 200 億美元成本。成本節省本身已足以驅動銀行擁抱穩定幣,而額外淨利差只是錦上添花。

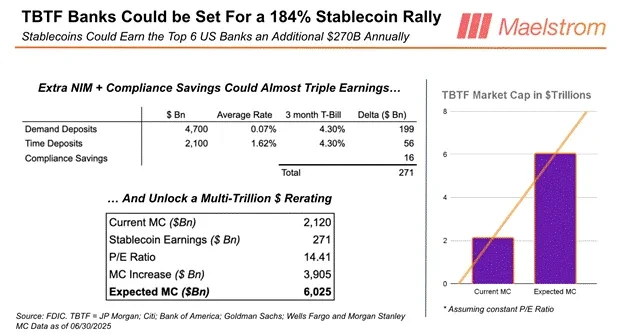

我知道,許多投資人正摩拳擦掌,想把辛苦錢投進Circle (CRCL)或其他新發行的穩定幣專案。但別忽視 TBTF 銀行的潛力。如果我們將 TBTF 銀行的平均本益比(14.41 倍)乘以穩定幣所帶來的成本節省與淨利差收益,其估值可達 3.91 兆美元。而目前八大 TBTF 銀行的總市值約為 2.1 兆美元。換句話說,穩定幣可望將TBTF 銀行股價平均提升 184% 。若你在尋找一個「反共識、可大額建倉」的交易機會,那就是:做多一籃子等權配置的TBTF 銀行股票。

那競爭呢?

別擔心,《Genius Act》(天才法案)確保了非銀行發行的穩定幣無法大規模參與競爭。該法案明文禁止科技公司(如 Meta)獨立發行穩定幣,必須與銀行或金融科技公司合作。理論上,任何機構都可以申請銀行執照或收購現有銀行,但所有新股東都必須通過監管機構的批准。你猜猜這次審批要拖多久?

法案中的另一項規定也把穩定幣市場拱手送給銀行:禁止向穩定幣持有者支付利息。既然不能用利息吸引用戶,金融科技公司根本無法從銀行吸取存款流量。即便是像Circle 這樣已成功推出穩定幣的公司,也永遠無法接觸到TBTF 銀行掌握的那 6.8 兆美元常規存款。

此外,像Circle 這樣的金融科技公司或中小銀行並沒有政府對其債務的信用擔保,而TBTF 銀行有。如果我母親哪天真要用穩定幣,她一定只會選擇由TBTF 銀行發行的那種。像她這種嬰兒潮世代絕對不會信任什麼金融科技公司或小銀行,因為他們沒有政府兜底。

總結:為何TBTF 銀行採用穩定幣將徹底改寫遊戲規則?

David Sacks,美國前總統川普任命的“加密貨幣事務主管”,對此深有同感。我敢打賭,許多加密產業的政治捐贈者看到最終被排除在美國穩定幣市場的黃金蛋糕之外,內心肯定不是滋味。或許他們該換個策略,真正去推動「金融自由」──而不是只圖在TBTF 銀行 CEO 的餐桌上撿點殘羹剩飯。

簡言之,TBTF 銀行的穩定幣策略將:摧毀金融科技公司在存款競爭中的機會;削減高昂且低效的合規成本;無需支付利息,卻能提升淨利差(NIM);推動銀行股價大幅上漲。

而作為交換, BBC 只要賜予「穩定幣」這個工具,TBTF 銀行就會用它的穩定幣資產託管餘額去購買高達 6.8 兆美元的短期國債。

接下來,我將討論BBC 如何從聯準會資產負債表中釋放3.3 兆美元的閒置儲備。

儲備餘額利息(IORB)

2008 年全球金融危機(GFC)之後,聯準會決定確保銀行永遠不會因為準備金不足而破產。它透過購買國債和 MBS(抵押貸款支持證券)來創造準備金,這就是我們所說的「量化寬鬆」(QE)。這些準備金停留在銀行的聯準會帳戶上,理論上可轉化為實際貨幣投放出去,但銀行並不這麼做,因為聯準會用印出來的錢足以向銀行支付利息。

這筆利息(即 IORB)本意是為了防止通膨激增,但利率一上調,IORB 就跟著漲,而聯準會帳面持有的債券虧損也同步擴大。於是,聯準會就陷入了一種負現金流和技術性資不抵債的狀態。然而,這完全是政策選擇導致的,隨時可以改變。

最近,美國參議員 Ted Cruz 提出建議:聯準會應該停止向銀行支付儲備金利息。一旦這樣做,銀行為了填補這部分利息損失,只能將這筆準備金轉化為購買國債。我認為他們更有可能買短期國債,因為這些資產收益高、波動小、流動性強,近似現金。

「Cruz 參議員一直在推動他的同僚終結 IORB 機制,因為他相信,這項改革將顯著有助於減少財政赤字。」—路透社

說穿了,為什麼聯準會要印錢支付利息,卻不讓銀行去支持這個帝國的財務運作?沒有任何理由。民主黨也好,共和黨也罷,大家都喜歡財政赤字。如果停止支付 IORB,釋放出這3.3 兆美元的購買力,他們就能藉得更多,花得更爽。

而且聯準會不願為川普的「美國優先」議程買單?那共和黨掌握國會之後,就可能推動立法,剝奪聯準會支付 IORB 的權力。下一次當債券殖利率飆升之際,國會將準備好放出這筆巨額流動性,以資助他們新的支出狂潮。

謹慎期的持倉策略調整

在我對未來保持樂觀的同時,我認為在川普的大而美法案(Big Beautiful Bill)通過之後,可能會迎來一小段流動性真空期。

這項法案目前的草案已包括調高債務上限的條款。雖然還有大量內容等待政治博弈,但可以肯定的是,川普不會簽署任何不提高債限的版本。他需要新增的舉債空間來推動其執政目標。而問題是,當財政部恢復「淨借款」操作後,短期內的美元流動性將受到壓縮。

財政部從 1 月 1 日起,一直透過消耗其支票帳戶——「財政一般帳戶」(TGA)來維持政府支出。截至 6 月 25 日,該帳戶餘額為 3,640 億美元。根據財政部最新一季的再融資公告,如果當前提高債務上限,TGA 帳戶將在短期內被補足至 8,500 億美元。這意味著美元流動性將收縮 4,860 億美元。唯一能緩衝這種負面衝擊的變量,就是反向回購協議(RRP)資金餘額的變化。目前 RRP 餘額為 4,610 億美元。

我認為這不是決定性的比特幣做空訊號,而是需要謹慎的市場階段。我認為,從現在到 8 月的傑克遜霍爾會議之前,比特幣將呈現震盪或略有回調的走勢。如果 TGA 補充真的造成流動性緊張,比特幣可能會短期回撤至 9 – 9.5 萬美元區間。但如果市場反應平淡,比特幣有望在 10 萬美元區間整理震盪,等待突破歷史高點(11.2 萬美元)。

我猜到時候,鮑威爾會在會議上宣布終止「量化緊縮」(QT),或發布一些看似平平無奇但極具影響力的銀行監管新政。等到 9 月初,債限提高、TGA 補滿,共和黨也將全面進入「撒錢買選票」的階段,確保 2026 年中期選舉不被左翼候選人Mamdani 一類的人物碾壓。屆時,綠色 K 線將刺穿空頭防線,資本市場再度迎來洶湧的資金洪流。

從現在到 8 月底,Maelstrom(我們的投資組合)將超配質押的 USDe(Ethena USD)。我們已經清倉了所有具流動性的山寨幣部位。根據價格走勢,我們也可能適度減輕比特幣的風險敞口。在 4 月 9 日前後買入的一些山寨幣,部分在三個月內就帶來了 2 倍到 4 倍的收益。但在缺乏明確流動性催化劑的情況下,山寨幣板塊很可能會被血洗。而在這一波回調之後,我們就可以有信心地“垃圾堆淘金”,或許在2025 年末或2026 年初下一次法幣流動性創造低潮來臨前,獲得五倍或十倍回報。

逐項達成(Tick the Boxes)

TBTF 銀行發行穩定幣,可釋放最多 6.8 兆美元的短期國債購買力。

聯準會停止支付儲備金利息(IORB),可進一步釋放 3.3 兆美元的短期國債購買力。

合計10.1 兆美元可望透過「BBC 政策組合」陸續流入短期國債市場。如果我的預測成真,這波 10.1 兆流動性注入將對風險資產產生與耶倫當年註入 2.5 兆同等級的刺激效果。

這是財政部長Scott 手中另一支“流動性之箭”,必要時可以從他的政策箭袋中取出,直擊市場。而“必要時”,也許就是川普的《Big Beautiful Bill》(大而美法案)通過、債務上限被上調之後。屆時,市場的擔憂將再次浮現: “這海量國債要怎麼賣得出去,而不把整個市場炸掉?”

你還在等鮑威爾出來宣布「無限量化寬鬆」(QE Infinity)和大幅降息,然後才肯拋售債券、買入加密貨幣?醒醒吧——至少在美國明確進入與俄羅斯、中國、伊朗的熱戰,或是一間系統重要性金融機構爆炸之前,那一幕是不會出現的,連衰退都不會喚出。

許多理財顧問仍在勸客戶買進債券,理由是殖利率即將下行。我同意,全球各國央行最終會降息、印鈔,以避免政府公債市場的崩潰。而且,即使央行不出手,財政部也會出手。這正是我在本文中所提出的核心觀點:我認為, Bessent 透過支持穩定幣監管、給予 SLR(補充槓桿率)豁免,以及停止支付準備金利息(IORB),將能夠釋放高達 10.1 兆美元的國債購買力。但問題是:長期持有債券賺個 5% 、 10% ,又有什麼意義?你將錯過比特幣暴漲 10 倍、突破 100 萬美元,或那斯達克 100 指數飆升 5 倍、突破 10 萬點的機會(預期在 2028 年實現)。

真正的穩定幣機會,不是去押注 Circle 這種老舊的金融科技公司,而是要看清:美國政府已經把一枚偽裝成「創新」的萬億級流動性核彈頭交到了那些 TBTF 銀行手裡。

這不是 DeFi,這不是金融自由。這是打扮成以太幣的債務貨幣化。

而如果你還在等鮑威爾輕聲對你說「無限 QE」再開始加倉冒險資產,那我只能說:恭喜你,你就是別人撤退時的「流動性出口」。

相反,去做多比特幣,去做多摩根大通,忘掉 Circle 吧。

穩定幣這匹「特洛伊木馬」已經悄悄潛入城堡。當它打開時,裡面裝的不是自由主義者的夢想,而是裝滿了用數萬億美元買來的國債流動性炸彈,目標是托住股市、為財政赤字融資、並讓嬰兒潮一代繼續安穩無憂。

不要坐在場邊等待鮑威爾的祝福。 BBC 已經“熱身完畢”,現在,他要把他的流動性汁液灑滿全球。