原文| Odaily星球日報( @OdailyChina )

作者| 叮噹( @XiaMiPP )

Strategy(原MicroStrategy)CEO Michael Saylor 在上週日發文表示:「有些時候你只需要持有(Some weeks you just need to HODL)。」市場解讀為其暗示暫停購買比特幣。

作為全球比特幣持幣量最大的上市公司,Michael Saylor 一貫的投資理念就是“比特幣至上”,投資者也已經習慣了將“買入”寫進 DNA 中。所以,Strategy 的每一次暫停,都會觸動市場最敏感的那根神經,尤其在先前連續 13 週增持 BTC 的情境下。

比特幣財庫的重量:Strategy 影響市場的方式

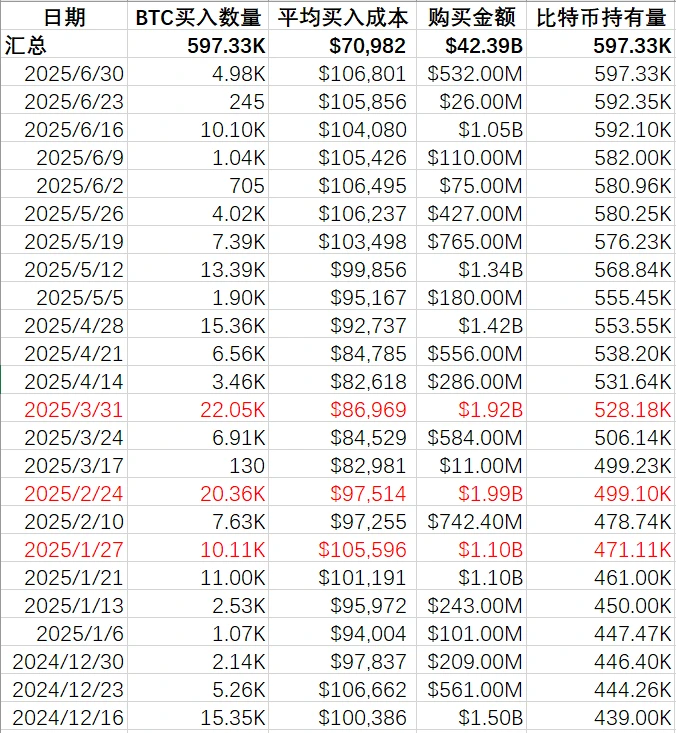

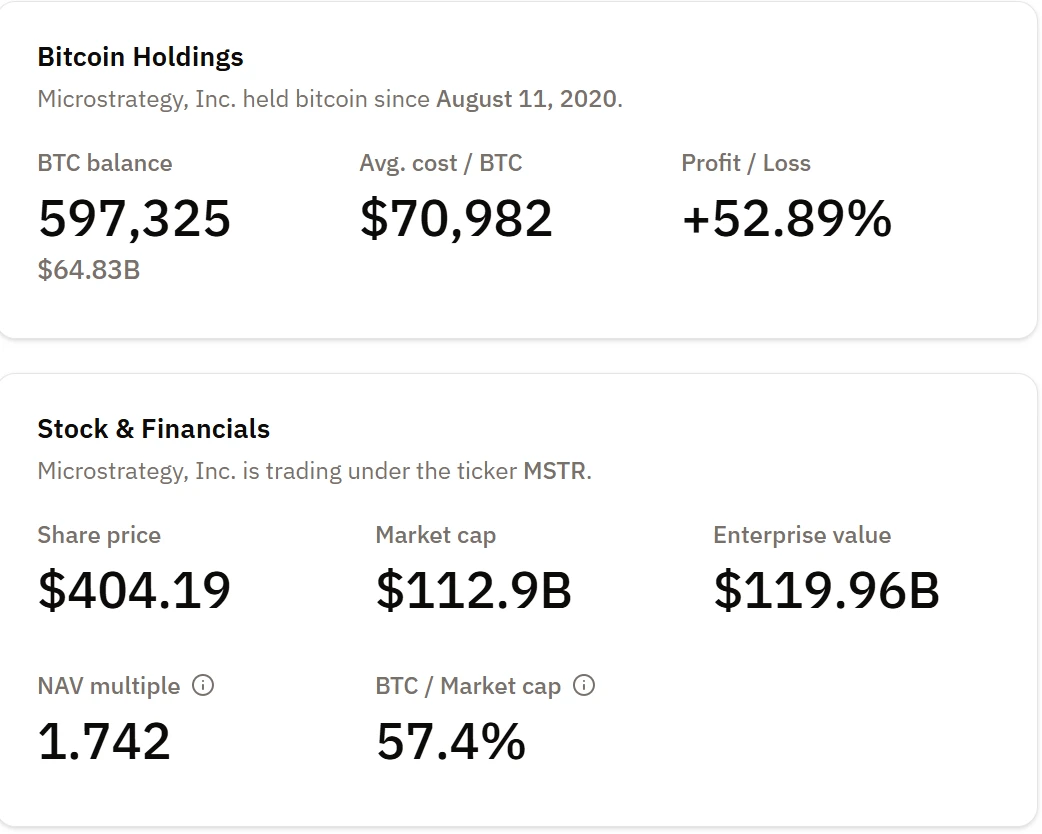

截止至 7 月 8 日,Strategy 的比特幣持倉總量已達 59.7 萬萬枚,佔總供應量的 2.84% ,不僅遙遙領先其他上市公司,其持幣體積甚至是前 100 大上市公司(除 Strategy 外)合計的2.3 倍。

根據Strategy 提交給美國SEC 的8-K 文件信息,截至6 月30 日,Strategy(MSTR.O)數字資產價值為643.6 億美元,平均成本為70, 982 美元/枚,其中2025 年第二季度比特幣公允價值總值升值140 億美元。

換句話說,Strategy 不僅是比特幣的大鯨,更是這個市場價格情緒的槓桿,Strategy 的一舉一動都會觸動市場敏感點。從 2025 年以來的幾次暫停購買的行為來看,幾乎都預示著短期行情的回調,而這次會例外嗎?

Strategy 暫停購買和比特幣走勢關聯性

籌資飛輪:優先股的資本遊戲

Strategy 原本是一家以企業分析軟體起家的公司,自 2020 年起核心策略轉向將比特幣作為主要儲備資產,旨在對沖通貨膨脹並實現資產增值,Strategy 也因大規模投資比特幣而聲名大噪。

為持續購買比特幣,Strategy 需要大量資本。因此,其選擇透過發行優先股籌集資金。自 2025 年 2 月起,Strategy 先後發行了三種優先股,分別為 STRF、STRK 和 STRD,對應不同的收益機制和風險優先:

STRF: 10% 累積股利、最高優先權。若未支付,股利將以每年額外1% 的速度複利,最高可達18% 。

STRK: 8% 累積股息,附帶可轉換選擇權。

STRD: 10% 非累積股息、低優先級,更多用於面向市場大眾的廣泛分發。

這種結構的設計核心在於讓 Strategy 在不嚴重稀釋普通股股東權益的前提下,持續撬動新資本進入,為其源源不斷的比特幣購買提供彈藥,從而維持「發股—買幣—漲股價」的飛輪閉環。

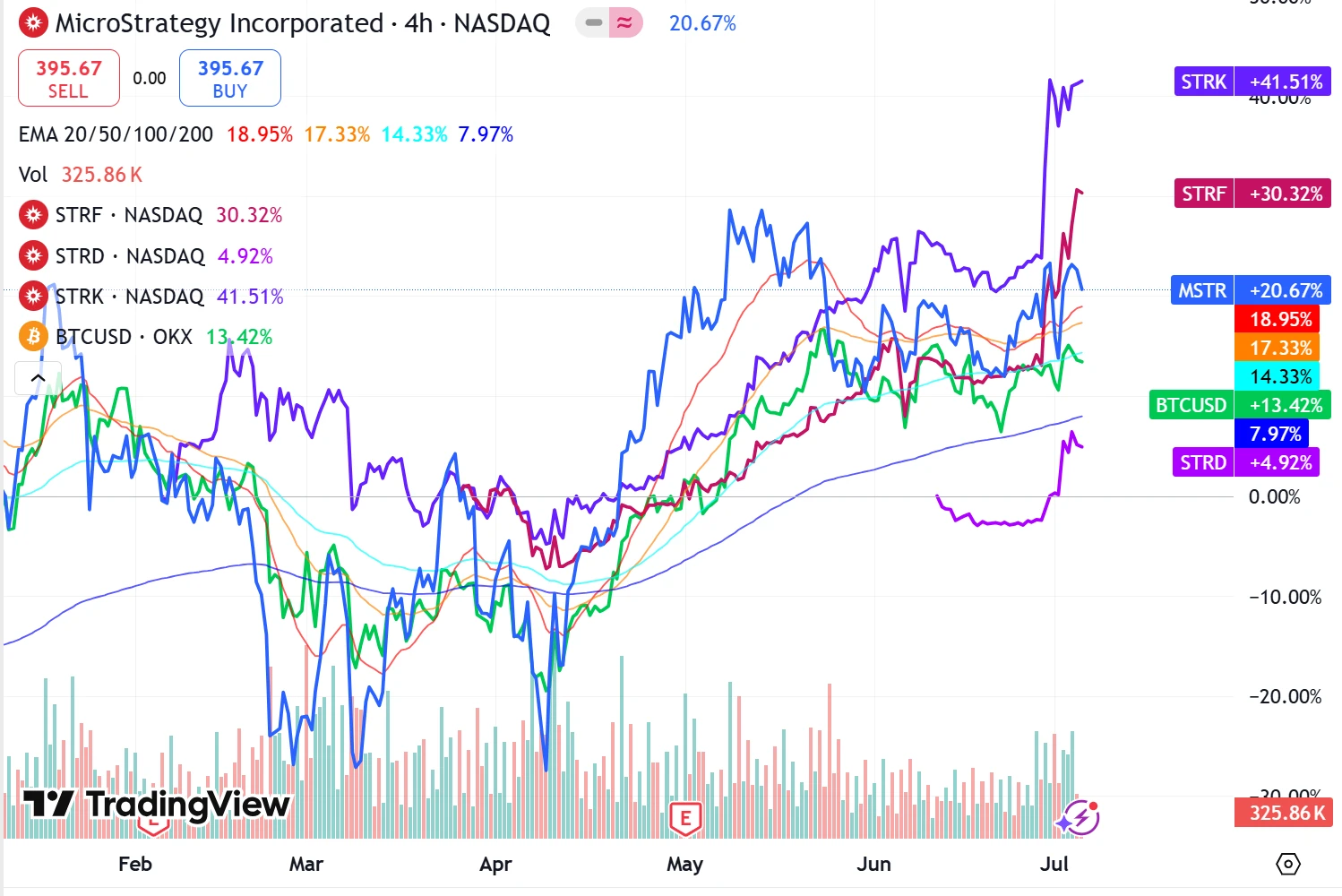

從市場表現來看,MicroStrategy(MSTR)顯著優於比特幣本身,尤其在近期「加密美股」熱潮的推動下。 STRK 和STRF 作為較早發行的優先股,市場表現也非常優越,而較晚發行的STRD 也展現出不俗的潛力。從價格走勢來看,STRK 和STRF 近期表現特別亮眼,甚至大大超越了MSTR 的股票表現。

值得注意的是,在 3 月份,這場優先股發行計畫吸引了內部高層親自下場。根據美國證券交易委員會披露文件顯示,數名Strategy 內部人士買入其最新推出的優先股,涉及公司CEO、CFO 等高管,其中首席執行官Phong Le 以85 美元的價格購買了6, 000 股優先股,首席財務官Andrew Kang 購買了1, 500 股,總法律顧問購買了Wei-Ming Shao 股。這種「自購」行為既是訊號,也釋放出公司對未來報酬的強烈預期。

6 月5 日,Strategy 宣佈公開發行11, 764, 700 股10.00% A 系列永久Stride 優先股,發行價為每股85 美元,並在 6 月 10 日完成交割,募資約 9.8 億美元。就在今日,Strategy 再次宣布已簽訂新的銷售協議。根據該協議擬發行STRD 股票募資42 億美元,並預計將根據ATM 計劃準備「按需、分階段」持續融資。這個飛輪,正在轉得越來越快。

槓桿的另一面:成長引擎,亦是風險導火線?

根據 Strategy 在 5 月 1 日發布的2025 年第一季財務報告顯示,其透過優先股、可轉換債券和普通股的ATM 發行,累計籌資接近 100 億美元,幾乎全部投入比特幣。這種高槓桿操作放大了比特幣上漲帶來的帳面收益,但也推高了現金流負擔,尤其是優先股帶來的年化 8% ~ 10% 利息開支。

截至目前,MSTR 市值約 1,129 億美元,企業估值在 1,200 億美元左右,對應淨資產倍數為 1.7 。雖然仍處於合理區間,但這條線的彈性,依賴兩個支點:一是比特幣價格的持續強勢,二是外部融資環境的順暢與穩定。

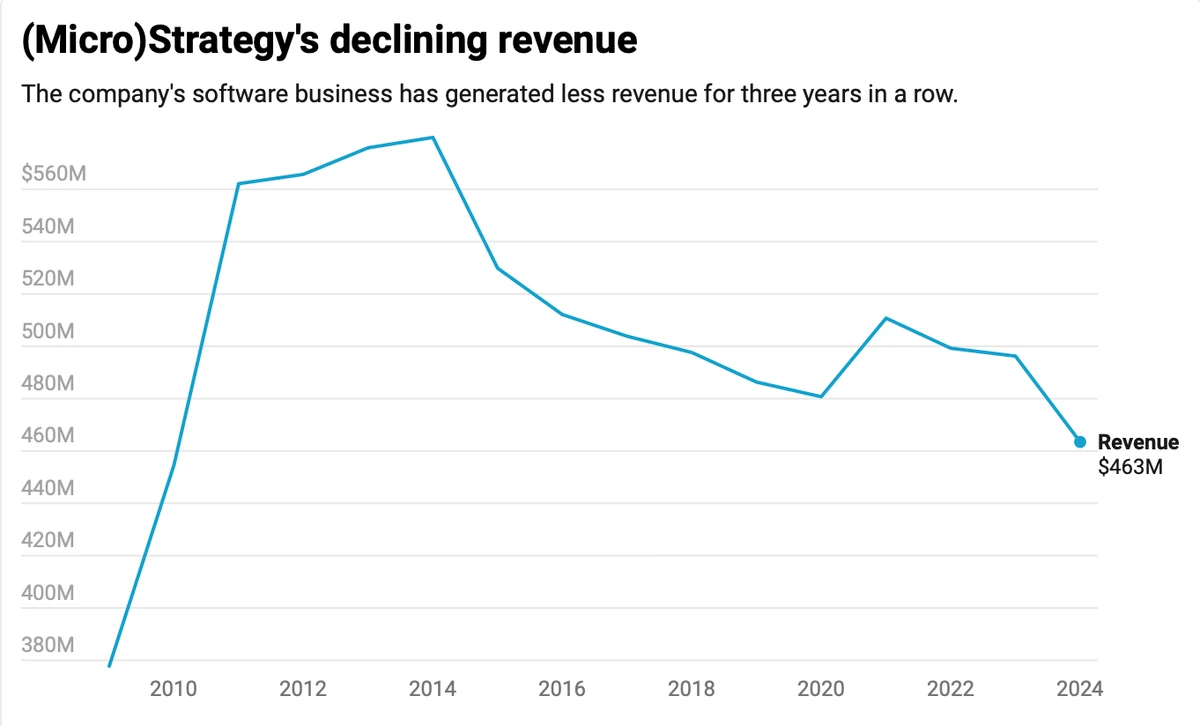

而從營收端來看,公司本身「造血」能力疲軟。根據@0x ChainMind提供的數據, 2024 年公司軟體業務收入僅4.63 億美元,創下2010 年以來最低紀錄。

從Q1的財務報告來看,公司主營業務在 2025 年第一季總營收為1.111 億美元,年減3.6% (2024 年Q1為 1.152 億美元)。不過,訂閱服務收入3,710 萬美元,年增61.6% ,顯示雲端服務和訂閱模式的轉型成功,是營收的亮點。如果仍使用舊的減損模型計算,營運費用與損失大概在 1.9 億美元左右(這裡存在爭議點,Strategy 也因此面臨集體訴訟),現金儲備為 6,030 萬美元。如果以此數據推測,營運費用只能被勉強覆蓋。公司若想維持運作與支付優先股8% -10% 年化利息(每年支出高達3 ~ 5 億美元),就必須依賴「持續融資」來維持飛輪運作。

報表背後的「爆雷」: 59 億浮虧,集體訴訟在路上

Strategy 面臨集體訴訟的原因是其在 2025 年第一季首次採用FASB 新會計準則(ASU 2023-08)。依照新規,公司需將加密資產以公允價值計量,而不再僅在貶值時提列減損。這意味著比特幣價格的任何波動,都會即時、直接地反映在利潤表上。

結果是, Q1 單季度,Strategy 披露了59 億美元的未實現浮虧,直接引發MSTR 股價在該季度暴跌8% 。

更糟的是,公司被指控未能及時、全面地揭露這些浮虧風險。紐約知名律師Pomerantz LLP 旋即在弗吉尼亞東區法院對Strategy 發起了集體訴訟,控訴其在2024 年 4 月至 2025 年 4 月間“存在虛假與誤導性陳述”,涉嫌違反聯邦證券法。目前該案件正在推進中,投資者可在7 月15 日前申請加入集體訴訟。 Strategy 表示將積極應對,但並未對案件結果作出預測。

這意味著,比特幣價格不僅決定Strategy 的資產價值,也正在決定它的法務風險、融資能力與投資人信心。

市場的聲音

Michael Saylor 發文表示,Strategy 開發了一套BTC 信用模型,綜合考慮貸款期限、抵押覆蓋率、BTC 價格、波動率及年化收益預期,用於產生比特幣風險和信用利差的統計數據。 Strategy 正透過旗下STRK、STRF 和STRD 推動信貸市場的數位化轉型,這也意味著,Strategy 的路徑已經不僅僅是買比特幣,它更像是建構了一個圍繞 BTC 資本化與金融化的系統閉環。

創投機構Breed 的報告指出,Strategy 因規模、持倉和抗週期能力,或將成為加密財政模式的長期倖存者,並有91% 機率於2025 年第二季納入標普500 指數。

但並非所有人都如此樂觀。一些分析師指出,在牛市中這個飛輪運轉順暢,但一旦步入熊市,其償債結構、優先股利息、現金流穩定性將受到嚴峻考驗。

7 月 1 日,TD Cowen 在研究報告中重申了對Strategy 的「買入」評級,並維持其每股590 美元的目標價。其表示,儘管存在風險,Strategy 的股價相對於其持有的比特幣(BTC)淨資產值(NAV)出現溢價是合理的。該機構表示,Strategy 的「股權-BTC 循環」(equity-to-BTC loop)模式使其能夠利用其股票發行收入購買更多比特幣,從而推動更高的股價和進一步的比特幣購買,形成了良性循環。

從目前的數據來看,Strategy 的短期現金流仍能“勉強維持”,其比特幣持倉是公司資產負債表上的絕對主角。但這也正是它的最大風險所在:它的繁榮幾乎建立在BTC 價格穩定或上漲的假設之上。從某種意義上說,Strategy 已經不再是一家傳統意義上的科技公司,它更像是一家用軟體外殼包裝的「比特幣高槓桿資產管理平台」。