元のソース:

元のソース:ArkStream Capital

画像の説明

シャオ・フェン博士の2018年の講演

私たちが経験したこのサイクルでは、アプリケーション層とプロトコル層が大規模に爆発し始めました。複数のDeFiプロトコルによる価値の創造のおかげで、「ファットプロトコル」または「ファットアプリケーション」の議論が人々の分野に入りました。ビジョンの実現; もはや「不可能な三角形」を突破するという束縛はなくなりましたが、生態学的開発を第一に置き、開発者の生態を改善し、開発者を移住に誘致するための生態基金の設立やその他の戦略が基盤となる施設の開発には必須となっています; CryptoPunk 、BAYCおよびその他の優良NFT それは輪の外に出て、Web3を世界中の路地や路地に持ち込むことに成功しました。 2021 年 11 月、BTC が 69,000 ドルに達した後、暗号化市場全体の市場価値は 3 兆ドルに達しました。これは、Xiao Feng 博士が予測した 5 兆ドルの 2 倍未満です。 Binance などの集中型取引所のデータによると、暗号化されたユーザーの数は世界中で 1 億人に達しています。長期にわたる下落は2021年11月以降に始まり、業界の後退も進んでいるが、弱気相場の底はすでに現れており、2023年は過去と未来を繋ぐ重要な時期になると考える理由がある。タイミングで考えると、ユーザー数が2倍の10倍になったとき、つまり全世界の暗号化ユーザーが10億人に達し、人類の15%がWeb3に参入し始めたとき、どのような痕跡が生まれるのかということです。何兆ものレベルのアプリケーション?これらのアプリケーションは次のサイクルでどのように開発されるのでしょうか? DeFiやゲームなど複数のトラックから分析し、2023年にどのようなレイアウトをしていくかを語ります。

アプリケーションまたはインフラストラクチャ?

読者が理解しやすいように、単純かつ大まかに二分法を使用して業界全体を分割し、DeFiプロトコル、ゲーム、ウォレット、取引所など、ユーザーと直接対話できるすべての製品を総称してアプリケーションと呼びます。 Web3 の動作には至らないがサポートするものは、パブリック チェーン、ノード サービス プロバイダー、データ インデックス、開発者ツールなどを含むインフラストラクチャと呼ばれます。

最初のレベルのタイトル

DeFi

2 サイクルの探索を経て、DeFi の将来の探求は 2 つの側面に焦点を当てる可能性があります。1 つは、サークル内の集中型金融機関の顧客をどのように引き付けるかということです。もう 1 つは、銀行口座を持たない外部者、つまり第三世界のユーザーをどのように引き付けるかです。 2022年のルナの墜落後、スリーアローサンダーストーム、FTXサンダーストーム、DCGおよび他の機関は一連のスタンピード事件を起こし、これにより多くのユーザーがクリプトに疑問を抱き、これは制約やルールのない世界であると考え、最後の暗号通貨を促進しました。強気相場の終焉 過剰なレバレッジのため、ウォール街の金融機関の多くも暴落の責任を負っていた。

画像の説明

DEX と CEX の取引高比率 (スポット) 出典: The Block

もちろん、CEX は依然としてこの市場の大部分を占めており、DEX にはまだ成長の余地がたくさんあります。さらに、これはスポット取引量に占める割合にすぎず、デリバティブにこの数字を当てはめると、この割合は 2% 未満であることがわかります。取引所の利益は大きく、DeFi の成長余地ははるかに大きいため、まだまだ先は長いです。 CEX と同様のデリバティブ取引体験を実現するには、現在の分散型デリバティブ取引所では十分とは言えず、GMX などの優れた製品もいくつか登場していますが、その応答速度、同時処理能力の高さ、深さ、利便性などの点ではまだ十分ではありません。その背景には、集中型取引所によってもたらされるエクスペリエンスがあり、現段階ではほとんどのユーザーが先物やオプションなどのデリバティブ取引に DEX を選択しない運命にあります。したがって、これは DeFi が次のサイクルで解決する必要がある問題であり、多くの成長が起こる可能性がある場所でもあり、現在の CEX ユーザーをサークル内に取り込むことです。これには、L2 およびその他の拡張ソリューション、資産クロスチェーン ソリューション、アカウントのプライバシー保護、新しい流動性ソリューションなどの探求が必要です。

DeFi開発のもう1つの方向性は、金融の少ない第三世界諸国で開発し、敷居の低いユーザーを獲得する方法です。中国がクレジット カードの開発を回避し、モバイル決済を直接展開したのと同じように、DeFi は、多くの第三世界諸国、アジア、アフリカ、ラテンアメリカの国々が、銀行口座の開設、クレジット カードの使用、およびサードパーティの利用という経路を回避するのに役立つ可能性があります。パーティー支払い、毎日の支払いにデジタル通貨の使用を直接開始します。現在、アフリカや南米の一部の国では、BTCの変動が大きいにもかかわらず、その国の法定通貨の変動が大きく、信頼できる銀行がないため、店舗がBTCによる支払いを受け入れ始めています。借金によってもたらされる経済的余裕は言うまでもなく、お金を節約する習慣。しかし、DeFi は、中央集権的な信頼が存在しない新しい金融秩序を確立するのに役立ちます。このようなビジョンを実現するには、AAウォレットやスマートコントラクトウォレットの開発、ピュアチェーン上での信用メカニズムをどのように確立するか、また、どのようにしてクレジットメカニズムを確立するかなど、テクノロジーの反復に頼って敷居をさらに下げる必要があります。ユーザー教育をどのように実施するか、そしてローカライズされたコミュニティを構築する方法。

最初のレベルのタイトル

X to Earn

2021 年、Axie Infinity は、Paly to Ear をすべての人の視野にもたらしました。「古典的な」ERC 721 ソリューション、低コストのペット バトル ゲーム、および Ponzi のトークン経済設計が相互に組み合わされて、爆発的に大きな影響力を持ちました。このゲームは東南アジアのいくつかの国で行われている国民的ゲームで、暗号化の世界とは無縁の人々もここで莫大な富を得ることができ、家族全員がこの戦いに参加して金の採掘事業に参加しています。今年の初め、StepN の爆発により、Earn の境界が「X」まで拡大され、その洗練された数値設計と強力な不正行為防止システムのおかげで、しばらくの間、無数の人々が実行軍に加わりました。その後、さまざまなX to Earnが押し寄せましたが、ほとんどのプロジェクトは似たようなものでしたが、「靴」がさまざまなNFTに置き換えられたり、走ることが食事や睡眠などの生活のさまざまな行動に変化したり、そこから抜け出すことができませんでした。 StepN が作成したフレームワーク。 StepNの崩壊後、市場ではトークンエコノミーについて多くの議論が行われてきました。Ponziのトークンエコノミー設計の長所と短所は何でしょうか? NFTリザーバーは元の経済モデルにどのような変化をもたらしましたか?マルチチェーントークンは、新しいプレーヤーと古いプレーヤーの間の利益相反のバランスをどのようにとりますか?ユーザーのモチベーションが必要なシーンに同様のデザインを追加できますか?

ポンジのゲームプレイは長年にわたって通貨サークルとともにあり、その定義は大小さまざまですが、長年にわたる通貨サークルの発展を振り返ることができ、いくつかの身近な例を挙げることができます。多くのトークンエコノミーの本質はポンジですが、崩壊前にこのように定義するとコミュニティの言葉に攻撃される可能性があり、それに対応して崩壊後は包括的にではなく、 、それはトークンエコノミーの歴史的発展における探求について考えるレビューと考察です。 Fcoinの失敗は長い間歴史に残るものでしたが、Fcoinがもたらした「トランザクションはマイニング」は、2年後のDeFi夏の「流動性マイニング」ブームの基礎を築きました。

したがって、X to Earn を議論するときは、Ponzi を定義するのではなく、将来の Web3 アプリケーションにおいて、トークン エコノミーとユーザーの行動の間にどのような拘束関係を持たせる必要があるかを議論するつもりです。分散型アプリケーションまたはプロトコルの場合、現在市場には 3 つのトークン スキームから選択できます。

(1) ガバナンストークン。トークンは主に議決権に基づいており、保有額に応じて直接投票するか、誓約後の時間加重に基づいて議決権を取得します。通貨保有者はプロジェクトの利益を直接得ることができず、統治権によってもたらされる生態資源を認識するか、将来の配当期待に依存する必要があります。

(2) 配当トークン。セキュリティ トークンとしても知られるプロジェクトの収益は配当または買戻しに使用され、トークン所有者に直接利益をもたらします。

(3) 誓約トークン。トークンを保有すると、将来の産出量を増やしたり、質権株式の割合に応じて産出量を取得したり、エコシステム内の他のトークン(またはNFT)の保有量に応じてトークンの産出量を取得したりできます。 NFTを保持することでトークン出力を取得し、アプリ内動作を伴う必要があるX to Earのモデルも、同じ種類のバリアントに属すると考えています。

前のサイクルとは異なり、一部の強力なコンプライアンスプロジェクトを除いて、このサイクルのほとんどのプロジェクトは、特定の機能を持つ単一のトークンを使用したり、デュアルトークンシステム、つまりガバナンスタイプを使用したりするのではなく、複数のタイプのトークンを統合し始めています。トークン + 配当/ステーキング タイプのトークン。最初の 2 つのタイプと比較して、プレッジされたトークンは将来の生産量に重点が置かれており、需要と供給のより洗練された数値設計が必要です。トークンの需要と供給は、トークンの価格に直接影響します。生産量が多いため、約束されたトークンには必然的により大きな需要が必要になります。ガバナンス権と収入分配権が短期的に大量のトークン需要を刺激できない場合、元のトークンは、アプリケーションの需要も予想される量に達することが難しいため、インセンティブとしてネイティブ トークンを使用するポンジ デザインが最終的な選択肢となっています。これが、稼ぐための多くの X がポンジ モデルを選択しなければならない理由であり、次のサイクルで解決すべき緊急の問題でもあります。ポンジーの鍵は、偽需要を利用して実需を喚起できるか、回収サイクルが長期化し所得が減り続ける状況でソフトランディングできるかどうかにある。

私たちの意見では、X to Earn は稼ぐことではなく X を強調します。Earn は、プロジェクトをコールドスタートし、初期段階でユーザーを拡大し、成長モデルの「顧客獲得」ステップを解決するのに役立ちます。しかし、プロジェクトは Earn を唯一のものと見なすべきではなく、コールド スタートの完了後にポンジ モデルを速やかに軟着陸させ、初期ユーザーの関心を弱める必要があります。 「X」はプロジェクトの継続的な運営の鍵であるため、アプリケーション自体がより多くのユーザー ニーズをもたらす必要があり、ユーザーの「維持」はより多くのトークンを取得するのではなく、アプリケーション内でのユーザーの行動に依存する必要があります。 「正の外部性」とは、最近多くの開発者が口にする言葉で、外部需要が内部 (トークン) 供給を上回るように、プロジェクトが内部収益の獲得を確実にするために外部増分をどのように引きつけることができるかを強調しています。ユーザーのしきい値を下げ、サークルの外側にトラフィックを呼び込むことが次のサイクルのコンセンサスであり、Web2 から Web3 に変革する唯一の方法でもあります。

次のサイクルでも、ポンドのプロジェクトはまだ存在しており、そのうちのいくつかは間違いなく輝き、崩壊したときに市場に大きな影響を与えるでしょう(ルナの崩壊が韓国の国民経済に大きな影響を与えるのと同じように)。覚えておく必要があるのは次のとおりです。

(1) 「大きすぎて潰せない」ものなど決してない

最初のレベルのタイトル

ゲームとメタバース

ソース:

ソース:

これは、Facebook が Meta に社名を変更した後に引き起こした「メタバース」投資ブームによるものであり、もう 1 つは Axie Infinity の NFT とゲームの有機的な組み合わせによるものであり、その 2 つの側面が加わることで、投資家はより興味深くなります。市場を爆発させる次の百倍の爆発的な製品に投資する必要があります。しかし、「ゲーム」と「メタバース」を一緒にすることは、それらが同じものであることを意味するのではなく、むしろ、それらは大きく異なるものであると私たちは考えています。おそらく、ゲームをしない古いアンティークの人たちにとって、彼らはすべて「仮想悪役」ですが、ゲームがより競争や成長に重点を置いているのに対し、「メタバース」は仮想世界における現実世界の「鏡」に重点を置いていると考えられます。世界。厳密に言えば、「メタバース」と称するプロジェクトのほとんどは MMORPG ゲームにすぎず、「Web3 ゲーム」と称するプロジェクトの多くは、昔ながらのゲームに NFT の再販を加えたものにすぎません。

私たちの見解では、これらのシナリオはどちらも最終的なものではありません。ここで話を挟みますが、FTXが大荒れだった頃、SBFがStorybook Brawlをプレイしているというニュースがありましたが、これはアラメダ社から入手したカードゲームなのですが、今Steamでこのゲームの評価を見てみると、 、彼らは皆SBFを叱っています、お気に入りのゲームにデジタル通貨のような汚いものを追加するのをやめさせてください、彼らはただゲームをしたいだけです。これらの意見は FTX 雷雨の前に発表されたものですが、彼らは本物のゲーマーであるため、業界で一般に受け入れられている意見とは大きく異なります。これらのコメントは、ゲームがお金を稼ぐことができるのは、彼が人々を幸せな気分にさせることができるからであるという側面から反映されています。オンラインゲームで稼ぐためのPayであれ、競争を重視したMOBAやFPSであれ、本来の目的は人々に幸せを見つけてもらうことであり、日中仕事に行って遊ぶのではなく、世間の悩みから逃れる幸せです。夜のゲームで黄金の拷問。これは、ゴールドをプレイしたりトークンエコノミーに参加することが間違っていると言っているのではなく、ゲームはまず消費者にサービスを提供するものであり、消費者はここで幸せを見つけることができた場合にのみ喜んで消費するようになり、「正の外部性」をもたらすということです。その背後にあるのがトークンエコノミーです。 Web3は、プレイヤーデータの所有権、トークンによるコールドスタートの高速完了、NFTによる装備やアイテムの希少性の検証など、いくつかの問題を改善できますが、これらは根本的な問題ではありません。ゲームの基本的な問題は常に、どうやって面白くするか、そして Web3 の要素を追加するかということです。

最初の質問に戻りますが、ゲーム トラックは次のサイクルでどのように発展するのでしょうか?私たちは、3A の旗印の下、これまで誰もプレイしなかったゲームのほとんどとトークンエコノミーが追加されたものの、数値設計が洗練されておらず、楽しくないゲームはこの弱気市場で消滅すると信じています。

ゲームが魅力的かどうかは、常にそれが十分に楽しいかどうかによって決まります。メタバースによって強調される没入感と現実マッピングは、ポンジ モデルと NFT とトークン エコノミーによってもたらされる経済的利益とともに、ゲームプレイの補足にすぎず、ゲーム自体の「プレイアビリティ」がゲームの真のハード パワーです。次のサイクルで爆発的に成長する可能性のある Web3 ゲームは、プレイヤーを惹きつけるほど楽しいオリジナルの Web2 ゲームであるはずです。トークンを配当金として使用する軽量トークンモデルによって補完されたプラスのキャッシュフローに基づいて、ユーザーの行動に強く縛られるのではなく。株式と比較してトークンは流動性が高く、ゲームプレイヤーのリチャージや行動インセンティブとして利用できますが、仮想世界に没入することを好むプレイヤーが彼の「ヒーロー」であり続けることができるよう、プレイヤーや投資家の意識を逸らす必要があります。 「夢」は、経済的利益を得たい投資家が無理にゲームをする必要がなく、適切な決断をして利益を得られるようにするためのものです。データが誰のものかについては、プレイヤーの 90% はこの問題を気にしていません。ブリザードが中国市場から撤退した場合、たとえすべてのデータがプレイヤーに返還されたとしても、何の役に立つのでしょうか?それは単なるノスタルジーの壺であり、選択肢があるとすれば、プレイヤーが望むのはゲームをプレイし続けることです。

ゲーム業界はインフラ、配信プラットフォーム、ゲームオントロジーの3つに分かれており、当社ではゲームオントロジーを中心にしながら、ゲームインフラの構築にも注目しています。新しいインタラクション方法により、人々の思考がこれまで存在しなかった次元に拡張できるようになります。過去 1 年間、当社はネイティブ ブロックチェーン ゲーム開発エンジンを提供する Fragcolor、チェーン上に AR インタラクション メソッドを作成する Anima、マルチチェーン メタバースを提供する Matrix World と ChapterX など、いくつかのインフラストラクチャ プロジェクトに投資してきました。数十万のユーザーが参加するメタバース プロジェクト SecondLive。 Decentraland と Sandbox は、メタバースの旗の下にある単なるサンドボックス ゲームです。仮想土地の連鎖に頼るだけでは多くのプレイヤーの合意は得られず、真に世界を変えることができるのは、私たちに斬新な体験と想像力に満ちたプロダクトです。現在の物理的な設備やテクノロジーが、『レディ・プレイヤー 1』や『ランナウェイ・プレイヤー』で描かれた VR/AR の世界にはまだ遠いことはわかっていますが、将来の新しい仮想世界では、Web3 が活躍できるはずです。

最初のレベルのタイトル

NFTFi

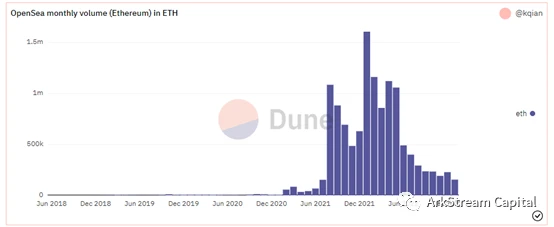

画像の説明

Opensea の月間取引量 ETH (出典: Dune)

しかし、アークストリームはNFT市場に絶望しませんでした. NFTはソーシャルマネーで比類のない価値を示しました. BAYCとパンクアバターの社会的魅力は市場不況でも衰えていません. Web2の主流ソーシャルプラットフォームであるFacebook、Twitter、InstagramもNFTを受け入れており、提供していますNFTの着陸シナリオ。時間が経つにつれ、NFT市場の取引量も安定し始めました。崖から転げ落ちたというよりは、数万ドル相当のソーシャルマネーが適正価値を超え、市場が良心の成長段階に戻ったと言ったほうがよいだろう。

2022年の仮想通貨またはNFTの弱気市場であっても、開発者はNFT流動性ソリューションの探索を決してやめません。

NFTの場合、NFTfiとDeFiの最大の違いは、現在主流のNFT作品PFPには一貫性と非一貫性の両方があることです。一貫性の問題は、DeFiのAMM DEXとP2Pツールレンディングのアイデアで簡単に解決できます。しかし、スタッキングの不一致は、従来のオーダーブック交換と P2P レンディングによってのみ解決できます。この一貫性と非一貫性の処理方法が断片化しているため、NFTfiはDeFiの初期ほどの速度で成長できません。

トランザクションの流動性に関する限り、それに応じて 3 種類のソリューションがあります: マーケットプレイス/AMM プロトコル/アグリゲーター アグリゲーターの初期のプレイヤーは、それぞれ Opensea と Uniswap に買収された Gem と Genie です。 Aggregator というよりは、バッチ操作ツールと言ったほうがいいでしょう もちろん、Gem や Genie が流行っていた頃は、Opensea の挑戦者はそれほど多くありませんでした Opensea の挑戦者が徐々に現れてくると、より強力な Aggregator Blur が登場しましたが、Blurこれは、トラフィックを独自のマーケットプレイスに排出することに似ています。マーケットプレイスになりたくないアグリゲーターは、優れたアグリゲーターではありません。

そして、マーケットプレイスは非常に競争が激しいです。マーケットプレイスは、アートワークとリストターゲットからの包括的なNFTマーケットプレイスの2つのカテゴリに分類できます。

画像の説明

Beeple: Everydays – The First 5000 Days

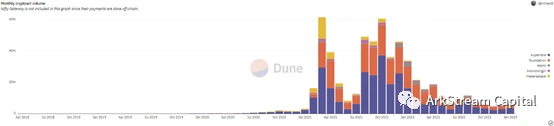

アートNFT取引所の月間取引量(出典:Dune)

2022年を通じて、NFTアートワークの取引量は急激に減少します。この減少はOpenseaなどのPFPベースのNFT取引所よりも先行しており、より激しいです。 SuperRare/Foundation/AsyncArt/KnownOrigin/Marketplace、これらのプレーヤーの声を聞くことは 22 年間でほとんどありませんでした。

NFTアートワークが高くて少なく、流通が悪いのは理解するのが難しくありません。インターネット時代では、ソーシャル メディアが人々の時間のほとんどを占めており、PFP はソーシャル マネーとして優れた価値を持っています。

Openseaが主導する総合NFT取引市場(実際にはまだ主にPFP)は、NFT誇大広告の強気市場を経験しましたが、現在は比較的健全です。しかし、Opensea は多くの挑戦者との競争にも直面しています。

Blur は、よりプロフェッショナルな取引体験を提供します。バッチ操作の点では、Blur の経験は確かに他の NFT 取引所よりも優れており、より安心なページ操作を提供し、他のマーケットプレイスでは複数回の承認を行う必要があるのに対し、承認は 1 回だけで済みます。

昔のOpenseaの挑戦者であるRaribleは、この競争では少し弱かった。

X2Y2 は、第 2 層 NFT 市場として、第 2 層のポジションで非常に優れたデータパフォーマンスを持ち、P2P モデルの融資をオープンしており、取引所の利点を利用して、成長率は満足のいくものです。

LooksRareは立ち上げ当初はトランザクションマイニングで市場で大きな注目を集めましたが、バブルが後退すると他の取引所と比べるとやや平凡な水準にとどまりました。

3 番目のタイプの流動性ソリューションである AMM プロトコルは、現在最もよく知られている Sudoswap です。Sudoswap を使用すると、市場が複数のプールを通じて価格を設定して流動性の一貫性の問題を解決し、フロントエンドを通じて流動性を集約できます。性的分散は、流動性の問題をうまく解決しません。

NFT レンディング市場の主なプレーヤーには、P2P モードの NFTfi、Arcade、x2y2 が含まれ、P2P ツール モードの BendDAO もあります。

現在、NFTfi は P2P モデルのリーダーであり、x2y2 も NFT マーケットプレイスのトラフィックの利点により急速に成長しています。

私たちは、P2P 融資は今後もマーケットプレイスによって圧迫され続けると考えています。

画像の説明

NFT レンディングプロトコルの取引量 (出典: Dune)

NFTの価格設定にも不整合が存在することが問題となっており、ピアプライシングやAIプライシングなどが主流となっています。ピア価格には Upshot と Abacus が含まれます。 Upshot は後に AI 価格設定スキームに変換され、Abacus のいわゆる Spot はピア価格設定に基づいてトークン経済的なゲームプレイを追加しました。 AI 価格設定の主要プロジェクトは NFTbank と Upshot です。当社は、ピアツーピア価格設定ソリューションには固有の欠陥があると考えています。価格設定のニーズは主に融資シナリオで発生しますが、P2P 注文のオファーまたは実際の発生は基本的に 1 回限りのピアツーピア価格設定であり、追加の外部ピアツーピアはありません。価格設定が必要です。 P2P ツール モデルは一貫性のみを扱い、価格設定は必要ありません。ただし、AI の価格設定は価値の獲得という問題にも直面しており、通常はサードパーティのサービスとして表示されるため、より多くの価値を獲得するには、ユーザー側の製品に向けてさらに一歩を踏み出す必要があります。

フラグメンテーションは以前はNFTfiが大きな期待を抱いていた方向性でしたが、主要プロジェクトのFractionalからTesseraへの名前変更とNFTXの衰退により、NFT 20、およびUniclyは投資家から評価されなくなりました。 NFT 断片化ソリューションの大部分は問題を解決しません。それが断片化が必要な理由であり、断片化が流動性をもたらす可能性があるのです。 NTFX も NFT 20 の断片化も、Sudoswap のような直接 NFT 取引よりも優れた流動性を提供しません。しかし、Uniclyの着地点はNFTファーストの取引では満足せず、断片化されたトークンの取引となり、NFTfi製品の本来の意図を失ってしまった。

アークストリームは、デリバティブのオプション/先物などを含む、NFTfiの30以上の細分化を整理しました。NFTfiの初期段階では、開発のための良い機会がなかったため、1つずつ開始することはありませんでした。

NFTfi市場全体を見ると、まだ非常に初期段階にあることがわかり、NFT流動性ソリューションは依然として現在の優先事項であり、NFTfiスタック全体の最下位の構成要素となっています。我々は信じている流動性の最下位にあるマーケットプレイス、AMMプロトコル、レンディングプロトコルは、依然として投資家が最も注意を払う必要がある下位部門です。財布

財布

アプリケーションの急増について議論するとき、ユーザーの学習能力を過大評価する傾向がありますが、Web3 ユーザー全員が DeFi を使用していると思っていたところ、CEX は依然として 80% 以上のシェアを占めていました。ユーザーの障壁は、ユーザーが Web2 から Web3 へ移行する際の大きな問題点であり、ウォレットはユーザーの最大の入り口として、ユーザーの障壁を下げる上で不可欠な役割を果たします。初期の頃、この問題点は明らかではありませんでした。ほとんどの Web3 ユーザーは「お金を稼ぐ」ことに魅力を感じていました。また、莫大な資産効果のため、初期のユーザーにとっては、大量の秘密鍵を記録し、Gas を管理する必要がありました。送金する前に、あるいは国際的なマクロ経済状況を理解する前に、これらの困難について言及する価値はありません。しかし、ユーザーの目的がSNSやゲームなど、お金を稼ぐこととあまり結びつかない場面になると、あらゆる「困難」がユーザーを思いとどまらせる障害となり、多くのユーザーが砂時計の中で選別されてしまうことになる。成長モデル。

近年のアプリケーションの開発に伴い、ウォレットの開発はスマート コントラクト ウォレットと MPC ウォレットの 2 つの部門に分かれています。スマート コントラクトは Gnosis Safe が主導しており、すべての主要なパブリック チェーンは同様のソリューションを備えており、スマート コントラクトを使用して複数のウォレットに対応しています。署名管理; MPC+TSS ソリューションは当初、Fireblock によってホストされたウォレットに適用されました。Web3 認証と Magic.link が SDK を作成した後、多数のアプリケーションがこのソリューションを使用し始め、ユーザーは電子メール アカウントを直接使用して管理できるようになりました。彼らの財布。しかし、これらはどちらも終わりではなく、スマート コントラクト ウォレットのガス量としきい値が高くなり、ユーザーは EOA ウォレットを持つと同時にスマート コントラクトを管理する必要があります。MPC+TSS ソリューションは Web2 への妥協ですが、ユーザーはそうする必要があります。ウォレットの制御性が完全に自分のものではありません。ウォレットの開発は最終的には依然として Vitalik が提案するアカウント抽象化スキームに依存する可能性があり、EIP-4337 の展開に伴ってガス支払いやソーシャル復元などの機能が開始されると、ユーザーのしきい値は飛躍的に低下するでしょう。

EOA ウォレットから AA ウォレットへの流れは不可逆的ですが、他のウォレットも待ちきれません。MPC ウォレットの開発は本格化しています。EIP 4337 の上陸前にパターンが形成されていた可能性があり、今が黄金期を掴むための黄金期です。市場。ウォレットには 2 つのパスが利用可能です。1 つはアプリケーションから開始し、ユーザーを逆に開発し、アプリケーションベースのエコロジーを形成し、ユーザーをそのエコロジーに留まらせる方法であり、もう 1 つは B サイドのサービスから開始して SDK を提供し、より多くのアプリケーションを接続できるようにする方法です。ウォレット システムを利用して独自の顧客ベースを迅速に開発し、ユーザー数がクラスターの価値を引き出すのに十分な数に達した後にネットワーク効果を形成します。技術的な実装方法がほぼ同じ場合、いかに強力な運用を通じてユーザー境界を拡大するかが、新ウォレットチームの核となる競争力となります。最初のパスは、ユーザー ポータルが独自のウォレットを作成できることを意味し、ユーザーは自分のソーシャル ネットワークにデータや資金を入金できるようになります。取引所、ゲーム、ソーシャル メディアはすべて、ユーザーの「最初のウォレット」になる可能性があります。製品エクスペリエンスは十分に優れている必要があり、エクスペリエンスはスムーズで、ユーザーの負担にならない必要があります。2 番目のパスでは、プロジェクト チームが強力な BD 機能を備え、製品の影響力とレイアウトを迅速に拡大し、より多くのアプリケーションを接続できるようにする必要があります。財布のエコロジーを構築するために。これはパブリック チェーンの生態学的発展と似ており、おそらく、ウォレットの発展は最終的にはパブリック チェーンと連動することになるでしょう。

最初のレベルのタイトル

データツール

分散型アプリケーションの急速な発展に伴い、チェーン上のデータの価値がさらに反映されています。 Nansen と Dune Analyst は多くのアナリストによって毎日使用されるツールとなっており、昨年はオンチェーン データ インデックスから統合されたエアドロップ クレームやミント カレンダーに至るまで、多数のデータ製品が市場に出回っているのを見てきました。

このツールの本質は為替レートのフローであり、2 つのステップに分かれており、第 1 ステップは細分化された分野で市場を占有すること、第 2 ステップは他の分野に迅速に拡張してトラフィックの集合場所となることです。 ByteDance の主要な競争優位性は Douyin ではなく、その推奨アルゴリズムとユーザー トラフィック戦略にあり、この一連のソリューションを使用すると、何百もの類似製品をコピーし、市場セグメントを一掃できます。同じことがデータ ツールにも当てはまり、開発チームは、その背後にある核となる利点が何か、それが強力なデータ マイニング機能であるか、チェーン上の幅広いラベルのコレクションであるかについて考える必要があります。

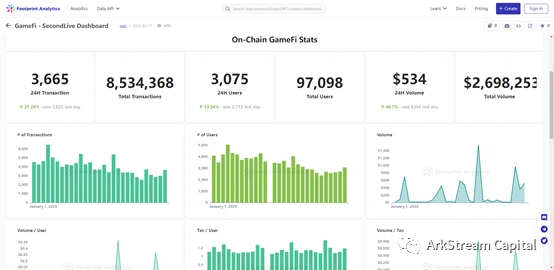

私たちが投資したフットプリント ネットワークは、初期には DeFi データ分析の構築に焦点を当てていましたが、市場の需要と独自の利点を徹底的に分析した後、GameFi 分野に目を向け、世界で最も影響力のある Web3 ゲーム データ分析ツールになりました。急降下した。リアルタイムかつ包括的なゲームチェーンデータを確認でき、ニーズに応じてワンクリックで注目したいコンテンツをリアルタイムで監視できます。

しかし、多くのデータ分析ツールの寿命が短いことからもわかるように、データ分析ツールのビジネスモデルは常に解決が難しい問題でした。 ToB または ToC、それは質問です。オンチェーン プロトコルがデプロイされると、変更の余地はほとんどありませんが、分析ツールは、分析するオブジェクトに比べて、継続的に反復処理を行ったり、多額のサーバー コストを支払う必要はありません。ナンセンは、ユーザーが情報ギャップを介して収益を得るのを支援する能力に依存する、高い顧客単価のモデルを通じて C サイド課金の最初のショットを開始する主導権を握りました。しかし、強気相場が終わり、弱気相場がやってくると、誰もがお金を失い、「ドキュメント」の損失はユーザーの会費をはるかに上回り、ユーザーの活動は崖から落ちてしまいます。 Massari や Theblock のような製品に関しては、メディアとデータ分析を統合し、データ分析機能を通じて業界で発言する権利を占め、メディアへの影響力を生み出します。どちらかというとToB製品に近く、業界レポートを継続的に出力しながら、より多くのパートナーやリソースを強化し、リソースの収益化を実現します。広告も良いビジネスモデルですが、十分なユーザー数と訪問頻度が必要となるため、この点ではCoinMarketCapやCoingeckoが参考になります。データ分析ツールの軌跡では、私たちは最初は小さくて美しい製品を好みますが、それは単一の需要を解決するだけかもしれませんが、このギャップが埋まると、他の分野に拡大することができます。社会的接触

社会的接触

ソーシャル ネットワーキングは大きな命題です。このトピックを議論するには、まず Web3 ソーシャル ネットワーキングとは何かを定義する必要があります。今日のソーシャル ネットワークは生活のあらゆる側面に浸透しており、人々とコミュニケーションするためのインスタント メッセージング、意見を表明するためのソーシャル メディア、生活のすべてを表示するビデオ サイトはすべてソーシャル コンテンツです。これらすべてがチェーン上で行われることは想像できますが、現在のインフラでは明らかにこの点に対応できません。利益分配のリンクを変更するだけで、既存の Web2 ソーシャル プラットフォームにトークンを発行させると、Web3 ソーシャルになります。

私たちは Web3 ソーシャル ネットワーキングの製品形式を前提とせず、データの所有権、チェーン上のデータの量、データによって生成される価値などのいくつかの側面からのみ議論します。これらの側面の進歩は、ソーシャル ネットワーキングが Web2 から Web3 に移行したことを意味します。

データの所有権は、Web3 でソーシャル ネットワーキングが行われるかどうかを定義する基準です。 Twitter が報酬を得るためにデジタル通貨を発行 (または DOGE を使用) する場合、または広告主が広告の支払いにデジタル通貨を使用することを許可する場合。 Twitter がデジタル トランスフォーメーションを行っていると考えることもできますが、これは Web3 ソーシャルではありません。 Twitter 上のすべてのコンテンツは依然として集中サーバーに保存されているため、検閲官は許可なくユーザーをブロックする権限も持っています。したがって、Web3 とは何かを定義する必要がある場合、ソーシャル データはブロックチェーン上に存在し、ユーザーは自分のアカウント データを完全に制御できると考えられます。これは社会インフラの一部であり、ビットコインライトニングネットワークをベースとしたNostr、イーサリアムをベースとしたFarcaster、PolygonをベースとしたLens Protocolなど、業界トップチームが構築を進めている部分でもあります。一連のデータルールを再構築し、成熟したブロックチェーンの分散化と反検閲に関する社会プロトコルを構築します。これらのソーシャルプロトコルに基づいて生成されたコンテンツはブロックチェーンに基づいており、データとアカウントの所有権はユーザー自身に帰属します。これらのプロトコルに加えて、コミュニティはユーザーがこれらのプロトコルをより適切に使用できるようにするいくつかのフロントエンドを開発しました。私たちは、これが Web3 ソーシャル ネットワーキングの初期形態であると考えています。

データの所有権を決定した後、Web3 ソーシャル ネットワーキングの次のステップでは、堀を構築するために大量のデータが必要になります。ビットコインの発展を振り返ると、「コンセンサス」はビットコインが長年にわたって存続するための重要な要素であり、同じコードを持つ他のフォークされたコインに対するBTCの最大の利点でもあります。技術的な基礎を築いた後は、ユーザーを急速に拡大し、コンセンサスを拡大することが Web3 ソーシャル ネットワーキングの鍵となります。現時点では、ユーザーを動機付けたり、アプリケーションがより良いビジネス モデルを構築するのに役立つ方法として、トークンが重要な役割を果たす可能性があります。フロントエンドの構築もユーザー獲得の鍵となります。 Nostr または Lens Protocol に基づいた製品のフロントエンドをテストしたことがある場合は、成熟した Web2 製品と比較して未熟すぎることがわかります。まだインフラ整備の段階なので時間の問題ですが、最初の競争パターンが終わった後、ユーザーを先取りする競争ポイントは入り口に移されますが、その際、ゲームでも取引所でもウォレットでも、プロトコルの相互運用性とアカウントがユーザーに属するため、アプリケーションの切り替えが容易になり、競争が激化し、他のソーシャル プロトコルと互換性のないアプリケーション ポータルは放棄されるでしょう。ユーザーによる。

大量のデータを取得した後、そのデータによって生成される価値をどのようにマイニングするかが、Web3 以降の時代で最も議論する価値のあるトピックとなるでしょう。 Web2 のデータ価値は主に正確な広告プッシュに反映されており、Web3 データの価値を現時点で予測することは困難ですが、それが何兆もの製品をもたらすことは間違いありません。

元の質問に戻りますが、Web3 ソーシャルとは何ですか?現在、Web3 ソーシャル化がどのようなものや特徴をもたらすかを説明することしかできず、正確な定義を与えることは困難です。しかし、私たちはそれをはっきりと知ることができます最初のレベルのタイトル

AI

ChatGPT の爆発により、AI と暗号の組み合わせがしばらくの間人々の議論に戻りました。業界の AI + ブロックチェーン プロジェクトのほとんどは、アプリケーション層の製品ではなく、AI を使用してブロックチェーン データのプライバシーとセキュリティの問題を解決することに重点を置いています。

AI と暗号が将来どのように組み合わされるかを予測することは困難ですが、現在開発または議論されている潜在的なユースケースやアプリケーションがいくつかあります。

AI と暗号が組み合わされる可能性のある分野の 1 つは、DeFi と金融取引です。 AI アルゴリズムを使用して市場動向を分析し、この情報に基づいて取引を行うことができ、より効率的で収益性の高い取引につながる可能性があります。さらに、AI は DeFi システム内の不正行為を検出するためにも使用でき、これらの分散型ネットワークのセキュリティを維持するのに役立ちます。

AI と暗号のもう 1 つの潜在的なユースケースは、分散型自律組織 (DAO) の創設です。 DAO は、ブロックチェーン上にエンコードされたコンピューター プログラムによって管理される組織です。 AI を使用してこれらの組織を最適化および管理し、意思決定とガバナンスをより効率的にすることができます。

プライバシーとデータセキュリティの分野でも、いくつかの興味深い進展がありました。 AI アルゴリズムは通常、機密の個人情報が含まれる可能性がある膨大な量のデータに基づいてトレーニングされます。ブロックチェーン技術を使用することで、このデータを安全に保護し、本来の目的にのみ使用することができます。これは、プライバシーが最優先される医療や金融などの分野では特に重要です。

AI と暗号通貨の統合を検討するプロジェクトがすでにいくつかあります。たとえば、Ocean Protocol は、貴重なデータを交換し、AI アルゴリズムの開発と展開をサポートするための安全で信頼できる環境を提供するように設計された、ブロックチェーンを活用したデータ交換プラットフォームです。

AI技術の発展と暗号通貨の人気もスマートコントラクトの開発を促進しています。 AI アルゴリズムを使用してこれらのスマート コントラクトを開発および実行し、安全かつセキュアな方法で動作することを保証できます。

結論として、AI と暗号の統合は、より効率的で安全で信頼できる金融システムだけでなく、さまざまな新しいアプリケーションにつながる可能性があります。これらのテクノロジーが開発および進化し続けるにつれて、さらに興味深いアプリケーションや開発が登場するでしょう。

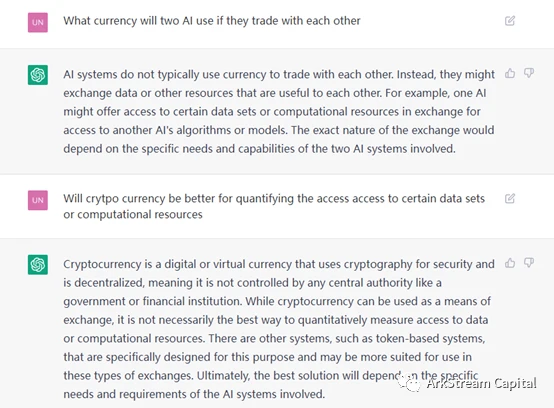

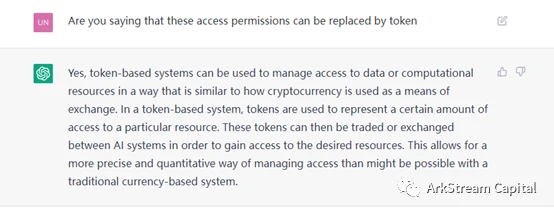

AI 同士が取引される場合、法定通貨またはデジタル通貨で交換されるのでしょうか? ChatGPT にこの質問をしたところ、Token を使用してデータ アクセス許可を定量化することが、従来の通貨よりも優れたソリューションであるとの回答がありました。

エピローグ

エピローグ

元のリンク