2025年第2四半期、暗号資産市場は全体的に回復傾向を示し、複数の好材料が相まって業界の成長を加速させました。一方では、世界的なマクロ環境の安定化と関税政策の緩和により、資本移動と資産配分にとってより好ましい環境が整いました。他方では、世界各国・地域が暗号資産業界の発展に有利な政策を相次いで導入しました。伝統的な金融市場は暗号資産を積極的に受け入れ始め、トークン構造と伝統的な金融資産を結び付けることで、資本構造の「金融化」を実現しました。

今四半期は、ステーブルコインの動向が特に活発でした。USDT /USDCの拡大から、複数国におけるコンプライアンスフレームワークの導入、そしてCircleのIPOに至るまで、これらすべてが暗号資産の動向を主流の資本市場に近づけ、強い前向きなシグナルを送っています。同時に、オンチェーンデリバティブの動向も熱を帯び続けており、 Hyperliquidは驚異的なリーダーとなり、日々の取引量は一部の中央集権型取引所に迫り、あるいは上回り続けています。また、ネイティブトークンは市場をアウトパフォームし続け、最も強力なパフォーマンスを誇る資産の一つとなっています。オンチェーンマッチングシステムとユーザーエクスペリエンスの継続的な最適化により、デリバティブ市場は「オフチェーンレプリケーション」から「オンチェーンネイティブ」への構造的移行を加速させており、DeFiの発展をさらに促進しています。

グローバルステーブルコイン規制と潜在的機会

Genius Actは世界的なステーブルコイン規制の加速を促進

2025年第2四半期、世界のステーブルコイン市場は持続的な成長と規制枠組みの実施加速という二重の特徴を示した。6月24日時点で、世界のステーブルコインの時価総額は2,400億米ドルに達し、年初から約20%増加した。その中で、米ドル建てステーブルコインは市場シェア95%以上で絶対的な優位を占めている。二大ステーブルコインであるUSDTとUSDCの規模はそれぞれ1,530億米ドルと615億米ドルで、合計で市場シェアの89.4%を占め、市場の集中度がさらに高まっている。取引量で見ると、ステーブルコインチェーン上の取引量は過去3か月で10兆米ドルを超え、そのうち調整後の有効取引量は2.2兆米ドル、取引件数は26億件、調整後の取引件数は5億1,900万件となっている。ステーブルコインは、暗号通貨取引ツールから主流の決済媒体へと徐々に進化しており、今後3年間で米ドル建てステーブルコイン市場を2兆米ドルに拡大し、世界のデジタル経済における米ドルの支配的地位をさらに強化すると予想されています。

注:取引量と取引件数の「調整済み」データは、プログラム取引やロボットの動作など、Visaによる非有機的アクティビティのフィルタリングを指し、ステーブルコインの実際の使用状況をより正確に反映することを目的としています。

ステーブルコインの全体データ

ステーブルコインの取引量

ステーブルコイン取引数

このような環境下、ステーブルコインの規制は差し迫っています。この目的のため、米国議会は重要な措置を講じてきました。その一つが、2025年6月17日に上院で賛成68票、反対30票という圧倒的超党派の多数決により可決されたGENIUS法案(S.1582)です。この画期的な法案は、米国が法定通貨に裏付けられた決済ステーブルコインに関する包括的な連邦規制枠組みを正式に確立した初めての事例となります。この法案は、2025年デジタル資産市場CLARITY法案などのより広範なデジタル資産市場構造に関する法案を補完するものであり、米国におけるデジタル資産規制の新たな基盤を築き上げました。

ArkStreamは、Genius Actの戦略的意図と業界への影響を2つの観点から解釈しています。一方では、この法律は、決済・金融システムの近代化を推進し、米ドルの世界的な優位性を強化するという米国のグランドストラテジーを体現しています。他方では、暗号資産業界がコンプライアンスと制度化へと進む上で重要な転換点となることも意味しています。

戦略的な観点から見ると、Genius Actは単なるステーブルコインの規制ではなく、世界金融システムにおける米ドルの中核的地位を維持するための、米国政府による体系的な財政計画でもあります。この法案は、すべての規制対象ステーブルコインが1:1米ドルの完全な準備金を達成しなければならないと規定しています。これらの準備金は、現金、当座預金、または短期米国債の形で、規制対象の適格カストディアンに厳格に預け入れられ、資産の透明性と安全性を確保するために、高頻度の監査と情報開示システムが実施されなければなりません。この措置は、ステーブルコイン資産の透明性と準備金の不正流用に関する市場の懸念を大幅に軽減するだけでなく、オンチェーン決済システムと深く結びついた「米国債務吸収プール」を確立するものです。ステーブルコインの発行額の急速な増加を背景に、今後数年間で数兆ドル規模の新たな米国債需要が喚起され、米国財政の長期的な持続可能な発展を効果的に支えると予想されます。

さらに重要なのは、Genius Actがコンプライアンス準拠ステーブルコインを決済手段として明確に定義し、証券化の対象から除外していることです。これにより、米国における暗号資産に関する長年の課題であった、規制の帰属の不明確さ、規制の重複、法的不確実性が根本的に解決されます。ステーブルコインと証券の間に明確な線引きを行うことで、この法案は従来の金融機関や大企業が暗号資産市場に参入する際の重要な障害を取り除き、コンプライアンスリスクを大幅に軽減し、機関投資家の積極的な関与を促進します。同時に、この法案は「連邦+州」の二重規制認可モデルを採用し、既存の二重銀行システムの実態を踏まえつつ、従来の金融監督と新興のステーブルコインエコシステムのシームレスな連携を実現しています。これにより、ステーブルコイン発行者はコンプライアンスライセンスを取得し、金融機関は合法的にステーブルコインの発行・運用に参加できるようになります。

世界的なデジタル通貨競争の激化を背景に、米国は民間主導のコンプライアンス対応型ステーブルコインシステムを推進し、米ドルを中心とするグローバルな「トークン決済ネットワーク」の構築を積極的に進めています。このオープンで標準化され、監査可能なステーブルコインアーキテクチャは、米ドル資産のデジタル流動性を高めるだけでなく、クロスボーダー決済のための効率的で低コストなソリューションを提供します。特に新興市場やデジタル経済において、ステーブルコインは従来の銀行口座の限界を打ち破り、ポイントツーポイントのドル決済を実現し、取引の利便性とスピードを向上させ、米ドルの国際化に向けた新たなデジタルエンジンとなる可能性があります。この動きは、米国のデジタル通貨ガバナンスにおける現実的な戦略を反映しています。他国が主導する閉鎖的な中央銀行デジタル通貨(CBDC)システムとは異なり、米国は市場主導と規制の協調を重視し、グローバルなデジタル金融インフラの主導権を握ろうとしています。

暗号資産業界にとっても、Genius Actは同様に重要な意義を持っています。ここ数年、オンチェーン取引とDeFiエコシステムの中核インフラとして、ステーブルコインは常に資産の透明性の不足と規制上のグレーゾーンという二重の課題に直面しており、機関投資家は暗号資産への参入に慎重な姿勢を崩していません。本法案が施行する1:1完全準備金制度は、厳格な保管、監査、高頻度情報開示メカニズムと相まって、「ブラックボックス操作」や機関投資家による準備金の不正流用のリスクを遮断し、ステーブルコインに対する市場の信頼と受容性を大幅に高めます。さらに、本法案は革新的な多層コンプライアンス認可制度を構築し、ステーブルコインの発行と運用に関する明確で運用可能な法的枠組みを提供することで、金融機関、決済サービスプロバイダー、越境取引プラットフォームがステーブルコインシステムにアクセスするためのコンプライアンス要件を大幅に引き下げています。

これは、ステーブルコインとその派生的なオンチェーン金融活動が、これまでの「規制のグレーゾーン」から主流のコンプライアンス軌道へと移行し、デジタル資産エコシステムの重要な一部となることを意味します。DeFi、デジタル資産発行、オンチェーン信用といった革新的なシナリオにおいて、ステーブルコインのコンプライアンス保証は、システムリスクを軽減するだけでなく、より多くの伝統的な資本や機関投資家の参加を促し、業界全体の成熟度と規模拡大を促進することができます。

総じて言えば、Genius Actは米国の金融戦略における重要な節目であるだけでなく、暗号資産業界の制度的進化における重要なマイルストーンでもあります。法規制の二重の明確化を通じて、ステーブルコインは決済の近代化を推進し、米ドルの世界的な影響力を高めるための中核的な原動力となり、オンチェーン金融イノベーションとデジタル資産の主流化に向けた確固たるコンプライアンスの道筋を切り開くでしょう。ArkStreamは、この法案の施行状況と、それが世界のデジタル金融エコシステムに及ぼす広範な影響を引き続き注視していきます。

米国の「天才法」に加え、世界中の多くの国や地域もステーブルコインのコンプライアンス体制の構築を積極的に推進しています。韓国はステーブルコインの規制枠組みの構築に積極的に取り組んでいます。与党は2025年6月、「デジタル資産基本法」を発議しました。この法案は、条件を満たした国内企業によるステーブルコインの発行を認め、準備金および資本要件を強化し、業界の合法化を促進します。規制権限は金融委員会(FSC)に移譲され、監督を一元化するためにデジタル資産委員会が設置されます。韓国銀行(BOK)は、韓国ウォン建てステーブルコインの監督権を取得することを条件に、当初の反対から支持へと転じました。この「中央銀行による共同管理」モデルは、ステーブルコインが伝統的な銀行システムと金融政策に影響を与えるという文脈における、実用的な規制の進化を反映しています。同時に、韓国は、仮想通貨税の2027年までの延期、企業向け仮想通貨口座の開設、仮想通貨スポットETFの計画など、より広範な市場自由化改革も推進しており、市場操作や違法取引プラットフォームの取り締まりを補完し、「コンプライアンスの指導+違反の取り締まり」という規制の組み合わせを形成して、アジアの仮想通貨ハブとしての地位を強化することを目指している。

香港は2025年にステーブルコイン条例を正式に施行し、世界で初めてステーブルコインのライセンス制度を導入する法域の一つとなる。この条例は8月に施行される予定で、ステーブルコイン発行者は香港での登録、1:1の準備資産の保有、監査の実施、そして規制サンドボックスのテストメカニズムへの参加が義務付けられる。香港のシステム設計は、MiCAなどの国際基準に準拠しているだけでなく、中国企業が海外展開するためのコンプライアンス遵守のためのチャネルも提供しており、「管理されたイノベーション」のための金融橋頭保としての地位を強固なものにしている。

こうした状況の中、JD.comやAntといった中国企業に加え、多くの中国証券会社や金融機関がステーブルコイン業界への参入を試みています。例えば、JD.comは子会社のJD Coin Chain Technologyを通じて、香港の規制サンドボックスにおいて香港ドル建てステーブルコインの試験運用を行いました。コンプライアンス、透明性、効率性を重視し、クロスボーダー決済コストを90%削減し、決済時間を10秒に短縮することを目指しています。JD.comは「B2B先行、C2C後続」の戦略を採用し、世界の主要国からライセンスを取得し、グローバルな電子商取引やサプライチェーン決済サービスの提供を目指しています。この戦略は、中国国内におけるデジタル人民元のポジショニングを補完するものであり、国家デジタル通貨戦略における「デュアルトラックシステム」を構成しています。中央銀行が内部循環をコントロールし、主要企業が外部循環を模索することで、世界のデジタル資産市場における主導権を握っています。

ステーブルコインのコンプライアンスは暗号市場に大きなチャンスをもたらす

現在市場をリードする2つのステーブルコイン、USDC(Circle発行)とUSDT(Tether発行)にとって、Genius Actの成立は広範な影響を及ぼします。この法案は、厳格な基準を満たす決済用ステーブルコインを非証券と明確に定義しており、コンプライアンスを積極的に追求してきたUSDCのような発行者には、明確な法的地位と規制上の「参入」の機会が与えられます。つまり、これらのステーブルコインは、もはや煩雑な証券法の規定の対象外となり、決済手段向けに特別に設計された枠組みに従うことになります。この法案は、米ドルの完全な1:1準備金、独立監査、月次情報開示、そして正式なライセンス取得を義務付けており、USDCのような透明性の高いステーブルコインの正当性と市場の信頼をさらに高めることになります。USDTに関しては、規制対象が米国ユーザーにサービスを提供する外国のステーブルコイン発行者まで拡大されます。つまり、Tetherは本社所在地に関わらず、米国の管轄権に服し、マネーロンダリング対策(AML)のコンプライアンス要件を遵守しなければなりません。これはコンプライアンス上の負担を増大させる可能性はあるものの、長期的には、規制の明確化は米国市場におけるテザーの正当性を高めるため、テザーにとってメリットとなると見られています。さらに、この法案は、リターンを伴うステーブルコインを明確に禁止しており、発行者の収益モデルを制限する可能性がありますが、ステーブルコインを投資商品ではなく決済ツールとして強化することを目的としています。

これらの規制は、主要なステーブルコインのコンプライアンス遵守の明確な道筋を切り開くだけでなく、業界全体の健全な発展のための強固な基盤を築くものでもあります。Genius Actの成立は、主に以下の3つの主要分野において、暗号通貨業界に前例のない発展の機会をもたらしました。

まず、規制に準拠したステーブルコインとDeFiエコシステムの深い統合は、莫大な金融ポテンシャルを解き放ちます。この法案は、ステーブルコインの法的アイデンティティと規制枠組みを明確にし、機関投資家がDeFiエコシステムに参入するためのグリーンチャネルを開拓します。WLFIや業界をリードするDeFiプロジェクトを例に挙げると、ますます多くのチームが、規制に準拠した透明性と安全性に優れた流動性プールとクレジットプロトコルの構築に取り組んでいます。コンプライアンスの向上は、投資のハードルを下げるだけでなく、DeFiを「実験的」なものから主流へと押し上げ、数千億ドル規模の成長の可能性を創出します。

第二に、ステーブルコインは決済分野に革命的なチャンスをもたらします。デジタル決済需要の急速な高まりを受け、StripeはBridge、Binance、Coinbaseといった取引所を買収することで、ステーブルコイン決済カード事業の展開を加速させ、決済インフラのステーブルコイン化を推進しました。ステーブルコインの低コスト・高効率な決済メリットは、特に新興市場におけるクロスボーダー決済、即時決済、少額決済に適しており、伝統的な金融とデジタル経済を繋ぐ重要な架け橋となることに貢献しています。

第三に、RWAはステーブルコインのアンカリングとブロックチェーン技術を組み合わせることで、資産のデジタル化と流動性イノベーションを促進します。コンプライアンス契約とオンチェーン発行の助けを借りて、不動産、債券などの物理的な資産を取引可能なデジタル資産に変換し、従来の資産の流動性を拡大し、投資家に多様な構成オプションを提供します。ブロックチェーンの特性は仲介コストを削減し、透明性を向上させます。ステーブルコインのコンプライアンス基盤の強化に伴い、RWAのチェーン上での発行と流通は急速に発展し、暗号エコシステムと実体経済の深い融合を促進することが期待されます。

もちろん、Genius Actは機会だけでなく、課題ももたらします。デジタル資産サービスプロバイダーの定義を拡大し、開発者やバリデーターなどにマネーロンダリング対策規制の遵守を義務付けています。ブロックチェーンプロトコル自体は規制されていませんが、分散型プロジェクトはより大きなコンプライアンス圧力に直面しています。この法案は中央集権的な機関に適しており、分散型プロジェクトは米国の監督から脱却せざるを得なくなり、市場の差別化につながる可能性があります。

サークルのIPOは新たなパラダイムをもたらした:企業のバランスシートはオンチェーンで動く

2025年第2四半期初頭、暗号資産市場は世界的なマクロ環境の不確実性と関税嵐による高金利の影響を受けて、統合期に入りました。投資家のリスク選好度は低下し、業界内の格差はより顕著になり、資金は明らかにビットコインに集中しました。ビットコインのドミナンスは上昇を続け、4年ぶりの高値に達しました。一方、模倣市場は全般的に圧力にさらされました。しかし、機関投資家の参加意欲は依然として強く、特にスポットETFやステーブルコインといったコンプライアンスチャネルの継続的な流入を通じ、暗号資産のグローバル資産配分システムにおける地位はより強化されました。

ビットコインの優位性

Circleはこの機関投資家による仮想通貨カーニバルの最大の受益者であり、そのIPOは間違いなく今四半期最大のハイライトです。USDCの発行者であるCircleは、ニューヨーク証券取引所への上場に成功し、1株当たり31米ドルという予想を上回る発行価格で、総額11億米ドルを調達しました。IPO価格の時価総額は69億米ドルに達し、1ヶ月足らずで時価総額は一時680億米ドルに達しました。Circleの好調な業績は、規制遵守を遵守する仮想通貨企業が主流の資本市場に正式に参入したことを示しています。MiCAコンプライアンスの道筋と長期的なSEC提出は、ステーブルコイン業界にとって重要なモデルとなり、他の仮想通貨企業にも上場の道を開きました。

Circleに加え、多くの上場企業がデジタル資産配分戦略において着実な歩みを進めています。最も代表的な企業がSharpLink Gaming(SBET)です。2025年6月20日時点で、同社は188,478ETHを保有し、保有資産のすべてをステーキング契約に投入しました。年間収益率は120ETHのステーキング報酬をもたらしました。同社はPIPEファイナンスやオンマーケット発行メカニズムを通じて資金調達を行い、ConsensysやPanteraなどの機関投資家からの支援も受けています。さらに、SharpLinkはATM(At-The-Market)ファイナンスメカニズムも積極的に活用し、市場状況に応じて柔軟に株式を発行し、迅速な運転資金を調達することで、資産配分と事業拡大能力をさらに強化しています。多様な資金調達チャネルを背景に、ETH戦略はSharpLinkの資産運用の中核となっています。

DeFi Development Corp(旧Janover Inc.)は、Solanaを中核資産として事業構造を再構築しました。2025年4月には、2回の取引を通じて合計251,842 SOL(約3,650万ドル相当)を購入しました。6月12日には、さらなるポジション取得のために5億ドルのエクイティクレジットラインを取得したと発表しました。DFDVは、Krakenとの提携を通じてSolanaチェーン上で自社株式をトークン化し、「チェーン上のネイティブ上場企業」を構築する計画です。これは、資産配分モードの転換だけでなく、資金調達と流動性メカニズムの革新でもあります。

イーサリアムとソラナに加え、ビットコインは依然として機関投資家にとって好ましい準備資産です。Strategy(旧MicroStrategy)は、2025年6月時点で592,345ビットコインを保有しており、時価総額は630億ドルを超え、世界最大の公開BTC保有者となっています。Metaplanetは日本市場におけるビットコイン準備戦略を急速に推進しており、2025年第2四半期には保有量を1,111BTC増加させ、総保有量を11,111BTCにまで引き上げました。また、2027年までに210,000BTCという目標を達成する予定です。

地理的分布の観点から見ると、企業の暗号資産戦略はもはや米国市場に限定されておらず、アジア、カナダ、中東市場への積極的な進出が見られ、グローバル化とマルチチェーン化の様相を呈しています。これに伴い、ステーキング、DeFiプロトコルの統合、オンチェーンガバナンスへの参加など、より複雑な形での資産活用が試みられています。企業はもはやコインを受動的に保有するだけでなく、暗号資産を中核としたバランスシートと収益モデルを構築し、財務モデルを「準備金」から「利子付き」へ、「リスク回避」から「生産」へと進化させています。

規制レベルでは、CircleのIPOに代表される規制遵守、そしてSECによるSAB121の廃止と「暗号タスクフォース」の設立は、米国の政策スタンスがより明確な方向へと進んでいることを示しています。同時に、Krakenは依然としてSECの訴訟に直面しているものの、IPO早期資金調達を積極的に推進していることからも、主要プラットフォームが依然として資本市場に期待を寄せていることがわかります。Animoca Brandsは香港または中東での上場を計画しており、TelegramはTONを活用した収益分配メカニズムの推進を検討しています。これは、規制拠点の選択が暗号資産企業戦略の重要な部分になりつつあることを反映しています。

今四半期の市場動向と企業行動は、暗号資産業界が「制度的構造再配分」と「企業バランスシートのオンチェーン化」という新たな段階に入りつつあることを示唆しています。「MicroStrategyのような」戦略は、時価総額上位の複数のアルトコインに新たな資本増強をもたらしました。ArkStreamは、ネイティブ暗号資産VCは現時点でこのトレンドに追随し、今後は以下の方向性に注力すべきだと考えています。第一に、ステーブルコイン、プレッジ、DeFiの収益性向上機能を備えたプロジェクト。第二に、複雑な資産配分の実行を支援できるサービスプロバイダー(機関投資家レベルのプレッジプラットフォームや暗号資産財務会計システムなど)。第三に、コンプライアンスを重視し、公開資本市場への参入を積極的に検討するリーディングカンパニーです。今後、特定のアルトコインエコシステムにおける企業構成の深度とモデルイノベーションは、業界の新たな評価再構築における中核的な変数となるでしょう。

ハイパーリキッド、オンチェーンデリバティブ、そして実質利回りDeFiの台頭

2025年第2四半期、分散型デリバティブプロトコル「Hyperliquid」は重要な躍進を遂げ、オンチェーンデリバティブ市場における優位性をさらに強化しました。最もスムーズなオンチェーン取引体験と、中央集権型取引所の基準に最も近い製品設計を備えたデリバティブプラットフォームとして、Hyperliquidはトップトレーダーと流動性を引きつけ続けるだけでなく、デリバティブ市場全体の成長とユーザー移行のトレンドを効果的に推進しています。同時に、ネイティブトークン「HYPE」も四半期中に好調なパフォーマンスを示し、4月の安値から400%以上上昇し、6月中旬には約45ドルの過去最高値を記録しました。これは、市場の長期的な潜在力に対するコンセンサスをさらに裏付けるものです。

HYPEトークン上昇の中核的な原動力は、プラットフォーム取引量の爆発的な増加です。2025年4月、Hyperliquidの月間取引量は約1,875億ドルでした。5月には、この数字は51.5%急上昇し、過去最高の2,480億ドルに達しました。この間、有名トレーダーのJames Wynn氏が巻き起こした取引ブームは、プラットフォームへの注目度を大幅に高め、今回の成長ラウンドの重要な触媒となりました。6月25日時点で、Hyperliquidの月間取引量は依然として1,860億ドルに達し、第2四半期の累計取引量は6,215億ドルに達しました。同時に、分散型永久契約市場におけるHyperliquidの市場シェアは80%に達し、2024年11月には30%をはるかに上回りました。 5月の月間無期限契約取引量は、中央集権型取引所Binanceの同時期のデリバティブ取引量合計2.3兆ドルの10.54%に達し、新記録を樹立しました。これらのデータは、オンチェーンデリバティブ市場のリーダーであるHyperliquidの取引の魅力とユーザー定着率、そして業界における急速な成長と主導的地位を如実に示しています。

超流動性取引量

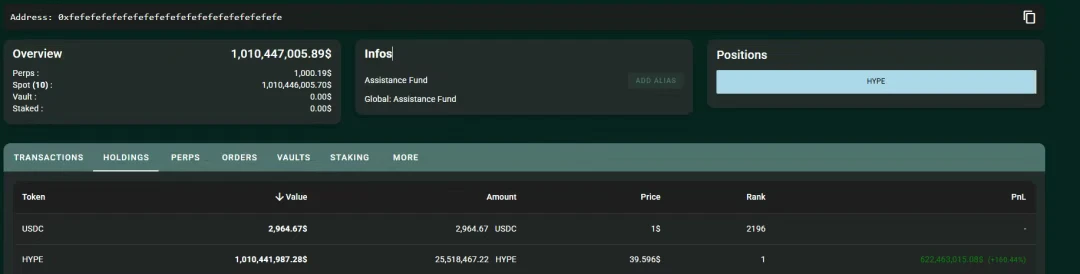

Hyperliquidの主要収益源は、プラットフォームが生み出す取引量に完全に依存しています。プロトコルは取引ごとに手数料を徴収することで収益を蓄積し、持続可能な収益モデルを構築しています。ユーザーアクティビティと取引深度の増加に伴い、プラットフォームの手数料収入は継続的に増加し、トークン価値とエコシステム拡大の基本的な原動力となっています。この収入の97%は、支援基金を通じてHYPEトークンの買い戻しに充てられ、強力な価値還元メカニズムを形成しています。過去7ヶ月間で、Hyperliquidの総費用は4億5,000万ドルに達し、支援基金は2,550万以上のHYPEを保有しています。現在の市場価格が約3950万ドルであることを考えると、保有資産の時価総額は10億ドルを超えています。この買い戻しは、市場の流通供給量を継続的に削減するだけでなく、プラットフォームの成長とトークンのパフォーマンスを直接結び付け、HYPEの価格弾力性と長期的な成長ポテンシャルを大幅に向上させます。

ハイパーリキッド支援基金の住所

この経済モデルを強化するため、Hyperliquidはユーザーインセンティブとコミュニティ志向を重視した手数料体系を設計しました。プラットフォームは、過去14日間のユーザーの加重取引量に基づいて段階的な手数料を設定します。スポット取引量は2倍になり、高頻度取引ユーザーは手数料を引き下げることができ、マーケットメーカーは高いレベルでマイナスの手数料リベートを享受できるため、オーダーブックへの流動性提供を継続できます。HYPEをステーキングすることで、ユーザーは最大40%の追加手数料割引と紹介報酬を得ることができ、トークン保有の実用性と意欲をさらに高めます。注目すべきは、プロトコル収益はすべてチームや特権アカウントではなくコミュニティに属し、援助基金はチェーン上で完全に管理されていることです。すべての操作は、透明性のあるガバナンスを確保するために、一定数のバリデーターの承認が必要です。清算メカニズムの面では、プラットフォームは直接手数料を請求せず、遡及清算による損益もコミュニティに帰属するため、中央集権型取引所でよく見られる「ユーザーの損失から利益を得る」モデルがさらに回避され、ユーザーの信頼とプラットフォームの信頼性が向上します。

Hyperliquidは、革新的なトークン経済モデルに加え、独自の技術アーキテクチャによって記録破りのパフォーマンスと高い市場ポジションを獲得しています。Hyperliquidは、HyperBFTコンセンサスメカニズムを基盤とする独自のレイヤー1チェーン上で動作します。このインフラストラクチャは、超高速なトランザクションのファイナリティを実現し、1秒あたり最大10万件の注文を処理できます。このアーキテクチャは、非管理型で暗号資産ネイティブな機能を維持しながら、中央集権型取引所と同等のパフォーマンスを提供し、ユーザーエクスペリエンスを大幅に向上させます。これは、基盤となるブロックチェーン技術の継続的なイノベーションが単なる空想ではなく、生産性とユーザーエクスペリエンスの向上に実際に貢献し、将来のオンチェーンユーザーの急激な成長を技術的に支えていることを示しています。

Hyperliquidの成功は、取引データの増加だけでなく、業界が「実質利回り」という概念に再び注目したことも要因の一つです。DeFi分野における「実質利回り」とは、インフレ的なトークン発行によるものではなく、取引手数料、貸付金利、プロトコル収入といった実際の経済活動から得られる収入を指します。これは、2020年から2022年にかけてのDeFiの初期モデルとは大きく対照的です。当時は、プロトコルはネイティブトークンを報酬として配布することで急速に成長しましたが、これらの報酬はプラットフォームの実質収入を上回ることが多く、短期的なブームの後、長期的な希薄化と資本逃避につながりました。実質利回りへの移行は、DeFiプロトコルの長期的な存続と存続にとって不可欠です。なぜなら、あらゆる利回りモデルは、持続するために収入を支える基盤を必要としているからです。その主な特徴としては、約束ではなく実際のプロトコル活動から得られる収入、長期的な資本効率とユーザーの信頼に重点を置き、インセンティブがなくてもユーザーが喜んで使用する実際の金融ユーティリティを提供し、単なる誇大宣伝ではなく信頼性、使いやすさ、実際の価値を重視することなどが挙げられます。

そのためには、投資機関として、HyperliquidやAAVEなど、実体経済活動と防御可能なビジネスモデル、強力なトークン経済と収益分配モデルを備えたプロトコルを優先し、TVLや投機的な価格動向だけでなく、長期的な持続可能性に焦点を当てる必要があります。

プロジェクト投資

バイオプロトコル

Bio Protocolは、科学研究向けに設計された分散型プロトコルです。ブロックチェーン技術を活用し、従来の科学研究システムにおける資金フロー、成果インセンティブ、流動性管理、科学研究自動化といった基盤メカニズムを再構築し、オープンで透明性が高く、市場志向の科学研究金融インフラを構築することに注力しています。その中核的な目標は、次世代BioDAOの創出と開発加速を支援し、スクリーニング、資金調達、ガバナンスから成果の転換まで、科学研究プロジェクトのチェーン全体をクローズドループ化することです。このプロトコルは、分散型科学研究スクリーニング(Curation)、科学研究スタートアップ資金調達(Funding)、自動流動性管理(Liquidity)、マイルストーンインセンティブ(Incentives)、AI駆動型科学研究自動化アシスタント(BioAgents)という5つの基本的な科学研究運用モジュールを中心に構築されています。Bio Protocolは、オンチェーンガバナンスとプレッジメカニズムを通じてプロジェクトの品質と利益の一貫性を確保し、Treasuryを活用して多様な流動性サポートを提供し、AIエージェントを組み合わせることで科学研究の効率性を向上させ、統合的で持続可能な科学研究エコシステムを構築します。さらに、バイオプロトコルは、IPトークン(知的財産トークン)を導入して、科学研究成果のオンチェーンガバナンスと参加権の表現を実現し、科学研究プロセスのコミュニティへのオープン性と共同ガバナンスを促進し、透明で効率的な科学研究資産プールを作成します。

IoTeX

IoTeXは、スマートデバイスと現実世界のデータをブロックチェーンで接続し、分散型現実世界のオープンエコシステムを構築することを目的とした、分散型モジュール型Web3インフラストラクチャプラットフォームです。その核となる目標は、Web2とWeb3の接続をオープン化し、スマートデバイス、現実世界のデータ、そして様々な分散型アプリケーション(DApps)が安全、確実、かつ効率的に連携し、価値交換を実現することです。

ヴォルタ

Vaultaは、次世代デジタルファイナンス向けに特別に構築された高性能Web3バンキングオペレーティングシステムであり、RWAおよびコンプライアンス準拠金融市場の中核インフラとして位置付けられています。その基盤レイヤーには、自社開発のSavannaコンセンサスメカニズムとVaulta EVMが採用されており、数秒でトランザクションのファイナリティと同時処理能力をサポートし、高負荷環境でも安定した低コストのトランザクションパフォーマンスを確保し、機関投資家レベルのアプリケーションのスループットと信頼性の要件を満たします。一般的なパブリックチェーンとは異なり、Vaultaの設計はプログラマブルファイナンスとモジュラーバンキングアーキテクチャをネイティブにサポートしており、開発者は構成可能なアカウントシステム、権限を制御可能な資産管理ロジック、ネストされたガバナンス構造を構築できます。

RWA分野において、Vaultaは、ネイティブサポートされた資産カストディ、コンプライアンスホワイトリスト、階層型アカウント権限、監査可能なオンチェーン収益分配メカニズムなど、包括的なエンドツーエンドの資産トークン化インフラストラクチャを提供します。コンプライアンスの観点から見ると、Vaultaは規制を回避するのではなく、既存の規制ロジックに深く結びついています。組み込みの権限ベースの運用環境は、複数の規制管轄区域におけるアカウントレビューと資金パスの監視をサポートします。同時に、Vaultaは監査に適した台帳構造とプログラム可能なコンプライアンスルールセットを構築しており、金融機関は制御を犠牲にすることなく、さまざまな地域の金融規制要件を満たすことができます。

イベントに参加する

BlockBeats主催の「シンガポールのDTSP法案の本当の影響とは」にゲストとして参加しました

https://x.com/BlockBeatsAsia/status/1933004478674059458

Cryptic主催の【真の分散化はVCの所有権とガバナンスの影響と共存できるか?】スペースに参加しました

https://x.com/cryptic_web3/status/1937752659110613228?s= 46

TDefi主催のWeb3アクセラレータプロジェクトの第4フェーズにメンターとして参加

https://x.com/tde_fi/status/1933868272925151536?s=46

KeyMapDAO主催の[ETH Huangshan]イベントに審査員として参加しました

https://x.chttps://x.com/keymapdao/status/1931323849347621021?s=46

Radarblock主催のトークショー「The Left Curve」にゲスト出演

https://x.com/radarblock/status/1888899390523445605?s=46

参考リンク

Visaステーブルコインのオンチェーンデータ:

https://visaonchainanalytics.com/transactions

ビットコインの優位性:

https://coinmarketcap.com/charts/bitcoin-dominance/

シャープリンク:

https://investors.sharplink.com/sharplink-gaming-expands-eth-treasury-holdings-to-188478

戦略のBTC購入データ:

https://www.strategy.com/purchases

アニモカIPOニュース:

Hyperliquidの取引量:

https://defillama.com/perps/hyperliquid

Hyperliquidの支援基金の住所:

https://hypurrscan.io/address/0xfefefefefefefefefefefefefefefefefefefefe

Hyperliquid 取引手数料体系:

https://hyperliquid.gitbook.io/hyperliquid-docs/trading/fees