TL;DR

Web2 起業家精神で人気があり成熟したタイプの AI エージェント プロジェクトは主にエンタープライズ側のサービスですが、Web3 分野では、エコシステムの構築に重要な役割を果たしているため、モデル トレーニングとプラットフォーム収集プロジェクトが主流になっています。

現在、Web3 の AI エージェントのプロジェクト数は 8% と少ないですが、AI 分野での市場価値は 23% と高いため、技術として高い市場競争力を発揮すると期待されています。成熟し、市場での認知度が高まると、将来的には評価額が 10 億米ドルを超えるプロジェクトが複数登場するでしょう。

Web3 プロジェクトの場合、AI テクノロジーの導入は、AI 以外のコア アプリケーション製品にとって戦略的な利点となる可能性があります。 AI エージェント プロジェクトの組み合わせでは、分散化とネットワーク効果を促進するためのエコシステム全体の構築とトークン経済モデルの設計に焦点を当てる必要があります。

AIの波:度重なるプロジェクトと高騰する評価の現状

ChatGPT は 2022 年 11 月にリリースされて以来、わずか 2 か月で 1 億人を超えるユーザーを獲得し、ChatGPT、GPT-4 などの OpenAI Iterative バージョンのリリース後、ChatGPT の月間収益は驚異的な 2,030 万米ドルに達しました。と GP 4-4 o もすぐに発売されました。このような急速な傾向により、従来型の大手テクノロジー企業は、LLM などの最先端の AI モデル アプリケーションの重要性を認識し、独自の AI モデルとアプリケーションを立ち上げています。たとえば、Google は大規模言語モデル PaLM 2 をリリースし、Meta は Llama を開始しました。中国企業はWenxin YiyanやZhipu Qingyanなどの大型モデルを発売しており、AI分野が軍事戦略家にとっての戦場となっているのは明らかです。

大手テクノロジー企業間の競争は、商用アプリケーションの開発を促進するだけでなく、オープンソース AI 研究の調査統計から、2024 年の AI インデックス レポートで、GitHub 上の AI 関連プロジェクトの数が 2011 年の 845 から急増していることがわかりました。特に GPT リリース後の 2023 年には、AI 研究に対する世界の開発者コミュニティの熱意を反映して、プロジェクト数が前年比 59.3% 増加しました。

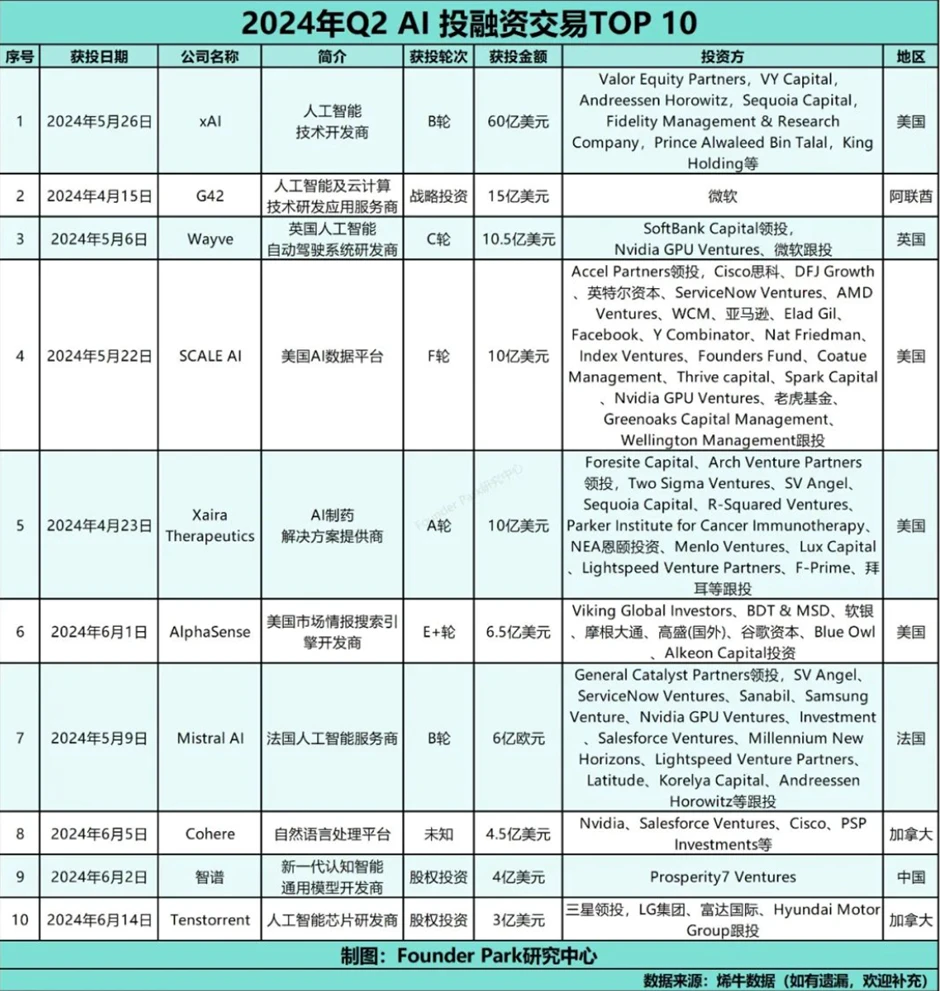

AI テクノロジーに対する熱意は投資市場に直接反映されており、投資市場は力強い成長を示し、2024 年の第 2 四半期に爆発的に増加しました。世界で 1 億 5,000 万ドル以上に相当する AI 関連の投資が 16 件あり、その数は第 1 四半期の 2 倍でした。 AIスタートアップへの資金調達総額は240億米ドルに急増し、前年比2倍以上となった。その中で、マスク氏の xAI は 60 億米ドルを調達し、評価額は 240 億米ドルとなり、OpenAI に次いで 2 番目に評価額の高い AI スタートアップとなりました。

2024 年第 2 四半期 AI トラック融資トップ 10、出典: Yiou、https://www.iyiou.com/data/202407171072366

AI技術の急速な発展により、科学技術分野の風景は前例のないスピードで再構築されています。テクノロジー巨人間の熾烈な競争から、オープンソース コミュニティ プロジェクトの精力的な開発、資本市場での AI コンセプトの熱心な追求まで。プロジェクトが次々と誕生し、投資額は過去最高を更新し、それに伴ってバリュエーションも上昇している。全体として、AI 市場は急速な発展の黄金期にあり、大規模な言語モデルと検索拡張生成技術が言語処理の分野で大きな進歩を遂げています。それにもかかわらず、これらのモデルは、モデル出力の不確実性、不正確な情報生成時の幻覚のリスク、モデルの透明性の問題など、技術的な利点を実際の製品に反映する際に依然として課題に直面しています。これらの問題は、非常に高い信頼性が必要なアプリケーション シナリオで特に重要になります。

これに関連して、AI エージェントは実際的な問題の解決と環境との対話の包括性を重視しているため、私たちは AI エージェントの研究を開始しました。この変化は、純粋な言語モデルから、学習を真に理解し、現実世界の問題を解決できるインテリジェント システムへの AI テクノロジーの進化を示しています。したがって、AI テクノロジーと実際の問題解決の間のギャップを徐々に埋めていく AI エージェントの開発に希望を見出しています。 AI テクノロジーの進化は生産性の構造を再構築し続けており、Web3 テクノロジーはデジタル経済の生産関係を再構築しています。データ、モデル、コンピューティング能力という AI の 3 つの主要要素が、Web3 の分散化、トークンエコノミー、スマートコントラクトの中核概念と統合されると、一連の革新的なアプリケーションが誕生すると予測しています。この可能性に満ちたクロスフィールドにおいて、タスクを自律的に実行する能力を持つ AI エージェントは、大規模なアプリケーションに大きな可能性を示していると私たちは信じています。この目的を達成するために、最も有望なプロジェクト タイプを特定して評価することを目的として、Web3 インフラストラクチャ、ミドルウェア、アプリケーション レベルからデータおよびモデル市場などに至るまで、Web3 における AI エージェントの多様なアプリケーションに関する徹底的な調査を開始しました。とアプリケーション シナリオを参照して、AI と Web3 の深い統合について理解を深めることができます。

概念の明確化: AI エージェントの概要と分類の概要

基本的な紹介

AI エージェントを紹介する前に、その定義とモデル自体の違いを読者によく理解してもらうために、例として実際のシナリオを使用します。旅行を計画しているとします。従来の大規模言語モデルは、目的地情報と旅行の推奨事項を提供します。検索拡張生成テクノロジーにより、より豊富でより具体的な目的地コンテンツを提供できます。 AI エージェントは映画アイアンマンのジャービスのようなもので、ニーズを理解し、あなたの言葉に基づいてフライトやホテルを積極的に検索し、予約操作を実行し、カレンダーに旅程を追加します。

業界における現在の一般的な AI エージェントの定義は、環境を認識し、対応するアクションを実行できるインテリジェント システムを指します。センサーを通じて環境情報を取得し、処理後にアクチュエーターを通じて環境に影響を与えます (Stuart Russell Peter Norvig、2020)。 AI エージェントは、LLM、RAG、メモリ、タスク計画、ツール使用機能を統合したアシスタントであると考えています。純粋な情報を提供するだけでなく、タスクを計画し、細分化し、実際に実行することもできます。

この定義と特徴に基づいて、AI エージェントは長い間私たちの生活に組み込まれており、さまざまなシナリオで使用されていることがわかります。たとえば、AlphaGo、Siri、Tesla の L5 レベル以上の自動運転などはすべて AI とみなすことができます。エージェント。これらのシステムの共通の特徴は、外部ユーザー入力を認識し、対応する応答を行って実際の環境に影響を与えることができることです。

概念を明確にするために ChatGPT を例に挙げると、Transformer は AI モデルを構成する技術アーキテクチャであり、GPT はこのアーキテクチャに基づいて開発されたモデル シリーズであり、GPT-1、GPT-4、 GPT-4 はそれぞれ、開発のさまざまな段階のバージョンのモデルを表します。 ChatGP は、GPT モデルに基づいて進化した AI エージェントとして T を使用します。

分類の概要

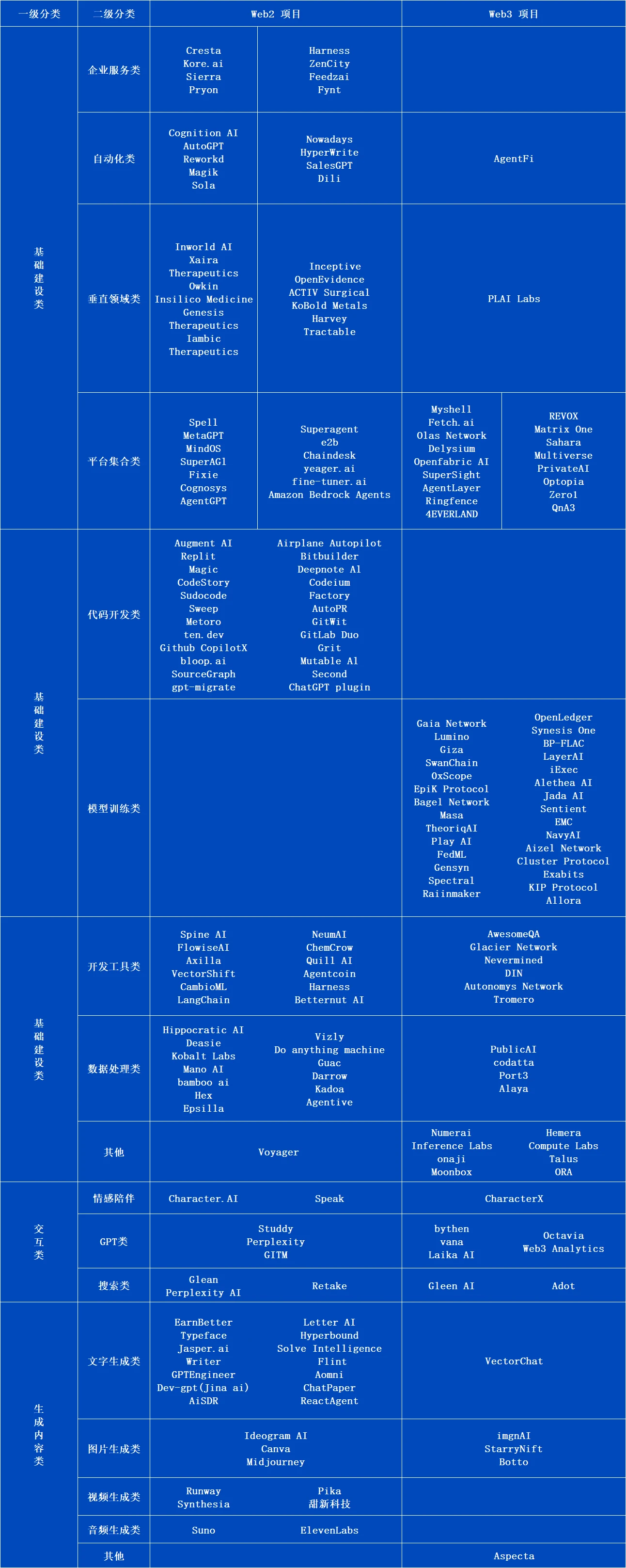

現時点では、AI エージェント市場はまだ統一された分類基準を形成していません。Web2+Web3 市場の 204 の AI エージェント プロジェクトにラベルを付けることで、対応する重要なラベルに基づいてそれらを第 1 レベルの分類と第 2 レベルの分類に分けました。それぞれのプロジェクトに。その中で、最初のレベルの分類はインフラストラクチャ構築、コンテンツ生成、ユーザー インタラクションであり、実際のユース ケースに応じてさらに細分化されます。

インフラストラクチャ カテゴリ: このカテゴリは、プラットフォーム、モデル、データ、開発ツール、および基盤となるアプリケーションのより成熟した B サイド サービス カテゴリを含む、エージェント フィールドの下位レベルのコンテンツの構築に焦点を当てています。

開発ツール: AI エージェントを構築するための補助ツールとフレームワークを開発者に提供します。

データ処理カテゴリ: さまざまな形式でデータを処理および分析します。主に意思決定を支援し、トレーニング用のソースを提供するために使用されます。

モデルトレーニングカテゴリ:推論、モデルの構築・設定などを含む、AI向けのモデルトレーニングサービスを提供します。

B サイド サービス: 主にエンタープライズ ユーザー向けに、エンタープライズ サービス、垂直型、自動化されたソリューションを提供します。

プラットフォーム コレクション クラス: 複数の AI エージェント サービスとツールを統合するプラットフォーム。

インタラクティブ クラス: コンテンツ生成クラスと同様に、継続的な双方向のインタラクションが存在する点が異なります。インタラクティブ エージェントは、ユーザーのニーズを受け入れて理解するだけでなく、自然言語処理 (NLP) やその他のテクノロジを通じてフィードバックを提供し、ユーザーとの双方向の対話を実現します。

感情的な伴侶: 感情的なサポートと伴侶を提供する AI エージェント。

GPT クラス: GPT (生成事前トレーニング トランスフォーマー) モデルに基づく AI エージェント。

検索カテゴリ: 検索機能に重点を置き、より正確な情報検索を提供するエージェント。

コンテンツ生成カテゴリ: このタイプのプロジェクトは、ラージ モデル テクノロジを使用して、ユーザーの指示に基づいてさまざまな形式のコンテンツを生成するコンテンツの作成に重点を置いており、テキスト生成、画像生成、ビデオ生成、オーディオ生成の 4 つのカテゴリに分類されます。

Web2 AIエージェントの開発状況の分析

私たちの統計によると、Web2 伝統的インターネットにおける AI エージェントの開発は、セクター集中の明らかな傾向を示しています。具体的には、プロジェクトの約 3 分の 2 が、主に B サイドのサービスや開発ツールなどのインフラストラクチャ構築カテゴリに集中しています。この現象についても分析を行いました。

技術的成熟度の影響: インフラ建設プロジェクトの支配的な地位は、まず第一に、その技術的成熟度によるものです。これらのプロジェクトは多くの場合、実績のあるテクノロジーとフレームワークに基づいて構築されており、開発の困難さとリスクが軽減されます。 AI 分野の「シャベル」に相当し、AI エージェントの開発と適用のための強固な基盤を提供します。

市場の需要による推進: もう 1 つの重要な要素は市場の需要です。消費者市場と比較して、エンタープライズ市場では、特に業務効率の向上とコスト削減のためのソリューションを求める際に、AI テクノロジーがより緊急に必要とされています。同時に、開発者にとっては、企業からのキャッシュフローが比較的安定しており、その後のプロジェクトの開発に有利になります。

アプリケーション シナリオの制限: 同時に、B エンド市場におけるコンテンツ生成 AI のアプリケーション シナリオが比較的限定されていることにも気づきました。生産量が不安定であるため、企業は生産性を着実に向上できるアプリケーションを好みます。その結果、プロジェクト ライブラリに占めるコンテンツ生成 AI の割合が小さくなります。

この傾向は、テクノロジーの成熟度、市場の需要、アプリケーション シナリオに関する実際的な考慮事項を反映しています。 AI テクノロジーの継続的な進歩と市場の需要のさらなる明確化により、このパターンは調整される可能性があると予想されますが、インフラストラクチャは引き続き AI エージェント開発の強固な基礎となります。

Web2 の AI エージェント主導プロジェクトの分析

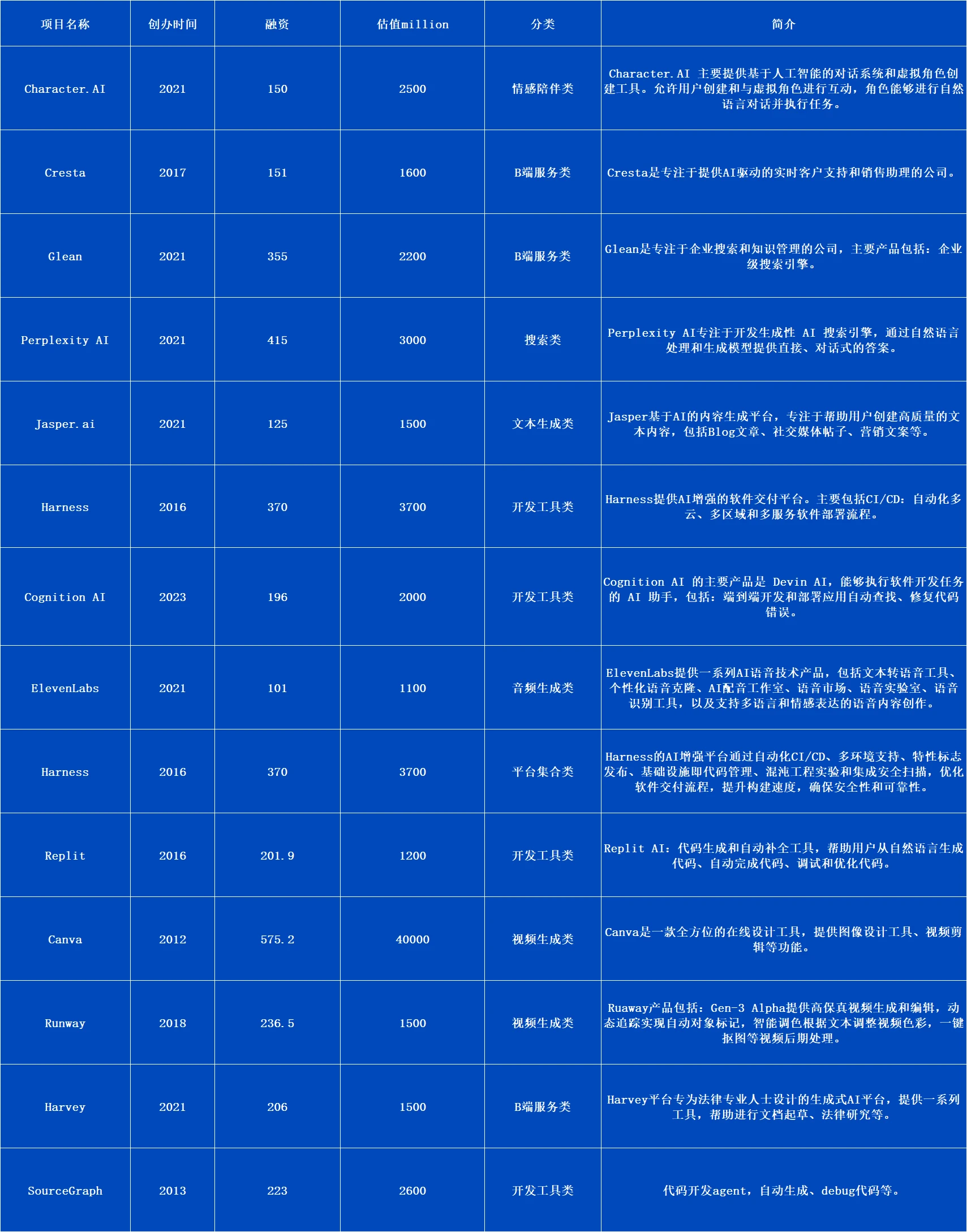

Web2 の AI エージェントの主要プロジェクトをまとめたもの、出典: ArkStream プロジェクト データベース

現在 Web2 市場にあるいくつかの AI エージェント プロジェクトを掘り下げて分析し、Character AI、Perplexity AI、Midjourney を例に挙げます。

キャラクターAI:

製品紹介: Character.AI は、人工知能ベースの対話システムと仮想キャラクター作成ツールを提供します。そのプラットフォームを使用すると、ユーザーは自然言語で会話し、特定のタスクを実行できる仮想キャラクターを作成、トレーニングし、対話することができます。

データ分析: Character.AI は 5 月に 2 億 7,700 万回の訪問を記録し、このプラットフォームには毎日 350 万人を超えるアクティブ ユーザーがおり、そのほとんどが 18 歳から 34 歳であり、若いユーザー グループの特徴を示しています。 Character AI は資本市場で好調で、a16z が主導して 1 億 5,000 万米ドルの資金調達を完了し、評価額は 10 億米ドルに達しました。

技術分析: Character AI は、Google の親会社である Alphabet と大規模言語モデルの使用について非独占的ライセンス契約を締結しています。これは、Character AI が自社開発のテクノロジーを使用していることを示しています。同社の創設者である Noam Shazeer と Daniel De Freitas が Google の会話言語モデル Llama の開発に参加したことは言及に値します。

パープレキシティ AI:

製品説明: Perplexity はインターネットを巡回し、詳細な回答を提供します。引用や参考リンクにより情報の信頼性と正確性を確保するとともに、ユーザーの多様な検索ニーズに応え、キーワード検索の教育・誘導を行っています。

データ分析: Perplexity の月間アクティブ ユーザー数は 1,000 万人に達し、モバイルおよびデスクトップ アプリへのトラフィックは 2 月に 8.6% 増加し、約 5,000 万人のユーザーを魅了しました。資本市場では、Perplexity AI が最近 6,270 万ドルの資金調達を発表し、その額は 10 億 4,000 万ドルと評価され、ダニエル・グロス氏が主導し、スタン・ドラッケンミラー氏と NVIDIA も参加しました。

技術分析: Perplexity で使用される主なモデルは、微調整された GPT-3.5 と、オープンソースの大規模モデルに基づいて微調整された 2 つの大規模モデル、pplx-7 b-online と pplx-70 b-online です。このモデルは、専門的な学術研究や垂直分野のクエリに適しており、情報の信頼性と信頼性が保証されます。

旅の途中:

製品紹介: ユーザーはプロンプトを通じて Midjourney でさまざまなスタイルやテーマの画像を作成でき、現実的なものから抽象的なものまで幅広いクリエイティブなニーズをカバーします。このプラットフォームでは画像の混合と編集も可能で、ユーザーは画像のオーバーレイやスタイルの転送を実行でき、プラットフォームのリアルタイム生成機能により、ユーザーは数十秒から数分以内に生成された画像を取得できます。

データ分析: このプラットフォームにはすでに 1,500 万人の登録ユーザーと 150 万から 250 万人のアクティブ ユーザーがいます。同時に、公開市場情報によると、ミッドジャーニーは投資機関から資金を一切受け取らず、創業者デビッドの評判と、自給自足の発展を達成するために彼の多くの起業家的事業から得たリソースに依存していました。

技術分析: Midjourney は独自のクローズドソース モデルを使用しており、2022 年 8 月の Midjourney V4 のリリース以来、プラットフォームは拡散ベースの生成 AI モデルを使用しています。このモデルは 300 億から 400 億のパラメーターを使用してトレーニングされていると言われており、生成される画像の多様性と精度に強固な基盤が提供されます。

商業化のジレンマ

複数の Web2 AI エージェントを経験した後、私たちは製品反復の共通の道筋を観察しました。初期段階では 1 つの詳細なタスクに重点を置き、後の段階ではより複雑なマルチタスク シナリオを処理できるように機能を拡張するまでです。この傾向は、AI エージェントが作業効率とイノベーション能力を向上させる可能性を反映しているだけでなく、将来的には AI エージェントがより重要な役割を果たすようになるということも示しています。 Web2 の 125 の AI エージェント プロジェクトの予備統計により、プロジェクトは主にコンテンツ生成 (Jasper AI など)、開発ツール (Replit など)、および最大数の B サイド サービス (Cresta など) に集中していることがわかりました。 )。この発見は私たちの予想に反しており、当初、私たちは AI モデル テクノロジーの成熟に伴い、C エンド市場で AI エージェントが爆発的に成長すると予想していました。しかし、分析の結果、CサイドAIエージェントの商用化への道は予想よりもはるかに険しく複雑であることがわかりました。

Character.Ai を例に挙げると、Character.AI は最高のトラフィック パフォーマンスを備えています。しかし、9.9 米ドルのサブスクリプション料金に依存する単一のビジネス モデルのため、サブスクリプション収入が少なく、ユーザー推論コストの大量消費に直面し、トラフィックと資本チェーンの収益化が困難になったため、最終的にチーム全体が Google に買収されました。問題。この事例は、これほど良好なトラフィックと資金調達があっても、C サイド AI エージェント アプリケーションの商用化が依然として非常に難しいことを反映しています。これは、大多数の製品が依然として労働力の代替または効果的な補助の基準を満たしておらず、その結果、C エンドユーザーが現在の製品にあまりお金を払う気がないことを反映しています。実際の調査と調査では、多くのスタートアップ プロジェクトが Character.ai と同様の問題に直面していることがわかりました。C サイド AI エージェントの開発は順風満帆ではなく、技術の成熟度や製品価値についてより詳細な調査が必要です。 、ビジネスモデルの革新を探求することによってのみ、Cサイド市場におけるその可能性と価値を実現することができます。

ほとんどの AI Agent プロジェクトの評価額を数えてみると、OpenAI や xAI などの上限プロジェクトの評価額と比較すると、まだ 10 ~ 50 倍近くの余地があります。 C 側エージェント アプリケーションの上限が依然として十分に高いことは否定できず、依然として優れたトラックであることが証明されています。しかし、上記の分析に基づいて、C サイドと比較して、B サイド市場が AI エージェントの最終目的地である可能性があると考えられます。プラットフォームを構築することで、企業は AI エージェントを垂直分野、CRM、オフィス OA などの管理ソフトウェアに統合します。これにより、企業の業務効率が向上するだけでなく、AI エージェントに幅広いアプリケーション空間が提供されます。したがって、B サイド サービスが、Web2 従来のインターネットにおける AI エージェントの短期開発の主な方向になると信じる理由があります。

Web3 AIエージェントの開発状況と展望分析

プロジェクト概要

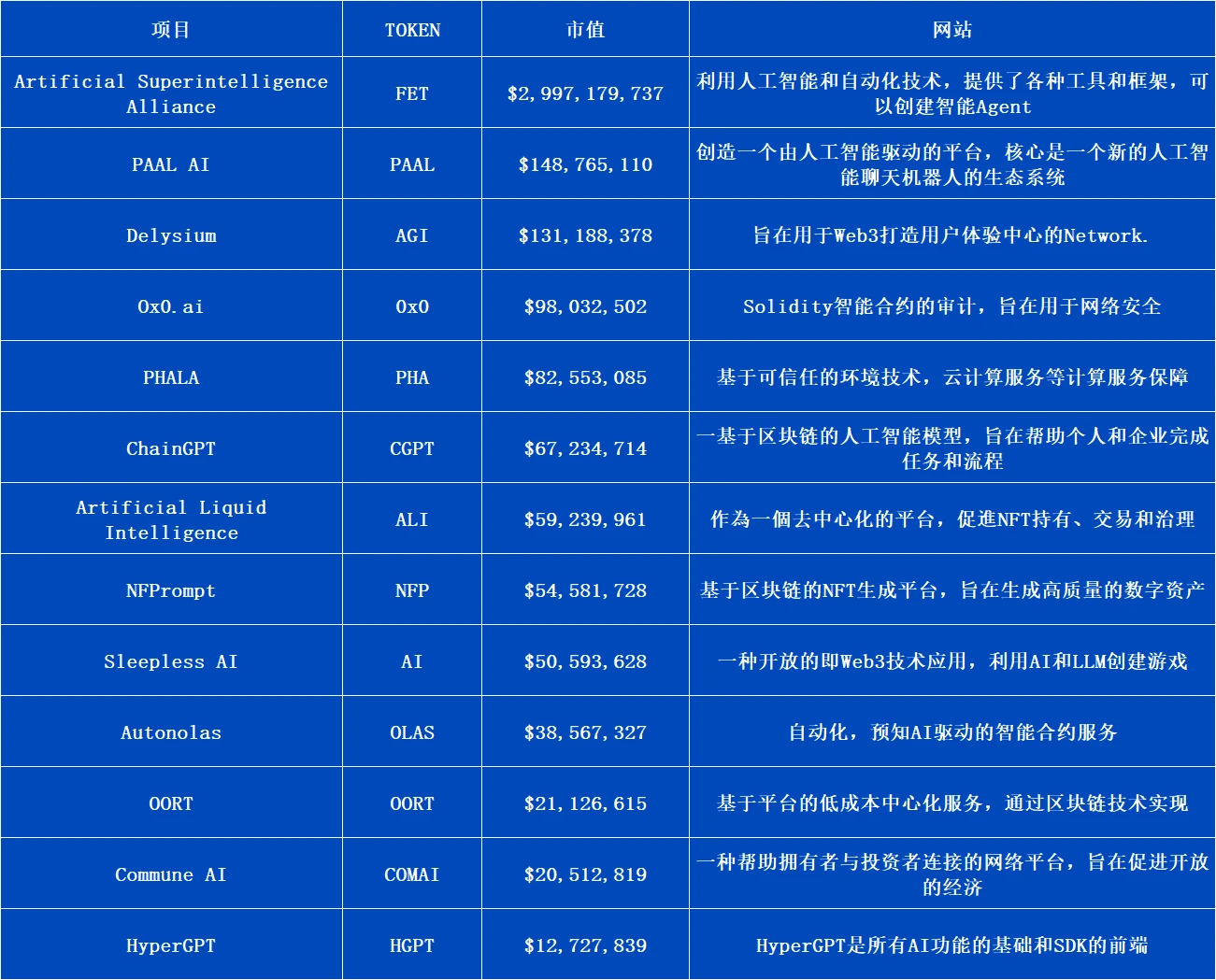

前回の分析によると、最高レベルの資金調達を受け、ユーザー トラフィックが良好な AI エージェント アプリケーションであっても、依然として商用化の課題に直面しています。次に、Web3 内の AI エージェント プロジェクトの現在の開発を詳細に分析します。技術革新、市場パフォーマンス、ユーザーからのフィードバック、開発の可能性など、一連の代表的なプロジェクトを評価することで、私たちは啓発的な提案を発掘することを目指しています。以下の図は、トークンを発行し、市場で高い市場価値を持ついくつかの代表的なプロジェクトを示しています。

Web2 の AI エージェントの主要プロジェクトをまとめたもの、出典: ArkStream プロジェクト データベース

Web3 AI エージェント市場に関する当社の統計によると、プロジェクト開発の種類もセクター集中の明らかな傾向を示しています。プロジェクトのほとんどはインフラ構築に分類され、コンテンツ生成プロジェクトは不足しています。ほとんどのプロジェクトは、ユーザーが分散データや計算能力などを提供できるようにすることで、プロジェクト側のモデル トレーニングのニーズを解決しようとします。または、さまざまな AI エージェント アプリケーション サービスとツールを組み込んだワンストップ プラットフォームを構築してみてください。開発ツールからフロントエンドの対話型アプリケーション、生成型アプリケーションなどまで。従来の AI エージェント業界は現在、主にオープンソースのパラメーター調整や既存のモデルを適用してアプリケーションを構築することに限定されていますが、この方法では企業レベルや個人ユーザー レベルで大きなネットワーク効果を形成することができませんでした。

現状分析

現段階でのこの現象は、次の要因によって引き起こされている可能性があると考えられます。

市場とテクノロジーの不一致: Web3 と AI エージェントの組み合わせには、現時点では従来の市場と比較して明らかな利点はありません。その本当の利点は、分散型アプローチを通じて生産関係を改善し、リソースとコラボレーションを最適化することにあります。その結果、一部のインタラクティブで生成的なアプリケーションは、より強力な技術的および財務的能力を持つ従来の競合他社よりも競争力が低くなる可能性があります。

アプリケーション シナリオの制限: Web3 環境では、画像、ビデオ、テキストなどのコンテンツを生成する実際のニーズはそれほど多くない可能性があります。それどころか、Web3 の分散型および分散型の機能は、新しいアプリケーション シナリオを拡張するためではなく、従来の AI 分野でのコストを削減し、効率を高めるために使用されています。

この現象の根源は、AI 産業の現在の発展状況と今後の方向性にあると考えています。それは、現在のAI技術が、産業革命初期に蒸気機関が電気モーターに置き換わる過渡期と同様、まだ初期段階にあり、本格的に普及する電動化の時代に至っていないからかもしれない。

AI 開発の将来の傾向も同様の道をたどる可能性があると信じる理由があります。一般的なモデルは徐々に固まり、微調整されたモデルは多様な発展を見せるでしょう。 AI アプリケーションはさまざまな企業や個人ユーザーに広く分散され、モデル間の相互接続と相互作用に焦点が移っていきます。この傾向は Web3 の概念と非常に一致しています。Web3 はその構成可能性とパーミッションレス機能で知られており、分散モデルの微調整の概念と一致しているためです。開発者は、さまざまなモデルをより自由に組み合わせ、調整できるようになります。同時に、分散化機能は、データプライバシー保護とコンピューティングリソース割り当ての点でモデルトレーニングに独自の利点ももたらします。

テクノロジーの進歩、特に LoRA (低ランク適応) などの新テクノロジーの出現により、モデル微調整のコストと技術的閾値は大幅に低下しました。これにより、特定のシナリオ向けの公開モデルを開発したり、ユーザーの個別のニーズに対応したりすることが容易になります。 Web3 内の AI エージェント プロジェクトは、この技術的進歩を最大限に活用して、新しいトレーニング方法、革新的なインセンティブ メカニズム、モデルのトレーニングと微調整の分野でのモデル共有とコラボレーションの新しいモデルを探索することができます。これらは、多くの場合困難です。従来の集中型システムで実現します。

さらに、Web3 プロジェクトがモデルのトレーニングに重点を置いているのは、AI エコシステム全体で重要な位置を占めるという戦略的考慮事項も反映しています。したがって、Web3 業界の AI エージェント プロジェクトは、技術開発トレンド、市場の需要、Web3 業界の利点が自然に交差するモデル トレーニングの分野に焦点を当てています。次に、Web23業界におけるいくつかのモデル研修プロジェクトの例を挙げて比較していきます。

モデルトレーニングプロジェクト

Humans.ai

プロジェクトの紹介: Humans.ai は、画像、ビデオ、オーディオ、テキストなどの複数の分野をカバーする、多様な AI アルゴリズム モデル ライブラリおよびトレーニング展開環境です。このプラットフォームは、開発者がモデルをさらにトレーニングして最適化することをサポートするだけでなく、モデルの共有や取引も可能にします。重要な革新は、Humans.ai が AI モデルとユーザーの生体認証データを保存する媒体として NFT を使用し、AI コンテンツの作成プロセスをよりパーソナライズされ安全なものにしたことです。

データ分析: Humans.ai のトークン Heart の時価総額は約 6,800 万ドルです。 Twitter には 56,000 人のフォロワーがいますが、そのユーザーデータは公開されていません。

技術分析: Humans.ai は独自のモデルを開発しませんが、提供されるすべてのモデルを NFT にカプセル化するモジュラー アプローチを採用し、柔軟でスケーラブルな AI ソリューションをユーザーに提供します。

FLock.io

プロジェクト紹介: FLock.io は、フェデレーテッド ラーニング テクノロジー (データ プライバシーを重視した分散型機械学習手法) に基づいた AI 共創プラットフォームであり、公共性の低さなど、AI トラックにおける問題点の解決に取り組んでいます。参加とプライバシー保護の不十分さ、そして大企業によるAI技術の独占。このプラットフォームを使用すると、ユーザーはプライバシーを保護しながらデータを投稿でき、AI テクノロジーの民主化と分散化を促進できます。

データ分析: Lightspeed Faction と Tagus Capital が主導し、DCG、OKX Ventures、その他の機関の参加を得て、600 万ドルのシードラウンドが 2024 年初めに完了しました。

技術分析: FLock.io の技術アーキテクチャは、データ プライバシーを保護しながら分散化を促進するアプローチであるフェデレーテッド ラーニングに基づいています。さらに、FLock.io は、zkFL、準同型暗号化、安全なマルチパーティ コンピューテーション (SMPC) などのテクノロジーも使用して、データ プライバシーの追加保護を提供します。

これは、Web3 業界の AI エージェント モデル トレーニング プロジェクトです。Predibase など、モデル トレーニング サービスを提供する同様のプラットフォームが Web2 にもあります。

プレディベース

プロジェクトの紹介: Predibase は AI と大規模言語モデルの最適化に焦点を当てており、ユーザーが Llama、CodeLlama、Phi などのオープンソースの大規模言語モデルを微調整して展開できるようにします。このプラットフォームは、量子化、低ランク適応、メモリ効率の高い分散トレーニングなどの複数の最適化手法をサポートしています。

データ分析: Predibase は、Felicis が主導した 1,220 万ドルのシリーズ A ラウンドの完了を発表しました。Uber、Apple、Meta などの大企業、Paradigm や Koble.ai などのスタートアップ企業はすべて、このプラットフォームのユーザーです。

技術分析: Predibase ユーザーは、250 を超えるモデルをトレーニングしました。現在のプラットフォームは LoRAX アーキテクチャと Ludwig フレームワークを採用しています。LoRAX を使用すると、スループットや遅延に影響を与えることなく、数千の微調整された LLM を提供できます。 Ludwig は宣言型フレームワークですが、Predibase は最先端の深層学習と大規模な言語モデルの開発、トレーニング、微調整、展開に使用されます。

プロジェクト分析: Predibase プラットフォームにはユーザーフレンドリーな機能があり、さまざまなレベルのユーザーにカスタマイズされた AI アプリケーション構築サービスを提供します。 C サイド ユーザーと B サイド ユーザー、あるいは AI 分野の初心者または経験豊富なユーザー向けです。

初心者にとって、Predibase プラットフォームのワンクリック自動化機能により、モデルの構築とトレーニングのプロセスが簡素化されます。このプラットフォームは、複雑なビルドと展開の手順を自動化します。経験豊富なユーザーには、より詳細なカスタマイズ オプションが提供されます。自動化されたサービスを提供するだけでなく、ユーザーがより専門的なパラメータ設定にアクセスして調整できるようにします。従来の AI モデル トレーニング プラットフォームと Web3 分野の AI プロジェクトを比較した場合、全体的なフレームワークとロジックは似ているものの、両者の間には技術アーキテクチャとビジネス モデルにいくつかの大きな違いがあることがわかりました。

技術的な深さと革新: 従来の AI モデル トレーニング プラットフォームは、LoRAX アーキテクチャや Ludwig フレームワークなどの自社開発テクノロジーの使用など、より深い技術的障壁を採用していることがよくあります。これらのフレームワークは、プラットフォームが複雑な AI モデル トレーニング タスクを処理できるようにする強力な機能を提供します。ただし、Web3 プロジェクトは、詳細なテクノロジーを使用せずに、分散化とオープン性に重点を置く可能性があります。

ビジネス モデルの柔軟性: 従来の AI モデル トレーニングの分野では、共通のボトルネックがビジネス モデルの柔軟性が不十分であることに気づきました。このプラットフォームでは、ユーザーはモデルのトレーニングに料金を支払う必要があり、特に大規模なユーザーの参加とデータ収集が必要な初期段階では、資金源がプロジェクトの持続可能な開発スペースを制限します。対照的に、Web3 プロジェクトは、トークンエコノミーのコミュニティ主導モデルなど、より柔軟なビジネス モデルを採用します。

プライバシー保護の課題: プライバシー保護も重要な問題です。 Predibase を例に挙げると、AWS 上で仮想プライベート クラウド サービスを提供していますが、このサードパーティ アーキテクチャには常にデータ漏洩の潜在的なリスクが伴います。

従来の AI 業界では、これらの差別化ポイントが例外なくボトルネックになっています。インターネットの特性により、これらの問題は効率的な方法で解決することがより困難になる運命にあります。同時に、これは Web3 にチャンスと課題ももたらします。プロジェクト チームがこれらの問題の解決に率先して取り組めば、Web3 は業界の先駆者となる可能性があります。

Web3 の他のカテゴリのエージェント プロジェクト

モデル トレーニング タイプの AI エージェント プロジェクトについて議論した後、次に、Web3 業界の他のタイプの AI エージェント プロジェクトに視野を広げました。これらのプロジェクトはモデルのトレーニングだけに焦点を当てているわけではありませんが、資金調達データ、取引所のパフォーマンス、トークン市場価値などの点で特徴的です。

以下に、それぞれの分野における代表的で影響力のある AI エージェント プロジェクトをいくつか示します。

マイシェル

製品紹介: 包括的な AI エージェント プラットフォームを提供し、ユーザーが AI エージェントを作成、共有、パーソナライズできるようにします。これらのエージェントは、親睦を図り、作業を支援して効率を向上させることができます。このプラットフォームは、2 次元スタイルや従来のスタイルを含むさまざまな AI エージェント スタイルをカバーし、対話型フォームには音声、ビデオ、テキストが含まれます。 MyShell の特別な点は、GPT 4o、GPT 4、Claude などのさまざまな既存のモデルを集約し、従来の有料 AI エージェントの高度なエクスペリエンスをユーザーに提供することです。さらに、このプラットフォームはFTボンディングカーブに似た取引システムを導入し、ユーザーに投資して利益を分配する機会を与えながら、クリエイターが高価値のAIモデルを開発することを奨励します。

データ分析: MyShell の最後の資金調達ラウンドは約 8,000 万米ドルと評価され、Dragonfly が投資を主導し、Binance、Hashkey、Folius などの他の著名な投資家も参加しました。特定のユーザー アクセス データはありませんが、MyShell にはソーシャル メディア上に 18 万人近くの Twitter ファンがいます。通常、Discord のオンライン人口は総ファン数の 10 分の 1 を超えませんが、このプロジェクトには多くのファンがいることがわかります。忠実なユーザーと開発者。

技術分析: MyShell は AI モデルを独自に開発するのではなく、Claude、GPT-4、4o などの最先端のモデルを統合する統合プラットフォームとして機能し、他のクローズドソース モデルをサポートすると主張しています。この戦略により、MyShell は既存の技術リソースを活用して、統合された高度な AI エクスペリエンスをユーザーに提供できるようになります。

主観的なエクスペリエンス: MyShell を使用すると、ユーザーは個人的なコンパニオンとして、またはプロのアシスタントとして、オーディオやビデオなどのさまざまなシナリオに適応して、自分のニーズに応じて AI エージェントを自由に作成およびカスタマイズできます。ユーザーが MyShell のプロキシを使用しない場合でも、統合 Web2 有料モデルを低コストで利用できます。さらに、このプラットフォームにはFTの経済概念が組み込まれており、ユーザーはAIサービスを利用するだけでなく、希望するAIエージェントに投資することができ、結合曲線メカニズムを通じて資産効果を高めることができます。

デリジウム

製品紹介: Delysium は、インテント中心の AI エージェント ネットワークを提供し、エージェントがより適切に連携してユーザーにフレンドリーな Web3 エクスペリエンスを提供できるようにします。現在、Delysium は、Lucy と Jerry という 2 つの AI エージェントを起動しました。 Lucy は、ネットワーク化された AI エージェントであり、上位 10 位の通貨保有アドレスのクエリなどのツール支援を提供することを目的としています。ただし、現時点では、チェーン上の意図を実行するエージェントの機能はまだオープンされていません。エコシステム内でのステーキングは USDT と交換されるなど、いくつかの基本的な命令のみを実行します。 Jerry は Delysium エコシステムの GPT に似ており、主にトークン配布など、エコシステム内の質問に答える責任を負います。

データ分析:2022年の最初の資金調達ラウンドは400Wで、同年に1000万米ドルの戦略的資金調達を完了したと発表された。そのトークン AGI の FDV は現在約 1 億 3,000 万ドルです。 Delysium の公式統計によると、最新のユーザー データはありません。2023 年 6 月の時点で、Lucy は 140 万以上の独立したウォレット接続を蓄積しています。

眠れないAI

製品紹介: Web3 と AI Agent テクノロジーを組み合わせ、仮想コンパニオン ゲーム HIM と HER を提供し、AIGC と LLM を使用してユーザーを仮想キャラクターとのインタラクションに没入させる感情的なコンパニオン ゲーム プラットフォームです。ユーザーは、継続的な会話中にキャラクターの属性、服装などを変更できます。互換性のある大規模な言語モデルにより、キャラクターはすべての会話で反復され、ユーザーをより深く理解できるようになります。

データ分析: このプロジェクトは、Binance Labs、Foresight Ventures、Folius Ventures などの投資家から総額 370 万米ドルを調達し、トークンの現在の市場価値総額は約 4 億米ドルに達しています。 Twitter のフォロワー数は 116,000 人、公式統計によると登録予約数は 190,000 人、アクティブ ユーザーは 43,000 人です。ユーザーの粘着力はかなり強いと言えるでしょう。

技術分析: 公式は、自社製品が市場にあるどの大規模な言語モデルに基づいているかは明らかにしませんでしたが、同社の Sleepless AI は、ユーザーがチャット プロセス中にキャラクターが自分のことをよりよく理解していると感じられるように、LLM トレーニングを設計しています。同時に、キャラクターごとに個別のモデルがトレーニングされ、ベクトル データベースと性格パラメータ システムが組み合わされて、キャラクターが記憶できるようになります。

主観的体験: Sleepless AI は、AI ボーイフレンドと AI ガールフレンドを通じて無料プレイの観点からアプローチされており、単に会話ロボットのチャット ボックスに統合されているわけではありません。このプロジェクトは、高コストのアート、継続的に反復される言語モデル、高品質で完全な吹き替え、目覚まし時計、睡眠補助、月経期間の記録、学習仲間などの一連の機能を通じて、仮想人間の信憑性を大幅に高めます。この種の感情的な価値は、市場の他のアプリケーションでは感じることができません。さらに、Sleepless AI は、長期にわたるバランスのとれたコンテンツ支払いメカニズムを作成し、ユーザーは P2E かポンジのジレンマに陥ることなく、NFT を販売することを選択できます。このモデルでは、プレイヤーの収入とゲーム体験の両方が考慮されます。

見通し分析

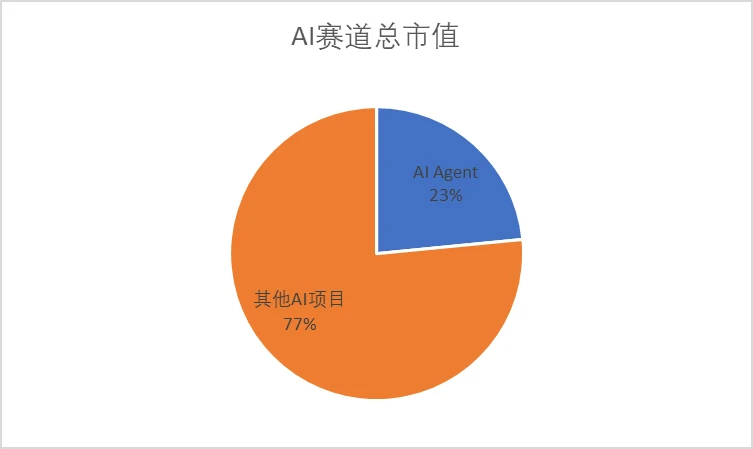

Web3 業界では、AI エージェント プロジェクトはパブリック チェーン、データ管理、プライバシー保護、ソーシャル ネットワーク、プラットフォーム サービス、コンピューティング機能などの多方向をカバーしています。トークン市場価値の観点から見ると、AI エージェント プロジェクトのトークン市場価値の合計は 38 億米ドル近くに達し、AI トラック全体の市場価値の合計は 162 億米ドル近くになっています。 AI エージェント プロジェクトは、AI トラックの市場価値の約 23% を占めます。

AI エージェントのプロジェクト数はわずか 12 件程度で、AI トラック全体のプロジェクトと比較すると比較的少ないですが、市場における評価シェアは 4 分の 1 近くです。 AI トラックの時価総額比率は、このセグメントに大きな成長の可能性があるという検証を改めて裏付けています。

統計の後、私たちは核心的な質問を提起しました。エージェントプロジェクトが優れた資金調達を獲得し、トップ取引所に上場するにはどのような特徴があるのでしょうか?この質問に答えるために、Fetch.ai、Olas Network、SingularityNET、Myshell など、成果を上げているエージェント業界内のプロジェクトを調査しました。

これらのプロジェクトが共にいくつかの重要な特徴を示していることを見つけるのは難しくありません。それらはすべて、インフラストラクチャ構築カテゴリのプラットフォーム収集プロジェクトに属し、橋を建設し、一端でエージェントを必要とする B 側または C 側のユーザーを接続します。もう一方の側は開発者と検証者にサービスを提供します。これらは、モデルのデバッグとモデルのトレーニングを担当するユーザーです。応用レベルに関係なく、彼らは完全な生態学的閉ループを確立しました。

彼らが提供する製品がオンチェーンまたはオフチェーンに関連しているかどうかにかかわらず、これらは最も重要な要素ではないようであることに気づきました。これにより、暫定的な結論が得られます。Web3 分野では、実用的なアプリケーションに焦点を当てた Web2 のロジックは完全には適用できない可能性があります。 Web3 の主要な AI エージェント製品にとって、完全なエコシステムを構築し、多様な機能を提供することは、単一の製品の品質やパフォーマンスよりも重要である可能性があります。言い換えれば、プロジェクトの成功は、プロジェクトが何を提供するかだけでなく、リソースをどのように統合し、コラボレーションを促進し、エコシステム内でネットワーク効果を生み出すかにも依存します。このエコシステムを構築できるかどうかが、AI Agent プロジェクトが Web3 トラックで目立つための重要な要素になる可能性があります。

Web3 に AI エージェント プロジェクトを統合する正しい方法は、単一のアプリケーションの徹底的な開発に焦点を当てるのではなく、包括的なモデルを採用することです。このアプローチには、Web2 時代の多様な製品フレームワークと製品タイプを Web3 環境に移行および統合して、自己循環エコシステムを構築することが含まれます。これは、単にモデルを更新するのではなく、今年アプリケーション プラットフォームを立ち上げることを選択した OpenAI の戦略的転換からも明らかです。

要約すると、AI エージェント プロジェクトは次の側面に焦点を当てる必要があると考えています。

エコシステムの構築: 単一のアプリケーションを超えて、複数のサービスと機能を含むエコシステムを構築し、異なるコンポーネント間の相互作用と付加価値を促進します。

トークン経済モデル: ユーザーがネットワーク構築に参加し、データとコンピューティング能力を提供することを奨励するために、合理的なトークン経済モデルを設計します。

クロスドメイン統合: さまざまな分野で AI エージェントのアプリケーションの可能性を探り、クロスドメイン統合を通じて新しい使用シナリオと価値を創出します。

これら 3 つの側面を要約した後、さまざまな焦点を当てたプロジェクト関係者向けに、いくつかの前向きな提案も提供します。 1 つは非 AI コアのアプリケーション側製品用で、もう 1 つは AI エージェント トラックに焦点を当てたネイティブ プロジェクトです。

AI コア以外のアプリケーション側製品の場合:

長期主義を維持し、AI テクノロジーを統合しながらコア製品に焦点を当て、時代に適応してトレンドを待ちます。現在のテクノロジーと市場のトレンドの下では、ユーザーを引き付け、製品の競争力を高めるためのトラフィック媒体として AI を使用することが、競争力の重要な手段になっていると私たちは考えています。現実には、プロジェクトの長期的な発展に対する AI テクノロジーの実際の貢献にはまだ疑問符が付いていますが、これは、AI テクノロジーを早期に導入しようとするパイオニアにとって貴重な機会となると私たちは考えています。もちろん、すでに非常に優れた製品を持っていることが前提です。

長期的には、将来 AI テクノロジーが新たなブレークスルーを達成すれば、AI を統合したプロジェクト関係者はより迅速に製品を反復できるようになり、それによって機会を掴み、業界のリーダーになれるでしょう。ここ数年と同様に、ソーシャル メディア プラットフォームでのライブ ストリーミングが徐々にオフライン販売に取って代わり、トラフィック輸出の新しい販売方法になりました。当時、優れた製品を持っていた販売者は、新しいトレンドに従い、商品を提供するためにライブ ストリーミングを試みることを選択しました。ライブ ストリーミング電子商取引が実際に爆発的に増加したとき、これらの販売者は、早期介入の利点ですぐに頭角を現しました。

市場が不確実な中、非 AI コアのアプリケーション側製品については、AI エージェントのタイムリーな導入を検討することが戦略的な決定となる可能性があると考えています。現在、製品の市場露出を増やすだけでなく、AI テクノロジーの継続的な開発において製品に新たな成長ポイントをもたらすこともできます。

AI エージェントに重点を置いたネイティブ プロジェクトの場合:

技術革新と市場の需要のバランスをとることが成功の鍵です。 AI Agent のネイティブ プロジェクトでは、プロジェクト関係者はテクノロジーの研究開発だけでなく、市場のトレンドにも焦点を当てる必要があります。現在、市場にある Web3 を組み合わせた一部のエージェント プロジェクトは、単一の技術方向での開発に集中しすぎているか、壮大なビジョンを構築しているものの、製品開発が追いついていない可能性があります。どちらの極端な場合も、プロジェクトの長期的な発展に悪影響を及ぼします。

したがって、プロジェクト関係者は、製品の品質を確保しながら、市場動向にも注意を払い、従来のインターネット業界の AI アプリケーション ロジックが Web3 には当てはまらないことを認識し、そこから学ぶ必要があることを推奨します。 Web3市場ですでに成功を収めているアイテム。記事で言及されているモデル トレーニングやプラットフォーム集約などのコア機能や、AI モジュール性、マルチエージェント コラボレーションなどの作成する物語など、それらが持つラベルに注意してください。セクシーな物語を探求することが、プロジェクトが市場で躍進する鍵となる可能性があります。

結論 非 AI コア製品であっても、ネイティブ AI エージェント プロジェクトであっても、最も重要なことは、適切なタイミングと技術的パスを見つけて、絶え間なく変化する市場で競争力と革新性を維持できるようにすることです。製品の品質を維持することに基づいて、プロジェクト当事者は市場の動向を観察し、成功事例から学び、同時に市場の持続可能な発展を達成するために革新する必要があります。

要約する

記事の最後では、Web3 AI エージェントのトラックを複数の角度から分析します。

設備投資と市場の注目:AI Agent プロジェクトは現在、Web3 業界における上場件数の点では有利ではありませんが、市場評価額の 50% 近くを占めており、資本市場がこの路線を高く評価していることがわかります。資本投資が増加し、市場の注目が高まるにつれ、より多くの高価値のプロジェクトが AI エージェント トラックに登場することは確実です。

競争環境とイノベーション能力: Web3 業界における AI エージェント トラックの競争環境は、現在のアプリケーション レベルではまだ完全には形成されておらず、これにより ChatGPT に似た驚異的な主要製品が誕生していません。新しいプロジェクト開発者にとっては、成長と革新の余地がたくさんあります。テクノロジーが成熟し、以前のプロジェクトが革新されるにつれて、このトラックではより競争力のある製品が開発され、トラック全体の評価が上昇すると期待されています。

トークン エコノミーとユーザー インセンティブに注目する: Web3 の重要性は、生産関係を再構築し、合理的なトークン エコノミー設計とユーザー インセンティブ プログラムを通じて、本来集中化されていた AI モデルの導入とトレーニングのプロセスをより分散化できるようにすることです。 ZKML などのソリューションを通じてデータ プライバシーを保護し、電力または個人データ セットの収集を強化することで、コンピューティング能力とデータ コストをさらに削減し、より多くの個人ユーザーが AI 産業の構築に参加できるようになります。

要約すると、私たちは AI エージェントのトラックについて楽観的です。 AI エージェント トラックには、評価額が 10 億米ドルを超える複数のプロジェクトが存在すると信じる理由があります。水平比較を通じて、AI エージェントの物語は十分に魅力的であり、市場スペースは十分に大きいことがわかります。 AI テクノロジーの急速な発展、市場需要の成長、設備投資、将来的にテクノロジーが成熟し市場での認知度が高まるにつれて、このトラックの市場評価は一般的に低くなります。評価額が 10 億を超えるプロジェクトがいくつか登場すると予想されています。