重要なポイント

モジュラーブロックチェーンと統合ブロックチェーンの議論で最もよく議論されるトピックの 1 つは流動性です。モジュール型ブロックチェーンは通常、流動性をさまざまなボリュームに分散しますが、統合チェーンの支持者は、アプリケーションが単一のシャード上で実行されるため、流動性は本質的に統一されていると主張しています。

しかし、統一された流動性があると主張する統合チェーンであっても、実際には流動性が断片化されるという問題に直面しています。アプリケーションが同じシャード上で実行されている場合でも、流動性が特定のアプリケーション内で分離されている場合、他のアプリケーションはそれにアクセスできません。この意味では、統合チェーンが統合流動性を持っているという主張はやや誇張されていると言えます。

この問題に対処するため、注入研究では「流動性アクセシビリティ」の概念を導入し、流動性アクセシビリティを最適化する方法を検討しました。流動性の可用性を最大化するには多大な労力と時間が必要になりますが、この目標を達成することで、オンチェーンファイナンスの新しいモデルが生まれます。

業界でモジュラーブロックチェーンと統合ブロックチェーンについて議論されるときはいつでも、アプリケーション/ネットワークが流動性を共有できるかどうかという話題が必ず出てきます。

独立したネットワークを持つモジュール型ブロックチェーンでは、各畳み込み間の分散流動性に高いコストがかかります (ネットワークごとに新しい流動性を確立する必要があります)。一方、統合ブロックチェーンは、比較的低コストですべての流動性を 1 つのシャードに統合します。私は、Sui の流動性レイヤー Deepbook について書いたときに、この利点を強調しました。

しかし、統合されたチェーンであっても流動性を完全に統合することはできません。たとえば、前述の Deepbook のケースでは、集中型流動性は注文ベースのアプリケーションでのみ利用できます。つまり、流動性は貸付やスワップなどの他の DeFi アプリケーションと共有できません。これらの制限は、Solana の Serum のリリースでも明らかです。

ある意味、これらのプラットフォームはブロックチェーンを統合することによるメリットの半分しか活用していないと言えます。統合ブロックチェーンで単一のシャードを使用することによるメリットを最大限に引き出すには、そのブロックチェーン上のすべてのアプリケーションが統合された流動性を活用して流動性の効率性を実現する必要があります。

ネットワークに提供される流動性を、注文書ベースの取引所だけでなく、貸付、保険、ステーキング、トークンブリッジ、スワップなど、さまざまなアプリケーションで必要なときにいつでも自由に使用できるようにするネットワークレベルのソリューションがあったらどうでしょうか?興味深いことに、そのようなソリューションを準備しているブロックチェーンが 1 つあります。Injective です。

Injective では、このソリューションを説明するために「流動性の可用性」という概念を導入しています。この記事では、まず流動性の可用性とは何かを探り、それを従来の金融事例と比較して理解し、次に Injective が提案するさまざまな流動性の可用性の最適化メカニズムを見ていきます。最後に、これらの最適化の取り組みが Injective とより広範なブロックチェーン エコシステムにとって何を意味するのかを検討します。

1. 流動性の可用性とは何ですか?

Injective Research が発表した研究論文によると、流動性の可用性とは、特定の制約内でいつでもあらゆる種類の取引を正常に実行するために流動性の要件を満たす能力を指します。つまり、これらの流動性要件を満たすことができない場合は、「流動性可用性が低い」と言え、逆に、これらの要件を完全に満たすことができる場合は、「流動性可用性が高い」と言えます。

したがって、流動性の可用性自体は流動性の問題を解決する答えではありませんが、各ネットワークまたはアプリケーションがどの程度流動性を備えているかを測定するのに役立つ指標です。たとえば、この概念をアプリケーション レベルで適用する場合、流動性の可用性は、アプリケーション内で分離された流動性のみを指します。これは、各アプリケーションが通常、取引を実行するために必要な流動性のみを独自の流動性プールから引き出すためです。

問題は、ほとんどのアプリに十分な流動性がないことです。一部の主要な DeFi プロトコルは独自の流動性が豊富にあり、流動性の可用性が保証されていますが、ほとんどのアプリケーションは流動性自体が不足しているだけでなく、ネットワーク レベルでは、限られた流動性でさえ単一のアプリケーション内で分離されています。流動性が分散されずに一箇所に存在するという問題は、長い間、業界が直面している長年の課題と考えられてきました。

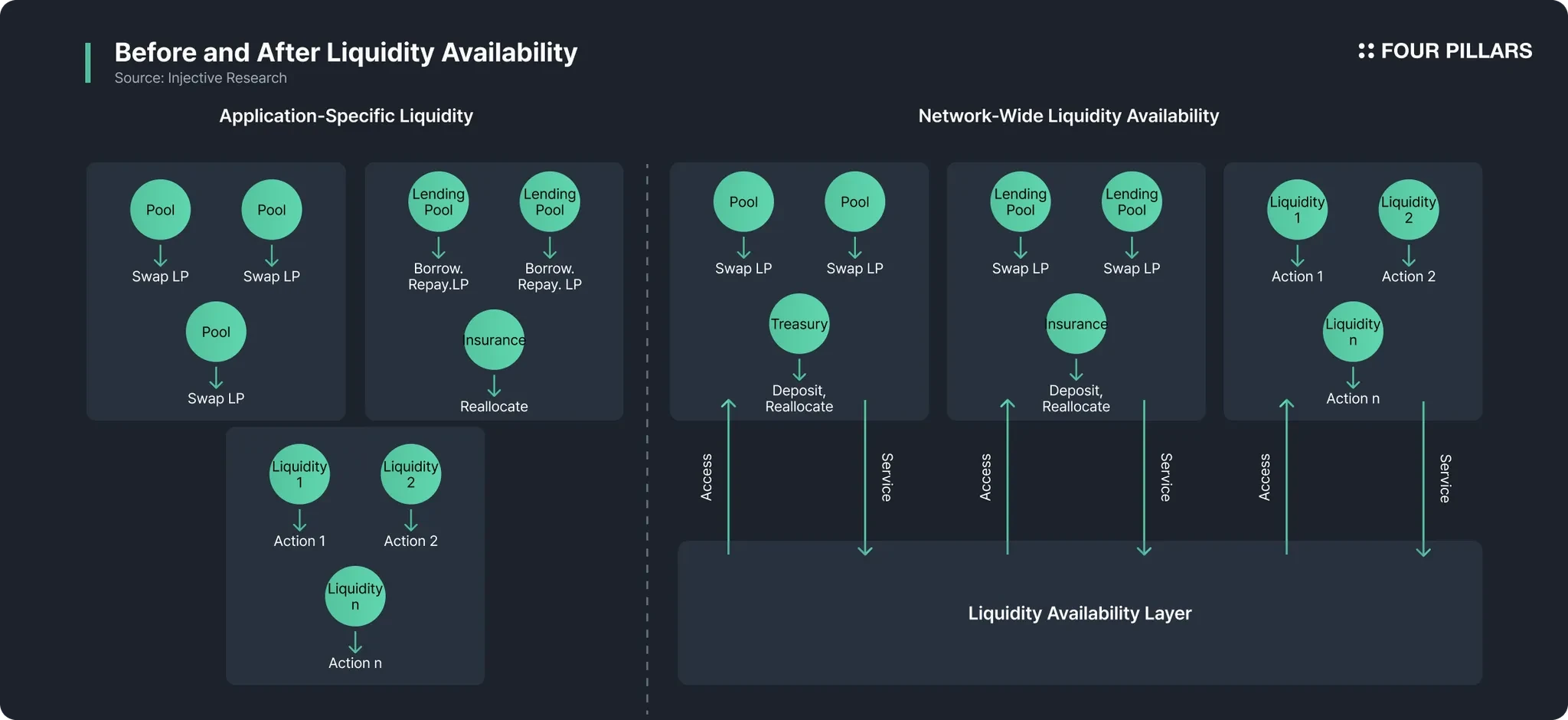

この「流動性分離問題」は、通常、2 つの形で現れます。次に、それぞれの仕組みとそれが引き起こす問題について見ていきます。

1.1 流動性分離の2つのタイプ:ネットワークレベルとアプリケーションレベル

出典: インジェクティブ・リサーチ

流動性の分離は、ネットワーク レベルの分離とアプリケーション内制限の 2 つのタイプに分けられます。前者は、流動性が特定のアプリケーションにのみ存在し、同じネットワーク内の他のアプリケーションが流動性を使用できない孤立した状態を指します。後者は、単一のアプリケーション内であっても流動性が特定のプールに結び付けられ、アプリケーション自体内で流動性が他の目的に使用されることを防ぐという事実を指します。

それぞれの分離タイプについてさらに詳しく説明しましょう。現在、ブロックチェーン上に構築されたほとんどの金融アプリケーションは、流動性プロバイダー (LP) から資産を受け取り、特定のトランザクションのみを処理する指定のプールに預け入れます。たとえば、分散型取引所 (DEX) は資産交換に使用されるプールに流動性を引き付けますが、貸付プロトコルは貸付専用の貸付プールに流動性を引き付けます。しかし、両者は互いのプールからの流動性を直接使用することはできません。この場合、流動性はネットワークレベルで分離されていると言えます。

もう 1 つの問題は、単一のアプリケーション内で流動性を自由に使用できないことです。 DEX では、プールには大量の流動性がありますが、この流動性を他のプールに自由に転送することはできないため、アプリケーションに豊富な流動性があることを意味するわけではありません。この場合、流動性はアプリケーション内で分離されていると言えます。

したがって、「Total Value Locked」(TVL)の概念は、ブロックチェーンに預けられた流動性を研究する際に最も一般的に観察される指標であるため、かなり曖昧であると言えます。これは、TVL ではネットワーク レベルで利用可能な流動性の量を説明していないためです (たとえば、チェーン A の DEX がチェーン A の TVL の 90% を保持し、他の DeFi プロトコルがこの流動性を使用できない場合、それは本当にチェーン A の流動性を表しているのでしょうか)。

つまり、これら 2 つの問題を解決するには、個々のアプリケーションの流動性の可用性 (これも重要です) だけでなく、ネットワーク レベルでの流動性の可用性も向上させる必要があります。では、流動性の可用性をどのように改善すればよいのでしょうか?最も簡単な方法は、既存の業界における類似の事例を研究し、それをベンチマークとして使うことだと思います。なぜなら、伝統的な金融業界では、流動性の利用可能性を最大化するケースもあるからです。

2. TradFiから学んだ教訓

ブロックチェーンや分散型金融の支持者は、従来の金融をその中央集権的な性質から軽視する傾向がありますが、従来の金融がこれほど長い間世界を支配してきたのには明確な理由があります。彼らのシステムは人々が想像するよりも複雑かつ効率的に動作します。従来の金融には確かに欠点があり、多くの Web3 開発者が代替手段を作ろうとしているのはそのためですが、従来の金融には観察して学ぶ価値のある側面が数多くあります。ある程度、伝統的な金融における流動性の利用可能性は、このことの一側面として見ることができます。流動性を確保するために従来の金融が使用するメカニズムを見てみましょう。

2.1 信用 - 必要なときに資金を調達する手段

伝統的な金融における流動性について議論する場合、信用が最も重要な要素となります。信用は現代の金融システムを支える基盤であり、インフラストラクチャです。信用は、将来の返済を条件として資金または資産を借り入れる能力を提供し、必要に応じて即座に流動性ニーズを満たすために使用できます。たとえば、クレジットカードは消費者と企業に継続的な流動性を提供するツールです (給料日は決まっていますが、口座にお金がなくてもクレジットカードで「使う」ことができます)。信用システムを通じて、借り手は将来の消費を現在に前倒しすることができ、貸し手は現在の消費を将来に延期することができます。

では、この種のクレジットは Web3 で適切に実装されているのでしょうか?いくつかは(貸付プロトコルを介して)実装されていますが、資本効率の点では、従来の金融の信用システムに追いつくことはできません。

2.2 保険:将来の不確実性に対する経済的保護

保険の仕組みは、平常時に資金を調達し、将来起こり得る損失に対する財政的保護を提供することで流動性を高めます。これにより、個人だけでなく企業も景気変動に効果的に対応し、厳しい市場環境下でも流動性を維持することが可能になります(例えば、無保険者は病気になったときに一時金しか支払うことができませんが、保険加入者は病気でないときも保険料を支払っているため、病気になったときに入院費用を保険で支払うことができます)。

2.3 借り換え - 特定の状況に基づいてより良い金融環境を提供する

ローンを組んだことがある人なら誰でも、借り換えの概念をよく知っているでしょう。借り換えにより、借り手は既存の信用契約を再構築または置き換えることができるため、有利な財務状況を活用し、流動性管理能力を向上させることができます。特に、借り換えにより債権者は金利を引き下げたり返済期間を延長したりすることができ、運転資金の確保が可能になります。

2.4 情報交換センター - 金融商品取引の効率化

クリアリングハウスは、金融商品の買い手と売り手の間の仲介役として機能する組織です。取引を決済するだけでなく、証拠金を徴収することで、金融商品の取引がリスクを軽減しながら効率的に行われるようにします。典型的な例は、米国における証券取引の処理と安全で信頼性の高い流動性の提供を担当する Depository Trust Clearing Corporation です。

2.5 銀行間貸出市場 - 銀行間流動性配分の最適化

銀行間融資は銀行システム内の流動性の配分を大幅に簡素化します。 SOFR(担保付翌日物融資金利)などのベンチマーク金利は、金融システム全体の借入コストに影響を与え、必要な場所に流動性を効率的に配分できるようにします。米国のフェデラルファンド金利市場は、銀行間貸出市場のもう一つの例です。

2.6 エスクロー - 取引に関わるすべての当事者の資産を保護する

エスクロー サービスの機能は、契約上の義務が履行されるまで取引当事者に代わって資産または資金を保管し、取引が正常に完了するまで資産を保管することで契約上の義務の履行を促進することです。

(実際、現在多くのブロックチェーン/暗号通貨関連製品はカストディベースのモデルを採用しており、分散型金融は伝統的な金融の仕組みを借用していると言えます)。

2.7 ディーラーとマーケットメーカー - 金融商品の流動性の確保

ディーラーやマーケット メーカー (大手投資銀行など) は、特定の金融商品の売買相場を継続的に提供し、誰かが商品を取引したいとき (購入時は売り手、販売時は買い手) に、常に取引相手が確保されるようにします。

従来の金融システムが流動性の可用性を確保する方法は、単一のメカニズムによって推進されているのではなく、市場に流動性を供給し、必要に応じて流動性を「保証」するためのインフラストラクチャを最適化するために連携して機能するさまざまなメカニズムによって推進されていることがわかります。ブロックチェーンも例外ではありません。ネットワーク レベルでの流動性の可用性を確保するために、Injective では 1 つの革新的なメカニズムだけでなく、必要に応じて流動性を合理的に割り当てるために連携するさまざまなメカニズムが必要です。もちろん、伝統的な金融の仕組みをすべてそのまま採用することはできないかもしれませんが、そこから何らかのインスピレーションを得ることはできるはずです。では、Injective は流動性の提供を最適化するためにどのようなメカニズムを検討しているのでしょうか?

3. ブロックチェーンにおける流動性の最適化

「ネットワーク内のdApp間で流動性を適切に移動すること」は単純に思えるかもしれませんが、実際にはそれほど簡単ではありません。ブロックチェーンでは、流動性はユーザーから引き出され、ユーザーは自分の流動性を100%制御できます(ブロックチェーンは自己管理を実現できるため)。さらに、アプリケーション間の利害関係も考慮する必要があります。たとえば、流動性プロバイダーが dApp に預けられた流動性を引き出したいが、その資金が他の場所で使用されている場合はどうなるでしょうか?あるいは、あるアプリケーションが報酬を提供することで流動性を引き付けたとしても、その流動性が競合相手になる可能性のある別のアプリケーションによって無料で使用されている場合、どのアプリケーションも独自に流動性を引き付けるインセンティブがありません。したがって、ネットワーク内の流動性にタイムリーにアクセスすることは、思ったほど簡単ではありません。

この問題に対処するために、Injective Research は 4 つのメカニズムを導入しました。

3.1 経済的インセンティブの提供とリスクの最小化

まず、インセンティブが重要です。流動性を提供するのが人であろうとアプリケーションであろうと、ネットワーク レベルの流動性の可用性を向上させるための「自発的な」参加ではなく、ネットワーク レベルの流動性の可用性を向上させるためのインセンティブがさらに必要です。たとえば、ネットワーク レベルの流動性の可用性を向上させるために連携するアプリケーションは、より多くの流動性を獲得できるため、ユーザー エクスペリエンスが向上し、トランザクション量が増加し、より多くのユーザーを引き付け、より多くの手数料を獲得し、フライホイール構造を形成できます。

同時に、流動性プロバイダーのリスクを最小限に抑えることも必要です。流動性は自由に利用可能であるが、資金を引き出したいときに引き出し要求がスムーズに処理され、銀行の取り付け騒ぎを防ぐためのメカニズムが必要である。たとえば、緊急時の引き出しのための流動性を確保するためにネットワーク レベルで準備金を確保することが 1 つの方法です。もちろん、こうした準備金の額と設定方法、運用方法についてはさらなる議論が必要です(商業銀行の準備金要件を検討するが、銀行の取り付け騒ぎを抑止するためにより保守的な計算を行うのは良い戦略だと思います)。

3.2 ジャストインタイム(JIT)操作

ジャストインタイム実行とは、事前に定義されたトリガー条件が満たされたときに、チェーンステータスの変化に基づいてトランザクションを実行することを意味します。 JIT 操作は次のサブ機能に分けられます。

3.2.1 トリガーメカニズム

JIT 操作で説明したように、特定のトリガーが発生するとメカニズムが開始されます。トリガーは、リソース需要の急増、ユーザー アクティビティの変化、ネットワーク状態の変化など、チェーン状態の変化に基づいて発生します。

3.2.2 統合のための非同期インターフェース

非同期インターフェースにより、dApp は条件付きで JIT メカニズムと対話できます (条件には複数の設定があり、たとえば、DEX A に未使用のアイドル流動性がある場合、A の流動性を流動性可用性システムに提供したり、逆に流動性可用性システムから流動性を取得したりできます)。このようにして、dApp は流動性を他の場所に提供したり、特定の条件下で流動性を取り戻したりすることができ、それによってネットワーク レベルの流動性が最適化されます。

3.2.3 手順

トリガー メカニズムによってトリガーされると、一連の命令が実行されます。ここで実行される命令は、順次実行することもできます。

3.2.4 スマートコントラクトの自動化

これらのプロセスはリアルタイムで管理および調整する必要があるため、スマート コントラクトを自動化して、命令トリガーを継続的に監視し、リソース割り当てを自動的に調整する必要があります。

3.2.5 複数のリソースの割り当て

JIT メカニズムは流動性だけでなく、コンピューティング能力やストレージなどの他のリソースにも適用されます。最終的に、ブロックチェーンがネットワークレベルで流動性を統合できれば、他の要素も統合できるようになります。つまり、流動性の可用性を向上させることは、流動性の問題の解決策になるだけでなく、さまざまな分野で柔軟性を高めるための出発点にもなり得ます。

3.3 流動性の証明

タイムリーなメカニズムと同様に重要なのは、流動性の証明です。即時実行には流動性が必要であり、流動性の確認がなければ実行が不可能だからです。流動性の証明を容易にするために、1) dApp は、ジャストインタイムメカニズムを実行するのに十分な流動性を保持しているという検証可能な証拠をネットワークに提供できなければなりません。 2) ネットワークは、dApp が流動性共有に自発的に参加するための十分なインセンティブを提供する必要があります。 3) 銀行が安心して流動性を提供できるようなセーフティネットも必要である。

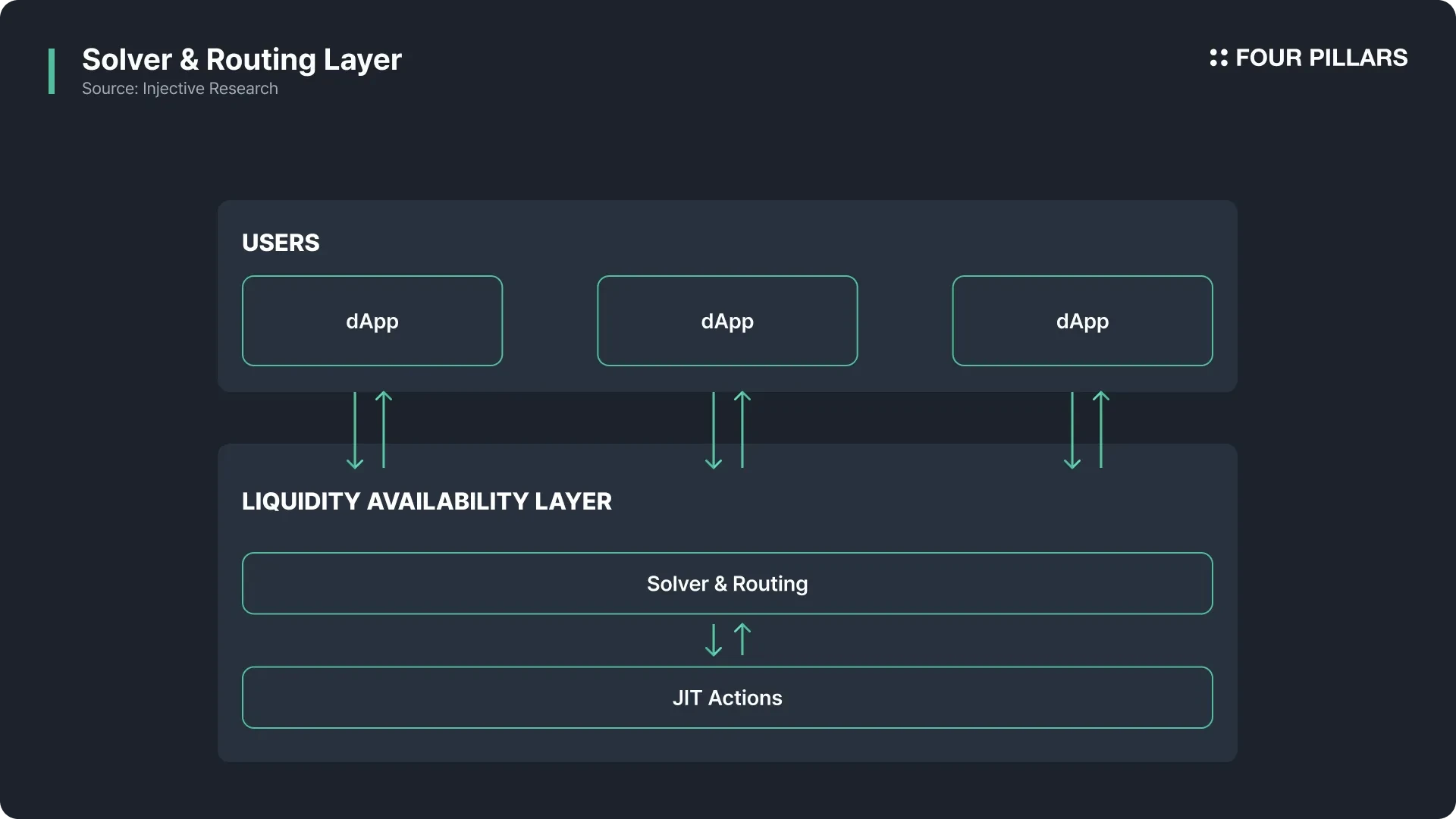

3.4 ソルバーとルーティング層

出典: インジェクティブ・リサーチ

タイムリーなメカニズムがリアルタイムで流動性を提供でき、流動性証明が流動性を保証できる場合、残る課題は、流動性をどこにどのように分配するかを決定し、流動性の経路を指定することです。これを行うには、ソルバーとルーティング レイヤーが必要です。このレイヤーは、流動性可用性フレームワーク内で「意思決定エンジン」として機能し、リアルタイムのネットワーク状況に基づいて流動性の割り当てを最適化し、さまざまなアプリケーションやチェーンにルーティングします。

ソルバーは、取引コスト、流動性フロー速度、資本効率、ネットワーク状態などのさまざまな要素を総合的に考慮して、最も効率的な流動性パスを継続的に探索し、最適化します。さらに、セキュリティを損なうことなく流動性の効率的な割り当てを確保するために、ネットワーク全体のさまざまな制約を識別します。プロセス全体はリアルタイムの状況変化に基づいて動的に実行され、ネットワーク内で需要が発生すると即座に流動性を再分配して全体のバランスを維持します。

要約すると、ソルバーとルーティング レイヤーは、インスタント システムとユーザー (dApp) 間の重要なリンクであり、流動性が必要になるタイミングと場所を特定し、インスタント システムをトリガーできるようにします (上図を参照)。この構造は、既存のブロックチェーンで試みられているクロスチェーン流動性ルーティングソリューションとは異なります。複数のネットワークにわたってアプリケーション固有の流動性(アプリケーション独自の流動性)を集約する現在のルーティング ソリューションとは異なり、Injective によって導入されたソルバーとルーティング レイヤーは、「アプリケーションごとに分離された流動性」という概念を完全に排除し、必要なときに必要な場所でアプリケーション全体に分散された流動性を提供します。

3.5 期待される結果

これらのメカニズムがうまく活用され、ネットワークが成熟すれば、dApp は独自の流動性を集めるために多大なコストを支払う必要がなくなります (現在、多くの DeFi プロトコルは、流動性を集めるためにそのようなトークンを暗示する意味のない「ガバナンス」トークンまたはポイントを作成し、それを報酬として配布したり、第 1 層ネットワークが一時的な流動性を集めるために dApp にガバナンス トークンを配布したりしています。長期的には、これは dApp にとっても第 1 層ネットワークにとっても良くありません)。また、流動性提供者は、資産の安全性を確保しながら、預託された流動性に対するリターンを最大化することができます(提供した流動性は遊休流動性にならず、実際の金融活動に使用され、それに対して手数料を請求できるため、流動性提供者は利益を最大化することができます)。

最終的に、流動性の可用性がネットワーク レベルで最適化されると、ユーザーは最大の利益を得ることができます。ユーザーは、いつ、どこで、何を取引するかに関係なく、どのアプリケーションの流動性が高いかを探す必要がなく、最も適切な価格で資産を迅速かつ安全に取引し、さまざまな金融取引を行うことができます。したがって、流動性の可用性を最大化するための Injective の取り組みは、特定の当事者を対象とするものではなく、これまでのネットワーク参加者全員の流動性の非効率性を削減し、最低のコストで最高の効率を達成するように設計されています。

4.著者の視点

4.1 TVLはもう不要

ブロックチェーン業界の研究者として、私は TVL を含むさまざまな指標を使用してネットワークの成功を判断してきました。しかし、TVL のような指標がいかに不正確であるかを承知の上で、TVL のようにネットワーク レベルの流動性を直感的に表示できる指標は存在しないため、私は引き続き TVL について言及し、使用していきます。この文脈において、Injective による「Liquidity Availability」の立ち上げは、新しい指標を提案するだけでなく、ネットワーク全体のレベルで流動性の可用性を向上させる方法も検討しているため、非常に心強いものです。

特に、多くのブロックチェーンプロジェクトが TVL の数字を水増ししたり歪曲したりするために競争する傾向があるという批判がありました。たとえば、同じ資金が異なるプロトコル間で複数回カウントされたり、貸付預金構造を通じて TVL が人為的に膨らんだりすることはよくあります。このため、TVL は分散型金融 (DeFi) エコシステムで最も一般的に使用される指標であるにもかかわらず、この指標が実際の流動性を正しく反映できるかどうかという疑問が引き続き生じています。この文脈では、流動性の可用性の焦点は、単にロックされた資金の量ではなく、あらゆる種類の取引に実際にどれだけの流動性が利用可能か、そしてどのような状況でも流動性がどれだけ迅速かつ安定して使用されるかです。

Injective が提案する流動性可用性の概念は、ネットワーク全体が持つ流動性の品質レベルを把握することも目的としています。たとえば、すべての資金が 1 つのアプリケーションに集中するのではなく、ネットワーク レベルで流動性が存在する場合 (つまり、ユーザーがどのアプリケーションを使用しているかに関係なく、適切なタイミングと場所で必要な流動性を得ることができる場合)、この機能を測定することで、どのブロックチェーンがより安定した流動性とより大きな実用性の可能性を実際に提供しているかが明らかになる可能性があります。この点で、「流動性の可用性」は、資金の割り当て、アクセス可能性、ネットワークレベルでのリアルタイムの交換可能性などの要素を考慮して、ネットワークの実際の流動性能力を評価するため、特に注目に値します。

4.2 流動性はdApp間の競争ではなく共生関係を形成する

流動性の可用性は単一のアプリケーションではなくネットワーク全体の共通のタスクであるという見方は、DeFi の将来の方向性に非常に重要な影響を与えます。これは、単に「TVL競争」や特定プロトコルのマーケティング効果に焦点を当てるという従来の考え方を超え、エコシステムの共生と繁栄の共有の追求へと一歩踏み出す転換点です。

このマクロ的な観点から流動性の問題を解決することで、プロジェクト間の資本の流れと相互運用性をより柔軟かつ安定した形で確立することができます。これにより、「限られた資金を奪い合う」のではなく、相互協力と相乗効果を最大化する構造が生まれます。したがって、プロトコルが相互に資金を共有して増幅し、危機的状況では資金を迅速に再配分しながら、エコシステム全体の競争力と安定性を高めるという好循環が可能になります。

最終的に、ネットワーク レベルで流動性の可用性を確立することにより、次の 3 つの主要な効果が期待できます。

継続的な成長と技術開発

流動性のボトルネックが解消されると、プロジェクトが新しい金融商品やサービスを試す能力が大幅に向上します。これにより、さらなるイノベーションが促進され、プロトコルの互換性とコラボレーションが加速し、DeFi エコシステム全体の開発機会が実現します。

より公正で活気のある金融エコシステムの構築

これにより、誰でも簡単に資金を活用でき、小規模なプロジェクトでも市場ショックによる倒産を心配することなく成長・発展することができます。柔軟な資金の流れが保証される環境では、さまざまな実験や新しいプロジェクトが生まれ続け、エコシステム全体がより活性化します。

リスク管理を簡素化

分散型資金運用とリアルタイム決済が可能になれば、特定のプロジェクトや資産にのみ資金が集中する現象が緩和されるでしょう。これにより、予期せぬ状況での危機的状況の移行が軽減され、ネットワーク全体の安定性が向上します。

最後に、ネットワーク全体が流動性の利用可能性を中心とした協力と補完性を追求し始めれば、長期的かつ持続可能な金融イノベーションのビジョンは、現在の TVL 競争の時代を超えることができるでしょう。その重要性は単なる指標の改善にとどまらず、最終的にはオンチェーン金融の真の可能性を実現するための中核的な原動力となるでしょう。

4.3 流動性の可用性は統合ブロックチェーンの構成可能性を向上させる

ブロックチェーンを統合する最大の利点の 1 つは、スマート コントラクト間の「アトミックな構成可能性」です。つまり、単一のトランザクションで複数のプロトコルが呼び出された場合でも、それらをまとめて実行またはキャンセルできるため、プロトコル間の論理的な相互作用がスムーズになります。ただし、このアトミックな構成可能性は通常、論理的な次元に限定されます。これは、実際のお金(つまり流動性)が「同時に移動」し、複数のプロトコル間でスムーズに「共有」された例が限られていることを意味します。

しかし、統合ブロックチェーンに流動性の可用性の概念を導入することで、この問題にさらに対処する道が開かれます。単一のシャード構造の下にあるすべてのアプリケーションが統合的に移動して相互に流動性を活用できる場合、流動性は本質的に「1つの巨大なプール」に結合され、DeFiエコシステム全体で即座に再利用できます。イノベーションは、複数の DeFi プロトコルを同時に呼び出すレベルだけでなく、プロトコル間の流動性が完全に接続されている場合**、すべてのアプリケーションが最適化された資本効率とトランザクションの利便性を享受できるという事実にあります。

たとえば、注文書ベースのアプリケーションで一時的に使用される流動性が、貸付またはスワップ プロトコルによってすぐに取得されて使用され、すべてが単一のトランザクションでアトミックに処理されるシナリオを想像してください。これにより、統合ブロックチェーンの利点が最大限に発揮され、システム全体が単一のブロックチェーンを介して緊密にリンクされるため、すべてのアプリケーション間で統合された流動性をアトミックに共有することで、真の構成可能性が実現されます**。

最終的には、流動性を利用して資金をアトミックに移動できるようにすることで、統合ブロックチェーンの宣伝されている構成可能性の潜在能力を 100% 活用できるようになります。これは、ローリング分離モジュールチェーン環境では実現が難しい利点でもあり、最終的にはチェーンエコシステム全体のコスト削減と流動性効率の向上につながります。つまり、原子共有流動性を通じて、統合チェーン企業は真の「統一金融インフラ」を完成させたのです。

4.4 しかし課題もある

もちろん、ここで紹介したアイデアは単なる出発点にすぎません。現在提案されている概念や戦略は、さらなる研究と実験を通じて洗練させる必要があり、実際のプロトコルや市場環境に適用する際に生じる多くの要因も慎重に見極める必要があります。これには、参加者の行動パターンとインセンティブ構造の包括的な理解と、内部ネットワーク データの分析が必要です。

上で述べたように、伝統的な金融システムからの洞察は非常に有用な参照点となります。中央銀行モデルやバーゼル規制などの従来のリスク管理手法を明確に再解釈し、オンチェーン金融に適用することができます。しかし同時に、従来の金融に内在する集中化と閉鎖性の限界を克服することも課題です。つまり、既存のシステムで使用されている概念をそのまま採用するのではなく、上記のような「ブロックチェーン特有の仕組み」を開発・応用することで、新たなパラダイムをスタートさせる必要があるのです。

したがって、「新たな金融エコシステムのリスク管理と流動性設計」の観点から見ると、これは決して簡単な作業ではありません。新しいプロトコルや市場参加者が絶えず出現し、ブロックチェーン技術全体が急速に発展していることで、不確実性が増す一方で、爆発的なチャンスの領域も生まれています。したがって、現在提案されている「流動性の可用性」に関するアイデアが体系的に研究され、検証され、実際の市場に適用されれば、これらのアイデアは貴重な原動力となり、オンチェーン経済全体の発展を大幅に促進するでしょう。

結局のところ、今後の課題は、この可能性をどのように実現するかということです。 dApp がネットワーク上で互いの流動性を分配できるように、ネットワーク レベルで経済的インセンティブをどのように設計すればよいのでしょうか?流動性を提供するプロセスにはどのような技術的および経済的リスクが存在し、ネットワークはこれらのリスクをどのように軽減しますか? dApp は保有する流動性をどのように検証するのでしょうか?ソルバーは流動性パスをどのように最適化するのでしょうか?などなど、まだまだ課題は残っています。しかし、問題解決の第一歩は、何が問題であるかを認識し、それを解決するためのさまざまなアイデアを考え出すことだと私は思います。この意味で、Injective Research が書いた流動性の可用性は、多くのスマート コントラクト プラットフォームが将来的に検討すべき問題であると思います。