最近、主要な Web3 コミュニティでは RWA プロジェクトに関する議論が白熱しています。インターネット上の業界観測者はしばしば「RWAは香港の新しい金融生態系を再構築するだろう」という結論を出し、香港特別行政区の既存の規制枠組みに依拠しながら、この道が画期的な発展をもたらすと信じている。 Crypto Salad は同僚とのコミュニケーションや議論の過程で、最近いわゆる「コンプライアンス」の問題について皆が議論していることに気付きました。 「コンプライアンスとは何か」という問いに対する理解も異なり、人それぞれに理由がある場合が常に存在します。この現象は実際には、RWA の概念に対する理解にまだ違いがあるという事実から生じています。

したがって、Crypto Salad は、専門的な法務チームの立場からこの問題を議論し、RWA の概念をどのように定義すべきかを議論し、RWA のコンプライアンス上のレッドラインを整理する必要があります。

RWA の概念はどのように定義されるべきでしょうか?

1. RWAプロジェクトの背景と利点

現在、RWAは市場で話題となり、徐々に新たな発展の波を形成しています。この現象の形成は、主に以下の 2 つの背景に基づいています。

理由の 1 つは、トークン自体の利点が従来の資金調達の欠点を補うことができることです。

従来の金融市場におけるプロジェクトは、参入障壁の高さ、資金調達サイクルの長さ、資金調達速度の遅さ、出口メカニズムの複雑さなど、固有の欠陥に長い間直面してきました。しかし、トークンファイナンスではこれらの欠点を回避できます。従来の IPO と比較して、RWA にはいくつかの重要な利点があります。

1. 資金調達のスピードが速い:トークンの流通はブロックチェーン技術に基づいており、通常は分散型の仲介取引機関で流通するため、従来の金融プロジェクトが遭遇する可能性のある外国投資のアクセス制限、業界政策の制約、ロックアップ期間の要件などの障害を回避できます。同時に、これまで数か月、あるいは数年かかっていた審査プロセスを短縮し、資金調達のスピードを大幅に向上させることもできます。

2. 資産の多様化:従来の IPO では資産の種類が 1 つしかなく、株式発行のみがサポートされるため、発行体の収益安定性、収益性、資産負債構造に関して厳しい要件が課せられます。しかし、RWA の場合、適切な資産の種類はより多様であり、さまざまな種類の非標準資産を含めることができます。これにより、融資対象資産の範囲が拡大するだけでなく、信用評価の焦点が裏付け資産の質に移り、発行者の資格基準が大幅に引き下げられます。

3. 比較的低い資金調達コスト:従来の IPO では、投資銀行、監査法人、法律事務所など、複数の仲介機関の長期的な参加と協力が必要です。上場プロセス全体のコストは100万元、あるいは数千万元にも達することがあり、非常に高額になります。しかし、RWA は分散型取引所を通じてトークンを発行することで多額の仲介手数料を削減し、スマート コントラクトを通じて実行することで別の多額の人件費を削減します。

要約すると、RWA は独自の利点によりプロジェクトの資金調達の最前線に立っており、Web3 の世界と暗号通貨の世界では、特に従来の現実世界の資金とプロジェクトが必要とされています。その結果、上場企業の細分化された分野のリーディングプロジェクトから、草の根レベルの「変わった」スタートアッププロジェクトまで、実質的なビジネス変革を実現したい人も、単に「トレンド」に乗って「勢いに乗る」だけの人も、RWAの活用方法を積極的に模索している現状となっています。

第二に、香港の「順守」が事態をさらに悪化させている。

実はRWAは以前から海外展開をしています。この人気の波が非常に強いのは、香港で一連の規制改革が可決され、いくつかのベンチマークプロジェクトが実施された後、国内投資家に初めて規制を遵守しながら「RWA」に参加するチャネルが提供されたためです。中国国民の手の届く範囲にある「準拠した」RWA が実施されました。この画期的な進歩は、ネイティブの暗号資産を引き付けただけでなく、従来の分野のプロジェクトやファンドがRWAの投資価値に注目するきっかけとなり、最終的に市場の熱気を新たな高みに押し上げました。

しかし、RWA を試してみたいユーザーは、RWA が何であるかを本当に理解しているでしょうか?多種多様な基礎資産と運用アーキテクチャを備えた RWA プロジェクトが数多くあります。それらの違いが分かりますか?したがって、この記事を使用して、準拠した RWA が何であるかを慎重に定義する必要があると考えています。

RWA は、ブロックチェーン技術を通じて現実世界の資産をトークン化する資金調達プロジェクトであると一般に考えられています。しかし、各プロジェクトの基盤となる資産を注意深く調査し、プロジェクトの運用プロセスを遡って理解していくと、これらのプロジェクトの基盤となるロジックは実際には異なっていることがわかります。私たちはこの問題について体系的な研究を行い、RWA の概念について以下のように理解をまとめました。

RWA は実際には幅広い概念であり、いわゆる「標準的な答え」は存在しないと私たちは考えています。ブロックチェーン技術を通じて資産をトークン化するプロセスは、RWA と呼ばれます。

2. RWAプロジェクトの要素と特徴

真の RWA プロジェクトには次の特性が必要です。

1. 実物資産に基づく

裏付け資産が本物であるかどうか、そしてプロジェクト当事者が第三者監査に受け入れられる透明性の高いオフチェーン資産検証メカニズムを確立できるかどうかは、プロジェクトのトークンが現実に有効な価値認識を達成するかどうかを判断するための重要な基準です。たとえば、PAXG はリアルタイムで金にアンカーされたトークンを発行します。各トークンは 1 オンスの物理的な金で裏付けられています。金準備はサードパーティのプラットフォームで管理されており、サードパーティの監査会社によって四半期ごとに監査されています。相当する量の物理的な金をトークンで引き換えることもサポートしています。この非常に透明性が高く、規制された資産検証メカニズムにより、プロジェクトは投資家の信頼を獲得することができ、また実際の金融システムで効果的に評価されるための基盤も提供されます。

2. チェーン上の資産トークン

資産のトークン化とは、現実世界の資産を、スマート コントラクトとブロックチェーン テクノロジーを通じてチェーン上で発行、取引、管理できるデジタル トークンに変換するプロセスを指します。 RWA の価値移転および資産管理プロセスは、スマート コントラクトを通じて自動化されます。取引や決済に仲介業者に依存する従来の金融システムとは異なり、RWA プロジェクトではスマート コントラクトを使用して、ブロックチェーン上で透明性、効率性、プログラム可能なビジネス ロジック実行を実現できるため、資産管理の効率が大幅に向上し、運用リスクが軽減されます。

資産のトークン化により、RWA は分割可能性、取引可能性、高い流動性という重要な特性を獲得します。資産のトークン化により、資産を小さなトークンに分割できるようになり、投資のハードルが下がり、資産の保有および流通方法が変わり、もともとハードルが高かった投資市場に個人投資家が参加できるようになります。

3. デジタル資産には所有価値がある

RWA プロジェクトによって発行されるトークンは、プロパティ属性を持つデジタル資産である必要があります。プロジェクト関係者は、データ資産とデジタル資産を明確に区別する必要があります。データ資産は、企業が所有し、価値を生み出すことができるデータの集合です。対照的に、デジタル資産はそれ自体に価値があり、データを通じて価格を再設定する必要はありません。たとえば、絵画をデザインし、それをブロックチェーンにアップロードして NFT を生成すると、この NFT は認証されて取引できるためデジタル資産になります。しかし、絵画に対するユーザーのフィードバック、閲覧データ、クリック数など、収集した大量のデータはデータ資産です。データ資産を分析してユーザーの好みを判断し、作業を改善し、価格を調整することができます。

4. RWAトークンの発行と流通は法規制に準拠しており、行政監督の対象となります。

RWA トークンの発行と流通は既存の法的枠組み内で実行する必要があります。そうしないと、プロジェクトの失敗につながるだけでなく、法的リスクも発生する可能性があります。まず第一に、現実世界の資産は、トークン発行の基盤となるためには、現実的かつ合法であり、争いのない明確な所有権を有している必要があります。第二に、RWA トークンには通常、収入権または資産権があり、さまざまな国の規制当局によって証券として簡単に識別できます。したがって、発行前に現地の証券規制に準拠する必要があります。発行者は、資産管理または信託ライセンスを保持し、KYC およびマネーロンダリング防止手順を完了するなどの資格のある機関でなければなりません。流通リンクに入った後、RWAトークンの取引プラットフォームも規制する必要があります。通常、規制に準拠した取引所、または金融ライセンスを持つ流通市場である必要があります。分散型プラットフォームでのランダム取引は許可されていません。さらに、投資家がトークンに紐づく資産の実態を把握できるよう、継続的な情報開示が求められます。このような規制の枠組みの下でのみ、RWA トークンは合法かつ安全に発行および流通することができます。

さらに、RWA のコンプライアンス管理には、典型的な管轄区域をまたぐ特徴があります。そのため、資産の所在地、資金の経路、各種規制権限などの法的規範を網羅した体系的なコンプライアンスの枠組みを構築する必要があります。資産のオンチェーン、クロスチェーン、トークンのクロスボーダーおよびクロスプラットフォーム流通のライフサイクル全体を通じて、RWA は資産確認、トークン発行、資本フロー、利益分配、ユーザー識別、コンプライアンス監査などの複数のリンクをカバーするコンプライアンス メカニズムを確立する必要があります。これには、法的アドバイスやコンプライアンス設計だけでなく、サードパーティの信頼、保管、監査、規制テクノロジー ソリューションの導入も必要になる場合があります。

3. RWAプロジェクトの種類と監督

要件を満たす RWA プロジェクトには、次の 2 つの並行タイプがあることがわかりました。

1. 狭義のRWA:チェーン上の物理的な資産

狭義の RWA は、チェーン上で本物かつ検証可能な実物資産をトークン化するプロジェクトを指すと私たちは考えています。これは私たちが一般的に理解している RWA でもあり、不動産や金などのオフラインの実物資産にトークンを固定するプロジェクトなど、その応用市場も最も広範囲にわたります。

2. STO(セキュリティトークンオファリング):ブロックチェーン上の金融資産

狭義のRWAプロジェクトに加え、現在市場に出回っているRWAプロジェクトの多くはSTOであることがわかりました。

(1)STOの定義

市場に存在するトークンは、その基礎となる資産、動作ロジック、トークンの機能に応じて、ユーティリティトークンとセキュリティトークンの2つのカテゴリに大別できます。 STO とは、実物資産の金融化と、ブロックチェーン上でセキュリティ トークンの形でトークン化された株式または証明書を発行することを指します。

(2)セキュリティトークンの定義

セキュリティ トークンは機能トークンの反対です。簡単に言えば、電子株と同様に証券規制の対象となる、ブロックチェーン技術を活用したオンチェーン金融商品です。

(3)セキュリティトークンの規制

米国やシンガポールなど、暗号資産に友好的な主流国の現在の規制枠組みでは、トークンがセキュリティトークンとして識別されると、従来の金融規制機関(中国証券監督管理委員会など)の制約の対象となり、トークンの設計、取引モデルなどは現地の証券規制に準拠する必要があります。

経済的な観点から見ると、金融商品の中心的な目標は、金融業者と投資家の間の需要と供給の関係を調整することです。法律および規制の観点から見ると、投資家の利益の保護に重点を置く国もあれば、円滑で革新的な資金調達活動を奨励する傾向がある国もあります。この規制姿勢の違いは、各国の法制度における具体的な規則、コンプライアンス要件、施行努力に反映されます。したがって、RWA 商品を設計および発行する際には、原資産の真正性と合法性を考慮するだけでなく、商品構造、発行方法、流通経路、取引プラットフォーム、投資家のアクセス閾値、資本コストなどの主要なリンクを総合的に検討し、コンプライアンスを考慮して設計する必要があります。

特に注目すべきは、RWA プロジェクトの中核的な魅力が、高いレバレッジと高いリターン期待にあり、「100 倍、1000 倍のリターン」を主なセールス ポイントとしている場合、表面上はどのようにパッケージ化されていても、その本質は規制当局によって証券商品として分類される可能性が非常に高いということです。証券として認定されると、プロジェクトはより厳格で複雑な規制システムに直面し、その後の開発経路、運用コスト、さらには法的リスクも大幅に増大することになります。

したがって、RWAの法令遵守を議論する際には、「証券規制」の意味合いとその背後にある規制論理を深く理解する必要があります。国や地域によって、証券の定義や規制の優先順位は異なります。米国、シンガポール、香港はいずれも、セキュリティ トークンを識別するための標準を定義しています。定義方法は、実際にはトークンが「証券」の認識基準に関する現地の証券規制を満たしているかどうかを判断することであることは、容易にわかります。証券条件が満たされると、セキュリティトークンとして分類されます。そこで、主要な国(地域)の関連規定を以下のようにまとめました。

A. 中国本土

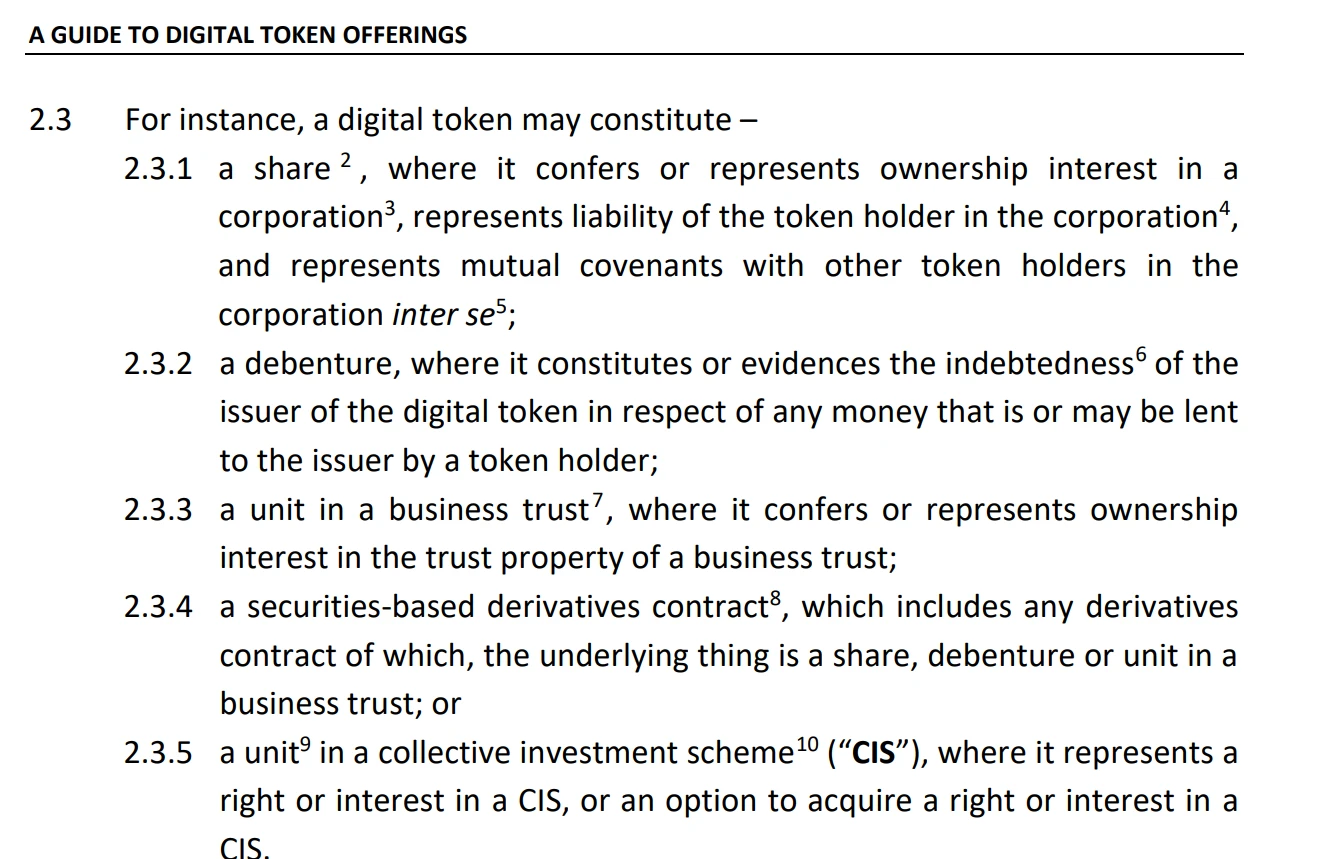

中国本土の規制枠組みでは、中華人民共和国証券法は証券を、国務院の承認に基づいて発行および取引できる株式、社債、預託証券およびその他の有価証券と定義し、国債および証券投資ファンドの株式の上場および取引も証券法の規制に含めています。

(上記写真は中華人民共和国証券法より抜粋)

B. シンガポール

「セキュリティトークン」の概念はシンガポールの「デジタルトークン発行ガイドライン」と「株式先物取引法」に直接記載されていませんが、トークンが「資本市場商品」として識別されるさまざまな状況が詳細に列挙されています。

(上記写真は「デジタルトークン発行ガイド」より抜粋)

C. 香港、中国

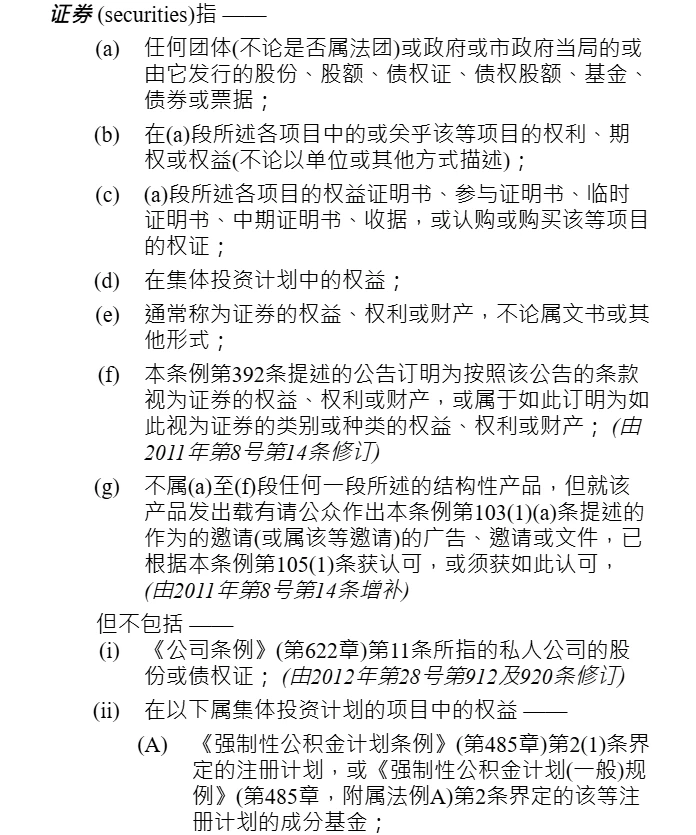

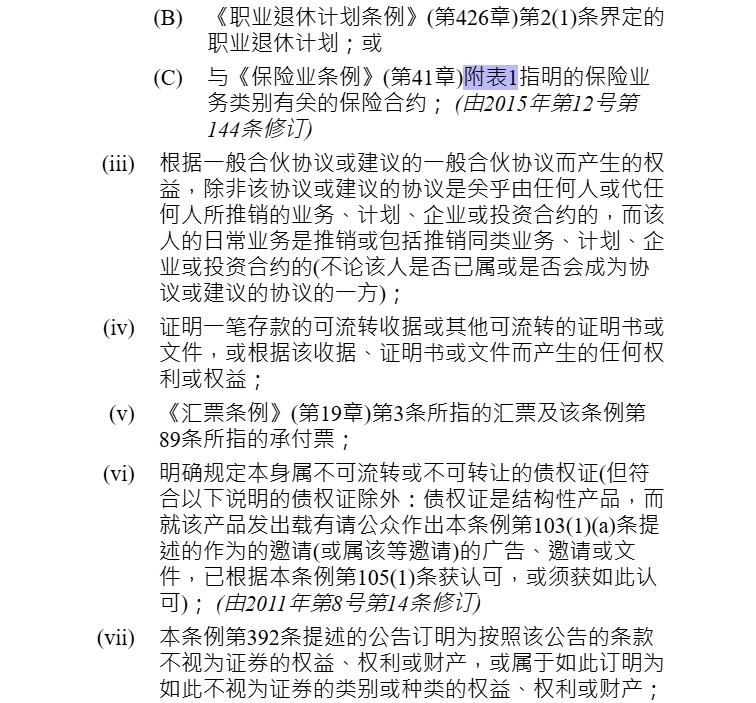

中国香港の証券先物取引委員会は、証券先物取引条例において、証券のポジティブリストとネガティブリストに関する具体的な列挙規定を定めています。

(上記写真は証券先物取引条例より抜粋)

規制では、「証券」を「株式、持分株、債券」を含む仕組み商品として定義しており、従来の証券会社における証券の存在を制限していません。 SFCはかつて「トークン化された証券に関連する活動に従事する仲介業者に関する通達」の中で、その規制対象の性質は本質的にトークン化されてパッケージ化された伝統的な証券であると明確に指摘しました。

D. アメリカ合衆国

米国証券取引委員会 (SEC) は、ハウイー テストに合格した製品はすべて証券とみなされると規定しています。証券とみなされるすべての製品は SEC 規制の対象となります。ハウイー テストは、1946 年の SEC 対 WJ ハウイー カンパニー訴訟において米国最高裁判所によって確立された法的基準であり、取引またはプログラムが「投資契約」を構成し、したがって米国証券法の規制の対象となるかどうかを判断するものです。

ハウイーテストでは、金融商品が「証券」とみなされるための 4 つの条件が挙げられています。米国証券取引委員会が発表した「デジタル資産の『投資契約』分析の枠組み」には、デジタル資産におけるハウイーテストの適用が記載されている。これについて、詳しく分析してみましょう。

お金の投資

投資家が特定の権利や期待収益と引き換えに、プロジェクトに資金や資産を投資することを指します。デジタル資産の分野では、トークンを購入するために法定通貨を使用するか暗号通貨を使用するかに関係なく、価値の交換が行われる限り、一般的にこの基準を満たしているとみなされます。したがって、ほとんどのトークン発行は基本的にこの条件を満たしています。

コモンエンタープライズ

「共同事業」とは、投資家と発行者の利益が密接に結びついていることを意味し、通常、投資家の収益がプロジェクト運営のパフォーマンスに直接関係しているという事実に表れます。トークンプロジェクトにおいて、トークン保有者のリターンがプロジェクト当事者の事業発展やプラットフォーム運営の成果に依存する場合、「共通の原因」の特性を満たし、この条件は現実的にも達成しやすくなります。

他人の努力から得られる利益に対する合理的な期待

これは、トークンがセキュリティ トークンとして分類されるかどうかを決定する鍵となります。この条件は、投資家が将来の製品価値の向上やその他の経済的利益を期待して製品を購入し、そのような利益が投資家自身の使用や運用からではなく、他者の努力によって創出されたプロジェクトの全体的な発展に依存する場合、そのような製品は「証券」とみなされる可能性があることを意味します。

特に RWA プロジェクトでは、投資家がトークンを購入する目的が、自身の使用や事業運営によってもたらされる利益ではなく、将来の値上がりや経済的利益を得ることである場合、トークンには「利益期待」があり、それによって証券属性の決定が引き起こされる可能性があります。特に、トークンのリターンが、流動性設計、エコシステムの拡大、コミュニティの構築、他のプラットフォームとの連携など、発行者またはプロジェクトチームの専門的な運営に大きく依存している場合、「他者の努力に依存する」というこの特徴は、その証券化の可能性をさらに高めます。

本当に持続可能な価値を持つ RWA トークンは、その価値の成長を促進するために市場の誇大宣伝、物語のパッケージング、またはプラットフォームのプレミアムに頼るのではなく、基礎となる実物資産によって生み出される実際の収益に直接結び付けられる必要があります。トークンの価値変動が、資産自体の収益の変化ではなく、その背後にあるチームやプラットフォームの「再創造」によって主に左右される場合、そのトークンは「狭いRWA」の特性を持たず、セキュリティトークンとみなされる可能性が高くなります。

米国証券取引委員会(SEC)が暗号トークンの規制にハウイーテストを導入したことは、規制姿勢を決定する際にトークンの形式に依存せず、トークンの実際の機能、発行方法、投資家の期待に焦点を当てた実質的な審査に移行することを意味します。この変更は、暗号資産に関する米国規制当局の法的立場の厳格化と成熟を示しています。

RWA プロジェクトの「コンプライアンス」階層化の背後にある法的論理は何ですか?

RWA の多くの概念と定義について説明した後、この記事の冒頭で提起された、業界で広く注目を集めている核心的な質問に戻りましょう。

RWA がこれまでに開発されてきた中で、どのタイプの RWA が真に「準拠した」 RWA と見なせるのでしょうか?実際に RWA プロジェクトのコンプライアンスを満たすにはどうすればよいでしょうか?

まず第一に、コンプライアンスとは、現地の規制当局による監督を受け、規制枠組みの規定を遵守することを意味すると考えています。私たちの理解では、RWA コンプライアンスは階層型システムです。

第1層: サンドボックスコンプライアンス

これは具体的には、香港金融管理局(HKMA)が設計した Ensemble Sandbox プロジェクトを指し、これは現在利用可能な「コンプライアンス」の最も狭く、最も規制的なパイロット定義です。 Ensemble Sandbox は、金融機関やテクノロジー企業が、主導するデジタル香港ドル プロジェクトをサポートするために、制御された環境で RWA などのプロジェクトを通じてトークン化されたアプリケーションの技術革新とモデル革新を探求することを奨励しています。

香港金融管理局(HKMA)は、中央銀行のデジタル香港ドル(e-HKD)の推進やステーブルコインの規制検討において、将来の通貨システムの主権に高い関心を示している。中央銀行デジタル通貨とステーブルコインの争いは、本質的には「通貨主権」の再定義と競争である。サンドボックスは、ある程度、プロジェクト関係者にポリシースペースと柔軟性を提供し、実際の資産をチェーン上に置くための探索的な実践を促進するのに役立ちます。

同時に、HKMA はトークン化された資産の開発も積極的に指導しており、コンプライアンスの枠組みの下で支払い、決済、融資などの現実世界のシナリオへの応用を拡大しようとしています。 Ant Group を含む多くのテクノロジーおよび金融機関がサンドボックス コミュニティのメンバーであり、デジタル資産エコシステムの構築に参加しています。規制サンドボックスに参加するプロジェクトは、ある程度、高いレベルのコンプライアンスとポリシー認識を備えていることを意味します。

しかし、現状では、こうしたプロジェクトは依然として閉鎖的な運営状態にあり、広範な二次市場での流通段階に入っておらず、資産の流動性と市場とのつながりにおいて依然として実際的な課題が残っていることが分かります。安定した資金調達メカニズムと効率的な二次市場のサポートがなければ、RWA トークン システム全体が真の経済的閉ループを形成することは困難です。

第2層:香港の行政監督コンプライアンス

香港特別行政区は国際金融センターとして、近年、仮想資産の分野での制度的探究を進めてきました。香港は中国で初めて仮想資産、特にトークン化された証券の開発を明示的に推進した地域であり、そのオープンでコンプライアンスに準拠した明確な政策の規制環境により、多くの中国本土のプロジェクト関係者にとってターゲット市場となっている。

香港証券監督管理委員会が発行した関連通達や政策実務を精査すると、香港の RWA 監督の中核は実際にはそれを STO フレームワークに組み込み、それに従って管理することであることに気付くのは難しくありません。さらに、CSRCは仮想資産サービスプロバイダー(VASP)と仮想資産取引プラットフォーム(VATP)に対する比較的完全なライセンス制度を確立しており、仮想資産が実物資産と組み合わされる際の規制姿勢と基本原則をさらに明確にするために、第2次仮想資産政策声明を発表する準備をしている。この制度的枠組みの下では、実物資産、特にRWAに関連するトークン化プロジェクトは、より高いレベルのコンプライアンス監督の範囲に含まれるようになりました。

香港で実施され、一定の市場影響力を持つRWAプロジェクトから判断すると、ほとんどのプロジェクトは明確な証券属性を持っています。これは、同社が発行するトークンには、実物資産に対する所有権、収益権、またはその他の譲渡可能な権利が含まれており、証券先物取引条例で定義されている「証券」を構成する可能性があることを意味します。したがって、このようなプロジェクトは、規制当局の承認を得て、準拠した市場参加を実現するために、セキュリティ トークン (STO) を通じて発行および流通される必要があります。

要約すると、香港のRWAに関する規制上の位置付けは比較的明確です。つまり、証券属性を持つ実物資産のオンチェーンマッピングはすべて、STO規制システムに含まれるべきです。したがって、現在香港が推進しているRWA開発パスは、本質的にはセキュリティトークン化(STO)パスの具体的な応用と実践であると考えています。

レイヤー3:暗号通貨に友好的な地域における明確な規制枠組み

米国、シンガポール、一部のヨーロッパ諸国など、仮想資産にオープンで、規制メカニズムが比較的成熟している地域では、暗号資産とそれらがマッピングされた現実世界の資産の発行、取引、保管に関して、比較的体系的なコンプライアンス パスが確立されています。このような地域における RWA プロジェクトは、法律に従って関連ライセンスを取得し、情報開示と資産コンプライアンスの要件に準拠できる場合、明確な規制システムの下で運営されている準拠 RWA とみなすことができます。

第4レベル:「汎コンプライアンス」

これは「非コンプライアンス」とは対照的に、最も広い意味でのコンプライアンスであり、政府が仮想資産市場に対して一時的に「不干渉」のアプローチを取り、プロジェクトが規制違反または違法であると明確に特定されていない特定のオフショア管轄区域における RWA プロジェクトを指します。同社のビジネスモデルは、現在の現地の法的枠組みの下では、ある程度のコンプライアンスの余地がある。このコンプライアンスの範囲と概念は比較的曖昧であり、その程度はまだ完全な法的確認を構成していないが、法的監督が明確になる前は、「法律で禁止されていない限り、何でも許される」という業務状態に属します。

実際には、ほとんどの RWA プロジェクトでは、最初の 2 種類のコンプライアンスを達成するのが難しいことがわかります。ほとんどのプロジェクトは、最初の 3 つの方法、つまり、特定の暗号通貨に友好的な管轄区域の緩いポリシーに頼り、主権規制の境界を回避して、低コストで正式な「コンプライアンス」を完了しようとする方法を選択します。

そのため、RWAプロジェクトは「水に投げ込まれた団子のように」次々と実施されているように見えるものの、実際に大きな経済的価値を生み出す時期はまだ到来していない。根本的な転換点は、香港がRWAの二次市場メカニズムを探求できるかどうか、特に国境を越えた資本の循環チャネルをいかに開拓できるかにかかっている。 RWA 取引が香港の地元個人投資家向けの閉鎖市場に限定されたままであれば、資産の流動性と資本規模は極めて制限されることになります。突破口を開くためには、世界中の投資家が規則に従ったメカニズムを通じて中国関連資産に資金を投資し、RWAの形で間接的に「中国を底釣り」できるようにする必要がある。

ここで香港が果たしている役割は、過去にナスダックが世界のテクノロジー株に与えた影響と比較することができます。規制の仕組みが成熟し、市場構造が明確になれば、香港は、資金調達のために「海外へ」出たい中国人にとって、また、中国資産を「底値まで」引き上げたい外国人にとって、最初の立ち寄り先となるだろう。これは地域政策の配当となるだけでなく、金融インフラと資本市場の論理の再構築に向けた新たな出発点となるでしょう。

要約すると、RWA プロジェクトのコンプライアンスは現在の規模内で行われるべきだと考えています。すべてのプロジェクトは政策に対する敏感さを維持し、法的調整があった場合には緊急調整を行わなければなりません。監督がまだ完全に明確ではなく、RWA エコシステムがまだ探索段階にある現在の状況では、すべてのプロジェクト関係者が率先して「自己コンプライアンス」作業を実行することを強くお勧めします。これは、プロジェクトの開始時により多くのリソースを投資し、より多くの時間とコンプライアンスコストが発生することを意味しますが、長期的には、法的、運用的、さらには投資家関係の側面におけるシステムリスクを大幅に削減します。

すべての潜在的なリスクの中で、資金調達リスクは間違いなく RWA にとって最も致命的な隠れた危険です。プロジェクトの設計が違法な資金調達であると判明した場合、資産が本物であるか、技術が先進的であるかを問わず、重大な法的結果に直面し、プロジェクト自体の存続が直接脅かされ、企業の資産と評判に大きな打撃を与えます。 RWA の開発中は、地域や規制環境によってコンプライアンスの定義に違いが生じることは避けられません。開発者や機関は、自社の事業形態、資産特性、対象市場の規制方針などに基づいて、段階的に詳細にコンプライアンス戦略を策定する必要があります。リスクが制御可能であることを保証することによってのみ、RWA プロジェクトの実施を着実に進めることができます。

RWAプロジェクトに関する弁護士のアドバイス

要約すると、私たち弁護士チームは、コンプライアンスの観点から、RWA プロジェクトをチェーン全体にわたって推進するプロセスで注意を払う必要がある中核的なリンクを体系的に整理しました。

1. 政策に友好的な管轄区域を選択する

現在の世界的な規制環境下では、RWA プロジェクトのコンプライアンス促進においては、明確なポリシー、成熟した規制システム、仮想資産に対するオープンな姿勢を持つ管轄区域を優先する必要があり、これによりコンプライアンスの不確実性を効果的に低減できます。

2. 原資産は実質的な償還能力を持たなければならない

技術的なアーキテクチャがいかに複雑であっても、RWA プロジェクトの本質は、実際の資産の権利をチェーンにマッピングすることです。したがって、基礎となる資産の信頼性、評価の合理性、返済メカニズムの実現可能性はすべて、プロジェクトの信頼性と市場での受容性を決定する中核的な要素です。

3. 投資家からの認知を得る

RWA の中核は、資産マッピングとエクイティ確認にあります。したがって、オフチェーン資産の最終購入者またはユーザーがオンチェーントークンによって表される権利を認識するかどうかが、プロジェクトの成功または失敗の鍵となります。これは投資家の個人的な希望に関係するだけでなく、トークンの法的属性や権利の明確さにも密接に関係しています。

コンプライアンス プロセスを推進する一方で、RWA プロジェクト関係者は、投資家に情報を提供する必要があるという別の中核的な問題にも直面する必要があります。現実には、多くのプロジェクトは複雑な構造でリスクを内包しており、裏付け資産の状況やトークンモデルのロジックが明確に開示されていないため、投資家が十分な理解をしないまま参加してしまうケースが多い。一旦変動やリスク事象が発生すると、市場の信頼の危機を引き起こすだけでなく、規制当局の注目を集める可能性も高くなり、対応がさらに困難になる場合が多くあります。

したがって、明確な投資家審査および教育の仕組みを確立することが重要です。 RWA プロジェクトはすべてのグループに公開されるべきではなく、一定のリスク許容度と財務理解を持つ成熟した投資家を意識的に紹介する必要があります。プロジェクトの初期段階では、プロの投資家の認証メカニズム、参加割当制限、リスク開示説明会などの特定の基準を設定し、参加者が「十分な情報に基づいて自発的に」参加し、プロジェクトの背後にある資産ロジック、コンプライアンスの境界、市場流動性リスクを真に理解していることを保証することが特に重要です。

4. チェーン内の機関の運営が規制に準拠していることを確認する

RWA プロセス全体には、資金調達、保管、評価、税務処理、国境を越えたコンプライアンスなど、複数のリンクが含まれることがよくあります。各リンクは、実際の規制機関およびコンプライアンス要件に対応しています。プロジェクト関係者は、法的リスクを軽減するために、関連する法的枠組み内でコンプライアンス宣言と規制ドッキングを完了する必要があります。例えば、資金調達においては、証券発行やマネーロンダリング対策などのコンプライアンス義務が発動されるかどうかに特に注意を払う必要があります。

5. コンプライアンス後のリスクの防止

コンプライアンスは一度きりの行動ではありません。 RWA プロジェクトは、実装後も、動的な規制環境の変化に継続的に対応する必要があります。事後的な側面で潜在的な行政調査やコンプライアンス責任をいかに防止するかは、プロジェクトの持続的な発展にとって重要な保証となります。プロジェクト関係者は専門的なコンプライアンス チームを設置し、規制機関とのコミュニケーション メカニズムを維持することが推奨されます。

6. ブランド評判管理

情報発信が非常にセンシティブな仮想資産業界では、RWA プロジェクトは世論管理や市場コミュニケーション戦略にも注意を払う必要があります。透明性、信頼性、専門性を備えたプロジェクトイメージを構築することで、国民や規制当局の信頼を高め、長期的な発展のための良好な外部環境を作り出すことができます。

結論は

仮想資産と実体経済の継続的な統合の現在のプロセスでは、技術革新と金融実験の両方を含むさまざまな RWA プロジェクトがさまざまな意図とメカニズムを持っています。さまざまなプロジェクトの能力、専門性、実践的な道筋は大きく異なるため、一つひとつ研究し、分類して観察する価値があります。

広範囲にわたる調査とプロジェクトへの参加を通じて、私たちは市場参加者にとっての最大の課題は技術的なレベルではなく、制度上の不確実性、特に行政や司法の実務における不安定さにあることが多いことにも気づきました。したがって、私たちにもっと必要なのは「実用的な標準」を探求することです。たとえ立法権や規制権がなくても、実際に業界の標準化とコンプライアンスの形成を促進することは依然として価値があります。参加者が増え、道筋が成熟し、規制当局が十分な管理経験を積む限り、システムは徐々に改善されるでしょう。法の支配の枠組みの下では、実践を通じて認知的コンセンサスを促進し、コンセンサスを通じて制度的進化を促進することは、社会にとって良性の「ボトムアップ」の制度的進化である。

しかし、コンプライアンスについても引き続き注意を払う必要があります。既存の司法および規制の枠組みを尊重することは、あらゆる革新的な活動の基本的な前提です。業界がどのように発展し、テクノロジーがどのように進化したとしても、法律は常に市場秩序と公共の利益を守るための基本的な論理となります。

この記事は著者の個人的な見解を表明したものであり、特定の問題に関する法的助言や法的意見を構成するものではありません。