ミントベンチャーズの研究者、ローレンス・リーによるオリジナル記事

最近、米国株のトークン化の分野では多くの進展がありました。

中央集権型取引所クラーケンがトークン化株式取引プラットフォームxStocksの立ち上げを発表

中央集権型取引所Coinbaseは、トークン化された株式取引の規制当局の承認を求めていると発表した。

パブリックチェーンSolanaがブロックチェーンベースのトークン化された米国株商品フレームワークを提出

アメリカを背景とするパブリックチェーンや取引所は、米国株のトークン化プロセスを加速させています。Circle上場後の最近の熱狂的な盛り上がりも相まって、人々は米国株のトークン化の将来に期待せずにはいられません。

実際、トークン化された米国株の価値提案は非常に明確です。

1. 取引市場の規模拡大:現在NASDAQやNYSEでは提供されていない、米国株取引において24時間365日、国境を越えた、ライセンスフリーの取引の場を提供します(NASDAQは24時間取引を申請していますが、2026年後半に実現する見込みです)。

2. 優れた構成可能性: 他の既存の DeFi インフラストラクチャと組み合わせることで、米国株資産を担保や証拠金として使用したり、インデックスを構築したり、商品に資金を提供したり、現在では想像もできない多くのゲームプレイを生み出すことができます。

需要と供給の両方のニーズも明らかです。

サプライヤー(米国上場企業):国境のないブロックチェーンプラットフォームを通じて、世界中の潜在的な投資家にリーチし、より多くの潜在的な購入注文を獲得しました。

需要側(投資家):これまで様々な理由で米国株を直接取引できなかった多くの投資家が、ブロックチェーンを通じて米国株資産を直接配分し、投機することができるようになった。

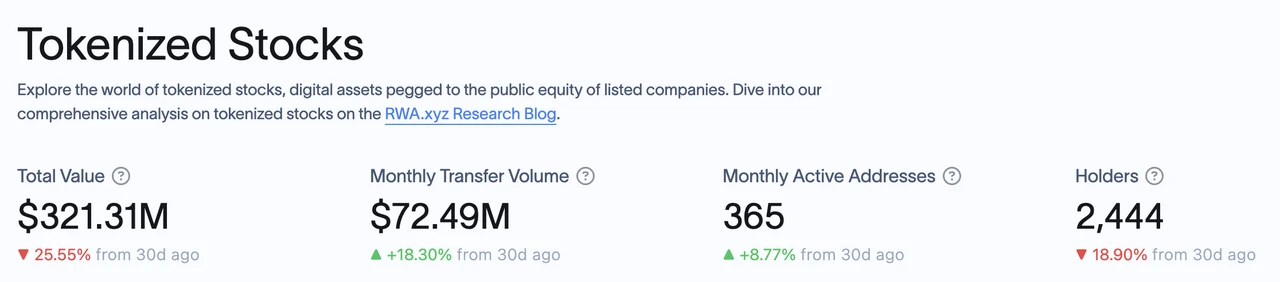

寛容な暗号資産規制サイクルのこのラウンドにおいて、進展は高い確率で起こる出来事です。RWA.xyzのデータによると、トークン化された株式の現在の時価総額はわずか3億2,100万ドルで、トークン化された株式を保有するアドレスは2,444あります。

巨大な市場スペースは、現在の限られた資産規模とは著しい対照をなしています。

本稿では、米国株式のトークン化市場における現在のプレーヤーと、米国株式のトークン化を推進する他のプレーヤーの製品ソリューションを紹介・分析し、このコンセプトに基づく潜在的な投資対象をリストアップします。

この記事は、執筆時点における著者の暫定的な見解です。今後変更される可能性があり、また、見解は極めて主観的です。また、事実、データ、推論の論理に誤りがある可能性があります。この記事のすべての見解は投資アドバイスではなく、同僚や読者の皆様からの批判や更なる議論を歓迎します。

rwa.xyz によると、現在のトークン化株式市場には、発行規模別に次のプロジェクトがあります。

Exodus、Backed Finance、Dinariのビジネスモデル(Montis Groupは欧州株をターゲットにしており、SwarmXのビジネスはBacked Financeに似ていますが規模が小さい)を1つずつ見ていくとともに、現在トークン化された米国株ビジネスの推奨に取り組んでいる他のいくつかの重要なプレーヤーの進捗状況も見ていきます。

出エジプト記

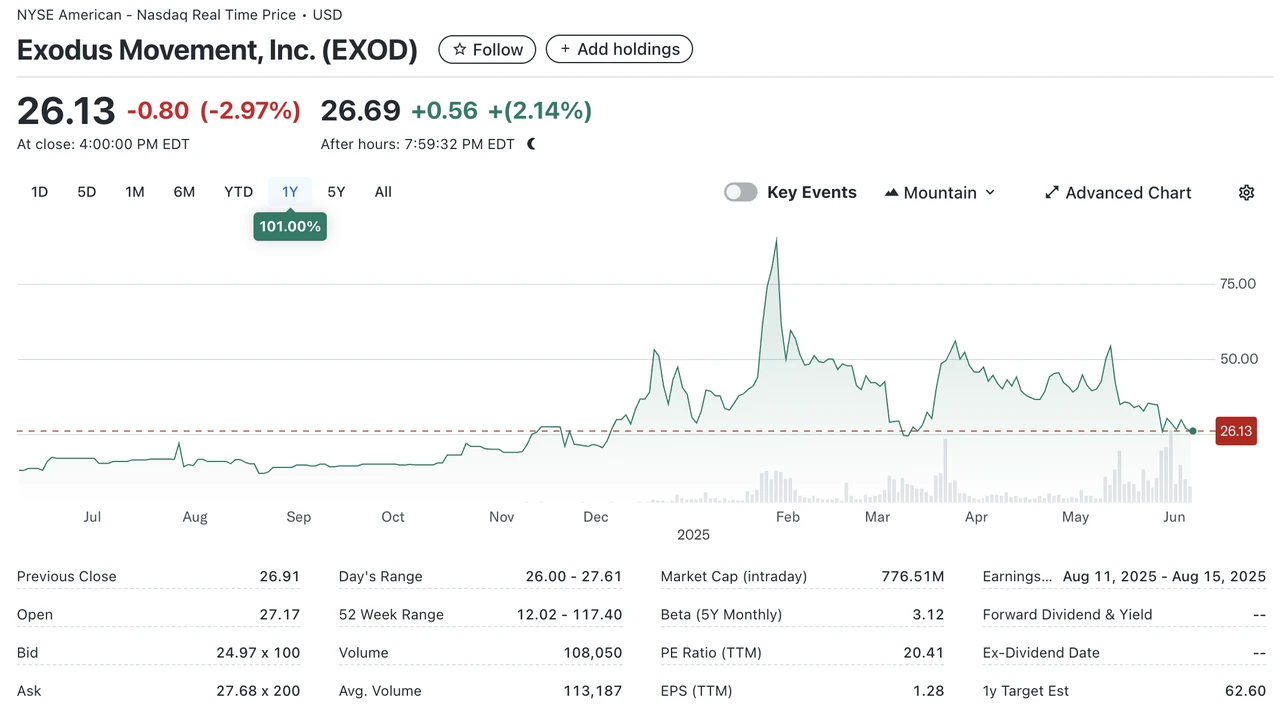

Exodus(NYSE.EXOD)は、非管理型暗号資産ウォレットを開発するアメリカの企業で、ニューヨーク証券取引所(NYSE.EXOD)に上場しています。Exodusは自社ブランドのウォレットに加え、NFTマーケットのMagicEdenと提携してウォレットも立ち上げています。

Exodusは2021年初頭から、ユーザーがSecuritizeを通じて普通株式をAlgorandチェーンに移行することを許可していましたが、チェーンに移行したトークンはチェーン上で取引や譲渡ができず、ガバナンス権やその他の経済的権利(配当など)も付与されませんでした。Exodusトークンは実株の「デジタルクローン」のようなものであり、チェーン上での象徴的な意味合いは実際の意味合いよりも大きいのです。

EXOD の現在の時価総額は 7 億 7,000 万ドルで、そのうち約 2 億 4,000 万ドルはオンチェーンです。

エクソダスは、SEC(証券取引委員会)が普通株式のトークン化を承認した最初の株式です(より正確には、SECが承認したトークン化可能な株式としてニューヨーク証券取引所(NYSE)に上場する最初の株式です)。もちろん、このプロセスは順調ではありませんでした。エクソダス株の上場時期は2024年5月以降、度々延期され、最終的にニューヨーク証券取引所(NYSE)に正式に上場したのは12月でした。

しかし、エクソダスの株式トークン化は自社株のみを対象としており、トークン化された株式は取引できないため、私たちWeb3投資家にとってはあまり意味がありません。

ディナリ

Dinariは米国に登記された企業で、2021年に設立されました。設立以来、米国のコンプライアンス枠組みの下で株式のトークン化に注力しており、2023年には1,000万ドルのシードラウンドの資金調達、2024年には1,270万ドルのシリーズAラウンドの資金調達を完了しました。投資家には、Hack VC、Blockchange Ventures、Coinbase CTOのBalaji Srinivasan氏、F Prime Capital、VanEck Ventures、Blizzard(Avalanche Fund)などが含まれます。このうち、F Primeは資産運用大手Fidelity傘下のファンドです。FidelityとVanEckの投資は、従来の資産運用機関による米国株式市場のトークン化への注目度の高さを示しています。

Dinariは米国以外のユーザーのみをサポートしています。米国株の取引手順は次のとおりです。

ユーザーがKYCを完了する

ユーザーは購入したい米国株を選択し、Dinariが発行するUSD+(Dinariが発行する短期国債担保ステーブルコインで、USDCと交換可能)で支払います。

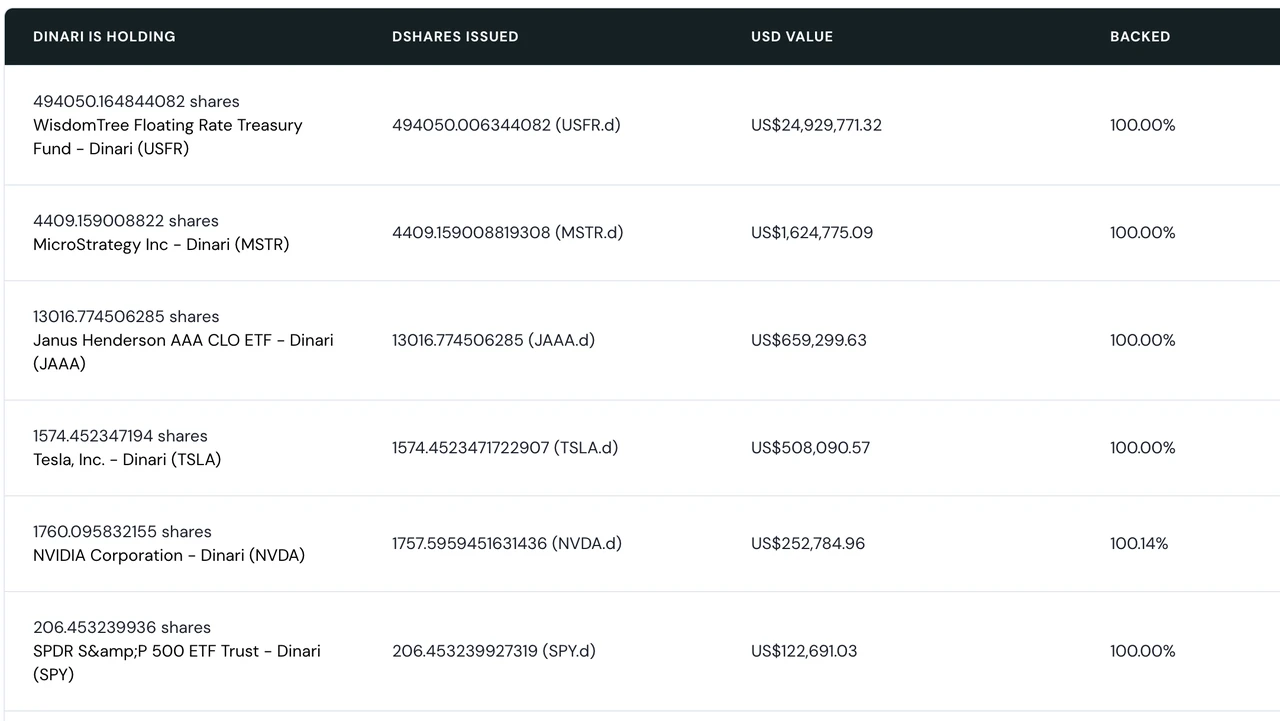

Dinariは、提携ブローカー(Alpaca SecuritiesまたはInteractive Brokers)に注文を送信します。ブローカーが注文を完了すると、株式はカストディアンバンクに保管され、Dinariはユーザーのために対応するdSharesを発行します。

現在、DinariはArbitrum、Base、そしてEthereumメインネット上で運用されています。すべてのdShareは現実世界の株式と1:1で連動しています。ユーザーはDinariの公式ウェブサイトで、保有するdShareに対応する株式を確認できます。また、DinariはdShareを保有するユーザーに対して配当または株式分割を行うこともできます。

ただし、dSharesはチェーン上で取引できません。dSharesを売却したい場合は、Dinariの公式サイトからのみ取引できます。実際の取引プロセスは購入プロセスの逆になります。dSharesの取引は米国の取引時間に従う必要があり、取引時間外の売買はできません。商品形態としては、直接の株式取引に加えて、他の取引フロントエンドと連携できる株式取引APIも提供しています。

実際、Dinariのビジネスプロセス、「KYC→決済交換→コンプライアンスブローカーによる清算・決済」は、米国以外のユーザーが米国株取引に参加する現在の主流の方法と一致しています。主な違いは、ユーザーが支払う資産の種類が香港ドルやユーロなどであるのに対し、Dinariが受け入れる資産の種類は暗号資産である点です。その他の点は、SECの規制枠組みに完全に準拠して実施されています。

米国株のトークン化を主に手掛ける企業として、Dinariが米国で会社登録するという勇気は(他のほとんどのプロジェクトの対応する事業体の登録地はヨーロッパです)、コンプライアンス能力への同社の自信を示しています。同社の米国株トークン化製品は2023年に正式に発売されました。当時、暗号通貨に対する厳格な規制で知られていたSEC前議長のゲーリー・ゲンスラー氏も、同社のビジネスモデルに欠点を見つけることができませんでした。そして、SECの新議長ポール・アトキンス氏が就任した後、SECはDinariとの特別会議を開催し、Dinariにシステムのデモンストレーションと関連する質問への回答を求めました(出典)。これは、同社の製品がコンプライアンスの面で完璧であり、チームのコンプライアンスに関する強力なリソースがあることを示しました。

しかし、Dinariのトークン化された米国株はオンチェーン取引に対応していないため、暗号資産はDinariへのエントリーおよび決済手段に過ぎません。Dinariの製品は、機能面ではFutu、Robinhoodなどの製品と大きな違いはありません。ターゲットユーザーにとって、Dinariの製品体験は競合他社に対して優位性がありません。香港ユーザーにとって、Dinariでの米国株取引体験はFutuでの米国株取引体験と何ら変わりなく、信用取引などの取引機能は利用できず、場合によってはより高額な手数料を支払う必要がある場合もあります。

そのためか、ディナリのトークン化株式市場の規模はこれまで常に小規模でした。現在、時価総額が100万米ドルを超えるトークン化株式はMSTRのみで、時価総額が10万米ドルを超えるトークン化株式は5銘柄しかありません。現在、そのTVLの大部分は変動利付国債商品に充てられています。

ディナリの現在のトークン化された株式時価総額の出典

一般的に、Dinariのトークン化株式ビジネスモデルは規制当局によって認定されていますが、規制への厳格な遵守により、トークン化された株式はチェーン上で取引/担保にすることができなくなり、構成可能性が失われ、dShareを保有するユーザーエクスペリエンスが従来の証券会社よりも悪くなり、この製品は主流のWeb3ユーザーにとってあまり魅力的ではありません。

現在の市場参加者の中で、Dinariに類似しているのは、ミームコインStonksのコミュニティプロジェクトmystonks.orgです。プロジェクト関係者自身が公開した準備金報告書によると、現在、同プロジェクトの米国株式口座の時価総額は5,000万米ドルを超えており、ユーザーの取引はDinariよりも活発です。

しかし、mystonks.orgのコンプライアンス体制には依然として欠陥があります。例えば、証券保管口座の資格要件が明確に記載されておらず、ユーザーは準備金報告書を検証できません。

バックアップファイナンス

Backed Financeも2021年に設立されたスイスの企業です。同社の製品は2023年初頭に発売されました。2024年には、Gnosisが主導し、Cyber Fund、Blockchain Founders Fund、Blue Bay Capitalなどの投資家が参加した950万米ドルの資金調達ラウンドを完了しました。

Dinariと同様に、Backedは米国のユーザー向けのサービスを提供していません。そのビジネスプロセスは次のとおりです。

発行者(プロの投資家)はBacked FinanceでKYC認証と監査を完了します。

発行者は購入したい米国株を選択し、ステーブルコインで支払う。

Backed Finance は協力ブローカーに注文を送信して株式の購入を完了し、その後 Backed Finance は株式に対応する bSTOCK トークンを発行者に発行します。

bSTOCKとそのパッケージ版であるwbSTOCKは、チェーン上で自由に取引できます(パッケージ化は主に株式配当などの取り扱いの利便性を目的としています)。一般のCエンド投資家は、チェーン上でbSTOCKまたはwbSTOCKを直接購入できます。

DinariのCエンドユーザーが直接米国株を購入するのとは異なり、Backed Financeは現在、プロの投資家が米国株を購入し、それをCエンドユーザーに送金することで、全体的な運用効率を大幅に向上させ、24時間365日の取引を実現しています。もう一つの重要な違いは、Backed Financeが発行するbSTOCKトークンは制限のないERC-20トークンであり、ユーザーはチェーン上でLP(LP)を形成し、他のユーザーが購入できるようにできることです。

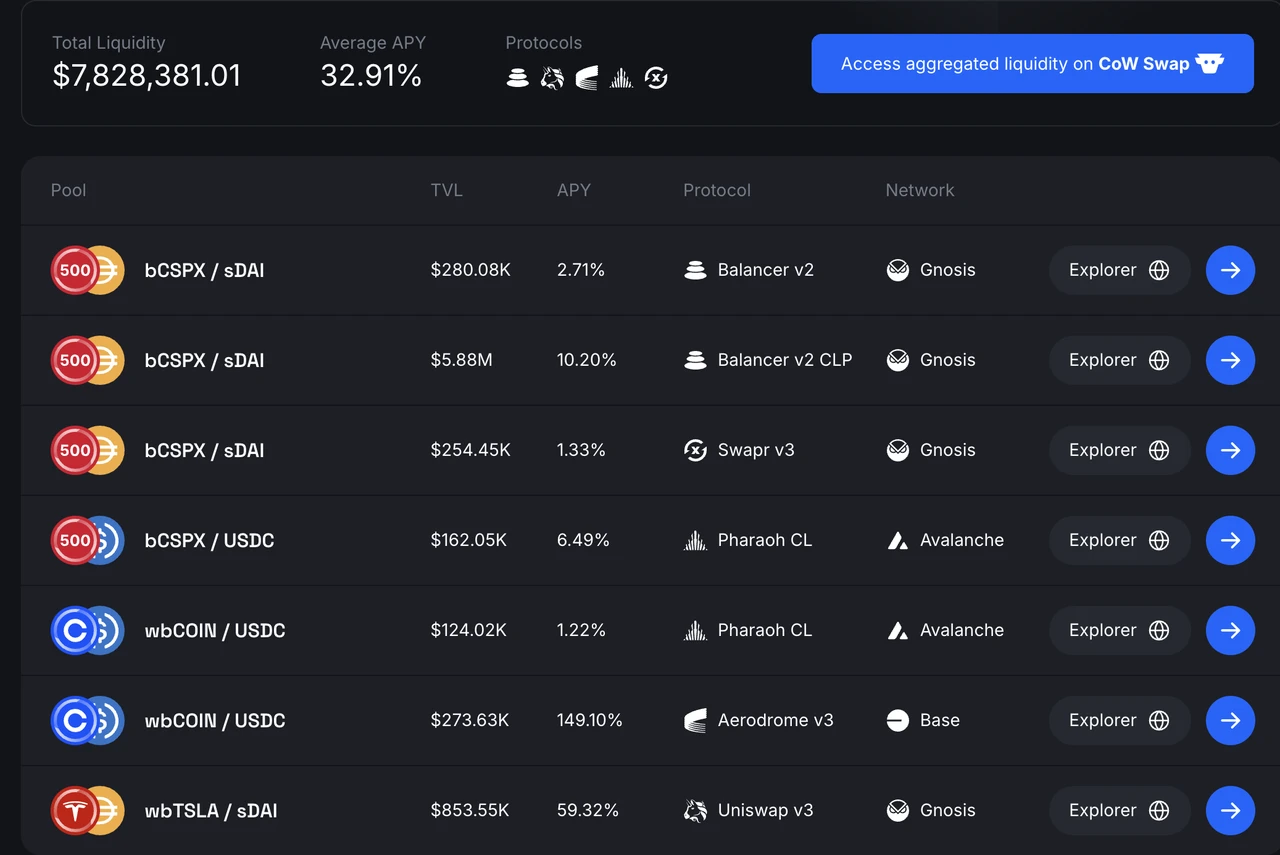

裏付けのあるトークン化された株式流動性源

Backed Financeのオンチェーン流動性は、主にSPXインデックス、Coinbase、Telsaから供給されています。ユーザーはbSTOCKトークンをステーブルコインとペアにしてAMMプールに参加します。流動性プールの総TVLは現在800万米ドル近くに達し、平均APYは32.91%です。流動性はGnosisのBalancerとSwapr、BaseのAerodrome、AvalancheチェーンのPharaohに分配されており、中でもbCOIN-USDCプールのAPYは149%に達しています。

Backed Finance は、bSTOCK トークンのオンチェーン取引機能を一切制限しておらず、ユーザーに bSTOCK を保有するための 2 番目の方法を提供していることに留意する必要があります。

オンチェーンユーザー(KYC不要)は、USDCやsDAIなどのステーブルコインを直接使用してbSTOCKを購入できます。

これは実際にKYC制限を突破しており、取引体験は通常のオンチェーントークンの取引と変わりません。そのため、Web3ユーザーへの普及が容易です。制限のないERC-20トークンは、トークン化された株主にとって、例えばステーブルコインと組み合わせることで平均APY33%の流動性を形成するなど、コンポーザビリティへの道を開きます。これが、Backed FinanceのTVLがDinariの10倍近くになっている理由でもあるかもしれません。

コンプライアンスの観点から見ると、Backed Financeの背後にある事業体はスイスに登録されており、前述の「ERC-20トークンに対応するトークン化された株式を自由に譲渡できる」というビジネスモデルは欧州の規制当局に認められています(出典)。Backed Financeは、The Network Firmによる監査を受けた準備金証明書も開示しています。

しかし、米国証券取引委員会(SEC)はBacked Financeの事業についてまだコメントしていません。Backed Financeが取引する証券はすべて米国株です。登録国であるスイスから許可を得るのは良いことですが、より重要なのは、米国の規制当局がこの事業モデルをどのように評価するかです。

他のプロジェクトの中でも、SwarmX のビジネス モデルは Backed Finance と一致していますが、ビジネス規模やコンプライアンスの詳細は Backed Finance とは大きく異なります。

Backed Financeのトークン化された株式の時価総額はDinariの10倍に達していますが、資産規模は2,000万米ドル以上、TVLは800万米ドルとまだ高くなく、チェーン上の取引は活発ではありません。その理由は以下のとおりです。

ブロックチェーン上でトークン化された株式のユースケースは十分に存在していません。現状では、LPとしてのみ使用可能であり、コンポーザビリティの利点が十分に活用されていません。もちろん、これは、関連するレンディング、ステーブルコイン、その他のプロトコルがこのモデルの正当性について懸念していることと関係している可能性があります。

さらに重要なのは、流動性が不十分であることです。Backed自体は取引所ではなく、トークン化された株式の取引を支える「自然な」流動性は存在しません。現在のモデルでは、トークン化された株式の流動性は発行者に依存しており、発行者が保有するトークン化された株式の数や、LPにどれだけの流動性を追加する意思があるかなど、状況は様々です。現状では、Backedの発行者はこの分野への投資を増やす意向はありません。

SEC が規制の枠組みをさらに明確にし、Backed モデルの実現可能性を判断できれば、上記の両方の点が改善される可能性があります。

xストック

今年5月、米国の取引所KrakenはBacked FinanceおよびSolanaと提携し、xstocksを立ち上げると発表した。

xStocksは6月30日に正式にローンチされました。Backed、Kraken、Solanaに加え、パートナーには中央集権型取引所のKrakenとBybit、Solana上の分散型取引所RaydiumとJupiter、レンディングプロトコルのKamino、BybitがインキュベートしたDex Byreal、オラクルのChainlink、決済プロトコルのAlchemy Pay、証券会社のAlpacaが名を連ねています。

出典: xStocks公式サイト

xStocks製品の法的構造はBacked Financeと完全に一致しています。現在、200以上の株式商品をサポートしており、Krakenの取引時間は5時間24時間です。パートナーシップの観点から見ると、Kraken、Bybit、Jupiter、Raydium、ByrealはすべてxStocksをサポートしている取引所です。KaminoはxStocksを担保としてサポートし、Kamino SwapもxStocksを取引できます。SolanaはxStocksを運営するパブリックチェーンです。Chainlinkは準備金報告を担当しています。Alpacaは協力的なブローカーです。

現時点では、製品がリリースされたばかりのため、データ統計は完璧ではなく、取引量もそれほど多くありません。しかし、Backed Financeの自社製品と比較すると、xStocksはより多くの主要パートナーと提携しています。

Cex 側には Kraken と Bybit があり、既存のマーケット メーカーとユーザーを活用して xStocks の流動性を高める可能性が高くなります。

チェーン上には、様々なDexとKaminoが存在します。Kaminoは、LPであることに加えて、トークン化された米国株のユースケースを提供する最初のプロトコルです。将来的には、他のプロトコルがxStocksをサポートし、その構成可能性をさらに拡大する可能性があります。

この観点から見ると、xStocks はまだ立ち上げられたばかりですが、すぐに既存のプレーヤーを追い抜いて、トークン化された米国株の最大の発行者になると思います。

ロビンフッド

暗号資産事業を積極的に展開しているロビンフッドも、2025年4月にSECに報告書を提出し、SECがトークン化された株式を含むRWA規制枠組みを確立することを期待している。5月には、ブルームバーグが、ロビンフッドが欧州の投資家が米国株に投資できるようにするブロックチェーンプラットフォームを構築すると報じた。代替パブリックチェーンとしては、アービトラムやソラナが挙げられた。

また6月30日、ロビンフッドは欧州投資家向けにトークン化された米国株取引商品のローンチを正式に発表しました。この商品は配当支払いと24時間365日アクセスをサポートしています。

Robinhoodのトークン化株式商品は、当初はArbitrumを基盤として発行されました。将来的には、そのトークン化株式は、同じくArbitrumを基盤とするRobinhood独自のL2上で運用される予定です。

しかし、ロビンフッドの公式文書によると、現在販売されているトークン化株式商品は、実際のトークン化株式ではなく、対応する米国株価に連動する契約です。関連資産は、米国認可機関がロビンフッド・ヨーロッパのアカウントで安全に保管しています。契約を発行し、ブロックチェーンに記録するのはロビンフッド・ヨーロッパです。現在、同社のトークン化株式はロビンフッド上でのみ取引可能であり、譲渡は許可されていません。

計画中の他のプレイヤー

すでに発売されている上記の製品に加えて、米国株のトークン化を計画しているプレーヤーは他にも多数あります。

ソラナ

Solanaはトークン化された株式を非常に重視しています。前述のxStocksに加え、SolanaはSolana Policy Institute(SPI)を設立し、「 Solanaのような分散型ネットワークがデジタル経済の将来のインフラとなる理由を政策立案者に啓蒙する」ことを目指しています。現在推進されている2つのプロジェクトのうちの1つは、Project Openというプロジェクトを立ち上げ、「ブロックチェーン技術を用いて、より効率的で透明性が高くアクセスしやすい資本市場を構築し、強力な投資家保護を維持しながら、コンプライアンスに準拠したブロックチェーンベースの証券発行と取引を実現することを目指す」というものです。Project Openのメンバーには、SPIに加え、Solanaチェーン上のDex Orca、RWAサービスプロバイダーのSuperstate、法律事務所Lowenstein Sandler LLPなどが名を連ねています。

Project Openは今年4月、SECの暗号作業部会に対し、複数回にわたり公開書面意見を提出し始めました。SECの暗号作業部会は6月12日にもProject Openと会合を開き、この問題について議論しました。会合後、Project Openのメンバーは事業内容について詳細な説明を提出しました。

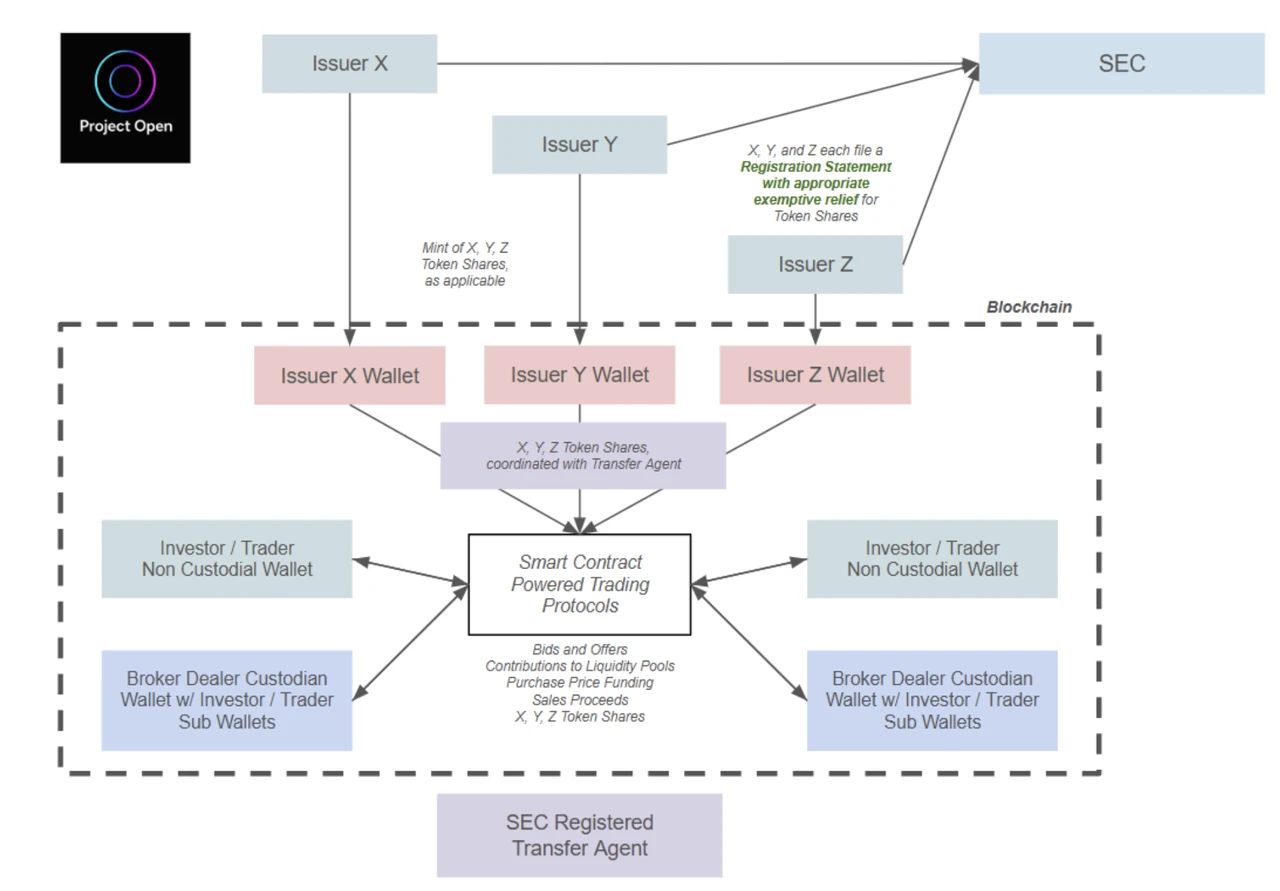

Project Openが提唱するトークン化された米国株の発行および取引プロセスは次のとおりです。

プロセスは次のように要約されます。

発行者は事前にSECの承認を申請する必要があり、その後トークン化された米国株を発行できる。

トークン化された米国株を購入したいユーザーは、事前にKYCを完了する必要があり、その後、暗号通貨を使用して上記の発行者が発行したトークン化された米国株を購入できる。

SECに登録された移転代理人は、チェーン上の株式の移転を記録する。

Project Openはまた、SECがスマートコントラクトプロトコルを通じてピアツーピアのトークン化された米国株取引を許可することを期待すると具体的に提案しました。つまり、トークン化された米国株保有者がAMMで取引できるようになり、オンチェーン構成の可能性が開かれるということです。しかし、文書で提案された枠組みによれば、トークン化された米国株を保有するすべてのユーザーはKYCを完了する必要があります。上記のプロセスを実行するために、Project Openは多くの取引について18ヶ月の免除措置または確認ガイダンスを申請しました(詳細は参考文献を参照)。

Project Openのソリューションは、Backed Financeの既存のソリューションをベースに、KYC要件を追加したものとなっています。私の見解では、このソリューションは、DeFiに対してより寛容なSECの任期中に承認される可能性がほぼ確実です。唯一の疑問は、いつ承認されるかということです。

コインベース

Coinbaseが2020年にNASDAQ上場を申請した際、申請書類にはブロックチェーン上でトークン化されたCOINを発行するという構想が含まれていましたが、当時のSECの要件を満たしていなかったため断念されました。最近、Coinbaseはトークン化された株式事業について、SECからノーアクションレターまたは免除の申請を行っています。しかし、現時点では詳細な書類情報は公開されておらず、プレスリリースから確認できる情報のみが残っています。

Coinbaseのトークン化株式取引プログラムが米国のユーザーに開放されました。

これが、現在トークン化されている他の株式市場参加者との主な違いであり、CoinbaseはRobinhoodなどのインターネットブローカーやCharles Schwabなどの従来型ブローカーと直接競合することが可能になります。もちろん、これはWeb3の投資家への影響はNasdaq:COINへの影響よりもはるかに小さいでしょう。

オンド

米国債リスクアセット市場で成功を収めているOndo社(Ondo社の詳細についてはMint Venturesの以前の記事をご覧ください)は、長年にわたり米国株トークン化事業の展開を計画してきました。同社の資料によると、同社の米国株トークン化商品には以下の特徴があります。

米国以外のユーザーも利用可能

取引時間は24時間年中無休です

トークンはリアルタイムで発行され、破棄される

トークン化された米国株式資産を担保として使用できるようにする

上記の機能説明から判断すると、Ondoの製品はSolanaが提案する新しいフレームワークと非常に類似しています。OndoはSolanaのAccelerateカンファレンスにおいて、Solanaネットワーク上でトークン化された米国株商品をローンチすることも提案しました。

オンドのトークン化された米国株商品であるオンド・グローバル・マーケッツは、今年後半に開始される予定だ。

上記は、トークン化された米国株式市場の現状と、計画を立てている他のいくつかのプレーヤーの状況です。

需要の根本的な動機から見ると、ユーザーがトークン化された株式を購入する主な目的は株価変動による利益を得ることです。彼らは取引所の流動性、返済能力、そしてKYCフリーの取引を懸念しています。トークン化を実行するためにコンプライアンスを遵守する組織が必要かどうかは、ユーザーにとって懸念事項ではありません。そのため、Web3市場は常にデリバティブを利用して、ユーザーに米国株取引商品を提供してきました。

デリバティブを通じて米国株取引を提供

現在、米国株デリバティブサービスの主要プロバイダーは、Gains Network(ArbitrumおよびPolygon)とHelix(Injective)です。これらのユーザーは実際に米国株を取引するわけではないため、米国株をトークン化する必要はありません。

その中核となる製品ロジックは、永久契約ロジックを米国株に適用することと同等であり、通常は次のようになります。

取引ユーザーはKYCを必要とせず、ステーブルコインを担保として使用し、レバレッジ取引を許可します。

取引時間は米国株の取引時間と同じです

基礎価格は、Chainlinkなどの信頼できるデータソースから直接読み取られます。

資金調達率を使用して、現地価格と適正価格の差額を均衡させます

しかし、現在のGainsとHelix、そして以前のSynthetixとMirrorに関わらず、合成資産を用いて米国株を取引するプラットフォームは、実際の取引高がそれほど高くありません。現在、Helixの米国株商品の1日平均取引高は1,000万米ドルを超えないのに対し、Gainsの1日平均取引高は200万米ドル未満です。その理由は以下が考えられます。

この形態には明らかな規制リスクがあります。なぜなら、実際には米国株取引を提供していないにもかかわらず、事実上ユーザーが米国株を取引するための取引所となっているからです。規制当局はあらゆる取引所の監督に関して明確な要件を設けており、KYCは監督の最も基本的な部分です。プラットフォームの知名度が低い場合、規制当局は注意を払う時間がないかもしれませんが、プラットフォームの人気が高まれば、規制当局の標的になりやすくなります。

上記商品は、ユーザーの実際の取引ニーズを満たすのに十分な流動性を備えていません。上記商品の流動性は独自に解決する必要があり、第三者に依存することはできず、ユーザーに実質的な取引深度を提供することができません。

Helixの米国株および外国為替商品の取引量と最も取引されているCOINの注文簿

中央集権型取引所の分野では、Bybitが最近、MT5をベースとした米国株取引プラットフォームを立ち上げました。同社の製品も、無期限契約商品と同様のロジックを採用しています。米国株の実際の取引は行わず、ステーブルコインを担保として指数取引を行っています。

さらに、まだローンチされていないShiftプロジェクトは、資産参照トークン(ART)の概念を導入しており、これによりKYCフリーの米国株取引が可能になるとされています。その製品プロセスは以下のとおりです。

Shiftは米国株を購入し、Interactive Brokersなどの準拠ブローカーで担保として提供し、Chainlinkを準備金の証明として利用している。

Shiftは、留保された米国株を用いて参照資産トークンARTを発行します。各ARTは対応する米国株資産を裏付けていますが、ARTはトークン化された米国株ではありません。

CエンドユーザーはKYCなしでARTトークンを購入できる

Shiftのソリューションは、ARTと裏付けとなる米国株式との100%の整合性を維持しますが、ARTはトークン化された米国株式ではなく、株式の所有権、配当権、議決権を有しません。そのため、証券に関する各種規制の対象外となり、KYCフリーを実現しています(出典) 。

もちろん、規制の観点から、ARTを証券資産にアンカーすることは認められていません。シフトチームが「ARTを米国株にアンカーする」という目標をどのように実現しようとしているのかは明確ではなく、今後発売される具体的な商品計画が上記のプロセスを実際に踏襲できるかどうかも不透明です。しかしながら、この計画は規制上の抜け穴を巧みに利用することで、KYCフリーの米国株取引を実現するものであり、引き続き注目に値します。

市場はどのようなトークン化された米国株商品を必要としているのでしょうか?

米国株をトークン化する方法にかかわらず、コアとなるプロセスは次のとおりです。

トークン化:このプロセスは通常、コンプライアンス機関によって処理され、準備金の証明が定期的に作成されます。本質的には、KYC要件を満たしたユーザーが米国株を購入し、それをチェーン上に載せるというものです。このステップは、様々なソリューション間で大きな違いはありません。

取引:Cエンドユーザーはトークン化された株式を取引します。各ソリューションの違いはここにあります。取引を許可していないもの(Exodus)、従来の証券会社チャネルを通じた取引のみを許可するもの(Dinariとmystonks.org)、オンチェーン取引をサポートするもの(Backed Finance、Solana、Ondo、Kraken)などがあります。さらに特別なのはBacked Financeで、同社は現在、スイスのコンプライアンスフレームワークを通じて、KYCなしでAMMを通じてトークン化された米国株商品を直接購入できるユーザーをサポートしています。

Cエンドユーザーにとって、トークン化プロセスは主にコンプライアンスと資産の安全性に重点を置いています。現在、ほとんどの市場プレーヤーはこれら2点を十分に確保できており、主な焦点は取引プロセスにあります。例えば、Dinariは従来の証券会社チャネルを通じてのみ取引でき、トークン化された株式の流動性マイニング、レンディングなどのサービスを提供していません。この場合、株式のトークン化の意義は大きく失われます。たとえコンプライアンスとプロセスが完璧であったとしても、ユーザーを引き付けることは困難です。

xStocks、Backed Finance、Solanaといったソリューションは、長期的に見て、より意義のあるトークン化された米国株ソリューションと言えるでしょう。トークン化後、米国株は従来の証券会社ではなく、ブロックチェーン上で取引されるようになります。これにより、DeFiがもたらす24時間365日の可用性とコンポーザビリティの利点をより効果的に活用できるようになります。

しかし、短期的には、オンチェーンの流動性が従来のチャネルの流動性に匹敵することは難しいでしょう。流動性の低い取引所は、取引が不可能な状態に等しいのです。トークン化された米国株を提供する取引所がより多くの流動性を獲得できなければ、トークン化された米国株の影響力拡大も困難になるでしょう。だからこそ、私はxStocksが近いうちにトークン化された米国株取引所となると楽観視しています。

この観点から、規制の枠組みがより明確になり、トークン化された米国株商品がWeb3で普及した場合、最終的に取引市場シェアを拡大する取引所は、依然として、現在より優れた流動性とより多くのトレーダーユーザーを抱える取引所となる可能性があります。

実際、直近のサイクルにおけるいくつかの例からも、Synthetix、Mirror、Gainsはいずれも2020年に米国株取引を含む商品を発売しましたが、最も影響力のある米国株取引商品はFTXです。FTXのソリューションは、実際には現在のBacked Financeソリューションに似ていますが、FTXの株式取引量と運用資産残高は、後発のBacked Financeをはるかに上回っています。

潜在的な投資対象

米国株のトークン化には巨大な市場スペースがあるものの、現時点では投資家が選択できる投資対象は多くありません。

既存のプレイヤーの中で、DinariとBacked Financeはいずれもトークンを発行していません。Dinariはトークンを発行しないことも明言しています。投資対象として考えられるのは、mystonks.orgに対応するMemeトークンstonksのみです。

積極的に展開しているプレイヤーの中で、Coinbase、Solana、Ondoのトークン市場価値は既に比較的高く、これらの企業は米国株のトークン化を主力事業としていません。米国株のトークン化の推進は、これらの企業のトークンに一定の影響を与えるでしょうが、その影響の程度は予測が困難です。

xStocksのパートナーには、SolanaのリーダーであるDex RaydiumとJupiter、そして貸付プロトコルKaminoが含まれますが、このコラボレーションが前述のプロトコルに大きな改善をもたらす可能性は低いです。

SPI の Project Open: Phantom と Superstate のメンバーのうち、まだトークンを発行しておらず、Orca のみがトークンを発行しています。

派生プロジェクトのうち、Helixはまだコインを発行しておらず、GNSのみがオプション対象となっている。

上記のプロジェクトは事業分野が異なり、トークン化された米国株への参加形態も異なるため、評価額を比較することはできません。関連トークンの基本情報のみを以下に列挙します。

参考文献

https://x.com/xrxrisme69677/status/1925366818887409954

https://www.odaily.news/post/5204183

プロジェクトオープン関連情報:

4月に最初に提出されたフレームワーク: https://www.sec.gov/files/ctf-written-project-open-wireframe-04282025.pdf

6月12日、SEC暗号ワーキンググループはProject Openチームと会合し、https://www.sec.gov/files/ctf-memo-solana-policy-institute-et-al-061225.pdfについて議論しました。

6月17日、SPIは提案フレームワークを更新し、Phantom、Superstate、Orcaとの会議内容に関する補足資料を提出しました。

SPI 更新提案フレームワーク: https://www.sec.gov/files/project-open-chain-equities-infrastructure-061725.pdf

SPI補足情報: https://www.sec.gov/files/project-open-061725.pdf

ファントム: https://www.sec.gov/files/phantom-technologies-061725.pdf

スーパーステート: https://www.sec.gov/files/ctf-superstate-letter-061725.pdf

シャチ: https://www.sec.gov/files/orca-creative-061725.pdf

プロジェクトオープン申請に対する免除措置または確認ガイダンスには、次のものが含まれます。

ブロックチェーンは、技術的なツールとして、それ自体では SEC への登録を必要としたり義務付けたりしません。

ブロックチェーンネットワーク手数料は技術コストであり、証券取引関連の手数料ではありません。

スマート コントラクト プロトコルを通じて行われるピアツーピア取引は許可されており、取引所や代替取引システム (ATS) での取引と同等の規制対象にはなりません (これらは、33 法のセクション 4 (a) (1) で想定されているような双務取引であるため)。

第4条(a)(1)の取引(限定的な管理役割)に従事するブローカーディーラーに対して免除を規定する。

非管理型/自己管理型ウォレット(およびその発行者)はブローカーディーラーではありません。

適切なホワイトリストと KYC に合格した非管理型/自己管理型ウォレットでトークン化された株式を保有することを許可します。

ブローカーディーラーは、顧客がトークン化された株式を保管するためのサブウォレットを作成する場合があります。これは、ブローカーディーラーの保管目的で証券の適切な「所有と管理」を構成します。

振替代理人は、ホワイトリストに登録されたウォレット所有者の KYC 情報と最新の適格投資家教育情報を持っている場合、ブロックチェーンを使用して職務を遂行できます。a) 譲渡制限を実施する機能。b) 制限凡例を実施する機能 (関連当事者が保有する証券など)。

適切な免除を取得した後、登録申告書を使用してトークン化された株式を登録できます。a) 提案 - 具体的な内容と形式の要件。b) 提案 - 定期報告の方法。

上記の方法で発行者から直接株式を購入しても、購入者は引受人またはブローカー・ディーラーにはなりません。このような購入はブローカーまたはディーラーの資格で行われるものではありません。

Reg NMS からの適切な免除 (例: 注文保護ルール、最良執行、アクセス ルールなど)。