「リベース」または追加トークンの発行による収益分配により、BUIDLトークンの額面価格は常に1.00ドルで安定します。価格が一定である資産は、DeFiプロトコルにとって理想的な担保および価値保存ツールです。

この利益分配メカニズムは、BUIDL を DeFi エコシステムにおける安定した構成可能な「レゴ ビルディング ブロック」にするために、BlackRock と Securitize が綿密に考え抜いた設計です。

まとめ

ブラックロック米ドル機関投資家向けデジタル流動性ファンド(トークン名:BUIDL)は、世界最大の資産運用会社ブラックロックが2024年3月に立ち上げた、パブリックブロックチェーン上で発行される初のトークン化ファンドです。

このファンドは、実世界資産(RWA)トークン化プラットフォームであるSecuritizeと提携し、従来の金融(TradFi)の安定した収益とブロックチェーン技術の効率性とアクセス性を組み合わせて、資格のある投資家に新しい投資パラダイムを提供することを目指しています。

このレポートでは、BUIDL ファンドの運用メカニズム、ビジネス ロジック、ビジネス プロセス、技術的なパスを網羅した包括的かつ詳細な分析を提供します。

製品の本質: BUIDLは、基本的に規制対象の伝統的なマネー・マーケット・ファンド(MMF)であり、その原資産は流動性が高く低リスクの現金、米国債、レポ取引です。その革新性は、ファンドの持分をパブリックブロックチェーン上で流通するBUIDLトークンにトークン化し、所有権のオンチェーン記録、移転、収益分配を実現することにあります。

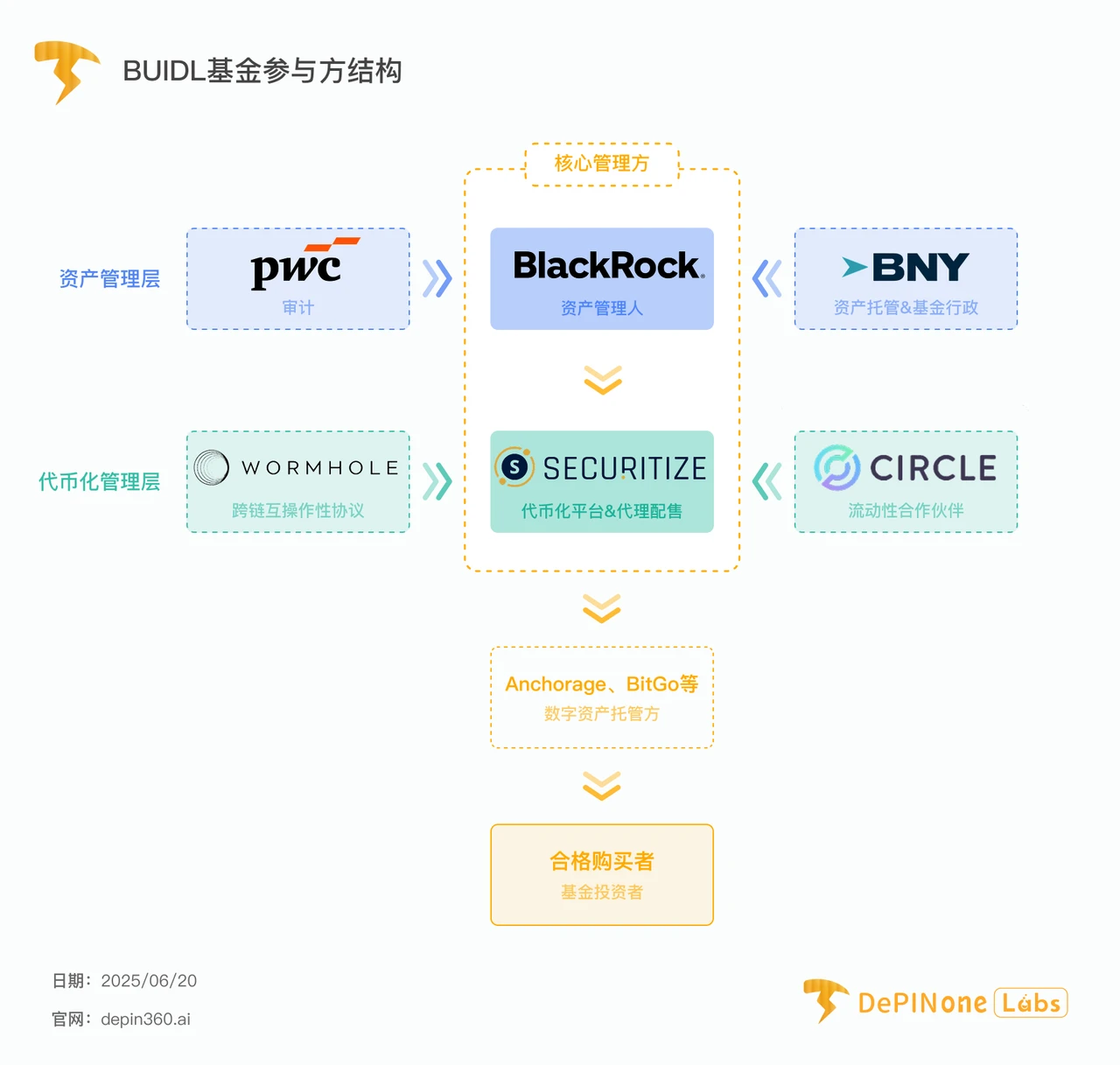

運用メカニズムとエコシステム: BUIDLの成功は、TradFiとCryptoの利点を組み合わせた、綿密に構築されたエコシステムに依存しています。BlackRockは資産運用会社として投資戦略を担当し、Securitizeはコアテクノロジーおよびコンプライアンスパートナーとして、トークン化、証券代行、投資家アクセスサービスを提供しています。BNY Mellonは、伝統的な金融の礎石として、ファンド資産の保管および管理を担っています。この「鉄の三角形」構造により、コンプライアンス、セキュリティ、そして運用規模において、ファンドの堅牢性が確保されています。

業務プロセス:投資プロセスは「認可金融」の核心理念を体現しています。投資家は米国証券法で定義される「適格購入者」であり、SecuritizeのKYC/AML監査に合格し、ウォレットアドレスがスマートコントラクトのホワイトリストに登録されている必要があります。サブスクリプション(トークン発行)と償還(トークン破棄)のプロセスは、オフチェーンの法定通貨流通とオンチェーンのトークン運用を結び付けます。中でも、 Circleが立ち上げたUSDC即時償還チャネルは重要なイノベーションであり、スマートコントラクトを通じて、従来の金融決済サイクルと暗号資産世界の24時間365日の即時流動性需要との間の根本的な矛盾を解決します。

技術アーキテクチャ: BUIDLは当初、イーサリアム上でカスタマイズされたERC-20トークンとして発行され、ホワイトリストによる転送制御メカニズムをコア技術として組み込んでいました。影響力を拡大するため、ファンドはSolana、Avalanche、Polygonといった複数の主流ブロックチェーンネットワークに急速に展開し、Wormholeプロトコルを通じてチェーン間の相互運用性を実現しました。このマルチチェーン展開戦略は、異なるエコシステムにおけるアクセス性と実用性を最大限に高めることを目指しています。

市場への影響と戦略的意義: BUIDLの立ち上げは、ブラックロックのデジタル資産戦略における重要な一歩であるだけでなく、RWAトークン化分野全体において、大きな触媒的かつ検証的な役割を果たしています。BUIDLは初期の競合他社を急速に追い抜き、世界最大のトークン化された国債ファンドとなりました。その資産運用規模(AUM)の成長は、主にOndo FinanceやEthenaなどの暗号資産ネイティブプロトコルが準備金や担保として利用するB2B需要によって牽引されました。これは、BUIDLの成功が従来の投資家によるものではなく、コンプライアンスに準拠し、安定性と利子が付くオンチェーンの米ドル資産に対するDeFiエコシステムの切実なニーズを的確に満たし、機関投資家レベルのDeFiの礎を築き上げていることを示しています。

BUIDLファンドは単なる製品ではなく、戦略的な業界ベンチマークでもあります。従来の金融資産をブロックチェーン上に載せるための、再現可能なコンプライアンスブループリントを提供し、オープンDeFiと並行する「許可型DeFi」という新たな道を創造します。

本レポートでは、上記の点を詳しく説明し、BUIDL ファンドの運用の詳細とその影響について詳細な分析を提供します。

1. BUIDLの解体:資産管理の新しいパラダイム

このセクションでは、BUIDLの根本的な性質を明確にし、暗号資産ネイティブではなく、資産をチェーンに組み込む規制対象の金融商品として定義します。投資家が実際に持つ権利と、そのリターンがどのように生み出され、提供されるのかを明らかにします。

1.1 ファンドミッション:ブロックチェーン上の規制されたマネーマーケットファンド

ブラックロック米ドル建て機関投資家向けデジタル流動性ファンド(BUIDL)は、ブラックロックがパブリックブロックチェーン上で発行する初のトークン化ファンドです。その中核となる構造はマネー・マーケット・ファンド(MMF)です。この位置付けは、ファンドの投資戦略、リスクプロファイル、そして規制の枠組みを決定づけるため、非常に重要です。

規制面では、ファンドは1933年証券法第506条(c)および1940年投資会社法第3条(c)に従って株式を発行しています。これは、発行対象が一般個人投資家ではなく「適格購入者」に厳密に限定されていることを意味します。この「コンプライアンス第一」の設計こそが、機関投資家の誘致とサービス提供におけるファンドの基盤となっています。

このファンドの中核目標は、「流動性と元本の安定性に見合った流動収益の追求」です。これは従来のMMFの標準的な目標であり、BUIDLの革新的な点は、この目標達成の担い手がブロックチェーン技術である点にあります。

1.2 投資戦略:伝統的なツールによる安定した収益の獲得

BUIDL は投資目的を達成するために、総資産の 100% を現金、米国財務省証券、レポ契約で構成されたポートフォリオに投資します。これらは、従来の金融市場では低リスクで流動性の高い金融商品として認識されており、機関投資家向け MMF の標準的な構成となっています。

このファンドは、これらの高品質な短期債務証券に投資することで、投資家に低リスクで米ドルのリターンを得る方法を提供することを目指しており、実質的には米国債などの安全資産をトークンの形でオンチェーン投資家に提供しています。ブラックロックの他の類似ファンドの目論見書にも示されているように、金利リスクなどの一般的な市場リスクはあるものの、その主な目的は元本の保全です。

1.3 BUIDLトークン:ファンド株式のデジタル証明書

BUIDLトークンは独立した暗号通貨ではなく、ファンドの出資比率をデジタル化したものです。ファンドの各出資比率はBUIDLトークンで表されます。したがって、BUIDLトークンを保有するということは、ファンドの対応する割合を保有することを意味します。

当ファンドは、BUIDLトークンの価値を1.00に安定させることに注力しており、これは従来のMMFの目標である1株あたり純資産価値1.00と一致しています。この価値の安定は、複雑なアルゴリズムや担保メカニズムによって達成されるものではなく、伝統的な方法で管理された十分な裏付け資産によって完全に支えられています。

法的構造の点では、ファンド事業体はイギリス領ヴァージン諸島(BVI)に登録された有限会社であり、これは国際ファンドで一般的に使用されるオフショア構造です。

1.4 収入メカニズム:毎日の利息計算とチェーン上の毎月の分配

BUIDLの収益メカニズムは、オンチェーンの特性を体現する核心です。ファンドは保有する原資産を通じて毎日利息を生み出し、これを「日次累積配当」と呼びます。

しかし、その収益分配方法は独特です。累積配当金は法定通貨で支払われるわけではなく、BUIDLトークンの価格上昇にも反映されません。その代わりに、毎月、新たなBUIDLトークンの形で投資家のウォレットに直接エアドロップされます。

この設計上の選択は、広範囲にわたる戦略的意味合いを持っています。「リベース」または追加トークンの発行による収益分配により、各BUIDLトークンの額面価格は常に1.00ドルで安定します。価格が一定である資産は、DeFiプロトコルにとって理想的な担保および価値保存ツールです。収益が価格上昇に反映されると、BUIDLの価値は変動し続け、担保として使用した場合の清算リスクと統合の複雑さが大幅に増大します。

したがって、この利益分配メカニズムは、BUIDL を DeFi エコシステム内で安定的かつ構成可能な「レゴ ビルディング ブロック」にするために、BlackRock と Securitize が綿密に考え抜いた設計です。

BUIDLの本質は、Web3テクノロジーをカプセル化した伝統的な金融商品です。その安定性とリターンは、ブラックロックの伝統的なオフチェーン資産運用能力に完全に由来し、ブロックチェーンとトークンは、これまでにない効率的な配信メカニズムを提供します。

2. 戦略的要請:ブラックロックのオンチェーン金融ビジョン

この章では、BUIDL の創設を推進したビジネス上の動機と戦略的パートナーシップについて探り、ブラックロックがこのステップを踏んだ理由を説明し、その運営をサポートするパートナーシップを分析します。

ブラックロックがBUIDLを立ち上げた目的は、「顧客の真の問題」を解決するソリューションを開発することだと述べた。

従来のマネー・マーケット・ファンドと比較して、BUIDLはブロックチェーン技術を通じて、即時かつ透明性の高い決済、24時間365日対応のピアツーピア送金機能、そしてより幅広いオンチェーン商品へのアクセスといった大きなメリットを提供します。これらの機能は、従来の金融市場が長年抱えてきた運用時間、決済効率、そしてカウンターパーティリスクといった課題を解決します。

さらに深く掘り下げると、BUIDLはブラックロックの壮大なデジタル戦略における最新の展開です。CEOのラリー・フィンクをはじめとする幹部は、「証券の未来はトークン化にある」と明言しています。BUIDLは、トークン化を通じて資本市場の流動性、透明性、そして全体的な効率性を向上させることを目指すこの戦略的ビジョンの最初の重要な実践です。

2.1 ブラックロックとセキュリタイズの共生パートナーシップ

ブラックロックとセキュリタイズの協力関係は、BUIDL の成功の鍵であり、単なるサプライヤー関係ではなく、緊密に結びついた共生関係です。

Securitizeは、このエコシステムにおける中核技術およびサービスセンターとしての役割を果たしています。その責務には以下が含まれます。

トークン化プラットフォームおよび移転エージェント: Securitize は、ファンドの株式のデジタル化、オンチェーン トークンの発行、償還、配当分配の管理、所有権の変更の記録を担当します。

プレースメント エージェント: 子会社の Securitize Markets, LLC がファンドのプレースメント エージェントとして機能し、適格投資家に対してファンドの宣伝と販売を担当します。

コンプライアンス ゲートウェイ: Securitize は、KYC/AML チェックを含む重要な投資家オンボーディング プロセスを管理し、承認されたウォレット アドレスのオンチェーン ホワイトリストを維持します。

ビジネスモデルの観点から見ると、Securitize Marketsはプレースメント・エージェントとしてブラックロックから報酬を受け取ります。この報酬には、一度限りの前払い手数料と、通常は紹介した投資家の純資産額の一定割合に相当する四半期ごとの継続的な手数料が含まれます。このモデルは、Securitizeにとってファンドの資産運用規模を継続的に拡大する経済的インセンティブを生み出します。

さらに重要なのは、ブラックロックがSecuritizeに戦略的投資を行い、同社の戦略的エコシステム・パートナーシップ担当グローバルヘッドであるジョセフ・チャロムがSecuritizeの取締役会に加わったことです。これは両者間の緊密かつ長期的な戦略的提携を示すものであり、ブラックロックはトークン化の重要な技術レイヤーへの依存を確固たるものにし、将来のRWAトークン化標準の開発方向性に影響を与えることができるようになります。

2.2 エコシステム: BNYメロン、カストディアン、インフラプロバイダー

トークン化ファンドの成功には、従来の金融と暗号資産ネイティブのサービスプロバイダーを融合した包括的なエコシステムが必要です。BUIDLのエコシステムは、まさにこの統合モデルを示しています。

BNYメロン:伝統的な金融の柱として、BNYメロンは不可欠な役割を果たしています。ファンドのオフチェーン資産(現金および証券)の保管人として、またファンド管理者としての役割を担っています。BNYメロンは、デジタル世界と伝統的な市場間の資金の相互運用性を確保するための重要な架け橋となっています。

デジタル資産カストディアン:投資家はBUIDLトークンを保有する際に、柔軟な保管オプションを利用できます。エコシステムにおける主要なデジタル資産カストディアンには、Anchorage Digital、BitGo、Copper、Fireblocksなどが挙げられます。

監査人:プライスウォーターハウスクーパースLLP (PwC)がファンドの監査人として任命され、商品に伝統的な財務レベルの信頼性保証を与えました。

ブラックロック(資産運用)、セキュリタイズ(テクノロジーとコンプライアンス)、BNYメロン(保管と管理)の「鉄の三角形」が事業の中核を成しています。

3 つの当事者はそれぞれ独自の役割を果たし、必要不可欠です。ブラックロックは比類のない資産運用能力と配信ネットワークを有し、セキュリタイズはコンプライアンスに準拠した方法で資産をブロックチェーンに橋渡しするために必要な専門知識とライセンスを提供し、BNY メロンは機関投資家レベルのファンドの運用に必要な保管および管理サービスを提供します。

2.3 戦略的先例: RWAトークン化の標準の設定

世界最大の資産運用会社であるブラックロックの参入自体が、RWA分野全体に大きな正当性と検証効果をもたらします。

これは、他の伝統的な金融機関に対し、資産のトークン化は実行可能なコンセプトであるだけでなく、大きな可能性を秘めた投資価値のある戦略的方向性でもあるという明確なシグナルを送るものです。BUIDLのアーキテクチャ全体、すなわち規則506(c)に基づくコンプライアンスフレームワークから、振替代理人の採用、オンチェーンホワイトリスト管理の実装に至るまで、資産をブロックチェーンに移行したい他の伝統的な金融機関にとって、明確かつコンプライアンスに準拠した青写真を提供します。

3. 投資家の道筋:申込から償還まで

このセクションでは、BUIDL投資家のライフサイクル全体、つまり初期の資格取得と承認から最終的な資金償還までを詳細に説明します。プロセスを段階的に分解し、主要な管理ポイントと流動性メカニズムの分析に焦点を当てます。

3.1 参入基準:資格のある購入者と口座開設プロセス

BUIDL は一般向けの小売製品ではなく、厳格なコンプライアンスの位置付けを反映して、参入障壁が非常に高くなっています。

投資家資格:米国証券取引委員会(SEC)が定義する「適格購入者」のみが投資資格を有します。この定義では、個人またはファミリーオフィスは通常、投資可能資産が少なくとも500万ドル以上であることを求めており、これは「認定投資家」の基準をはるかに上回っています。

最低投資額: ファンドへの当初の最低投資額は 500 万ドルです。

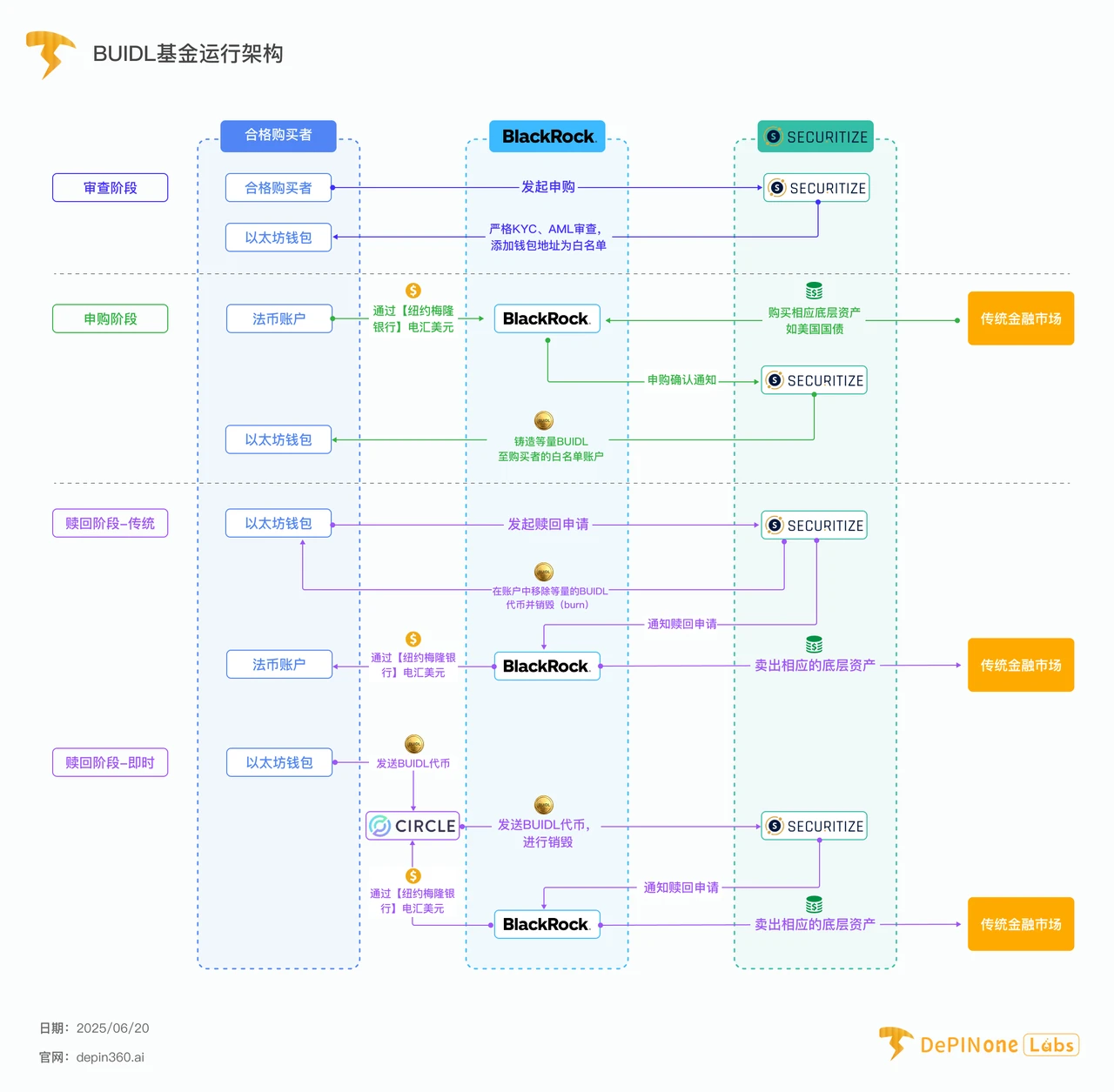

口座開設プロセス:投資家は、ファンドの募集代理店であるSecuritize Markets, LLCを通じて申請する必要があります。このプロセスには、厳格な「顧客確認(KYC)」および「マネーロンダリング対策(AML)」審査が含まれます。審査に合格すると、投資家のイーサリアムウォレットアドレスがBUIDLスマートコントラクトの「ホワイトリスト」に追加されます。これは、その後のすべてのオンチェーン活動への参加の前提条件となります。

3.2 サブスクリプション(ミント):法定通貨をチェーン上のBUIDLトークンに変換する

ホワイトリストに登録された投資家が投資する準備ができると、サブスクリプション プロセスによってオフチェーンの法定通貨の世界とオンチェーンのトークンの世界が接続されます。

投資家は、ファンドの管理者であるバンク・オブ・ニューヨーク・メロンに電信送金で米ドル(USD)を送金します。

資金を受け取った後、ファンドマネージャーのブラックロックは、従来の金融市場で対応する原資産(米国債など)を購入します。

振替代理人である Securitize は、申込確認通知を受け取ります。

次に、Securitize は BUIDL スマート コントラクトの mint 関数を呼び出して、1 USD = 1 BUIDL の比率で対応する数の BUIDL トークンを生成し、投資家のホワイトリストに登録されたウォレット アドレスに送信します。

このプロセスにより、ブロックチェーン上に検証可能な記録が残り、サブスクリプションが成功するたびに、オンチェーン ブラウザで公開表示される BUIDL トークンの総供給量が増加します。

3.3 ホワイトリストメカニズム:許可されたピアツーピア転送

ホワイトリストは、BUIDL の準拠した運用の中核となる技術的メカニズムです。

BUIDLのスマートコントラクトには、承認されたすべての投資家のウォレットアドレスのリストが含まれています。ホワイトリストに登録されていないアドレスへのBUIDLトークンの送金は、スマートコントラクトによって自動的に拒否され、送金は失敗します。

このメカニズムの目的は、ファンドの株式(つまり、BUIDL トークン)が常に KYC/AML スクリーニングを受けた資格のある投資家によってのみ保有され、それによって所有権追跡に関する証券法の規制要件を満たすようにすることです。

しかし、コンプライアンスの枠組みの中で、BUIDLは非常に高い柔軟性も提供します。承認された投資家間では、24時間365日、ピアツーピア(P2P)送金が可能です。これは、市場取引時間中に仲介業者を介してのみ送金できる従来の資金と比較して、大幅な効率性の向上となります。

3.4 償還(破壊):SecuritizeとCircle USDCのデュアルパス

投資家が投資から撤退したい場合、BUIDL は 2 つの異なる償還パスを提供します。

パス1:従来の償還(Securitize経由)

投資家は、Securitize プラットフォームを通じて償還リクエストを開始します。

Securitize はスマート コントラクトのバーン関数を呼び出して、投資家のウォレットから対応する数の BUIDL トークンを削除します。

ブラックロックは、従来の市場で対応する原資産を現金と引き換えに売却します。

BNYメロンはドル建ての収益を電信送金で投資家に返還する。

このパスは、T+1 や T+2 などの従来の金融の決済サイクルに従います。

🌟パス2:即時償還(CircleのUSDCスマートコントラクト経由)

主なイノベーション:従来の償還の適時性の問題に対処するため、Circle は BlackRock と連携して、BUIDL 保有者にほぼ瞬時の 24 時間 365 日のオンチェーン償還チャネルを提供する専用のスマート コントラクトを立ち上げました。

仕組み:ホワイトリストに登録されたBUIDL保有者は、BUIDLトークンをCircleスマートコントラクトに送信できます。コントラクトは、アトミックに(同じトランザクション内で)同等のUSDCステーブルコインをユーザーのウォレットに返します。

流動性プロバイダーとしての役割:CircleはBUIDLトークンを受け取った後、前述の従来の方法でブラックロックから米ドルを償還することができます。本質的には、 Circleは流動性プロバイダーとして機能し、独自のUSDC準備金によって市場に即時の流動性を提供することで、暗号資産の世界の即時性と従来の金融決済の遅延との間のギャップを埋めています。

オンチェーン証拠:Etherscanのデータによると、「Circle: BUIDL Off-Ramp」(0x31d3f59ad4aac0eee2247c65ebe8bf6e9e470a53)と呼ばれる特定のコントラクトアドレスが存在することが示されています。このコントラクトのRedeem関数は頻繁に呼び出されており、流動性出口として積極的に使用されていることが確認されています。

このUSDC償還チャネルは、BUIDLが暗号資産ネイティブの世界で広く普及するために最も重要な機能です。このチャネルは、従来の金融決済サイクルとDeFiの即時コンポーザビリティの需要との間の根本的な流動性のミスマッチを解決します。このチャネルがなければ、BUIDLは流動性が限られたニッチな製品に過ぎなかったかもしれません。しかし、このチャネルがあれば、BUIDLは真に機能的なDeFiインフラとなります。

しかし、ホワイトリスト化はコンプライアンスのために必要である一方で、「許可型コンポーザビリティ」というジレンマも生み出します。DeFiの魔法は、あらゆるプロトコルが他のあらゆるプロトコルと連携できる、許可のない相互運用性にあります。しかし、BUIDLのコントラクトはホワイトリストに登録されたアドレスとのみ連携するため、AaveやUniswapのような許可のないプロトコルに直接デポジットすることはできません。あらゆる統合は、ホワイトリストに登録されたOndo Financeのような信頼できる仲介者を介して構築され、「ラップされた」製品を構築する必要があります。これにより、「ウォールドガーデン」と呼ばれる、コンプライアンスに準拠した機関中心の新しいDeFiエコシステムが形成されますが、既存のオープンなDeFiの世界からは隔離された状態になります。これは、オープン性とコンプライアンスの両立という避けられないトレードオフです。

4. テクノロジースタック:TradFiとDeFiの架け橋

このセクションでは、コアとなるスマート コントラクト アーキテクチャからマルチチェーン展開戦略、そしてその機能を支える主要な相互運用性と流動性プロトコルに至るまで、BUIDL のオンチェーン コンポーネントの技術分析を行います。

4.1 コアアーキテクチャ: Ethereum上の許可型ERC-20スマートコントラクト

ローンチネットワーク: BUIDL は当初、イーサリアム ネットワーク上でローンチされました。これは、ブラックロックがイーサリアムのセキュリティと安定性を機関レベルのアプリケーション プラットフォームとして認識していることを示しています。

トークン標準: BUIDLトークンはERC-20標準に準拠しており、Ethereumエコシステム(ウォレット、ブラウザなど)との基本的な互換性を確保しています。ただし、標準のERC-20ではなく、コンプライアンスのためにカスタマイズされています。主な変更点は、前述のホワイトリストによる転送制限ロジックです。

スマートコントラクトアドレス: Etherscanでは、BUIDLに関連する複数のEthereumコントラクトを確認できます。メインのトークンコントラクトアドレスは、0x 771 2c 34205737192402172409 a 8 f 7 ccef 8 aa 2 aec のようです。さらに、BUIDL-I(0x 6 a9 DA 2D 710 BB 9 B 700 acde 7 Cb 81 F1 0 F1 fF 8 C 89041)と呼ばれるトークンコントラクトと、Circleの償還コントラクト(0x 31 d3 f 59 ad 4 aac 0 eee 2247 c 65 ebe 8 bf 6 e 9 e 470 a 53)が存在します。これらのコントラクトは、コントラクト アドレスを変更せずにコントラクト ロジックをアップグレードできる標準的な方法であるプロキシ パターンを使用して展開される可能性が高く、反復と修復を必要とする機関レベルの製品にとって重要です。

セキュリティと監査:機関投資家向け製品には極めて高いセキュリティ要件が求められます。公開されている調査資料にはBUIDLコアコントラクトに関する公開監査報告書がないため、大きな情報不足となっていますが、そのセキュリティ保証は複数のレベルで反映されています。まず、コンプライアンス技術プロバイダーであるSecuritizeは、SECへの提出書類において、許可型トークンの特性(凍結可能、破壊可能、再発行可能など)により、無記名資産よりも安全性が高く、誤った取引や悪意のある取引にも対処できることを強調しました。次に、BUIDLを深く統合するOndo Financeなどのプロトコルは、独自の監査報告書を通じて、BUIDLコントラクトとのやり取りのセキュリティを間接的に評価しています。にもかかわらず、投資家は、独立して検証可能なコード監査ではなく、BlackRockやSecuritizeなどの参加者のブランドに対する信頼を主に重視しています。これは、従来の金融の「信頼してください」モデルをWeb3の「検証してください」技術に適用したハイブリッドな例です。

4.2 マルチチェーン拡張:原則と実装

BUIDL は、イーサリアムでのローンチが成功した後、積極的なマルチチェーン拡張戦略を採用し、エコシステム全体にわたる普遍的な機関レベルの RWA になることを目指しています。

導入済みネットワーク: BUIDL は、Solana、Avalanche、Polygon、Arbitrum、Optimism、Aptosなど、複数の主流ブロックチェーン ネットワークに拡張されています。

戦略的根拠:今回の拡張は、投資家、分散型自律組織(DAO)、そして暗号資産ネイティブ企業に対し、それぞれのエコシステムでBUIDLを利用するための選択肢とアクセスを拡大することを目的としています。この戦略により、将来どのブロックチェーン・エコシステムが最大の市場シェアを獲得したとしても、BUIDLは優位性を維持できます。

ネットワーク固有の利点: たとえば、Solana へのデプロイを選択する理由は、その高速性、低コスト、アクティブな開発者エコシステムに基づいていることは明らかであり、これらは高頻度取引や大規模な導入に非常に適しています。

4.3 相互運用性エンジン: ワームホールの重要な役割

BUIDLがマルチチェーン環境において統一性と流動性を維持するため、ファンドはクロスチェーン相互運用性ソリューションとしてWormholeを採用しました。Wormholeはクロスチェーンメッセージングプロトコルであり、BUIDLトークンをサポートされているすべてのブロックチェーン間でシームレスに「テレポート」または転送することを可能にします。これはBUIDLがチェーン間で分散された孤立した資産ではなく、すべてのネットワークで同等の価値と代替性を備えた資産であることを保証するため、非常に重要です。

4.4 流動性エンジン: Circle BUIDL-to-USDC スマートコントラクトのテクニカル分析

Circle の償還契約は、BUIDL テクノロジー スタックの最後の仕上げです。

機能:このコントラクトは、BUIDLからUSDCへの片方向の1:1即時交換を提供します。これは本質的に、自動化された許可制の償還プールです。

技術的実装:これはイーサリアム(アドレス0x31d...a53)上にデプロイされた専用のスマートコントラクトです。BUIDL保有者はまず、approve関数を通じて、ウォレット内のBUIDLトークンをCircleコントラクトが使用することを承認する必要があります。次に、ユーザーはCircleコントラクトのredeem関数を呼び出します。コントラクトの内部ロジックは、対応する操作(ユーザーのBUIDLの破棄またはロックなど)を実行し、自身の資金プールから同額のUSDCをユーザーに送金します。

オンチェーンフットプリント: Etherscan 上のこの契約のトランザクション履歴には、Redeem 関数の呼び出しが頻繁に表示されており、流動性出口として積極的に使用されていることが確認できます。

BUIDL の技術アーキテクチャは独創的な設計を採用しており、 「ハブアンドスポーク」モデルを使用してコンプライアンスを管理し、「メッシュ」モデルを使用して流動性を構築します。

Securitizeが管理するホワイトリストは、すべてのコンプライアンスチェックの中心となるハブであり、どのチェーンで発生したかに関係なく、すべてのトランザクションはこのハブによって検証される必要があります。Wormholeを介したマルチチェーン展開により、BUIDLがサポートされているチェーン間で自由にやり取りできるメッシュネットワークが作成されます。

最後に、Circleの償還チャネルは、ネットワークにメインハブ(イーサリアム)から流動性の高い米ドルネイティブ資産(USDC)へのユニバーサルな出口を提供します。このアーキテクチャは、交渉不可能なコンプライアンス機能を巧みに中央集権化し、資産と流動性パスの存在を分散化することで、実用性を最大化します。

5. 市場の触媒:BUIDLのRWAエコシステムへの影響

このセクションでは、BUIDL の市場パフォーマンスを定量化し、DeFi プロトコルによる採用と競争環境における位置付けに焦点を当てて、RWA スペース全体の触媒としての役割を分析します。

5.1 スタートアップからリーダーシップへ:BUIDLの資産成長の軌跡

BUIDL は設立以来、運用資産 (AUM) が爆発的に増加しており、これは同社の製品に対する市場の強い需要を十分に証明しています。

運用資産残高(AUM)の急速な成長:このファンドは2024年3月に立ち上げられ、最初の1週間で2億4,500万ドルの資金を集めました。2024年7月までに運用資産残高は5億ドルに迫り、2025年3月には10億ドルの大台を突破しました。2025年半ばには、運用資産残高は29億ドル近くに達しました。

市場支配力: BUIDLはわずか数ヶ月でフランクリン・テンプルトンの類似ファンドを抜き、世界最大のトークン化国債ファンドとなりました。2025年3月時点で、市場セグメントの約34%を占め、リーダーシップを確立しています。

5.2 新しい担保:DeFiプロトコルがBUIDLを活用する方法

BUIDL の成長の主な原動力は、多数の暗号ネイティブ プロトコルによって準備金および担保資産として採用されていることです。

これは、BUIDL の真の製品市場適合性を示しています。つまり、従来の富裕層の個人投資家にサービスを提供するのではなく、DeFi 業界向けの B2B インフラストラクチャになったのです。

大量の米ドル準備金を保有する必要があるDeFiプロトコルにとって、無利息ステーブルコイン(USDC、USDTなど)から、ブラックロックの支援を受け米国債利回りを提供するBUIDLへの資金転換は、経済的に賢明な判断です。主なユースケースは以下のとおりです。

Ondo Finance:このプロトコルは、OUSGトークン(当初9,500万ドル)の裏付け資産の大部分をBUIDLに移管し、BUIDLが提供する即時決済のメリットを享受しています。Ondoの採用は、BUIDLの初期の運用資産残高(AUM)の重要な要素となっています。

Ethena Labs:ステーブルコインUSDeの発行者であるEthenaは、新たなステーブルコインUSDtbの準備資産の大部分をBUIDLに割り当てました。この数億ドル規模の割り当てだけでも、BUIDLの運用資産が10億ドルの大台を突破する上で重要な要因となっています。

Frax Finance: BUIDL が保有する資産に裏付けられるよう構成された frxUSD と呼ばれるステーブルコインを立ち上げ、DeFi の世界における基礎的な担保層としての BUIDL の有用性をさらに検証しました。

5.3 競合状況: BUIDL vs. Franklin Templeton BENJI およびその他

BUIDL の参入により、トークン化された財務ファンド市場の競争環境は完全に変化しました。

反転:BUIDLは、初期の市場リーダーであったフランクリン・テンプルトンのオンチェーン米国政府マネーファンド(FOBXX、別名BENJI)をすぐに追い越し、新しい市場チャンピオンになりました。

主な競合企業: トークン化された国債市場の他の主要プレーヤーとしては、Hashnote (USYC) や Ondo Finance (USDY) などが挙げられます。

BUIDLがフランクリン・テンプルトンのファンドを上回ることができたのは、ブラックロックのブランド効果だけでなく、さらに重要なのは優れた商品設計によるものです。

BUIDLのマルチチェーン戦略(Wormholeを基盤とする)と、重要なCircle USDC即時償還チャネルは、コア顧客であるDeFiプロトコルの流動性と相互運用性のニーズを満たすように特別に設計されています。対照的に、フランクリンのファンドは当初、主流のイーサリアムDeFiエコシステムとのつながりが弱いステラチェーンに展開されました。

これは、RWA 分野でも、暗号ネイティブ市場向けにカスタマイズされた機能と統合が採用を決定する上で重要であることを示しています。

BUIDL の急速な成長と市場における優位性は、機関投資家や仮想通貨ネイティブ市場において、コンプライアンスが厳しく、流動性が高く、利回りを生み出す、大手発行体による RWA 製品に対する大きな需要があることの強力な証拠です。

BUIDLの牽引により、トークン化された米国債市場全体は44億ドル以上に成長し、より広範なリスク資産市場(ステーブルコインを除く)は80億ドル近くにまで成長しました。BUIDLは間違いなく、この成長トレンドの主力エンジンです。

6. 戦略分析と将来の展望

このセクションでは、これまでの分析を総合し、BUIDL が直面するリスクとその中核となる戦略的トレードオフを評価し、BUIDL の将来の軌跡とそれが代表する組織レベルの RWA 運動の見通しについて考察します。

6.1 リスク評価

BUIDL は大きな成功を収めていますが、その事業は多面的なリスクにさらされています。

技術的リスク

スマートコントラクトの脆弱性:BUIDLのコアコントラクト、またはBUIDLが依存するサードパーティコントラクト(Wormhole、Circleの償還コントラクトなど)に未発見の脆弱性が存在すると、壊滅的な結果につながる可能性があります。関連プロトコルの監査が実施されているにもかかわらず、リスクは依然として存在します。

ブロックチェーンの根底にあるリスク:ファンドの運営は、様々なパブリックブロックチェーンに依存しています。これらのチェーンにおける51%攻撃、ハードフォーク紛争、長期的なネットワークダウンタイムといった重大な事象は、ファンドの正常な運営に脅威となる可能性があります。

規制リスク

不確実性:トークン化された証券に関する世界的な規制枠組みは現在も発展途上です。今後、SECやその他の規制当局から新たな規制が施行されれば、BUIDLの既存の構造や合法性に影響を及ぼす可能性があります。

国境を越えた複雑さ: ブロックチェーンはグローバルで 24 時間 365 日稼働しているため、特に国境を越えた取引を扱う場合には、従来のファンドにはない管轄上の複雑さが生じます。

市場リスク

流動性リスク:CircleのUSDCチャネルは償還流動性の問題を大幅に軽減しますが、この即時流動性は単一のパートナーに大きく依存しています。ホワイトリストに登録された投資家間のP2Pセカンダリー市場の流動性は非常に限られている可能性があります。

カウンターパーティリスク:BUIDLは、BlackRock、Securitize、BNY Mellon、Circle、Wormholeなどを含む複雑なカウンターパーティチェーンに依存しています。チェーン内のいずれかのリンクに障害が発生すると、システム全体に影響を及ぼす可能性があります。原資産リスク:リスクは極めて低いものの、当ファンドは保有する米国債およびレポ取引の市場リスクにさらされており、当ファンド自体も基準価額(NAV)が常に1.00ドルを維持することを保証するものではありません。

6.2 コンプライアンスとDeFiの構成可能性のトレードオフ

BUIDL のコア設計は、重大な戦略的トレードオフを反映しています。

Securitizeが管理するホワイトリストは、BUIDLのコンプライアンスの基盤であり、モデル全体の堀と壁となります。これにより、承認された組織のみがトークンを保有できるようになり、証券規制の要件を満たすことができます。

この集中管理メカニズムにより、BUIDLはパーミッションレスDeFiプロトコル(AaveやUniswapなど)と直接やり取りすることができなくなり、「ウォールドガーデン」または「パーミッション型DeFi」エコシステムを形成します。規制を遵守するために、DeFiのオープンな構成可能性という中核原則を犠牲にしています。

Securitizeは、この許可型の性質は欠点ではなく強みだと考えています。エラーや不正行為が発生した場合の修復(トークンの凍結、破棄、再発行など)や、OFAC(米国財務省)による制裁措置などの法的要件の適用を可能にするため、匿名の無記名式暗号資産よりも機関投資家にとって安全なものとなります。

BUIDLエコシステム全体は、根本的に「信頼できる第三者」モデルに基づいて運営されています。これは、暗号資産本来の「トラストレス」の精神とは相反するものの、機関投資家のニーズに完全に合致しています。投資家は、資産を適切に管理するブラックロック、資産を安全に保管するBNYメロン、オンチェーン台帳とホワイトリストを適切に管理するSecuritize、そして償還義務を履行するCircleを信頼する必要があります。これは、複数の信頼できる仲介業者のチェーンです。機関投資家は、信頼、規制、そして法的救済に依存して運営しており、まさにBUIDLモデルがそれを提供します。

したがって、BUIDLはオープンDeFiの進化形ではなく、並行型で許可型の機関レベルDeFiの始まりです。この新しいエコシステムでは、有名ブランドへの信頼が主要なセキュリティモデルとなり、ブロックチェーン技術が効率性の向上をもたらします。

6.3 BUIDLと機関投資家向けRWA製品の進化

BUIDLはブラックロックの壮大な計画の第一歩に過ぎません。

資産クラスの拡大:ブラックロックのビジョンは通貨市場だけにとどまらず、株式や債券を含むあらゆる証券のトークン化にまで及びます。BUIDLは、この広範な戦略の実証実験として成功を収めています。

DeFi 統合の深化: 将来の開発では、コアとなるホワイトリストのメカニズムを損なうことなく、BUIDL の利回りと担保価値を DeFi エコシステムでより広く利用できるようにする、より洗練された規制された「ラッパー」ソリューションが含まれる可能性があります。

業界標準の設定: BUIDL の成功により、業界は RWA トークン化テクノロジーと法的枠組みの標準化に向けて前進することになり、ブラックロックは現在、このプロセスに影響を与える最適な立場にあります。

次世代金融の基盤層

BUIDL は成功したファンドであるだけでなく、製品市場適合における戦略的な傑作でもあります。

同社は、DeFi エコシステムの中核ニーズ (安定性、コンプライアンス、利子の付く担保) を正確に特定し、従来の金融 (信頼性、規模、資産管理) と Web3 (効率性、スピード、プログラマビリティ) の 2 つの利点を活用して、このニーズを満たす完璧な製品を構築しました。

BUIDLは、TradFiとDeFiの融合における重要な局面を象徴しています。これは、実世界の資産をオンチェーン化するための、実行可能でスケーラブルかつコンプライアンスに準拠した青写真を確立するものです。ブラックロックは、暗号資産ネイティブ経済の基盤となる担保層となることで、この市場に参入するだけでなく、その金融構造の中核に深く根付き、次世代金融の礎となることを確信しています。

しかし、BUIDL が直面している最も深刻な長期リスクは、技術的リスクや市場リスクではなく、暗号エコシステム内の哲学的分裂から生じている可能性があります。

BUIDLの成功は、分散化と検閲耐性を追求する暗号ネイティブプロトコルによる採用に支えられています。これらのプロトコルは、中央集権型で許可制、かつ検閲可能な(Securitizeは法的要請に応じてトークンを凍結できます)基盤の上にアプリケーションを構築しています。このような依存は、暗号コミュニティの多くのメンバーが大切にしている中核的価値観に反しています。エコシステムが成熟するにつれて、「分散化への逃避」の動きが起こり、プロトコルは、たとえリターンやいわゆる「セキュリティ」の一部を犠牲にすることになったとしても、より検閲耐性の高い担保を積極的に求めるようになるかもしれません。

したがって、BUIDL が現在優位に立っているにもかかわらず、その長期的な活力は、暗号エコシステムが純粋な分散化というイデオロギー的追求よりもコンプライアンスと収益性を優先し続けるかどうかにかかっています。

この哲学的緊張は、最も深刻かつ計り知れないリスクです。

いくつかの参考文献

ブラックロック、イーサリアムネットワーク上で初のトークン化ファンド「BUIDL」を立ち上げ

ブラックロックとセキュリタイズがソラナで新たなBUIDLシェアクラスを発表...、 https://www.prnewswire.com/news-releases/blackrock-and-securitize-debut-new-buidl-share-class-on-solana-network-302410160.html

ブラックロックのBUIDLファンドとは?トークン化マネーマーケット初心者向けガイド、 https://www.ccn.com/education/crypto/blackrock-buidl-fund-tokenized-money-markets-explained/

ブラックロック USD 機関投資家向けデジタル流動性ファンド (BUIDL) - 暗号通貨 - IQ.wiki、 https://iq.wiki/wiki/blackrock-buidl

ブラックロック流動性ファンド - 目論見書、 https://www.blackrock.com/cash/literature/prospectus/pro-brliquidity-cashreserveshares-feb.pdf

ブラックロック USD 機関投資家向けデジタル流動性ファンド | BUIDL - RWA.xyz、 https://app.rwa.xyz/assets/BUIDL

ブラックロックが初のトークン化ファンド「BUIDL」を立ち上げ - Summit.io、 https://www.summit.io/blog-posts/blackrock-launches-its-first-tokenised-fund-buidl

トークン化されたブラックロックファンドのリアルタイム送金を実現するCircleスマートコントラクト | Davis Polk、 https://www.davispolk.com/experience/circle-smart-contract-real-time-transfers-new-tokenized-blackrock-fund

最終レポート - Ondo (OUSG) - Particula、 https://particula.io/wp-content/uploads/2024/06/Digital-Asset-Risk-Rating-Report-Ondo-OUSG-April-2024.pdf

ブラックロック ICS 米ドル流動性ファンド プレミア・ディストリビューティング・シェアズ USD、 https://www.blackrock.com/cash/literature/kiid/ucits_kiid-blackrock-ics-us-dollar-liquidity-fund-premier-distributing-shares-usd-gb-ie00b44bq083-en.pdf

ファクトシート ブラックロック US Dollar Liquidity Fund (CH) I Acc USD - Fundsquare、 https://www.fundsquare.net/download/dl?siteId=FSQv=S154FLPywfXFvEq16z5yCeWtU3PoWl7MmCXgEplqPMR9vwVVc8COg9U9XQ2y7aGnYaAWCn+r 8 mfnh 2/lZCKJFLfwzRfndJkqaSIZML7Qgc16mpx8mU9ek8VIsggzhYNdE+ICZP8MSgvriyepVxisiA==

ブラックロックのBUIDL:トークン化された利回りファンドのガイド | Bybit...、 https://learn.bybit.com/investing/what-is-blackrock-buidl-token/

ブラックロックがSecuritize経由でAvalancheにデジタル流動性ファンドBUIDLを立ち上げ、 https://www.avax.network/blog/blackrock-launches-digital-liquidity-fund-buidl-on-avalanche-via-securitize?utm_ca mpaign=Snow%20Reportutm_source=hs_emailutm_medium=email_hsenc=p2ANqtz-9I6vM0WTopKNoaRdMfNRlCHFHKY0Bnzfa5Wg7q1 RlYW_DjcKX_oYYZ 6 UdsJ_OdbE 0 oY l0 5

ブラックロック USD 機関デジタル流動性ファンド BUIDL 価格 - CoinGecko、 https://www.coingecko.com/en/coins/blackrock-usd-institutional-digital-liquidity-fund

ブラックロックのBUIDLファンドについて解説:暗号通貨とTradFiにとってなぜ重要なのか - Cointelegraph、 https://cointelegraph.com/explained/blackrocks-buidl-fund-explained-why-it-matters-for-crypto-and-tradfi

ブラックロックのBUIDLファンド - Kriptomat Cash、 https://kriptomat.cash/en/blackrocks-buidl-fund/

ブラックロックBUIDLトークン化ファンド、5億ドルのマイルストーンに迫る - Coinspeaker、 https://www.coinspeaker.com/blackrock-buidl-tokenized-fund-500m/

特別声明: DePINone Labs のすべての記事は情報および知識の提供のみを目的としており、いかなる投資アドバイスも構成するものではありません。

このレポートはDePINone Labsによって作成されました。転載をご希望の場合は、当社までご連絡ください。