1. はじめに:決済ツールからインテリジェントなコラボレーションハブへ

Web3と人工知能(AI)の交差点において、暗号資産決済は再定義されつつあります。かつては主に価値移転という基盤機能を担っていましたが、現在ではデータ、コンピューティング能力、ユーザー、そして資産をインテリジェントな協働ネットワークで結びつけ、「AIエコノミー」の実行センターへと進化しています。

このトレンドの根底にあるのは、AIが決済システムに動的な意思決定能力を与え、ブロックチェーンが信頼できる実行環境を提供するという点です。この2つが融合することで、「オンチェーンデータ - インテリジェント処理 - 自動決済」という閉ループが形成されます。これは決済システムの効率性と構造を再構築するだけでなく、ビジネスモデルの革新、ユーザーインセンティブメカニズムの再構築、そしてオフチェーンデジタル変革のための新たな想像力の空間を切り開きます。

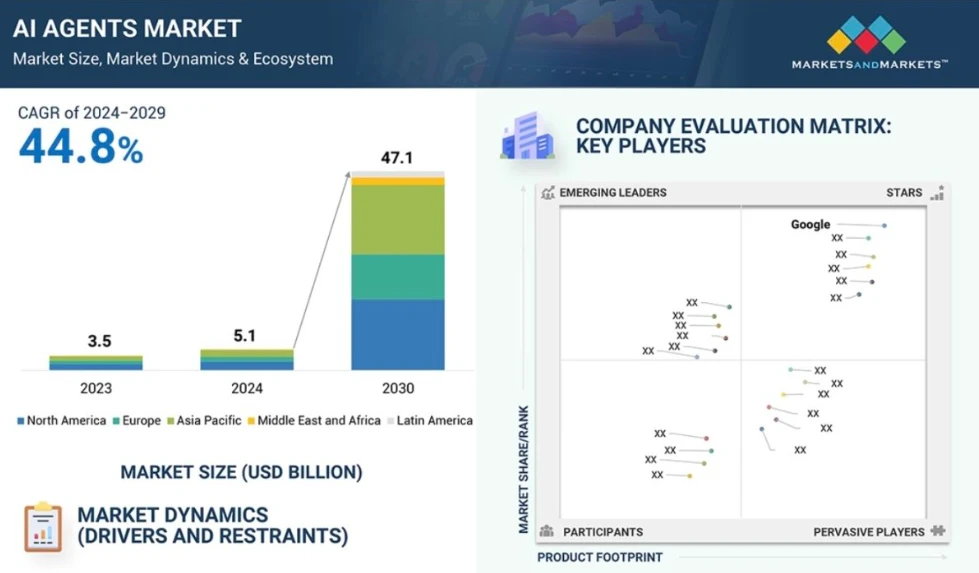

MarketsandMarketsによると、AIエージェント市場は2030年に471億米ドルに達し、暗号化された支払いはこの新しいエコシステムのインフラストラクチャと経済的生命線となるでしょう。

2. 統合メカニズム:AI + 暗号通貨決済が確立される理由

AIと暗号化決済の深い融合が新たなパラダイムのコンセンサストレンドとなったのは、両者が技術サイクルの最先端を走っているだけでなく、動作ロジック、実行モード、価値構造における高度な連携にも起因しています。従来の金融システムにおいて、決済は中央集権型決済システムの末端であり、その本質は「口座管理権」を中心とした準管理行為であり、システム内にインテリジェントエージェントが介在する余地はありませんでした。AI、特に大規模モデル駆動型エージェントシステムの運用形態においては、当然のことながら、オープン性、自動化、そして依存性の最小化を実現した決済インターフェースが求められており、暗号化決済はこうしたニーズに最適なソリューションとなっています。

AIの基本的な機能として、論理処理、行動予測、そして入力に基づく戦略実行が挙げられます。決済は戦略実行の直接的なチャネルです。エージェントが決済チャネルを呼び出せない場合、その自律性は推論段階で終了します。また、決済システムがエージェントのデータフィードバックに応答できない場合、実行パスを動的に最適化することはできません。従来の決済システムの多重許可、処理遅延、アカウント制限と比較すると、暗号化決済はネイティブなプログラマビリティとパーミッションレスな性質を備えており、AIがウォレットを直接生成・操作し、取引に署名し、契約を呼び出し、制限を設定し、さらにはチェーン間の決済まで行うことができます。これらのプロセス全体は、人間の介入に依存せずにチェーン上で透過的に実行できます。このメカニズム層の調整は、「機械はユーザーである」という概念が決済実行層で初めて真に確立されたことを示しています。

さらに、オンチェーン決済は単なる行動の完了ではなく、データの出力でもあります。各取引は検証可能な状態データベースに書き込まれ、AIモデルによるその後の行動最適化の重要な入力となります。AIは、取引頻度、時間、金額、資産カテゴリーなどの要素に基づいてユーザープロファイルを継続的に反復処理し、パーソナライズされたインセンティブ、リスク判断、インタラクション戦略を策定できます。例えば、Boba Guysの場合、AI駆動型Crossmintシステムは、ユーザーの行動経路を特定することで、ロイヤルティポイント、割引配布、支払い推奨などのプロセスの自動再構築を実現し、「支払い」を単なる閉じた結果ではなく、オープンループの中継点としています。このモデルにおいて、支払いはデータであり、支払いはフィードバックであり、支払いはインテリジェントなインセンティブです。

さらに注目すべきは、AIと暗号化決済の融合によってインセンティブシステムが質的に変化したことです。従来のインセンティブシステムは、固定ルール、統一されたパラメータ、静的な判断に基づくことが多く、複雑なユーザー行動パターンへの適応が困難でした。AIの導入により、インセンティブメカニズムは動的な調整機能を持つようになりました。例えば、ユーザーのアクティビティに応じてポイント交換率を変更したり、滞在期間に基づいて潜在的な離脱率を自動的に判断してリテンション報酬を提供したり、ユーザーの貢献度に基づいて価格設定サービスを差別化したりすることができます。これらのインセンティブ行動はすべてスマートコントラクトを通じて自動的に実行され、暗号通貨本来の分散性と構成可能性と相まって、運用コストを大幅に削減し、インタラクション効率を向上させます。

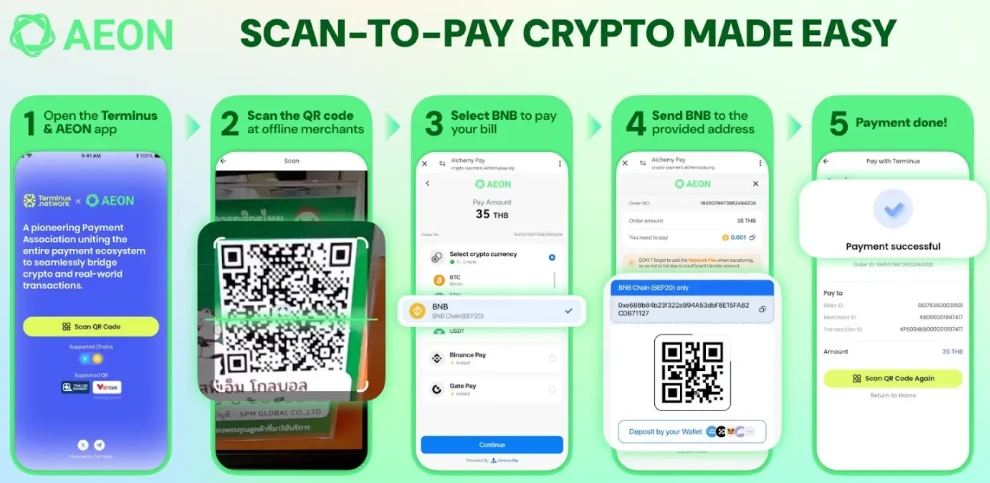

システムアーキテクチャの観点から見ると、AIと暗号化決済の統合は、これまでにない「統合性」と「解釈可能性」をもたらします。従来の決済システムは閉鎖的なブラックボックス構造であり、外部のインテリジェントシステムからのアクセスが困難で、その動作を監査することもできません。オンチェーン決済は検証可能性とモジュール化されたインターフェースを備えており、AIエージェントシステムに組み込み、呼び出し、追跡可能な動作エンジンとなります。AEONに代表される新しい決済プロトコルは、AIエージェントがタスク内容、ネットワーク状態、レート戦略に基づいて決済パスを自動的に切り替え、クロスチェーン資産の呼び出しと取引確認を自律的に完了することを可能にします。このメカニズムの下では、決済はもはや単一のパスの結果ではなく、インテリジェントなコラボレーションと実行戦略ゲームのプロセスノードとなり、より高度な「マシンエコノミー」の構築に重要なサポートを提供します。

一般的に、AIと暗号決済の統合は技術的な継ぎ接ぎではなく、動作ロジックの内生的統合です。AIは自律的な意思決定を実現するために、オープンでリアルタイム、かつフィードバック可能な決済システムを必要とします。一方、暗号決済システムは、「取引から成長へ」というアップグレードパスを実現するために、知能体の継続的な呼び出しと学習能力を必要とします。この2つの相乗効果は、新たな「インテリジェント実行経済」を生み出します。決済はもはや単一点の行動ではなく、動的な応答、継続的な進化、そして協調的なインセンティブを備えたシステムのクローズドループです。将来的には、あらゆるWeb3アプリケーション、AIプラットフォーム、小売シナリオ、さらにはソーシャルネットワークにこのインテリジェント決済ハブが組み込まれる可能性があり、自動化された行動に金融ロジックが、価値循環に認知的側面がもたらされます。これは「AI+暗号決済」の確立の深い基盤であり、新たなパラダイムとして定着するための中核的な柱となるでしょう。

3. コアプロジェクト事例分析:AI+暗号化決済の実践的実装パス

1. クロスミント + ボバガイズ: 決済ツールからユーザーインセンティブクローズドループへの小売業のパラダイムシフト

Web3と従来の小売業の融合の潮流の中で、Crossmintの決済インフラは、多くの非仮想通貨ネイティブ企業向けに、使いやすく実装可能なオンチェーン決済ポータルを構築してきました。特に、アメリカのミルクティーブランドBoba Guysとの提携は、その典型と言えるでしょう。Boba Guysが直面していた根本的な問題は、従来の決済データではロイヤルティプログラムを効果的に活性化できず、パーソナライズされた推奨や動的なインセンティブが欠如しているため、深刻なユーザー離脱と低い再購入率につながっていることです。Crossmintは、Boba GuysのためにSolanaベースのオンチェーン決済+ AIメンバーシップシステムを構築しました。ユーザーが注文を行うと、非管理型ウォレットが作成されます。取引プロセスはチェーン上に透明に記録され、ユーザーはガスや仮想通貨ウォレットを理解する必要がなくなります。すべての消費データはリアルタイムでアップロードされ、AIシステムがユーザーのプロフィールを分析し、カスタマイズされた割引やポイント交換戦略を提案します。

このプロセスにおいて、AIは単なる推奨ツールではなく、マーケティングと決済の仲介役として機能します。インセンティブの対象者、インセンティブの形態、そして発動時期はすべて、消費者の嗜好と過去の行動を分析したAIによって自動的に決定されます。ロイヤルティプログラムはもはや静的なスコアリングメカニズムではなく、動的で自己進化するインテリジェントシステムへと進化しました。プログラム開始から3か月で、1万5000人以上の会員登録を獲得し、ロイヤルティ会員の来店回数は244%増加し、一人当たりの消費額は非会員の3.5倍以上に増加しました。このモデルは、「AI + 暗号決済」の日常的な消費シーンにおける真のコンバージョン能力を初めて検証し、コンビニエンスストア、ジム、コーヒーチェーンといった高頻度消費分野にも応用可能なパラダイムを提供しました。決済はインタラクション、行動はインセンティブ、そしてオンチェーンは信頼です。

2. AEON: AIエージェント向けネイティブ暗号化決済実行プロトコルの構築

AEONは、開発者やテクノロジープラットフォーム向けの、より基本的な暗号化決済プロトコルです。AIエージェント向けに特別に設計されている点が特徴で、インテリジェントエージェントが実在する信頼性の高い価値実行能力を持つことを目指しています。中央アカウント、決済ゲートウェイ、権限検証に依存するWeb2の決済システムとは異なり、AEONの設計コンセプトは、各エージェントが決済権限を独立して管理し、オンチェーン資産をインテリジェントに呼び出し、複数のチェーン間で最適な決済パスを自由に切り替えられるようにすることです。ユーザーは自然言語指示を通じて、「チケットを予約する」「タクシーに乗る」といったコマンドをAIに発行できます。エージェントはタスクの意味を決済意図に変換し、決済生成、資産判断、チェーン間ルーティング、トランザクションブロードキャストをAEONを介して自動的に完了します。このプロセス全体において、ユーザーの介入は必要ありません。

イオンは、「決済意図認識+マルチチェーン決済実行」という一連のインテリジェントパスを構築しました。これにより、AIはリアルタイムデータに基づいて自律的にポリシー決定を行い、決済主体のアイデンティティを継承することが可能になります。さらに、構築した「エージェント間」協働フレームワークにより、1つのAIエージェントが情報プロデューサーとして、もう1つのエージェントが決済実行者として機能することで、真に分散化された自動タスクチェーンを実現します。例えば、レコメンデーションエージェントがホテルを検索し、別の決済エージェントが決済を完了するといった具合です。イオンはこれら2つのエージェントを決済チャネルとして接続することで、機械協働経済のプロトタイプ実装を初めて実現しました。現在、イオンはベトナムの多くの地域でQRコード決済シナリオを実装しており、eコマース、生活サービス、オフライン取引など、様々な分野をカバーしています。これは、東南アジアにおける暗号化決済の普及に向けた突破口となっています。このプロトコルは、BNB Chain、Solana、TON、TRON、Stellarなどの主流ネットワークもサポートしており、強力なクロスエコシステム拡張性を示しています。

AEONの意義は、決済実行そのものだけでなく、構成可能で検証可能、かつ埋め込み可能なインテリジェントエージェント決済仕様を提案している点にあります。この仕様は、決済を人間主導の行動から、インテリジェントエージェントによって自動的に完了される実行ロジックへと変換します。このアーキテクチャは、将来のAIエージェントエコノミーにおける普遍的なミドルウェア標準となり、Web3アプリケーションを真の自律実行へと導く可能性があります。

3. Gaia Network + MoonPay: 法定通貨の参入とAIエージェントネットワークのシームレスな統合を推進

Gaia Networkは、AIエージェントの導入を目的とした分散型プラットフォームです。開発者が持続可能で取引可能なAIエージェントを開発できるようにすることを目指しています。一方、MoonPayは世界をリードする暗号化決済ゲートウェイであり、法定通貨と暗号通貨の即時交換サービスを提供しています。両者の協力の意義は、「Web2 法定通貨 → AI呼び出し → Web3 資産」という完全な連携が初めて実現されたことにあります。Gaiaでは、ユーザーは音声またはテキストでエージェントにリクエスト(「100ドル分のETHを購入」など)するだけで、AIがMoonPay APIを呼び出すことで、価格設定、支払い、チェーン、送金の全プロセスを完了できます。ユーザーはウォレット、ガス、オンチェーン操作を理解する必要はありません。プロセス全体はAIによって自動的に完了し、取引記録は公開され、透明性が確保されます。

MoonPayの役割は、暗号資産決済の参入障壁を下げることです。Gaia開発者は、MoonPayが提供する組み込み決済ウィンドウとローコードモジュールを通じて、オンチェーン決済機能を数分で自社のエージェントに組み込むことができます。同時に、MoonPayはマルチチェーン資産スワップをサポートしており、GaiaエージェントはPolygonやSolanaなどのチェーン間で高頻度取引を実行できます。また、少額インセンティブやAIサービスサブスクリプションなどの複雑なシナリオにも対応しています。Gaiaが世界各国でオンライン化されるにつれ、MoonPayのコンプライアンス優位性も、信頼できるバリューチャネルへと導いています。MoonPayは2024年にEU MiCAコンプライアンスライセンスを取得した最初の暗号資産決済会社となり、月間アクティブユーザー数は5万人を超えています。これは、AI +決済の実装がグローバル化とコンプライアンスに向けて加速していることを示しています。

この組み合わせの戦略的意義は、一方では入口の利便性を高め、「ウォレット閾値」問題を解決すること、他方ではAIエージェントの商業化のための決済プラットフォームと決済メカニズムを提供することで、Web3エージェントが「情報ツール」から「取引実行者」へと飛躍することを可能にすることです。Web2とWeb3、法定通貨と暗号化、AIと決済といった境界を打ち破るだけでなく、インテリジェントエージェント経済の世界的な普及に向けた現実的なモデルと道筋を提供します。

IV. 課題とトレンド:「スマートペイメントエコノミー」へのロードマップ

「AI+暗号化決済」は強力なシステムシナジーのポテンシャルと商業化への道筋を示しているものの、実際の推進プロセスにおいては、技術的な複雑さや相互運用性の問題、コンプライアンス、セキュリティ、ユーザーの認知といった多次元的な障壁など、依然としていくつかの重要な課題に直面しています。これらの構造的制約を認識し、それらに対処することによってのみ、将来的に真に「スマートペイメントエコノミー」に参入するための確固たる基盤を築くことができるのです。

まず、技術的な複雑さが最大の障壁です。AIとブロックチェーンは、現在最も複雑な二つの技術システムです。両者の融合は単なる「重ね合わせ」ではなく、深い結合です。そのため、決済プロトコルは、パフォーマンス面でAIの高頻度・低遅延の要件に適応すると同時に、オンチェーン資産呼び出しの透明性とセキュリティもサポートする必要があります。一方で、マルチチェーン互換性への要求は標準化しつつあり、決済システムは取引速度、ガスコスト、契約安定性といった要素に応じて動的にルーティングする必要がありますが、チェーン間ブリッジのセキュリティとリアルタイム性はまだ理想的ではありません。また、AIエージェントは、安全かつ検証可能な方法で決済実行を開始するために、十分な自律的な権限と制御インターフェースを備えている必要があり、この「信頼できるAI認可モデル」の構築方法はまだ初期実験段階にあります。

第二に、コンプライアンス圧力はグローバル展開における核心的な制約となっている。AIエージェントによる自律的な決済行動が徐々に拡大する中で、規制当局は「決済開始権」「ユーザー資金管理」「マネーロンダリング対策審査」といったコンプライアンス要素への注視を継続的に強化している。欧州の「MiCA」、米国のSEC(証券取引委員会)とFinCEN(金融犯罪対策委員会)、そして中国の越境データフローとマネーロンダリング対策に関する多層的な規制枠組みは、いずれもプラットフォームの拡大を阻む要因となる可能性がある。特に、AIに資金の配分と支払いの権限が与えられる場合、その法的責任主体をどのように定義するか、「シャドーバンキング」や「違法決済機関」に該当するかどうかといった問題は、法整備による迅速な対応が求められている。MoonPayなどのプラットフォームは一部地域でコンプライアンスライセンスを取得しているものの、事業展開は依然として地域的な制約に晒されている。多くの開発者は、異なる市場に直面した際に、統一された技術アーキテクチャを展開することが困難だと感じている。

さらに、ユーザーへの認知と教育にかかるコストの高さが、大規模導入の重要なボトルネックとなっています。AIエージェント+暗号化決済は技術的にはシームレスなインタラクションを実現できるものの、オンチェーンウォレット、ガス料金の概念、認証メカニズムといったハードルが依然として存在します。特に、暗号資産をネイティブに扱わないユーザー層は、「ウォレットをアカウントとして利用する」や「スマートコントラクトによる自動支出」といった仕組みに対する基本的な理解が不足しています。AIによる誤決済、資産損失といったエラーが発生した場合、責任帰属、資産回収、ユーザーへの補償といった仕組みが未成熟であるため、ユーザーの信頼を損ないかねません。この問題は、特に小売、電子商取引、金融といった分野で顕著です。プラットフォームが真に主流市場に浸透するためには、基盤設計において「ユーザーには気づかれない」体験を実現する必要があります。

多くの課題にもかかわらず、AI + 暗号通貨決済に代表される「スマート決済経済」は、徐々に明確な発展の軌跡と変化の傾向を示しています。

まず、軽量化とシナリオベース化への流れが加速します。将来、AI+暗号決済の主戦場は大規模な資産流動化ではなく、ゲーム内小道具購入、小売会員割引、コンテンツ報酬、AIサービスサブスクリプションなどのマイクロトランザクション経済など、少額・高頻度のセグメント化されたシナリオに焦点が当てられるようになるかもしれません。これらのシナリオにおいて、AIはより強力な戦略的適応力とユーザー理解力を発揮し、暗号化決済のボーダーレスな性質は、従来の決済システムの断片化による限界を打破する可能性もあります。Boba Guysモデルの迅速な検証は、コンビニ、ジム、シェアリングエコノミーなどの空間が技術試験場となり、暗号化決済を「チェーン上」から「街角」へと押し上げる可能性を示唆しています。

第二に、基盤インフラはモジュール化と標準化が進むでしょう。現在、様々なAI決済プロジェクトは依然として独立したシステムとカスタマイズされたAPIアーキテクチャが中心であり、開発障壁が高く、再利用効率が低いため、エコシステムの拡大を阻害しています。今後数年間で、MoonPay、Crossmint、AEONなどのプロジェクトが、統合SDK、決済標準インターフェース、ID/ウォレット抽象プロトコルの開発を促進し、開発者がStripeやFirebaseなどのスマート決済機能にアクセスできるようになると予想されます。この傾向は、クロスプラットフォームの相互運用性を大幅に向上させ、エコシステムにおける「決済代行会社、データ、ID」の共通技術スタックの形成を促進するでしょう。

第三に、AIは決済実行者からコンプライアンス・ガードレールの積極的な構築者へと進化します。規制圧力と技術力の同時進化に伴い、AI自身も「コンプライアンス・インテリジェンス」の役割を担うようになります。例えば、違法指示の自動識別、マネーロンダリング経路の検知、ブラックリストの特定、インテリジェントな税金計算などです。これは、将来の決済プロセスが価値移転だけでなく、コンプライアンス、リスク管理、本人確認などの機能も備え、多層的な「信頼できる決済インフラ」の構成要素となることを意味します。これは、規制当局の「AIエージェントの暴走」リスクに対する懸念を和らげ、スマート決済がコンプライアンス枠組みに段階的に組み入れられることを促進することも期待されます。

結局のところ、「スマートペイメントエコノミー」へのロードマップは直線的な道筋ではなく、「階層的に展開する多次元ネットワーク」のようなものになります。小さなシナリオから始まり、エコシステム標準へと集約し、ユーザーエクスペリエンスを軸に、開発ツールのサポートを受け、技術協力を軸に、段階的に規制システムへと統合していくのです。こうして初めて、AIと暗号化決済の融合は実験室の空想の域を超え、現実世界における「価値あるインターネット」の実現を促進する重要な原動力となるのです。

V. 結論:インテリジェントエージェント時代における決済主権の再構築

AIは急速に人とシステムをつなぐ最も強力な協働インターフェースとなりつつあり、暗号資産決済はこの協働関係において価値の伝達と責任の遂行という役割を担っています。この2つが融合することで、前例のないデジタル経済パラダイムが形成されつつあります。決済はもはや静的な行為ではなく、「動的なインテリジェント行動」となり、人が直接開始するのではなく、信頼できるエージェントが文脈と意図を理解した上で自動的に完了するようになります。AIによる決済意図の生成、オンチェーン資産の呼び出し、最適な実行パスの選択、クロスチェーン決済の実現、そして行動結果のフィードバックといった、この閉ループの完成は、決済パラダイムの根本的な移行を意味します。つまり、ユーザーによる手動操作から機械による信頼できるエージェントへ、プラットフォームによる実行権の独占からユーザーによる主権代理システムへと移行するのです。

このトレンドにおいて、従来の決済システムは中央集権的なID、アカウントシステム、決済ネットワークを基盤としています。ユーザーの決済権は、本質的にプラットフォームによって付与される「利用権」であり、「主権」ではありません。アカウントは使用できますが、アカウントルールを定義することはできません。取引を開始することはできますが、決済ルート、優先順位、手数料体系はすべて銀行やプラットフォームによって管理されています。AI+暗号決済システムの台頭は、この制約を打ち破りつつあります。ユーザーはエージェントをホストし、エージェントに資産管理や代理取引の開始を許可し、ブロックチェーンを通じて各コールを検証、追跡、取り消し可能にすることで、決済の主権を真にプラットフォームからユーザーへと取り戻しています。

決済主権の再構築は一夜にして達成されるものではありません。アカウントの抽象化、コンプライアンスのプログラマビリティ、AIによる許可システム、自動ウォレット、マイクロペイメントネットワーク、クロスチェーン決済プロトコルといった、一連のインフラとコグニティブシステムの支援が必要です。CrossmintからAEON、GaiaからMoonPay、Boba GuysのロイヤルティAIからチケット決済を自動実行する言語エージェントまで、これらの実践は孤立したイノベーション事例ではなく、新たな金融システムの胚芽を形成する有機的な結節点です。これらが一体となって、より長期的な可能性を示唆しています。近い将来、決済はもはや行為ではなく権利となり、プラットフォームの機能ではなくプロトコルのコンセンサスとなるでしょう。

データ主権がかつてWeb2ユーザーにとっての覚醒の兆しであったように、「決済主権」はWeb3が真に社会構造と経済の日常生活に浸透するための出発点となるかもしれません。この新しい秩序では、ユーザーにはエージェントがおり、エージェントにはロジックがあり、ロジックはコードに従い、コードはチェーン上に書き込まれ、チェーンは価値を返します。決済はもはや単なる「請求書の支払い」ではなく、ユーザーの意図、インテリジェントな反応、そして経済的インセンティブを結びつけるコアインターフェースとなります。

これは根本的な構造的パラダイムシフトです。ユーザーの使用権を解放するだけでなく、プラットフォームの境界、資産のフローロジック、そしてビジネス関係における信頼の分配を再定義します。AIは決済を「考える」ようにし、暗号通貨は決済を「自由」にします。この2つの融合は、現代の金融テクノロジーを再構築し、決済主権の回復をもたらします。

インテリジェントエージェントの時代において、支払いを定義する権利を持つ者が次世代のデジタル経済への鍵を握っています。